Tamanho e Participação do Mercado de Petróleo e Gás da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

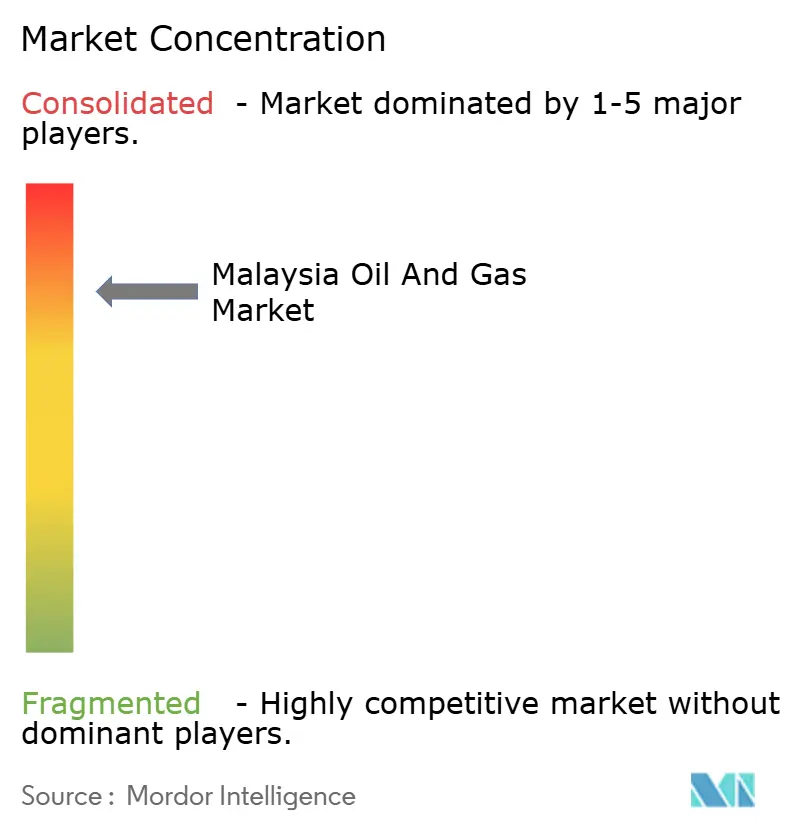

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da Malásia por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás da Malásia em 2026 é estimado em USD 9,66 mil milhões, crescendo a partir do valor de 2025 de USD 9,16 mil milhões, com projeções para 2031 a mostrar USD 12,56 mil milhões, crescendo a uma CAGR de 5,42% ao longo de 2026-2031.

As perspetivas de crescimento sólido do mercado de petróleo e gás da Malásia decorrem de investimentos consideráveis em exploração em águas profundas, integração petroquímica downstream e um pipeline crescente de gestão de carbono. A cadeia de valor integrada da Petronas garante a fiabilidade do fornecimento de matéria-prima, enquanto as revisões dos Contratos de Partilha de Produção (PSC) continuam a atrair parceiros internacionais. As bacias offshore de Sarawak e Sabah estão prontas para fornecer volumes incrementais, e os novos acordos de fornecimento de GNL preservam o papel da Malásia como hub regional de gás. Entretanto, termos fiscais construtivos e infraestruturas prontas para projetos na Malásia Peninsular aceleram as adições de capacidade petroquímica e reforçam o mercado de petróleo e gás da Malásia como um eixo energético do Sudeste Asiático. [1]Petroliam Nasional Berhad, "Relatório Anual 2025," petronas.com

Principais Conclusões do Relatório

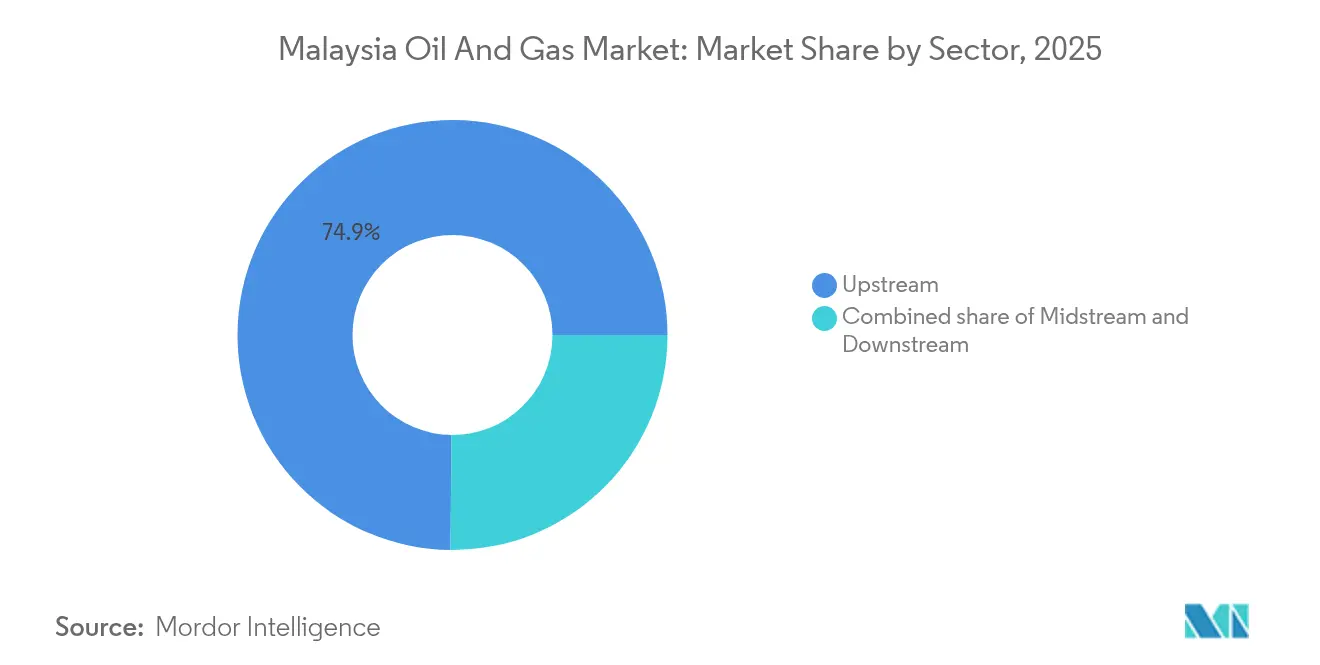

- Por setor, o upstream detinha 74,85% da participação do mercado de petróleo e gás da Malásia em 2025 e está projetado para registar a CAGR mais elevada de 5,63% até 2031.

- Por localização, as operações offshore representaram uma participação de 71,10% do tamanho do mercado de petróleo e gás da Malásia em 2025 e deverão avançar a uma CAGR de 5,51% até 2031.

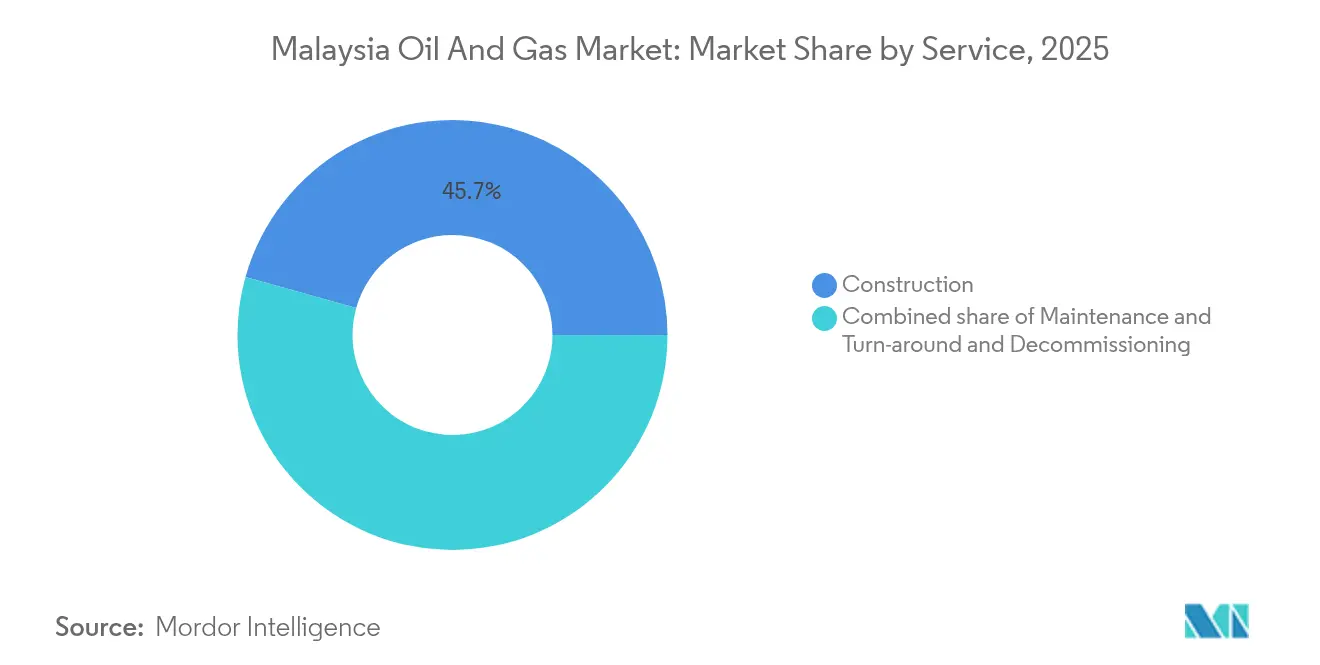

- Por serviço, os serviços de construção lideraram com uma participação de receita de 45,65% em 2025, enquanto os serviços de manutenção e parada técnica estão previstos para crescer a uma CAGR de 5,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Petróleo e Gás da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura crescente de produtos petrolíferos refinados | +1.2% | Mercados centrais da ASEAN com repercussões na região mais ampla da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reservas em águas profundas inexploradas (Sarawak e Sabah) | +1.8% | Bacias offshore do leste da Malásia com implicações para o fornecimento regional | Longo prazo (≥ 4 anos) |

| Procura crescente de GNL asiático que impulsiona as exportações malaias | +1.1% | Mercados regionais da ASEAN e do Nordeste Asiático | Médio prazo (2-4 anos) |

| Revisões de PSC impulsionadas por incentivos e termos fiscais | +1.0% | Nacional com foco no desenvolvimento de campos de fronteira e marginais | Curto prazo (≤ 2 anos) |

| Dinâmica de integração petroquímica downstream | +1.3% | Malásia Peninsular com o hub de Pengerang como foco principal | Médio prazo (2-4 anos) |

| Pipeline de projetos de CCUS e hidrogénio azul | +0.9% | Nacional com implantação inicial em clusters industriais da Malásia Peninsular | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente de Produtos Petrolíferos Refinados

A recuperação do consumo regional de combustível e as novas tendências de mobilidade estimulam as taxas de utilização das refinarias em todo o Sudeste Asiático. O Complexo Integrado de Pengerang entrou em serviço comercial em novembro de 2024 com capacidade de 300.000 barris por dia, consolidando a aspiração da Malásia Peninsular de abastecer mercados deficitários na Indonésia, no Vietname e nas Filipinas. A Petronas Chemicals está a construir uma unidade de reciclagem química de 33.000 toneladas por ano prevista para 2026, incorporando práticas de economia circular no panorama downstream. Estes projetos garantem a entrada de crude para os produtores upstream e posicionam a Malásia como um hub de processamento em vez de um mero exportador de crude.

Reservas em Águas Profundas Inexploradas em Sarawak e Sabah

A acreagem de fronteira nos clusters de Langkasuka e Layang-Layang oferece um potencial considerável em gás e condensado que requer plataformas de alta especificação, ligações subsea e soluções de GNL flutuante. A Ronda de Licitação da Malásia 2025 listou cinco blocos de exploração e três clusters de Opção de Desenvolvimento e Partilha de Risco para catalisar o investimento. A ConocoPhillips e a Shell deslocaram capital de portfólio para desenvolvimentos com maior peso em gás para maximizar a segurança do fornecimento de matéria-prima para GNL. O quadro estável de PSC e o papel da Petronas como guardiã de recursos encurtam os prazos desde a descoberta até ao primeiro gás, aumentando a competitividade a longo prazo do mercado de petróleo e gás da Malásia.

Procura Crescente de GNL Asiático que Impulsiona as Exportações Malaias

A atividade industrial e a transição do setor elétrico no Norte da Ásia sustentam um prémio no GNL spot, reforçando o estatuto da Malásia como o quinto maior exportador mundial de GNL. A capacidade de 30 milhões de toneladas por ano do complexo de Bintulu permite um planeamento flexível de cargas que suporta tanto as vendas spot regionais como os contratos de longo prazo. As discussões de acordo da Petronas com a Commonwealth LNG garantem diversidade de destinos, enquanto o Gasoduto Trans Tailândia-Malásia oferece swing gas entre os mercados doméstico e de exportação. As margens estáveis de GNL permitem o reinvestimento em campos de gás de alimentação e novos ativos de regaseificação flutuante, suportando uma resiliência mais ampla no mercado de petróleo e gás da Malásia.

Dinâmica de Integração Petroquímica Downstream

A Malásia Peninsular alberga o complexo de refinaria-petroquímica RAPID que combina o processamento de crude com a produção de aromáticos e olefinas. Novas unidades de derivados, como elastómeros especializados, aumentam a captura de valor ao longo da cadeia. A confiança dos investidores foi demonstrada por um financiamento de projeto de USD 3,5 mil milhões fechado em dezembro de 2024 para o Complexo Energético de Pengerang, que se foca nas correntes de paraxileno e benzeno para a procura de poliéster asiático. Os ativos integrados geram economias de escala, atraem matéria-prima dos campos do leste da Malásia e sustentam as exportações contínuas de produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevada volatilidade do preço do crude | -0.8% | Mercados globais de commodities que afetam as operações malaias | Curto prazo (≤ 2 anos) |

| Deslocamento global de investimento na transição energética | -1.1% | Mercados de capitais internacionais com repercussões na política doméstica | Médio prazo (2-4 anos) |

| Restrições de acesso a capital impulsionadas por ESG | -0.9% | Mercados de financiamento internacionais que afetam o financiamento de grandes projetos | Médio prazo (2-4 anos) |

| Infraestrutura offshore envelhecida e escalada de OPEX | -1.0% | Bacias offshore malaias com maior impacto nos campos maduros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Volatilidade do Preço do Crude

As flutuações do Brent entre USD 70-90 por barril em 2024-2025 perturbaram o planeamento de fluxo de caixa, adiaram algumas decisões finais de investimento e aumentaram os custos de financiamento. A economia dos campos marginais permanece sensível às quedas de preço, particularmente onde a recuperação melhorada requer elevação a gás dispendiosa ou injeção química.[2]The Edge Malaysia, "A Volatilidade dos Preços do Petróleo Mantém os Gastos sob Controlo," theedgemalaysia.com O apelo do Conselho Malaio de Serviços de Petróleo, Gás e Energia por alívio fiscal sublinha a exposição às oscilações do mercado. Embora a cobertura e a otimização de custos ajudem, a volatilidade sustentada pode moderar o ritmo dos compromissos em águas profundas e de descomissionamento.

Deslocamento Global de Investimento na Transição Energética

Os investidores institucionais avaliam agora os portfólios com base nas emissões de Âmbito 1-3, levando a taxas de retorno mais elevadas para os hidrocarbonetos greenfield. Os bancos de desenvolvimento apertaram os critérios de concessão de crédito, privilegiando projetos de energias renováveis e armazenamento de energia. A Petronas respondeu com um compromisso de diversificação de RM 15 mil milhões para negócios de baixo carbono, equilibrando a descarbonização com a geração de caixa dos hidrocarbonetos principais. Embora o mercado de petróleo e gás da Malásia permaneça investível, o escrutínio ESG reforçado prolonga os ciclos de due diligence e aumenta os custos de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância do Upstream Impulsiona o Crescimento

O segmento upstream captou 74,85% do tamanho do mercado de petróleo e gás da Malásia em 2025, impulsionado pela robusta atividade de PSC e pelo pipeline de projetos da Petronas. O desenvolvimento de Jerun, Kasawari e a Remodelação de Gumusut-Kakap sustentam a produção em plateau enquanto compensam as taxas de declínio natural. A liderança da participação do mercado de petróleo e gás da Malásia nas atividades upstream reflete uma geologia rica em formações de gás-condensado e um regime fiscal favorável que acelera a monetização dos campos.

O momentum de investimento upstream continuará provavelmente até 2031 à medida que os operadores internacionais asseguram acreagem em poços de águas profundas e remodelações marginais. Simultaneamente, os operadores midstream enfrentam desafios de reencaminhamento quando o Gasoduto de Gás de Sabah-Sarawak for retirado em 2027, exigindo evacuação alternativa para o gás do leste da Malásia. Os players downstream beneficiam de nova matéria-prima quando o desbloqueamento de capacidade upstream liberta volumes incrementais de condensado que alimentam os reformadores de Pengerang.

Por Localização: A Liderança Offshore Reflete a Geografia dos Recursos

A produção offshore representou 71,10% dos volumes de 2025 e sustenta o mercado de petróleo e gás da Malásia, graças aos campos maduros de plataforma continental e às descobertas de fronteira em águas profundas. As ligações subsea otimizam a utilização de uma rede de gasodutos de 10.000 quilómetros e 380 plataformas fixas, permitindo a comercialização rápida de descobertas satélite.

O descomissionamento acrescenta dinâmica à medida que 37 plataformas e 153 poços estão programados para remoção até 2027, criando fluxos de receita para empreiteiros de selagem e abandono. A produção terrestre, embora menor, permanece competitiva devido aos menores custos de extração nos clusters maduros da Malásia Peninsular. Os ativos transfronteiriços, como o gasoduto Trans Tailândia-Malásia, demonstram como os corredores terrestres complementam os hubs offshore ao proporcionar flexibilidade de evacuação.

Por Serviço: A Manutenção Ganha Relevância à Medida que a Infraestrutura Envelhece

Os serviços de construção representaram 45,65% do mercado em 2025, impulsionados pela atividade de EPC no RAPID, em Kasawari e em projetos de remodelação em águas rasas. No entanto, os serviços de manutenção e parada técnica deverão crescer a uma taxa de 5,72% anualmente até 2031, espelhando os desafios de integridade de ativos colocados pela infraestrutura envelhecida. O programa de Eliminação do Backlog de Integridade de Ativos de RM 4 mil milhões da Petronas ancora um backlog de manutenção plurianual que abrange mitigação de corrosão, pigging de gasodutos e remodelação topside.

As empresas especializadas em descomissionamento estão a ganhar relevância à medida que 56% das instalações offshore da Malásia ultrapassam a sua vida útil de projeto. As ofertas de ciclo de vida integrado que combinam unidades de produção com âmbito de selagem e abandono, como a solução de produção offshore móvel da T7 Global, ilustram a evolução dos serviços. Os gémeos digitais e a inspeção baseada em AUV alargam ainda mais as oportunidades para os fornecedores de tecnologia no mercado de petróleo e gás da Malásia.

Análise Geográfica

A Malásia Peninsular e os estados do leste da Malásia de Sarawak e Sabah ancoram coletivamente o mercado de petróleo e gás da Malásia através de vantagens complementares em recursos e infraestrutura. A Malásia Peninsular alberga o Complexo Integrado de Pengerang, várias refinarias legadas e ligações de gás transfronteiriças que facilitam o fornecimento a Singapura e à Tailândia. O leste da Malásia, em contrapartida, alberga prolíficos campos de gás offshore que alimentam o complexo de GNL de Bintulu, sustentando os volumes de exportação apesar da crescente procura doméstica. Os perfis diferenciados criam sinergias intra-país à medida que os gasodutos e as rotas marítimas integram os fluxos de recursos.

As bacias do leste da Malásia atraem a maior parte do capital de exploração devido ao seu potencial em águas profundas, menor teor de enxofre e proximidade aos compradores de GNL do Norte da Ásia. A Petronas e os seus parceiros utilizam a produção flutuante e as ligações subsea para minimizar o tempo até ao mercado, enquanto os termos de concessão incentivam o agrupamento de campos marginais, o que melhora a economia dos projetos. O mercado de petróleo e gás da Malásia beneficia, portanto, de eficiências de escala em logística, fabricação subsea e serviços de poço concentrados em torno dos hubs de serviços de Labuan e Miri.

A renovação de infraestrutura permanece um desafio fundamental, particularmente o planeado descomissionamento do Gasoduto de Gás de Sabah-Sarawak em 2027. A instabilidade do solo e os riscos de geo-perigos forçaram paragens repetidas desde 2014, sinalizando a necessidade de rotas de evacuação alternativas, como novos gasodutos offshore ou capacidade expandida de transporte de GNL por caminhão. Na costa ocidental da Malásia Peninsular, as refinarias brownfield estão a atualizar unidades para as especificações Euro 5, apoiando o comércio regional de produtos e reforçando o mercado de petróleo e gás da Malásia como um nó de distribuição da ASEAN.

Panorama Competitivo

O setor de petróleo e gás da Malásia exibe uma concentração moderada, impulsionada principalmente pela estrutura verticalmente integrada da Petronas, que abrange exploração, gasodutos, GNL e retalho. As principais empresas internacionais, como Shell, ExxonMobil, Chevron e BP, mantêm participações em PSC que proporcionam transferência de tecnologia e influxos de capital, enquanto as independentes se focam na monetização de campos marginais. A digitalização emergiu como uma alavanca competitiva: a Petronas implementa análises de subsuperfície nativas da nuvem através da AWS e da Geoteric, a SLB opera uma Innovation Factori em Kuala Lumpur e a Halliburton disponibiliza sistemas de consultoria de perfuração em tempo real.

As perspetivas de espaço em branco são evidentes na captura de carbono e no descomissionamento. O CCS de Kasawari representa um modelo de primeiro mover, proporcionando à Petronas a oportunidade de oferecer serviços de hub a emissores regionais. Os prestadores de serviços com experiência em selagem de poços, incluindo a T7 Global e a EPIC OG, capturam os primeiros contratos à medida que a vaga de descomissionamento acelera. Os consórcios midstream exploram a viabilidade de um corredor de hidrogénio, sinalizando uma via de diversificação ao abrigo do Roteiro Nacional de Transição Energética da Malásia.

A Petronas mantém uma vantagem competitiva através de economias de escala, redes de fornecedores locais e acesso preferencial à acreagem. No entanto, a seleção de portfólio dos operadores internacionais e a sua disciplina financeira intensificam a concorrência em licitações de ativos de elevado retorno. Os players de serviços domésticos respondem formando alianças com fornecedores de tecnologia, alargando o âmbito desde a construção até à gestão integral do ciclo de vida dos ativos, e aproveitando plataformas digitais para reduzir custos. Estas transformações reforçam coletivamente a resiliência e a inovação em todo o mercado de petróleo e gás da Malásia.

Líderes do Setor de Petróleo e Gás da Malásia

Shell Plc.

Petroliam Nasional Berhad (Petronas)

Exxon Mobil Corp.

Sapura Energy Bhd

Hibiscus Petroleum Bhd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A McDermott International assegurou um âmbito de EPCI no valor de USD 50-250 milhões para a expansão do Bloco H da PTTEP no leste da Malásia.

- Setembro de 2025: A Petronas estabeleceu uma parceria com a Geoteric para interpretação de subsuperfície baseada em IA, avançando na transformação digital nos fluxos de trabalho de exploração.

- Abril de 2025: A T7 Global recebeu um contrato de painel de cinco anos da Petronas para o arrendamento de unidades de produção offshore móveis e trabalhos de descomissionamento associados.

- Janeiro de 2025: A Petronas anunciou uma campanha plurianual de descomissionamento abrangendo 153 poços e 37 instalações offshore, marcando o maior programa de retirada de serviço da Malásia até à data.

Âmbito do Relatório do Mercado de Petróleo e Gás da Malásia

O mercado de petróleo e gás natural é um setor importante no mercado de energia e desempenha um papel influente na economia global como a principal fonte de combustível do mundo. Os processos e sistemas envolvidos na produção e distribuição de petróleo e gás são altamente complexos, intensivos em capital e requerem tecnologia de ponta.

O mercado de petróleo e gás da Malásia está segmentado por setor em upstream, midstream e downstream. Para cada segmento, o dimensionamento do mercado e as previsões foram elaborados com base no volume (milhares de barris por dia).

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Técnica |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Técnica | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de petróleo e gás da Malásia em 2026?

O tamanho do mercado de petróleo e gás da Malásia é de USD 9,66 mil milhões em 2026.

Qual é a CAGR prevista para o petróleo e gás da Malásia até 2031?

Prevê-se que o mercado cresça 5,42% anualmente até 2031.

Qual segmento detém a maior participação na cadeia de valor de hidrocarbonetos da Malásia?

As atividades upstream representaram uma participação de 74,85% em 2025.

O que impulsiona o investimento offshore em Sarawak e Sabah?

As reservas em águas profundas inexploradas e os termos favoráveis de PSC atraem operadores internacionais.

Como está a Malásia a responder aos desafios do fim de vida dos ativos?

A Petronas lançou um programa plurianual de descomissionamento abrangendo 153 poços e 37 plataformas, criando oportunidades para prestadores de serviços especializados.

Página atualizada pela última vez em: