Tamanho e Participação do Mercado de Oleodutos e Gasodutos da Malásia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 231.90 Milhões de dólares |

| Tamanho do Mercado (2026) | 237 Milhões de dólares |

| Tamanho do Mercado (2031) | 264.25 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.20% CAGR |

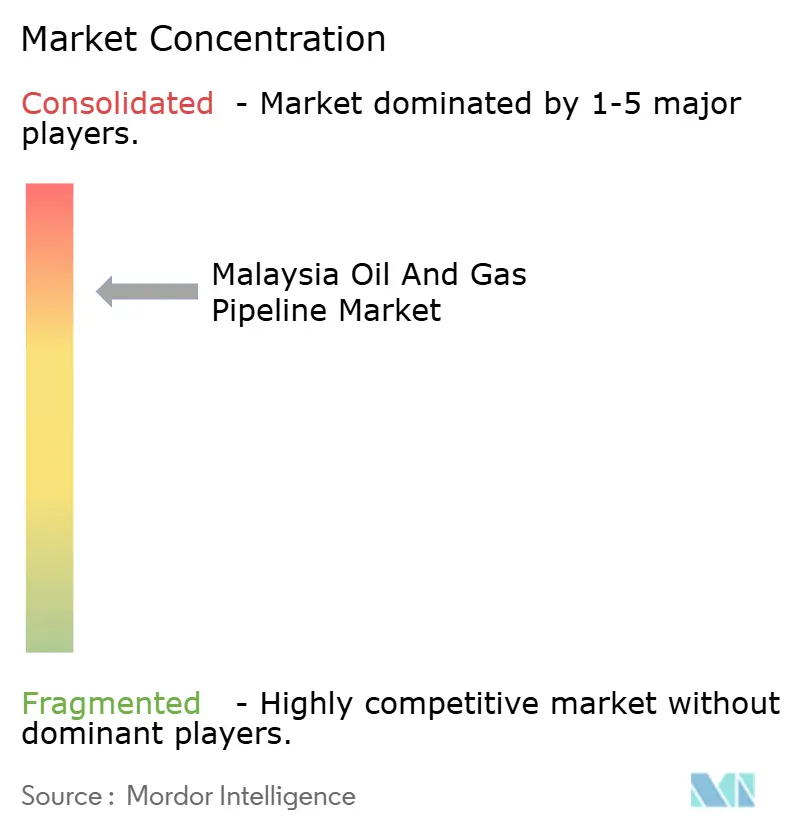

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Oleodutos e Gasodutos da Malásia por Mordor Intelligence

O tamanho do Mercado de Oleodutos e Gasodutos da Malásia foi avaliado em USD 231,90 milhões em 2025 e estima-se que cresça de USD 237 milhões em 2026 para atingir USD 264,25 milhões até 2031, a um CAGR de 2,2% durante o período de previsão (2026-2031).

A expansão atual é sustentada pela integração RAPID da PETRONAS no valor de USD 27 bilhões, por um roteiro nacional de hidrogênio que favorece a reutilização de ativos e por mais de 1.130 km de novas linhas planejadas para atender à crescente demanda de gás proveniente de geração de energia e projetos petroquímicos. Os programas de CAPEX dominam os gastos, enquanto as instalações offshore lideram as adições em extensão de rede. Os desenvolvimentos de campos upstream, como Kasawari e o Cluster BIGST, continuam a ancorar novos investimentos em conexões de retorno. As expansões de distribuição financiadas pela Gas Malaysia atendem a picos de demanda industrial, particularmente nas regiões de Johor e do centro da Malásia Peninsular. As perspectivas de longo prazo do mercado também refletem oportunidades de pioneirismo em oleodutos de captura e armazenamento de carbono (CCS) à medida que os operadores descomissionam ativos envelhecidos.

Principais Conclusões do Relatório

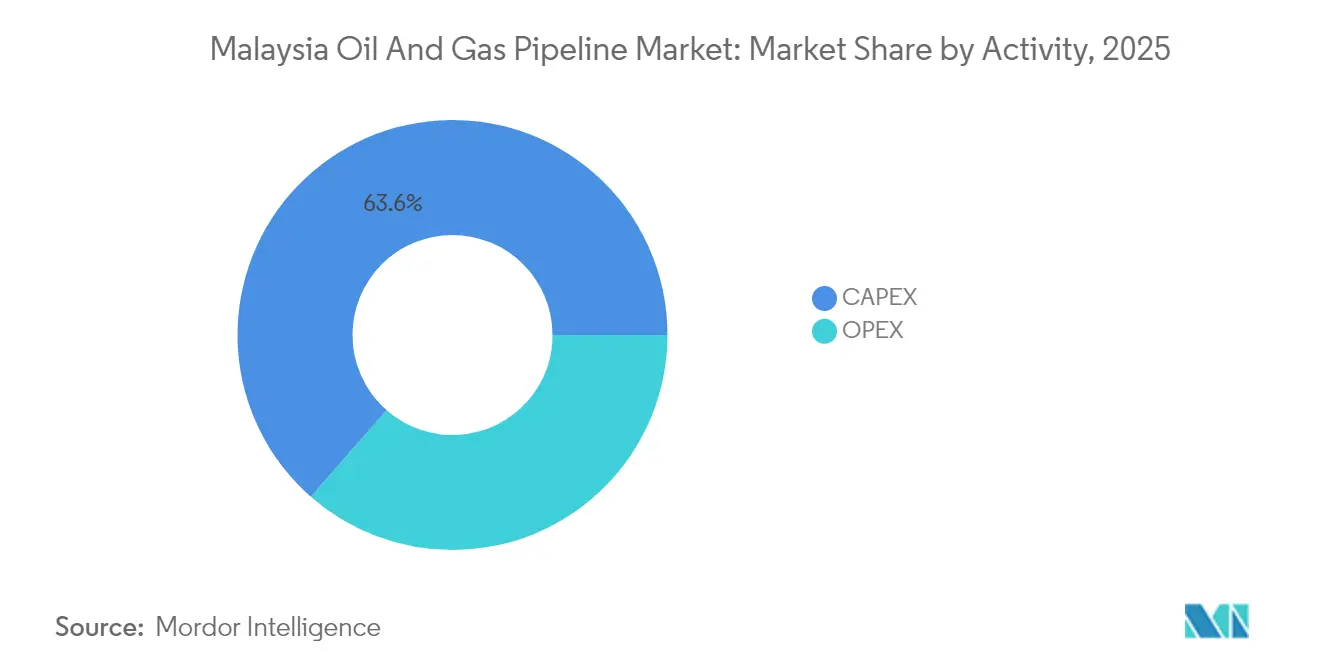

- Por atividade, o CAPEX capturou 63,55% da participação do mercado de oleodutos e gasodutos da Malásia em 2025 e prevê-se que se expanda a um CAGR de 4,07% até 2031.

- Por função, as linhas de transmissão detinham 52,20% do tamanho do mercado de oleodutos e gasodutos da Malásia em 2025, enquanto as linhas de distribuição registraram o CAGR mais rápido de 4,85% até 2031.

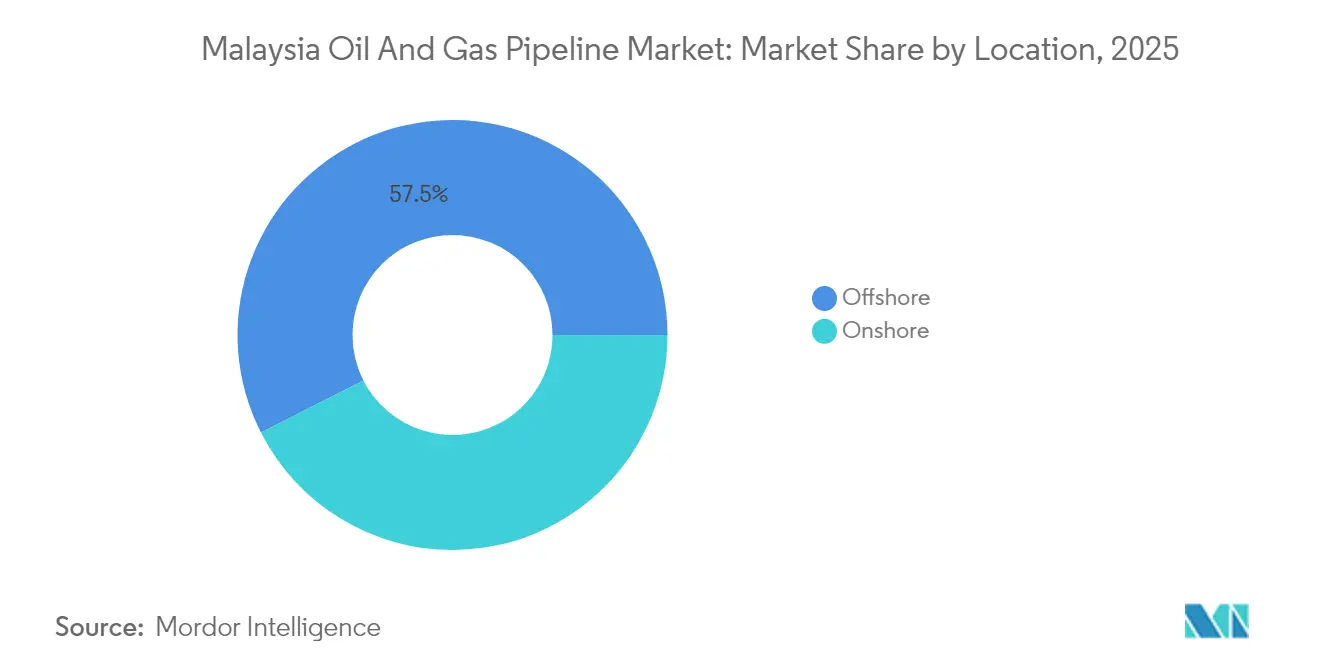

- Por localização, as implantações offshore representaram 57,50% da receita em 2025 e avançaram a um CAGR de 3,08% até 2031, impulsionadas por conexões de retorno em campos marginais e conversões de CCS.

- Por setor de usuário final, o segmento upstream respondeu por 54,90% do tamanho do mercado de oleodutos e gasodutos da Malásia em 2025 e projeta-se que registre um CAGR de 5,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Oleodutos e Gasodutos da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de gás proveniente de projetos de energia e petroquímica | +0.8% | Malásia Peninsular, Sabah | Médio prazo (2-4 anos) |

| Sinergias de infraestrutura da integração downstream RAPID da PETRONAS | +0.6% | Johor (Pengerang), repercussão nacional | Longo prazo (≥ 4 anos) |

| Conexões de retorno em campos marginais offshore impulsionando linhas submarinas | +0.4% | Águas malaias, Sabah-Sarawak | Médio prazo (2-4 anos) |

| Roteiro nacional de hidrogênio reutilizando dutos existentes | +0.3% | Nacional, ganhos iniciais na Malásia Peninsular | Longo prazo (≥ 4 anos) |

| Programas de substituição de dutos terrestres envelhecidos (2025-30) | +0.2% | Malásia Peninsular, Langkawi | Curto prazo (≤ 2 anos) |

| Oportunidades de reaproveitamento de descomissionamento para CCS | +0.2% | Malásia Offshore, campos esgotados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Gás para Geração de Energia e Expansão Petroquímica

O consumo de gás se acelera à medida que a terceira unidade de GNL flutuante da PETRONAS em Sipitang acrescenta 2 mtpa até o segundo semestre de 2027, impulsionando novas linhas de gás de alimentação para a costa.[1]PETRONAS, "Atualizações de Projetos Upstream 2025," petronas.com O Complexo de Energia de Pengerang em Johor, no valor de USD 5,3 bilhões, processará 150.000 barris por dia de condensado, exigindo oleodutos dedicados de produtos e condensado até 2028. O contrato de fornecimento de 16 MMscfd da PETRONAS com a Sabah Electricity, múltiplos PPAs de energia na Malásia Peninsular e o primeiro gás da plataforma Jerun por meio de uma linha de 80 km elevam coletivamente os fluxos de gás para as redes da Península. A atualização do Seligi pela EnQuest acrescenta 70 MMscfd por corredores existentes, sublinhando os benefícios econômicos das conexões de retorno em campos maduros. Cada um desses projetos aumenta o volume de escoamento nos sistemas de transmissão e distribuição, reforçando o investimento sustentado no mercado de oleodutos e gasodutos da Malásia.

Integração Downstream RAPID da PETRONAS Criando Sinergias de Infraestrutura

A refinaria de 300.000 b/d do complexo RAPID e os trens petroquímicos integrados dependem de corredores de dutos multiproduto que conectam Pengerang com os centros de demanda nacionais e o polo de refino de Singapura. O RAPID permite o uso compartilhado de linhas para combustíveis, matérias-primas e subprodutos, reduzindo assim os custos unitários de transporte e aumentando a utilização de ativos de dutos. As adições de capacidade em fases alinham as expansões de rede com os cronogramas de aumento de produção, suavizando os desembolsos de CAPEX. O complexo também estimula a construção de terminais de terceiros em Johor que requerem ramais de conexão, criando demanda secundária por fabricação e instalação de dutos. No longo prazo, os volumes âncora do RAPID atraem volumes spot regionais, reforçando o papel da Malásia como interface de trânsito do Sudeste Asiático e expandindo o mercado de oleodutos e gasodutos da Malásia.

Desenvolvimento de Campos Marginais Offshore Impulsionando a Expansão de Dutos Submarinos

A política de campos marginais da Malásia agrupou reservatórios sob PSCs únicos para melhorar a economicidade dos projetos, promovendo conexões de retorno com múltiplos poços que dependem de linhas submarinas mais longas e avançadas. O Cluster BIGST, com 4 tcf de gás, requer uma rede de flowlines e linhas-tronco que se estendem por hubs existentes a mais de 50 km de distância, aumentando assim a demanda por ligas resistentes à corrosão e soldagem de alta integridade. Tembakau e outros campos pequenos seguem um modelo semelhante, comprovando as vantagens de escala dos dutos compartilhados. Empresas de serviços com capacidade de lançamento em águas profundas e embarcações de operação autônoma se beneficiam de uma carteira de pelo menos 120 km de novos dutos submarinos por ano até 2028. O licenciamento contínuo de campos marginais se traduz em um ciclo virtuoso de contratos de conexão de retorno de dutos, que sustentam as receitas offshore no mercado de oleodutos e gasodutos da Malásia.

Roteiro Nacional de Hidrogênio Possibilitando Oportunidades de Reutilização de Dutos

A Malásia tem como meta 2,5 milhões de toneladas por ano de hidrogênio verde e azul até 2050 e posiciona os corredores de gás existentes como espinha dorsal para implantação inicial. A PETRONAS lançou testes de mistura de até 20% de hidrogênio em linhas selecionadas da Malásia Peninsular, validando a compatibilidade de materiais e os perfis de vazamento. Os ativos reutilizados reduzem o CAPEX do projeto em 50-70% em comparação com novas linhas de hidrogênio, acelerando o acesso ao mercado para clusters industriais em Johor, Selangor e Sarawak. Os "corredores de hidrogênio" piloto serão iniciados como linhas bidirecionais servindo ao RAPID e a Singapura até 2028, antes de uma implantação de rede mais ampla. Pilotos bem-sucedidos poderiam desbloquear um novo fluxo de receita no ciclo de vida para os proprietários, consolidando o mercado de oleodutos e gasodutos da Malásia como uma plataforma de transição e não como um risco de ativo encalhado.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos prolongados de aprovação fiscal para novas linhas-tronco | -0.3% | Nacional, aprovações de projetos federais | Curto prazo (≤ 2 anos) |

| Tarifas baixas reguladas de transmissão de gás | -0.2% | Rede de transmissão da Malásia Peninsular | Médio prazo (2-4 anos) |

| Maior escrutínio de ESG sobre novos oleodutos | -0.2% | Nacional, financiamento internacional de projetos | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para soldagem em águas profundas | -0.1% | Offshore Malásia, instalações em águas profundas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Prolongados de Aprovação Fiscal Restringindo os Cronogramas de Projetos

Revisões por múltiplas agências podem estender os estudos ambientais para 24 meses e aumentar as aprovações de linhas-tronco em 18 a 30 meses adicionais quando os requisitos estaduais e federais divergem.[2]Autoridade de Desenvolvimento de Investimentos da Malásia, "Guia de Procedimentos de Investimento 2025," mida.gov.my Os obstáculos à aquisição de terras em corredores populosos aumentam os custos de compensação e levam a disputas legais que podem paralisar as obras indefinidamente. A explosão de Putra Heights em abril de 2025 desencadeou protocolos de segurança mais rigorosos, acrescentando novas camadas de verificação técnica e documentação. Esses atrasos cumulativos elevam os custos de carregamento do financiamento e corroem o valor presente líquido dos projetos, reduzindo o apetite dos desenvolvedores no setor de oleodutos e gasodutos da Malásia.

Tarifas Baixas Reguladas de Transmissão de Gás Pressionando as Margens dos Operadores

A fixação de tarifas na Malásia, concebida para preservar a competitividade downstream, deixa os operadores com retornos que mal cobrem a manutenção de ativos de aço envelhecidos. Os modelos de custo acrescido ignoram os prêmios de materiais em águas profundas e a inflação, deixando os operadores midstream menores vulneráveis a escassez de capital. Os mandatos de acesso de terceiros comprimiram ainda mais as rendas ao obrigar os proprietários de dutos a conceder capacidade a tarifas reguladas que não refletem os verdadeiros custos de reposição. As revisões tarifárias ocorrem com pouca frequência, criando incerteza de previsão que desencoraja os credores de subscrever novos projetos de construção, um entrave ao crescimento geral do mercado de oleodutos e gasodutos da Malásia.[3]Suruhanjaya Tenaga, "Código de Acesso de Terceiros," st.gov.my

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Atividade: Investimentos de CAPEX Impulsionam a Expansão da Infraestrutura

Os gastos de CAPEX responderam por 63,55% da participação do mercado de oleodutos e gasodutos da Malásia em 2025 e projeta-se que cresçam a um CAGR de 4,07%, quase o dobro da taxa geral. Itens de grande porte, como a substituição submarina de RM 1 bilhão em Langkawi e o programa de novas construções de 1.130 km até 2026, dominam as carteiras de pedidos. Os fornecedores de tubos de linha de alta resistência, sistemas de soldagem automatizados e inibidores de corrosão asseguram contratos recorrentes à medida que a PETRONAS antecipa a aquisição de materiais para proteger-se da escalada de custos. As regras de conteúdo local direcionam a fabricação para estaleiros malaios, criando efeitos multiplicadores em empregos e serviços auxiliares.

O OPEX forma um fluxo de anuidade estável ancorado na gestão de integridade da rede de Utilização de Gás da Península (PGU) de 2.551 km. Inspeções inline, atualizações de proteção catódica e instalações de sensores de detecção de vazamentos respondem pela maior parte dos gastos. O descomissionamento, embora incipiente, está ganhando força à medida que os operadores planejam a reutilização de linhas desativadas, garantindo relevância de OPEX a longo prazo. Gêmeos digitais e análises de aprendizado de máquina moldam cada vez mais os cronogramas de manutenção, reduzindo interrupções não planejadas e prolongando a vida útil dos ativos — uma tendência que mitiga a volatilidade no mercado de oleodutos e gasodutos da Malásia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Função: Dominância da Infraestrutura de Transmissão com Crescimento da Distribuição

As redes de transmissão responderam por 52,20% do tamanho do mercado de oleodutos e gasodutos da Malásia em 2025, ancoradas pela capacidade de 3.000 MMscfd da PGU. O Gasoduto Sabah-Sarawak permanece fundamental para o leste da Malásia, embora determinados segmentos necessitem de reativação ou estudos de retroajuste para hidrogênio. Novas conexões de retorno de campos, como Jerun, injetam volumes incrementais que sustentam o escoamento e justificam expansões de loop.

Os dutos de distribuição, crescendo a um CAGR de 4,85%, respondem às cargas industriais em expansão em Johor e Selangor. O orçamento quinquenal de RM 1,2-1,4 bilhão da Gas Malaysia financia 800 km de linhas de distribuição, desbloqueando conectividade de última milha para PMEs e grandes compradores petroquímicos. Os sistemas de coleta acompanham o ritmo de perfuração upstream, especialmente nos clusters marginais em que sistemas satélites de múltiplos poços alimentam hubs de processamento compartilhados, garantindo crescimento equilibrado em todo o mercado de oleodutos e gasodutos da Malásia.

Por Localização: Implantações Offshore Lideram a Atividade do Mercado

Os ativos offshore entregaram 57,50% da receita de 2025 e prevê-se que cresçam a um CAGR de 3,08% à medida que as necessidades de águas profundas e de CCS aumentam. Os desenvolvimentos Kasawari e BIGST sozinhos requerem mais de 250 km de tubos de 20 a 42 polegadas em profundidades de água superiores a 100 metros. Veículos operados remotamente (ROVs) especializados e embarcações híbridas de lançamento têm agendas cheias até 2029.

Os projetos terrestres, embora enfrentando ciclos de aprovação mais lentos, concentram-se em redundância e melhorias de segurança. A explosão de Putra Heights provocou a substituição acelerada de segmentos de alto risco, injetando impulsos de curto prazo na demanda de construção. Os corredores de teste de hidrogênio na PGU podem redirecionar os gastos terrestres futuros para acessórios de conversão e sistemas de odorização, diversificando os fluxos de receita no mercado de oleodutos e gasodutos da Malásia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Usuário Final: O Setor Upstream Impulsiona o Investimento em Infraestrutura

Os operadores upstream representaram 54,90% dos gastos de 2025 e estão no caminho certo para um CAGR de 5,15% à medida que a PETRONAS e seus parceiros monetizam mais de 4 tcf de reservas recém-concedidas. Linhas de alta pressão com revestimento de CRA conectam cabeças de poço a FPUs e terminais terrestres. A expansão do Seligi pela EnQuest ilustra os volumes incrementais que justificam o loop de dutos e a eliminação de gargalos.

Os players midstream, como a Gas Malaysia, concentram-se no transporte e armazenamento regulados, capturando tarifas previsíveis, embora com margens comprimidas. Os complexos downstream, como o RAPID e o Complexo de Energia de Pengerang, requerem linhas de produtos segregadas — diesel, nafta e etileno como matéria-prima — criando oportunidades de EPC de nicho. Esses padrões de usuário final em camadas enriquecem as perspectivas para o setor de oleodutos e gasodutos da Malásia.

Análise Geográfica

A Malásia Peninsular abriga a maior parte da quilometragem instalada por meio da espinha dorsal de 2.551 km da PGU e absorve a maior parte dos novos gastos em distribuição, respondendo por mais da metade de todas as licitações de projetos atuais. Johor emerge como um nexo estratégico onde o RAPID e o Complexo de Energia de Pengerang iniciam corredores multiproduto que potencialmente se estendem até Singapura. Estados centrais como Selangor se beneficiam de loops alimentadores que fornecem adições de capacidade a gás anunciadas para 2026-2029.

Os campos de gás offshore de Sabah e Sarawak impulsionam linhas-tronco submarinas que chegam em terra nos terminais de exportação de GNL onshore e futuros hubs de hidrogênio. O plano de realocação de gás de Sarawak, que exige 30% de uso doméstico até 2030, acelera o desenvolvimento de novas conexões intra-estaduais e posiciona a PETROS como agregador central. O FLNG de Sipitang em Sabah acrescenta mais demanda de dutos à medida que as linhas de gás de alimentação interligam bolsões de reservas offshore.

A zona econômica exclusiva da Malásia observa a expansão mais dinâmica à medida que os campos marginais se agrupam em torno de hubs legados, aproveitando dutos compartilhados para reduzir os custos unitários de transporte. Os pilotos de CCS planejados, notavelmente a linha de CO₂ de 137 km do projeto M3, reforçam como os corredores offshore irão gradualmente migrar de funções de hidrocarbonetos para funções de descarbonização, consolidando o valor estratégico do mercado de oleodutos e gasodutos da Malásia além de 2030.

Cenário Competitivo

A PETRONAS ancora a cadeia de valor como campeã nacional, mas gigantes internacionais de EPC — TechnipFMC, Saipem e McDermott — competem vigorosamente por pacotes relacionados a águas profundas e ao RAPID. As empresas locais Dialog Group e Sapura Energy capturam escopos de fabricação apoiados por mandatos de conteúdo local e proximidade aos estaleiros. A adoção de tecnologia diferencia os concorrentes: implantações de gêmeos digitais, revestimentos compatíveis com hidrogênio e drones de inspeção autônomos influenciam cada vez mais as decisões de adjudicação.

A reestruturação da Sapura Energy desperta interesse de aquisição em sua divisão de soldagem submarina, enquanto a expansão do terminal de Johor pelo Dialog Group assegura contratos de escoamento de longo prazo com locatários petroquímicos. O descomissionamento e os retrofits de CCS estão formando nichos emergentes onde os pioneiros estão acumulando reservatórios de conhecimento especializado. A regulamentação favorece players com sistemas de segurança certificados pela ISO, elevando as barreiras de entrada para novos participantes e mantendo uma concentração moderada no mercado de oleodutos e gasodutos da Malásia.

A escassez de mão de obra qualificada para soldadores de águas profundas continua a ser um gargalo, conferindo poder de precificação premium a prestadores de serviços qualificados. As subvenções governamentais de aceleração de talentos podem aliviar as lacunas até 2027, mas a rigidez de curto prazo persiste, sustentando margens elevadas de empreiteiros em spreads submarinos. Coletivamente, essas tendências mantêm uma intensidade competitiva equilibrada mesmo com a expansão da carteira de projetos.

Líderes do Setor de Oleodutos e Gasodutos da Malásia

Sapura Energy Berhad

Dialog Group Berhad

PETRONAS Gas Berhad

Gas Malaysia Berhad

TechnipFMC plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A PETRONAS concluiu a restauração de Putra Heights, introduzindo protocolos de integridade mais rigorosos em toda a sua rede terrestre.

- Dezembro de 2024: O Complexo de Energia de Pengerang alcançou o fechamento financeiro de USD 3,5 bilhões, com a construção em andamento e os requisitos de linha de condensado de 150.000 b/d confirmados.

- Julho de 2024: A plataforma Jerun entregou o primeiro gás por meio de uma conexão de retorno submarina de 80 km ao hub E11RB a 550 MMscfd.

- Março de 2024: A PETRONAS concedeu PSCs para os clusters BIGST de 4 tcf e Tembakau de 260 bcf, desbloqueando a maior construção de dutos de ciclo único da história da Malásia.

Escopo do Relatório do Mercado de Oleodutos e Gasodutos da Malásia

O mercado de oleodutos e gasodutos da Malásia inclui:

| CAPEX | Materiais e Equipamentos para Dutos |

| Fabricação e Construção de Dutos | |

| OPEX | Inspeção |

| MRO | |

| Descomissionamento |

| Linhas de Coleta |

| Linhas de Transmissão |

| Linhas de Distribuição |

| Terrestre |

| Offshore |

| Upstream (Exploração e Produção) |

| Operadores Midstream |

| Downstream e Petroquímicos |

| Por Atividade | CAPEX | Materiais e Equipamentos para Dutos |

| Fabricação e Construção de Dutos | ||

| OPEX | Inspeção | |

| MRO | ||

| Descomissionamento | ||

| Por Função | Linhas de Coleta | |

| Linhas de Transmissão | ||

| Linhas de Distribuição | ||

| Por Localização de Implantação | Terrestre | |

| Offshore | ||

| Por Setor de Usuário Final | Upstream (Exploração e Produção) | |

| Operadores Midstream | ||

| Downstream e Petroquímicos | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de oleodutos e gasodutos da Malásia em 2026?

O mercado é avaliado em USD 237 milhões em 2026.

Com que rapidez estão crescendo os gastos de CAPEX?

A atividade de CAPEX projeta-se que cresça a um CAGR de 4,07% até 2031.

Qual segmento cresce mais rapidamente por função?

Os dutos de distribuição se expandem a um CAGR de 4,85% entre 2026 e 2031.

O que impulsiona a demanda por dutos offshore?

As conexões de retorno em campos marginais e os projetos emergentes de CCS sustentam o crescimento offshore.

Qual é a extensão da construção de dutos planejada até 2026?

Mais de 1.130 km de novos dutos estão programados para instalação.

Qual pontuação reflete a concentração do mercado?

O mercado obtém uma pontuação de concentração de 6, sinalizando dominância moderada pelos principais players.

Página atualizada pela última vez em: