Tamanho e Participação do Mercado de Downstream de Petróleo e Gás do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

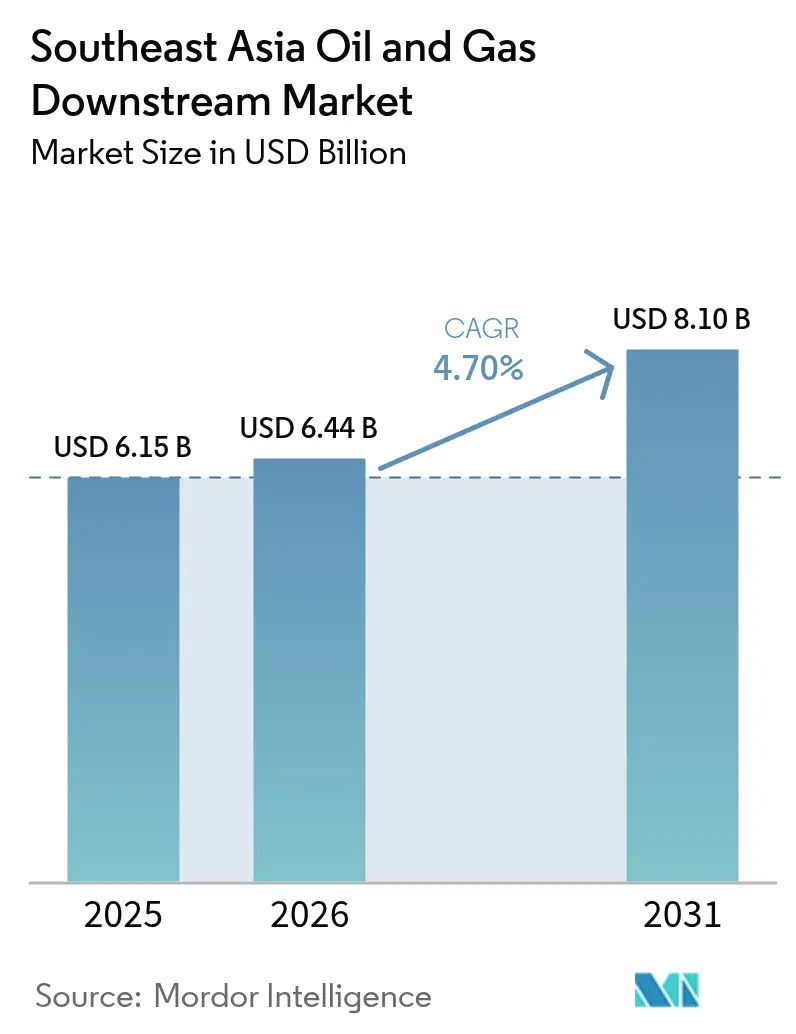

| Tamanho do mercado no ano base (2025) | 6.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Downstream de Petróleo e Gás do Sudeste Asiático por Mordor Intelligence

O tamanho do Mercado de Downstream de Petróleo e Gás do Sudeste Asiático deve crescer de USD 6,15 bilhões em 2025 para USD 6,44 bilhões em 2026 e prevê-se que atinja USD 8,1 bilhões até 2031 a um CAGR de 4,7% no período 2026-2031.

As transições aceleradas do refino isolado para plataformas petroquímicas integradas, a maior demanda por combustível de aviação no período pós-COVID-19 e regulamentações mais rígidas sobre combustível marítimo posicionam o mercado de downstream de petróleo e gás do Sudeste Asiático para uma expansão resiliente, apesar da volatilidade dos preços de matérias-primas. Os diferenciais competitivos agora dependem da prontidão para a precificação de carbono, da produção de bunker em conformidade com o IMO 2020 e das atualizações de combustível Euro-V, cada um dos quais eleva os requisitos de gastos de capital, mas também desbloqueia grupos de margem premium. A integração sustentada com arquiteturas de controle digital e manutenção preditiva habilitada por IA reduz o tempo de inatividade não planejado em até 12%, permitindo que as refinarias ajustem as composições de produtos em tempo real, o que sustenta a lucratividade ao longo dos ciclos de demanda.[1]Relatório de tecnologia, "A Integração Downstream Impulsiona a Vantagem Competitiva," Wall Street Journal, wsj.com As políticas regionais — especialmente o imposto crescente sobre carbono de Singapura e o futuro imposto sobre emissões da Indonésia — fornecem incentivos monetários para investimentos em captura de carbono que protegem os valores dos ativos no mercado de downstream de petróleo e gás do Sudeste Asiático de forma mais ampla.

Principais Conclusões do Relatório

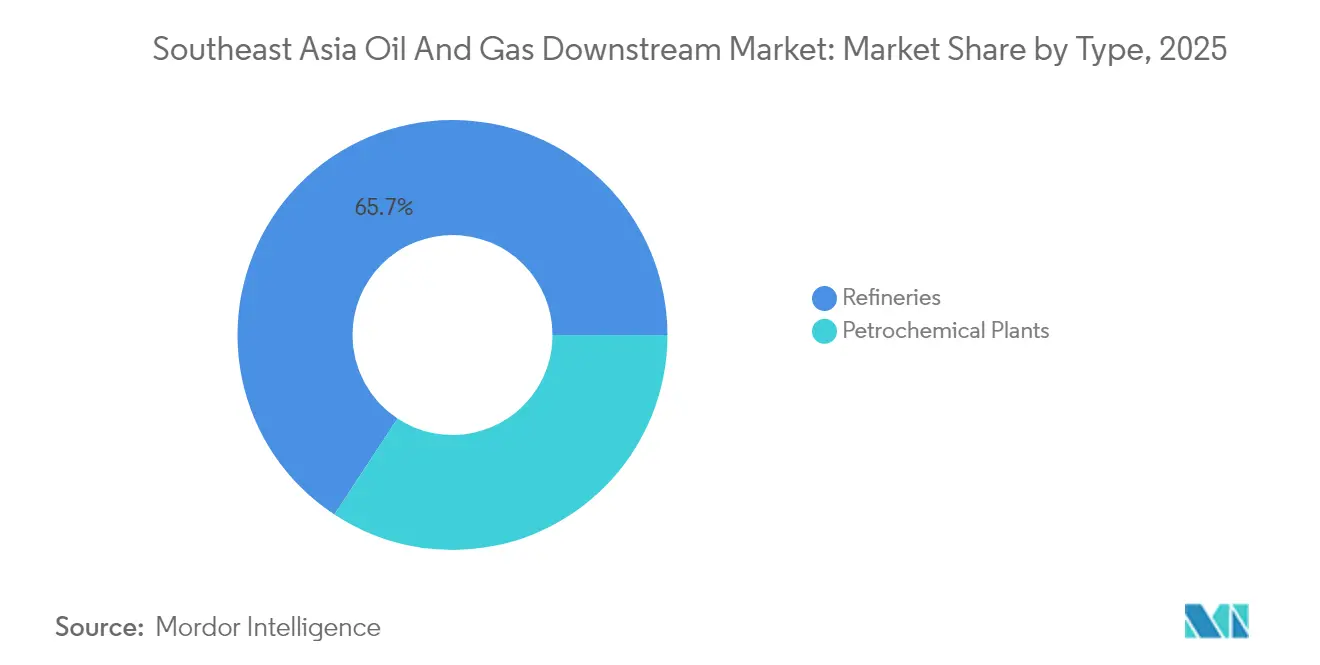

- Por tipo, as refinarias detinham 65,74% da participação do mercado de downstream de petróleo e gás do Sudeste Asiático em 2025; as plantas petroquímicas registraram a taxa de crescimento mais rápida de 6,02% até 2031.

- Por tipo de produto, os produtos petrolíferos refinados representaram 61,12% do tamanho do mercado de downstream de petróleo e gás do Sudeste Asiático em 2025, enquanto os petroquímicos devem avançar a um CAGR de 6,78% até 2031.

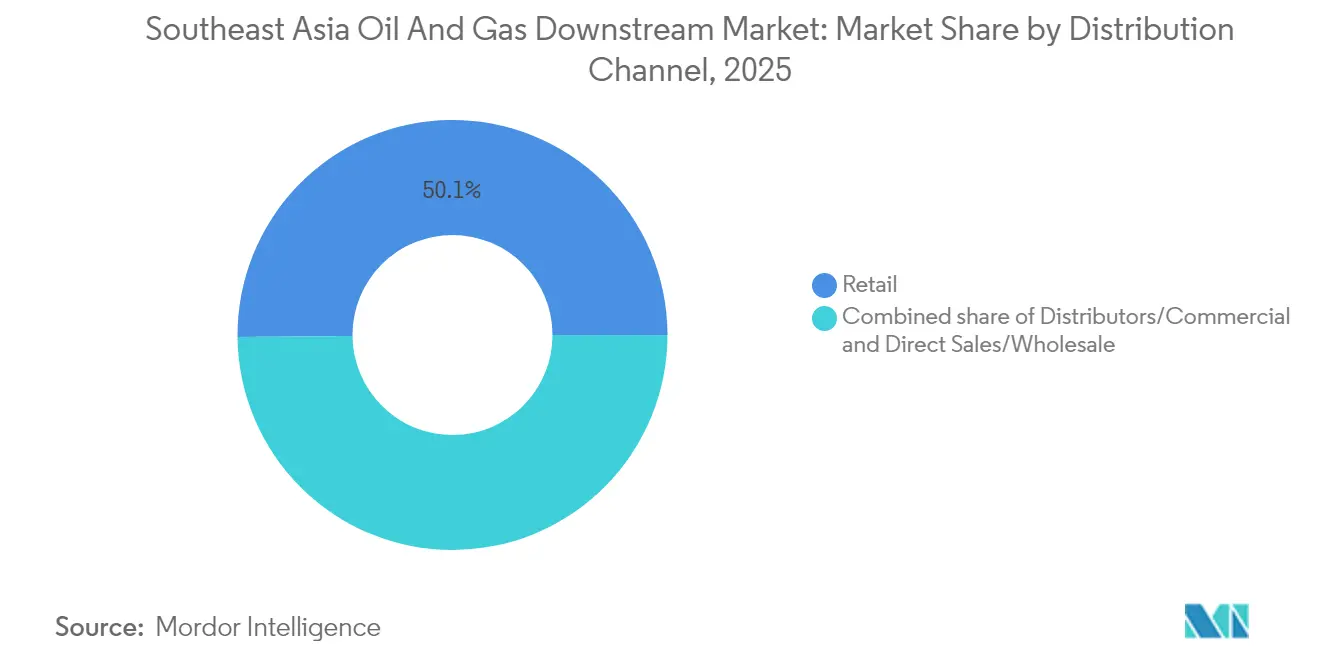

- Por canal de distribuição, o varejo captou 50,14% do tamanho do mercado de downstream de petróleo e gás do Sudeste Asiático em 2025; os distribuidores e canais comerciais devem se expandir a um CAGR de 5,63% durante 2026-2031.

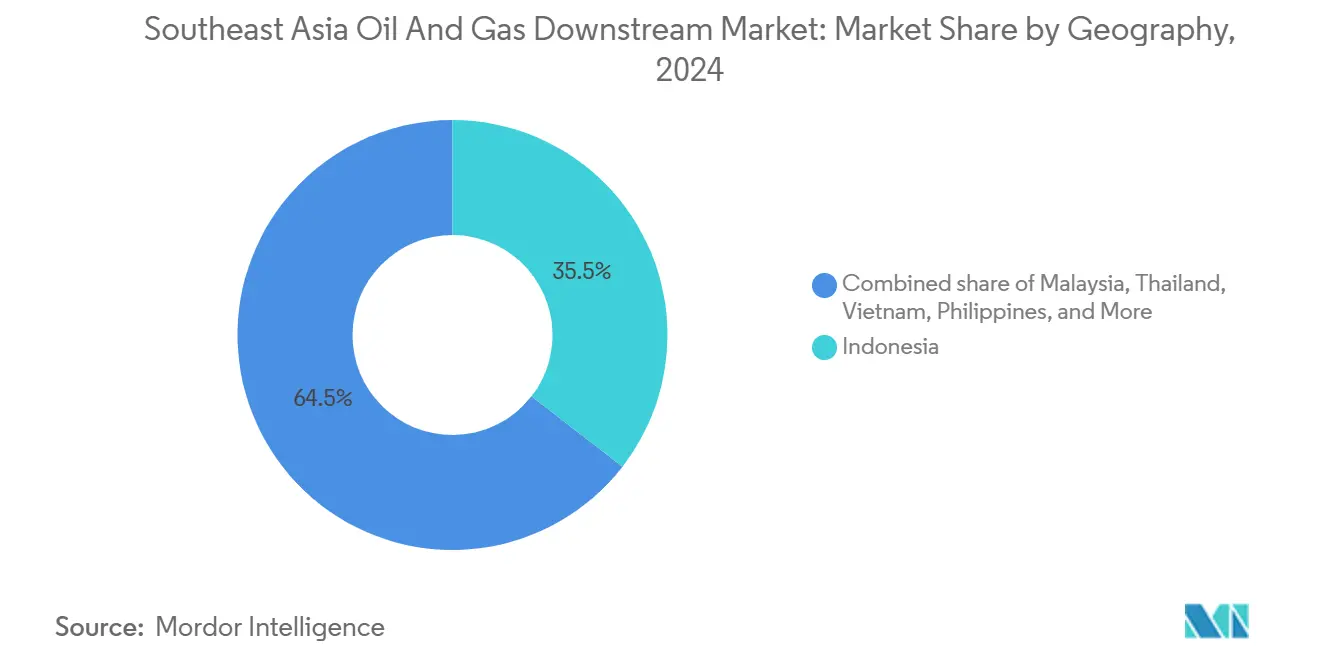

- Por geografia, a Indonésia comandou 35,08% do tamanho do mercado de downstream de petróleo e gás do Sudeste Asiático em 2025, enquanto as Filipinas apresentaram a taxa de crescimento mais rápida de 5,79% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Downstream de Petróleo e Gás do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida recuperação da demanda regional por combustível de aviação no período pós-COVID | +1.0% | Hubs de aviação de Singapura, Malásia e Tailândia | Curto prazo (≤ 2 anos) |

| Crescente integração regional de esquemas de precificação de carbono | +0.7% | Mercados centrais da ASEAN, liderança de Singapura | Médio prazo (2-4 anos) |

| Expansão de hubs de abastecimento de bunker em conformidade com o IMO 2020 | +0.8% | Portos de Singapura, Malásia e Indonésia | Curto prazo (≤ 2 anos) |

| Atualizações do nível de qualidade dos combustíveis convencionais (padrões Euro-V) | +0.6% | Mercados domésticos da Indonésia, Tailândia e Vietnã | Médio prazo (2-4 anos) |

| Integração petroquímica acelerada nas refinarias existentes | +0.9% | Complexos integrados da Malásia, Indonésia e Tailândia | Longo prazo (≥ 4 anos) |

| Manutenção preditiva impulsionada por IA reduzindo OPEX | +0.4% | Regional, adoção antecipada em Singapura e Malásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Recuperação da Demanda Regional por Combustível de Aviação no Período Pós-COVID

O tráfego aéreo na ASEAN se recuperou acentuadamente, elevando os carregamentos de combustível de aviação em 2024 no Aeroporto Changi de Singapura para 8,2 milhões de t, 15% acima da linha de base de 2019.[2]Redação de aviação, "Consumo de Combustível do Aeroporto Changi de Singapura Supera os Níveis Pré-Pandemia," Reuters, reuters.com Aumentos paralelos no Aeroporto Internacional de Kuala Lumpur e no Aeroporto de Suvarnabhumi foram suficientes para justificar mudanças na configuração das refinarias em direção a maiores rendimentos de combustível de aviação. Companhias aéreas como AirAsia e Singapore Airlines restauraram a utilização da frota enquanto expandiam rotas para cidades secundárias, que exigem logística de combustível em múltiplos nós e criam uma demanda estável para contratos de fornecimento integrado. As refinarias equipadas com hidrotratadores avançados capturam spreads premium em combustível de aviação certificado, reforçando assim a resiliência de margem do mercado de downstream de petróleo e gás do Sudeste Asiático. A visibilidade da demanda incentiva desembolsos de capital para unidades seletivas de destilado que podem alternar entre combustível de aviação e diesel dependendo dos spreads de rachadura sazonal. Sinais de volume previsíveis também ajudam os operadores downstream a negociar acordos de offtake de longo prazo que sustentam o planejamento do balanço patrimonial em novos projetos de integração.

Crescente Integração Regional de Esquemas de Precificação de Carbono

Singapura elevou seu imposto sobre carbono para SGD 25 t-CO₂ em 2024 e o aumentará incrementalmente para SGD 80 até 2030, uma medida espelhada pelo sistema de negociação piloto da Tailândia e pelo arcabouço tributário de 2025 da Indonésia.[3]Escritório de políticas, "Expansão do Imposto sobre Carbono de Singapura Incentiva a Eficiência das Refinarias," Financial Times, ft.com Os custos diferenciados de CO₂ levam os operadores a implantar a recuperação de gás de tocha, retrofits de integração de calor e captura pós-combustão, reduzindo assim as emissões unitárias e criando créditos negociáveis que compensam as despesas de conformidade. Os centros financeiros em Kuala Lumpur e Singapura facilitam mercados de crédito transfronteiriços, possibilitando a otimização de portfólio para operadores em múltiplos países. As plantas que combinam captura de carbono com fornos prontos para hidrogênio se posicionam para o iminente escrutínio de clientes globais sobre as emissões de Escopo 3. Os primeiros adotantes já monetizam diesel e misturas de bunker de baixo carbono por meio de contratos premium com empresas multinacionais de logística que buscam reduções verificáveis de emissões. Coletivamente, a harmonização da precificação de carbono fornece incentivos de cenoura e porrete que aceleram a adoção de tecnologia no mercado de downstream de petróleo e gás do Sudeste Asiático.

Expansão de Hubs de Abastecimento de Bunker em Conformidade com o IMO 2020

As vendas de combustíveis marítimos com 0,5% de enxofre em Singapura superaram 47,8 milhões de t em 2024, consolidando a liderança global da cidade-estado. Hubs vizinhos, Port Klang e Batam, adicionaram unidades de hidrotratamento e mistura, aumentando a produção de bunker em conformidade em 40% desde 2020. A geografia estratégica ao longo das rotas Ásia-Europa garante a movimentação, enquanto as autoridades portuárias agilizam os protocolos de garantia de qualidade, reforçando a confiança dos compradores. O boom do bunker estimula investimentos em armazenamento co-localizado, energia em terra e combustíveis alternativos, como metanol e amônia, criando fluxos de receita auxiliares. Os armadores que firmam contratos de fornecimento de longo prazo impulsionam uma demanda previsível, permitindo que os refinadores se protejam contra o amolecimento das margens de gasolina. As dinâmicas competitivas, portanto, favorecem redes de múltiplos locais capazes de alocação sincronizada de produtos, uma tendência que amplifica a importância regional do mercado de downstream de petróleo e gás do Sudeste Asiático.

Integração Petroquímica Acelerada nas Refinarias Existentes

O Complexo Integrado de Pengerang da Malásia ilustra a lógica econômica: utilidades compartilhadas e pools de matérias-primas unificados aumentam o retorno geral sobre o capital investido em 250 pontos base em comparação com ativos independentes. A atualização de Cilacap na Indonésia adiciona fluxos de etileno e propileno que satisfazem a demanda doméstica por polímeros e abrem canais de exportação para a China. A integração mitiga a ciclicidade da demanda por combustível, realocando nafta e resíduo atmosférico para produtos químicos de maior valor durante períodos de rachadura de combustível de transporte comprimida. Os algoritmos de controle de processo ajustam os pontos de corte em tempo real, maximizando aromáticos ou olefinas leves conforme os spreads de mercado ditam, o que sustenta os ganhos mesmo em períodos de queda. Espera-se que a abordagem se difunda rapidamente pelo mercado de downstream de petróleo e gás do Sudeste Asiático, com o complexo Map Ta Phut da Tailândia já executando expansões de produtos químicos especiais voltadas para a produção de materiais de grau eletrônico. A integração de ciclo longo, portanto, torna-se uma estratégia fundamental para manter a relevância competitiva ao longo da década da transição energética.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escaladas de alto custo de capital em meio ao aperto na cadeia de suprimentos de EPC | -0.8% | Regional, aguda em projetos complexos | Curto prazo (≤ 2 anos) |

| Crescente penetração de VEs suprimindo a demanda por gasolina | -0.6% | Centros urbanos da Tailândia e Indonésia | Médio prazo (2-4 anos) |

| Taxonomia rigorosa de títulos verdes limitando o financiamento de combustíveis fósseis | -0.5% | Centros financeiros de Singapura e Malásia | Médio prazo (2-4 anos) |

| Escassez de mão de obra especializada para projetos complexos de parada programada | -0.4% | Regional, concentrada em habilidades especializadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escaladas de Alto Custo de Capital em Meio ao Aperto na Cadeia de Suprimentos de EPC

Os preços do aço e de ligas especiais subiram 40% entre 2022 e 2024, enquanto os prazos de entrega para reatores de grande diâmetro se estenderam para 24 meses, inflacionando os gastos com hidrocraqueadores e craqueadores de etileno. Samsung Engineering e Hyundai Engineering reportaram atrasos de aquisição nas unidades de Pengerang e Balikpapan, forçando rebaselines de cronograma e corroendo os valores presentes líquidos dos projetos. As estruturas de financiamento agora incorporam amortecedores de contingência maiores e cláusulas de escalonamento indexadas, adicionando complexidade às aprovações de comitês de crédito. Os operadores com alianças robustas de fornecedores e planos de construção modular compensam parcialmente os estouros de custo, mas os players menores enfrentam barreiras de entrada proibitivas. Os gargalos persistentes ameaçam adiar os cronogramas de adição de capacidade, suavizando o crescimento da oferta no curto prazo no mercado de downstream de petróleo e gás do Sudeste Asiático.

Crescente Penetração de VEs Suprimindo a Demanda por Gasolina

A penetração de VEs na Tailândia em 2024 atingiu 9% das vendas de novos veículos, apoiada por isenções fiscais e subsídios para infraestrutura de recarga. A cadeia de valor de baterias à base de níquel da Indonésia está acelerando a fabricação local de VEs, projetando uma potencial redução de 15-20% na demanda por gasolina em Jacarta até 2030. As praças de varejo de combustível, portanto, enfrentam atrito de tráfego, pressionando o volume de vendas e as vendas auxiliares de lojas de conveniência. Os refinadores contra-atacam inclinando-se para querosene de aviação, óleo de gás marítimo e matérias-primas petroquímicas menos expostas à eletrificação. Embora se espere que as frotas de combustão interna dominem no médio prazo, a elasticidade do consumo sinaliza um platô de longo prazo na produção de gasolina, empurrando os gastos estratégicos de capital para composições de produtos diversificadas em todo o mercado de downstream de petróleo e gás do Sudeste Asiático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Escala de Refinaria como Âncora, Plantas Petroquímicas Impulsionam o Crescimento

As refinarias comandaram 65,74% da receita de 2025, mas as unidades petroquímicas devem entregar o CAGR mais rápido de 6,02% do mercado de downstream de petróleo e gás do Sudeste Asiático até 2031. O grupo de refinarias aproveita as economias de escala, a logística costeira e as configurações flex de cru que podem mudar de teores leves para pesados conforme os spreads de preço flutuam. O cluster integrado de Singapura sozinho processa 1,5 milhão de bpd e alimenta os dutos de exportação em toda a ASEAN. No entanto, o risco sustentado da demanda por gasolina leva os operadores a adicionar craqueadores a vapor e extração de aromáticos, que monetiza a economia competitiva de nafta.

A integração petroquímica aumenta a margem geral por barril ao converter nafta incremental em cadeias de derivados à base de etileno. O complexo RAPID da Malásia incorpora essa mudança, implantando recuperação de off-gas unificada e cogeração compartilhada para reduzir os custos unitários. A expansão de Map Ta Phut na Tailândia embala elastômeros de nicho e olefinas especiais para fornecedores de componentes automotivos, reforçando a captura de valor além do combustível. A abordagem minimiza a exposição ao ciclo de combustíveis para motores, protegendo as bases de ativos contra as tendências adversas de eletrificação e descarbonização no mercado de downstream de petróleo e gás do Sudeste Asiático.

Por Tipo de Produto: Petroquímicos Superam os Combustíveis Refinados

Os produtos petrolíferos refinados retiveram uma participação de 61,12% em 2025, com exportações de gasolina, diesel e combustível de bunker em conformidade por rotas bem estabelecidas para a Austrália e o Nordeste Asiático. No entanto, espera-se que os petroquímicos liderem o crescimento a um CAGR de 6,78%, apoiados pela crescente demanda por polímeros usados em embalagens, construção e fabricação de bens duráveis. Os rendimentos de etileno, propileno e aromáticos de plantas integradas sustentam a aspiração da ASEAN de deslocar as importações.

Os lubrificantes ocupam um nicho premium, com mistura de óleo base e aditivos aproveitando matérias-primas do Grupo III produzidas em instalações regionais de hidroprocessamento. Os comerciantes de lubrificantes de marcas buscam aprovações de fabricantes de equipamentos originais para garantir a fidelização no mercado de pós-venda. A composição de produtos em evolução proporciona resiliência, pois produtos químicos de maior valor e lubrificantes especiais protegem as margens quando os preços de combustível de transporte caem — um cenário antecipado durante a adoção generalizada de VEs — fortalecendo a competitividade do mercado de downstream de petróleo e gás do Sudeste Asiático.

Por Canal de Distribuição: O Varejo Domina, os Fluxos Comerciais se Aceleram

Os combustíveis de varejo permaneceram o maior canal, representando 50,14% em 2025, sustentados por mais de 40.000 postos de serviço na Indonésia, Tailândia e Malásia. Aplicativos de fidelidade e formatos de lojas de conveniência melhoram os fluxos de receita além do combustível, isolando parcialmente a economia das praças de abastecimento da erosão no volume de vendas. Enquanto isso, os canais de distribuidor/comercial mostram um CAGR de 5,63%, impulsionados pelo abastecimento de combustível de aviação, vendas de combustível marítimo e contratos de diesel a granel atendendo a produtores independentes de energia.

As plataformas digitais de gestão de pedidos permitem que clientes de grande volume agendem entregas e obtenham certificados de teor de enxofre, aumentando assim a fidelização ao serviço. Vendas diretas/atacado atendem a clusters industriais que precisam de misturas de combustível personalizadas, como óleo de gás marítimo de baixo ponto de fluidez para cargas refrigeradas. A sofisticação do canal comercial melhora a transparência da cadeia de suprimentos e mitiga os custos de manutenção de estoque, reforçando assim a captação de demanda no mercado de downstream de petróleo e gás do Sudeste Asiático.

Análise Geográfica

A Indonésia liderou com uma participação de 35,08% em 2025, processando aproximadamente 1,6 milhão de bpd em Cilacap, Balikpapan e Dumai, e capturando spreads premium Euro-V por meio de retrofits recentes de hidrocraqueadores. O desembolso petroquímico de USD 15 bilhões da Pertamina visa fechar um déficit doméstico de polímeros projetado em 3 milhões de t até 2027. Os marcos regulatórios concedem alívio de tarifas de importação em equipamentos de craqueamento, acelerando os cronogramas de execução.

A Malásia segue, ancorada pelo Complexo Integrado de Pengerang da PETRONAS, que combina 300.000 bpd de refino com 3,3 milhões de t de capacidade de olefinas e aromáticos. Os pilotos de captura de carbono no local reduzem as emissões de Escopo 1 em 15%, gerando créditos voluntários que compensam a exposição ao imposto sobre carbono de Singapura para remessas entre empresas. A Tailândia ocupa o terceiro lugar, aproveitando a profundidade petroquímica de Map Ta Phut e a rede nacional de varejo da PTT; o país também escala a infraestrutura de bunker em Laem Chabang, atraindo tráfego de embarcações desviado dos berços mais restritos de Singapura.

As Filipinas registram o CAGR mais rápido de 5,79%, graças aos esforços de modernização da Petron que adicionam capacidade Euro-V e linhas de polipropileno, enquanto atendem à crescente demanda por combustível de transporte vinculada a programas de construção de infraestrutura. O Vietnã avança em sua autossuficiência de refino por meio da Fase 2 de Nghi Son, assegurando matérias-primas de contratos de fornecimento do Oriente Médio e aumentando as exportações de aromáticos para a China. Singapura, embora fisicamente limitada, mantém seu status de hub por meio de sofisticada negociação de derivativos e ativos integrados de armazenamento e mistura que equilibram a oferta e a demanda regionais. Mianmar e Brunei contribuem com capacidades de nicho e exploram swaps transfronteiriços para mitigar as limitações de escala doméstica, completando a diversidade geográfica no mercado de downstream de petróleo e gás do Sudeste Asiático.

Panorama regulatório

A regulamentação downstream no Sudeste Asiático é cada vez mais moldada pela conformidade com a qualidade dos combustíveis e as emissões, especialmente em torno das atualizações para o padrão Euro-V e dos limites de enxofre para combustíveis marítimos da IMO 2020, que impulsionam investimentos em hidrotratamento e blending em polos importantes como Singapura. A política de precificação de carbono também afeta operadores com presença transfronteiriça, com Singapura elevando sua taxa de carbono para SGD 25 por t-CO2 em 2024 e uma trajetória declarada de SGD 80 até 2030, o que aumenta o valor das modernizações de eficiência e da preparação para captura de carbono em refino e petroquímica.

Os marcos regulatórios de cada país permanecem centrais para licenciamento e conformidade. Na Indonésia, as atividades downstream continuam a referenciar o Regulamento Governamental nº 36 de 2004 (conforme alterado), enquanto a transição para um regime de licenciamento baseado em risco após o Regulamento Governamental nº 28 de 2025 aumenta a importância de monitorar as normas de implementação que afetam refinarias, terminais e redes de varejo. As especificações de combustível também são definidas por decisões ministeriais e da Diretoria-Geral de Petróleo e Gás, incluindo a decisão da Diretoria-Geral que abrange as especificações da gasolina RON 98. Nas Filipinas, o Departamento de Energia administra os padrões downstream sob a Downstream Oil Industry Deregulation Act de 1998 (Lei da República 8479), incluindo padrões de instalações e dutos alinhados com as Philippine National Standards (PNS). O Timor-Leste atribui autoridade de inspeção e regulação downstream à Autoridade Nacional do Petroleo, sob o Decreto-Lei nº 01/2012.

Cenário Competitivo

Cenário Competitivo

O mercado exibe concentração moderada, com os campeões nacionais PETRONAS, Pertamina e PTT, juntamente com ExxonMobil, Shell e TotalEnergies, garantindo aproximadamente 65% da capacidade regional agregada, deixando uma franja competitiva de refinadores de médio porte e players de produtos químicos especiais. As empresas estatais integradas exercem latitude regulatória e poder de distribuição doméstica, enquanto as empresas petrolíferas internacionais injetam profundo conhecimento de processo e musculatura de marketing global. Joint ventures híbridas — como PTT-Aramco em Map Ta Phut — combinam segurança de fornecimento de cru com tecnologia petroquímica, distribuindo assim o risco por toda a cadeia de valor.

A transformação digital prova ser decisiva. Os loops de controle impulsionados por IA da Thai Oil reduzem a intensidade energética em 5%, enquanto o complexo de Singapura da Shell aproveita drones de visão por máquina para mapear pontos críticos de corrosão, reduzindo o tempo de inatividade de inspeção. Os primeiros líderes em captura de emissões, como a PETRONAS na Pengerang Fase 2, negociam contratos premium com marcas de eletrônicos de consumo que exigem plásticos de baixo carbono. A agilidade comercial também importa: os algoritmos de otimização de frete da Pavilion Energy combinam despachos de combustível de bunker com os ETAs dos navios, reduzindo os custos de demurrage.

A tensão competitiva se intensifica à medida que a adoção de VEs pressiona as margens de gasolina. Os refinadores com visão de futuro estão se voltando para combustível de aviação, destilados marítimos e derivados químicos que são menos vulneráveis à eletrificação. Simultaneamente, entrantes de combustíveis renováveis — incluindo os antigos ativos de Singapura da Neste agora sob a Shell — desafiam os incumbentes nas métricas de intensidade de carbono. O sucesso depende cada vez mais de orquestrar a flexibilidade de matérias-primas, a eficiência digital e a diversidade de portfólio para garantir a viabilidade de longo prazo no mercado de downstream de petróleo e gás do Sudeste Asiático.

Líderes do Setor de Downstream de Petróleo e Gás do Sudeste Asiático

PTT Public Company Ltd

PT Pertamina

Shell plc

Petroliam Nasional Berhad

Exxon Mobil Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As atualizações de complexidade das refinarias e a integração petroquímica continuam a criar oportunidades em produtos de substituição de importações, incluindo combustíveis Euro-V, derivados de propileno/etileno e aromáticos de maior especificação, com o ímpeto dos projetos visível nos principais mercados. Na Indonésia, a atualização do RDMP Balikpapan, inaugurada em janeiro de 2026, elevou a capacidade de 260.000 bpd para 360.000 bpd, apoiando uma transição para sistemas de fornecimento doméstico maiores e mais complexos, capazes de reorientar a composição de produtos para combustível de aviação e destilados marítimos, ao mesmo tempo em que atendem especificações de combustível mais rígidas. O Vietnã também demonstra um caminho claro de investimento, com o início da construção do Projeto de Modernização e Expansão da Refinaria Dung Quat em julho de 2026, para elevar a capacidade de 148.000 bpd para 171.000 bpd até 2028, enquanto o complexo Long Son, no Vietnã, avançou na flexibilidade de matérias-primas por meio de uma etapa contratual de habilitação de etano (LSPE), alinhando mais estreitamente a economia da produção petroquímica aos spreads globais de matérias-primas.

Os combustíveis líquidos de baixo carbono e a logística associada adicionam uma camada de oportunidade em torno dos centros de demanda de aviação e marítima. Singapura e Malásia têm iniciativas concretas de avaliação e desenvolvimento de SAF em andamento, incluindo Keppel e Aster avaliando uma planta de SAF em Jurong Island (100.000 toneladas por ano) e Oiltek com BioSeaga anunciando o desenvolvimento conjunto de uma biorrefinaria de SAF de 300 toneladas métricas por dia em Sabah. Paralelamente, a infraestrutura de gás e GNL está se tornando mais relevante para a segurança de suprimento adjacente ao downstream e para a demanda industrial, à medida que PETRONAS Gas e Tenaga Nasional formalizaram o desenvolvimento do terceiro terminal de regaseificação de GNL da Malásia (RGT-3) em Lumut, Perak (500 MMscfd), apoiando a confiabilidade para geração a gás e usuários industriais que sustentam as cadeias de valor de combustíveis, GLP e petroquímica.

Desenvolvimentos recentes do setor

- Abril de 2026: A Pertamina avançou em nova infraestrutura de fornecimento de gasolina ao dar início à construção de duas novas instalações de refino em seus sites de Dumai e Cilacap, com capacidade combinada declarada de 62.000 bpd e investimento estimado de cerca de USD 1,2 bilhão. A iniciativa reforça a agenda de redução de importações da Indonésia e amplia o pipeline de projetos downstream ligados à demanda doméstica e a atualizações de qualidade dos produtos.

- Maio de 2025: A Shell concordou em transferir a propriedade de sua rede de varejo de mobilidade na Indonésia para uma joint venture entre Citadel Pacific e Sefas Group, mantendo a marca Shell e fornecendo produtos combustíveis sob acordos de licenciamento de marca. A transação remodela a dinâmica competitiva na distribuição de varejo ao separar a propriedade da rede da marca e do fornecimento, criando espaço para novos operadores expandirem sua presença em postos de combustíveis.

- Maio de 2024: A Shell anunciou planos de vender sua participação no Singapore Energy and Chemicals Park, incluindo a refinaria e os ativos petroquímicos em Singapura, em uma ação de portfólio posteriormente seguida por um processo de venda a compradores. O desenvolvimento sinalizou uma mudança de propriedade para um polo regional estratégico e aumentou a importância da otimização da cadeia de suprimentos e do trading para os participantes do mercado que dependem de Singapura para exportações, blending e abastecimento de bunker.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange a atividade downstream de petróleo e gás no Sudeste Asiático, com foco no valor criado desde o refino e processamento até a comercialização e venda de produtos petrolíferos acabados e gás processado entregue à demanda local.

Exclusões do escopo: Não contabilizamos exploração e produção upstream, margens de trading de petróleo bruto, ou serviços midstream de dutos e transporte de GNL, exceto quando estão incorporados na receita de venda downstream.

Visão geral da segmentação

- Por Setor

- Refinarias

- Plantas Petroquímicas

- Por Tipo de Produto

- Produtos Petrolíferos Refinados

- Petroquímicos

- Lubrificantes

- Por Canal de Distribuição

- Vendas Diretas/Atacado

- Distribuidores/Comercial

- Varejo

- Por Geografia

- Indonésia

- Malásia

- Tailândia

- Vietnã

- Filipinas

- Singapura

- Mianmar

- Restante do Sudeste Asiático

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com estatísticas públicas de energia e comércio, de modo que o quadro de oferta e demanda seja ancorado em números que podem ser verificados em relação aos relatórios nacionais. Recorremos comumente a fontes como publicações de energia da ASEAN, ministérios e reguladores nacionais de energia nos países cobertos, balanços de países e produtos da IEA, séries de importação e exportação do UN Comtrade, e divulgações de capacidade de refino por operadores oficiais e autoridades portuárias.

Depois disso, utilizamos relatórios anuais de empresas, apresentações a investidores e demonstrações financeiras auditadas para entender adições de capacidade, utilização e mudanças no mix de produtos que impactam a receita. Para verificações cruzadas, também analisamos coberturas jornalísticas confiáveis sobre cronogramas de parada de manutenção e início de operação de novas unidades, e utilizamos assinaturas pagas para dados financeiros de empresas, sinais de comércio em nível de embarque e pesquisas de patentes, quando relevante. Essas fontes documentais são apenas ilustrativas, e muitos outros documentos públicos também foram usados para coletar, confirmar e esclarecer dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar aquilo que os números documentais não conseguem explicar totalmente, especialmente a lógica de precificação, os padrões de utilização e como as margens de comercialização variam entre países. Conversamos com uma combinação de refinadores, distribuidores de combustível, partes interessadas ligadas a armazenamento e terminais, e grandes usuários finais, e a cobertura foi equilibrada entre as subregiões da APAC dentro do Sudeste Asiático, para que as diferenças entre países não fossem médias precocemente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 16% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 35% | |

| Participantes menores: 18% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a capacidade regional de refino (mil barris por dia), a utilização típica e os padrões de produção de produtos são usados para reconstruir volumes comercializáveis, e então convertidos em receita usando faixas de preço observadas. Para manter os totais realistas, também realizamos verificações seletivas bottom-up, como a amostragem de indicadores de demanda em nível de país e o uso do ASP multiplicado pelo volume para produtos-chave, ajustando quando as verificações de canal indicam descontos ou escassez fora do padrão.

As entradas são mantidas práticas e repetíveis, incluindo adições e desativações de capacidade de refino, ciclos de utilização e de parada de manutenção, direção do crack spread dos produtos, dependência de importação para combustíveis específicos, e mudanças nas políticas de precificação de combustível no varejo. Para a previsão, utiliza-se análise de cenários, pois a região pode mudar rapidamente com novas unidades, regulamentação e oscilações no preço do petróleo, e o feedback primário é então usado para selecionar o caminho mais provável para a utilização e a evolução do ASP combinado. Quando faltam dados bottom-up para mercados menores, a lacuna é tratada por meio de alocação de participação ancorada em fluxos de comércio e capacidade conhecida, em vez de suposições.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como balanços comerciais de produtos refinados, capacidade visível e cronogramas de comissionamento, e tendências de consumo em nível de país, e as variações são investigadas antes da aprovação final. Se um número se movimenta de forma muito acentuada, revisamos os principais fatores, refazemos as etapas de conversão de moeda e precificação, e recontatamos as fontes quando necessário.

Os relatórios são atualizados em ciclo anual, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como o início de operação de grandes refinarias, paradas prolongadas, ou mudanças de política que afetam a precificação. Antes da entrega, um analista realiza uma revisão final para que os clientes recebam uma visão atualizada com base nas últimas divulgações públicas disponíveis e no feedback de campo confirmado.

Tamanho do mercado downstream de petróleo e gás do Sudeste Asiático medido pela Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para este tema downstream podem variar porque as empresas decidem diferentes limites sobre o que conta como receita downstream, e também aplicam diferentes cronogramas para conversão de moeda e precificação ligada ao petróleo. Pequenas mudanças na forma como os ASPs são combinados entre gasolina, diesel, combustível de aviação e outros produtos podem alterar materialmente o total, especialmente quando a utilização muda em torno das paradas de manutenção.

No nosso caso, o modelo é revisado em torno de grandes movimentos de preço, usando o mesmo mês de conversão para moedas locais e uma curva de ASP combinada atualizada. Essas etapas são então validadas em relação a sinais de utilização de capacidade e fluxo comercial, o que constitui a disciplina orientada por atualizações aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 6,15 bilhões (2025) | |

| Consultoria Regional A | USD 182,40 bilhões (2024) | Este valor provavelmente utiliza um conjunto de receitas muito mais amplo, ao incorporar um conjunto mais extenso de atividades da cadeia de valor downstream, e está ancorado em um ano-base diferente, o que altera o momento da conversão de moeda e o ambiente de preços. |

| Publicação Setorial B | USD 187,40 bilhões (2026) | A estimativa parece se apoiar em uma interpretação de receita de combustíveis e petroquímicos com uma progressão agressiva de ASP, e também utiliza um ano-base mais recente, o que pode inflacionar os totais quando os preços do petróleo e as margens estão mais altos. |

A dispersão nos valores decorre principalmente dos limites de escopo e de como a precificação e o momento da conversão de moeda são tratados ao longo dos anos. Ao manter as etapas vinculadas à capacidade, à utilização, aos fluxos comerciais e a uma janela de conversão de ASP claramente definida, o tamanho de mercado resultante torna-se mais fácil de rastrear até seus fatores observáveis e de atualizar de forma consistente quando as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de downstream de petróleo e gás do Sudeste Asiático até 2031?

As previsões situam o valor em USD 8,1 bilhões, ante USD 6,15 bilhões em 2025.

Qual segmento downstream está crescendo mais rápido?

As plantas petroquímicas devem se expandir a um CAGR de 6,02% até 2031, à medida que as estratégias de integração se aceleram.

Por que a Indonésia é fundamental para a dinâmica regional de downstream?

Uma participação de receita de 35,08%, um sistema de refino de 1,6 milhão de bpd e USD 15 bilhões em capacidade petroquímica planejada tornam a Indonésia o mercado âncora.

Como a precificação de carbono impacta a economia das refinarias?

Os impostos crescentes em Singapura e os tributos planejados na Indonésia incentivam melhorias de eficiência e implantação de captura de carbono que reduzem as emissões líquidas e desbloqueiam a precificação premium de produtos de baixo carbono.

O que significa a conformidade com o IMO 2020 para o abastecimento de bunker regional?

Os portos do Sudeste Asiático adicionaram 40% de capacidade de combustível em conformidade desde 2020, garantindo a demanda de longo prazo por combustível marítimo para refinarias configuradas com hidrotratadores avançados.

Como a adoção de VEs está remodelando a demanda por gasolina?

A participação de 9% de VEs nas vendas na Tailândia e o impulso da cadeia de suprimentos de baterias da Indonésia apontam para uma erosão de médio prazo da demanda urbana por gasolina, instando os refinadores a diversificarem em direção a combustível de aviação, destilados marítimos e produtos químicos.

Página atualizada pela última vez em: