Tamanho e Participação do Mercado de Manutenção, Reparo e Operações (MRO)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

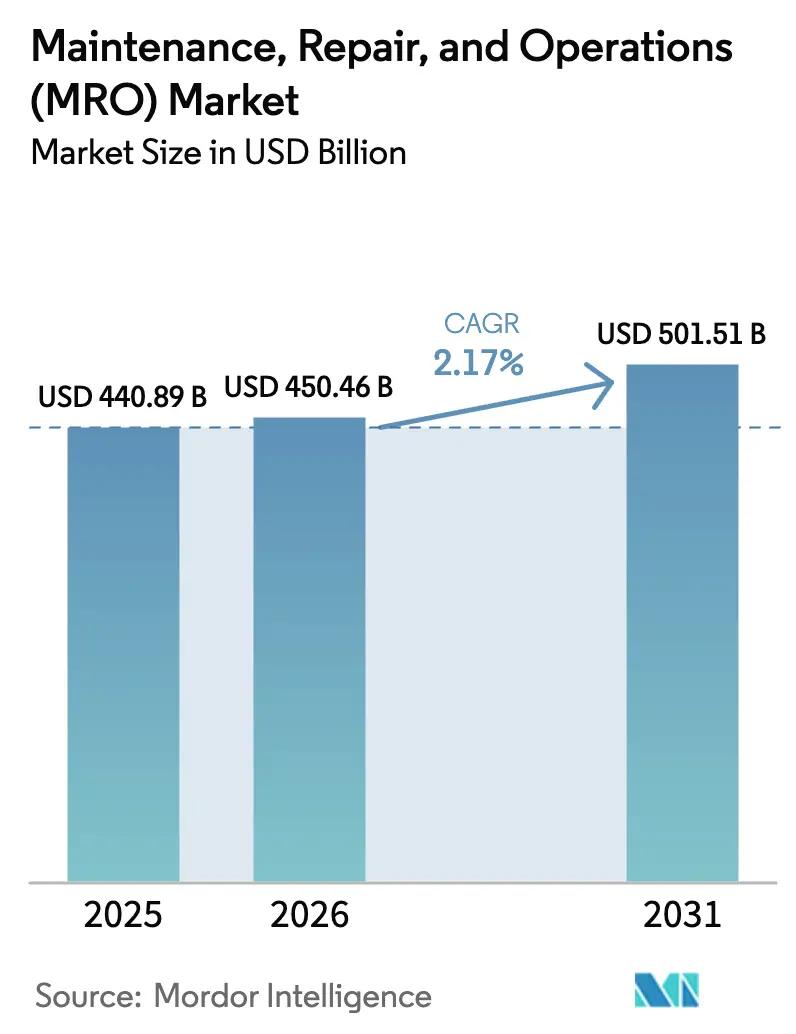

| Tamanho do Mercado (2026) | 450.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 501.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.17% CAGR |

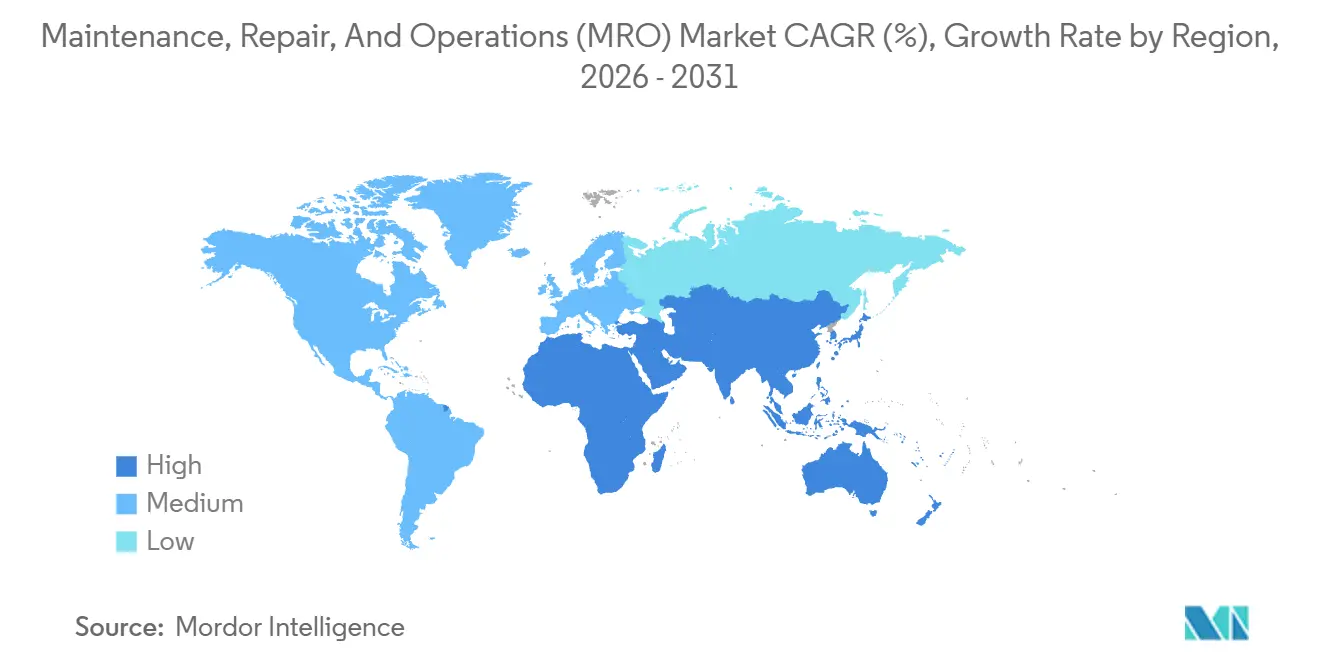

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

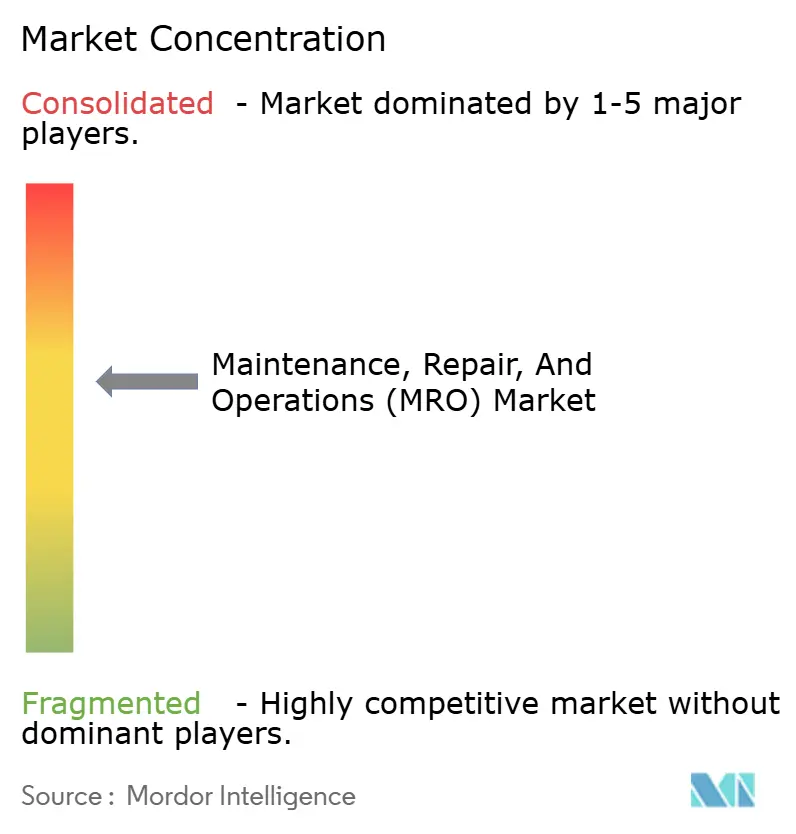

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manutenção, Reparo e Operações (MRO) por Mordor Intelligence

O tamanho do Mercado de Manutenção, Reparo e Operações está projetado em USD 440,89 bilhões em 2025, USD 450,46 bilhões em 2026, e deve atingir USD 501,51 bilhões até 2031, crescendo a um CAGR de 2,17% de 2026 a 2031. O perfil de crescimento é modesto porque o setor é maduro; no entanto, ordens de serviço digitais, monitoramento baseado em condições e aquisição digital estão remodelando progressivamente as estruturas de custos e os modelos de serviço. O MRO industrial deteve a maior participação de receita em 2025, enquanto a categoria elétrica está se expandindo na taxa mais rápida à medida que operadores de serviços públicos e da indústria pesada substituem transformadores e painéis de distribuição envelhecidos. Os gastos dos usuários finais estão se concentrando em ferramentas de manutenção preditiva que reduzem o tempo de inatividade e as horas de trabalho, enquanto as equipes de aquisição estão migrando para contratos de fornecimento integrado que transferem o risco de estoque para os distribuidores. Ao mesmo tempo, programas regionais de relocalização de produção na América do Norte e na Europa e o acelerado investimento de capital em energia renovável na Ásia-Pacífico estão criando novos volumes endereçáveis para distribuidores que conseguem combinar suporte técnico com atendimento rápido.

Principais Conclusões do Relatório

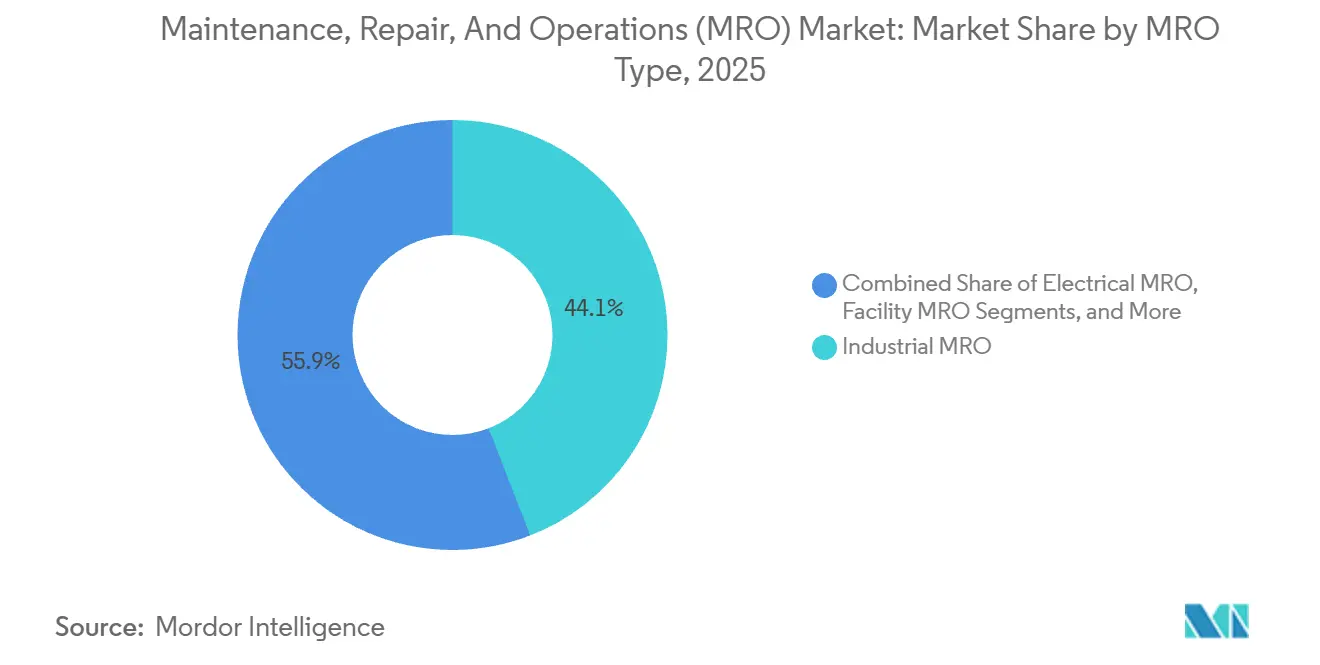

- Por tipo de MRO, os componentes industriais lideraram com 44,12% da participação do mercado de manutenção, reparo e operações em 2025, enquanto as peças elétricas têm previsão de expansão a um CAGR de 3,91% até 2031.

- Por uso final, a manufatura respondeu por 31,28% da receita em 2025, enquanto a demanda do setor de saúde avança a um CAGR de 4,73% até 2031.

- Por modelo de fornecimento, os programas internos retiveram 57,48% de participação em 2025, mas os contratos de fornecimento integrado estão crescendo a um CAGR de 3,12%.

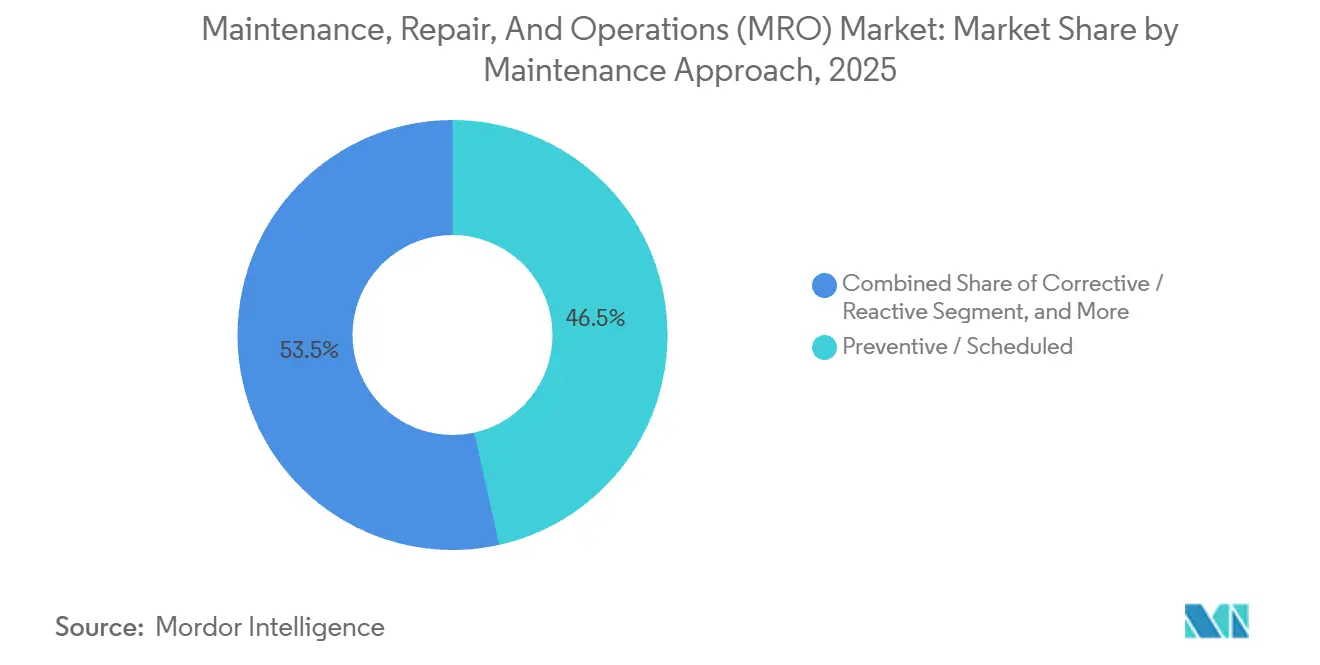

- Por abordagem de manutenção, as rotinas preventivas capturaram 46,51% de participação em 2025 e as estratégias preditivas estão crescendo a um CAGR de 4,57%.

- Por canal de distribuição, as filiais offline geraram 62,12% da receita de 2025, enquanto as plataformas online estão se expandindo a um CAGR de 3,48%.

- Por geografia, a América do Norte deteve 34,86% das vendas de 2025, mas a Ásia-Pacífico está crescendo a um CAGR de 5,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Manutenção, Reparo e Operações (MRO)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Fábricas Inteligentes Habilitadas pela Indústria 4.0 | +0.6% | Global – forte na Alemanha, Estados Unidos, Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Programas de Resiliência da Cadeia de Suprimentos Impulsionando o Estoque de MRO | +0.4% | América do Norte e Europa, com repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para Manutenção Preditiva e Sensores de IIoT | +0.5% | Global – adoção inicial em manufatura e energia | Médio prazo (2 a 4 anos) |

| Penetração do Comércio Eletrônico na Distribuição de MRO B2B | +0.3% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Relocalização da Manufatura na América do Norte e na Europa | +0.3% | Estados Unidos, México, Europa Central | Longo prazo (≥ 4 anos) |

| Aumento nos Retrofits de Eficiência Energética em Instalações Envelhecidas | +0.2% | América do Norte e Europa, adoção seletiva no Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Fábricas Inteligentes Habilitadas pela Indústria 4.0

As linhas de produção automatizadas agora integram sensores, gateways de borda e análises em nuvem que acionam ordens de serviço de manutenção sem intervenção humana. Uma pesquisa de 2025 revelou que 62% dos fabricantes de manufatura discreta na América do Norte e na Europa possuem pelo menos uma implantação de manutenção preditiva, com um período médio de retorno do investimento de 14 meses.[1]Sociedade Internacional de Automação, "Pesquisa de Adoção de Manutenção Preditiva," ISA.ORG Instalações automotivas e de semicondutores consideram que o tempo de inatividade gera um custo horário de USD 500.000 a USD 2 milhões, resultando em uma demanda crescente por sensores de vibração, câmeras térmicas e análises avançadas. A Siemens reportou 1,2 milhão de ativos conectados em sua plataforma MindSphere em 2025, reduzindo o tempo médio de reparo em 18% nas instalações dos usuários. Essas dinâmicas elevam os requisitos técnicos para os distribuidores, que devem fornecer suporte de integração além de peças de uso geral. À medida que a densidade de sensores aumenta, o mercado de manutenção, reparo e operações ganha um impulso constante proveniente das necessidades recorrentes de substituição e calibração.

Programas de Resiliência da Cadeia de Suprimentos Impulsionando o Estoque de MRO

As estratégias de aquisição pós-pandemia enfatizam níveis mais elevados de estoque de segurança e contratos de múltiplas fontes para peças de reposição críticas. O Instituto de Gestão de Suprimentos relatou que 58% dos fabricantes norte-americanos aumentaram os estoques no local em 20 a 40% em 2024. Os distribuidores com plataformas de estoque gerenciado pelo fornecedor, consequentemente, aumentaram o número de contratos e os valores médios dos pedidos à medida que os clientes transferiram os custos de manutenção de estoque para fora do balanço patrimonial. O programa KeepStock da W.W. Grainger expandiu sua base de clientes em 12% em 2025, evidenciando a ligação entre os mandatos de resiliência e os modelos baseados em serviços. O estoque local e o atendimento mais rápido também protegem as plantas de choques geopolíticos, reforçando a preferência dos clientes por fornecedores que combinam densidade de filiais com ferramentas digitais de previsão.

Transição para Manutenção Preditiva e Sensores de IIoT

Testes de campo realizados pelo Instituto Nacional de Padrões e Tecnologia demonstraram que modelos de redes neurais preveem falhas em rolamentos com 92% de precisão com até duas semanas de antecedência. Empresas de energia e plantas de processo valorizam essa previsibilidade porque uma única parada de turbina pode se traduzir em penalidades de vários milhões de dólares. A General Electric declarou que seu software de Gestão de Desempenho de Ativos agora supervisiona 400.000 ativos industriais, estendendo a vida útil média dos equipamentos em 11% e reduzindo o consumo de peças de reposição em 8%. O ciclo virtuoso resultante de mais sensores, dados mais ricos e algoritmos mais precisos reforça a demanda recorrente por hardware de IIoT e cabeamento de grau sensor, fortalecendo as perspectivas de crescimento do mercado de manutenção, reparo e operações.

Penetração do Comércio Eletrônico na Distribuição de MRO B2B

A compra online se acelera porque as equipes de aquisição preferem visibilidade de estoque em tempo real, pesquisa paramétrica e reordenação com um clique. O Amazon Business registrou um aumento de 22% ano a ano nas vendas da categoria MRO para 6 milhões de clientes corporativos em 2025. Os canais digitais da Fastenal ultrapassaram o limite de 50% da receita, com valores médios de pedido 14% superiores aos das vendas em filiais graças a algoritmos de venda cruzada. Os distribuidores estão, portanto, investindo em pesquisa preditiva, conectividade de API com sistemas de planejamento de recursos empresariais e logística de entrega no dia seguinte. Essa migração digital pressiona os incumbentes centrados em filiais, mas desbloqueia crescimento para fornecedores que combinam lojas de comércio eletrônico com suporte técnico em campo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Persistente de Técnicos Qualificados | -0.3% | Global – aguda na América do Norte e na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Universo Fragmentado de SKUs Inflacionando os Custos de Estoque | -0.2% | Global – oneroso para distribuidores de médio porte | Médio prazo (2 a 4 anos) |

| Riscos de Segurança Cibernética em Sistemas de Manutenção Conectados | -0.1% | Global – concentrado em setores com alta conectividade de tecnologia operacional | Curto prazo (≤ 2 anos) |

| Volatilidade de Preços de Insumos Industriais Impulsionada pela Inflação | -0.3% | Global – severa em categorias intensivas em commodities | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Técnicos Qualificados

O Departamento de Estatísticas do Trabalho dos Estados Unidos constatou que 28% dos trabalhadores de manutenção industrial tinham 55 anos ou mais em 2025, enquanto menos de 12% tinham menos de 25 anos.[2]Departamento de Estatísticas do Trabalho dos Estados Unidos, "Índice de Preços ao Produtor – Suprimentos Industriais," BLS.GOV Os salários medianos dos técnicos aumentaram 8% ano a ano, superando as tendências gerais de remuneração e corroendo os orçamentos de manutenção. Vagas não preenchidas frequentemente forçam as plantas a adiar tarefas preventivas, expondo-as a reparos reativos dispendiosos e dificultando o aproveitamento das plataformas de manutenção preditiva. Os pipelines de treinamento para competências em CLP, VFD e IIoT permanecem limitados, estendendo essa restrição para o horizonte de longo prazo.

Volatilidade de Preços de Insumos Industriais Impulsionada pela Inflação

O aço, o cobre e as resinas poliméricas registraram aumentos no Índice de Preços ao Produtor de 4,2% em 2024 e 3,1% em 2025, elevando os custos de aquisição de rolamentos, motores e componentes elétricos. O cobre teve média de USD 9.200 por tonelada métrica em 2025, alta de 11% em relação a 2023. Insumos voláteis comprimem as margens dos distribuidores e complicam o orçamento no nível das plantas, frequentemente levando a contratos de preço fixo que reduzem a flexibilidade quando os preços à vista caem. A exposição ao estoque também aumenta, pois manter peças de reposição de alto valor durante períodos inflacionários imobiliza mais capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de MRO: Amplitude Industrial, Impulso Elétrico

Os componentes industriais geraram 44,12% da receita de 2025, consolidando seu papel como espinha dorsal do mercado de manutenção, reparo e operações. Rolamentos, bombas, caixas de engrenagens e sistemas hidráulicos abrangem todos os segmentos verticais da indústria pesada, de modo que a demanda de carga base permanece estável mesmo durante desacelerações econômicas. As reconstruções de bombas no mercado de reposição e as substituições de correntes transportadoras impulsionaram vendas recorrentes, enquanto acordos de fornecimento localizados com produtores de mineração e cimento criaram anuidades de serviço de alta margem. Os distribuidores construíram oficinas de reparo especializadas, possibilitando usinagem e balanceamento internos que ancoram os relacionamentos com os clientes além da simples venda de peças. Enquanto isso, as peças elétricas estão crescendo a um CAGR de 3,91% à medida que operadores de redes elétricas e campi industriais modernizam seus painéis de distribuição, transformadores e centros de controle de motores. O Departamento de Energia dos Estados Unidos observou que 70% dos transformadores de energia domésticos tinham mais de 25 anos em 2024, elevando o risco de falha e desencadeando ciclos de substituição acelerados.[3]Departamento de Energia dos Estados Unidos, "Perfil de Idade de Transformadores," ENERGY.GOV A integração de energia renovável eleva ainda mais a demanda por equipamentos com classificação para arco elétrico, cabeamento de grau inversor e relés de monitoramento de condições.

Os filtros de MRO de instalações, iluminação e suprimentos de limpeza desempenham um papel indispensável, porém de crescimento mais lento, pois os gastos podem ser adiados durante recessões sem comprometer o tempo de atividade da produção. Os equipamentos de segurança e proteção individual se beneficiam de normas ocupacionais mais rígidas, incluindo as novas diretrizes do Programa Nacional de Ênfase que exigem planos de mitigação de riscos de calor. Os distribuidores estão cada vez mais agrupando kits de múltiplas categorias, como pacotes de sensores de vibração combinados com ferramentas de alinhamento e lubrificantes especiais, para aumentar o valor do carrinho e minimizar a complexidade de aquisição.

Por Setor de Uso Final: Manufatura Domina, Saúde Acelera

A manufatura absorveu 31,28% do consumo de 2025 graças às operações ininterruptas nas linhas automotivas, de alimentos e bebidas e aeroespaciais. As adições de robótica e as maiores densidades de automação resultam em estoques maiores de peças de reposição para servomotores, sistemas de visão e caixas de engrenagens de robôs. Os gastos com saúde, no entanto, estão crescendo a um CAGR de 4,73%. As expansões hospitalares e os centros de cirurgia ambulatorial requerem novos sistemas de HVAC (aquecimento, ventilação e ar condicionado), filtração e esterilização que estejam em conformidade com os padrões recentes de controle de infecções. Instalações envelhecidas construídas antes de 2000 estão realizando retrofits em suas unidades de tratamento de ar, incorporando filtração HEPA e instalando iluminação UV-C, o que aumenta os intervalos de serviço recorrentes para filtros e correias.

As compras de energia e serviços públicos permanecem estáveis, pois as revisões de turbinas e as reformas de subestações são não discricionárias. A demanda do mercado de reposição aeroespacial e de defesa é robusta porque as frotas militares estão estendendo a vida útil das aeronaves por meio de reparos estruturais pesados, enquanto as companhias aéreas comerciais estão submetendo aeronaves de fuselagem estreita mais antigas a programas de renovação de cabine. As empresas de construção, impulsionadas pelo estímulo à infraestrutura, dependem de atendimento rápido para kits de mangueiras hidráulicas e ferramentas de corte, que as filiais offline frequentemente montam no local.

Por Modelo de Fornecimento: O Fornecimento Integrado Ganha Terreno

Os almoxarifados internos controlaram 57,48% dos gastos de 2025 porque muitas grandes plantas valorizam a supervisão direta das peças de reposição críticas. Mesmo assim, os contratos de fornecimento integrado estão avançando a um CAGR de 3,12% à medida que as equipes financeiras buscam redução de estoque e eficiência transacional. Sob esses acordos, os distribuidores são proprietários do estoque, garantem taxas de atendimento acima de 97% e disponibilizam pessoal no local que gerencia o acesso ao almoxarifado e a dispensação automatizada. As contagens médias de itens de linha diminuem de dezenas de milhares para poucos milhares, reduzindo os volumes de ordens de compra em até 80%.

Os modelos terceirizados atraem fabricantes de médio porte que visam realocar o quadro de compradores para a análise de produção principal. Os níveis de adoção variam regionalmente, sendo mais elevados na América do Norte e na Europa Ocidental, onde os ecossistemas de serviços são maduros e os padrões de gestão de ativos ISO 55000 são amplamente referenciados.

Por Abordagem de Manutenção: Os Métodos Preditivos Avançam

Os cronogramas preventivos ainda dominam com 46,51% de participação, refletindo filosofias de décadas baseadas em "calendário ou medidor" que enfatizam a simplicidade. No entanto, as rotinas preditivas e baseadas em condições estão crescendo a um CAGR de 4,57% à medida que os retrofits de sensores caem abaixo de USD 100 por canal, reduzindo os períodos de retorno do investimento para menos de 18 meses. Os dados de campo mostram que as horas de trabalho de manutenção caem quase 20% quando alertas de vibração e análise de óleo substituem intervalos fixos, enquanto o consumo de peças de reposição também diminui porque os componentes são substituídos apenas quando apresentam tendência de saída da tolerância.

As abordagens corretivas permanecem relevantes para ativos de baixa criticidade, mas as compras emergenciais frequentemente carregam prêmios elevados, tipicamente 20 a 30% acima do preço contratual. A análise de modos de falha e efeitos, conforme descrita na IEC 60812, ajuda as plantas a estratificar a criticidade dos ativos e justificar os orçamentos de sensores.

Por Canal de Distribuição: Plataformas Online se Expandem

As redes de filiais responderam por 62,12% das compras de 2025, pois os maquinistas continuam a valorizar o atendimento no balcão e a retirada imediata para situações de reparo emergencial. No entanto, os canais online estão crescendo a um CAGR de 3,48%. A MSC Industrial relatou que os pedidos digitais representaram 58% da receita em 2025, com ferramentas de pesquisa preditiva ajudando a reduzir os gastos não autorizados. As categorias de commodities, incluindo fixadores, abrasivos e equipamentos de segurança, estão migrando mais rapidamente para o comércio eletrônico, onde os compradores podem comparar preços em milhares de SKUs em segundos.

Os distribuidores contrabalançam a concorrência online incorporando máquinas de venda automática e armários de estoque gerenciado pelo fornecedor nos locais dos clientes; a Fastenal atingiu 108.000 unidades ativas em 2025. Os fabricantes de equipamentos originais continuam a atender mercados cativos que exigem peças proprietárias e rastreabilidade, particularmente nos setores aeroespacial e de dispositivos médicos.

Análise Geográfica

A América do Norte deteve 34,86% da receita global em 2025, ancorada por uma base industrial diversificada, infraestrutura energética robusta e densidade de filiais que oferece entrega no mesmo dia para a maioria das plantas. A Lei CHIPS e Ciência mais a Lei de Redução da Inflação liberaram mais de USD 420 bilhões em investimentos em semicondutores e energia limpa, gerando nova demanda por MRO de construção durante as obras das plantas e peças elétricas de reposição assim que a produção é iniciada.[4]Departamento de Comércio dos Estados Unidos, "CHIPS para a América – Samsung Electronics," COMMERCE.GOV A escassez de mão de obra qualificada, no entanto, é aguda, forçando prêmios salariais e estimulando investimentos em ferramentas de manutenção com suporte de automação.

A Europa respondeu por aproximadamente 28% dos gastos de 2025, liderada pela Alemanha, França e Reino Unido. As regras da Diretiva de Relatórios de Sustentabilidade Corporativa obrigam as empresas a quantificar sua energia e emissões de Escopo 1 a 3, impulsionando retrofits acelerados de motores, iluminação e sistemas de HVAC. As sanções após 2022 redirecionaram as rotas de fornecimento para longe da Rússia, aumentando a demanda por estoques localizados na Turquia e no Oriente Médio. A Europa Oriental, incluindo Polônia e Romênia, está atraindo novas plantas automotivas e de eletrônicos, impulsionando os distribuidores regionais de MRO.

A Ásia-Pacífico é o cluster de crescimento mais rápido com um CAGR de 5,86%. O Ministério da Indústria e Tecnologia da Informação da China registrou 420.000 instalações de equipamentos de semicondutores em 2025, impulsionando as compras de membranas de água ultrapura, filtros de sala limpa e mangueiras de distribuição de produtos químicos. O Programa Nacional de Infraestrutura de USD 1,4 trilhão da Índia mantém as frotas de maquinário pesado em operação, e o Sudeste Asiático se beneficia da migração da montagem de eletrônicos de geografias de custo mais elevado. A alta adoção de automação no Japão e na Coreia do Sul sustenta os mercados de monitoramento de condições, enquanto o setor de mineração da Austrália depende de peças hidráulicas e de transmissão de potência para uso intensivo.

O Oriente Médio e a África permanecem menores em termos absolutos, mas oferecem margens atrativas devido ao fornecimento local limitado. O Fundo de Investimento Público da Arábia Saudita orçou USD 100 bilhões para diversificação industrial, gerando demanda por peças de reposição para bombas de processo e equipamentos elétricos. A mineração subterrânea da África do Sul cria demanda constante por válvulas resistentes à abrasão e rolos transportadores, enquanto o atraso de infraestrutura do Quênia impulsiona vendas rápidas de peças de reposição para plantas de mistura de concreto. Os volumes da América Latina são modestos, mas voláteis, vinculados a ciclos de commodities e flutuações cambiais; os distribuidores brasileiros frequentemente protegem o estoque com contratos em dólares americanos para mitigar o risco de depreciação.

Cenário Competitivo

O mercado de manutenção, reparo e operações permanece moderadamente fragmentado: os cinco maiores distribuidores — W.W. Grainger, Wurth Group, MSC Industrial, Motion Industries e Fastenal — combinados responderam por aproximadamente 25 a 30% da receita global de 2025. A Grainger operou 591 filiais e manteve em estoque 1,7 milhão de SKUs, oferecendo serviço no dia seguinte para 95% dos locais de manufatura nos Estados Unidos. A Wurth alavanca uma força de vendas de 33.000 pessoas que realiza reabastecimento de compartimentos e orientação técnica no local, um prêmio de serviço que melhora a retenção. A frota de máquinas de venda automática da Fastenal gerou USD 2,1 bilhões em vendas em 2025 e fornece dados granulares de uso que alimentam algoritmos de reordenação automatizada.

Concorrentes digitais, como Amazon Business e VEVOR, capturam categorias de commodities combinando preços transparentes com envio rápido, pressionando os incumbentes a acelerar as atualizações de suas lojas online. A MSC Industrial anunciou um plano de automação de armazéns de USD 150 milhões que implanta robôs móveis autônomos e software de estoque baseado em inteligência artificial em 12 centros de distribuição, com o objetivo de reduzir os tempos de ciclo de pedido a envio em 30%. A WESCO International integrou o portfólio de cabos de comunicação da Anixter, desbloqueando USD 250 milhões em sinergias anuais e realizando venda cruzada de equipamentos elétricos para construtores de data centers.

Oportunidades de nicho proliferam em segmentos verticais regulamentados. As salas limpas farmacêuticas requerem consumíveis de classe ISO, as fábricas de semicondutores demandam peças de manuseio de fluidos em fluoropolímero, e os parques eólicos offshore necessitam de fixadores resistentes à corrosão. Os distribuidores que combinam engenheiros de aplicação com estoque especializado frequentemente comandam margens operacionais de dois dígitos. A acreditação em segurança cibernética conforme a IEC 62443 está emergindo como um diferencial para fornecedores que atendem a serviços públicos de infraestrutura crítica.

Líderes do Setor de Manutenção, Reparo e Operações (MRO)

W.W. Grainger Inc.

Würth Group

MSC Industrial Direct Co. Inc.

Motion Industries (Genuine Parts Co.)

RS Group plc (RS Components)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A W.W. Grainger concordou em adquirir um distribuidor europeu de suprimentos industriais com operações na Alemanha, França e Polônia, adicionando 12 centros de distribuição e 2.400 funcionários.

- Outubro de 2025: A Fastenal implantou 6.200 máquinas de venda automática adicionais, elevando a frota para 108.000 unidades, e firmou parceria com um provedor de plataforma de IIoT para vincular os gatilhos de reordenação aos dados de saúde dos equipamentos.

- Setembro de 2025: A WESCO International concluiu a integração da Anixter, assegurando USD 250 milhões em sinergias anuais de custos e consolidando 47 centros de distribuição.

- Julho de 2025: A MSC Industrial destinou USD 150 milhões para robótica de armazém e software de otimização de estoque em sua rede de atendimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo trata o mercado de manutenção, reparação e operações (MRO) como a despesa anual em consumíveis, peças sobressalentes, ferramentas de serviço e atividades de manutenção subcontratadas que mantêm em funcionamento equipamentos de produção, edifícios e serviços básicos em instalações dos setores da indústria transformadora, energia, construção, saúde, aeroespacial e outros. Os valores são expressos em USD, ano de referência do relatório 2025, e abrangem todos os modelos de aprovisionamento, abordagens de manutenção e canais de distribuição acompanhados no Índice.

Exclusão do âmbito: as aquisições de capital únicas de linhas de produção completamente novas ou instalações greenfield estão excluídas da nossa linha de base.

Visão Geral da Segmentação

- Por Tipo de MRO

- MRO Industrial

- MRO Elétrico

- MRO de Instalações

- Outros Tipos de MRO

- Por Setor de Uso Final

- Manufatura

- Energia e Serviços Públicos

- Aeroespacial e Defesa

- Construção

- Saúde

- Outros Setores de Uso Final

- Por Modelo de Fornecimento

- Interno

- Terceirizado (Terceiros / Gestão Integrada de Instalações)

- Fornecimento Integrado (Estoque Gerenciado pelo Fornecedor / MRO Integrado)

- Por Abordagem de Manutenção

- Preventiva / Programada

- Corretiva / Reativa

- Preditiva / Baseada em Condições

- Por Canal de Distribuição

- Distribuidores Offline

- Online / Comércio Eletrônico

- Direto do Fabricante de Equipamentos Originais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Após a recolha secundária, os analistas da Mordor Intelligence entrevistaram responsáveis pelo planeamento de manutenção em grandes instalações de processo, gestores de aprovisionamento em distribuidores de primeiro nível e integradores de serviços regionais na América do Norte, Europa e Ásia. Estas conversas refinaram os nossos pressupostos sobre dimensões típicas de contratos, taxas de desgaste de peças sobressalentes e a transição para plataformas de manutenção preditiva, garantindo que o modelo reflete realidades no terreno e não apenas sinais de gabinete.

Investigação Documental

Recolhemos evidências de base em repositórios públicos como os códigos de expedição do UN Comtrade, o Índice de Preços no Produtor do US Bureau of Labor Statistics para materiais de manutenção, as tabelas Prodcom do Eurostat e o Inquérito Anual às Indústrias do MOSPI da Índia, que sinalizam volumes, preços e contagens de instalações. Os portais de associações setoriais como a National Association of Manufacturers, a International Facility Management Association e a International Trade Union Confederation ajudaram-nos a estimar horas de trabalho e custos de conformidade. Os relatórios 10-K de empresas, apresentações a investidores e comunicados de imprensa relevantes enriqueceram os padrões de despesa, enquanto o D&B Hoovers e o Dow Jones Factiva forneceram dados financeiros verificados de principais prestadores de serviços e distribuidores. Estas fontes ilustram o nosso trabalho documental e não constituem uma lista exaustiva dos materiais consultados pelos analistas da Mordor.

Dimensionamento de Mercado e Previsão

Um conjunto de procura top-down foi inicialmente construído a partir do PIB industrial, do stock de ativos fixos e de estatísticas de área de piso de instalações, que são depois multiplicados por rácios históricos de intensidade MRO. As agregações de fornecedores e os controlos de preço médio de venda amostrado multiplicado pelo volume forneceram âncoras bottom-up seletivas que nos ajudaram a calibrar os totais. Os principais indicadores de mercado incorporados no modelo incluem a frequência média de paragens programadas, a quota do comércio eletrónico na despesa indireta, os preços de ferramentas ajustados pela inflação e as curvas de adoção de sensores de monitorização de condição. Uma regressão multivariada, validada através de análise de cenários, projeta cada fator até 2030 e alimenta a CAGR. As lacunas nas receitas de distribuidores regionais foram colmatadas mediante a aplicação de margens de canal ponderadas obtidas junto de respondentes primários.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas, verificações de variância face a séries históricas e uma aprovação sénior. Atualizamos a cada doze meses, com atualizações intercalares caso choques cambiais, alterações regulatórias ou encerramentos relevantes de instalações alterem materialmente qualquer fator. Antes da publicação, um analista reexecuta o modelo para que os clientes recebam uma fotografia atualizada.

Por que Razão a Linha de Base MRO da Mordor Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas adotam âmbitos, referências de preços e cadências de atualização distintos. A nossa definição rigorosa, conjunto de fatores e ritmo de atualização anual ancoram uma linha de base estável que os clientes podem reproduzir.

Os principais fatores de divergência incluem se os consumíveis indiretos são agrupados com peças sobressalentes de capital, a amplitude dos setores de utilização final abrangidos, o momento de conversão de taxas de câmbio e a utilização de preços de tabela versus preços transacionados.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 440,8 mil milhões (2025) | Mordor Intelligence | - |

| USD 700,8 mil milhões (2025) | Global Consultancy A | Inclui a revenda de peças sobressalentes por grosso e cataloga apenas três abordagens de manutenção |

| USD 711,5 mil milhões (2025) | Industry Journal B | Aplica preços de tabela e omite fatores de compressão de margem dos distribuidores |

| USD 692,1 mil milhões (2025) | Regional Consultancy C | Utiliza o censo de instalações de 2024 sem ajustar para encerramentos ou novas adições de capacidade |

A comparação demonstra que os resultados variam significativamente quando o âmbito e as bases de preços se alteram. Ao centrar-se em inclusões claramente definidas, rácios de utilização verificados e ajustamentos reprodutíveis, a Mordor Intelligence apresenta um valor equilibrado e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de manutenção, reparo e operações em 2026?

O tamanho do mercado de manutenção, reparo e operações é de USD 450,46 bilhões em 2026 e está projetado para atingir USD 501,51 bilhões até 2031 a um CAGR de 2,17%.

Qual categoria de produto de MRO está crescendo mais rapidamente?

As peças de MRO elétrico, abrangendo transformadores, painéis de distribuição e sensores, têm previsão de expansão a um CAGR de 3,91% até 2031 à medida que os serviços públicos modernizam as redes envelhecidas.

Por que os contratos de fornecimento integrado estão ganhando força?

Os modelos de fornecimento integrado transferem a propriedade do estoque para os distribuidores, reduzem os volumes de ordens de compra e garantem taxas de atendimento, o que atrai as equipes financeiras que visam reduzir o capital de giro.

O que está impulsionando a adoção da manutenção preditiva?

A queda nos custos de sensores, a precisão das análises em nuvem e as reduções documentadas no tempo de inatividade e no uso de peças de reposição estão levando as plantas a fazer a transição de rotinas baseadas em tempo para estratégias baseadas em condições.

Qual região deve apresentar o crescimento de MRO mais rápido?

A Ásia-Pacífico está projetada para avançar a um CAGR de 5,86%, impulsionada por adições de capacidade de semicondutores na China e por projetos de infraestrutura em grande escala na Índia e no Sudeste Asiático.

Quão concentrado é o cenário competitivo?

Os cinco maiores distribuidores detêm aproximadamente 25 a 30% da receita global, indicando consolidação moderada com participação significativa ainda disponível para especialistas regionais e digitais.

Página atualizada pela última vez em: