Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Finlândia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

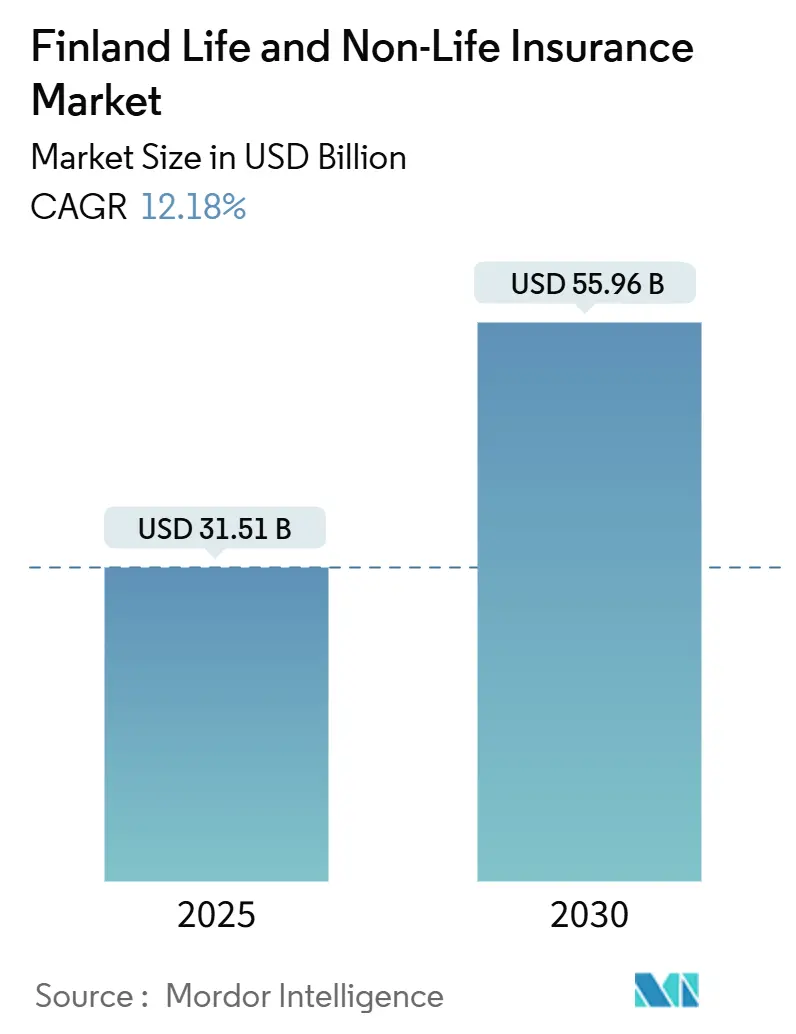

| Tamanho do Mercado (2025) | 31.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 55.96 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros de Vida e Não Vida da Finlândia pela Mordor Intelligence

O mercado de seguros de vida e não vida da Finlândia está avaliado em USD 31,51 bilhões em 2025 e está em trajetória para alcançar USD 55,96 bilhões até 2030, refletindo uma sólida TCAC de 12,18% que posiciona o país entre as arenas de seguros de expansão mais rápida do continente. O crescimento se baseia na proteção automotiva obrigatória que garante uma base de prêmios recorrente, no interesse crescente em cobertura de saúde privada à medida que a confiança no atendimento público diminui, e na rápida adoção de insurtech que reduz os ciclos de lançamento de produtos. Um aumento acentuado em sinistros relacionados ao clima incentivou o desenvolvimento de contratos paramétricos adaptados às realidades climáticas nórdicas. A crescente consciência de risco dos finlandeses, apoiada por portais digitais de autoatendimento, fortalece a venda cruzada de apólices de poupança vinculadas à vida que agora oferecem melhores rendimentos conforme as taxas de juros sobem. Enquanto isso, alianças como a rede Eurapco dão aos subscritores domésticos acesso custo-efetivo a plataformas compartilhadas e pools de talentos que seriam antieconômicos para construir internamente.

Principais Conclusões do Relatório

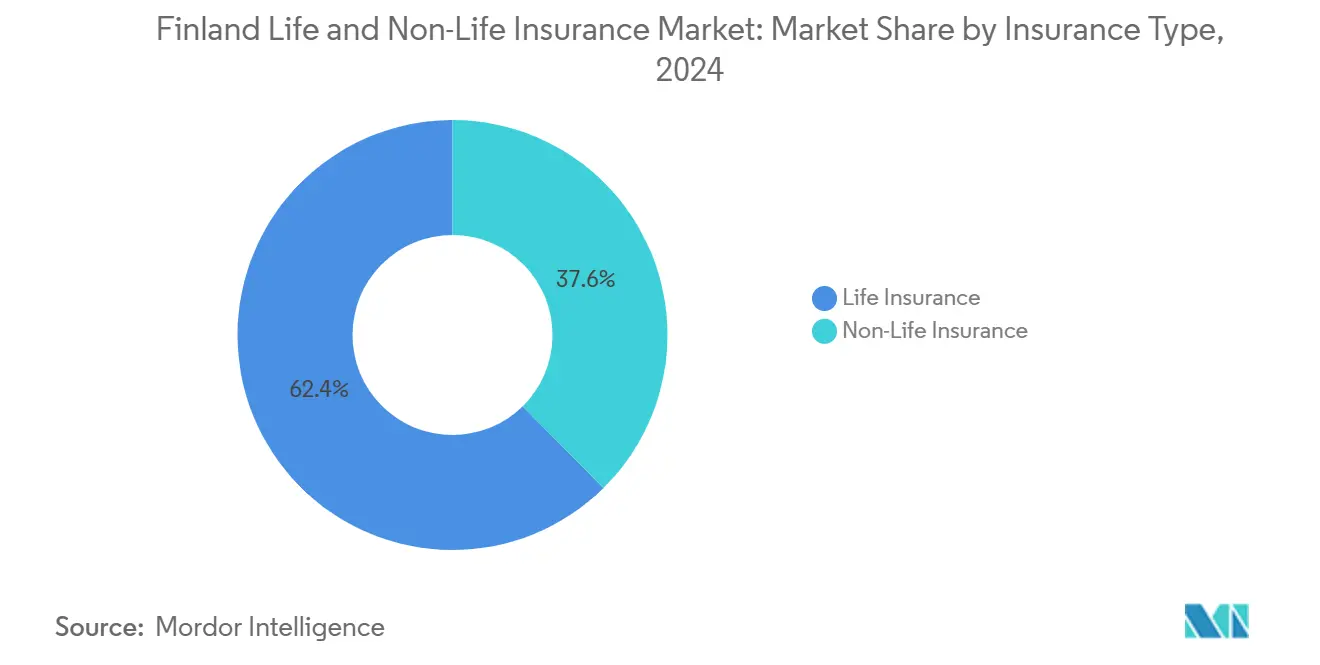

- Por tipo de seguro, seguros de vida lideraram com 62,4% da participação do mercado de seguros de vida e não vida da Finlândia em 2024; seguros de saúde estão projetados para avançar a uma TCAC de 12,51% até 2030.

- Por canal de distribuição, modelos de agência/corretor controlaram 40,2% da receita em 2024, enquanto vendas online e móveis devem crescer a uma TCAC de 13,22% até 2030.

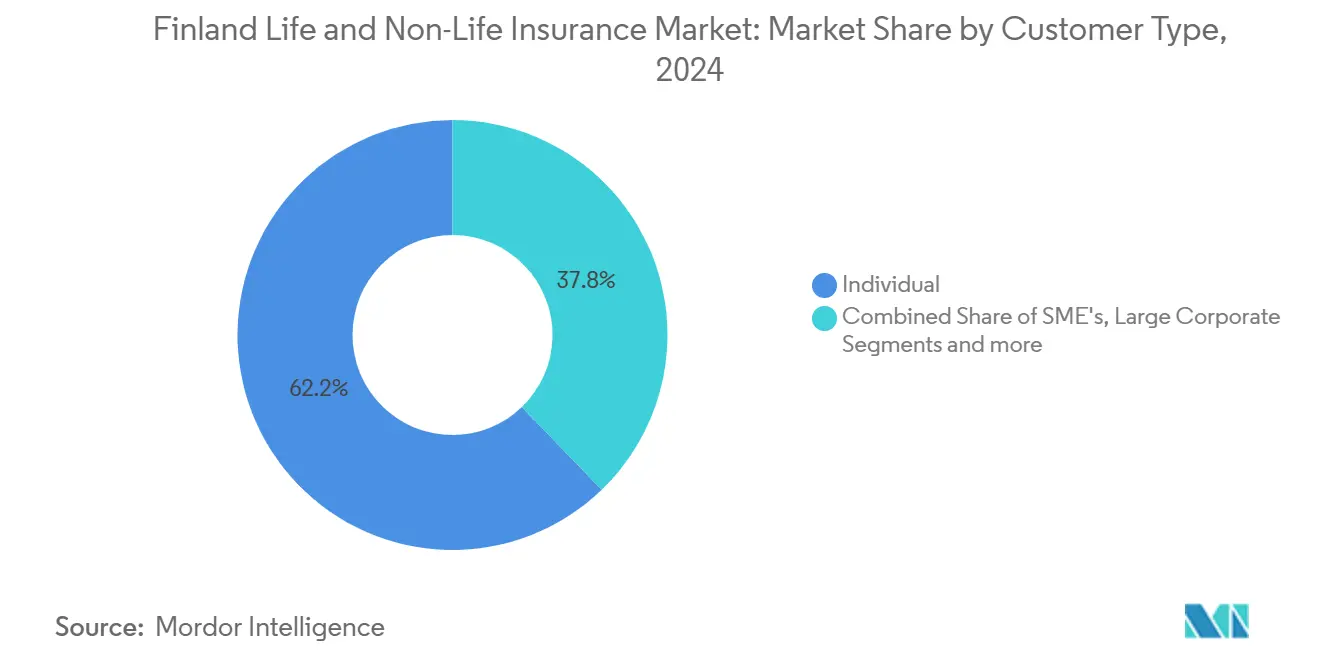

- Por tipo de cliente, compradores individuais/varejo representaram 62,2% do tamanho do mercado de seguros de vida e não vida da Finlândia em 2024 e estão expandindo a uma TCAC de 9,53%.

- Por setor de usuário final, manufatura detinha 21,25% da participação do tamanho do mercado de seguros de vida e não vida da Finlândia em 2024; TIC e serviços profissionais registraram a TCAC mais rápida de 8,64% até 2030.

- Por região, Grande Helsinki/Uusimaa garantiu uma participação de 32,32% em 2024, enquanto a Finlândia Oriental mostra a perspectiva de TCAC mais rápida de 8,41%.

Tendências e Insights do Mercado de Seguros de Vida e Não Vida da Finlândia

Análise de Impacto dos Impulsionadores

| Impulsionador | (~)% Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescimento de parcerias insurtech | +2.1% | Nacional, concentrado na Grande Helsinki | Médio prazo (2-4 anos) |

| Rápida adoção de autoatendimento digital | +1.8% | Nacional, mais forte em áreas urbanas | Curto prazo (≤2 anos) |

| RCFV obrigatório e vendas resilientes de veículos | +1.4% | Nacional, impacto uniforme | Longo prazo (≥4 anos) |

| Demanda crescente por cobertura de saúde voluntária | +2.3% | Nacional, maior no Sul da Finlândia | Médio prazo (2-4 anos) |

| Adoção de apólices paramétricas vinculadas ao clima | +1.2% | Finlândia Oriental e Setentrional | Longo prazo (≥4 anos) |

| Maiores rendimentos revivendo o apelo de poupança-vida | +1.6% | Regiões afluentes em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Parcerias Insurtech

Seguradoras domésticas recorrem cada vez mais a alianças tecnológicas para encurtar ciclos de lançamento e cortar gastos fixos de TI. O pacto de janeiro de 2025 entre Qantev e InsureMO ilustra como conectores plug-and-play alimentam análises orientadas por IA em engines de sinistros nórdicos, reduzindo revisões manuais e liberando funcionários para trabalho consultivo. A LocalTapiola aprofunda o alcance da inovação através da Eurapco Alliance, cujos oito membros unem investimentos e dados para co-criar produtos para 35 mercados, uma escala inatingível para uma seguradora finlandesa de médio porte isoladamente. Plataformas coletivas reduzem custos de onboarding para ofertas de nicho como add-ons cibernéticos ou cobertura automotiva pay-per-mile, acelerando sua implementação nacional. À medida que canais digitais ganham participação, a velocidade habilitada por parcerias torna-se crítica para defender margens contra entrantes ágeis.

Rápida Adoção de Autoatendimento Digital

Os finlandeses valorizam jornadas online sem atritos que permitem cotação, contratação e sinistros sem visitas a agências. O OP Financial Group já oferece painéis 24/7 onde famílias alteram franquias, recebem pagamentos de sinistros e acompanham saldos de poupança em tempo quase real[1]OP Financial Group, "Interim Report Q1 2024," op.fi. A POP Vakuutus, exclusivamente digital, atende 190.000 segurados exclusivamente através de um site mobile-first que registra pontuações de satisfação do cliente líderes da indústria de 9,1. A política governamental complementa movimentos privados: o roteiro digital nacional financia upgrades de nuvem, IA e cibersegurança até 2030, tornando serviços eletrônicos rurais tão estáveis quanto urbanos. O onboarding mais rápido eleva o valor vitalício por cliente enquanto engines de aconselhamento automatizado cortam custos de aquisição, um ciclo virtuoso impulsionando o crescimento do mercado de seguros de vida e não vida da Finlândia.

RCFV Obrigatório e Vendas Resilientes de Veículos

A responsabilidade civil obrigatória de terceiros mantém fluxos de prêmios estáveis mesmo em recessões. Uma regra de junho de 2024 estendeu a cobertura para patinetes elétricos e dispositivos similares, ampliando a base de veículos segurados da noite para o dia. Emendas de maio de 2025 exigem que oficinas de reparo externas mantenham registros criminais limpos antes de acessar dados críticos de segurança de veículos, aprimorando a precisão de subscrição ao reduzir riscos de fraude [2]Ministry of Justice Finland, "Vehicle Act 2025 Amendment," finlex.fi . A Pohjola Insurance, que começou a oferecer apólices adaptadas para veículos elétricos em 2003, já precifica exposições de bateria, estações de carregamento e reboque de longa distância, permitindo upsell de recursos de valor agregado conforme a adoção de VE aumenta. Padrões consistentes de propriedade de veículos combinados com regras de conformidade aprimoradas sustentam um fluxo de receita previsível para o mercado de seguros de vida e não vida da Finlândia.

Demanda Crescente por Cobertura de Saúde Voluntária

A frustração com tempo de espera no atendimento público canaliza mais finlandeses para apólices privadas. Em 2024, 6,5% dos cidadãos citaram necessidades médicas não atendidas, principalmente devido a atrasos, criando uma clara demanda por produtos suplementares que prometem acesso na mesma semana[3]Finnish Institute for Health and Welfare, "Health System Review 2024," thl.fi . O provedor privado Mehiläinen reportou faturamento de USD 2,02 bilhões em 2024, evidência de que a capacidade de serviços de saúde está escalando para atender a demanda segurada. À medida que os condados de serviços de bem-estar maturam após a reforma de 2023, lacunas persistem em pessoal e infraestrutura, tornando a cobertura voluntária uma característica de longo prazo em vez de uma solução temporária. Seguradoras que agrupam redes médicas, telemedicina e análises de bem-estar estão melhor posicionadas para capturar participação.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Baixa alfabetização em seguros entre consumidores | -1.7% | Áreas rurais em todo o país | Longo prazo (≥4 anos) |

| Escalada dos custos de sinistros automotivos/imobiliários | -2.1% | Centros urbanos | Curto prazo (≤2 anos) |

| Pressão de capital Solvência II sobre inovadores | -1.3% | Seguradoras pequenas e médias | Médio prazo (2-4 anos) |

| Custos de localização de dados para uso de nuvem | -0.9% | Todo o mercado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Sinistros Automotivos/Imobiliários

Contas de reparo para veículos high-tech e inflação em materiais de construção elevaram compensações por danos em 8% em 2024, segundo o órgão regulador nacional. Ciclos frequentes de congelamento-descongelamento racham telhados e estradas, gerando cargas de trabalho súbitas para ajustadores. Aumentos de prêmios que seguem podem prejudicar a acessibilidade para usuários sensíveis a preço e empurrar pequenas empresas a aumentar franquias, moderando o crescimento de prêmios até que curvas de custo se estabilizem.

Baixa Alfabetização em Seguros

A complexidade da redação de apólices desencoraja compras e leva ao sub-seguro. Famílias rurais frequentemente carecem de acesso a canais consultivos confiáveis, deixando lacunas que emergem apenas no momento do sinistro. Coberturas mais novas, como cibernética ou paramétrica, requerem explicação extra, estendendo ciclos de vendas e aumentando custos de distribuição. Iniciativas educacionais apoiadas pela indústria existem, mas o progresso permanece desigual, diminuindo o crescimento do mercado de seguros de vida e não vida da Finlândia no longo prazo.

Análise por Segmento

Por Tipo de Seguro: Força da Vida Encontra Momentum da Saúde

Cobertura de vida dominou com 62,4% da participação do mercado de seguros de vida e não vida da Finlândia em 2024, apoiada pela integração previdenciária e componentes de retorno garantido que recuperaram apelo conforme as taxas subiram. O segmento se beneficia do tamanho do mercado de seguros de vida e não vida da Finlândia, impulsionado por USD 31,50 bilhões em prêmios totais, dando aos incumbentes escala para inovação de produtos. Rendimentos crescentes ajudam dotes tradicionais a competir melhor contra fundos mútuos, enquanto empregadores ampliam vida em grupo para reter talentos escassos em um mercado de trabalho apertado.

Ramos de não-vida adicionam diversidade. Seguros de saúde mostram perspectiva de TCAC de 12,51% até 2030, injetando crescimento fresco no mercado de seguros de vida e não vida da Finlândia. Linhas automotivas obrigatórias criam fluxo de caixa estável, e novos riders de apólices para veículos elétricos estendem o tamanho do ticket. Volatilidade climática aguça o interesse em contratos de propriedade indexados que liquidam mais rápido que sinistros tradicionais pesados em avaliação. Sub-linhas especializadas, de cibernética a agricultura, ampliam escolhas para PMEs necessitando proteção sob medida.

Por Canal de Distribuição: Surto Digital Testa Modelos de Relacionamento

Rotas tradicionais de agência e corretor ainda colocam 40,2% dos prêmios, ancoradas por orientação face-a-face em pacotes complexos como planejamento sucessório. Ainda assim, nativos digitais impulsionam vendas online e móveis a uma TCAC de 13,22%, convertendo conveniência em crescimento sustentado do mercado de seguros de vida e não vida da Finlândia. Seguradoras introduzem abertura de conta sem atritos, fluxos de e-signature e funções de pagamento instantâneo que inclinam preferências para autoatendimento.

Bancos que combinam empréstimos, wealth e soluções de risco mantêm uma grande base de crossover. Só o OP Financial Group atende 2,1 milhões de proprietários-clientes, sublinhando o alcance dos bancasseguros dentro da indústria de seguros de vida e não vida da Finlândia. Marcas diretas buscam elevação de margem através de portais internos mas precisam de pesado investimento em plataforma. Programas de afinidade com varejistas ou apps de gig-worker emergem como um caminho intermediário flexível, incorporando cobertura dentro de transações do dia-a-dia sem interromper jornadas do cliente.

Por Tipo de Cliente: Núcleo Varejo com Adjacências Corporativas

Famílias forneceram 62,2% dos prêmios emitidos em 2024 e continuam crescendo a 9,53% até 2030. O tamanho do mercado de seguros de vida e não vida da Finlândia para indivíduos repousa em salários estáveis, alta alfabetização digital e uma população envelhecendo buscando segurança na aposentadoria. Caminhos de compra mais simples atraem compradores mais jovens acostumados a serviços estilo assinatura.

PMEs desejam pacotes modulares que misturam cibernética, indenização profissional e proteção de interrupção de negócios. Corporações de escala global se apoiam em seguradoras que entregam programas multinacionais sofisticados e suporte de fronting cativo. Órgãos públicos e sem fins lucrativos requerem cláusulas de responsabilidade adaptadas e contratos de longo prazo, encorajando seguradoras a construir unidades especializadas que entendem processos de compra orientados por procurement.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Âncora Manufatureira, Ascensão de Serviços

Manufatura liderou com 21,25% da participação do mercado de seguros de vida e não vida da Finlândia em 2024, conforme plantas pesadas, cadeias logísticas e exposição à exportação exigem coberturas multi-linha. O tamanho do mercado de seguros de vida e não vida da Finlândia para TIC e serviços profissionais é menor mas expandindo mais rapidamente a 8,64% TCAC conforme ameaças cibernéticas elevam demanda por pacotes de resposta a violação e erros-e-omissões.

Construção mantém apetite constante por fiança e responsabilidade conforme renovação de infraestrutura ganha ritmo. Firmas de transporte alavancam produtos marítimos e de carga que garantem o status da Finlândia como gateway báltico. Provedores de saúde como Mehiläinen requerem proteções incorporadas de má prática e privacidade de dados, refletindo como crescimento do setor de serviços diversifica pools de prêmios além da indústria pesada legada.

Análise Geográfica

Grande Helsinki/Uusimaa lidera com 32,32% dos prêmios, ancorada por finanças, tecnologia e alta renda familiar que suporta portfólios multicamadas abrangendo vida, poupança, automotivo e imobiliário. Infraestrutura digital densa sustenta taxas de adoção de autoatendimento 24/7 que excedem a média nacional, permitindo que seguradoras testem chatbots e módulos de pagamento instantâneo antes do rollout nacional.

Finlândia Sul e Oeste combinam herança manufatureira com economias de serviços prósperas. Gastos de capital regulares em maquinário e imóveis sustentam demanda por proteções de quebra de equipamento e interrupção de negócios. Atividade portuária em Turku e Vaasa atrai subscritores de casco marítimo e carga que se beneficiam do papel da Finlândia em corredores comerciais escandinavos, mantendo o mercado de seguros de vida e não vida da Finlândia nessas regiões estável mesmo conforme misturas industriais evoluem.

A projeção de TCAC de 8,41% da Finlândia Oriental reflete esquemas apoiados pelo estado para ampliar acesso digital e fomentar empreendedorismo. Canais online contornam escassez de rede de agências, permitindo que seguradoras alcancem profitavelmente famílias dispersas. Finlândia Setentrional foca em extração de recursos, parques eólicos e turismo sazonal, apresentando perfis de risco voláteis que recompensam subscritores habilidosos em cláusulas meteorológicas paramétricas e estruturas de propriedade de alta franquia. Åland segue suas próprias regras mas acessa capacidade continental através de acordos de fronting que cumprem estatutos tanto autônomos quanto nacionais, ilustrando complexidade regulatória dentro de uma estrutura unificada do mercado de seguros de vida e não vida da Finlândia.

Cenário Competitivo

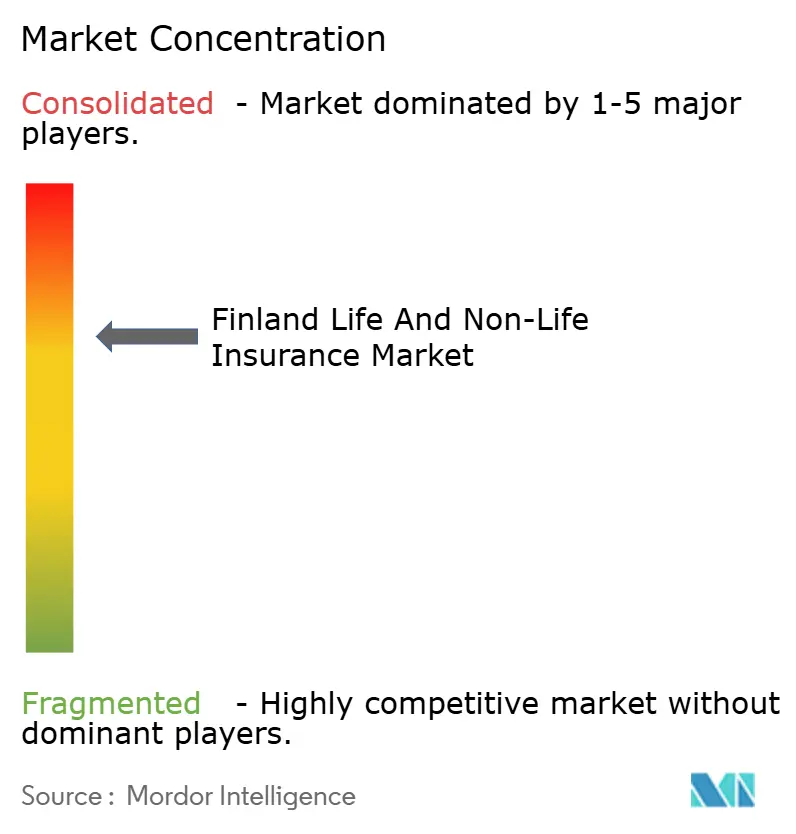

O trio principal, OP Financial Group, LocalTapiola e If P&C do Sampo, controlam uma participação dominante dos prêmios emitidos, colocando o mercado de seguros de vida e não vida da Finlândia na faixa moderadamente concentrada. A OP alavanca relacionamentos multi-produto dentro de sua base bancária cooperativa e investe uma parcela em ferramentas de sinistros de machine-learning. A If P&C, sob o Sampo, melhorou seu índice combinado para 84,6% no Q1 2025, confirmando disciplina de precificação e seleção rigorosa de riscos. O modelo mútuo da LocalTapiola e 19 unidades regionais combinam insight local com trocas tecnológicas da Eurapco Alliance, encurtando ciclos de inovação sem comprometer solvência.

Desafiantes digitais oferecem jogadas focadas. POP Vakuutus escala através de vendas web de custo baixo que ressoam com compradores de carro de primeira viagem, enquanto subscritores de nicho criam coberturas paramétricas, cibernéticas e incorporadas. A compra da Speedwell Climate pela Vaisala em 2024 equipa tanto incumbentes quanto start-ups com índices meteorológicos prontos, baixando barreiras de entrada para novas proposições vinculadas ao clima.

Capacidades tecnológicas formam o novo campo de batalha. Seguradoras implementando reconhecimento óptico de caracteres e processamento de linguagem natural agora extraem cerca de 70% dos dados de documentos de sinistros sem input manual, cortando tempo de liquidação e exposição a fraude. Firmas que ficam atrás na automação veem índices de despesas subindo conforme crescimento de prêmios se concentra em canais digitalmente nativos.

Líderes da Indústria de Seguros de Vida e Não Vida da Finlândia

-

OP Insurance

-

LocalTapiola Group

-

If P&C Insurance (Sampo Group)

-

Mandatum Life Insurance

-

Fennia Mutual

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: UNIQA Insurance Group tornou-se membro permanente da Eurapco Alliance, expandindo o consórcio que já inclui LocalTapiola

- Janeiro de 2025: Qantev e InsureMO anunciaram uma parceria estratégica para aprimorar conectividade e integração de dados de seguros, com soluções de seguros de saúde e vida orientadas por IA da Qantev se integrando à plataforma de infraestrutura da InsureMO servindo mais de 300 seguradoras globalmente.

- Dezembro de 2024: Teste de stress da EIOPA em toda a Europa mostrou índices de solvência agregados deslizando de 221,8% para 123,3% sob cenários severos, ainda assim se recuperando para 139,9% após medidas de gestão, sublinhando a resiliência das seguradoras finlandesas

- Setembro de 2024: Vaisala adquiriu Speedwell Climate para aprimorar capacidades de mitigação de riscos financeiros relacionados ao clima, fornecendo às seguradoras finlandesas acesso a soluções avançadas de transferência de risco climático e expertise em estruturação de contratos baseados em índices.

Escopo do Relatório do Mercado de Seguros de Vida e Não Vida da Finlândia

Seguros de vida fornecem uma quantia em montante fixo da soma segurada no momento do vencimento ou em caso de morte do segurado. Apólices de Seguros Não Vida oferecem proteção financeira a uma pessoa para questões de saúde ou perdas devido a danos a um ativo. Este relatório visa fornecer uma análise detalhada do mercado de seguros de vida e não vida na Finlândia. Foca na dinâmica do mercado, tendências emergentes nos segmentos e mercados regionais, e insights sobre vários tipos de seguros e canais de distribuição. Também analisa os principais players e o cenário competitivo no mercado de seguros de Vida e Não Vida na Finlândia.

O mercado de seguros de vida e não vida na Finlândia é segmentado por tipo de seguro e canal de distribuição. Por tipo de seguro, o mercado é segmentado em vida e não vida, enquanto canais de distribuição em direto, agência, bancos, online e outros canais de distribuição).

O tamanho do mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Seguros de Vida | Vida Individual |

| Vida em Grupo | |

| Seguro Previdenciário | |

| Seguros Não Vida | Residencial |

| Automotivo | |

| Saúde | |

| Viagem | |

| Responsabilidade | |

| Marítimo e Carga | |

| Agricultura | |

| Outras Linhas Especializadas |

| Direto/Interno |

| Agência/Corretor |

| Bancasseguros |

| Online e Móvel |

| Afinidade e Parcerias |

| Outros Canais |

| Individual/Varejo |

| PME |

| Grande Corporativo |

| Setor Público e Sem Fins Lucrativos |

| Manufatura |

| Construção e Imóveis |

| TIC e Serviços Profissionais |

| Transporte e Logística |

| Outras Indústrias |

| Grande Helsinki/Uusimaa |

| Finlândia Meridional |

| Finlândia Ocidental |

| Finlândia Oriental |

| Finlândia Setentrional |

| Ilhas Åland |

| Por Tipo de Seguro | Seguros de Vida | Vida Individual |

| Vida em Grupo | ||

| Seguro Previdenciário | ||

| Seguros Não Vida | Residencial | |

| Automotivo | ||

| Saúde | ||

| Viagem | ||

| Responsabilidade | ||

| Marítimo e Carga | ||

| Agricultura | ||

| Outras Linhas Especializadas | ||

| Por Canal de Distribuição | Direto/Interno | |

| Agência/Corretor | ||

| Bancasseguros | ||

| Online e Móvel | ||

| Afinidade e Parcerias | ||

| Outros Canais | ||

| Por Tipo de Cliente | Individual/Varejo | |

| PME | ||

| Grande Corporativo | ||

| Setor Público e Sem Fins Lucrativos | ||

| Por Setor de Usuário Final | Manufatura | |

| Construção e Imóveis | ||

| TIC e Serviços Profissionais | ||

| Transporte e Logística | ||

| Outras Indústrias | ||

| Por Região | Grande Helsinki/Uusimaa | |

| Finlândia Meridional | ||

| Finlândia Ocidental | ||

| Finlândia Oriental | ||

| Finlândia Setentrional | ||

| Ilhas Åland | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho esperado do mercado de seguros de vida e não vida da Finlândia até 2030?

O mercado está projetado para alcançar USD 55,96 bilhões até 2030, expandindo a uma TCAC de 12,18%.

Qual segmento está crescendo mais rapidamente dentro do mercado de seguros de vida e não vida da Finlândia?

Seguros de saúde mostram o ritmo mais rápido com previsão de TCAC de 12,50% até 2030.

Quão concentrado é o cenário competitivo?

Três grupos representam cerca de 70% dos prêmios, dando ao setor uma pontuação de concentração de 7

Por que apólices paramétricas estão ganhando tração na Finlândia?

Perdas crescentes por tempestades e nevascas empurraram seguradoras em direção a coberturas baseadas em índices que pagam rapidamente e cortam custos de ajuste de perdas.

Página atualizada pela última vez em: