Tamanho e Participação do Mercado de Baterias de Chumbo-Ácido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Baterias de Chumbo-Ácido por Mordor Intelligence

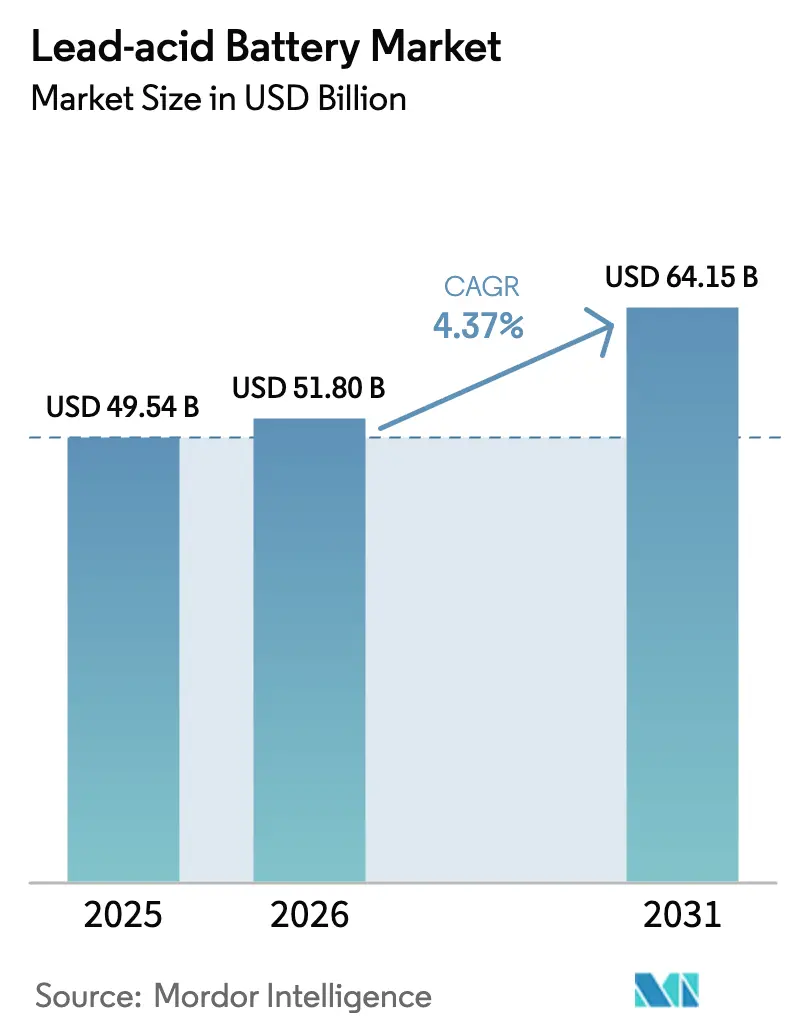

O tamanho do Mercado de Baterias de Chumbo-Ácido está projetado para expandir de USD 49,54 bilhões em 2025 e USD 51,80 bilhões em 2026 para USD 64,15 bilhões até 2031, registrando um CAGR de 4,37% entre 2026 e 2031.

A química madura, as amplas redes de serviço e as fortes relações custo-benefício mantêm a tecnologia relevante mesmo com a queda dos custos do lítio-íon. Os formatos premium de baterias de chumbo-ácido reguladas por válvula (VRLA) continuam a conquistar participação de mercado porque atendem aos requisitos de partida-parada automotiva, tempo de atividade de telecomunicações e backup de data centers sem manutenção de rotina. A demanda do mercado de reposição proveniente dos 1,4 bilhão de veículos de combustão interna e híbridos em circulação sustenta as vendas recorrentes, enquanto o crescimento estacionário provém da densificação de telecomunicações e da expansão de data centers de borda em regiões emergentes. No lado dos riscos, o endurecimento das regulamentações ambientais e o caso econômico acelerado para baterias de lítio-íon estão aumentando os custos de conformidade e estimulando atualizações de produtos. A intensificação da consolidação, liderada pela aquisição de USD 13,2 bilhões da Clarios pela Brookfield em 2024, sinaliza que escala, integração de reciclagem e químicas premium definem a vantagem sustentável no mercado de baterias de chumbo-ácido.[1]Reuters Staff, "Brookfield Conclui Aquisição de USD 13,2 Bilhões da Clarios," Reuters, reuters.com

Principais Conclusões do Relatório

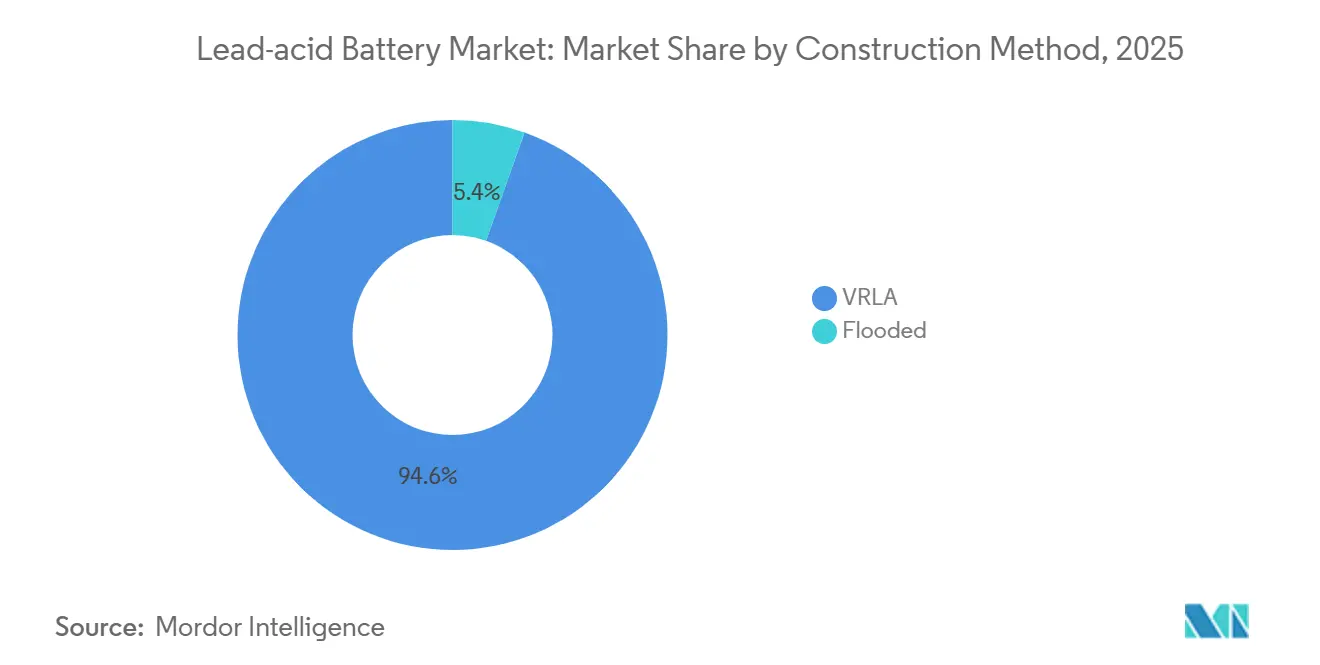

- Por método de construção, a VRLA capturou 94,57% da receita em 2025 e prevê-se que cresça a uma CAGR de 5,51% até 2031, enquanto os modelos inundados representaram o restante.

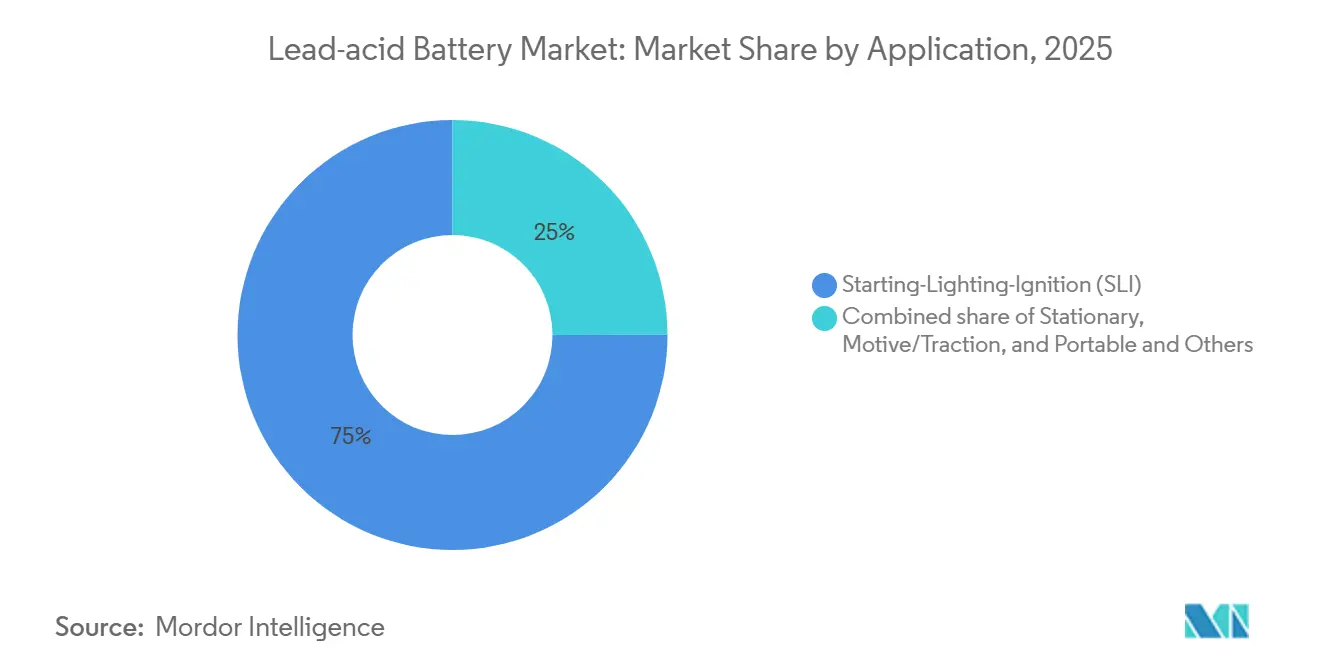

- Por aplicação, as baterias de partida-iluminação-ignição responderam por 75,01% das remessas em 2025; o segmento estacionário avança a uma CAGR de 5,61% até 2031.

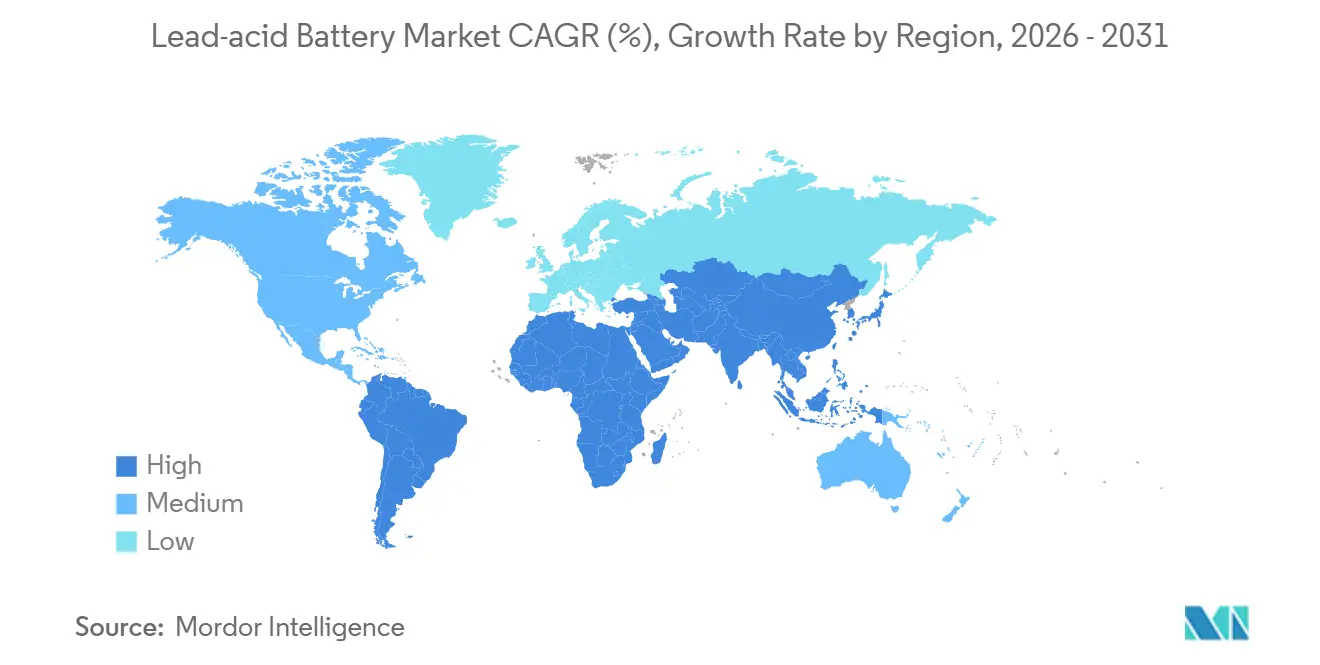

- Por geografia, a Ásia-Pacífico gerou 52,59% do volume global em 2025, e a região deverá registrar o crescimento mais rápido, de 4,83%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Baterias de Chumbo-Ácido*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A demanda de reposição do parque de veículos de combustão interna permanece resiliente | +1.2% | Global, notadamente América do Norte, Europa, China, Índia | Longo prazo (≥ 4 anos) |

| Densificação de redes de telecomunicações na Ásia emergente e África | +0.9% | APAC, África Subsaariana, Oriente Médio | Médio prazo (2-4 anos) |

| Expansão de UPS em data centers em cidades de segundo nível | +0.6% | APAC, América Latina, MEA | Médio prazo (2-4 anos) |

| Fidelização do mercado de reposição para baterias SLI de micro-híbridos | +0.8% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Aditivos de "mistura inteligente" prolongando a vida útil de células inundadas | +0.4% | China, Índia, Brasil | Médio prazo (2-4 anos) |

| Demanda por veículos elétricos de baixa velocidade em países de baixa e média renda | +0.5% | Índia, ASEAN, África, América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda de Reposição do Parque de Veículos de Combustão Interna Permanece Resiliente

Prevê-se que os veículos de combustão interna e híbridos dominem a frota global por toda a próxima década, garantindo um ciclo de reposição constante para baterias de chumbo-ácido. Mais de 50 milhões de veículos equipados com baterias de tapete de vidro absorvente (AGM) necessitaram de reposições no mercado de reposição em 2025, e esse número aumentará à medida que a penetração do sistema de partida-parada se aprofundar. O parque de 280 milhões de veículos da China e os 280 milhões de veículos registrados na Índia representam reservatórios substanciais onde a vida útil da bateria tem em média quatro anos em climas tropicais e cinco anos em zonas temperadas. A consolidação em direção ao dimensionamento padrão DIN na Europa simplifica o estoque dos distribuidores, mas eleva os custos de reposição, criando margem de valorização para os participantes estabelecidos que controlam as cadeias de suprimentos. Esses fundamentos mantêm o mercado de baterias de chumbo-ácido ancorado no mercado de reposição automotivo, apesar do crescimento dos veículos elétricos.[2]EnerSys, "ODYSSEY Battery: The Ultimate Power Source," enersys.com

Densificação de Redes de Telecomunicações na Ásia Emergente e África

Redes elétricas não confiáveis levam as operadoras de telecomunicações a depender de baterias de chumbo-ácido para o tempo de atividade das estações base. As 400.000 torres da Índia enfrentam interrupções diárias superiores a oito horas e, portanto, implantam bancos de baterias com capacidade de 300 a 900 ampères-hora para cobrir os períodos de comutação para geradores a diesel.[3]União Internacional de Telecomunicações, "Recomendação UIT-T L.1384," itu.int A África Subsaariana, onde 88% dos sites estão fora da rede ou com rede precária, opta por unidades VRLA seladas porque preocupações com furtos e riscos de fuga térmica restringem a adoção do lítio-íon. As nações da ASEAN estão adicionando até 15.000 torres anualmente, especificando chumbo-ácido para implantações rurais que exigem baixo investimento de capital e reciclagem direta. Essa demanda persistente sustenta o crescimento constante das remessas mesmo com o lítio-íon conquistando instalações urbanas.

Expansão de UPS em Data Centers (Cidades de Segundo Nível)

A expansão da computação de borda em centros urbanos de segundo nível sustenta a demanda por baterias estacionárias. O lítio-íon já comanda 30-40% das novas implantações de borda devido à economia de espaço e ciclo de vida, mas a VRLA retém um nicho em retrofits e projetos sensíveis a custos onde a estabilidade da rede é marginal, porém aceitável. O Departamento de Energia dos Estados Unidos observa que o chumbo-ácido historicamente fornecia 95% da capacidade de UPS, uma participação que agora está diminuindo nos principais centros, mas se mantendo em instalações menores. Na Índia, na Indonésia e no Brasil, os desenvolvedores de data centers continuam a selecionar VRLA para durações de backup de 15 a 30 minutos porque o menor custo inicial compensa a maior frequência de substituição. As lacunas contínuas de qualidade de energia nessas regiões atrasam a substituição em massa.

Fidelização de Receita no Mercado de Reposição para Baterias SLI de Micro-Híbridos

Os sistemas de partida-parada incorporam químicas premium no parque de veículos, fidelizando os usuários a substituições de baterias AGM e de bateria inundada aprimorada (EFB) a cada três a cinco anos. Mais da metade dos novos veículos vendidos na Europa e na América do Norte em 2024 contava com tecnologia de partida-parada, elevando os preços médios de venda de AGM para duas ou três vezes os das células inundadas. Os principais fornecedores de fabricantes de equipamentos originais aproveitam os canais de marca para capturar esse mercado de reposição cativo, e as oficinas independentes frequentemente carecem de diagnósticos para fazer o downgrade para opções de menor custo. A resiliência de margem resultante ajuda a compensar a atrito de volume nos segmentos de entrada, reforçando a proposta de valor do mercado de baterias de chumbo-ácido para investidores e estrategistas.

Análise de Impacto das Restrições do Mercado de Baterias de Chumbo-Ácido*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curva de custo do lítio-íon cruzando abaixo de USD 70 kWh | -0.8% | Global, mais cedo na América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Limites mais rígidos da UE para chumbo no fim da vida útil | -0.5% | Europa, com repercussão nos mercados de exportação | Longo prazo (≥ 4 anos) |

| Prêmios de risco de seguro para clusters de reciclagem urbana | -0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| AGM aprimorado com grafeno canibalizando VRLA convencional | -0.4% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Curva de Custo do Lítio-Íon Cruzando Abaixo de USD 70 kWh para Automotivo

Os preços dos pacotes de baterias de lítio-íon caíram para USD 115 kWh em 2024 e estão projetados para cair para USD 80 kWh até 2026, fechando a lacuna de custo total de propriedade nos casos de uso de partida e força motriz. O Goldman Sachs estima a paridade total do trem de força com os motores de combustão interna em USD 80 kWh, um limiar que acelera a adoção de veículos elétricos e reduz o mercado de reposição SLI cativo. Fornecedores chineses como CATL e BYD já atingem custos no nível de célula abaixo de USD 75 kWh por meio de integração vertical e eficiências de escala, exercendo pressão adicional sobre os produtores de chumbo-ácido. A McKinsey prevê que o lítio-íon garantirá 60-70% do segmento de força motriz até 2030, à medida que os operadores priorizem o carregamento rápido e a maior densidade de energia. O iminente cruzamento de custos elimina a vantagem histórica do chumbo-ácido — o baixo preço inicial —, forçando os fabricantes a competir em vida útil, infraestrutura de coleta e conformidade regulatória.

Limites Mais Rígidos da UE para Chumbo no Fim da Vida Útil

O Regulamento de Baterias da União Europeia 2023/1542 determina metas de coleta de 63% até 2027 e 73% até 2030, além de exigir 70% de eficiência na recuperação de chumbo até 2030. Os passaportes digitais de baterias, obrigatórios a partir de 2027, registrarão a pegada de carbono, a participação de conteúdo reciclado e o caminho de descarte de cada unidade, aumentando os custos de conformidade para empresas sem sistemas de circuito fechado. As disposições de responsabilidade estendida do produtor transferem os passivos de fim de vida útil para os fabricantes de baterias, comprimindo as margens dos fornecedores não integrados. As restrições a substâncias perigosas e as divulgações obrigatórias de pegada de carbono elevam ainda mais as barreiras às importações de regiões com padrões mais flexíveis. A Agência de Proteção Ambiental dos Estados Unidos está elaborando regras paralelas que endurecem os limites de exposição ao chumbo e intensificam o escrutínio de justiça ambiental para fundições urbanas. Em conjunto, essas políticas corroem a competitividade do chumbo-ácido em relação ao lítio-íon, que evita a recuperação de metais tóxicos e se beneficia de uma logística de reciclagem mais simples.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Baterias de Chumbo-Ácido

Por Método de Construção:

A Dominância da VRLA Reflete o Imperativo de Ausência de ManutençãoAs baterias VRLA comandaram 94,57% da receita de 2025, e o segmento está previsto para crescer a uma taxa composta de 5,51% até 2031. As variantes AGM premium oferecem vida útil 20-30% mais longa e toleram ciclagem em estado de carga parcial, tornando-as essenciais para veículos micro-híbridos e sites de telecomunicações. Os modelos AGM aprimorados com grafeno aumentam ainda mais a durabilidade, estendendo a vida útil do ciclo em cerca de 25% em testes de laboratório.[4]Editores do Periódico, "Baterias de Chumbo-Ácido Aprimoradas com Grafeno: Uma Revisão," Journal of Power Sources, journals.elsevier.com O tamanho do mercado de baterias de chumbo-ácido para produtos VRLA está, portanto, posicionado para superar a média geral.

As baterias inundadas detinham os 5,43% restantes de participação em 2025. Elas persistem em nichos estacionários e de força motriz sensíveis a preços, onde a mão de obra de manutenção é barata. Os aditivos de carbono e grafeno agora permitem 500-700 ciclos a 50% de profundidade de descarga, igualando o desempenho inicial da VRLA a 60-70% do custo. Esse avanço técnico mantém a química inundada viável, particularmente em instalações de telecomunicações rurais na África Subsaariana e no Sul da Ásia.

Por Aplicação:

O Mercado de Reposição SLI Ancora o Volume, o Estacionário Impulsiona o CrescimentoAs baterias de partida-iluminação-ignição representaram 75,01% das remessas em 2025, sustentadas pela enorme frota global de veículos. O segmento responde pela maior parte da participação do mercado de baterias de chumbo-ácido e permanece um motor de lucro graças às substituições premium de AGM e EFB. A adoção de veículos elétricos está corroendo a demanda por modelos inundados de entrada, mas a base instalada de veículos micro-híbridos preserva o volume ao longo do horizonte de previsão.

As aplicações estacionárias estão crescendo a uma CAGR de 5,61%, lideradas pela densificação de telecomunicações e pela expansão de data centers de borda. O tamanho do mercado de baterias de chumbo-ácido em casos de uso estacionário está se traduzindo em receita incremental apesar da concorrência do lítio-íon. Os formatos motriz e de tração enfrentam substituição mais rápida porque os operadores de logística valorizam o carregamento rápido e a alta densidade de energia, mas o chumbo-ácido mantém presença em frotas de baixa utilização e empilhadeiras em mercados em desenvolvimento.

Análise Geográfica

Mercado de Baterias de Chumbo-Ácido na APAC

A Ásia-Pacífico gerou 52,59% da receita global em 2025 e crescerá a uma taxa de 4,83% ao ano até 2031. A China combina um vasto parque de veículos, forte adoção de tecnologia start-stop e mandatos de reciclagem orientados por políticas que favorecem produtores domésticos verticalmente integrados. O mercado de reposição da Índia oferece um potencial significativo de crescimento, impulsionado por ciclos de substituição curtos e uma participação crescente de químicas premium. Os mercados da ASEAN adicionam milhares de novas torres de telecomunicações a cada ano, a maioria das quais especifica baterias VRLA devido a restrições de capital e rotas de reciclagem já estabelecidas.[5]GSMA Intelligence, "The Mobile Economy: Sub-Saharan Africa 2020," gsma.com

Mercado de Baterias de Chumbo-Ácido na América do Norte e Europa

A América do Norte apresenta expansão moderada porque os veículos elétricos reduzem o volume de SLI inundado, mas a resiliência do mercado de reposição persiste graças a 50% de penetração de tecnologia start-stop nas vendas de novos veículos. Os custos de conformidade com a reciclagem estão aumentando à medida que a Agência de Proteção Ambiental dos Estados Unidos endurece os limites de exposição ao chumbo para fundições urbanas. A Europa enfrenta pressões regulatórias semelhantes sob o Regulamento de Baterias 2023/1542, que estipula 70% de recuperação de chumbo até 2030 e passaportes digitais de baterias até 2027. A adoção mais rápida de veículos elétricos na Alemanha, França e Reino Unido acelera a erosão do volume de SLI, mas as substituições premium de AGM elevam os preços médios de venda.

Mercado de Baterias de Chumbo-Ácido na América do Sul e MEA

A América do Sul e o Oriente Médio e África permanecem como regiões de oportunidade. O parque de 50 milhões de veículos do Brasil e a baixa penetração de veículos elétricos favorecem os formatos convencionais e premium de chumbo-ácido, embora a volatilidade econômica ocasionalmente prolongue os ciclos de substituição. A África Subsaariana depende de chumbo-ácido em 88% dos sites de estações base, citando o risco de roubo e as barreiras de custo ao íon de lítio. Os estados do Conselho de Cooperação do Golfo e a África do Sul continuam a instalar sistemas de UPS VRLA para expansões de data centers vinculadas a estratégias de economia digital. Nessas regiões, as redes estabelecidas de coleta e reciclagem reforçam a posição consolidada do Mercado de Baterias de Chumbo-Ácido.

Cenário Competitivo

Os cinco maiores fabricantes — Clarios, Exide Technologies, EnerSys, GS Yuasa e East Penn Manufacturing — controlam coletivamente cerca de 45% da receita global. A aquisição da Clarios pela Brookfield sublinha o valor estratégico dos grandes canais de mercado de reposição e dos ativos de reciclagem em circuito fechado. A EnerSys está ampliando a capacidade de chumbo puro em placa fina (TPPL) para defender a participação na força motriz onde a concorrência do lítio-íon está se intensificando. A GS Yuasa está fazendo parceria com um grande fabricante de automóveis para aumentar a durabilidade do AGM para sistemas de micro-híbridos de 48 volts.

Fornecedores chineses como Chaowei, Tianneng e Camel Group aproveitam formulações com aditivos de carbono para aumentar a vida útil das células inundadas e competir em preço nos mercados de bicicletas elétricas e veículos de baixa velocidade. A conformidade com as regras emergentes de passaporte digital e recuperação de chumbo está se tornando um diferencial, incentivando a integração vertical da reciclagem. As barreiras à entrada também decorrem da taxa de recuperação de material de 99% já alcançada pelas fundições estabelecidas, que os novos entrantes consideram custosa de replicar. No geral, o mercado está caminhando para uma concentração moderada, estruturada em torno de infraestrutura de reciclagem, químicas premium e expansão geográfica para regiões emergentes de alto crescimento.

Líderes do Setor de Baterias de Chumbo-Ácido

-

GS Yuasa Corporation

-

EnerSys

-

East Penn Manufacturing Co.

-

Clarios

-

Exide Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Baterias de Chumbo-Ácido

- Clarios

- Exide Technologies

- EnerSys

- GS Yuasa Corp.

- East Penn Manufacturing

- Panasonic

- Amara Raja Batteries

- C&D Technologies

- Leoch International

- Chaowei Power

- Narada Power

- NorthStar Battery

- Crown Battery

- Trojan Battery

- Camel Group

- FIAMM Energy Technology

- Hitachi Chemical

- HOPPECKE

- Shuangdeng (Sacred Sun)

- Sunlight Group

Desenvolvimento Recente da Indústria no Mercado de Baterias de Chumbo-Ácido

- Maio de 2025: A Clarios iniciou a seleção de local para uma planta de recuperação nos Estados Unidos de USD 1 bilhão, com foco em maior eficiência de reciclagem e redução da dependência de antimônio importado.

- Março de 2025: A Clarios anunciou uma Estratégia Americana de Manufatura de Energia de USD 6 bilhões para ampliar a produção de baterias de baixa tensão nos Estados Unidos, incluindo USD 2,5 bilhões para linhas de produção avançadas e USD 1,9 bilhão para o processamento de minerais críticos.

- Agosto de 2024: A Clarios comprometeu EUR 200 milhões para aumentar a capacidade europeia de AGM em 50% entre 2022 e 2026, criando 150 empregos em quatro países.

- Junho de 2024: A Clarios concluiu uma atualização de USD 16 milhões em sua planta de componentes AGM na Carolina do Sul, expandindo a produção para veículos modernos.

Escopo do Relatório Global do Mercado de Baterias de Chumbo-Ácido

A bateria de chumbo-ácido é uma bateria recarregável composta por dois eletrodos submersos em um eletrólito de ácido sulfúrico. O eletrodo positivo é feito de grãos de óxido de chumbo metálico, enquanto o eletrodo negativo está fixado a uma grade de chumbo metálico.

O Mercado de Baterias de Chumbo-Ácido é segmentado por método de construção (convencional e VRLA), aplicação [SLI (partida, iluminação e ignição), estacionária (telecomunicações, UPS, sistemas de armazenamento de energia (ESS), etc.), motriz/tração (empilhadeiras, carrinhos de golfe) e portátil e outros (eletrônicos de consumo, etc.)] e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório oferece o tamanho do mercado e as previsões em termos de receita em bilhões de USD para todos os segmentos acima.

Visão Geral da Segmentação

| Inundada |

| VRLA |

| Partida-Iluminação-Ignição (SLI) |

| Estacionária |

| Motriz/Tração (Empilhadeiras, Carrinhos de Golfe) |

| Portátil e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Método de Construção | Inundada | |

| VRLA | ||

| Por Aplicação | Partida-Iluminação-Ignição (SLI) | |

| Estacionária | ||

| Motriz/Tração (Empilhadeiras, Carrinhos de Golfe) | ||

| Portátil e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias de chumbo-ácido em 2026?

Está projetado para atingir USD 51,80 bilhões em 2026.

Qual método de construção domina as remessas?

As unidades de chumbo-ácido reguladas por válvula respondem por quase 95% da receita global graças à operação sem manutenção e à compatibilidade com veículos de partida-parada.

Qual segmento impulsiona o crescimento futuro?

As baterias estacionárias para backup de telecomunicações e data centers de borda estão se expandindo a uma CAGR de 5,61% até 2031.

Por que a Ásia-Pacífico é a maior região?

A região abriga as maiores frotas de veículos, rápidas adições de torres de telecomunicações e infraestrutura de reciclagem de apoio, conferindo-lhe mais da metade do volume global em 2025.

Como as regulamentações estão afetando os fabricantes?

As regras da UE e dos Estados Unidos exigem taxas mais altas de recuperação de chumbo e rastreamento digital, impulsionando a consolidação em direção aos participantes que possuem sistemas de reciclagem em circuito fechado.

Página atualizada pela última vez em: