Tamanho e Participação do Mercado de Relés de Proteção da América do Sul em Utilities Elétricas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

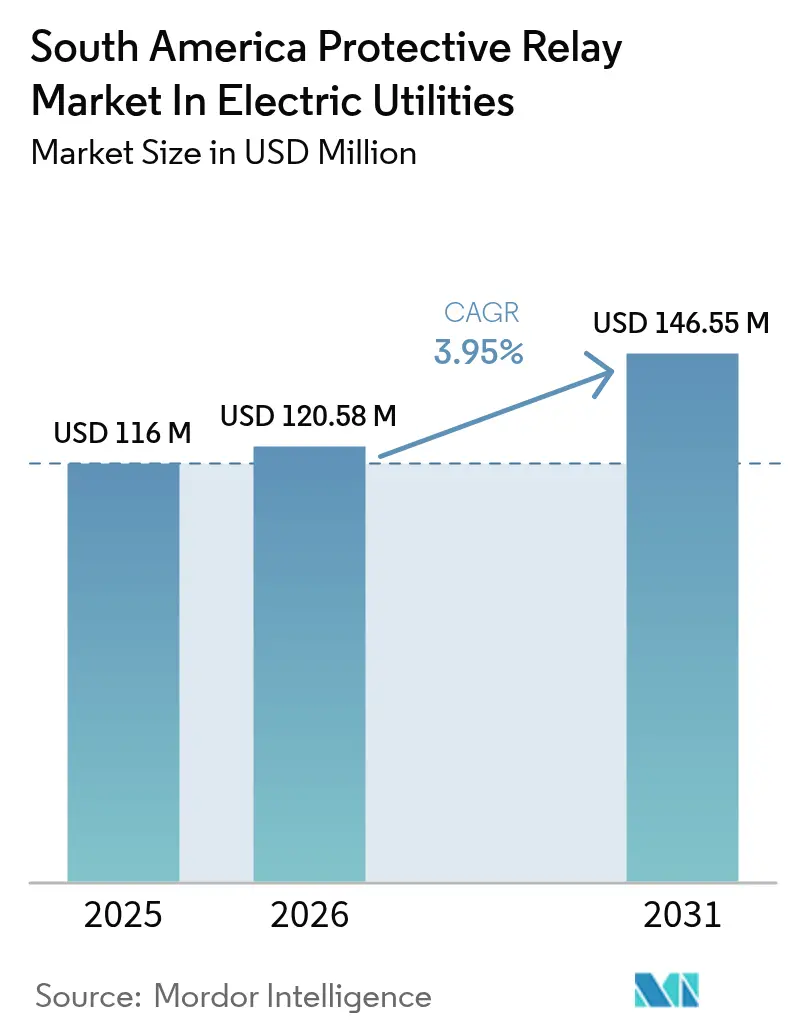

| Tamanho do mercado no ano base (2025) | 116 Milhões de dólares |

| Tamanho do Mercado (2026) | 120.58 Milhões de dólares |

| Tamanho do Mercado (2031) | 146.55 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Relés de Proteção da América do Sul em Utilities Elétricas por Mordor Intelligence

O tamanho do mercado de relés de proteção da América do Sul em utilities elétricas em 2026 é estimado em USD 120,58 milhões, crescendo a partir do valor de 2025 de USD 116 milhões com projeções para 2031 indicando USD 146,55 milhões, crescendo a uma CAGR de 3,95% no período de 2026 a 2031. O impulso dos investimentos é moldado pelo avanço das subestações digitais, pela implantação de arquiteturas de barramento de processo IEC 61850 e pela necessidade de integrar mais de 190 GW de nova capacidade renovável na América Latina até 2030.[1]Agência Internacional de Energia, "Perspectiva Energética da América Latina 2024," iea.org Leilões de transmissão no valor de USD 3,65 bilhões no Brasil em 2024 exigiram conformidade com o IEC 61850, acelerando a eliminação gradual dos dispositivos eletromecânicos. Interligações HVDC transfronteiriças, como o projeto Garabi de 2.200 MW, exigem detecção de falhas em subciclo em redes assíncronas, elevando a demanda por relés numéricos de alta velocidade. As utilities regionais também enfrentam pressão para reduzir as perdas técnicas, que em média foram de 14,3% em 2024, impulsionando modernizações no nível de distribuição.

Principais Conclusões do Relatório

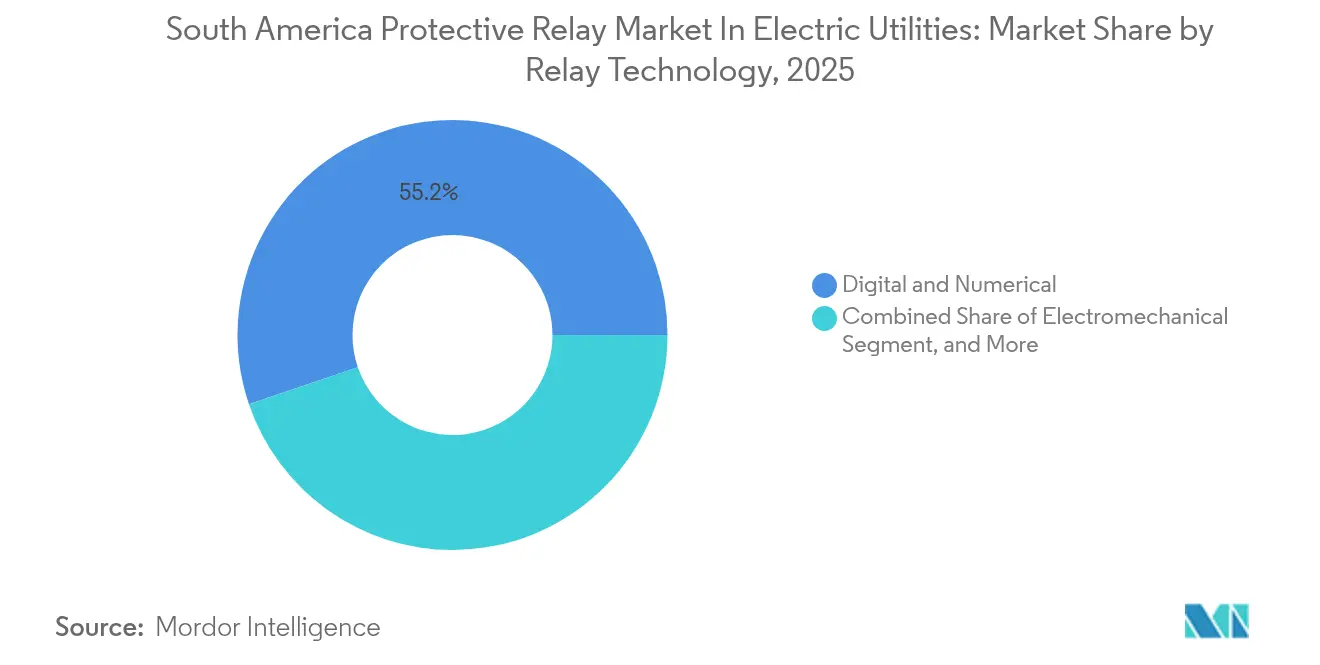

- Por tecnologia de relé, as plataformas digitais e numéricas detinham 55,21% dos gastos do mercado de relés de proteção da América do Sul em utilities elétricas em 2025; os dispositivos estáticos e eletromecânicos ficarão para trás à medida que o segmento digital se expande a uma CAGR de 5,42% até 2031.

- Por faixa de tensão, as aplicações de alta tensão capturaram 45,35% do tamanho do mercado em 2025, enquanto os alimentadores de média tensão têm previsão de crescimento a uma CAGR de 5,12% até 2031.

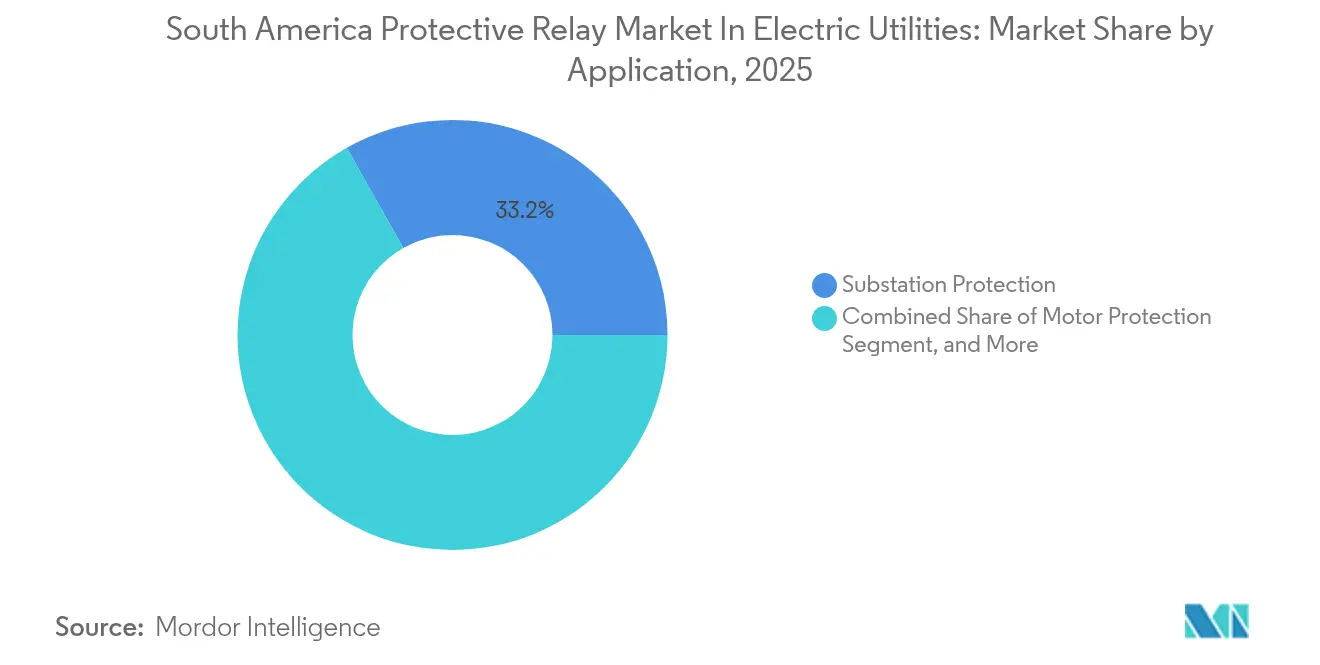

- Por aplicação, a proteção de subestações liderou com 33,18% dos gastos do mercado de relés de proteção da América do Sul em utilities elétricas; a proteção de alimentadores de distribuição tem projeção de crescimento a uma CAGR de 5,05% até 2031.

- Por usuário final, as utilities de transmissão responderam por 42,37% dos gastos de 2025 do mercado de relés de proteção da América do Sul em utilities elétricas, enquanto as utilities de distribuição devem registrar a CAGR mais rápida, de 5,11%, até 2031.

- Por país, o Brasil dominou com 58,12% de participação no mercado em 2025; a Colômbia está posicionada para crescer a uma CAGR líder de 5,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Insights e Tendências do Mercado de Relés de Proteção da América do Sul em Utilities Elétricas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas adições de capacidade renovável conectada à rede | +1.2% | Brasil, Chile, Colômbia, com impacto extensivo à Argentina | Médio prazo (2 a 4 anos) |

| Adoção acelerada do IEC 61850 e subestações digitais | +0.9% | Brasil (São Paulo, Rio de Janeiro), Colômbia (Bogotá, Medellín), Chile (Santiago) | Curto prazo (≤ 2 anos) |

| Programas de confiabilidade de transmissão e distribuição financiados pelo governo (por exemplo, Procel do Brasil) | +0.7% | Brasil em âmbito nacional, com extensões piloto ao Paraguai e ao Uruguai | Longo prazo (≥ 4 anos) |

| Projetos de interligação HVDC em grande escala no Mercosul | +0.6% | Fronteira Argentina-Brasil, corredor dos Andes Chile-Argentina | Médio prazo (2 a 4 anos) |

| Relés de manutenção preditiva habilitados por IA reduzindo OPEX | +0.4% | Brasil (grandes utilities), Colômbia (ISA), Chile (Transelec) | Longo prazo (≥ 4 anos) |

| Crescente demanda por retrofits de relés com segurança cibernética após ataques de 2026 | +0.2% | Regional, com prioridade no Brasil, Chile e Colômbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Adições de Capacidade Renovável Conectada à Rede

As utilities adicionaram 12,4 GW de energia eólica e solar em 2024, e as instalações acumuladas devem atingir 95 GW até 2030.[2]Agência Internacional de Energias Renováveis, "Estatísticas de Capacidade Renovável 2024," irena.org A geração variável causa excursões de tensão mais frequentes, obrigando os operadores a adotar esquemas de proteção adaptativa que os relés estáticos não conseguem executar. O Brasil registrou 1.847 curtailments de renováveis em 2024 devido ao suporte dinâmico insuficiente, destacando a necessidade de relés com lógica de regulação de tensão integrada. O Chile agora exige inércia sintética para usinas solares acima de 20 MW, impulsionando a demanda por algoritmos de resposta rápida de frequência nas novas aquisições de relés. Dispositivos eletrônicos inteligentes modulares permitem que as utilities reconfigurem o firmware à medida que o mix de recursos evolui, reduzindo futuras trocas de hardware. Fornecedores capazes de suportar atualizações rápidas de firmware são, portanto, favorecidos nas próximas licitações.

Adoção Acelerada do IEC 61850 e Subestações Digitais

A ISA CTEEP do Brasil retrofitou 14 subestações com IEC 61850 em 2024 e reportou uma redução de 38% nos tempos de eliminação de falhas após a migração para arquiteturas de barramento de processo. A Colômbia determinou a conformidade para todas as subestações de 220 kV até dezembro de 2026, resultando em uma estimativa de 1.200 substituições de painéis de relés. A remoção da fiação de cobre pode reduzir o custo de construção em até 20%, mas apresenta novos desafios de segurança cibernética que devem ser tratados por meio da criptografia IEC 62351.[3]Siemens Energy, "Livro Branco de Automação de Redes 2024," siemens-energy.com As subestações digitais também habilitam localizadores de falhas por onda viajante, que reduzem a duração das interrupções e melhoram as métricas de confiabilidade que os reguladores utilizam para incentivos tarifários. As utilities agora classificam a capacidade de subestação digital como uma especificação técnica de topo nos documentos de licitação.

Programas de Confiabilidade de Transmissão e Distribuição Financiados pelo Governo

O programa Procel Reluz alocou BRL 420 milhões (USD 84 milhões) para modernizações de alimentadores de distribuição em 2024, com 30% dos recursos reservados para relés numéricos. A Colômbia adotou regulamentação baseada em desempenho que multa os distribuidores caso o índice de interrupção anual ultrapasse 18 horas, impulsionando as instalações de controladores de religadores. A Argentina está utilizando um empréstimo do Banco Mundial de USD 150 milhões para modernizar 87 subestações rurais com dispositivos IEC 61850. Essas iniciativas do setor público garantem visibilidade de receita para os fornecedores de relés e, ao mesmo tempo, encurtam os períodos de retorno do investimento para as utilities ao vincular a confiabilidade à recuperação tarifária.

Projetos de Interligação HVDC em Grande Escala no Mercosul

A linha Garabi de 2.200 MW, com previsão de conclusão em 2029, requer relés capazes de detectar falhas CC em até 3 ms para evitar o colapso do sistema. Uma interligação HVDC de 5 GW conectando o corredor de energia eólica do nordeste do Brasil aos centros de carga do sudeste teve suas obras iniciadas em 2024 e especifica relés de estações conversoras com discriminação avançada de falhas em válvulas. ABB, Siemens Energy e NR Electric dominam a proteção HVDC graças a referências consolidadas nos projetos de ultralata tensão da China. À medida que o Mercosul busca um mercado unificado de eletricidade até 2030, a proteção sincronizada em redes assíncronas torna-se indispensável para a concessão de licenças.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo inicial de relés microprocessados em comparação com eletromecânicos | -0.6% | Regional, com impacto agudo na Argentina e em mercados menores da América Central (Costa Rica, Panamá, República Dominicana) | Curto prazo (≤ 2 anos) |

| Escassez de técnicos qualificados em testes de relés | -0.4% | Brasil (estados do interior), Colômbia (zonas rurais), Argentina, América Central | Médio prazo (2 a 4 anos) |

| Dependência de fonte única de fábricas europeias de ASIC para dispositivos eletrônicos inteligentes | -0.3% | Regional, afetando todos os mercados dependentes de dispositivos eletrônicos inteligentes importados | Médio prazo (2 a 4 anos) |

| Aquisição fragmentada por utilities atrasando a implementação do IEC 61850 | -0.3% | Regional, com concentração no Brasil (47 concessionárias de transmissão), Argentina (utilities provinciais) e Colômbia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Inicial de Relés Microprocessados em Comparação com Eletromecânicos

Os relés digitais custam entre USD 2.500 e USD 8.000 cada, enquanto as unidades eletromecânicas variam de USD 600 a USD 1.200, representando um desafio para as utilities que operam sob limites de taxa de retorno. A inflação acima de 200% na Argentina em 2024 forçou vários distribuidores provinciais a adiar modernizações, optando por reformar os painéis legados. Utilities menores da América Central registraram aumento de 15% a 25% nos custos de desembaraço após a depreciação cambial. Embora a propriedade total favoreça os relés digitais ao longo de 15 anos, os ciclos de planejamento curtos e a recuperação tarifária incerta dificultam as aquisições.

Escassez de Técnicos Qualificados em Testes de Relés

A agência de formação industrial do Brasil reportou uma taxa de vacância de 34% para especialistas em IEC 61850 em 2024. A Colômbia conta com apenas três institutos que oferecem certificação, o que pode retardar o comissionamento de subestações em até oito meses nas zonas rurais. As utilities frequentemente pagam por equipes itinerantes dos fornecedores, o que eleva os custos dos projetos e atrasa a energização. Os fornecedores estão realizando projetos-piloto de relés com autocomissionamento; no entanto, estes ainda se encontram em estágio inicial e não comprovado em escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Relé: Plataformas Digitais Dominam em Meio às Transições do Legado

Em 2025, as plataformas digitais e numéricas detinham uma participação dominante de 55,21% do mercado de relés de proteção da América do Sul em utilities elétricas. Como o segmento digital tem projeção de crescimento a uma CAGR de 5,42% até 2031, os dispositivos estáticos e eletromecânicos devem ficar para trás. Os dispositivos estáticos e eletromecânicos persistem nas redes rurais, onde os orçamentos de capital permanecem restritos, à medida que as linhas de produção encerram suas atividades. A ABB confirmou sua saída da fabricação de relés estáticos até 2027.

A curva de adoção favorece os relés digitais que integram unidades de sincrofasores e módulos de segurança cibernética. Produtos como o SEL-400 fornecem registros de falhas em janelas de submilissegundos, auxiliando na análise pós-evento. Sua arquitetura modular suporta ciclos de vida de 20 anos, o dobro do tempo de muitas unidades estáticas. A complexidade de treinamento e a dependência de fornecedores continuam sendo pontos problemáticos; no entanto, os ganhos operacionais evidentes mantêm as utilities no caminho da migração.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Faixa de Tensão: Alimentadores de Média Tensão Aceleram em Meio à Geração Distribuída

As aplicações de alta tensão acima de 35 kV capturaram 45,35% da receita de 2025, à medida que as expansões de transmissão se intensificaram. Os alimentadores de média tensão, no entanto, devem registrar a CAGR mais rápida de 5,12% devido às pressões de integração da energia solar em telhados e da energia eólica comunitária. A ANEEL do Brasil agora exige proteção adaptativa nos novos circuitos de média tensão, uma especificação que apenas os relés microprocessados conseguem atender.

A ISA na Colômbia adicionou 1.200 km de linhas de 34,5 kV em 2024 e instalou relés automatizados para reduzir o envio de equipes a campo. As utilities do Chile identificaram que 68% das interrupções de clientes são causadas por falhas de média tensão, impulsionando retrofits com capacidades de seccionamento. A queda nos custos dos microcontroladores permitiu à Eaton reduzir os preços dos relés em 9% em 2024, melhorando o retorno sobre o investimento para os distribuidores.

Por Aplicação: Alimentadores de Distribuição Ganham Espaço à Medida que a Borda da Rede Demanda Inteligência

A proteção de subestações deteve uma participação de 33,18% do mercado de relés de proteção da América do Sul em utilities elétricas em 2025, impulsionada por modernizações de relés diferenciais de transformadores. A proteção de alimentadores de distribuição deve crescer a uma CAGR de 5,05% à medida que os reguladores endurecem os índices de interrupção. Os segmentos de proteção de linhas de transmissão e de geradores permanecem estáveis, ligados respectivamente a modernizações de redes de backbone e à expansão de renováveis.

A Energisa instalou 4.200 religadores inteligentes em Minas Gerais em 2024, reduzindo a duração das interrupções em 31%. A Edenor, distribuidora de Buenos Aires, realizou um projeto-piloto de esquemas de autorrecuperação que rerotem a energia em dois segundos. A Colômbia agora obriga a instalação de relés de falta à terra em estações públicas de carregamento rápido, abrindo novos nichos de demanda fora das utilities.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: Utilities de Distribuição Investem para Cumprir Mandatos Regulatórios

Os operadores de transmissão gastaram 42,37% do total de 2025, impulsionados pelo leilão de USD 3,65 bilhões do Brasil e pelo plano de rede de USD 1,2 bilhão do Chile. As utilities de distribuição, no entanto, registrarão a principal CAGR de 5,11%, à medida que a regulamentação baseada em desempenho recompensa os investimentos em confiabilidade. As empresas geradoras, especialmente os produtores independentes, padronizam em plataformas de um único fornecedor para simplificar a manutenção.

A Casa dos Ventos negociou um desconto de 12% nas aquisições em volume de relés Relion em 47 parques eólicos. A Celsia reportou 19% menos interrupções relacionadas a relés após adotar uma estratégia de fornecedor único. As companhias municipais de saneamento, que operam 8.200 MW de carga de bombeamento, permanecem um nicho inexplorado para soluções de proteção de motores.

Análise Geográfica

O Brasil deteve 58,12% da receita de 2025 graças à sua base geradora de 180 GW e aos 165.000 km de linhas de transmissão que demandam modernização contínua. A privatização da Eletrobras liberou grandes orçamentos de automação, e o Procel reservou BRL 420 milhões para redução de perdas. São Paulo e Rio de Janeiro são pioneiros, mas os estados do interior carecem de pessoal qualificado, prolongando os cronogramas de comissionamento.

A Colômbia cresce a uma CAGR de 5,53% até 2031 à medida que expande a capacidade renovável e impõe tarifas baseadas em desempenho. A ISA está instalando linhas de 34,5 kV equipadas com relés numéricos, enquanto os polos de Bogotá e Medellín lideram iniciativas de treinamento, apesar da escassez de mão de obra nas áreas rurais. As utilities recorrem a equipes dos fornecedores para testes em campo, elevando as despesas.

O Chile combate o curtailment de renováveis, impulsionando a adoção de relés baseados em sincrofasores para melhor visibilidade. O mercado de relés da Argentina é contido pela instabilidade macroeconômica, mas projetos críticos continuam com o apoio do Banco Mundial. A Costa Rica concluiu nove retrofits de subestações, o Panamá lançou licitações de relés no valor de USD 85 milhões, e a República Dominicana tem como meta a automação de alimentadores para reduzir perdas comerciais de 30%.

Cenário Competitivo

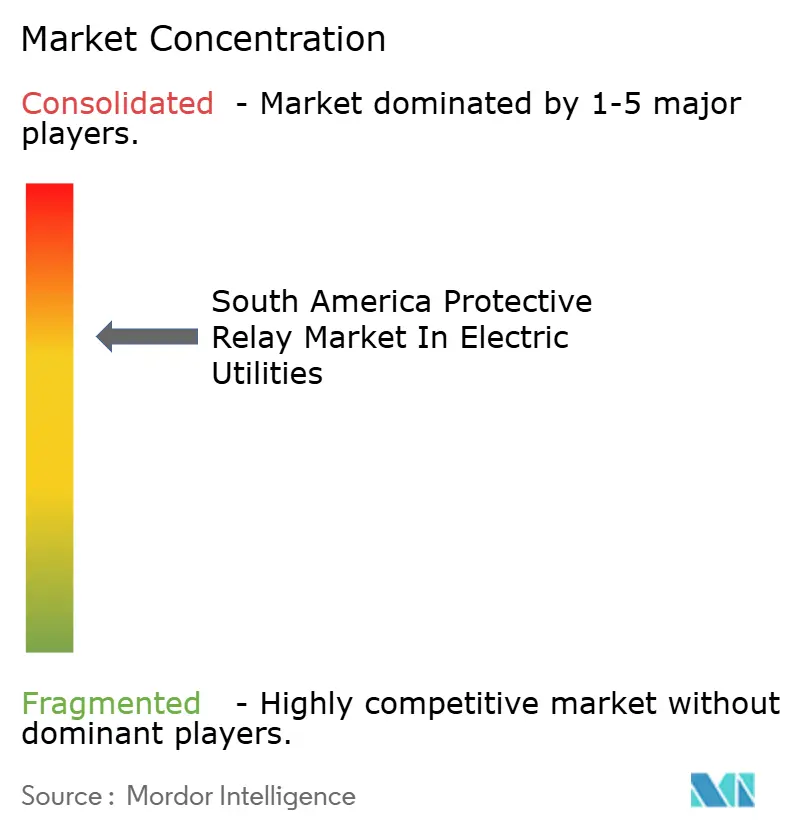

O mercado de relés de proteção da América do Sul em utilities elétricas apresenta consolidação moderada; cinco OEMs europeus e norte-americanos controlam cerca de 65% da receita por meio de pacotes turnkey que combinam relés, SCADA e equipamentos de manobra. A regulamentação fragmentada em nove países e em 47 proprietários de transmissão ainda permite que fornecedores de nicho vendam kits de retrofit adequados a painéis de diferentes gerações.

Empresas chinesas lideradas pela NR Electric ganharam participação de mercado em 2024 ao praticar preços 25% abaixo das propostas ocidentais, mantendo conformidade com as especificações do IEC 61850. Usuários de alta especificação escolhem Schweitzer e Basler por suas classificações de temperatura estendidas e recursos de segurança cibernética. A linha Relion da Hitachi Energy, certificada pela IEC 62443, conquistou contratos com o operador de rede do Brasil sob diretrizes cibernéticas mais rigorosas.

A diferenciação competitiva está se deslocando para plataformas de software que agregam dados de falhas em toda a frota. Os titulares aproveitam os ecossistemas de TI instalados, enquanto as startups fazem parceria com fabricantes de relés para incorporar análises no firmware. O serviço pós-venda local em espanhol e português continua sendo um fator decisivo na conquista de licitações.

Líderes do Mercado de Relés de Proteção da América do Sul em Utilities Elétricas

Schweitzer Engineering Laboratories, Inc.

General Electric Company

Eaton Corporation PLC

Schneider Electric SE

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: A Schneider Electric inaugurou um campus de P&D e treinamento de relés digitais em São Paulo, investindo USD 18 milhões para localizar o firmware EcoStruxure e certificar 200 técnicos por ano no comissionamento IEC 61850.

- Setembro de 2025: A NR Electric venceu uma licitação de USD 55 milhões da ISA da Colômbia para fornecer relés de proteção para estações conversoras do projeto HVDC Colectora de 2 GW, conectando as energias renováveis do Caribe à rede nacional.

- Junho de 2025: A Hitachi Energy assinou um acordo-quadro de cinco anos com a Eletrobras do Brasil para implantar relés de manutenção preditiva habilitados por IA em 25 subestações recentemente privatizadas, com meta de redução de 15% nas paralisações não planejadas.

- Abril de 2025: A Siemens Energy recebeu um pedido de USD 120 milhões da Transelec do Chile para fornecer relés numéricos conformes ao IEC 61850 e sistemas de automação de barramento de processo para a expansão de transmissão de 500 kV do Atacama, com comissionamento previsto para 2028.

Escopo do Relatório sobre o Mercado de Relés de Proteção da América do Sul em Utilities Elétricas

O relatório do mercado de relés de proteção da América do Sul em utilities elétricas é segmentado por Tecnologia de Relé (Eletromecânico, Estático/Estado Sólido, Digital e Numérico), Faixa de Tensão (Baixa Tensão, Média Tensão, Alta Tensão), Aplicação (Utilities de Geração, Utilities de Subestação, Utilities de Linha de Transmissão, Utilities de Alimentador de Distribuição, Proteção de Motor), Usuário Final (Utilities de Geração, Utilities de Transmissão, Utilities de Distribuição, Produtores Independentes de Energia) e País (Brasil, Argentina, Chile, Colômbia, Costa Rica, México, Panamá, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Eletromecânico |

| Estático / Estado Sólido |

| Digital e Numérico |

| Baixa Tensão (Abaixo de 1 kV) |

| Média Tensão (1 a 35 kV) |

| Alta Tensão (Acima de 35 kV) |

| Proteção de Gerador |

| Proteção de Subestação |

| Proteção de Linha de Transmissão |

| Proteção de Alimentador de Distribuição |

| Proteção de Motor |

| Utilities de Geração |

| Utilities de Transmissão |

| Utilities de Distribuição |

| Produtores Independentes de Energia |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Costa Rica |

| México |

| Panamá |

| Restante da América do Sul |

| Por Tecnologia de Relé | Eletromecânico |

| Estático / Estado Sólido | |

| Digital e Numérico | |

| Por Faixa de Tensão | Baixa Tensão (Abaixo de 1 kV) |

| Média Tensão (1 a 35 kV) | |

| Alta Tensão (Acima de 35 kV) | |

| Por Aplicação | Proteção de Gerador |

| Proteção de Subestação | |

| Proteção de Linha de Transmissão | |

| Proteção de Alimentador de Distribuição | |

| Proteção de Motor | |

| Por Usuário Final | Utilities de Geração |

| Utilities de Transmissão | |

| Utilities de Distribuição | |

| Produtores Independentes de Energia | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Costa Rica | |

| México | |

| Panamá | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de relés de proteção da América do Sul em 2026?

O mercado é avaliado em USD 120,58 milhões em 2026 e tem previsão de atingir USD 146,55 milhões até 2031.

Qual país lidera atualmente os gastos em relés de proteção?

O Brasil lidera com 58,12% de participação na receita de 2025, impulsionado por investimentos em transmissão em larga escala e programas de confiabilidade.

Qual segmento está crescendo mais rapidamente dentro dos relés de proteção?

A proteção de alimentadores de distribuição deve crescer a uma CAGR de 5,05% graças à regulamentação baseada em desempenho e à modernização da borda da rede.

Por que as utilities estão migrando para relés digitais e numéricos?

Os dispositivos digitais suportam comunicação IEC 61850, eliminação de falhas mais rápida, segurança cibernética integrada e manutenção preditiva que reduz os custos ao longo da vida útil.

Como a expansão de renováveis afeta a demanda por relés?

A geração mais variável pressiona a estabilidade da rede, levando os operadores a implantar relés adaptativos com algoritmos de regulação de tensão e frequência.

Página atualizada pela última vez em: