Tamanho e Participação do Mercado de Construção de Data Centers na América Latina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

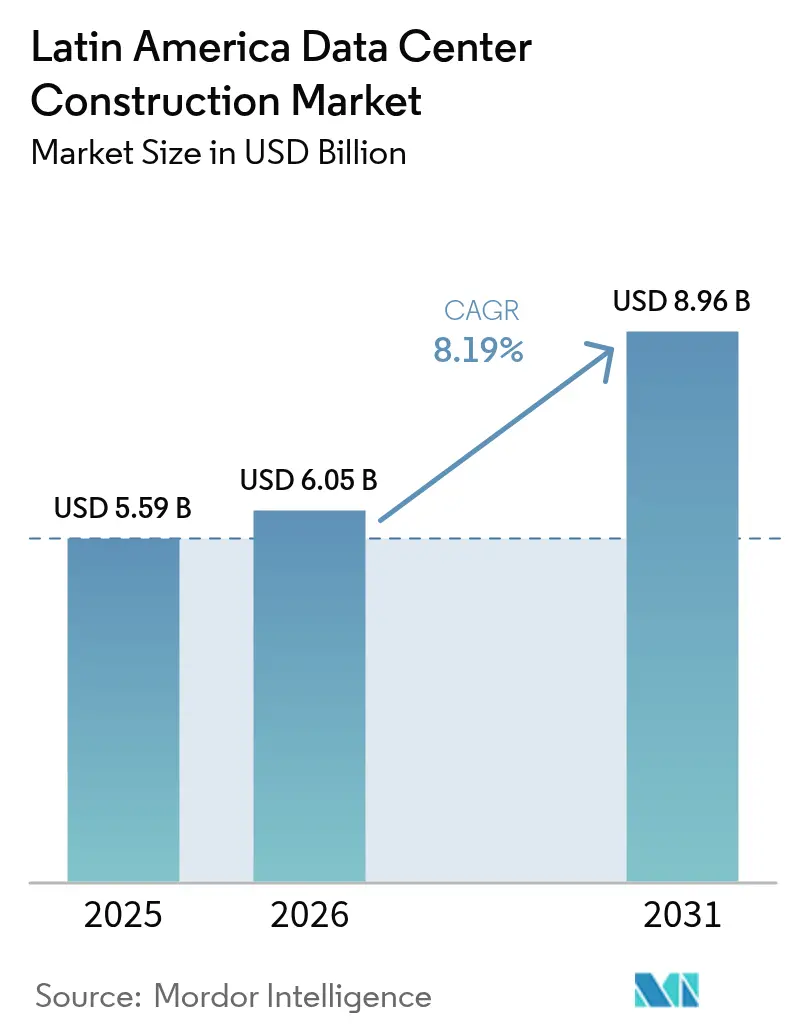

| Tamanho do mercado no ano base (2025) | 5.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.19% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers na América Latina por Mordor Intelligence

Espera-se que o mercado de Construção de Data Centers na América Latina cresça de USD 5,59 bilhões em 2025 para USD 6,05 bilhões em 2026, com previsão de atingir USD 8,96 bilhões até 2031, a um CAGR de 8,19% no período de 2026 a 2031. O robusto impulso de investimento decorre de mandatos de nuvem soberana, construção de campi de hiperescala por grandes players de nuvem dos Estados Unidos e crescentes cargas de trabalho de inteligência artificial que exigem instalações especializadas de alta densidade. O Brasil lidera os gastos regionais com 40% do total de investimentos de 2024, enquanto o corredor de Querétaro, no México, atrai novo capital graças à proximidade com a demanda dos EUA e aos incentivos estaduais. A infraestrutura mecânica dominou os gastos de 2024, com 38%, porque as cargas de calor tropical elevam os requisitos de resfriamento; no entanto, a infraestrutura de TI registra os ganhos mais rápidos, com um CAGR de 8,52% até 2030. Os sites de Nível III prevaleceram com 62% de participação em 2024, mas os projetos de Nível IV avançam a um CAGR de 8,90%, à medida que os hiperescaladores insistem em tempo de atividade tolerante a falhas. Gargalos na cadeia de suprimentos e restrições de rede prolongam os ciclos dos projetos; no entanto, a ampla desregulamentação no Chile e as abundantes oportunidades de energia renovável no Brasil, no Chile e na Colômbia sustentam uma perspectiva de investimento positiva.

Principais Conclusões do Relatório

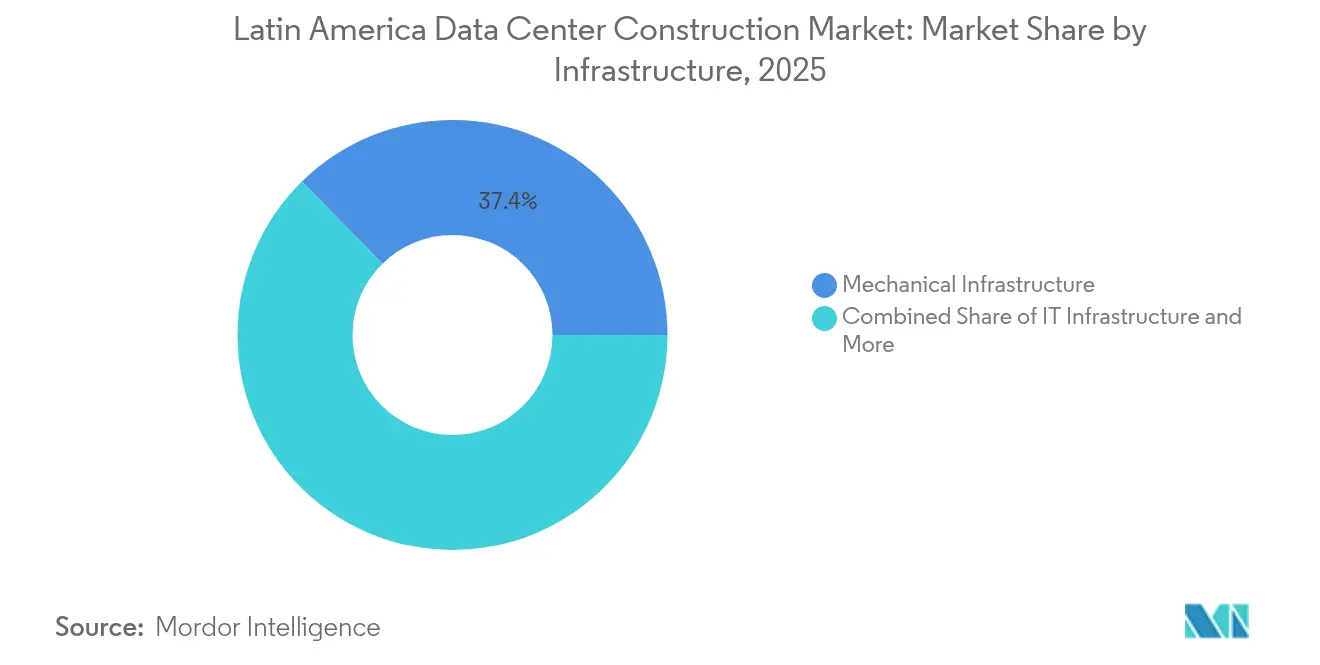

- Por infraestrutura, os sistemas mecânicos lideraram com 37,35% da participação do mercado de Construção de Data Centers na América Latina em 2025

- Por padrão de nível, o Nível III comandou 61,10% do tamanho do mercado de Construção de Data Centers na América Latina em 2025

- Por setor de usuário final, TI e telecomunicações detiveram 48,40% da participação do mercado de Construção de Data Centers na América Latina em 2025

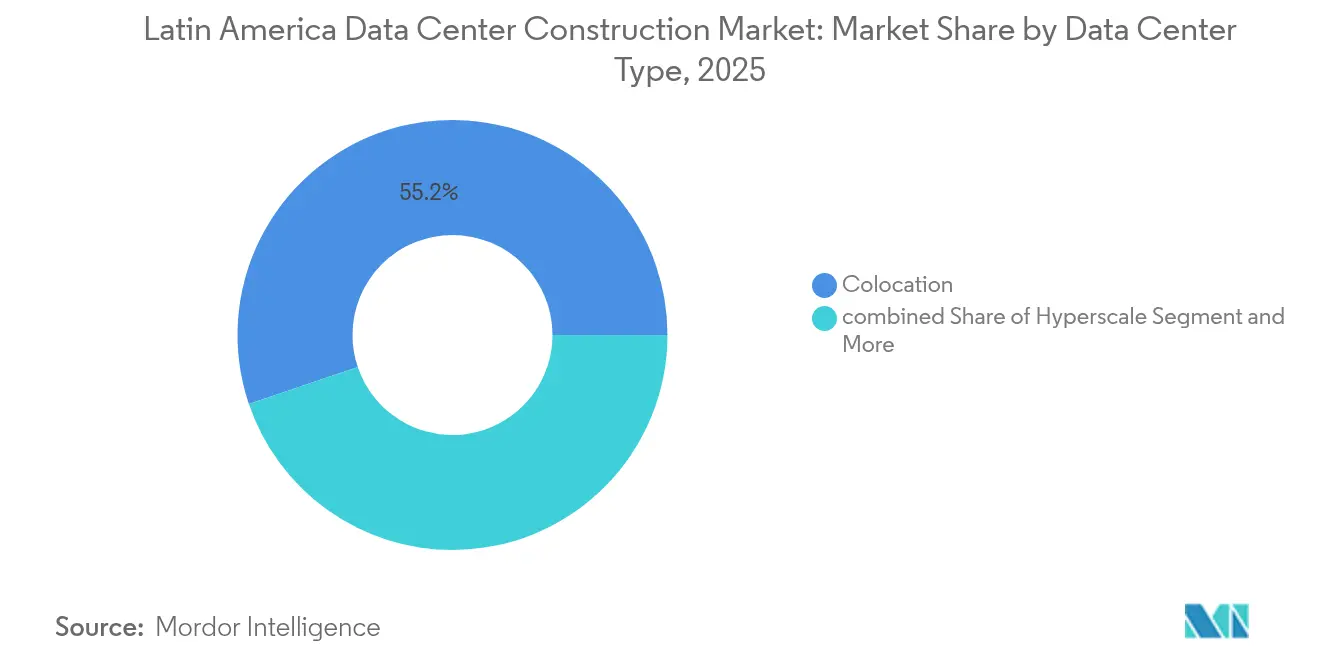

- Por tipo de data center, as instalações de colocation capturaram 55,20% do tamanho do mercado de Construção de Data Centers na América Latina em 2025

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers na América Latina

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aceleração das cargas de trabalho de nuvem, IA e big data | +2.1% | Brasil, México, Chile | Médio prazo (2-4 anos) |

| Construção de campi de hiperescala por grandes players de nuvem dos EUA | +1.8% | Brasil, México, Colômbia | Curto prazo (≤ 2 anos) |

| Demanda por data centers de borda impulsionada pelo 5G em metrópoles secundárias | +1.4% | Brasil, México, Colômbia, Peru | Longo prazo (≥ 4 anos) |

| Regulamentações de nuvem soberana e residência de dados | +1.6% | Todos os países da LATAM | Médio prazo (2-4 anos) |

| Disponibilidade de acordos de compra de energia para fontes renováveis | +0.9% | Brasil, Chile, Colômbia | Longo prazo (≥ 4 anos) |

| Adoção de construção modular e pré-fabricada | +0.7% | Brasil, México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das cargas de trabalho de nuvem, IA e big data

As aplicações de inteligência artificial agora exigem de três a cinco vezes mais densidade de energia do que a computação legada, obrigando os operadores a redesenhar arquiteturas térmicas e topologias elétricas. O investimento de USD 2,7 bilhões da Microsoft no Brasil e a AI City de USD 50 bilhões da Scala ilustram a escala dos novos requisitos.[1]Stephen Nellis, Empresas de data center investem no Brasil, Reuters, reuters.com A adoção de resfriamento líquido acelera, com sistemas Delta Cube fabricados localmente reduzindo o consumo de energia nos sites da ODATA. Os formuladores de políticas regionais consideram a infraestrutura de IA um pilar da competitividade digital, promovendo licenças aceleradas e incentivos fiscais direcionados. Os contratantes relatam licitações crescentes para pacotes de instalações elétricas, mecânicas e hidráulicas de alta densidade, e os fornecedores de barramentos, bombas e trocadores de calor de placas ampliam as pegadas de produção regionais.

Construção de campi de hiperescala por grandes players de nuvem dos EUA

Amazon Web Services, Microsoft Azure e Google Cloud destinam coletivamente mais de USD 10 bilhões para a América Latina até 2030. Campi de vários gigawatts em São Paulo, Querétaro e Bogotá exigem alimentações utilitárias redundantes de 400 kV, supressão avançada de incêndios e salas de energia pré-fabricadas que reduzem os ciclos de comissionamento para 12 a 18 meses. O conglomerado regional de fibra V.tal sozinho orçamenta USD 1 bilhão para entregar estruturas prontas para hiperescala no Brasil. O modelo de construção sob medida favorece empresas de engenharia, aquisição e construção proficientes em projeto-construção integrado, e a demanda transborda para metrópoles secundárias à medida que a disponibilidade de energia se torna mais restrita nas cidades de primeiro nível.

Demanda por data centers de borda impulsionada pelo 5G em metrópoles secundárias da LATAM

Os testes 5G-Avançado da Claro Peru atingiram velocidades de download de 10 Gbps, ressaltando casos de uso sensíveis à latência que exigem microdata centers distribuídos mais próximos aos usuários finais.[2]Claro Peru e Huawei, teste de campo 5G-A atinge 10 Gbps, rcrwireless.com A EdgeUno implanta sites pré-fabricados de 0,5 a 2 MW em cidades como Arequipa e Mérida, enquanto as autoridades colombianas citam dez cabos de fibra óptica submarinos como âncora para a expansão de borda. A construção difere dos modelos de hiperescala, com foco em módulos deslizantes, salas de encontro neutras para operadoras e plataformas de gerenciamento remoto que reduzem os custos de pessoal.

Regulamentações de nuvem soberana e residência de dados

A Lei Geral de Proteção de Dados do Brasil, as regras recentes sobre transferência transfronteiriça de dados e o Plano Nacional de Data Centers do Chile obrigam as multinacionais a processar dados no país.[3]Maria Pérez, Breves comentários sobre a desregulamentação do Chile, terraforminglatam.net A lei RIGI da Argentina melhora as condições para construções acima de USD 200 milhões, incluindo isenções fiscais e proteções cambiais. Essas medidas consolidam a demanda de construção local, moldam as especificações de projeto em torno de zonas de segurança e incentivam parcerias com concessionárias domésticas para fornecimento de energia renovável.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Gargalos de energia elétrica na rede e aumento das tarifas de eletricidade | -1.9% | México e Argentina como primários; Brasil e Colômbia como secundários | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra em instalações elétricas, mecânicas e hidráulicas certificada em Nível III/IV | -1.2% | Regional, com escassez aguda em mercados secundários | Médio prazo (2-4 anos) |

| Estresse hídrico limitando implantações de resfriamento líquido | -0.8% | Chile, México, Argentina; centros urbanos no Brasil | Longo prazo (≥ 4 anos) |

| Licenciamento ambiental demorado e oposição comunitária | -0.6% | Brasil e Chile como primários; México e Colômbia como secundários | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de energia elétrica na rede e aumento das tarifas de eletricidade

O México enfrenta filas de 18 meses para interconexão com a concessionária, levando os desenvolvedores a adquirir geração a diesel que acrescenta até 25% ao CAPEX do projeto e aumenta as despesas operacionais. A volatilidade macroeconômica da Argentina amplifica o risco tarifário, enquanto o congestionamento localizado de transmissão em São Paulo força os desenvolvedores em direção a Campinas e Porto Alegre. As cargas de trabalho de IA multiplicam a densidade de energia, sobrecarregando redes originalmente projetadas para cargas de escritórios comerciais. Os operadores cada vez mais assinam contratos de compra de energia renovável de 15 anos para garantir preços previsíveis, mas as empresas menores não têm capacidade financeira para buscar tais acordos, desacelerando a adoção nos segmentos de médio mercado.

Escassez de mão de obra em instalações elétricas, mecânicas e hidráulicas certificada em Nível III/IV

A construção de missão crítica agora supera o pipeline de talentos, com eletricistas certificados e técnicos de climatização exigindo prêmios que elevam o custo de mão de obra de 20 a 30% acima das construções convencionais. Atrasos em vistos para especialistas importados prolongam os cronogramas, enquanto metrópoles secundárias como Barranquilla e Córdoba enfrentam escassez aguda que empurra os projetos para especificações de Nível II. Associações do setor propõem programas de aprendizagem, mas a adesão permanece modesta. Os desenvolvedores, portanto, recorrem a componentes modulares pré-fabricados para minimizar as horas de trabalho especializado no local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: Resfriamento Domina em Climas Tropicais

A infraestrutura mecânica contribuiu com 37,35% para o tamanho do mercado de Construção de Data Centers na América Latina em 2025, pois as condições quentes e úmidas no Brasil, Peru e Colômbia exigem robustos circuitos de água gelada, resfriamento evaporativo e sistemas de contenção personalizados. As unidades de distribuição de energia, equipamentos de chaveamento e conjuntos de nobreaks dentro da infraestrutura elétrica permanecem essenciais para os mandatos de tempo de atividade de bancos e telecomunicações. A construção geral captura despesas resilientes de estrutura e núcleo, incluindo contraventamento sísmico e envoltórias resistentes a furacões que protegem as salas de missão crítica.

A infraestrutura de TI é a categoria de crescimento mais rápido, com um CAGR de 8,16%, impulsionada por servidores otimizados para inferência de IA, matrizes de armazenamento NVMe e tecido de rede de 400 Gbps. Os clientes de hiperescala padronizam racks de alta densidade que exigem manifolds líquidos direto ao chip, o que impulsiona a demanda por tubulações de aço inoxidável e bombas de refrigerante redundantes. Serviços como consultoria, comissionamento e gestão de instalações agregam valor ao garantir a conformidade regulatória e a otimização do PUE. A participação do mercado de Construção de Data Centers na América Latina dentro da consultoria de eficiência energética cresce à medida que as normas de divulgação de carbono se tornam mais rígidas nas bolsas de valores de toda a região.

Por Padrão de Nível: Prêmio de Confiabilidade Impulsiona o Nível IV

Os sites de Nível III detiveram 61,10% da participação do mercado de Construção de Data Centers na América Latina em 2025, equilibrando 99,982% de disponibilidade com um capex gerenciável. Bancos, seguradoras e nuvens públicas selecionam esse nível para cargas de trabalho principais que toleram breves janelas de manutenção. Por outro lado, redes de distribuição de conteúdo e nós de borda regionais frequentemente implantam o Nível II para limitar custos enquanto posicionam os nós mais próximos aos usuários.

A construção de Nível IV crescerá a um CAGR de 8,55% até 2031, impulsionada por hiperescaladores e plataformas de fintech que buscam compromissos de nível de serviço de 99,995%. Múltiplos caminhos de distribuição independentes, resfriadores tolerantes a falhas e geradores de manutenção simultânea inflam os orçamentos de capital em até 60%, mas os clientes aceitam o prêmio para satisfazer cláusulas de receita vinculadas ao tempo de atividade. Os construtores fazem parceria com organismos de certificação no início do projeto para evitar custos de retrofit tardios que prejudicaram os entrantes pela primeira vez.

Por Tipo de Data Center: Impulso da Hiperescala se Fortalece

Os data centers de colocation representaram 55,20% da participação do mercado de Construção de Data Centers na América Latina em 2025, fornecendo pontos de entrada imediatos para empresas sem capacidade financeira para construções próprias. Operadores como a Equinix abriram o Rio 3 para capturar a demanda latente de clientes de fintech e jogos. A diferenciação de serviços agora se apoia na densidade de interconexão e em métricas de sustentabilidade, como PUE e eficiência no uso de água.

Os campi de hiperescala/construção própria estão acelerando a um CAGR de 9,85% até 2031, impulsionados por grandes players de nuvem que buscam conformidade soberana e ganhos de latência. O hub de São Paulo da Microsoft e o projeto de Querétaro da CloudHQ ambos ultrapassam 200 MW quando totalmente construídos. Os desenvolvedores garantem acesso a subestações de 400 kV e anéis de fibra terrestre com múltiplos terabits, consolidando vantagens de custo de longo prazo em comparação com modelos multilocatários. Data centers empresariais, de borda e modulares preenchem necessidades de nicho de latência e recuperação de desastres, beneficiando integradores locais especializados em implantações rápidas de sites.

Por Setor de Usuário Final: Saúde Avança com a Adoção da Telemedicina

Os clientes de TI e telecomunicações mantiveram 48,40% de participação no tamanho do mercado de Construção de Data Centers na América Latina em 2025, canalizando investimentos para hotéis de operadoras, nós de trânsito IP e expansões de nuvem privada. As cargas de trabalho de serviços bancários, financeiros e seguros permanecem estáveis, com a atualização de armazenamento do Banrisul ilustrando ciclos de renovação constantes para atender ao crescimento do banco digital. Os ministérios governamentais concedem contratos para zonas de nuvem soberana que isolam redes classificadas dentro de gabinetes controlados domesticamente.

A saúde lidera os gráficos de crescimento com um CAGR de 8,12%, à medida que plataformas de telemedicina, arquivos de imagens e prontuários eletrônicos de saúde inflam os volumes de dados. Os hospitais implantam microdata centers de borda para diagnósticos em tempo real, enquanto as regulamentações nacionais de saúde eletrônica exigem processamento em território nacional. Os integradores de sistemas incorporam módulos de conformidade equivalentes à HIPAA em novas construções, expandindo os fluxos de receita de serviços profissionais. Outros setores, como manufatura e mídia, adotam análises de fábricas inteligentes e distribuição de streaming, diversificando ainda mais a demanda por configurações de instalações.

Análise Geográfica

O Brasil deteve 39,20% dos desembolsos de capital regionais em 2025 e permanece a âncora do mercado de Construção de Data Centers na América Latina. A penetração de energia renovável de 85% e um regime regulatório estável reduzem o risco operacional de longo prazo. São Paulo sozinha concentra 80% da capacidade nacional, mas os desenvolvedores selecionam cada vez mais Campinas e Porto Alegre pela disponibilidade de terrenos e energia. Os bancos públicos destinam BRL 2 bilhões em linhas de crédito, e a plataforma de USD 1 bilhão da Patria sinaliza a confiança contínua dos investidores domésticos.

O México alavanca a dinâmica de nearshoring e a certeza comercial do Acordo Estados Unidos-México-Canadá, com o governo estadual de Querétaro oferecendo arrendamentos de terrenos com desconto e licenças simplificadas. O projeto greenfield da CloudHQ destaca sinergias de fibra transfronteiriça, mas as escassez de energia ao redor da Cidade do México criam desafios de localização. O Chile se posiciona por meio de desregulamentação que isenta projetos de data centers de avaliações de impacto ambiental, além de fornecer terrenos com garantia governamental e limites de armazenamento de diesel de 1 milhão de litros que reduzem o licenciamento em seis meses. A construção de USD 130 milhões da Equinix em Santiago ilustra o apetite internacional.

A Colômbia controla 9,35% de participação de receita e registra crescimento anual de 12,6%, à medida que Bogotá se beneficia de temperaturas amenas e abundantes conexões de cabos submarinos. O lançamento de 6 MW da KIO com opção de dobrar a capacidade ressalta a confiança institucional. Os novos incentivos RIGI da Argentina atraem investidores acima de USD 200 milhões para Buenos Aires e Bahía Blanca com 30 MW de energia garantida e alívio fiscal. Peru e o restante da América Latina servem como pontos emergentes onde os avanços do 5G e os fundos de inclusão digital aceleram a adoção de microinstalações.

Cenário Competitivo

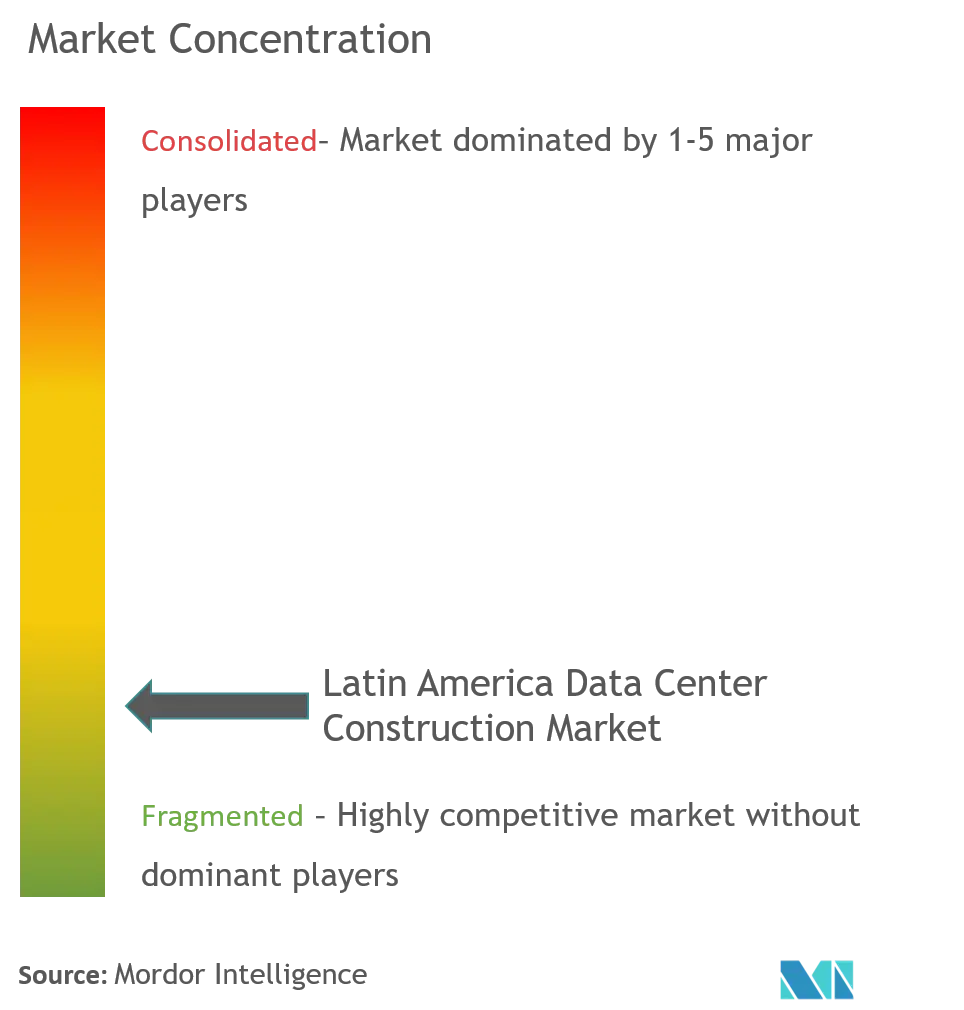

O ecossistema de contratantes apresenta fragmentação moderada, com grandes empresas globais de engenharia, aquisição e construção competindo com construtores regionais e especialistas modulares de nicho. AECOM, Turner e Jacobs capitalizam estruturas certificadas de entrega de projetos para ganhar contratos de hiperescala, enquanto Andrade Gutierrez e Queiroz Galvão aproveitam o conhecimento de interconexão com concessionárias e os relacionamentos municipais. Nenhuma empresa única supera 10% da receita regional, mantendo o poder de barganha disperso.

A concorrência depende cada vez mais de credenciais de sustentabilidade e históricos de entrega modular. A Scala Data Centers combina contratos de compra de energia eólica 100% com salas de energia pré-fabricadas, reduzindo o risco de cronograma e atendendo aos compromissos de emissão líquida zero. O modelo de projeto-construção da V.tal integra a construção de subestações, acelerando o tempo de serviço para locatários de nuvem dos EUA. Os contratantes adotam modelagem da informação da construção e gêmeos digitais para melhorar a detecção de conflitos e reduzir o retrabalho em 20%, uma vantagem fundamental em meio à escassez de mão de obra qualificada.

Os mercados secundários abrem espaço em branco para empresas locais especializadas em construções de nível médio. O Grupo Marhnos pivota do setor imobiliário comercial para hubs de borda de 5 a 10 MW, com ênfase em implantação rápida e baixo OPEX. Concessionárias internacionais como a Iberdrola exploram joint ventures que combinam geração renovável com estruturas de data center em modelo construir-transferir-operar, adicionando uma nova dimensão competitiva.

Líderes do Setor de Construção de Data Centers na América Latina

AECOM

Turner Construction

DPR Construction

Jacobs Solutions

Fluor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Scala Data Centers e a Serena anunciam o maior acordo de energia renovável da América Latina para o autoabastecimento de energia eólica de data centers.

- Julho de 2025: A Iberdrola forma uma joint venture de USD 1,63 bilhão com a Echelon para desenvolver 144 MW no Madrid Sur, apontando para uma possível replicação na América Latina.

- Maio de 2025: A Patria lança uma plataforma brasileira de data centers de USD 1 bilhão voltada para clientes de hiperescala.

- Abril de 2025: A Equinix compromete USD 130 milhões para uma nova instalação em Santiago, Chile

Escopo do Relatório do Mercado de Construção de Data Centers na América Latina

A construção de data centers constrói materialmente uma instalação de data center conectando os padrões de construção às necessidades do ambiente operacional do data center. O mercado compreende Nível 1, Nível 2, Nível 3 e Nível 4, que são utilizados em empresas de pequeno, médio e grande porte.

O mercado de construção de data centers na América Latina é segmentado por tipo de infraestrutura (infraestrutura elétrica, infraestrutura mecânica, construção geral), tipo de nível (Nível I e II, Nível III e Nível IV), porte de empresa (pequenas e médias empresas, grandes empresas), usuário final (serviços bancários, financeiros e seguros, TI e telecomunicações, governo e defesa, saúde) e país (México, Brasil, Argentina, restante da América Latina). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Por Infraestrutura Elétrica | Soluções de Distribuição de Energia | Unidade de Distribuição de Energia |

| Equipamentos de Chaveamento | ||

| Outras Infraestruturas Elétricas | ||

| Soluções de Backup de Energia | Nobreaks | |

| Geradores | ||

| Por Infraestrutura Mecânica | Sistemas de Resfriamento | Resfriamento à Base de Líquido |

| Resfriamento à Base de Ar | ||

| Racks e Gabinetes | ||

| Outras Infraestruturas Mecânicas | ||

| Por Infraestrutura de TI | Servidores | |

| Armazenamento | ||

| Outras Infraestruturas de TI | ||

| Construção Geral | ||

| Serviços | Projeto e Consultoria | |

| Integração | ||

| Suporte e Manutenção | ||

| Nível I e II |

| Nível III |

| Nível IV |

| Serviços Bancários, Financeiros e Seguros |

| TI e Telecomunicações |

| Governo e Defesa |

| Saúde |

| Outros Usuários Finais |

| Data Centers de Colocation |

| Data Centers de Hiperescala / Construção Própria |

| Outros (Empresarial / Borda / Modular) |

| Brasil |

| Chile |

| Argentina |

| Restante da América Latina |

| Por Infraestrutura | Por Infraestrutura Elétrica | Soluções de Distribuição de Energia | Unidade de Distribuição de Energia |

| Equipamentos de Chaveamento | |||

| Outras Infraestruturas Elétricas | |||

| Soluções de Backup de Energia | Nobreaks | ||

| Geradores | |||

| Por Infraestrutura Mecânica | Sistemas de Resfriamento | Resfriamento à Base de Líquido | |

| Resfriamento à Base de Ar | |||

| Racks e Gabinetes | |||

| Outras Infraestruturas Mecânicas | |||

| Por Infraestrutura de TI | Servidores | ||

| Armazenamento | |||

| Outras Infraestruturas de TI | |||

| Construção Geral | |||

| Serviços | Projeto e Consultoria | ||

| Integração | |||

| Suporte e Manutenção | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e Seguros | ||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Saúde | |||

| Outros Usuários Finais | |||

| Por Tipo de Data Center | Data Centers de Colocation | ||

| Data Centers de Hiperescala / Construção Própria | |||

| Outros (Empresarial / Borda / Modular) | |||

| Por Geografia | Brasil | ||

| Chile | |||

| Argentina | |||

| Restante da América Latina | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Construção de Data Centers na América Latina em 2026?

O mercado está em USD 6,05 bilhões em 2026 e está projetado para atingir USD 8,96 bilhões até 2031.

Qual categoria de infraestrutura captura o maior desembolso?

A infraestrutura mecânica lidera com 37,35% de participação porque os climas tropicais elevam os custos de resfriamento e distribuição de energia.

O que está impulsionando o aumento das instalações de Nível IV?

Os provedores de nuvem em hiperescala e as plataformas de fintech exigem 99,995% de tempo de atividade, impulsionando as construções de Nível IV a crescer a um CAGR de 8,55%.

Por que a saúde é o setor de crescimento mais rápido?

A expansão da telemedicina e os prontuários eletrônicos de saúde exigem processamento seguro em território nacional, resultando em um CAGR de 8,12% até 2031.

Qual país domina o investimento?

O Brasil representa 39,20% dos gastos de 2025 devido à abundante energia renovável, regulamentação estável e uma base sólida de contratantes.

Como as restrições de energia estão sendo enfrentadas?

Os desenvolvedores assinam contratos de compra de energia renovável de longo prazo e integram geração local para mitigar gargalos na rede e volatilidade tarifária.

Página atualizada pela última vez em: