Tamanho e Participação do Mercado de Incubadoras de Dióxido de Carbono

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

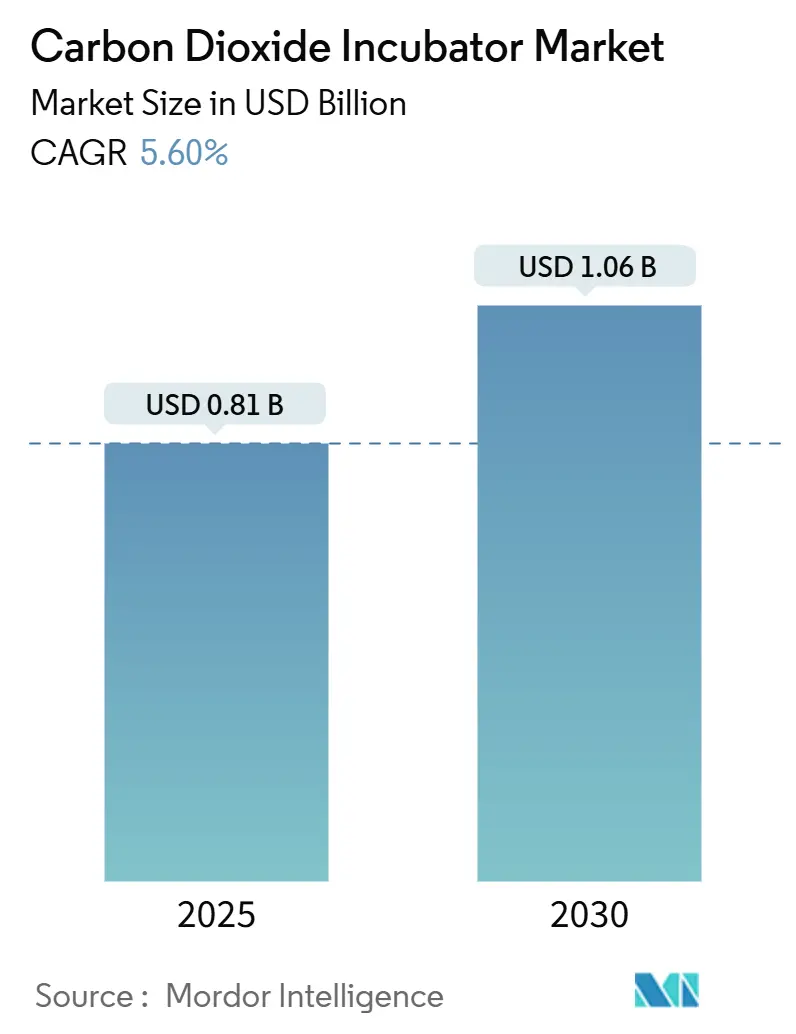

| Tamanho do Mercado (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

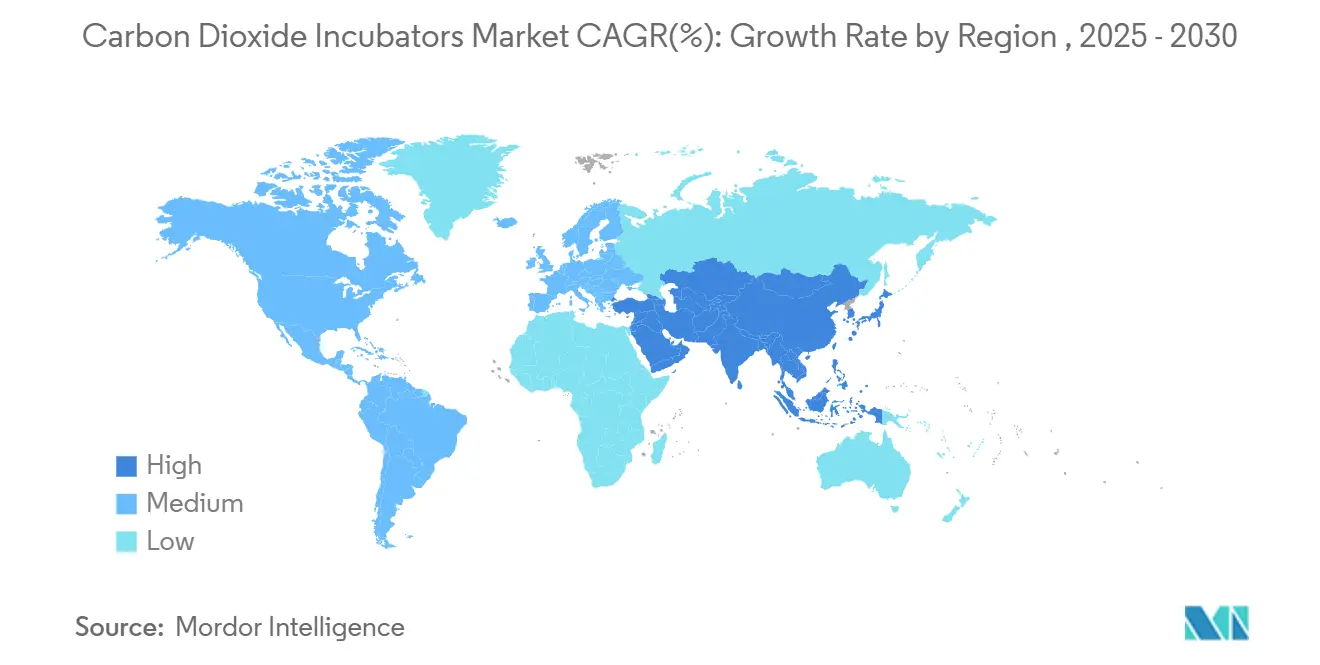

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

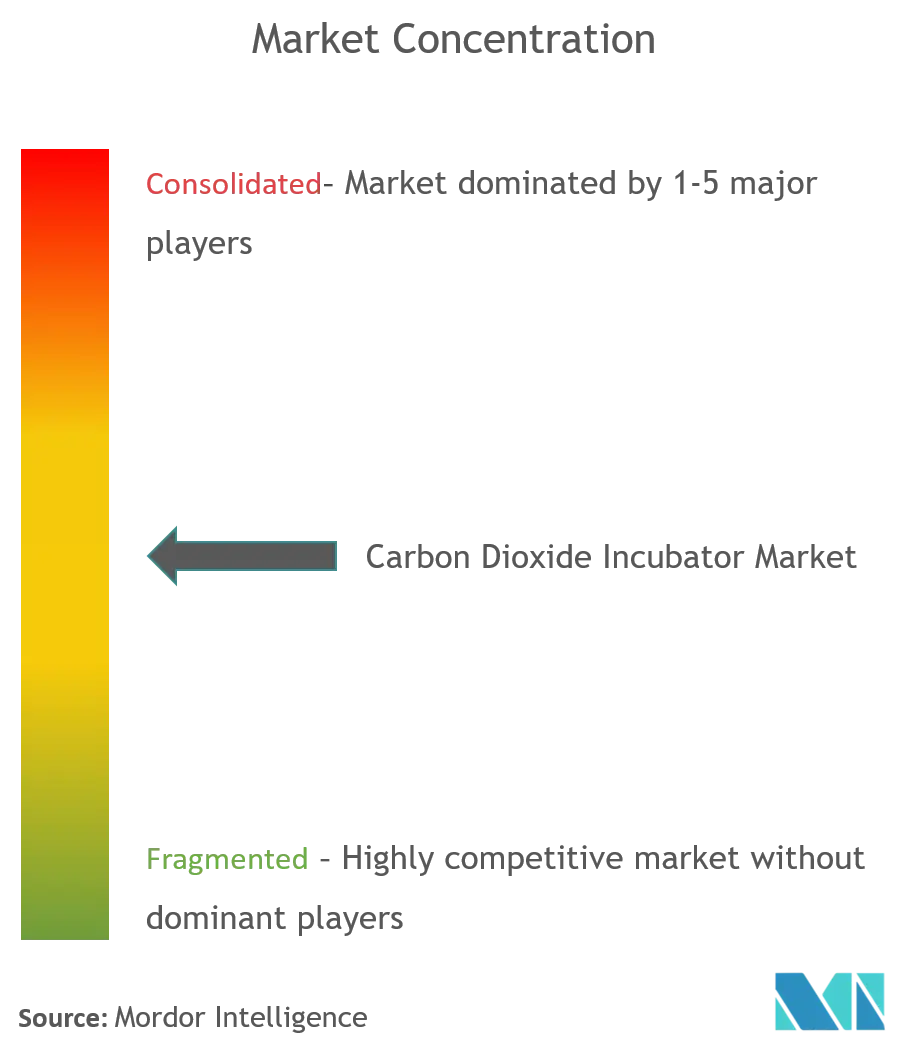

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Incubadoras de Dióxido de Carbono pela Mordor Intelligence

O mercado de incubadoras de CO₂ está em USD 808,36 milhões em 2024 e está projetado para atingir USD 1.061,51 milhões até 2030, avançando a uma TCAC de 5,6%. A expansão consistente nos pipelines de terapia celular e gênica, regulamentações mais rigorosas de controle de contaminação e iniciativas de automação laboratorial sustentam a demanda mesmo em ambientes acadêmicos com restrições orçamentárias. Maiores gastos em P&D biofarmacêuticos, a mudança para a fabricação de terapia celular alogênica e regras de eficiência energética que favorecem designs de aquecimento direto reforçam ainda mais as perspectivas de crescimento. Fornecedores multinacionais respondem com sensores avançados, monitoramento remoto e interfaces prontas para IA que se alinham com conceitos de laboratório autodirigido. O momentum regional difere: instalações norte-americanas maduras focam em ciclos de atualização enquanto locais asiáticos de crescimento rápido adicionam capacidades pela primeira vez, moldando coletivamente a trajetória do mercado de incubadoras de CO₂.

Principais Pontos do Relatório

- Por tipo de produto, modelos com camisa d'água detiveram 45,45% da participação do mercado de incubadoras de CO₂ em 2024; variantes de aquecimento direto estão previstas para crescer a 6,23% de TCAC até 2030.

- Por capacidade, o segmento de 100-200 L liderou com 41,23% da participação de receita em 2024, enquanto unidades abaixo de 100 L devem expandir a 6,89% de TCAC até 2030.

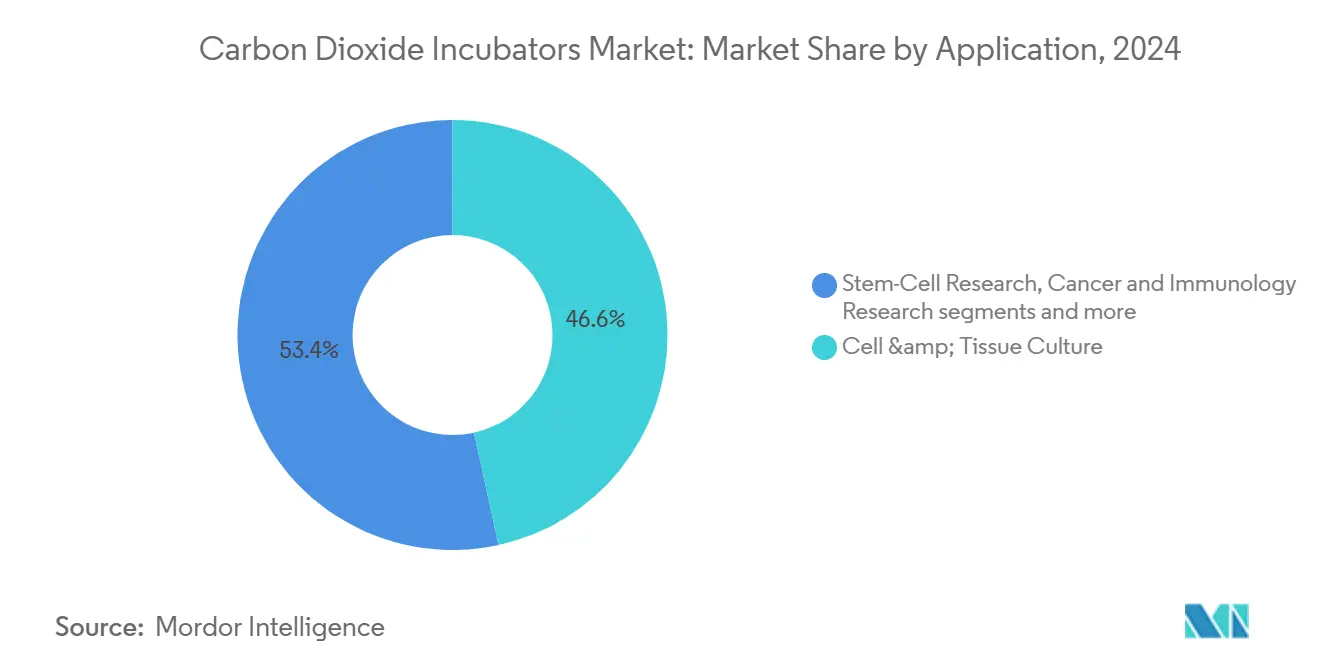

- Por aplicação, cultura celular e de tecidos representou 46,56% do tamanho do mercado de incubadoras de CO₂ em 2024, enquanto a pesquisa de células-tronco está preparada para 7,12% de crescimento de TCAC.

- Por usuário final, empresas farmacêuticas e biotecnológicas comandaram 51,22% da participação do tamanho do mercado de incubadoras de CO₂ em 2024; CDMOs representam a faixa mais rápida a 7,89% de TCAC.

- Por geografia, a América do Norte liderou com 38,89% de participação do mercado de incubadoras de CO₂ em 2024, e a Ásia-Pacífico está projetada para registrar 7,45% de TCAC até 2030.

Tendências e Insights do Mercado Global de Incubadoras de Dióxido de Carbono

Análise de Impacto de Drivers*

| Driver | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Desenvolvimento de processos de terapia celular e gênica | +1.8% | América do Norte, UE, expansão global | Médio prazo (2-4 anos) |

| Aumento do gasto em P&D biofarmacêutica | +1.5% | Global, mercados emergentes da APAC | Longo prazo (≥4 anos) |

| Crescimento dos volumes de procedimentos de FIV | +1.2% | APAC maior crescimento, presença global | Médio prazo (2-4 anos) |

| Expansão da fabricação de vacinas baseadas em células | +0.9% | América do Norte, núcleo da UE, acompanhamento da APAC | Curto prazo (≤2 anos) |

| Mudança para micro-incubadoras automatizadas | +0.7% | América do Norte, UE, APAC seletiva | Médio prazo (2-4 anos) |

| Pressão regulatória por câmaras de uso único | +0.6% | UE liderando, adoção global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Desenvolvimento de Processos de Terapia Celular e Gênica

Pipelines terapêuticos crescentes em oncologia e doenças raras aumentam a necessidade de ambientes de incubação que garantam uniformidade rigorosa de temperatura e gás. A Sartorius projeta crescimento biofarmacêutico próximo a 10% de TCAC para 2024-2028, com terapias celulares e gênicas superando biológicos tradicionais[1]Fonte: Sartorius Group, "IR Presentation," sartorius.com. À medida que programas fazem a transição de formatos autólogos para alogênicos, os tamanhos de lote aumentam, impulsionando a aquisição de câmaras maiores e livres de contaminação. Fabricantes incorporam software de rastreabilidade para satisfazer a documentação em evolução do nível GMP. O mercado de incubadoras de CO₂ ganha assim demanda recorrente de instalações de desenvolvimento e escala comercial.

Surto no Gasto Global em P&D Biofarmacêutica

Apesar de ventos contrários seletivos no financiamento, os pipelines globais de P&D permanecem robustos, e grandes fornecedores continuam a registrar receitas de vários bilhões de dólares. A Thermo Fisher relatou USD 10,36 bilhões no Q1 de 2025, sublinhando o poder de compra sustentado entre laboratórios comerciais. Prioridades de gastos mais altos incluem plataformas de automação e equipamentos conectados, promovendo designs de incubadoras que transmitem dados de desempenho em tempo real. O monitoramento habilitado por IA reduz verificações manuais, ajudando laboratórios a atingir objetivos de produtividade enquanto mantêm conformidade.

Crescimento dos Volumes Globais de Procedimentos de FIV

Os mercados da Ásia-Pacífico exibem os padrões de crescimento mais dinâmicos, com a Índia experimentando expansão particularmente rápida, com 60-70 novas clínicas de fertilidade abrindo anualmente, impulsionando a participação de mercado organizado de 0% para 40% na última década. A infertilidade agora afeta aproximadamente 17,5% da população adulta global, com 1 em 6 casais experimentando desafios de fertilidade, criando demanda sustentada por equipamentos laboratoriais especializados, incluindo incubadoras de CO₂ avançadas capazes de manter condições ótimas de desenvolvimento embrionário. A rede em expansão de clínicas de reprodução assistida demanda cada vez mais incubadoras de CO₂ compactas e energeticamente eficientes com configurações tri-gás e capacidades de recuperação rápida para minimizar flutuações de pH durante períodos críticos de cultura embrionária.

Expansão da Fabricação de Vacinas Baseadas em Células

Lições das respostas pandêmicas recentes aceleram o movimento para longe de plataformas baseadas em ovos em direção a sistemas baseados em células. Esta mudança requer incubadoras de alto volume que mantêm esterilidade durante longos ciclos de produção. Diretrizes atualizadas do EU GMP Anexo 1 elevam o padrão em operações de sistema fechado, incentivando interiores de uso único e suporte de descontaminação automatizada. Mercados emergentes na Ásia estabelecem hubs de produção regionais, estimulando demanda incremental por frotas de incubação escaláveis dentro do mercado de incubadoras de CO₂.

Análise de Impacto de Restrições*

| Restrição | % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção de unidades avançadas | -0.80% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Percepção persistente de risco de contaminação entre laboratórios | -0.50% | Global, com concentração em segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Diretivas rigorosas de eficiência energética para modelos legados | -0.40% | Núcleo da América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Dependência da cadeia de suprimentos em sensores de CO₂ especializados | -0.30% | Global, com impacto agudo em hubs de fabricação da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção de Unidades Avançadas

Modelos líderes integram esterilização UV, filtração HEPA e sensores prontos para IoT, elevando preços de lista e contratos de serviço. A Bio-Rad citou demanda de instrumentos mais suave da academia no Q1 de 2025, vinculando atualizações mais lentas a ciclos de subsídios limitados. Redesigns de eficiência energética, exigidos sob novas regras do DOE efetivas em 2029, também inflam despesas de fabricação[2]Fonte: U.S. Department of Energy, "Energy Conservation Standards for Miscellaneous Refrigeration Products," federalregister.gov. Instalações menores adiam compras, estendendo cronogramas de substituição.

Percepção Persistente de Risco de Contaminação Entre Laboratórios

Unidades multigas complexas podem parecer intimidantes para pessoal sem treinamento avançado. Mesmo com esterilização de peróxido de hidrogênio embutida ou ciclos de esterilização UV, operadores permanecem cautelosos sobre perdas custosas de lotes, especialmente para células primárias insubstituíveis. Auditorias regulatórias aumentam a atenção na integridade da superfície e validação do fluxo de ar, fazendo alguns laboratórios se apegarem a modelos mais antigos e bem compreendidos. Fabricantes respondem com interfaces de usuário simplificadas e prompts de manutenção guiados para facilitar a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância de Camisa d'Água Enfrenta Desafio de Aquecimento Direto

Sistemas com camisa d'água capturaram 45,45% do mercado de incubadoras de CO₂ em 2024 graças à inércia térmica inigualável que protege culturas sensíveis durante aberturas de porta. No entanto, políticas de aquisição focadas em energia estimulam preferência crescente por unidades de aquecimento direto, projetadas para crescer 6,23% anualmente até 2030, à medida que laboratórios priorizam custos operacionais mais baixos e manutenção mais simples. Padrões de conservação de energia dos EUA que se aproximam, definidos para conformidade em 2029, provavelmente acelerarão a conversão para arquitetura de aquecimento direto.

Modelos de aquecimento direto eliminam reservatórios de água, reduzindo vetores de contaminação e tempo de inatividade. Fornecedores agora integram controles PID adaptativos e sensores de CO₂ baseados em ScAlN miniaturizados que melhoram tempos de recuperação. Variantes tri-gás também registram demanda acelerada para pesquisa hipóxica. A amplitude do portfólio posiciona fornecedores para fazer upselling de acessórios e planos de serviço, reforçando o caminho de crescimento do mercado de incubadoras de CO₂.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Capacidade: Dominância de Médio Porte com Crescimento de Pequena Escala

Câmaras entre 100 L e 200 L geraram 41,23% da receita de 2024, confirmando seu ponto ideal entre produtividade de amostras e economia de espaço de laboratório. Este segmento se beneficia de retrofits em suítes farmacêuticas existentes, onde restrições de infraestrutura limitam a adoção de formatos maiores. Unidades abaixo de 100 L, no entanto, representam o nicho de expansão mais rápida com 6,89% de TCAC, refletindo a proliferação de medicina de precisão e fluxos de trabalho de ponto de cuidado que requerem ambientes de cultura localizados e de pequenos lotes.

A automação empurra a seleção de capacidade em direção à modularidade. Protótipos de laboratório autodirigidos revelam como várias incubadoras compactas podem operar em paralelo, trocando volume por flexibilidade enquanto alimentam manipuladores robóticos. Como resultado, o tamanho do mercado de incubadoras de CO₂ para sistemas sub-100 L poderia se ampliar além da demanda acadêmica tradicional para configurações hospitalares e de diagnósticos. Fornecedores respondem com pegadas empilháveis e painéis de nuvem que equilibram produtividade e pegada.

Por Aplicação: Liderança em Cultura Celular com Aceleração de Células-Tronco

Cultura celular e de tecidos manteve 46,56% do tamanho do mercado de incubadoras de CO₂ em 2024, sublinhando sua centralidade para protocolos de descoberta de medicamentos e controle de qualidade. Métodos padronizados, compatibilidade de consumíveis e técnicos bem treinados sustentam pedidos repetidos estáveis. A pesquisa de células-tronco, enquanto isso, exibe um ritmo de crescimento de 7,12% até 2030, à medida que autorizações regulatórias para terapias regenerativas se multiplicam. Ambientes tri-gás hipóxicos, loops de feedback de CO₂/O₂ em tempo real e superfícies ultra-limpas formam critérios de compra de base neste campo.

Imunologia do câncer e trabalho de vacina também empregam sistemas avançados para garantir estabilidade metabólica ao longo de longos tempos de cultura. Laboratórios de FIV abraçam câmaras compactas de recuperação rápida que asseguram viabilidade embrionária. Coletivamente, esses segmentos diversificam fluxos de receita e espalham demanda por pools de compradores acadêmicos, clínicos e industriais, amortecendo a indústria de incubadoras de CO₂ contra desacelerações cíclicas em outros lugares.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Dominância Farmacêutica com Aceleração CDMO

Empresas farmacêuticas e biotecnológicas geraram 51,22% do faturamento de 2024, impulsionadas por pipelines de biológicos robustos e obrigações de controle de qualidade. Suítes de alto volume requerem validação rigorosa e contratos de serviço, favorecendo fornecedores estabelecidos. CDMOs registram o aumento mais rápido a 7,89% de TCAC até 2030, à medida que empresas originadoras terceirizam fabricação para parceiros com poucos ativos. Os ciclos de expansão de instalações resultantes ampliam diretamente o mercado de incubadoras de CO₂.

Centros acadêmicos e institutos governamentais mantêm bases de instalação significativas, mas enfrentam financiamento mais apertado, estendendo vidas úteis de equipamentos. Clínicas de FIV e laboratórios hospitalares aumentam compras para apoiar atividade crescente de serviços de fertilidade. Através de segmentos, o custo total de propriedade-incluindo energia, tempo de inatividade e conformidade-agora é uma métrica de seleção primária, influenciando lealdade à marca e tempo de atualização.

Análise Geográfica

A América do Norte contribuiu com 38,89% da receita de 2024, refletindo cadeias de suprimentos biofarmacêuticos profundas, universidades bem financiadas e adoção precoce de retrofits energeticamente eficientes. A demanda de substituição domina, com compradores trocando unidades mais antigas com camisa d'água por modelos de aquecimento direto que atendem aos padrões futuros do DOE. Redes de serviço e disponibilidade de peças de reposição consolidam ainda mais posições de fornecedores.

A Europa retém uma participação considerável através de regras rigorosas de controle de contaminação e diretivas de sustentabilidade. A regulamentação de ecodesign da UE de 2024 exige critérios de durabilidade e reparabilidade, empurrando compradores em direção a modelos premium com avaliações de ciclo de vida documentadas. Clusters farmacêuticos na Alemanha, Irlanda e Escandinávia ancoram demanda recorrente, enquanto subsídios governamentais encorajam implementação de sensores inteligentes para rastreamento de energia.

A Ásia-Pacífico mostra a trajetória mais acentuada a 7,45% de TCAC, à medida que China, Índia e Sudeste Asiático escalam fabricação de biológicos e clínicas de fertilidade. Custos de trabalho mais baixos atraem instalações CDMO que instalam grandes frotas de incubadoras, favorecendo fornecedores com centros de serviço regionais. Regulamentações locais cada vez mais espelham normas GMP ocidentais, acelerando adoção de interiores de uso único e funções avançadas de descontaminação. Combinadas, essas dinâmicas reforçam o momentum do mercado de incubadoras de CO₂ através de economias emergentes.

Panorama Competitivo

O mercado permanece moderadamente fragmentado, embora marcas líderes aproveitem escala de P&D e hubs de suporte globais para ampliar fossos. A Thermo Fisher sustenta vendas trimestrais de vários bilhões de dólares que financiam atualizações frequentes, como módulos de monitoramento orientados por IA. A Panasonic Healthcare canaliza know-how de HVAC para economias de energia de incubadoras de CO₂ e ergonomia de vedação de porta. A Eppendorf foca em interfaces intuitivas voltadas para laboratórios acadêmicos.

A crescente ênfase regulatória no consumo de energia encoraja fornecedores a publicitar economias de quilowatt-hora, posicionando modelos conformes antes dos prazos do DOE de 2029. A Binder promove plataformas de aquecimento direto sem água emparelhadas com ciclos de descontaminação UV. Inovadores menores exploram sensores de CO₂ miniaturizados para reduzir fatores de forma e reduzir tempos de aquecimento.

Movimentos estratégicos incluem o lançamento da Thermo Fisher no início de 2025 de centrífugas que economizam energia e complementam portfólios de incubadoras sustentáveis, investimentos focados em bateria da Panasonic que indiretamente avançam expertise em gestão térmica, e linha de produtos da Binder compatível com F-Gas alinhada com novas regras de refrigerante da UE. Parcerias com especialistas em automação permitem que incumbentes integrem braços robóticos e conectividade LIMS, aprofundando aderência de contas dentro do mercado de incubadoras de CO₂.

Líderes da Indústria de Incubadoras de Dióxido de Carbono

-

Eppendorf AG

-

Panasonic Healthcare Co.

-

Thermo Fisher Scientific Inc.

-

Sheldon Manufacturing Inc.

-

BINDER GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2021: A Esco lançou a Incubadora de CO2 Esco CelCulture com Esterilização de Alto Calor (CCL-HHS). Este novo produto adota um sistema de esterilização de calor seco de 180°C, comprovadamente eficaz em normalmente matar fungos resistentes, esporos bacterianos e células vegetativas que podem contaminar o espaço de trabalho.

- Março de 2023: A Eppendorf introduziu a plataforma de gestão digital VisioNize Lab Suite para dispositivos laboratoriais, permitindo monitoramento remoto, notificações de alarme de dispositivos e serviços digitais modulares para melhorar segurança de amostras e conformidade regulatória em operações de incubadoras de CO₂.

Escopo do Relatório Global do Mercado de Incubadoras de Dióxido de Carbono

Conforme o escopo do relatório, uma incubadora é equipamento utilizado para manter amostras biológicas como linhagens celulares ou culturas microbianas em ambiente e temperaturas ótimos. Elas são uma das incubadoras mais amplamente utilizadas em qualquer ambiente de laboratório de cultura celular. Incubadoras de dióxido de carbono se enquadram nos principais tipos de incubadoras, utilizadas para oferecer um ambiente estável para o crescimento de culturas celulares controlando umidade, temperatura e concentrações de oxigênio e dióxido de carbono em nível ideal dentro da câmara. Principais áreas de aplicação de incubadoras de dióxido de carbono incluem pesquisa laboratorial e aplicações clínicas e fertilização in vitro. O mercado de incubadoras de dióxido de carbono é segmentado por tipo de produto (incubadoras de dióxido de carbono com camisa d'água, incubadoras de dióxido de carbono com camisa de ar, incubadoras de dióxido de carbono de aquecimento direto e outros tipos de produtos), aplicação (pesquisa laboratorial e aplicações clínicas, fertilização in vitro e outras aplicações), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece o valor (em USD milhões) para o segmento acima.

| Incubadora de CO₂ com Camisa d'Água |

| Incubadora de CO₂ com Camisa de Ar |

| Incubadora de CO₂ de Aquecimento Direto |

| Incubadora Multi-Gás (Tri-Gás) |

| Incubadora Portátil / de Bancada |

| Tipos Customizados e Outros |

| Menor que 100 L |

| 100 - 200 L |

| Maior que 200 L |

| Cultura Celular e de Tecidos |

| Pesquisa de Células-Tronco |

| Pesquisa de Câncer e Imunologia |

| Fertilização In-Vitro (FIV) |

| Microbiologia e Diagnósticos |

| Outras Aplicações Emergentes |

| Empresas Farmacêuticas e Biotecnológicas |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) |

| Institutos de Pesquisa e Acadêmicos |

| Laboratórios Clínicos e de FIV |

| Laboratórios de Teste de Alimentos e Ambientais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Incubadora de CO₂ com Camisa d'Água | |

| Incubadora de CO₂ com Camisa de Ar | ||

| Incubadora de CO₂ de Aquecimento Direto | ||

| Incubadora Multi-Gás (Tri-Gás) | ||

| Incubadora Portátil / de Bancada | ||

| Tipos Customizados e Outros | ||

| Por Capacidade | Menor que 100 L | |

| 100 - 200 L | ||

| Maior que 200 L | ||

| Por Aplicação | Cultura Celular e de Tecidos | |

| Pesquisa de Células-Tronco | ||

| Pesquisa de Câncer e Imunologia | ||

| Fertilização In-Vitro (FIV) | ||

| Microbiologia e Diagnósticos | ||

| Outras Aplicações Emergentes | ||

| Por Usuário Final | Empresas Farmacêuticas e Biotecnológicas | |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Laboratórios Clínicos e de FIV | ||

| Laboratórios de Teste de Alimentos e Ambientais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado de Incubadoras de Dióxido de Carbono?

O Mercado de Incubadoras de Dióxido de Carbono está projetado para registrar uma TCAC de 7,9% durante o período de previsão (2025-2030)

Quem são os principais players no Mercado de Incubadoras de Dióxido de Carbono?

Eppendorf AG, Panasonic Healthcare Co., Thermo Fisher Scientific Inc., Sheldon Manufacturing Inc. e BINDER GmbH são as principais empresas operando no Mercado de Incubadoras de Dióxido de Carbono.

Qual é a região de crescimento mais rápido no Mercado de Incubadoras de Dióxido de Carbono?

A Ásia-Pacífico está estimada para crescer na maior TCAC durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de Incubadoras de Dióxido de Carbono?

Em 2025, a América do Norte representa a maior participação de mercado no Mercado de Incubadoras de Dióxido de Carbono.

Que anos este Mercado de Incubadoras de Dióxido de Carbono cobre?

O relatório cobre o tamanho histórico do mercado de Incubadoras de Dióxido de Carbono para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Incubadoras de Dióxido de Carbono para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: