Tamanho e Participação do Mercado de Dispositivos de Monitoramento Contínuo de Glicose da Coreia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

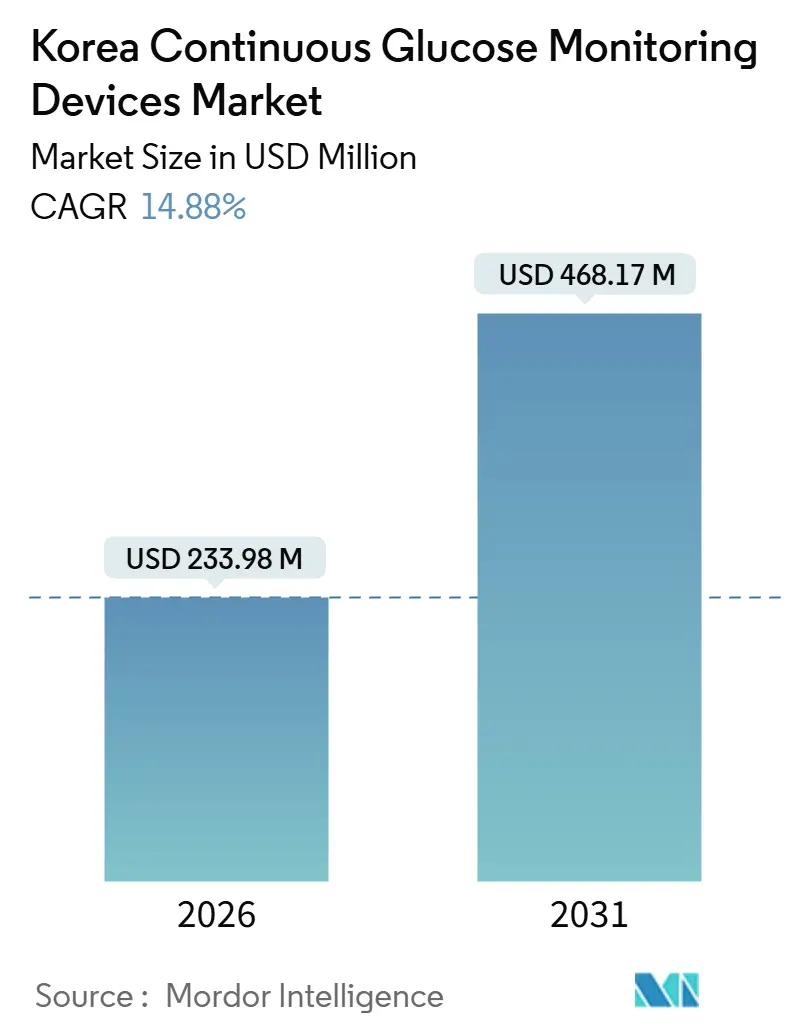

| Tamanho do Mercado (2026) | 233.98 Milhões de dólares |

| Tamanho do Mercado (2031) | 468.17 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.88% CAGR |

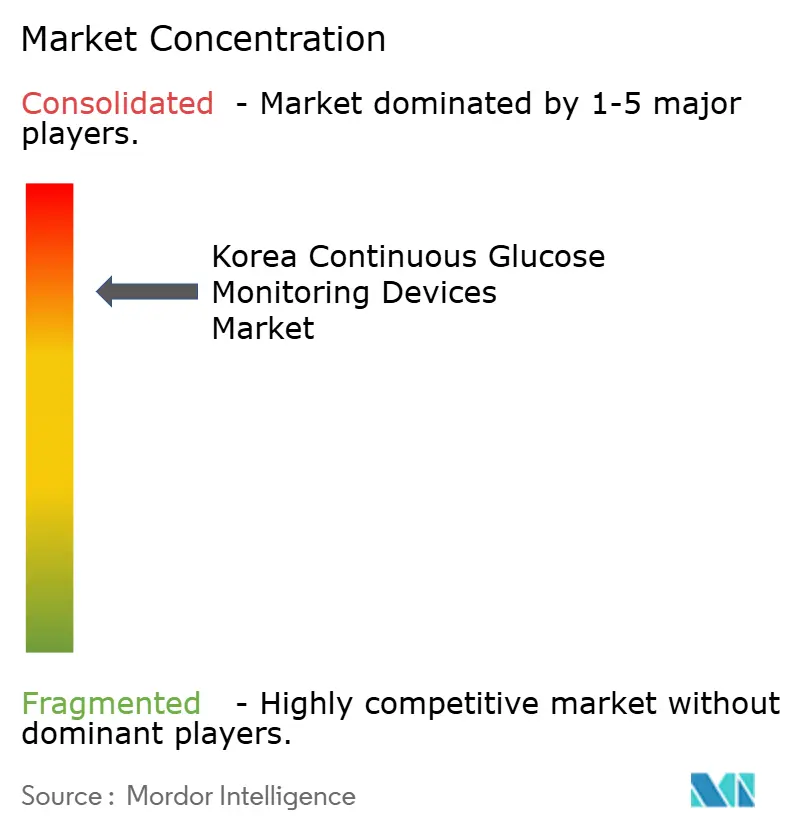

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Monitoramento Contínuo de Glicose da Coreia por Mordor Intelligence

O tamanho do mercado de monitoramento contínuo de glicose da Coreia atingiu USD 233,98 milhões em 2026 e está previsto para alcançar USD 468,17 milhões até 2031, a uma CAGR de 14,88% no período 2026-2031. O crescimento reflete a ampliação da cobertura do SNSS (Sistema Nacional de Seguro de Saúde), a integração mais estreita com sistemas automatizados de administração de insulina e a inovação doméstica que melhora a acessibilidade financeira e a localização do fornecimento. A orientação clínica avançou decisivamente em direção ao monitoramento contínuo de glicose em tempo real para adultos com diabetes Tipo 1 e para regimes de insulinoterapia intensiva Tipo 2, o que fortalece a demanda por dispositivos tanto em ambiente domiciliar quanto hospitalar. Programas-piloto de telemonitoramento estabeleceram vias legais e operacionais viáveis para o cuidado remoto do diabetes, sustentando o uso do monitoramento contínuo de glicose fora das clínicas. Evidências de estudos locais de custo-utilidade também têm sido favoráveis, apoiando o alinhamento contínuo do reembolso para indicações avançadas.

Principais Conclusões do Relatório

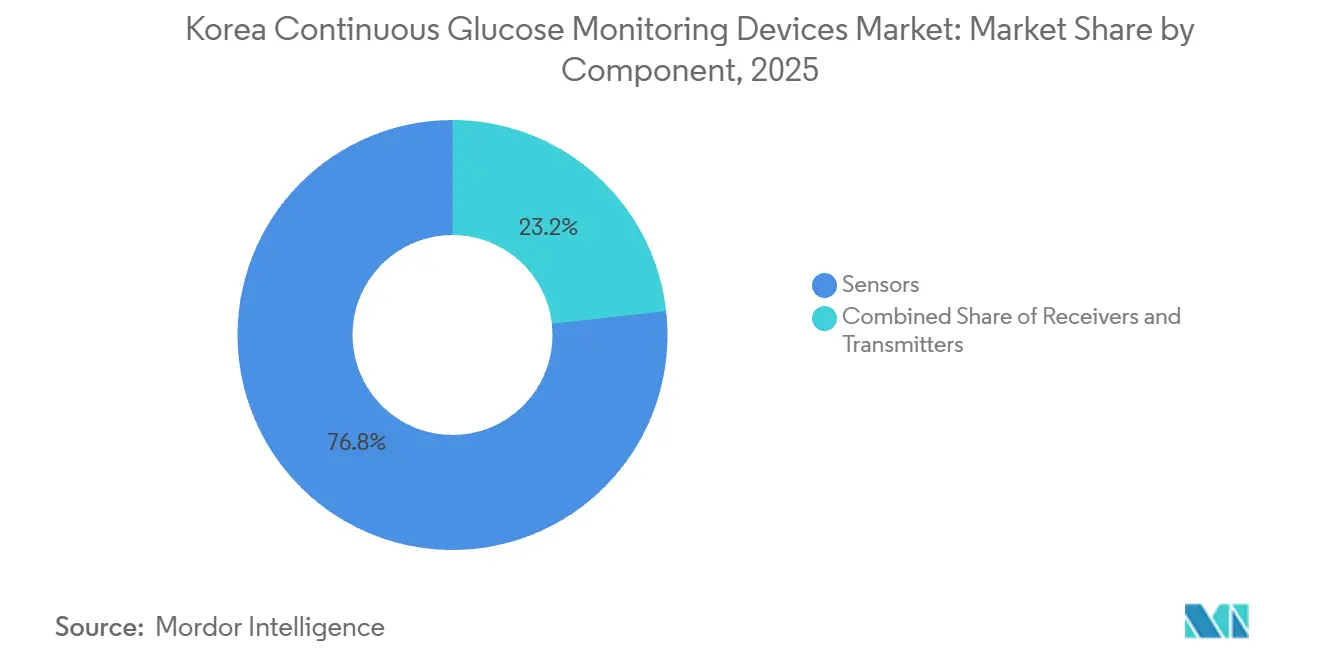

- Por componente, os sensores lideraram com 76,78% de participação em 2025, enquanto os duráveis registraram o crescimento mais rápido, com uma CAGR de 16,86% até 2031.

- Por usuário final, o segmento residencial ou pessoal detinha 75,97% de participação em 2025, e hospitais ou clínicas apresentaram o maior crescimento, com uma CAGR de 15,63% até 2031.

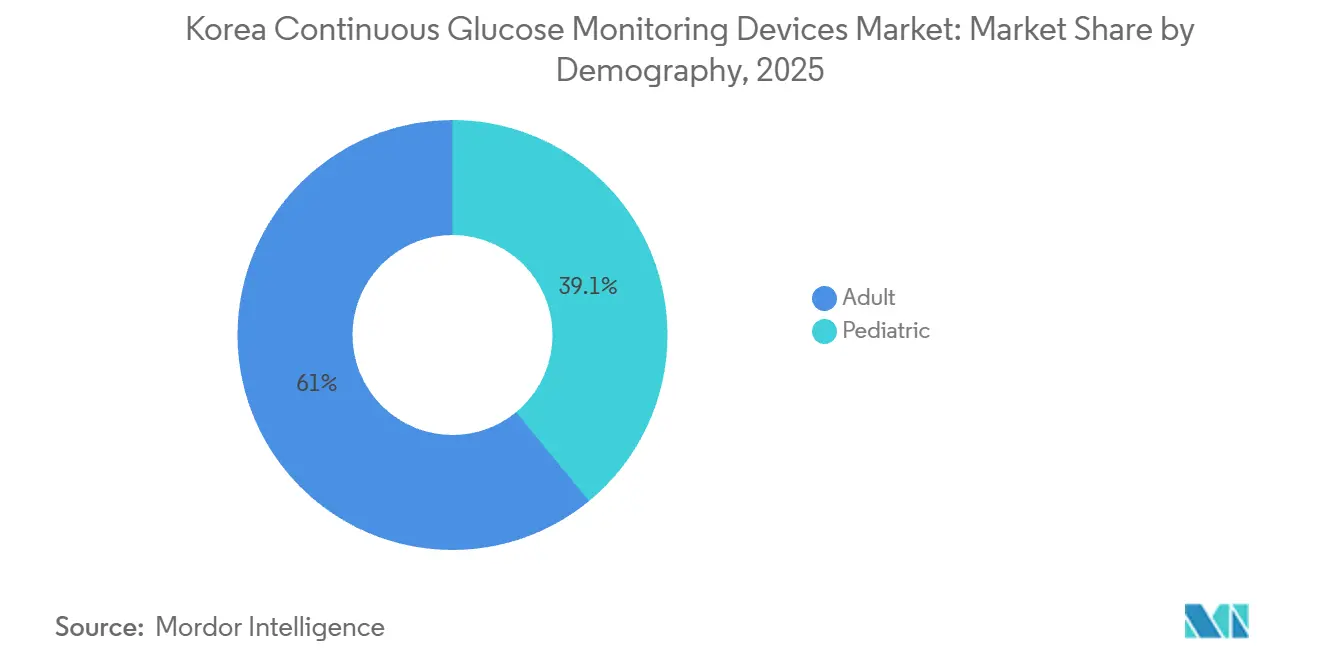

- Por demografia, os adultos representaram 60,95% de participação em 2025, enquanto a pediatria avançou a uma CAGR de 15,49% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Monitoramento Contínuo de Glicose da Coreia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Reembolso pelo Sistema Nacional de Seguro de Saúde da Coreia (SNSS) | +4.2% | Nacional, concentrado na região metropolitana de Seul e nas populações pediátricas | Médio prazo (2-4 anos) |

| Rápida Adoção de Programas de Pesquisa de Pâncreas Artificial Habilitados por Monitoramento Contínuo de Glicose | +2.8% | Nacional, com ganhos iniciais em hospitais terciários (Seul, Busan) | Longo prazo (≥ 4 anos) |

| Demanda Crescente de Diabéticos Tipo 2 em Terapia com Agonistas do Receptor de GLP-1 | +3.5% | Tendência global que se expande para a APAC; maior adoção em zonas urbanas afluentes | Médio prazo (2-4 anos) |

| Sensores de Múltiplos Analitos de Próxima Geração (Glicose + Cetona) Entrando em Ensaios do KMFDS | +1.4% | Nacional, inicialmente direcionado à coorte de DM1 com terapia com inibidores de SGLT2 | Longo prazo (≥ 4 anos) |

| Incentivos de Telemonitoramento Pós-COVID-19 do Ministério da Saúde e Bem-Estar | +2.1% | Nacional, com transbordamento para áreas rurais com insuficiência de serviços médicos | Curto prazo (≤ 2 anos) |

| Protótipos de Monitoramento Contínuo de Glicose Não Invasivo Impulsionados por Startups (ex.: Pulseiras Fotônicas) | +1.2% | Centros nacionais de P&D (Seul, Incheon, Seongnam); potencial de comercialização internacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Reembolso pelo Sistema Nacional de Seguro de Saúde da Coreia (SNSS)

O apoio político serve como catalisador imediato, reduzindo os custos diretos para grupos prioritários e incentivando o uso contínuo de sensores. As melhorias na cobertura coincidiram com um marcado gradiente etário na adoção, com dados de coortes nacionais demonstrando uso contínuo mais elevado entre indivíduos mais jovens e menor uso entre adultos mais velhos, que enfrentam mais barreiras à adoção. As sociedades clínicas atualizaram suas diretrizes em favor do monitoramento contínuo de glicose em tempo real para todos os adultos com diabetes Tipo 1 e para aqueles com diabetes Tipo 2 que necessitam de insulinoterapia intensificada, o que alinha a prática clínica com os objetivos dos pagadores de prevenir hipoglicemia grave e melhorar o tempo no intervalo-alvo[1]Fonte: Associação Coreana de Diabetes, "Diretrizes de Prática Clínica de 2025 para o Manejo do Diabetes na Coreia," Diabetes & Metabolism Journal, pmc.ncbi.nlm.nih.gov. As avaliações econômicas realizadas na Coreia do Sul indicam que o monitoramento contínuo de glicose em tempo real é custo-efetivo no diabetes Tipo 2 com insulinoterapia intensiva, o que informa as avaliações de cobertura e evidencia o impacto orçamentário de um menor número de complicações agudas. O processo de revisão do reembolso também enfatiza a qualidade e a segurança dos dispositivos, o que significa que os fornecedores precisam apresentar evidências clínicas robustas e cumprir os padrões de submissão locais para manter o financiamento. Ao longo do tempo, a implementação simplificada e a educação permanecerão essenciais para que as melhorias de política se traduzam em uso contínuo no mundo real entre os pacientes elegíveis.

Rápida Adoção de Programas de Pesquisa de Pâncreas Artificial Habilitados por Monitoramento Contínuo de Glicose

Os sistemas automatizados de administração de insulina estão integrando o monitoramento contínuo de glicose em mais fluxos de cuidado ao conectar sensores, bombas e algoritmos em operação de malha fechada. Os padrões de atendimento para 2026 recomendam sistemas de administração automatizada de insulina para adultos com diabetes Tipo 1 e reconhecem o papel do monitoramento contínuo de glicose no manejo abrangente da insulina, o que apoia o alinhamento clínico e dos pagadores em torno dessas plataformas. As diretrizes coreanas também elevam o monitoramento contínuo de glicose em tempo real no diabetes Tipo 1 e definem as melhores práticas para integrar os dados do sensor na titulação de doses, o que fundamenta os protocolos de treinamento nos hospitais terciários. Os programas nacionais de P&D continuam a explorar a integração de dispositivos e a orientação de doses baseada em dados, o que pode ampliar os benefícios dos sistemas de administração automatizada de insulina além dos usuários de bombas para coortes de múltiplas injeções diárias. À medida que os algoritmos amadurecem, a adoção hospitalar e o uso domiciliar se reforçam mutuamente, pois as mesmas plataformas de sensor suportam tanto fluxos de trabalho de pacientes internados quanto ambulatoriais.

Demanda Crescente de Diabéticos Tipo 2 em Terapia com Agonistas do Receptor de GLP-1

As sinergias comportamentais e farmacológicas estão deslocando a atenção para as vias de cuidado do diabetes Tipo 2 sem insulina. As diretrizes clínicas enfatizam que o feedback do monitoramento contínuo de glicose ajuda a ajustar o horário das refeições e os padrões de atividade, o que complementa os efeitos dos agonistas do receptor de GLP-1 sobre o apetite e o esvaziamento gástrico para o controle glicêmico. As diretrizes coreanas reconhecem o monitoramento contínuo de glicose em tempo real nos grupos de pacientes que se beneficiam de dados contínuos, e isso cria uma base para abordagens combinadas em que os ajustes terapêuticos requerem feedback em tempo quase real. A comunidade clínica mais ampla também destaca como o monitoramento contínuo de glicose pode apoiar a otimização medicamentosa por meio de melhora no tempo no intervalo-alvo e menos eventos de hipoglicemia, o que é particularmente relevante ao intensificar ou reduzir a terapia. À medida que as ferramentas digitais evoluem, o compartilhamento de dados entre pacientes e equipes de cuidado permite intervenções direcionadas que se encaixam no cuidado de rotina, em vez de consultas frequentes às clínicas. Em conjunto, essas mudanças ampliam a base de usuários potenciais para o mercado de monitoramento contínuo de glicose da Coreia do Sul no manejo precoce do Tipo 2, onde o feedback sobre o estilo de vida pode influenciar os desfechos.

Sensores de Múltiplos Analitos de Próxima Geração (Glicose + Cetona) Entrando em Ensaios do KMFDS

A inovação de plataformas visa oferecer mais analitos, maior duração de uso e fluxos de trabalho mais simples. As revisões clínicas descrevem avanços em direção à calibração reduzida, precisão de MARD abaixo de 10% e análises baseadas em aplicativos que tornam os dados do sensor mais acionáveis para clínicos e usuários. A adição do monitoramento de cetona tem relevância clara para pacientes em risco de cetoacidose diabética euglicêmica em determinadas combinações terapêuticas, e as diretrizes clínicas continuam a enfatizar a mitigação de riscos para esses regimes. Melhorias na química do sensor e no processamento de sinais permitem janelas de uso mais longas, o que pode aumentar a adesão e reduzir o ônus das substituições sem comprometer a precisão. À medida que os fornecedores validam designs de múltiplos analitos sob os padrões de submissão locais, a utilidade clínica se concentrará na detecção precoce de riscos agudos e no fornecimento de orientações mais detalhadas para ajustes terapêuticos. Esses recursos ampliam o papel do monitoramento contínuo de glicose e apoiam maior adoção no mercado de monitoramento contínuo de glicose da Coreia do Sul, à medida que as equipes clínicas visam tanto os desfechos de longo prazo quanto a segurança de curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Canal de Importação Monopolizado e Preços Médios de Venda Elevados dos Dispositivos | -3.8% | Nacional, impacto desproporcional sobre populações de baixa renda e rurais | Médio prazo (2-4 anos) |

| Ceticismo Médico Quanto ao Uso Não Adjunto na Atenção Primária | -1.6% | Nacional, concentrado em clínicas comunitárias versus hospitais terciários | Curto prazo (≤ 2 anos) |

| Mandatos Mais Rigorosos de Privacidade de Dados do KMFDS para Plataformas em Nuvem | -0.9% | Nacional, maior escrutínio nos centros de saúde digital de Seul/Incheon | Médio prazo (2-4 anos) |

| Concorrência de Modelos de Automonitoramento da Glicemia de Baixo Custo e Modelos de Aluguel de Monitoramento Contínuo de Glicose | -2.1% | Nacional, mais agudo na coorte de DM2 sem insulina sensível a preços | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Canal de Importação Monopolizado e Preços Médios de Venda Elevados dos Dispositivos

A acessibilidade financeira dos dispositivos permanece uma barreira para usuários que não se qualificam para reembolso mais elevado ou que enfrentam restrições orçamentárias. A capacidade de fabricação doméstica está se expandindo, o que pode reduzir os custos de desembarque e encurtar as cadeias de fornecimento para sensores e receptores. A pesquisa de custo-utilidade na Coreia do Sul apoia o financiamento para usuários intensivos de insulina, mas pacientes fora dos grupos priorizados ainda pesam os custos contínuos dos sensores em relação a orçamentos limitados. Os padrões de adoção confirmam que o uso contínuo é maior entre coortes mais jovens e mais engajadas digitalmente, e menor entre adultos mais velhos, que são mais sensíveis às despesas recorrentes e ao treinamento necessário para o dispositivo. À medida que os fornecedores locais melhoram sua escala e os reembolsos evoluem, a dispersão de preços pode se estreitar e ajudar o mercado de monitoramento contínuo de glicose da Coreia do Sul a alcançar novos segmentos de pacientes. Nesse interim, clínicos e pagadores continuam a direcionar grupos que obtêm os maiores benefícios clínicos e econômicos do uso contínuo.

Ceticismo Médico Quanto ao Uso Não Adjunto na Atenção Primária

Lacunas em treinamento, responsabilidade e fluxo de trabalho podem reduzir as taxas de prescrição fora dos centros terciários. Os dados de coortes nacionais mostram que apenas uma minoria de adultos elegíveis com diabetes Tipo 1 utilizou o monitoramento contínuo de glicose de forma contínua, e a utilização foi mais elevada entre usuários pediátricos, que se beneficiam do suporte de cuidadores e educação estruturada. As diretrizes clínicas endossam o monitoramento contínuo de glicose em tempo real para diabetes Tipo 1 e para diabetes Tipo 2 com insulinoterapia intensiva, mas a adoção nas clínicas comunitárias pode ficar para trás devido ao tempo limitado para interpretação de dados e menos recursos para integração estruturada. À medida que os procedimentos operacionais padrão para interpretação do perfil de glicose ambulatorial e titulação de doses se expandem, a familiaridade aumenta e a inércia diminui. Os centros hospitalares e as clínicas de endocrinologia também ancoram o uso inicial dos sistemas de administração automatizada de insulina, que depois se difundem para a prática mais ampla à medida que os modelos de treinamento amadurecem. Ao longo do período de previsão, a educação estruturada e a governança clínica clara serão essenciais para desbloquear a adoção na atenção primária no mercado de monitoramento contínuo de glicose da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sensores Ancoram Receita Recorrente, Duráveis Disparam com a Integração de Bombas

Os sensores representam a maior participação por componente, com 76,78% em 2025, impulsionados pelos ciclos de substituição recorrente e pelo amplo endosso clínico para o monitoramento em tempo real. Os avanços em precisão e a calibração reduzida aumentaram a confiança dos pacientes, enquanto as análises baseadas em aplicativos melhoram a visibilidade das tendências que informam os ajustes terapêuticos. As diretrizes clínicas esclareceram como usar as métricas de tempo no intervalo-alvo para orientar o tratamento, o que legitima ainda mais o papel dos sensores nas vias de cuidado padronizadas. Os fornecedores domésticos lançaram plataformas sem calibração com MARD competitivo e aquecimento mais rápido, o que fortalece as propostas de valor locais e apoia uma adoção mais ampla em todas as faixas etárias. À medida que essas características se consolidam nas expectativas básicas, a concorrência se move em direção ao conforto de uso, ao compartilhamento de dados sem interrupções e à compatibilidade com painéis clínicos que se encaixam nos fluxos de trabalho de hospitais e clínicas.

Os componentes duráveis, incluindo receptores e transmissores, estão se expandindo no ritmo mais rápido, com uma CAGR de 16,86%. As preferências dos usuários variam por idade e ambiente, pois algumas coortes preferem o monitoramento nativo em smartphones, enquanto outras precisam de telas dedicadas para simplicidade e acessibilidade. Os sistemas de malha fechada validam o papel do hardware de comunicação confiável que pode sustentar a troca de dados de alta frequência para controle algorítmico, o que ajuda a definir os parâmetros de desempenho da categoria. As ofertas domésticas de receptores e atualizações de aplicativos também refletem atenção à localização, idioma e design de interface do usuário, o que incentiva a adoção em adultos mais velhos que precisam de telas diretas. À medida que as plataformas convergem em precisão, o setor de monitoramento contínuo de glicose da Coreia do Sul está se diferenciando pela profundidade do ecossistema, usabilidade do aplicativo e qualidade da integração com sistemas hospitalares.

Por Usuário Final: A Primazia do Cuidado Domiciliar Mascara o Crescimento Hospitalar Impulsionado por Protocolos de Hipoglicemia em Pacientes Internados

Os ambientes residenciais ou pessoais representam 75,97% da participação por usuário final em 2025, à medida que os pacientes priorizam conveniência, alertas em tempo real e menos consultas clínicas para o manejo rotineiro da glicose. Os programas-piloto de telemedicina e os fluxos de trabalho de monitoramento remoto permitem que os clínicos revisem os dados de monitoramento contínuo de glicose de forma assíncrona, o que reduz o atrito para os ajustes terapêuticos entre as consultas presenciais. As diretrizes clínicas apoiam o uso de dados de sensores em tempo real para impulsionar melhorias no tempo no intervalo-alvo, o que fortalece a confiança dos médicos no acompanhamento virtual para pacientes elegíveis. Como resultado, o mercado de monitoramento contínuo de glicose da Coreia do Sul possui uma base sólida de cuidados domiciliares que reflete tanto a preferência dos usuários quanto a evolução dos fluxos de trabalho clínicos.

Hospitais e clínicas estão crescendo mais rapidamente, com uma CAGR de 15,63%, à medida que os protocolos de pacientes internados adotam o monitoramento contínuo de glicose para titulação de insulina, controle perioperatório e monitoramento de alto risco. Os sistemas de malha fechada validados em centros especializados ajudam a criar modelos para implantações mais amplas em redes terciárias, o que então padroniza o treinamento e a interpretação. À medida que os dados fluem para as equipes de cuidado mais cedo na jornada do paciente, os hospitais podem usar as mesmas plataformas de sensor tanto para o tratamento de pacientes internados quanto para o planejamento da alta, o que aumenta a continuidade e a adesão em casa. Esses padrões reforçam a transição do setor de monitoramento contínuo de glicose da Coreia do Sul em direção a um cuidado integrado que abrange diferentes ambientes, em vez do uso isolado de dispositivos.

Por Demografia: A Dominância Adulta Mascara o Crescimento Pediátrico Impulsionado por Cobertura e Adesão

Os adultos representam 60,95% de participação em 2025, refletindo o peso do diabetes Tipo 2 nas coortes mais velhas e sua necessidade de estratégias estruturadas de controle glicêmico. As evidências de coortes nacionais mostram que o uso contínuo tem sido mais elevado em grupos mais jovens e menor em adultos mais velhos, o que sinaliza a importância da educação, aplicativos simplificados e funcionalidades para cuidadores no aumento da adesão entre os idosos. As diretrizes clínicas detalham como traduzir os dados do sensor em mudanças de dose para pacientes com insulinoterapia intensiva e quando confiar nas funcionalidades de alarme para evitar hipoglicemia grave, o que apoia a intensificação da terapia voltada para adultos. Com o tempo, a adoção adulta deverá se beneficiar de uma integração mais fácil e de uma cobertura mais ampla para grupos com maiores ganhos no tempo no intervalo-alvo e na redução do risco de complicações[2]Fonte: Ministério da Saúde e Bem-Estar, "Programa Piloto de Serviço de Telemedicina é Lançado," Ministério da Saúde e Bem-Estar, mohw.go.kr.

A pediatria é o segmento demográfico de crescimento mais rápido, com uma CAGR de 15,49%, porque o suporte de cuidadores, a elevada utilidade dos alertas e o acesso melhorado incentivam o uso contínuo. Os dados nacionais mostram que os usuários pediátricos adotam o monitoramento contínuo de glicose de forma mais consistente do que os adultos mais velhos, e os alertas preditivos são especialmente valorizados em ambientes escolares e noturnos. As diretrizes coreanas apoiam o monitoramento contínuo de glicose em tempo real universal para o diabetes Tipo 1 em crianças, o que direciona o treinamento e a alocação de recursos para o controle eficaz de longo prazo em jovens. À medida que as capacidades migram para dispositivos do cotidiano e aplicativos para cuidadores, o mercado de monitoramento contínuo de glicose da Coreia do Sul capturará um crescimento pediátrico sustentado apoiado por forte consenso clínico.

Análise Geográfica

A adoção regional varia conforme a densidade de prestadores de serviços, a maturidade digital e a logística. A adoção se concentra em torno de centros terciários onde equipes de endocrinologia e programas de treinamento de dispositivos estão estabelecidos, e essa concentração eleva a visibilidade do uso contínuo entre as clínicas locais que compartilham vias de cuidado com esses centros. Coortes mais jovens, mais confortáveis com aplicativos e dispositivos vestíveis, também se concentram em áreas metropolitanas, o que apoia uma base mais elevada de uso contínuo em relação às áreas rurais. Essas dinâmicas ajudam o mercado a construir uma base instalada maior em áreas urbanas que pode se difundir à medida que o treinamento e o acesso se expandem.

Os programas-piloto de telemonitoramento reduzem as barreiras geográficas ao permitir a revisão de dados sem deslocamento. Os programas governamentais e as clarificações legais apoiam a interpretação remota de dados fisiológicos, que é central para os planos de manejo do diabetes liderados pelo monitoramento contínuo de glicose fora das principais cidades[3]Fonte: Ji Yoon Kim et al., "Monitoramento contínuo de glicose em tempo real versus automonitoramento da glicemia: custo-utilidade em pacientes sul-coreanos com diabetes tipo 2 em insulinoterapia intensiva," Journal of Medical Economics, tandfonline.com. À medida que esses programas amadurecem, protocolos padrão de consentimento, segurança e ação clínica podem ajudar clínicas menores a integrar o monitoramento contínuo de glicose no acompanhamento de rotina, o que eleva a adoção em regiões carentes. No médio prazo, o investimento contínuo em literacia digital e educação deverá reforçar a expansão constante do mercado além dos centros metropolitanos.

Os padrões de encaminhamento também moldam o acesso regional. Os hospitais que implantam sistemas de malha fechada tornam-se centros de treinamento e integração de dispositivos, o que influencia a forma como as clínicas próximas prescrevem e monitoram o monitoramento contínuo de glicose. À medida que essas redes compartilham protocolos e modelos de dados, os clínicos de todas as regiões podem aplicar padrões uniformes no ajuste de doses e na prevenção da hipoglicemia. Em paralelo, os fornecedores domésticos oferecem suporte localizado, interfaces em idioma específico e capacidade de fornecimento que reduzem o atrito para clínicas e farmácias fora das principais cidades, contribuindo assim para o aumento do acesso ao mercado.

Cenário Competitivo

O conjunto competitivo é composto por líderes multinacionais e um crescente concorrente doméstico, com a competição se deslocando da precisão principal para o desempenho do ecossistema. As revisões clínicas documentam uma convergência em torno de MARD abaixo de 10% com calibração reduzida e aquecimento mais rápido, o que torna os alertas, o compartilhamento e a integração os principais diferenciais. As plataformas domésticas alcançaram operação sem calibração com MARD competitivo e um aquecimento mais curto, o que ressoa tanto em ambientes domiciliares quanto clínicos, onde configurações mais simples reduzem o abandono. À medida que os dispositivos atingem os limiares de precisão padrão, o suporte integrado à decisão e fluxos de trabalho hospitalares mais fluidos definirão a liderança de mercado.

Os sistemas automatizados de administração de insulina validam casos de uso de maior valor que dependem de fluxos de dados confiáveis de monitoramento contínuo de glicose. O MiniMed 780G com Simplera Sync demonstra como sensores descartáveis com conectividade integrada podem alimentar o controle de malha fechada para usuários pediátricos e adultos, e isso fortalece o papel do monitoramento contínuo de glicose em terapias complexas. Os padrões de atendimento para 2026 destacam os sistemas de administração automatizada de insulina para adultos com diabetes Tipo 1 e reconhecem o monitoramento contínuo de glicose em tempo real como essencial no manejo intensivo da insulina, o que impulsiona a lógica de plataforma para o cuidado habilitado por algoritmos. A adoção hospitalar pode ancorar a futura adoção domiciliar, pois os mesmos fluxos de dados do sensor suportam tanto o tratamento de pacientes internados quanto o planejamento de acompanhamento remoto no mercado.

A localização e a profundidade do fornecimento agora influenciam significativamente a posição competitiva de uma empresa. A fabricação doméstica com capacidade de múltiplos milhões de unidades sustenta a competitividade de custos e pode encurtar os prazos de entrega para sensores e receptores, o que ajuda as clínicas a evitar rupturas de estoque e reduz o atrito nos processos de reembolso. As atualizações de produtos que eliminam a calibração manual e reduzem o aquecimento simplificam a iniciação para novos usuários, o que se alinha com as prioridades dos clínicos de reduzir o tempo de integração. Ao longo do período de previsão, a liderança dependerá da combinação de precisão do sensor com conectividade de alta confiabilidade, aplicativos centrados no ser humano e integração robusta com sistemas clínicos que se encaixem nos fluxos de trabalho de hospitais e clínicas no mercado de monitoramento contínuo de glicose da Coreia do Sul.

Líderes do Setor de Dispositivos de Monitoramento Contínuo de Glicose da Coreia

Abbott

Dexcom, Inc.

i-SENS Inc.

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: i-SENS Inc. anunciou o lançamento global do CareSens Air Receiver, um dispositivo de tela dedicado projetado para apoiar a elegibilidade de reembolso e licitações nos mercados europeus.

- Maio de 2025: i-SENS Inc. recebeu aprovação do Ministério da Segurança Alimentar e Farmacêutica da Coreia para um CareSens Air MCG aprimorado que elimina a calibração manual e reduz o aquecimento para 30 minutos, atingindo um MARD de 8,7% e alinhando o desempenho com as principais plataformas.

- Junho de 2023: Dexcom Inc. e Kakao Healthcare Corp. anunciaram uma parceria estratégica para integrar o sistema de monitoramento contínuo de glicose Dexcom G7 com a plataforma de saúde digital da Kakao Healthcare, permitindo a transmissão de dados de glicose em tempo real por meio do aplicativo de mensagens KakaoTalk, o principal aplicativo de comunicação da Coreia com 95% de penetração em smartphones, para facilitar o monitoramento remoto de pacientes e consultas médicas assíncronas.

Escopo do Relatório do Mercado de Dispositivos de Monitoramento Contínuo de Glicose da Coreia

De acordo com o escopo do relatório, pacientes com diabetes tipo 1 ou tipo 2 podem gerenciar sua condição com o uso de dispositivos de monitoramento contínuo de glicose (MCG), realizando menos testes de punção digital. Os níveis de glicemia são monitorados continuamente por um sensor localizado logo abaixo da pele. Os resultados são enviados por meio de um transmissor para um telefone celular ou tecnologia vestível. O mercado de dispositivos de monitoramento contínuo de glicose da Coreia é segmentado por componentes, usuário final e demografia. O relatório oferece o valor (em USD) para os segmentos acima.

| Sensores |

| Transmissores |

| Receptores |

| Hospitais / Clínicas |

| Residencial / Pessoal |

| Adulto |

| Pediátrico |

| Por Componente | Sensores |

| Transmissores | |

| Receptores | |

| Por Usuário Final | Hospitais / Clínicas |

| Residencial / Pessoal | |

| Por Demografia | Adulto |

| Pediátrico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão para o mercado de monitoramento contínuo de glicose da Coreia do Sul?

O mercado de monitoramento contínuo de glicose da Coreia do Sul atingiu USD 233,98 milhões em 2026 e está projetado para alcançar USD 468,17 milhões até 2031, com uma CAGR de 14,88% no período 2026-2031.

Quais componentes estão liderando o crescimento no mercado de monitoramento contínuo de glicose da Coreia do Sul?

Os sensores lideram em participação, enquanto os duráveis, incluindo receptores e transmissores, registram o crescimento mais rápido devido à integração com sistemas automatizados de administração de insulina e às diversificadas preferências dos usuários.

Como as diretrizes clínicas afetam a adoção no mercado de monitoramento contínuo de glicose da Coreia do Sul?

As diretrizes nacionais e internacionais endossam o monitoramento contínuo de glicose em tempo real para o diabetes Tipo 1 e para o diabetes Tipo 2 com insulinoterapia intensiva, o que apoia o alinhamento de prescrição e reembolso em diferentes ambientes.

Quais ambientes de usuário final são mais importantes no mercado de monitoramento contínuo de glicose da Coreia do Sul?

O uso residencial ou pessoal detém a maior participação, enquanto hospitais e clínicas estão crescendo rapidamente à medida que os protocolos de pacientes internados e o planejamento da alta incorporam dados contínuos.

Quais tendências demográficas moldam a demanda no mercado de monitoramento contínuo de glicose da Coreia do Sul?

Os adultos detêm a maior participação devido ao peso do diabetes Tipo 2, enquanto o uso pediátrico está crescendo mais rapidamente em razão do forte suporte de cuidadores, da utilidade dos alertas e do acesso melhorado.

Quais inovações moldarão o mercado de monitoramento contínuo de glicose da Coreia do Sul nos próximos anos?

Sistemas de malha fechada, sensores sem calibração com aquecimento mais rápido, capacidades de múltiplos analitos e integração mais robusta com fluxos de trabalho de telemonitoramento devem definir a diferenciação de produtos.

Página atualizada pela última vez em: