Tamanho e Participação do Mercado de Terminais POS do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais POS do Japão por Mordor Intelligence

O tamanho do Mercado de Terminais POS do Japão foi avaliado em USD 7,16 bilhões em 2025 e estima-se que cresça de USD 7,61 bilhões em 2026 para atingir USD 8,82 bilhões até 2031, a um CAGR de 3% durante o período de previsão (2026-2031). O forte apoio governamental para uma taxa de pagamentos sem dinheiro de 40%, a crescente preferência por pagamentos sem contato em viagens e no varejo de serviço rápido, e os compromissos dos fornecedores com análises de borda impulsionadas por IA combinam-se para manter a curva de crescimento intacta. A rápida integração do cartão My-Number amplia a base de usuários e aprofunda os requisitos funcionais, levando os comerciantes a preferir terminais que integram verificação de identidade com aceitação de pagamentos. A estabilização do fornecimento de semicondutores desde o final de 2024 reduz os prazos de entrega, permitindo que os varejistas acelerem projetos de atualização que haviam sido paralisados durante a prolongada escassez de chips.[1]JEITA, "Perspectiva do Mercado de Semicondutores e Recuperação da Cadeia de Suprimentos," jeita.or.jp O avanço da cobertura 5G impulsiona ainda mais o desempenho dos terminais POS móveis, permitindo sincronização em nuvem e análises em tempo real mesmo em áreas anteriormente mal atendidas. Esses fatores interligados consolidam a trajetória ascendente do mercado de terminais POS do Japão, ao mesmo tempo que oferecem pontos de entrada diferenciados tanto para especialistas em hardware quanto em software.

Principais Conclusões do Relatório

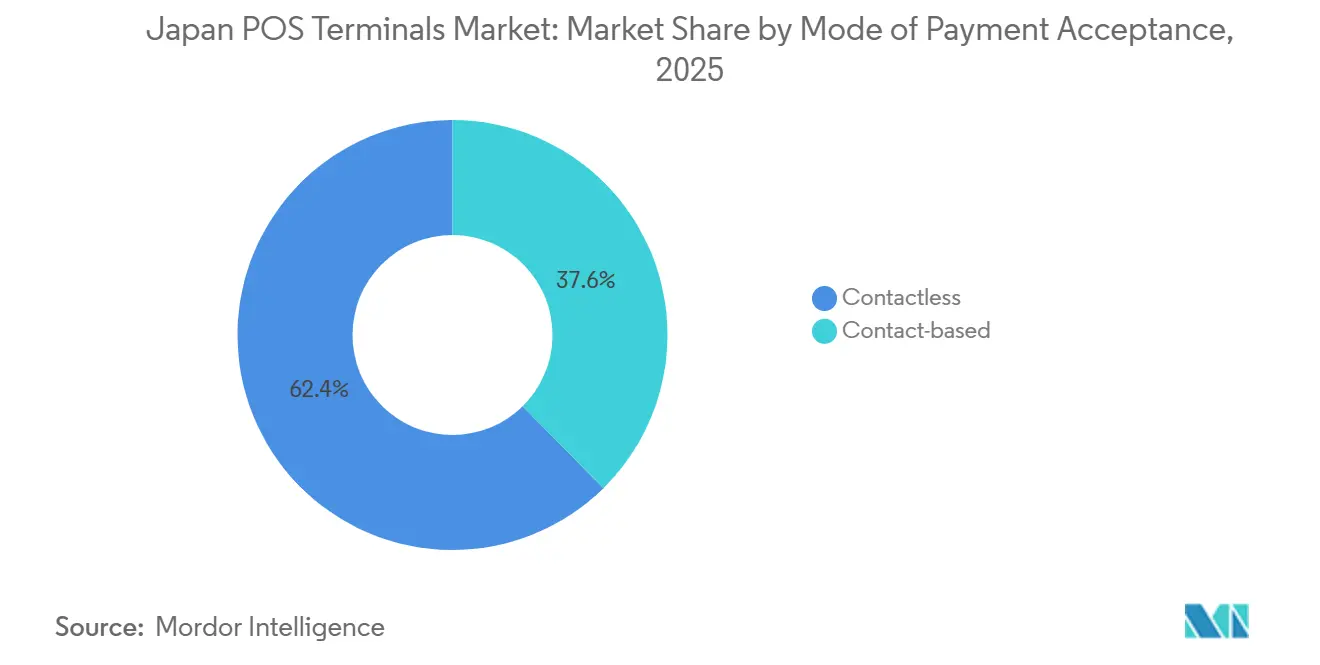

- Por modo de pagamento, as soluções sem contato detinham 62,38% da participação do mercado de terminais POS do Japão em 2025 e estão projetadas para registrar um CAGR de 4,70% até 2031.

- Por tipo de POS, os sistemas de ponto de venda fixo detinham 71,71% da participação do tamanho do mercado de terminais POS do Japão em 2025, e os sistemas de ponto de venda móvel e portátil estão previstos para expandir a um CAGR de 5,76% entre 2026-2031.

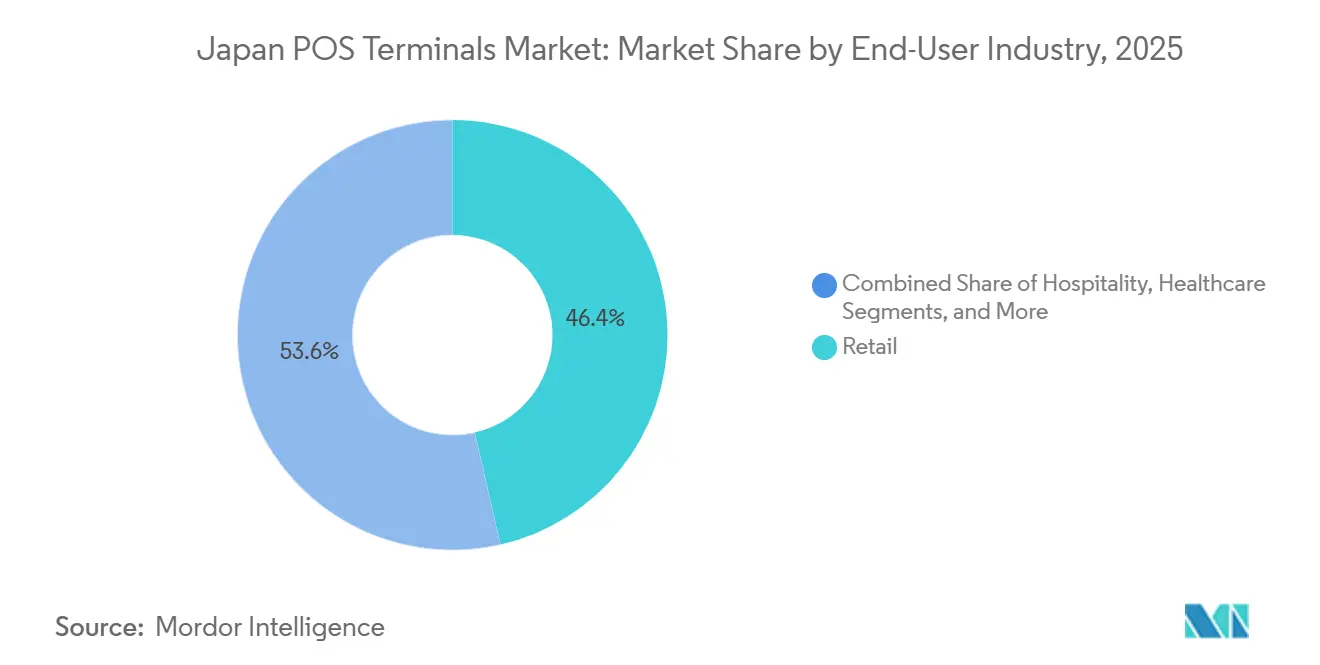

- Por usuário final, o varejo representou 46,39% da participação na receita em 2025 no mercado de terminais POS do Japão, e espera-se que a saúde avance a um CAGR de 4,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Terminais POS do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da adoção de POS móvel (m-POS) entre pequenas e médias empresas | +2.1% | Nacional, com concentração em centros urbanos | Médio prazo (2-4 anos) |

| Aumento nos programas de incentivo ao pagamento sem dinheiro vinculados ao cartão "My-Number" | +1.8% | Nacional, com ganhos iniciais em lojas de conveniência e instalações médicas | Curto prazo (≤ 2 anos) |

| Crescimento da estrutura de interoperabilidade de QR code (JPQR) | +1.5% | Nacional, com expansão transfronteiriça na ASEAN | Médio prazo (2-4 anos) |

| Ciclo de atualização impulsionado pelo prazo de conformidade com o PCI PTS v6.0 | +1.3% | Nacional, afetando todos os comerciantes que aceitam cartões | Curto prazo (≤ 2 anos) |

| Integração do POS com plataformas de compras isentas de impostos para o turismo receptivo | +0.9% | Nacional, com concentração em destinos turísticos | Médio prazo (2-4 anos) |

| Análises de prevenção de perdas impulsionadas por IA incorporadas nos terminais POS | +0.7% | Nacional, principalmente nos setores de varejo e hotelaria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Adoção de POS Móvel entre Pequenas e Médias Empresas

As instalações de POS móvel cresceram de 99.000 lojas em 2015 para 350.000 lojas até 2020 e continuaram crescendo à medida que pequenos e médios comerciantes buscam ferramentas digitais econômicas. O roteiro "next stera" do Sumitomo Mitsui Card busca 1 milhão de implantações até 2030, destacando a escala da demanda latente. O primeiro SoftPOS certificado MPoC do Japão, lançado por meio de uma aliança entre Soft Space e GMO Financial Gate, transforma smartphones comuns em dispositivos de pagamento seguros.[2]GMO Financial Gate, "Aliança de Capital Soft Space e GMO-FG," gmo-fg.com O apetite dos comerciantes é impulsionado por menores gastos com hardware, prazos de implantação mais curtos e análises de valor agregado que os terminais fixos têm dificuldade em igualar. A pressão regulatória aponta na mesma direção, pois o PCI DSS v4.0 incentiva a orquestração em nuvem em detrimento do software local. Juntos, a economia e a conformidade convergem para manter o POS móvel no centro da expansão do mercado de terminais POS do Japão.

Aumento nos Programas de Incentivo ao Pagamento Sem Dinheiro Vinculados ao Cartão My-Number

O Gabinete do Governo tem como meta uma taxa de pagamentos sem dinheiro de 40% até 2025 e canaliza subsídios para terminais capazes de autenticar cartões My-Number. Os hospitais recebem suporte dedicado para substituir máquinas legadas, de modo que dados de seguro, verificações de identidade e fluxos de pagamento se integrem em uma única tela. As redes de lojas de conveniência acompanham o impulso, modernizando milhares de caixas para aceitar verificação de identidade baseada em cartão no momento do pagamento. Os governos locais executam campanhas de QR code adaptadas para idosos, reduzindo a complexidade percebida e estimulando atualizações de terminais em farmácias comunitárias e mercearias locais. A funcionalidade agora se estende ao relatório fiscal automatizado e à agregação de fidelidade, impondo novas exigências de desempenho aos processadores, memória e módulos de criptografia em cada dispositivo. Como resultado, o mercado de terminais POS do Japão registra um impulso duradouro ancorado não nos ciclos padrão de gastos do consumidor, mas na modernização financiada com recursos públicos.

Crescimento da Estrutura de Interoperabilidade de QR Code (JPQR)

O roteiro do JPQR em direção à plena integração com a ASEAN até 2025 obriga os comerciantes japoneses a decodificar múltiplos formatos de QR code e liquidar em diversas moedas.[3]Associação Japonesa de Serviços de Pagamento, "Estrutura JPQR e Expansão na ASEAN," j-psa.or.jp Operadores de máquinas de venda automática, centros de viagens e varejistas de luxo atualizam o firmware para processar esquemas domésticos ao lado do NETS de Singapura ou do PromptPay da Tailândia. As reformas de compras isentas de impostos previstas para 2026 também exigem a captura de número de série pelo POS para o desembaraço aduaneiro, acrescentando mais um elemento de conformidade a cada leitura. Os fabricantes de terminais respondem incorporando sensores de imagem mais rápidos e otimizando bibliotecas de decodificação de QR code para que os tempos de leitura se aproximem da conveniência do pagamento por aproximação. O alcance da estrutura nos setores de transporte e hotelaria amplia o volume total endereçável além do varejo, inserindo o mercado de terminais POS do Japão mais profundamente no comércio experiencial que depende da aceitação ágil de QR code.

Ciclo de Atualização Impulsionado pelo Prazo de Conformidade com o PCI PTS v6.0

As aprovações do PCI PTS v5.0 expiram em 2029, mas os grandes varejistas do Japão enfrentam um prazo de abril de 2026 para migrar para o hardware v6.0. Algoritmos de criptografia, invólucros à prova de adulteração e processos seguros de injeção de chaves são todos aprimorados, tornando obsoletos muitos terminais anteriores a 2020. A Toshiba Tec já registrou projetos de substituição totalizando 100.000 unidades para grandes redes e prevê outra onda assim que os comerciantes de médio porte bloqueiem seus orçamentos. Embora o mandato aumente o capex de curto prazo, ele proporciona um fluxo de pedidos previsível para fornecedores em conformidade e eleva as barreiras de entrada para importações de baixo custo que carecem de certificação doméstica. O mercado de terminais POS do Japão, portanto, desfruta de um impulso regulatório que reforça os ciclos de atualização tecnológica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação das regulamentações domésticas de localização de dados | -1.2% | Nacional, afetando soluções de POS baseadas em nuvem | Médio prazo (2-4 anos) |

| Preferência persistente por dinheiro em espécie entre os cidadãos idosos | -0.8% | Nacional, com maior impacto em áreas rurais | Longo prazo (≥ 4 anos) |

| Volatilidade na cadeia de suprimentos de semicondutores após 2025 | -0.6% | Nacional, com dependências da cadeia de suprimentos na APAC | Curto prazo (≤ 2 anos) |

| Aumento do custo total de propriedade para POS omnicanal | -0.5% | Nacional, afetando principalmente grandes redes de varejo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Persistente por Dinheiro em Espécie entre os Cidadãos Idosos

O Japão registrou uma taxa nacional de pagamentos sem dinheiro de 39,3% em 2023, mas a divergência por faixa etária permanece acentuada, pois os idosos se apegam ao dinheiro físico.[4]NIRA, "Pesquisa de Adoção de Pagamentos Sem Dinheiro," nira.or.jp Pesquisas mostram que a adoção de QR code chega a 35% entre a faixa etária de 18 a 29 anos, mas fica mais de dez pontos percentuais abaixo para os maiores de 60 anos. Os comerciantes rurais, portanto, hesitam em investir em terminais avançados quando o uso pode permanecer baixo por anos. As autoridades locais testam campanhas de QR code com cupons para atrair compradores mais velhos, mas o sucesso varia por prefeitura. Os fornecedores compensam adicionando teclas táteis e telas com fontes maiores, elevando os custos da lista de materiais e reduzindo as margens brutas. Consequentemente, embora o crescimento geral permaneça intacto, o mercado de terminais POS do Japão precisa lidar com uma cultura de dinheiro em espécie enraizada que drena o impulso fora das zonas metropolitanas.

Intensificação das Regulamentações Domésticas de Localização de Dados

A nova orientação da Agência de Serviços Financeiros estabelece que os dados de pagamento devem residir em solo japonês ou em servidores que atendam à governança de segurança equivalente. Os provedores globais de nuvem constroem zonas domésticas ou fazem parcerias com operadoras locais, acrescentando despesas e sobrecarga operacional. Os fornecedores de SoftPOS que dependem de processamento no exterior agora reestruturaram suas arquiteturas, atrasando o lançamento de produtos. Os comerciantes enfrentam taxas mensais mais altas para análises em nuvem, reduzindo o apetite por pacotes avançados de software. A clareza na aplicação também permanece fluida nos segmentos de crédito, pré-pago e QR, criando ambiguidade jurídica que retarda as decisões de aquisição. Essas fricções reduzem pontos de crescimento do mercado de terminais POS do Japão, especialmente nos segmentos de microcomercializantes que priorizam baixo custo operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aceitação de Pagamento: O Rápido Impulso Sem Contato Reduz a Diferença

A aceitação sem contato detinha uma participação de 62,38% do mercado de terminais POS do Japão em 2025 e agora cresce a um CAGR de 4,70%, permeando máquinas de venda automática, transporte e estabelecimentos de serviço rápido. Iniciativas como a implantação de leitores sem contato em 20.000 máquinas de venda automática ME-20 por ano demonstram como as atualizações de firmware podem modernizar bases instaladas extensas sem substituição total. Uma vez amortizado o investimento inicial em hardware, os comerciantes observam ganhos de rendimento que se traduzem em maiores volumes de transações por loja. Os consumidores relatam preferência pelo pagamento por aproximação abaixo de USD 40, acelerando a formação de hábitos. À medida que a tokenização EMV amadurece, o pagamento sem contato também se estende a categorias de ticket médio, reduzindo a dominância do pagamento por contato.

No horizonte, o QR code e o pagamento sem contato podem convergir à medida que os terminais gerenciam entradas NFC e de câmera na mesma placa. Os fornecedores integram leitores duplos mais roteamento de software que seleciona o canal ideal dependendo do esquema de cartão ou carteira utilizado. Esse design multimodal permite que as redes se protejam contra as preferências em evolução dos consumidores, ao mesmo tempo que controlam os gastos de capital. Como os projetos de atualização agora visam ciclos de vida de 7 anos, o firmware compatível com o futuro prova ser um fator decisivo de compra. Essas escolhas de design recalibrarão o equilíbrio entre pagamento por contato e sem contato até 2031, sustentando a reordenação constante dentro do mercado de terminais POS do Japão.

Por Tipo de POS: A Flexibilidade Móvel Reformula a Economia de Implantação

Os sistemas de Ponto de Venda Fixo acumularam 71,71% da receita de 2025, refletindo raízes profundas em lojas de departamentos e redes de supermercados que exigem processamento de alta velocidade e integração estreita com ERP. Novos fatores de forma estão se aproximando; os sistemas de Ponto de Venda móvel e portátil crescerão 5,76% ao ano, catalisados por modelos SoftPOS onde o único hardware é um smartphone comum. O stera tap do GMO Financial Gate é um exemplo emblemático, permitindo que grandes adquirentes integrem microcomercializantes por meio de um download de aplicativo em vez de um dispositivo alugado. Para setores de serviços como reparos domésticos ou eventos ao ar livre, essa mobilidade libera os funcionários dos balcões, reduz os tempos de fila e captura vendas incrementais.

Os dispositivos fixos, no entanto, evoluem. A Toshiba Global Commerce Solutions apresentou o TCx 820 com seis tamanhos de tela e o quiosque MxP Vision que combina visão computacional com reconhecimento de itens por IA. Esses sistemas abordam tendências de gestão de perdas e autoatendimento que estão além das capacidades de um smartphone. Consequentemente, ambas as categorias coexistem, com o POS móvel ampliando o alcance dos comerciantes e as unidades fixas aprofundando a funcionalidade por metro quadrado. O mercado de terminais POS do Japão, portanto, não pivota de uma tecnologia para outra, mas em direção a uma pilha em camadas onde o POS móvel e o fixo se complementam dependendo do valor do ticket, do segmento vertical e do formato da loja.

Por Setor de Usuário Final: A Saúde Avança com Atualizações Apoiadas por Subsídios

O varejo capturou 46,39% da receita de 2025, pois lojas de conveniência, lojas de departamentos e drogarias renovaram seus parques para habilitar fluxos omnicanal de compra e retirada. No entanto, espera-se que a saúde supere todos os outros segmentos verticais a um CAGR de 4,42%, impulsionada por subsídios que compensam o custo dos terminais compatíveis com o cartão My-Number. Clínicas e farmácias que correm para cumprir os prazos de política de 2025 devem incorporar leitores de cartão mais módulos de identificação segura que vinculam dados de tratamento a registros de pagamento. Os fornecedores oferecem unidades modulares com complementos de código de barras, NFC e impressão digital, garantindo compatibilidade futura com camadas regulatórias adicionais.

O setor de viagens e hotelaria também se recupera à medida que o turismo receptivo retorna aos níveis pré-pandemia. Os balcões de compras isentas de impostos exigem sistemas POS integrados com APIs de declaração eletrônica aduaneira, e os hotéis buscam menus multilíngues para atender aos crescentes fluxos de visitantes da ASEAN e da Europa. Os centros de transporte integram SKUs de varejo nos ecossistemas de pagamento de transporte, ampliando a superfície de receita de cada terminal. Instituições de ensino e repartições governamentais formam uma longa cauda de adotantes emergentes à medida que os portais de serviços ao cidadão adicionam cobrança de taxas por meio de pontos de acesso POS. Esses casos de uso cada vez mais amplos consolidam as curvas de demanda que manterão o setor de terminais POS do Japão em expansão mesmo após a desaceleração dos ciclos de substituição no varejo.

Análise Geográfica

Tóquio e Osaka dominam as instalações de unidades devido à densa concentração de comerciantes, ao fluxo sustentado de turistas e ao engajamento precoce com pilotos de 5G e IA de borda. Os operadores de redes preferem testar novas pilhas de POS aqui antes de implantá-las em todo o país. O sucesso do piloto de IA de borda da 7-Eleven em 500 lojas no Kanto ilustrou como a velocidade de dados urbana pode desbloquear serviços em camadas que dependem de processamento de imagem em frações de segundo.

Cidades regionais como Fukuoka e Sapporo seguem atrás, impulsionadas por subsídios locais que espelham as metas nacionais de pagamentos sem dinheiro. Sua participação em transações sem contato está crescendo mais rapidamente do que a média nacional, embora a partir de uma base menor, demonstrando convergência no médio prazo. As prefeituras rurais permanecem redutos do dinheiro em espécie, dada a maior proporção de idosos; assim, os comerciantes mantêm caixas híbridos que conciliam gavetas de dinheiro com leitores de QR code e cartões IC. As restrições de fornecimento no início de 2024 atrasaram a emissão de cartões para redes de transporte rurais, retardando a aquisição de POS associada até que o fornecimento de chips melhorasse em setembro de 2024.

Olhando para o futuro, as reformas das estações do Shinkansen e a Expo 2025 Osaka devem injetar grandes pedidos de terminais vinculados a concessões de varejo, bilheteria e suítes de hotelaria. Os cinturões de turismo costeiro visam um checkout sem atrito e isento de impostos até 2026, promovendo investimentos em terminais multilíngues e compatíveis com compras isentas de impostos. Enquanto isso, cooperativas agrícolas que exploram o comércio eletrônico direto ao consumidor estão testando POS portátil para feiras de agricultores, ilustrando como setores periféricos ampliam a pegada geográfica do mercado de terminais POS do Japão.

Cenário Competitivo

A Toshiba Tec detém cerca de 50% da participação doméstica, aproveitando a plataforma ELERA, que adicionou 200 empresas e 2.300 lojas ano a ano. Sua amplitude em hardware, middleware e serviços de campo atrai varejistas corporativos que exigem responsabilidade de fornecedor único. NCR, PAX Global e Samsung ocupam o próximo nível, com foco em nichos especializados, como quiosques de hotelaria ou dispositivos portáteis baseados em Android. O impulso competitivo centra-se na integração de análises de visão computacional, orquestração de fidelidade e painéis em nuvem que transformam fluxos de transações em insights operacionais.

Os participantes de SoftPOS perturbam o mercado pela base. A aliança entre GMO Financial Gate e Soft Space agiu rapidamente para obter o primeiro certificado MPoC do Japão, desbloqueando a aceitação por smartphone para microcomercializantes e criando pressão sobre as vendas de hardware de baixo custo. As fintechs locais NetStars e Recruit visam agrupar aquisição e marketing em aplicativos unificados, corroendo o valor detido pelas redes ISO tradicionais. Os fornecedores de semicondutores também avançam; a parceria da Qualcomm com a Toshiba Global Commerce Solutions empacota inferência de IA na borda, prometendo detecção de objetos em menos de 200 milissegundos para o autoatendimento.

Fusões e aquisições e joint ventures moldam o campo de batalha. A NEC desinvestiu sua unidade de hardware para a Nihon Mirai Capital, indicando uma mudança para sobreposições de software em vez de fabricação de chassis. A Toshiba Tec investiu na TOUCH TO GO para obter capacidade de micromercado não tripulado, estendendo seu alcance para formatos de pegar e ir. As contagens convencionais de dispositivos, portanto, contam apenas parte da história; o valor estratégico acumula-se para as empresas que integram terminais, nuvem e IA. À medida que a consolidação avança, o mercado de terminais POS do Japão parece encaminhado para uma concentração moderada no médio prazo.

Líderes do Setor de Terminais POS do Japão

NEC Corporation

NCR Corporation

Uniwell Corporation

PAX Global Technology Limited

Sharp Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Toshiba Global Commerce Solutions fez parceria com a Qualcomm Technologies para incorporar processamento de IA de borda nos caixas de POS de varejo.

- Dezembro de 2024: A Mitsubishi UFJ Nicos começou a equipar 20.000 máquinas de venda automática ME-20 anualmente com leitores sem contato compatíveis com as quatro principais bandeiras de cartão.

- Setembro de 2024: A NEC concluiu a venda de seu negócio de hardware POS para a Nihon Mirai Capital.

- Julho de 2024: A NTT East e a Ministop pilotaram lojas SMARTORE sem caixas, gerenciando 500 SKUs por meio de checkout com visão computacional.

Escopo do Relatório do Mercado de Terminais POS do Japão

Os terminais POS fixos incluem dispositivos como estações de trabalho baseadas em PC, nomeadamente terminais baseados em processador de classe PC e disponíveis em LAN. Além disso, dispositivos PC em Gaveta de Dinheiro (PCOCD) e autoatendimento (terminais não assistidos) fazem parte do escopo. Dispositivos móveis/portáteis, como tablets de todos os tamanhos e terminais portáteis com ou sem capacidades de processamento de pagamentos, são considerados.

O Mercado de Terminais POS do Japão é segmentado por tipo (sistemas de ponto de venda fixo, terminais de ponto de venda móvel portátil) e por setor de usuário final (varejo, hotelaria, saúde). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Baseado em Contato |

| Sem Contato |

| Sistemas de Ponto de Venda Fixo |

| Sistemas de Ponto de Venda Móvel / Portátil |

| Varejo |

| Hotelaria |

| Saúde |

| Transporte e Logística |

| Outros Setores de Usuário Final |

| Por Modo de Aceitação de Pagamento | Baseado em Contato |

| Sem Contato | |

| Por Tipo de POS | Sistemas de Ponto de Venda Fixo |

| Sistemas de Ponto de Venda Móvel / Portátil | |

| Por Setor de Usuário Final | Varejo |

| Hotelaria | |

| Saúde | |

| Transporte e Logística | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terminais POS do Japão?

O tamanho do mercado de terminais POS do Japão era de USD 7,61 bilhões em 2026 e está no caminho certo para atingir USD 8,82 bilhões até 2031.

Qual CAGR é esperado para os terminais POS no Japão até 2031?

A receita está projetada para crescer a um robusto CAGR de 3,00% durante 2026-2031.

Qual modo de pagamento está crescendo mais rapidamente nas lojas japonesas?

As transações sem contato estão se expandindo a um CAGR de 4,70% graças às implantações em máquinas de venda automática, transporte e serviço rápido.

Por que a saúde é um segmento vertical de alto crescimento para fornecedores de POS no Japão?

Os subsídios governamentais para a integração do cartão My-Number impulsionam clínicas e farmácias a realizar atualizações, gerando um CAGR de 4,42% nas implantações de saúde.

Como a regulamentação está moldando os ciclos de substituição de terminais?

O prazo do PCI PTS v6.0 obriga os comerciantes a substituir dispositivos não conformes até 2026, desencadeando uma pronunciada onda de atualizações.

Página atualizada pela última vez em: