Tamanho e Participação do Mercado de Equipamentos para Fabricação de Pneus no Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

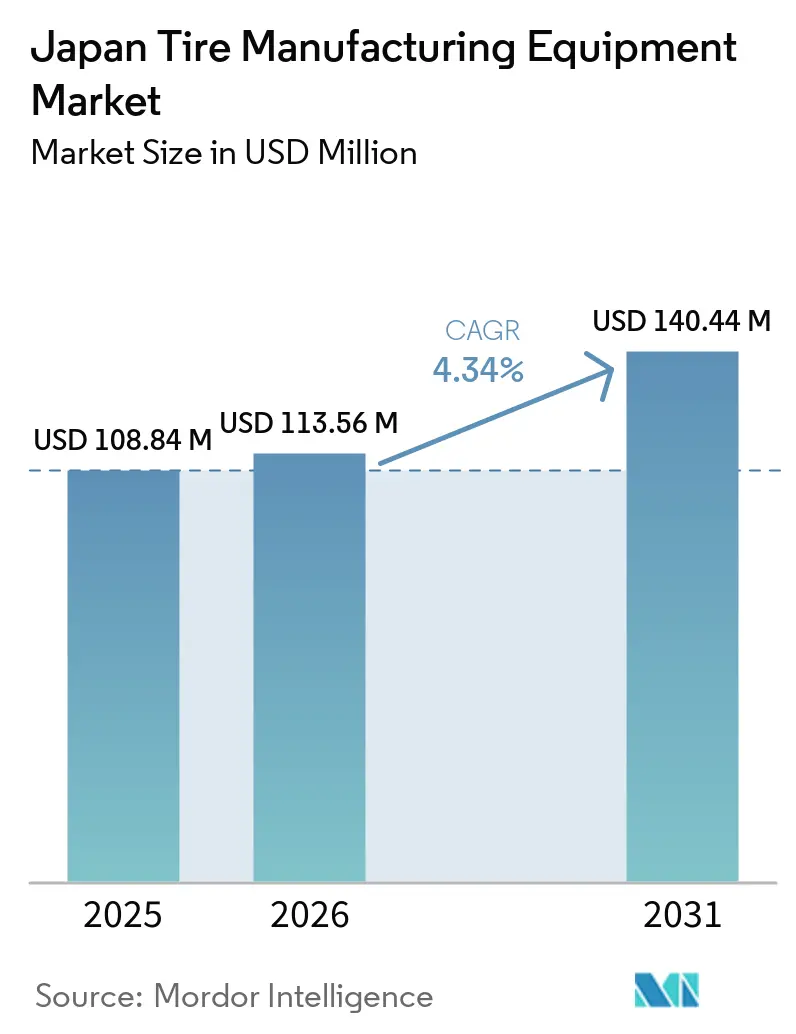

| Tamanho do mercado no ano base (2025) | 108.84 Milhões de dólares |

| Tamanho do Mercado (2026) | 113.56 Milhões de dólares |

| Tamanho do Mercado (2031) | 140.44 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Fabricação de Pneus no Japão por Mordor Intelligence

O tamanho do mercado japonês de equipamentos para fabricação de pneus está projetado para expandir de USD 108,84 milhões em 2025 e USD 113,56 milhões em 2026 para USD 140,44 milhões até 2031, registrando um CAGR de 4,34% entre 2026 e 2031. As mudanças domésticas em direção a veículos elétricos (VEs) e pneus de alto desempenho estão impulsionando o momentum, enfatizando a necessidade de tolerâncias dimensionais mais rigorosas, menor resistência ao rolamento e capacidades integradas de sensores. Em vez de estabelecer novas fábricas, os fabricantes japoneses estão modernizando linhas de produção mais antigas com controles de Indústria 4.0, hidráulica energeticamente eficiente e sistemas de inspeção automatizados, maximizando o valor de suas configurações atuais. Por exemplo, a Bridgestone está implementando sua tecnologia de composto ENLITEN e a Arquitetura Modular Comum Bridgestone (BCMA) em várias de suas plantas mais antigas de veículos de passeio, destacando uma tendência de priorizar melhorias incrementais em detrimento de novas construções.

Principais Conclusões do Relatório

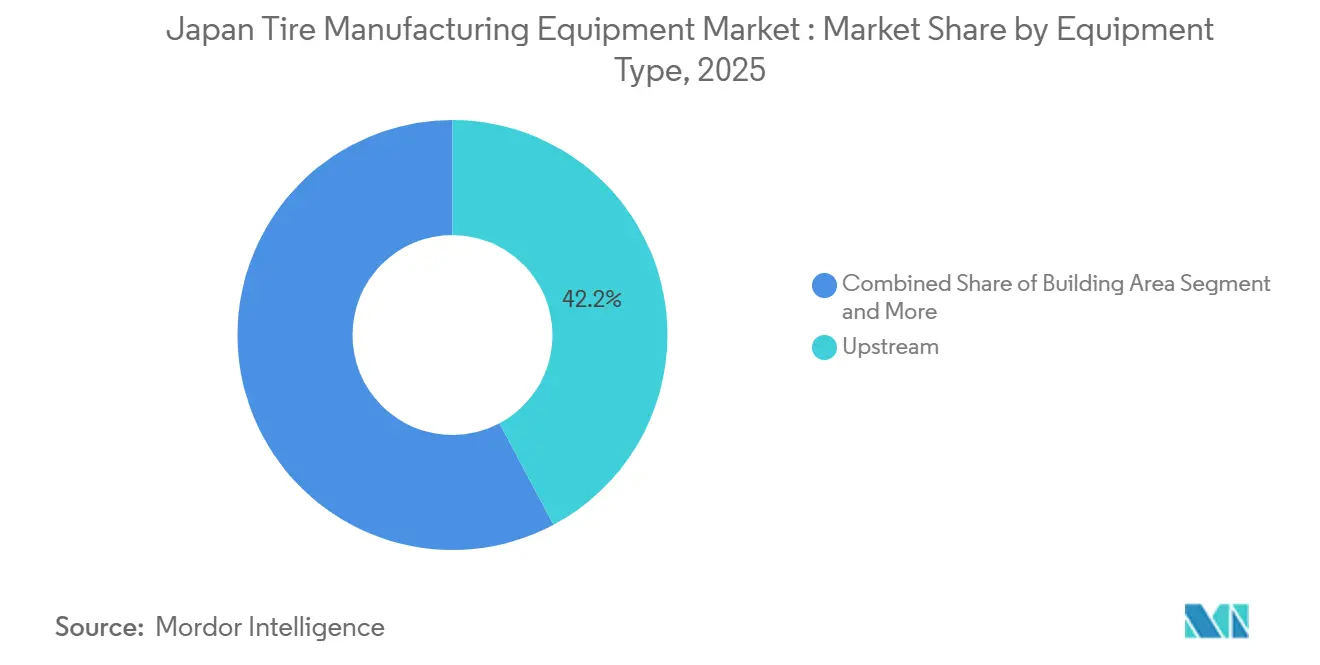

- Por tipo de equipamento, as máquinas upstream representaram 42,21% da participação do mercado japonês de equipamentos para fabricação de pneus em 2025, enquanto os equipamentos de cura e inspeção estão projetados para avançar a um CAGR de 6,22% até 2031.

- Por design de pneu, a tecnologia radial dominou o mercado japonês de equipamentos para fabricação de pneus em 2025, com uma participação de 89,22%, e deve crescer a um CAGR de 6,39% até 2031.

- Por tipo de veículo, as linhas de pneus para veículos de passeio lideraram o mercado japonês de equipamentos para fabricação de pneus com 48,65% de participação em 2025, enquanto os veículos off-road devem ser o subsegmento de crescimento mais rápido com um CAGR de 7,21% até 2031.

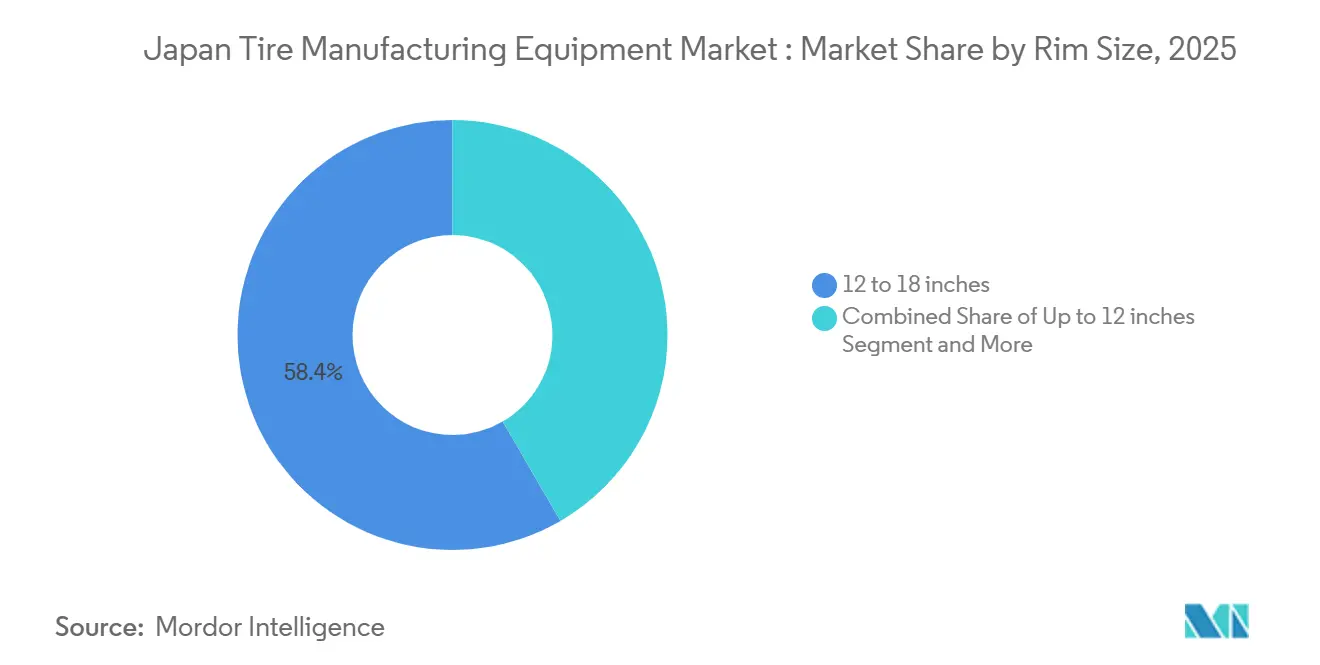

- Por tamanho de aro, o segmento de 12 a 18 polegadas capturou 58,37% do mercado japonês de equipamentos para fabricação de pneus em 2025, porém os equipamentos para aros acima de 18 polegadas estão programados para avançar a um CAGR de 7,89% até 2031, à medida que SUVs e VEs premium proliferam.

- Por usuário final, os fabricantes de equipamentos originais representaram 61,27% da participação do mercado japonês de equipamentos para fabricação de pneus em 2025. Ainda assim, os compradores de reposição e pós-venda estão projetados para crescer mais rapidamente a um CAGR de 6,82% até 2031, à medida que o envelhecimento dos veículos domésticos exige a substituição constante de pneus.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Equipamentos para Fabricação de Pneus no Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação da Indústria 4.0 no Japão | +1.2% | Nacional, concentrado nos principais polos de fabricação | Longo prazo (≥ 4 anos) |

| Demanda por Pneus Energeticamente Eficientes e de Alto Desempenho | +1.5% | Japão, com repercussão nos mercados de exportação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Equipamentos Modulares para Personalização de Pneus para VEs/VADs | +1.1% | Japão, com potencial de exportação de tecnologia | Médio prazo (2-4 anos) |

| Nova Tecnologia de Mistura para Compostos de Borracha Sustentáveis | +0.9% | Japão, com oportunidades globais de licenciamento de tecnologia | Longo prazo (≥ 4 anos) |

| Expansões de Capacidade pelos Principais Fabricantes de Pneus Japoneses | +0.8% | Doméstico no Japão, com implicações estratégicas no exterior | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais para Maquinário Energeticamente Eficiente | +0.6% | Nacional, com clusters de fabricação regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Pneus Energeticamente Eficientes e de Alto Desempenho

Os pneus para veículos elétricos e híbridos devem equilibrar baixa resistência ao rolamento com classificações de carga mais elevadas. Essa necessidade leva os fabricantes a adotar bandas ricas em sílica e manter tolerâncias de calandragem. O composto ENLITEN da Bridgestone exemplifica essa mudança no setor, exigindo cabeçotes de coextrusão para gerenciar a variação de durômetro entre as camadas da banda de rodagem [1]"ENLITEN—O Novo Premium na Era dos VEs," Bridgestone Corporation, bridgestone.com. Enquanto isso, a Yokohama Rubber está investindo em uma linha de automobilismo para aumentar a capacidade. Essa expansão destaca a crescente demanda por prensas de cura de precisão. Os pneus desenvolvidos para VEs agora apresentam bolsos para sensores com chips RFID e monitoramento de pressão de pneus. Essas inovações não apenas melhoram o desempenho do veículo, mas também prolongam os ciclos de substituição das máquinas tradicionais de construção e corte. Em resposta, os fornecedores de equipamentos estão lançando ferramentas avançadas, como cortadores de viés guiados a laser e extrusoras de banda de rodagem acionadas por servo, ambas com precisão em nível de mícron. Além disso, copolímeros à base de enxofre de origem biológica produzidos em escala piloto estão alcançando uma redução na resistência ao rolamento. No entanto, esses copolímeros modificam a cinética de cura, exigindo atualizações nas misturadoras para processamento em temperaturas mais baixas, a fim de evitar a queima prematura.

Automação e Adoção da Indústria 4.0 nas Plantas de Pneus Japonesas

A Sumitomo Rubber implantou um sistema de execução de manufatura (MES) Hitachi–PTC em sua instalação de Shirakawa. Esse sistema agrega dados em tempo real de misturadoras, extrusoras, construtoras e prensas, levando a uma redução significativa no tempo de inatividade não planejado[2]"Sumitomo Rubber Adota a Plataforma MES Hitachi & PTC," Sumitomo Rubber Industries, srigroup.co.jp. O módulo BCMA da Bridgestone aprimora ainda mais a eficiência, reduzindo substancialmente o tempo de troca. Isso permite que uma única máquina de construção alterne perfeitamente entre SKUs sem trocas manuais de tambor. A Kobe Steel está promovendo kits de sensores IoT de instalação simples que transmitem dados sobre torque, viscosidade e temperatura para painéis de IA baseados em nuvem. Esses ciclos otimizados digitalmente já alcançaram economias de energia notáveis por lote de mistura. Embora as novas máquinas venham equipadas com sensores integrados, uma grande parte das máquinas existentes no Japão foi instalada anteriormente, apresentando uma oportunidade significativa de modernização. As opções de financiamento estão se tornando mais acessíveis, especialmente com os subsídios do Ministério da Economia, Comércio e Indústria cobrindo uma parte dos equipamentos energeticamente eficientes qualificados. Esse suporte reduziu significativamente o período de retorno do investimento.

Equipamentos Modulares Flexíveis para Personalização de Pneus para VEs/VADs

À medida que os veículos autônomos se aproximam de uma vida útil mais longa, a demanda por maior durabilidade e redução de ruído se intensifica. O HF Group introduziu construtoras de pneus reconfiguráveis, que agora estão sendo enviadas a clientes no Japão. Essas construtoras facilitam trocas rápidas de módulos para assentamento de talão e aplicação de lonas, reduzindo os tempos de troca de horas para meros minutos. A Bridgestone, em colaboração com a Einride, está incorporando sensores de nível telemático em pneus inteligentes para caminhões diretamente no ponto de fabricação. Essa inovação permitiu a integração de leitores RFID e caminhos condutores nas prensas, mantendo a cura uniforme. Embora os equipamentos modulares venham com um prêmio de preço, eles mitigam o risco de ativos obsoletos em meio às especificações em evolução dos VEs. Além disso, os primeiros adotantes estão experimentando moldes impressos em 3D, reduzindo os prazos de entrega e permitindo iterações rápidas em designs de banda de rodagem adaptados para trens de acionamento elétrico mais silenciosos.

Programas de Expansão de Capacidade pelos Principais OEMs

A Bridgestone fez um movimento significativo no setor de pneus, investindo pesadamente em pneus premium para veículos de passeio e pneus ultralargos para uso fora de estrada (OTR). Isso marca o maior investimento de uma única empresa no Japão nos últimos anos. Embora nenhum dos projetos aumente o volume total de pneus, ambos se concentram em melhorar a qualidade e a segurança dos produtos e em integrar capacidades avançadas de sensores embarcados. Enquanto isso, a Toyo Tires está prestes a investir em uma nova planta de pneus radiais para caminhões e ônibus (TBR), completa com linhas de produção de última geração. Esse roteiro estratégico ressalta uma demanda robusta por construtoras de grande diâmetro e unidades automatizadas de inspeção por raios X. Dado que a maioria dos projetos está modernizando instalações existentes em locais como Hikone, Tosu, Tochigi, Kitakyushu e Mishima, os fornecedores habilidosos em manobrar equipamentos, como prensas modulares, extrusoras empilháveis e enroladoras de talão compactas, por esses espaços restritos estão posicionados para obter uma vantagem estratégica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e Longo Retorno para Maquinário | -0.7% | Japão, com implicações para o financiamento de equipamentos | Médio prazo (2-4 anos) |

| Volatilidade nos Preços de Matérias-Primas | -0.5% | Japão, influenciado pelos mercados globais de commodities | Curto prazo (≤ 2 anos) |

| Limitações de Espaço nas Fábricas | -0.4% | Japão, concentrado em regiões de fabricação estabelecidas | Longo prazo (≥ 4 anos) |

| Aprovações Lentas do Ministério da Economia, Comércio e Indústria | -0.3% | Nacional, afetando fornecedores internacionais de equipamentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Longo Período de Retorno para Prensas de Cura

No Japão, uma prensa de cura hidráulica moderna equipada com etiquetagem RFID vem com um preço elevado. Quando a instalação é considerada, os custos aumentam ainda mais. As empresas de médio porte enfrentam horizontes de retorno prolongados. Essa duração não apenas supera os prazos padrão de financiamento, mas também se aproxima perigosamente dos cronogramas de obsolescência tecnológica. Embora modelos de arrendamento estejam disponíveis, eles continuam sendo uma raridade no Japão. Isso se deve em grande parte a uma preferência predominante pela propriedade direta, defendida tanto por fornecedores quanto por contadores. Como resultado, os OEMs maiores capitalizam nesse cenário, fazendo pedidos de múltiplas prensas para garantir descontos por volume.

Em contraste, os produtores menores se encontram em uma situação difícil, adiando substituições e prolongando a vida útil de suas prensas mais antigas por meio de contratos de serviço de terceiros. Essa divergência acentuada de abordagem amortece a demanda imediata por novas prensas. No entanto, ao mesmo tempo, amplifica o interesse em kits de modernização com sensores, software de manutenção preditiva e atualizações hidráulicas parciais.

Volatilidade nos Custos de Matérias-Primas Comprimindo os Orçamentos de Equipamentos

À medida que a produção declina nos principais países produtores, os preços à vista da borracha natural estão projetados para subir, superando os níveis anteriores. Em contraste, os preços da borracha sintética e do negro de fumo acompanham de perto as flutuações do petróleo bruto, com oscilações trimestrais significativas. Para os fabricantes de pneus, um aumento nos preços da borracha resulta em um desvio substancial do fluxo de caixa, fundos que poderiam ter sido alocados para investimentos em maquinário. Em resposta, os fabricantes estão deslocando seu foco para misturadoras e extrusoras que melhoram o rendimento do composto e minimizam o desperdício. Estão adiando investimentos em sistemas caros de construção e cura, pois o retorno sobre o investimento para esses sistemas está mais intimamente ligado à qualidade do produto do que às economias imediatas de material. Enquanto isso, os fornecedores estão tentando amortecer o impacto por meio de pagamentos diferidos e contratos baseados em desempenho vinculados a metas de economia de energia. No entanto, esses arranjos vêm com custos de monitoramento mais elevados e maior complexidade no gerenciamento de recebíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Dominância Upstream Impulsiona a Fabricação de Precisão

Em 2025, os ativos de mistura e preparação upstream representaram 42,21% do mercado japonês de equipamentos para fabricação de pneus. Essa dominância ressalta a demanda crescente por controle preciso de compostos, especialmente à medida que os pneus para veículos elétricos (VEs) se tornam cada vez mais comuns. Os projetos no mercado japonês de equipamentos para fabricação de pneus estão agora integrando cargas recicladas e biopolímeros nas linhas de mistura, garantindo ao mesmo tempo a uniformidade dos lotes. Os fornecedores também estão adotando análises de torque e alimentadores automáticos, cruciais para manter a viscosidade consistente necessária nas bandas de rodagem de baixa resistência ao rolamento.

Os sistemas de corte e inspeção estão projetados para expandir a um CAGR de 6,21% até 2031, superando todas as outras categorias. Esse crescimento é impulsionado por estações de corte guiadas por câmera, scanners de banda de rodagem por raios X e classificadores de defeitos baseados em IA, especialmente à medida que os OEMs impõem padrões de zero defeito para pneus em veículos autônomos. Além disso, sensores inteligentes portáteis estão sendo modernizados em tambores legados, permitindo que as plantas coletem dados de manutenção preditiva sem substituir equipamentos mais antigos. Essa capacidade é particularmente atraente para instalações com espaço limitado.

Por Design de Pneu: A Tecnologia Radial Mantém a Liderança de Mercado

A tecnologia de pneus radiais comandou 89,22% do mercado japonês de equipamentos para fabricação de pneus em 2025 e deve crescer a um CAGR de 6,39% até 2031, mantendo o mercado japonês de equipamentos para fabricação de pneus firmemente alinhado com a produção automotiva global com tendência radial. Os aplicadores de cinto acionados por servo agora garantem que o ângulo de cordas de 90 graus permaneça dentro de uma margem mínima, monitorando a tensão em tempo real. Essa precisão é crucial para atender às métricas de resistência ao rolamento especificadas pelos OEMs.

Detendo uma participação de mercado notável, o equipamento para pneus diagonais atende a segmentos especializados de agricultura, construção e motocicletas, com exportações direcionadas principalmente ao Sudeste Asiático. Embora o crescimento permaneça modesto devido aos volumes unitários limitados, fabricantes japoneses como a Kawata Engineering encontram lucratividade exportando cortadores de viés compactos, com preços significativamente mais baixos do que seus equivalentes radiais. Embora as regulamentações nacionais de sustentabilidade visem a cura de viés com uso intensivo de energia, potencialmente inibindo investimentos futuros, uma demanda de transição persiste à medida que os mercados emergentes gradualmente migram para a adoção de pneus radiais.

Por Tipo de Veículo: Veículos de Passeio Lideram Enquanto Veículos Off-Road Aceleram

O segmento de veículos de passeio representou 48,65% da participação de mercado de 2025 no mercado japonês de equipamentos para fabricação de pneus. A precisão de construção uniforme abaixo de 1 mm e os módulos com RFID integrado são agora padrão, refletindo acordos com OEMs como Toyota, Nissan e Honda. Os conjuntos de ferramentas se ajustam automaticamente entre as larguras de tambor para SKUs específicos, aumentando o rendimento sem reajustes manuais.

O segmento de veículos off-road deve crescer a um CAGR de 7,21%, impulsionado pela recuperação na construção e mineração. O mercado japonês de equipamentos para fabricação de pneus OTR está preparado para um crescimento significativo nos próximos anos. Com cada construtora OTR precificada tão alto, mesmo volumes de vendas modestos têm um impacto notável na receita geral. Enquanto isso, as máquinas para veículos comerciais médios e pesados, impulsionadas pela próxima planta TBR da Toyo, estão experimentando crescimento constante, posicionando-as entre os dois extremos.

Por Tamanho de Aro: Dominância na Faixa Intermediária com Crescimento Premium

A faixa de 12 a 18 polegadas representou 58,37% da participação de receita em 2025. Sua dominância decorre de sua ampla utilidade em sedãs de mercado de massa e vans de última milha, permitindo que uma prensa acomode dezenas de SKUs. No entanto, as vendas aumentam apenas levemente, em linha com os ciclos de substituição da frota de veículos envelhecida do Japão.

Os equipamentos para acima de 18 polegadas, por outro lado, estão preparados para acelerar a um CAGR de 7,89% até 2031. Os veículos elétricos (VEs) premium e os SUVs estão agora optando por rodas maiores. Esses pneus maiores vêm com um prêmio de preço significativo em comparação com seus equivalentes menores. Essa diferença de preço levou a margens de lucro mais amplas, justificando custos de capital mais elevados para as prensas. Por exemplo, a linha de automobilismo da Yokohama em Mishima está se concentrando em moldes maiores, com padrões assimétricos projetados para maior aderência lateral. Essa mudança estratégica tem efeitos consequentes nos processos upstream, particularmente nos módulos de enrolamento de talão e extração de banda de rodagem.

Por Usuário Final: Liderança dos OEMs com Aceleração do Pós-Venda

O segmento de OEMs representou 61,27% da participação do mercado japonês de equipamentos para fabricação de pneus em 2025, à medida que as montadoras renovam suas linhas de veículos híbridos e elétricos. Como cada pneu deve ser rastreado até um lote de construção, as fábricas estão comprando prensas integradas ao MES que imprimem códigos QR na cura, garantindo a rastreabilidade do berço ao túmulo sob a norma ISO 9001:2015.

O segmento de reposição/pós-venda deve expandir a uma taxa mais rápida, a um CAGR de 6,82% até 2031, à medida que os veículos domésticos envelhecem além de 8,7 anos. As plantas menores optam por prensas recondicionadas, gastando uma fração do custo de novas unidades. Elas complementam essas com análises baseadas em nuvem, maximizando o tempo de atividade de equipamentos mais antigos. Os fornecedores no setor japonês de equipamentos para fabricação de pneus agora oferecem máquinas de construção simplificadas com preços significativamente mais baixos do que os equivalentes de nível OEM, substituindo módulos servo por acionamentos mecânicos, ao mesmo tempo em que ainda acomodam kits IoT de instalação simples quando surgem oportunidades de subsídio.

Análise Geográfica

A produção de pneus japonesa e, portanto, a demanda por equipamentos, se concentra em três cinturões industriais que acompanham os históricos polos de montagem automotiva. O corredor de Kanto abriga a planta de Tochigi da Bridgestone e numerosos fornecedores de componentes, mantendo os raios de entrega curtos e permitindo uma logística just-in-time que minimiza os estoques de reserva. O cinturão de Chubu entrelaça o complexo de Mishima da Yokohama com o ecossistema de Nagoya da Toyota. Ao mesmo tempo, a região de Kyushu abriga as instalações de Tosu e Kitakyushu da Bridgestone, bem como uma cadeia de suprimentos emergente de VEs ancorada por fábricas de baterias e semicondutores.

Uma mentalidade de modernização em vez de realocação domina essas zonas maduras, porque as licenças para áreas já construídas são mais simples de obter do que as aprovações para novas construções em prefeituras costeiras ambientalmente sensíveis. A mão de obra qualificada também se concentra aqui; muitos operadores têm mais de 20 anos de experiência na calibração de enroladoras de talão e na configuração de perfis de cura, conhecimento tácito que levaria anos para ser replicado em outro lugar. A escassez de espaço leva os fabricantes de equipamentos a desenvolver extrusoras compactas empilhadas verticalmente e prensas servo-hidráulicas que cabem nas larguras de baias legadas.

A dinâmica de exportação opera na direção oposta. A Kobe Steel envia misturadoras para a Tailândia, Indonésia e Vietnã, aproveitando as credenciais de processo japonesas para penetrar em plantas em rápida expansão que atendem aos polos automotivos da ASEAN. Especialistas europeus como a VMI Holland instalam construtoras modulares no Japão para garantir mandatos de OEMs. No entanto, ainda enfrentam atrasos nos testes de conformidade do Ministério da Economia, Comércio e Indústria que prolongam os prazos de entrega em até um mês. Os fornecedores chineses estão ganhando participação apenas em segmentos sensíveis ao preço, principalmente linhas de pneus de reposição, porque sua vantagem de custo de capital de 20 a 30% desaparece quando auditorias de energia vinculadas a subsídios, atrasos alfandegários e lacunas no serviço pós-venda são considerados.

Cenário Competitivo

Os principais fornecedores, Kobe Steel, Mitsubishi Heavy Industries, VMI Holland, HF Mixing Group e Mesnac, controlam coletivamente uma parcela significativa do mercado, destacando um campo moderadamente concentrado. Os players japoneses, aproveitando a integração vertical e robustas redes de serviço doméstico, fortalecem suas posições de mercado. Por exemplo, a Kobe Steel integra misturadoras com sua produção proprietária de cordas de aço, enquanto a Mitsubishi comercializa tanto prensas quanto acionamentos hidráulicos. Enquanto isso, os concorrentes europeus enfatizam o design modular e a eficiência energética. Notavelmente, o HF Group destaca uma redução substancial no consumo de eletricidade por pneu em comparação com sua linha de base.

Os concorrentes chineses Mesnac e Guilin Rubber Machinery precificam agressivamente suas ofertas abaixo das dos players estabelecidos, visando clientes de nível médio com opções atraentes de financiamento agrupado por meio de parceiros comerciais japoneses. No entanto, sua incapacidade de fornecer dados de energia pré-certificados atrasa as aprovações do Ministério da Economia, Comércio e Indústria e dificulta sua entrada nas linhas de OEMs. Além disso, fornecedores de software de nova geração estão perturbando o cenário ao introduzir plataformas MES e de gêmeo digital que integram perfeitamente equipamentos de múltiplas marcas, desafiando a dominância dos sistemas de controle proprietários tradicionais.

O foco estratégico atual está em kits de modernização, controles de processo baseados em IA e contratos de serviço para garantir o fornecimento de peças a longo prazo. A Kobe Steel já está colhendo benefícios de sua iniciativa de atualização de sensores, impulsionando fluxos de receita de software. Concomitantemente, a VMI está testando serviços de moldes impressos em 3D, reduzindo significativamente as durações de prototipagem. No lado dos clientes, os gigantes do setor Bridgestone, Toyo Tires, Sumitomo e Yokohama não estão apenas direcionando os volumes de mercado, mas também pivotando para lotes menores de pneus para VEs e compostos ecológicos, remodelando os padrões de desempenho em todos os aspectos [3]"Toyo Tires Anuncia Plano de Médio Prazo," Japan Rubber Weekly, japanrubberweekly.com.

Líderes do Setor de Equipamentos para Fabricação de Pneus no Japão

Kobe Steel Ltd.

Mitsubishi Heavy Industries

HF Mixing Group

VMI Holland B.V.

Mesnac Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Toyo Tires revelou uma ousada iniciativa de capex, canalizando recursos para sistemas de produção de próxima geração e expandindo sua oferta de pneus radiais para caminhões e ônibus, um movimento que dobra seu orçamento anterior. Espera-se que esse desenvolvimento impacte significativamente o mercado de equipamentos para pneus, impulsionando a demanda por tecnologias e maquinário de fabricação avançados.

- Fevereiro de 2025: A Bridgestone Corporation (Bridgestone) anunciou sua intenção de estabelecer uma planta de demonstração piloto na cidade de Seki, localizada na Prefeitura de Gifu, Japão. Essa instalação será especializada na pirólise precisa de pneus em fim de vida útil, com o objetivo de extrair óleo derivado de pneus e negro de fumo reciclado. Espera-se que esse desenvolvimento influencie o mercado de equipamentos para pneus, impulsionando avanços na tecnologia de reciclagem química e promovendo práticas sustentáveis dentro do setor.

Escopo do Relatório do Mercado de Equipamentos para Fabricação de Pneus no Japão

O relatório do mercado japonês de equipamentos para fabricação de pneus é segmentado por tipo de equipamento (upstream, área de construção e cura & inspeção), design de pneu (diagonal e radial), tipo de veículo (motocicletas, triciclos, veículos de passeio, veículos comerciais leves, veículos comerciais médios e pesados e veículos off-road), tamanho de aro (até 12 polegadas, 12 a 18 polegadas e acima de 18 polegadas) e usuário final (fabricantes de equipamentos originais (OEMs) e reposição/pós-venda). As previsões de mercado são fornecidas em termos de valor (USD).

| Upstream (Misturadoras e Preparação de Componentes) | Máquinas de Mistura / Misturadoras de Borracha |

| Máquinas de Calandragem | |

| Máquinas de Extrusão | |

| Máquinas de Corte | |

| Outros (Unidades de Resfriamento, etc.) | |

| Área de Construção | Máquina de Enrolamento de Talão |

| Máquina de Construção de Pneus | |

| Outros (Máquina de Enrolamento de Tiras, etc.) | |

| Cura e Inspeção (Área de Testes) | Máquinas de Prensa de Cura |

| Máquinas de Pintura de Pneus | |

| Outros (Máquinas de Inspeção, etc.) |

| Diagonal |

| Radial |

| Motocicletas |

| Triciclos |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Veículos Off-Road |

| Até 12 Polegadas |

| 12 a 18 Polegadas |

| Acima de 18 Polegadas |

| Fabricantes de Equipamentos Originais (OEMs) |

| Reposição / Pós-Venda |

| Por Tipo de Equipamento | Upstream (Misturadoras e Preparação de Componentes) | Máquinas de Mistura / Misturadoras de Borracha |

| Máquinas de Calandragem | ||

| Máquinas de Extrusão | ||

| Máquinas de Corte | ||

| Outros (Unidades de Resfriamento, etc.) | ||

| Área de Construção | Máquina de Enrolamento de Talão | |

| Máquina de Construção de Pneus | ||

| Outros (Máquina de Enrolamento de Tiras, etc.) | ||

| Cura e Inspeção (Área de Testes) | Máquinas de Prensa de Cura | |

| Máquinas de Pintura de Pneus | ||

| Outros (Máquinas de Inspeção, etc.) | ||

| Por Design de Pneu | Diagonal | |

| Radial | ||

| Por Tipo de Veículo | Motocicletas | |

| Triciclos | ||

| Veículos de Passeio | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Veículos Off-Road | ||

| Por Tamanho de Aro | Até 12 Polegadas | |

| 12 a 18 Polegadas | ||

| Acima de 18 Polegadas | ||

| Por Usuário Final | Fabricantes de Equipamentos Originais (OEMs) | |

| Reposição / Pós-Venda | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para os equipamentos de fabricação de pneus do Japão até 2031?

A taxa de crescimento anual composta está prevista em 4,34% entre 2026 e 2031.

Qual segmento de equipamentos está se expandindo mais rapidamente?

Os sistemas de cura e inspeção automatizada estão avançando a um CAGR de 6,22%, superando o maquinário upstream e de área de construção.

Qual participação as máquinas de pneus radiais detêm na demanda atual de equipamentos?

Os equipamentos de construção radial comandaram 89,22% da receita de 2025 e continuam a crescer a um ritmo de 6,39%.

Por que o segmento de compradores do pós-venda está crescendo mais rapidamente do que a demanda dos OEMs?

A frota de veículos envelhecida do Japão e a preferência das pequenas lojas de pneus por kits de modernização de baixo custo estão acelerando as compras de equipamentos para o pós-venda a um CAGR de 6,82%.

O que impulsiona a demanda por equipamentos para aros acima de 18 polegadas?

O aumento das vendas de veículos premium e de alto desempenho exige pneus maiores e especializados que impulsionam os pedidos de equipamentos nessa classe de aro

Página atualizada pela última vez em: