Tamanho e Participação do Mercado de Grandes Eletrodomésticos do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

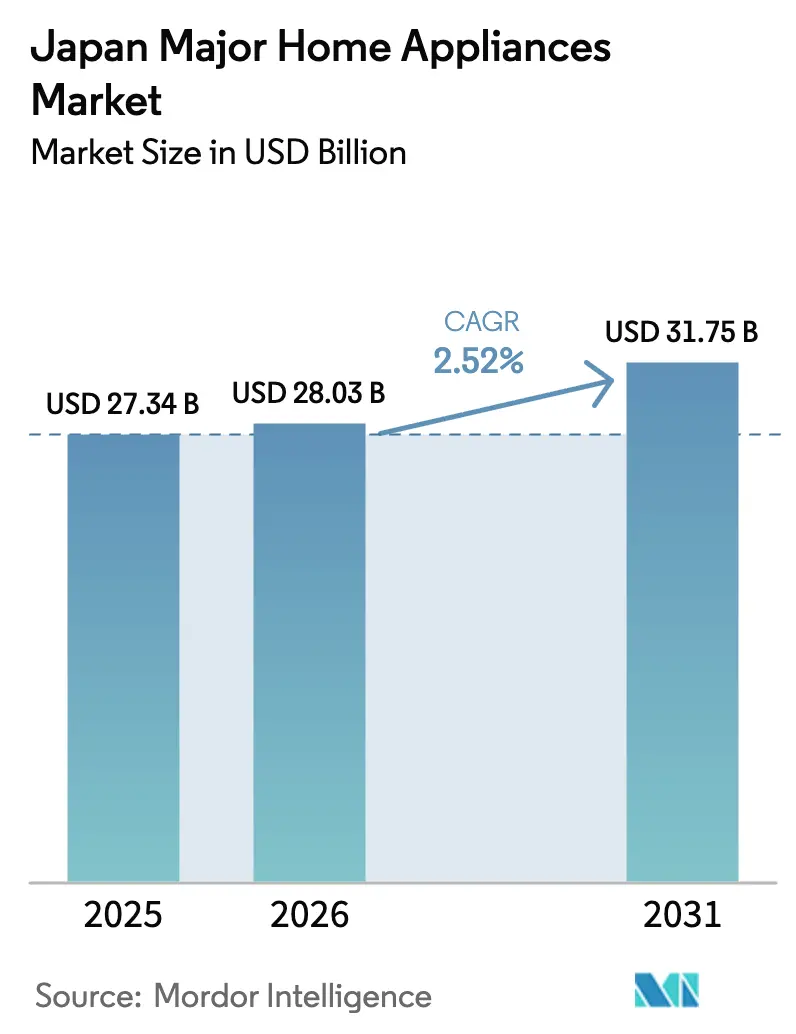

| Tamanho do mercado no ano base (2025) | 27.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.52% CAGR |

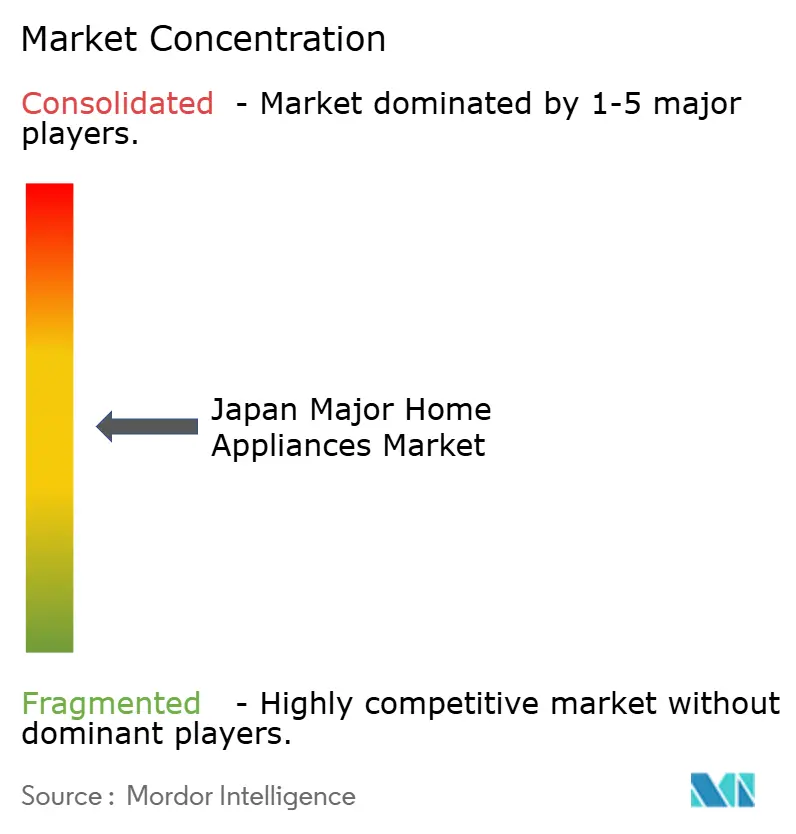

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Grandes Eletrodomésticos do Japão por Mordor Intelligence

O tamanho do mercado de grandes eletrodomésticos do Japão deve crescer de USD 27,34 bilhões em 2025 para USD 28,03 bilhões em 2026 e está previsto para atingir USD 31,75 bilhões até 2031 a um CAGR de 2,52% no período de 2026 a 2031. O aumento dos limites de eficiência energética e os subsídios direcionados estão orientando os ciclos de substituição para modelos em conformidade que equilibram custos operacionais mais baixos com recursos premium. O envelhecimento demográfico e os domicílios menores estão deslocando o design de produtos para eletrodomésticos compactos, habilitados por voz e mais fáceis de operar, que melhoram as rotinas diárias de idosos e moradores individuais. A adoção do comércio eletrônico mudou o comportamento de compra e as expectativas de entrega, e impulsionou os varejistas a expandir os modelos de clique e retire, envio da loja e sortimentos online selecionados. As implantações de redes inteligentes e a precificação por tempo de uso estão criando novo valor para eletrodomésticos conectados que podem flexibilizar o consumo para janelas fora do horário de pico. Em conjunto, essas mudanças sustentam um caminho constante de modernização para o mercado de grandes eletrodomésticos do Japão, mesmo que os volumes acompanhem a tendência demográfica mais ampla.

Principais Conclusões do Relatório

- Por tipo de produto, os refrigeradores lideraram com 27,71% da participação do mercado de grandes eletrodomésticos do Japão em 2025, enquanto as lava-louças devem expandir a um CAGR de 3,35% até 2031.

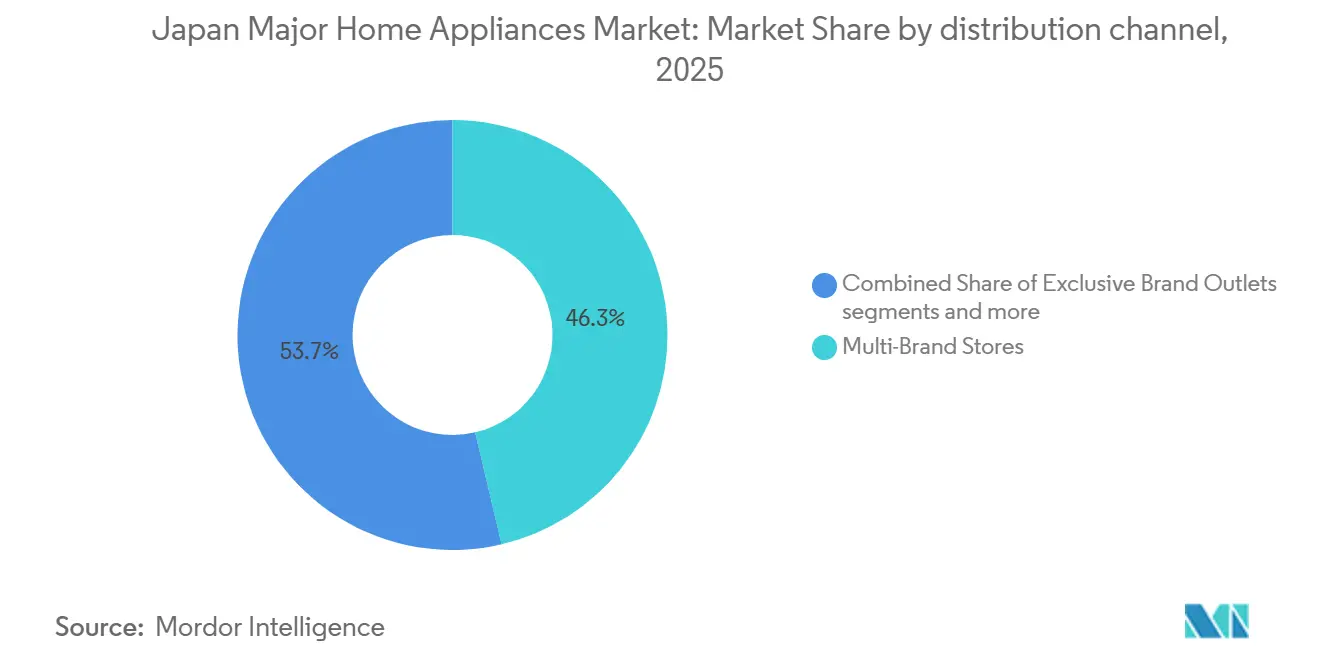

- Por canal de distribuição, as lojas multimarcas detinham 46,34% do valor do mercado de grandes eletrodomésticos do Japão em 2025, enquanto os canais online devem registrar o maior crescimento a um CAGR de 4,87% até 2031.

- Por geografia, a região de Kanto detinha 40,34% da participação do mercado de grandes eletrodomésticos do Japão em 2025, enquanto a região de Kansai deve registrar o crescimento mais rápido a um CAGR de 4,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Grandes Eletrodomésticos do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Turismo receptivo e aluguéis de curta duração | +0.3% | Kanto, Kansai e cidades de acesso nacional | Curto prazo (≤ 2 anos) |

| Padrões de energia Top Runner e subsídios | +0.8% | Nacional, mais forte em prefeituras urbanas com maior adoção em conformidade | Médio prazo (2 a 4 anos) |

| Micro-habitação urbana e demanda multifuncional | +0.4% | Tóquio, Osaka, expansão para Nagoia e Fukuoka | Longo prazo (≥ 4 anos) |

| Adoção de assinatura ou aluguel entre millennials | +0.2% | Nacional, ganhos iniciais em Tóquio, Yokohama, Osaka | Médio prazo (2 a 4 anos) |

| Implantação de rede inteligente para eletrodomésticos conectados | +0.5% | Expansão de Kanto para Kansai e Chubu | Longo prazo (≥ 4 anos) |

| Envelhecimento da população e substituição de unidades legadas | +0.4% | Nacional, pronunciado em Tohoku, Hokkaido, prefeituras rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Eficiência Energética "Top Runner" do Governo e Esquemas de Subsídios

O Programa Top Runner, pilar obrigatório de eficiência energética do Japão desde 1998, define metas tomando como referência o modelo mais eficiente em cada categoria e, em seguida, impõe um prazo de conformidade com média ponderada para os fabricantes. O programa referencia o desempenho em relação aos modelos líderes e impõe metas de média ponderada, o que eleva a linha de base para toda a categoria e mantém os ciclos de substituição vinculados aos marcos de conformidade. Os subsídios locais se somam aos incentivos nacionais e podem chegar a JPY 300.000, o que reduz o custo inicial para os consumidores e apoia a adoção mais rápida de modelos eficientes em 2024 e 2025. Essa abordagem beneficia as marcas que integram melhorias de eficiência em recursos centrados no usuário, como melhor conservação de alimentos e operação mais silenciosa em plantas baixas restritas. A ênfase na conectividade segura se destaca, com regras de segurança de IoT e rotulagem que favorecem os players com infraestrutura de conformidade e gerenciamento do ciclo de vida dos dispositivos. Essas estruturas de políticas sustentam o posicionamento premium para eletrodomésticos eficientes e conectados no mercado de grandes eletrodomésticos do Japão, o que estreita o vínculo entre regulamentação e roteiros de produtos[1]Agência Internacional de Energia, "Programa Top Runner, Políticas," Agência Internacional de Energia, iea.org.

Micro-Habitação Urbana Impulsionando a Demanda por Eletrodomésticos Multifuncionais

Os micro-apartamentos de Tóquio, alguns tão compactos quanto 9 metros quadrados, proliferaram à medida que as taxas de aluguel de quartos individuais dispararam 29% em relação ao ano anterior em 2025, levando os moradores conscientes dos custos a trocar metragem quadrada por localização e economia. Mais de 11% dos jovens de vinte e poucos anos de Tóquio agora ocupam unidades com menos de 6 tatames (~10 m²), e os domicílios unipessoais excedem 50% em toda a cidade[2]E-Housing, "Pequenos Apartamentos em Tóquio para Estrangeiros: Custos de Aluguel e Onde Encontrá-los," E-Housing, e-housing.jp. A escassez de espaço eleva as combinações de lava e seca, os refrigeradores de profundidade reduzida e os cooktops de indução de uma boca de nicho para necessidade. A filosofia de design muda para "a forma segue o armazenamento": os eletrodomésticos devem ou recolher, dobrar ou apresentar-se esteticamente quando deixados à vista, alinhando-se com a filosofia de organização danshari. As marcas japonesas desenvolvem formatos de refrigeradores altos e estreitos e conjuntos de lavanderia empilháveis de baixa vibração que se adequam aos códigos de apartamentos e às expectativas de ruído. A simplicidade visual e os princípios de organização guiam as escolhas de recursos, pois os consumidores buscam conveniência sem desordem visual. Essa mudança nos padrões de vida se alinha ao crescimento dos domicílios unipessoais, o que concentra a demanda em capacidades menores e unidades multifuncionais que simplificam as tarefas diárias. O resultado é um foco duradouro em design e recursos que beneficia os eletrodomésticos multifuncionais no mercado de grandes eletrodomésticos do Japão em prefeituras urbanas densas.

Implantação de Rede Inteligente Impulsionando a Demanda por Eletrodomésticos Conectados

As implantações de medidores inteligentes e a precificação por tempo de uso estão conferindo valor mais claro aos eletrodomésticos conectados ao permitir o agendamento fora do horário de pico e a integração de resposta à demanda. Aquecedores de água com bomba de calor que deslocam a carga para as horas noturnas e se coordenam com painéis solares fotovoltaicos por meio de controle por aplicativo ilustram como a demanda flexível pode reduzir os custos operacionais domésticos enquanto suaviza a carga da rede. Os ecossistemas de eletrodomésticos que se alinham com plataformas de resposta à demanda e gerenciamento de energia estabelecem uma base para novos modelos de serviço e receita recorrente. O aquecedor de água com bomba de calor Eco Cute da Panasonic — com 10 milhões de unidades acumuladas enviadas até março de 2025[3]Centro de Tecnologia de Bomba de Calor e Armazenamento Térmico do Japão, "Cerimônia Comemorativa de Conquista de 10 Milhões de Unidades do Eco Cute," Centro de Tecnologia de Bomba de Calor e Armazenamento Térmico do Japão, hptcj.or.jp — aproveita a eletricidade noturna para produzir água quente, reduzindo custos e nivelando a carga da rede. A digitalização permite a integração de resposta à demanda (DR): o excedente de energia solar fotovoltaica pode acionar ciclos de aquecimento do Eco Cute por meio de controle por aplicativo, fortalecendo a competitividade industrial antes da implantação global. O mercado de grandes eletrodomésticos do Japão se beneficia quando os programas de rede recompensam o consumo flexível e quando os fabricantes vinculam atualizações de software a novos recursos de energia. Essas ligações ajudam a acelerar a adoção de eletrodomésticos conectados em regiões que podem aproveitar as tarifas por tempo de uso e os serviços de energia.

Envelhecimento da População Acelerando a Substituição de Eletrodomésticos Legados

O envelhecimento demográfico está remodelando as interfaces de usuário e a ergonomia dos produtos para que os eletrodomésticos sejam mais fáceis de operar e manter. Telas maiores, ciclos simplificados, indicadores de status claros e assistência por voz reduzem o atrito para usuários que preferem uma operação direta. Os ciclos de substituição estão se alinhando a recursos que reduzem os custos de energia sem adicionar complexidade, e as marcas estão respondendo com modos inteligentes que otimizam os ciclos com base na carga, nos padrões de uso e nas necessidades de conforto. Os recursos conectados que suportam casos de uso de cuidado e segurança, como monitoramento remoto e alertas, estão ganhando atenção em categorias com altos pontos de contato diários. As marcas que equilibram confiabilidade com design acessível e assistência inteligente estão bem posicionadas para atender domicílios mais velhos. Essa mudança sustenta uma demanda constante de substituição no mercado de grandes eletrodomésticos do Japão à medida que mais idosos optam por envelhecer em casa com tecnologias de suporte.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Formação estagnada de domicílios e crescimento mais lento de unidades | -0.5% | Nacional, mais acentuado em prefeituras rurais com saída de população | Longo prazo (≥ 4 anos) |

| Tarifas de eletricidade elevadas e hesitação na compra | -0.4% | Regiões do Japão Oriental, diferença em relação ao Japão Ocidental | Médio prazo (2 a 4 anos) |

| Volatilidade de preços na cadeia de suprimentos de terras raras e compressores | -0.3% | Nacional, maior exposição para insumos dependentes da China | Curto prazo (≤ 2 anos) |

| Cultura de reparo e reutilização de segunda mão | -0.3% | Nacional, fluxos institucionalizados de reutilização e reciclagem | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Formação Estagnada de Domicílios Limitando o Crescimento de Unidades

O Japão registrou menos de 670.000 nascimentos em 2025, o menor número desde o início dos registros há um século. A formação mais lenta de domicílios reduz o número de compradores de primeira vez de grandes eletrodomésticos, o que restringe o crescimento orgânico de unidades. Menos novos domicílios se traduzem em menor demanda por pacotes de eletrodomésticos vinculados a mudanças para novas residências, de modo que as marcas pivotam para estratégias orientadas à substituição. Os inícios de construção de habitações caíram 8,5% em relação ao ano anterior em novembro de 2025, marcando o sétimo declínio do ano e revertendo uma breve recuperação em outubro. Os pacotes de eletrodomésticos para novas residências, historicamente vinculados à formação de domicílios, enfrentam ventos contrários estruturais. A população encolheu em 900.000 em 2024[4]Edward Conard, "Nascimentos Japoneses Devem Cair Abaixo das Previsões Oficiais Mais Baixas em 2025, www.edwardconard.com, e as projeções preveem uma redução adicional para 100 milhões até 2050. A premiumização continua sendo uma alavanca fundamental para proteger o valor mesmo quando os volumes de unidades enfrentam ventos contrários demográficos. Essa dinâmica mantém o mercado de grandes eletrodomésticos do Japão concentrado em substituições e atualizações orientadas por recursos onde os domicílios percebem valor claro.

Cultura de Reparo e Uso de Segunda Mão Limitando as Novas Vendas

Os canais de reutilização estabelecidos e as práticas de recondicionamento de dispositivos do Japão reduzem a parcela de consumidores que compram novas unidades ao primeiro sinal de declínio de desempenho. A Lei de Reciclagem de Eletrodomésticos molda os processos de fim de vida para as principais categorias, o que ajuda a direcionar os produtos para fluxos formais de coleta e recuperação de materiais. Os fabricantes também expandem programas de recondicionamento e revenda que prolongam o ciclo de vida de unidades de qualidade, construindo credenciais de economia circular e atendendo a domicílios sensíveis ao preço. A abordagem de Recondicionamento de Fábrica da Panasonic ilustra como os fabricantes podem recuperar unidades, recondicioná-las a um alto padrão e vendê-las a novos proprietários. Essas práticas elevam os resultados de sustentabilidade enquanto moderam a demanda por compras de produtos novos, o que afeta as vendas em segmentos sensíveis ao preço. O efeito líquido é um ambiente estável, mas competitivo, onde o mercado de grandes eletrodomésticos do Japão equilibra novas vendas com elevada atividade de reutilização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Refrigeradores Ancoram a Participação, Lava-Louças Ganham de uma Base Baixa

Os refrigeradores detinham a maior participação em 2025, com 27,71%, o que reflete ciclos de substituição constantes e demanda duradoura por formatos de múltiplas portas e grande capacidade que suportam hábitos de compras infrequentes e compras em grande quantidade. O conjunto de recursos de conservação de alimentos da Panasonic, incluindo o resfriamento Prime Fresh que mantém a textura enquanto prolonga a vida útil, é um diferenciador reconhecido que sustenta os segmentos premium. O recurso de íons Plasmacluster da Sharp reduz odores e inibe bactérias em refrigeradores e outras categorias, o que fortalece o posicionamento de higiene onde as preferências de saúde influenciam as decisões de compra. Os refrigeradores inteligentes adicionam câmeras internas e recursos de gerenciamento de estoque e, embora cresçam a partir de uma base menor, sua proposta de valor melhora à medida que as experiências de aplicativos e a interoperabilidade amadurecem. As atualizações de recursos que reduzem o uso de energia, melhoram a qualidade dos alimentos e aumentam a conveniência continuam a sustentar o interesse dos consumidores em formatos premium. Essas características do produto reforçam a liderança dos refrigeradores no mercado de grandes eletrodomésticos do Japão à medida que as marcas equilibram eficiência com designs práticos e conscientes do espaço.

As lava-louças ampliam o perfil de crescimento a partir de uma pequena base instalada, com a categoria prevista para expandir a um CAGR de 3,35% até 2031. Os formatos embutidos ganham tração em novas construções para integração perfeita, e os modelos compactos de bancada suportam reformas em cozinhas pequenas existentes. Os recursos de higiene, como limpeza assistida a vapor e ciclos de autossanitização, permanecem pontos de diferenciação à medida que os domicílios com dupla renda trocam economia de tempo por conveniência. A demanda por máquinas de lavar é sustentada por modelos inversores de carga frontal e combinações de lava e seca que otimizam o uso de água e energia enquanto oferecem eficácia de limpeza profunda para residências urbanas. Conjuntos de recursos como a agitação BeatWash da Hitachi e o sistema ActiveFoam da Panasonic elevam o desempenho de lavagem com menor uso de recursos, e a assistência por voz se alinha às preferências de facilidade de uso para usuários mais velhos. O mix de produtos continua a favorecer eletrodomésticos que combinam desempenho eficiente com perfis slim adequados à micro-habitação, o que sustenta o interesse contínuo nas categorias principais do mercado de grandes eletrodomésticos do Japão.

Por Canal de Distribuição: Lojas Multimarcas Ancoram, Online Avança à Frente

As lojas multimarcas mantiveram a maior posição de canal com 46,34% de participação em valor em 2025, aproveitando amplos sortimentos, balcões de serviço no local e orientação especializada para compras de alto envolvimento. As redes de lojas em locais urbanos e suburbanos ancoram os modelos de atendimento de clique e retire e envio da loja que complementam o forte tráfego durante os ciclos promocionais. Os varejistas expandem zonas de experiência que apresentam recursos inteligentes e modos de economia de energia, o que ajuda a traduzir especificações em benefícios práticos para os consumidores. Os balcões de reparo, a disponibilidade de peças e os serviços de entrega e instalação também reforçam o valor do canal, onde os consumidores mais velhos preferem assistência humana. Esses pontos fortes mantêm o varejo multimarcas central para a descoberta e conversão no mercado de grandes eletrodomésticos do Japão, apesar da contínua ascensão dos canais online. O resultado é uma jornada de comprador híbrida que depende tanto das experiências na loja quanto das ferramentas digitais para concluir compras e agendar serviços.

Os canais online devem expandir a um CAGR de 4,87% até 2031, à medida que a entrega no mesmo dia, a precificação transparente e o conteúdo de produto mais rico melhoram a conveniência para os compradores. Os residentes de Kanto geram uma parcela maior do volume online do que sua parcela da demanda total, o que indica que o comportamento urbano-digital continua a liderar os padrões nacionais. Os crescentes requisitos de conformidade de plataformas em torno de garantias e verificação de vendedores também elevam a atenção ao serviço pós-venda e aos processos de devolução, o que beneficia plataformas escaladas e lojas de marcas. A interação entre redes de lojas e marketplaces online continua a evoluir em torno de recursos orientados à conveniência, como entrega com hora marcada e agendamento de instalação. Essas capacidades sustentam uma mudança digital contínua no mercado de grandes eletrodomésticos do Japão, mantendo a execução do serviço no centro da diferenciação de canais.

Análise Geográfica

Kanto lidera com uma participação de 40,34% em 2025, sustentada por centros populacionais densos, alcance logístico para entrega no mesmo dia e alta concentração de adotantes iniciais de dispositivos conectados. A adoção online é mais forte do que a linha de base nacional e sustenta uma alta participação do volume de comércio eletrônico em relação à demanda geral da região. As tendências de adoção de casas inteligentes são mais visíveis nas comunidades suburbanas ao redor de Tóquio, onde o estoque habitacional mais novo integra fiação e espaço para lava-louças embutidas e sistemas de climatização eficientes em termos de energia. Os incorporadores residenciais promovem pacotes de casa inteligente como parte de pacotes de valor agregado para atrair compradores com maior conveniência e economia de energia. A presença de milhões de medidores inteligentes permite tarifas por tempo de uso e agendamento fora do horário de pico para lavanderia e climatização, o que aumenta a utilidade dos eletrodomésticos conectados na região. Essas condições reforçam o papel de Kanto como região âncora para o mercado de grandes eletrodomésticos do Japão e como ponto de lançamento para casos de uso conectados que se espalham nacionalmente.

Kansai é a região de crescimento mais rápido a um CAGR de 4,12% até 2031, ajudada pela concentração de fabricantes líderes e forte infraestrutura de varejo. Os formatos de varejo isentos de impostos da região e os showrooms de marcas atendem a visitantes internacionais e compradores domésticos que buscam eletrodomésticos premium ou com design diferenciado. As influências de design que combinam o minimalismo moderno com a estética tradicional são visíveis nas exposições de produtos e nos formatos de lojas que destacam a harmonia nos espaços de vida. Os incentivos locais que se alinham com os programas nacionais de eficiência energética levam a picos de vendas direcionados quando os orçamentos são alocados para modelos em conformidade. A região também se beneficia de fortes redes de serviço e centros de demonstração que ajudam a explicar os recursos para consumidores mais velhos e compradores de primeira vez de eletrodomésticos conectados. Em conjunto, esses fatores reforçam a posição de Kansai como motor de crescimento para o mercado de grandes eletrodomésticos do Japão dentro de um perfil nacional equilibrado.

Chubu detém uma pequena participação e concentra a demanda em torno de durabilidade, eficiência energética e recursos práticos que suportam o uso diário em ambientes residenciais e comerciais mistos. A atividade de fabricação regional e as redes de fornecedores informam uma forte preferência por produtos confiáveis que equilibram desempenho e custo. Kyushu e Okinawa combinam projetos-piloto de integração de energias renováveis e adoção de vida inteligente, o que reflete uma demografia mais jovem e ecossistemas de startups ativos nas principais cidades. Hokkaido e Tohoku juntos representam menos de 10% de participação com necessidades especializadas para climas frios, e dependem de tecnologias de aquecimento eficientes e cobertura de serviço robusta para apoiar a adoção. A atividade de substituição forma uma base estável onde os consumidores mais velhos valorizam a operação silenciosa, pegadas compactas e forte suporte para entrega e instalação. Essas dinâmicas regionais mantêm o mercado de grandes eletrodomésticos do Japão ancorado em necessidades locais distintas, seguindo um caminho comum de eficiência e recursos inteligentes.

Panorama regulatório

Os grandes eletrodomésticos vendidos no mercado interno japonês estão sujeitos a requisitos de conformidade duplos, liderados pelo Ministério da Economia, Comércio e Indústria (METI): segurança do produto sob a Lei de Segurança de Aparelhos e Materiais Elétricos (PSE) e regras de eficiência específicas por categoria sob a Lei de Uso Racional de Energia, por meio do Programa Top Runner. Para fabricantes e importadores, o acesso ao mercado depende do cumprimento de padrões técnicos e requisitos de rotulagem (incluindo a marca PSE), além do acompanhamento dos cronogramas-alvo do Top Runner, que são definidos e aplicados por ano fiscal para grupos de produtos designados.

Os requisitos de eficiência continuam a se tornar mais rigorosos em equipamentos domésticos de energia e eletrônicos adjacentes, mantendo os ciclos de substituição ancorados em modelos conformes. O METI compilou novos padrões para aquecedores de água a gás em abril de 2025, estabelecendo uma meta de eficiência térmica média de 87,5% ou superior a partir do ano fiscal de 2028, e novos padrões-alvo do Top Runner para aparelhos de televisão entraram em vigor para o ano fiscal de 2026. Paralelamente, as obrigações de conformidade ambiental e de fim de vida útil, incluindo estruturas que regem o uso de recursos e a recuperação e destruição de fluorcarbonos, moldam as escolhas de design de produtos, a seleção de refrigerantes e as práticas de serviço pós-venda nas principais categorias de eletrodomésticos.

Análise da cadeia de valor

A cadeia de valor dos grandes eletrodomésticos no Japão normalmente parte de componentes e materiais upstream (compressores, motores, eletrônica de potência, trocadores de calor, sensores e controles), passando pelo design e engenharia de produtos, montagem e testes, até chegar ao atacado, varejo e instalação e serviço pós-venda. Muitos OEMs mantêm no Japão as funções de alto valor da "fábrica-mãe", incluindo P&D, engenharia de produção, garantia de qualidade e know-how avançado de fabricação, enquanto transferem a montagem de maior volume e a fabricação de peças para bases com custos mais competitivos na China e no Sudeste Asiático. Iniciativas de resiliência também adicionam redundância e abastecimento localizado quando necessário.

No downstream, lojas multimarcas ancoram a descoberta e o atendimento com forte componente de serviço, enquanto os canais online influenciam cada vez mais a transparência de preços, a amplitude do sortimento e o agendamento de entrega e instalação. Órgãos do setor, como a Japan Electrical Manufacturers Association (JEMA) e a Association for Electric Home Appliances (AEHA), ajudam a coordenar a padronização e o alinhamento com as normas JIS, JEM e IEC, além de discussões ambientais e de política comercial que afetam a conformidade e os roteiros de produtos. Os fabricantes também estão usando ferramentas digitais e automação para conectar desenvolvimento, produção e serviço de campo, apoiando a demanda impulsionada por substituição com ofertas de maior valor agregado que integram recursos de IoT e IA.

Cenário Competitivo

O mercado de grandes eletrodomésticos do Japão apresenta consolidação moderada, com os cinco principais players respondendo por pouco mais da metade da receita, o que ressalta a força das marcas nacionais e seu alcance de serviço. Panasonic, Hitachi, Sharp, Mitsubishi Electric e Toshiba sustentam escala por meio de portfólios de produtos amplos, forte cobertura pós-venda e designs adaptados aos padrões de vida japoneses. A base instalada de aquecedores de água com bomba de calor da Panasonic atingiu um marco importante de remessa até março de 2025, e a marca está expandindo a capacidade de fabricação de bombas de calor ar-água na Europa para atender à crescente demanda por descarbonização. A estratégia vinculada à inteligência artificial da Panasonic conecta o hardware dos eletrodomésticos à manutenção preditiva e aos modos de energia adaptativa, e complementa as experiências culinárias apresentadas em eventos globais. Essas abordagens reforçam a posição da Panasonic em refrigeradores, lavanderia, eletrodomésticos de cozinha e climatização no mercado de grandes eletrodomésticos do Japão.

A Hitachi enfatiza o desempenho durável e os recursos conectados que atendem às necessidades de domicílios menores e mais velhos, incluindo tecnologias avançadas de lavagem e gerenciamento inteligente de alimentos em refrigeração. A empresa simplificou seu foco nos segmentos de climatização e priorizou áreas onde pode se diferenciar por meio de tecnologias centrais e experiência do usuário. A Sharp desenvolve capacidades de inteligência artificial e IoT para oferecer culinária guiada por voz e assistência doméstica, e continua a desenvolver recursos de qualidade do ar e higiene que ressoam com compradores conscientes da saúde. Mitsubishi Electric e Toshiba competem com propostas orientadas à confiabilidade e atualizações constantes de recursos, com foco em maior eficiência e controle integrado. Essas marcas aplicam princípios de design e padrões de conectividade que simplificam a integração e o gerenciamento doméstico para usuários não técnicos. Seus investimentos coletivos em inteligência artificial, IoT e recursos de economia de energia sustentam a intensidade competitiva no mercado de grandes eletrodomésticos do Japão.

A posição de liderança da Daikin em ar-condicionado apresenta estratégias de refrigerantes e plataformas de controle que reduzem o uso de energia e melhoram o conforto, apoiadas pelo reconhecimento contínuo de transformação digital pelas autoridades nacionais. Os programas da empresa em grandes eventos, prêmios de design de produtos e controladores de próxima geração demonstram uma abordagem integrada que abrange inovação de hardware e experiência do usuário. As citações do prêmio Good Design e a seleção como destinatária de Ações DX refletem o progresso da marca em design de produtos e desenvolvimento de capacidade digital. Esses diferenciais fortalecem o perfil da Daikin nos segmentos residencial e comercial com foco em economia de energia, simplicidade de controle e soluções interoperáveis. Em conjunto, os players estabelecidos e os especialistas moldam um mercado onde regulamentação, design e software são alavancas fundamentais para diferenciação e fidelidade. Essa postura competitiva continuará à medida que as marcas se alinham com programas de energia e padrões de casa conectada que guiam o mercado de grandes eletrodomésticos do Japão ao longo do período de previsão.

Líderes do Setor de Grandes Eletrodomésticos do Japão

Panasonic Corporation

Sharp Corporation

Toshiba Corporation

Hitachi Global Life Solutions

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área-chave de oportunidade está na intersecção entre programas de gestão de energia e eletrodomésticos conectados, onde a penetração de medidores inteligentes e a tarifação por horário de uso tornam mais clara a proposta de valor para eletrodomésticos que deslocam cargas e se integram a serviços de resposta à demanda. A Panasonic comercializou essa direção em abril de 2026 ao lançar modelos de refrigeradores compatíveis com serviços de economia de energia por resposta à demanda, por meio de colaboração com a Chubu Electric Power Mirize, mostrando como concessionárias de energia e fabricantes de eletrodomésticos podem combinar automação, economia de energia e conveniência para os consumidores. Conforme os marcos do Top Runner avançam por categoria, incluindo as metas do ano fiscal de 2026 para aparelhos de televisão e padrões específicos para condicionadores de ar, os fabricantes que incorporam conectividade, cibersegurança e suporte de software ao longo do ciclo de vida em modelos conformes ganham espaço adicional para se diferenciar além da eficiência do hardware.

Uma segunda oportunidade é a expansão de modelos circulares e orientados a serviços que podem coexistir com a cultura estabelecida de reparo e reutilização do Japão e os fluxos formais de reciclagem regidos pelas regras de fim de vida útil dos eletrodomésticos. Programas de recondicionamento, como o Factory Refresh da Panasonic, apontam para espaço em branco para canais de produtos recondicionados certificados, garantias estendidas e ofertas de assinatura ou locação que se adequam a famílias menores e compradores sensíveis a preço, ao mesmo tempo em que mantêm as marcas conectadas aos clientes por meio de manutenção e upgrades. O design de produtos para moradias compactas e famílias envelhecidas também sustenta ciclos de substituição premium em formatos compactos e multifuncionais, incluindo o anúncio da Rinnai em maio de 2026 de expandir a tecnologia de microbolhas ultrafinas para produtos de lava-louças destinados ao mercado japonês, adicionando diferenciação de desempenho em cozinhas com espaço limitado.

Desenvolvimentos recentes do setor

- Abril de 2026: A Hitachi Global Life Solutions assinou um contrato de compra de ações para transferir 80,1% de seu negócio de eletrodomésticos para uma nova empresa administrada pela Nojima Corporation, por aproximadamente 110 bilhões de JPY. O acordo reestrutura a forma como uma grande marca doméstica alcança os consumidores, alinhando mais estreitamente a fabricação e o planejamento de produtos com um modelo operacional liderado por um grande varejista, o que pode afetar as prioridades de comercialização, o sortimento e a execução de serviços no Japão.

- Agosto de 2025: A Robert Bosch GmbH concluiu a aquisição do negócio residencial e comercial leve de HVAC da Johnson Controls, incluindo a joint venture de ar-condicionado Johnson Controls-Hitachi, em um negócio de aproximadamente 8 bilhões de USD. A transação amplia a presença global da Bosch em HVAC e consolida capacidades-chave nessa área sob uma plataforma maior, com implicações para os roteiros tecnológicos e a intensidade competitiva em condicionadores de ar e equipamentos domésticos de climatização relacionados.

- Julho de 2024: A Sharp assinou um acordo com o grupo egípcio Elaraby Group para estabelecer uma joint venture destinada à fabricação de refrigeradores de grande capacidade, com início de produção previsto para março de 2026. A fabricação local apoia um acesso mais rápido ao mercado e um posicionamento de custos em uma presença orientada à exportação, além de fortalecer as opções de escala da Sharp para produtos de refrigeração de grande capacidade, em meio a considerações de cadeia de suprimentos global e tarifas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de grandes eletrodomésticos do Japão abrange os grandes eletrodomésticos comprados para uso doméstico cotidiano em todo o Japão. Inclui as principais categorias usadas para refrigeração, cozimento, limpeza e conforto doméstico, e os valores são capturados a preços de venda do fabricante e do canal, em USD.

Exclusões de escopo: excluímos pequenos eletrodomésticos de bancada, eletrônicos de consumo, peças e acessórios vendidos separadamente, e equipamentos de grau comercial ou industrial usados principalmente fora do ambiente residencial.

Visão geral da segmentação

- Por Tipo de Produto

- Refrigeradores

- Freezers

- Máquinas de Lavar

- Lava-Louças

- Cooktops e Fogões

- Fornos de Micro-ondas

- Ar-Condicionados

- Outros (Placas de Indução Elétricas, etc.)

- Por Canal de Distribuição

- Lojas Multimarcas

- Pontos de Venda Exclusivos de Marca

- Online

- Outros Canais de Distribuição

- Por Região

- Kanto

- Kansai

- Chubu

- Restante do Japão

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma visão clara da demanda e dos sinais de preços de eletrodomésticos no Japão, antes de qualquer modelagem. Recorremos a fontes públicas e sem paywall, como estatísticas do governo japonês sobre gastos domésticos e bens duráveis, dados de comércio da Alfândega do Japão para importações e exportações, a Agência Internacional de Energia para contexto de eficiência energética, a base de dados UN Comtrade para verificação cruzada de categorias comerciais, além de periódicos revisados por pares e bases de dados de patentes para entender a direção tecnológica e os ciclos de substituição.

Depois disso, revisamos relatórios anuais de empresas, apresentações a investidores e sites de grandes varejistas e associações para entender mudanças de canal, padrões promocionais e alterações no mix de categorias. Paralelamente, utilizamos uma assinatura paga focada em dados financeiros de empresas e uma assinatura paga separada para inteligência de importação e exportação em nível de embarque, a fim de verificar a consistência das tendências de volume e dos valores unitários. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos foram consultados para preencher lacunas, validar suposições e esclarecer definições.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as suposições documentais e convertê-las em insumos realistas para o Japão, especialmente no que se refere ao mix de categorias, à movimentação de preços e à demanda de substituição. Conversamos com fabricantes, distribuidores, grandes varejistas, participantes de e-commerce, instaladores e parceiros de serviço, para que o modelo reflita como os produtos são vendidos e substituídos em todo o país.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 15% | |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 20% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma sequência top-down e bottom-up, na qual a demanda por eletrodomésticos no Japão é reconstruída a partir da formação de famílias, dos ciclos de substituição e dos sinais de embarque e comércio em nível de categoria, sendo então convertida em valor usando faixas de preço observadas. Para manter o resultado prático, os totais foram corroborados usando verificações bottom-up seletivas, como a consolidação de receitas de marcas e canais amostrados e o teste de unidades implícitas multiplicadas pelos preços médios de venda para algumas categorias-âncora.

Os principais insumos usados no modelo incluíram contagens de habitações e famílias, penetração de eletrodomésticos e tempo de substituição, tendências de importação e exportação por códigos de produtos relevantes, mudanças no mix de canais entre varejo offline e online, e a movimentação de preços médios de venda associada a recursos de eficiência energética e conectividade. Quando não foi possível uma consolidação limpa de fornecedores (por exemplo, em pacotes mistos ou períodos de forte promoção), as lacunas foram tratadas usando faixas de especialistas do canal e depois filtradas por meio da direção do comércio e dos embarques, para evitar contagem em excesso.

Para a previsão, recorremos à análise de cenários apoiada por uma regressão multivariada leve sobre fatores estáveis, como base de famílias, suposições de substituição e expectativas de movimentação de preços. O feedback de especialistas foi usado para manter a visão futura realista quando a demanda estava sendo antecipada ou postergada por ciclos de renovação de produtos, programas de incentivo ou variações de preço impulsionadas pela moeda.

Validação de dados e ciclo de atualização

A validação ocorreu em camadas, de modo que erros não passem despercebidos. Os resultados do modelo foram verificados em relação a sinais independentes, como valores unitários de importação, direção dos embarques e gastos amplos dos consumidores em bens duráveis, e depois revisados novamente para identificar variações inusuais por categoria e ano. Quando as variações pareciam muito amplas, revisitamos as suposições, reverificamos a lógica de unidades e preços, e recontatamos respondentes selecionados para confirmar o que havia mudado.

Antes da aprovação final, o trabalho é revisado por outro analista para confirmar a definição, os cálculos e as relações entre fatores e resultados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram preços, disponibilidade ou demanda. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação do dimensionamento do mercado de grandes eletrodomésticos do Japão da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para grandes eletrodomésticos no Japão frequentemente não coincidem, porque o escopo e o nível de preços não são mantidos consistentes entre as fontes, e os principais insumos não são atualizados da mesma forma. As diferenças geralmente decorrem do que é contabilizado como eletrodoméstico, se os valores refletem níveis de venda do fabricante ou níveis de varejo ao consumidor, e se verificações de comércio e embarque foram usadas para confirmar a direção.

Algumas estimativas publicadas ampliam o escopo para incluir pequenos eletrodomésticos e eletrônicos adjacentes de casa inteligente, o que pode elevar os totais mesmo que as principais categorias permaneçam estáveis. Em contraste, o modelo aplicado pela Mordor Intelligence contabiliza apenas as principais categorias de eletrodomésticos ligadas ao uso doméstico e mantém pequenos produtos de bancada, peças separadas e equipamentos não residenciais fora do valor, o que explica grande parte da diferença.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 27,34 bilhões de USD (2025) | |

| Consultoria Global A | 26,02 bilhões de USD (2023) | Usa um ano-base anterior e parece ampliar o escopo para incluir pequenos eletrodomésticos e um conjunto mais amplo de eletrodomésticos inteligentes, o que pode alterar os totais e as taxas de crescimento quando combinados com grandes eletrodomésticos. |

| Grupo de Pesquisa Setorial B | 20,59 bilhões de USD (2025) | Abrange eletrodomésticos de forma mais ampla, e o valor reportado pode diferir devido a suposições de nível de preços, ao tratamento de linhas embutidas e de cozinha, e a insumos de previsão de crescimento mais rápido que não são verificados de forma consistente em relação à direção de embarques e comércio. |

No geral, a diferença é explicada principalmente pela definição de escopo, pela escolha do ano-base e pela forma como os preços são tratados entre canais e mixes de produtos. Ao ancorar o modelo em sinais de demanda das famílias e depois reverificar os totais usando a direção dos embarques e do comércio, nossa estimativa permanece rastreável a insumos repetíveis, em vez de uma única suposição de crescimento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de grandes eletrodomésticos do Japão?

O tamanho do mercado de grandes eletrodomésticos do Japão é estimado em USD 28,03 bilhões em 2026 e está projetado para atingir USD 31,75 bilhões até 2031 a um CAGR de 2,52%.

Quais categorias de produtos lideram a demanda em grandes eletrodomésticos no Japão?

Os refrigeradores lideram com 27,71% de participação em 2025, sustentados por formatos de grande capacidade e recursos de conservação de alimentos, enquanto as lava-louças estão expandindo a partir de uma base baixa com um CAGR de 3,35% até 2031.

Como os canais estão mudando para as vendas de eletrodomésticos no Japão?

As lojas multimarcas continuam sendo o maior canal com 46,34% de participação em 2025, enquanto o online é o canal de crescimento mais rápido com um CAGR projetado de 4,87% até 2031, refletindo forte adoção urbana.

Onde estão as oportunidades regionais mais fortes dentro do Japão?

Kanto detém uma participação de 40,34% com alta adoção digital e casos de uso habilitados pela rede, enquanto Kansai é a região de crescimento mais rápido com um CAGR de 4,12% até 2031.

Qual é o papel dos programas de rede inteligente na adoção de eletrodomésticos?

Os medidores inteligentes e a precificação por tempo de uso melhoram o valor dos eletrodomésticos conectados ao permitir o agendamento fora do horário de pico e recursos de resposta à demanda que reduzem os custos operacionais e apoiam a flexibilidade da rede.

Como o envelhecimento demográfico está moldando o design e a substituição de eletrodomésticos?

Os domicílios mais velhos favorecem interfaces mais simples, assistência por voz e confiabilidade, o que influencia os ciclos de substituição e sustenta a demanda constante por recursos acessíveis e conectados.

Página atualizada pela última vez em: