Tamanho e Participação do Mercado de Dispositivos Estéticos no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

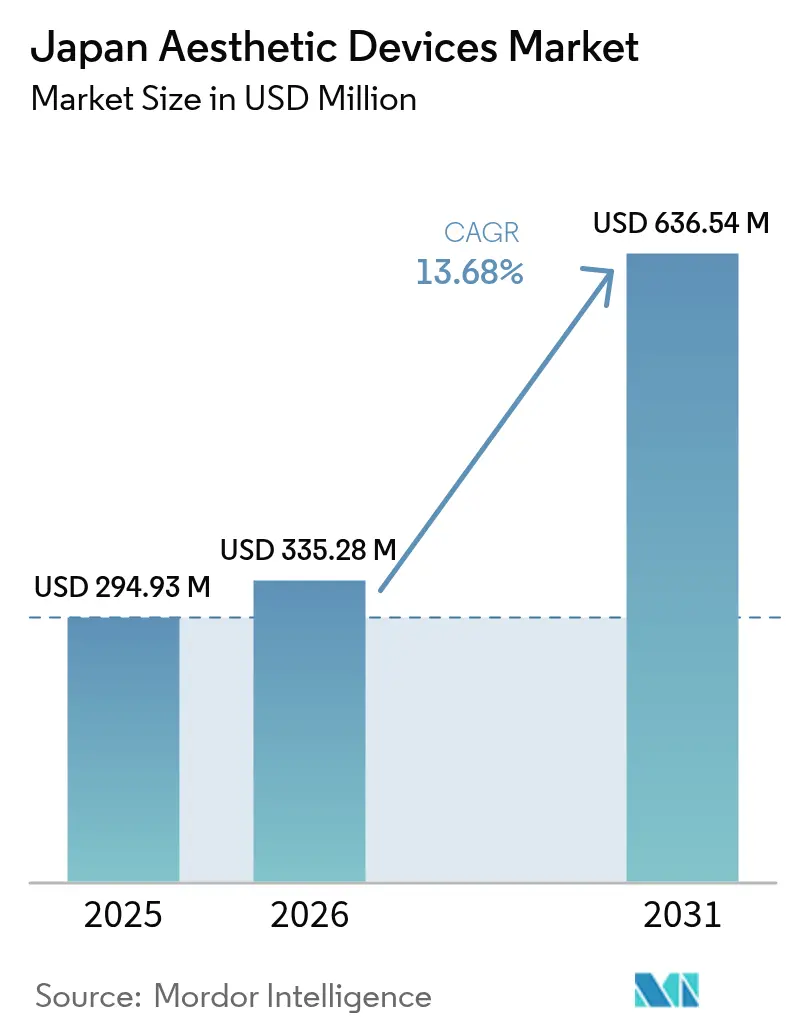

| Tamanho do mercado no ano base (2025) | 294.93 Milhões de dólares |

| Tamanho do Mercado (2026) | 335.28 Milhões de dólares |

| Tamanho do Mercado (2031) | 636.54 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Estéticos no Japão por Mordor Intelligence

O tamanho do mercado de dispositivos estéticos no Japão deve crescer de USD 294,93 milhões em 2025 para USD 335,28 milhões em 2026 e está previsto para atingir USD 636,54 milhões até 2031 a um CAGR de 13,68% no período 2026-2031.

O aumento dos gastos discricionários entre consumidores mais velhos, aprovações regulatórias mais rápidas para hardware habilitado por inteligência artificial (IA) e uma clara mudança em direção a plataformas baseadas em energia minimamente invasivas sustentam essa trajetória. O mercado de dispositivos estéticos no Japão também se beneficia da fidelidade doméstica: 65% dos consumidores que antes viajavam ao exterior agora escolhem prestadores locais por segurança e conveniência. Regulamentações rígidas sobre PFAS que entram em vigor em 2025 elevam os custos de conformidade de materiais, mas as empresas que se alinham antecipadamente obtêm vantagem competitiva. A convergência tecnológica contínua, especialmente sistemas de radiofrequência (RF) que se combinam com módulos de LED e estimulação elétrica muscular (EMS), amplia a versatilidade dos tratamentos e a receita por dispositivo nas clínicas.

Principais Conclusões do Relatório

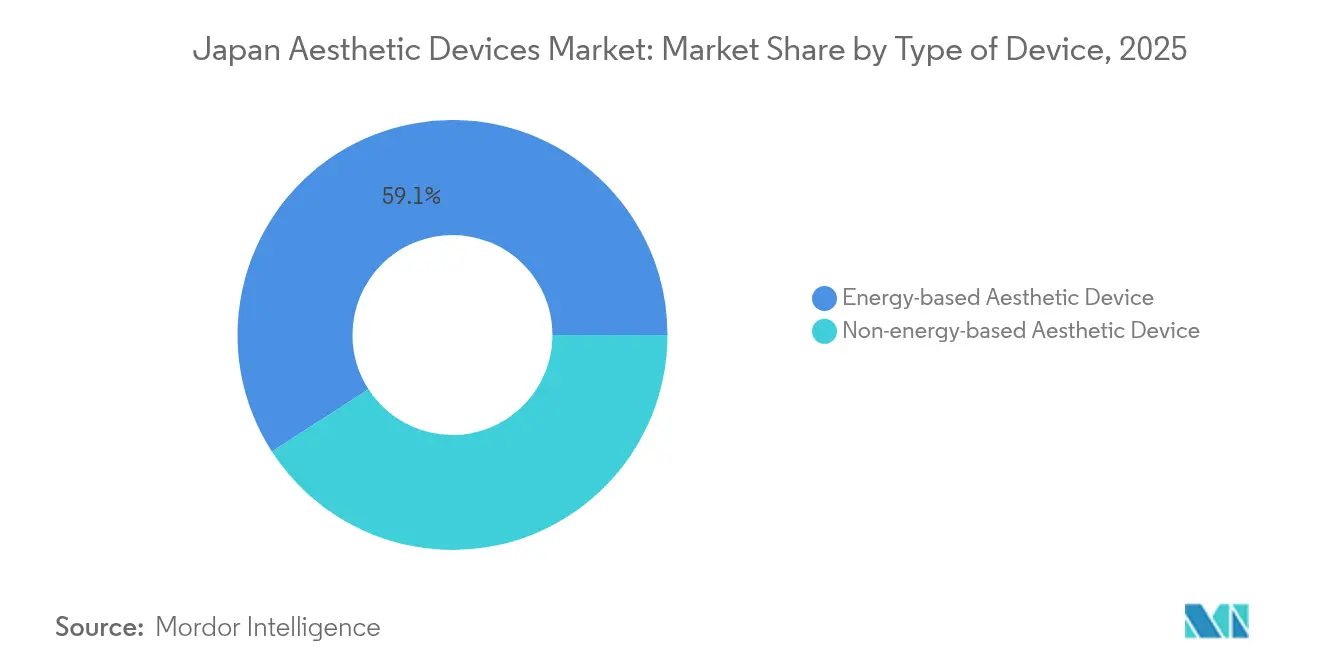

- Por tipo de dispositivo, as plataformas baseadas em energia lideraram com 59,12% da participação do mercado de dispositivos estéticos no Japão em 2025, enquanto os sistemas baseados em RF registraram o CAGR mais rápido de 17,85% até 2031.

- Por aplicação, o resurfacing e a firmeza da pele representaram 31,74% do tamanho do mercado de dispositivos estéticos no Japão em 2025; os procedimentos de contorno corporal devem acelerar a um CAGR de 16,27% entre 2026 e 2031.

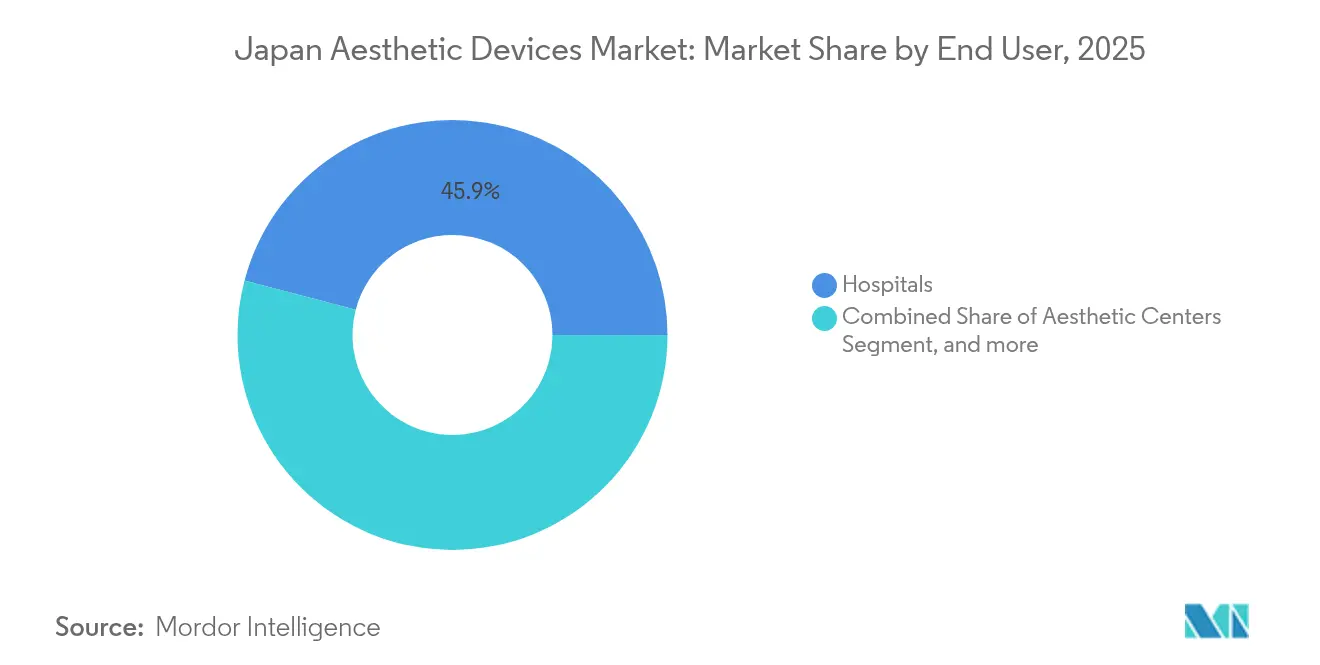

- Por usuário final, os hospitais detiveram 45,92% da participação de receita em 2025, enquanto os centros estéticos devem expandir a um CAGR de 18,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Estéticos no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| População Envelhecida Impulsionando a Demanda por Antienvelhecimento | +3.2% | Nacional, com concentração nas áreas metropolitanas de Tóquio, Osaka e Nagoia | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Dispositivos Minimamente e Não Invasivos | +2.8% | Nacional, com maior penetração em centros urbanos | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Plataformas Baseadas em Energia | +2.1% | Influência global com adaptações específicas para o Japão | Médio prazo (2-4 anos) |

| Plataformas Tele-Estéticas e Ecossistema de Dispositivos para Uso Doméstico | +1.9% | Nacional, com ênfase em áreas rurais | Curto prazo (≤ 2 anos) |

| Via Rápida da PMDA para Dispositivos Estéticos Assistidos por IA | +1.4% | Estrutura regulatória nacional | Médio prazo (2-4 anos) |

| Visto de Estadia Médica Impulsionando o Turismo Estético de Entrada | +1.1% | Principais cidades com aeroportos internacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

População Envelhecida Impulsionando a Demanda por Antienvelhecimento

A estrutura demográfica super-envelhecida do Japão intensifica a demanda por tratamentos de rejuvenescimento, e os gastos com antienvelhecimento devem superar USD 3 bilhões anuais até 2028.[1]"O Japão Torna-se uma Sociedade Super-Envelhecida," Nature, nature.com A proporção trabalhador-idoso cai para 2,4:1 até 2025, concentrando o poder de compra entre adultos mais velhos que pagam prontamente por procedimentos premium. As empresas canalizam orçamentos de P&D para equipamentos baseados em senolíticos que visam a senescência celular, posicionando o mercado de dispositivos estéticos no Japão como campo de prova para dispositivos orientados à longevidade. A participação masculina cresce: homens na faixa dos 40 anos representam 31% dos pacientes estéticos que buscam remoção de pelos a laser e manutenção da pele. À medida que a pesquisa se volta da aparência para a extensão do período de saúde, os fabricantes de dispositivos fazem parcerias com empresas farmacêuticas para codesenvolver plataformas que unem benefícios cosméticos e preventivos.

Adoção Crescente de Dispositivos Minimamente e Não Invasivos

Mais de 80% dos potenciais pacientes agora priorizam segurança e tempo de recuperação em detrimento do custo ao escolher procedimentos, e aparelhos para uso doméstico já estão presentes em 16% dos domicílios. As marcas domésticas mais vendidas combinam RF, EMS e LED em ferramentas do tamanho da palma da mão que espelham a eficácia de nível clínico. Evidências clínicas sustentam a mudança: a RF monopolar aumenta a elasticidade dérmica sem eventos adversos em ensaios controlados.[2]S. Lee et al., "RF Monopolar Melhora a Elasticidade da Pele," MDPI, mdpi.com As diretrizes atualizadas do sistema de gestão da qualidade da PMDA, harmonizadas com a ISO 13485:2016, reduzem os obstáculos burocráticos para atualizações incrementais de dispositivos, permitindo que os fabricantes renovem modelos populares anualmente sem reinventar o processo de aprovação.

Avanços Tecnológicos em Plataformas Baseadas em Energia

Os aplicadores de RF de próxima geração utilizam algoritmos de IA para modular a saída térmica em milissegundos, melhorando a previsibilidade em diversos fototipos de pele. A plataforma OptiLIFT da Lumenis alcançou uma redução de 75% na flacidez palpebral em ensaios revisados por pares. Engenheiros acadêmicos agora prototipam antenas de guia de onda de metamaterial que elevam a temperatura do tecido a 35,4°C a 80 W, ampliando as opções de modelagem corporal não invasiva.[3]L. Wang et al., "Antena de RF de Metamaterial para Firmeza da Pele," Frontiers in Bioengineering and Biotechnology, frontiersin.org A InMode Japão obteve certificação de classe II para seu sistema de luz xenônio Optimus Lumecca, sinalizando a confiança do regulador em chassis multimodais. Tais avanços sustentam o prêmio que o hardware baseado em energia comanda no mercado de dispositivos estéticos no Japão.

Plataformas Tele-Estéticas e Ecossistema de Dispositivos para Uso Doméstico

A escassez de médicos fora das principais metrópoles motiva os prestadores a incorporar módulos de videoconsulta e software de bloqueio remoto de parâmetros diretamente no firmware dos dispositivos. A V-Cube tem como meta 500 cabines de teleconsulta em todo o país até 2026, criando um ponto de ancoragem físico para consultas de acompanhamento em shoppings e estações ferroviárias. Portais de comércio eletrônico com modelo de assinatura enviam consumíveis específicos para tratamento em ciclos de reposição automática, melhorando a adesão e os resultados pós-procedimento. Endossos de celebridades impulsionam máscaras de LED com preço de JPY 55.000 (USD 371) para o varejo convencional. Essas pontes digitais ampliam o "ciclo de cuidado" semelhante ao Tamagotchi que une usuário, clínico e dispositivo, ajudando o mercado de dispositivos estéticos no Japão a alcançar demografias rurais e com pouco tempo disponível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras Rígidas de Segurança e Reembolso Limitado | -2.1% | Estrutura regulatória nacional | Longo prazo (≥ 4 anos) |

| Alto Capex e Opex para Clínicas Menores | -1.8% | Regional, afetando mercados rurais e suburbanos | Médio prazo (2-4 anos) |

| Escassez de Dermatologistas Fora das Áreas Metropolitanas | -1.4% | Regiões rurais e suburbanas, excluindo o corredor Tóquio-Osaka | Médio prazo (2-4 anos) |

| Escrutínio de Sustentabilidade sobre Consumíveis de Uso Único | -1.1% | Nacional, com fiscalização mais rigorosa em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regras Rígidas de Segurança e Reembolso Limitado

O rastreamento obrigatório de PFAS a partir de janeiro de 2025 obriga os fabricantes a auditar cadeias de suprimentos e reformular revestimentos, elevando o custo da lista de materiais. Os cronogramas de reembolso excluem procedimentos estéticos eletivos, de modo que os pacientes se autofinanciam, reduzindo a adoção entre grupos sensíveis ao preço. As revisões da PMDA, embora mais rápidas do que há uma década, ainda ficam atrás dos Estados Unidos, prolongando os prazos de lançamento global. A cada cinco anos, as empresas devem renovar a aprovação do sistema de qualidade, acrescentando carga burocrática.

Alto Capex e Opex para Clínicas Menores

Os lasers de alto nível são listados entre JPY 10–50 milhões (USD 67.000–333.000), sem contar os descartáveis ou os contratos anuais de manutenção. Os custos com pessoal aumentam à medida que enfermeiros estéticos mudam de emprego para redes metropolitanas que oferecem melhor remuneração, deixando as instalações rurais com falta de pessoal e sem lucratividade. Um recorde de 126 clínicas odontológicas declarou falência em 2024, ilustrando a fragilidade estrutural de pequenas práticas baseadas em procedimentos. Sem suporte financeiro, os operadores independentes adiam atualizações, ampliando a lacuna tecnológica que, em última análise, limita a penetração geográfica do mercado de dispositivos estéticos no Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância Baseada em Energia Impulsiona a Inovação

Os equipamentos baseados em energia detêm 59,12% da participação do mercado de dispositivos estéticos no Japão em 2025, e as unidades centradas em RF entregam um CAGR de 17,85% até 2031. O Quick Facial Trainer da Shiseido exemplifica a integração de próxima etapa, sobrepondo EMS a ondas de interferência para estimular a musculatura profunda enquanto minimiza a irritação epidérmica. Os conjuntos de laser ainda comandam preços premium; a Shirono Clinic instalou a plataforma Stella M22 com seis filtros intercambiáveis para sessões de pigmentação personalizadas por dermatologistas. Os híbridos de ultrassom e RF reduziram a circunferência média da cintura em 3,83 cm em ensaios randomizados.

Os dispositivos não baseados em energia, preenchedores à base de seringa e neurotoxinas mantêm a fidelidade dos médicos para o relaxamento de rugas, mas carecem do potencial de venda cruzada dos sistemas de console inteligente. As atualizações flexíveis de gestão da qualidade da PMDA aceleram o lançamento de conjuntos de recursos orientados por firmware, dando aos fabricantes de dispositivos baseados em energia um ciclo de inovação contínuo. À medida que a análise de IA ganha força, os painéis de console enviarão dados de resultados para portais em nuvem, permitindo que os fornecedores vendam assinaturas de algoritmos adicionais, reforçando a captura de receita de longo prazo no mercado de dispositivos estéticos japonês.

Por Aplicação: Contorno Corporal Emerge como Líder de Crescimento

O resurfacing e a firmeza da pele contribuíram com 31,74% para o tamanho do mercado de dispositivos estéticos no Japão em 2025, mas os procedimentos de contorno corporal que capitalizam em RF e ultrassom não invasivos estão crescendo a um CAGR de 16,27% até 2031. Estudos controlados confirmam que os tratamentos de energia combinada derretem camadas de tecido adiposo enquanto poupam as estruturas dérmicas, atendendo à demanda dos pacientes por refinamento sutil da silhueta sem tempo de recuperação. O rejuvenescimento facial permanece estável; as clínicas agora promovem a entrega de plasma sem dor e sem agulha que penetra 6,5 mm, aprofundando a remodelação do colágeno.

A curiosidade do consumidor se amplia para o bem-estar íntimo, onde plataformas de laser vaginal como o Timewalker II Intima abordam resultados funcionais e estéticos. As unidades de remoção de pelos migram da clínica para a sala de estar, aproveitando a penetração de 16% dos domicílios com dispositivos IPL domésticos, e alimentando um funil de "experimente antes da clínica" que, em última análise, aumenta as reservas profissionais. No geral, as estações de trabalho de múltiplas aplicações que alternam entre sondas faciais, corporais e especializadas dominam as decisões de compra no mercado de dispositivos estéticos no Japão.

Por Usuário Final: Centros Estéticos Aceleram a Transformação do Mercado

Os hospitais detiveram uma fatia de 45,92% da receita em 2025, aproveitando a credibilidade de suporte cirúrgico. No entanto, os centros estéticos especializados, crescendo a um CAGR de 18,92%, superam as instalações médicas mais amplas ao oferecer uma experiência estilo concierge e rápida rotatividade de dispositivos. Redes como o SBC Medical Group expandiram sua presença para Hiratsuka e Kobe, adaptando protocolos híbridos coreanos para os fenótipos de pele japoneses.

Os ambientes domésticos registram grande repercussão graças a máscaras de LED e rolos de microcorrente que imitam os resultados clínicos. Os modelos de assinatura para consumíveis consolidam receitas recorrentes, permitindo que os fabricantes coletem dados sobre padrões de uso que informam o design de próxima geração. As alianças de treinamento de mão de obra, como a escola de verão da Sociedade Médica Estética do Japão, canalizam novos graduados para centros boutique, reforçando um ecossistema de pessoal que impulsiona o mercado de dispositivos estéticos no Japão para modalidades de cuidado descentralizadas.

Análise Geográfica

Tóquio, Osaka e Nagoia ancoram os gastos, impulsionados por densas redes de clínicas e clientes abastados e familiarizados com beleza. Ginza sozinha abriga dezenas de suítes de laser emblemáticas que atendem a visitantes chineses que buscam liftings com células-tronco. As cidades secundárias ganham força por meio da expansão de redes; a filial de Hiratsuka da SBC, a primeira em Kanagawa, atrai passageiros suburbanos que antes viajavam para Shonan ou Yokohama. As cabines de teleconsulta são implantadas em hubs ferroviários, permitindo que residentes rurais recebam pré-triagem e depois viajem para tratamentos de um dia, suavizando as curvas de demanda regional.

A realidade demográfica — populações mais velhas nas prefeituras do interior — aumenta a utilidade das soluções domésticas onde as clínicas fecham devido à aposentadoria de médicos. Os pods de teleconsulta da V-Cube preenchem lacunas ao permitir acompanhamentos virtuais vinculados a consumíveis por correspondência. Os governos locais atraem crescimento por meio de incentivos fiscais para startups de clínicas; Osaka aproveita a Expo 2025 como vitrine para quiosques de cuidados com a pele baseados em IA desenvolvidos pela Momotani Juntenkan e pesquisadores universitários.

A supervisão uniforme da PMDA significa que a rotulagem de produtos e os relatórios de eventos adversos permanecem consistentes em todo o país, embora os esquemas-piloto de reembolso prefeitural para dispositivos de alívio da dor pós-operatória criem velocidades de adoção fragmentadas. Em última análise, os modelos de prestadores em hub e raios, além do robusto cumprimento de comércio eletrônico, garantem que o mercado de dispositivos estéticos no Japão alcance populações tanto cosmopolitas quanto remotas em seu arquipélago.

Panorama regulatório

O Japão regulamenta dispositivos estéticos sob a Lei sobre a Garantia da Qualidade, Eficácia e Segurança de Produtos, incluindo Medicamentos e Dispositivos Médicos (Lei PMD). O Ministério da Saúde, Trabalho e Bem-Estar (MHLW) atua como autoridade administrativa, enquanto a Agência de Medicamentos e Dispositivos Médicos (PMDA) realiza a análise científica e a supervisão de segurança pós-comercialização. Os dispositivos são classificados em quatro níveis de risco (Classe I a IV); muitas plataformas estéticas baseadas em energia se enquadram em vias da Classe II, nas quais a avaliação de conformidade por Organismos de Certificação Registrados é comum, enquanto configurações de maior risco exigem aprovação do MHLW. Um Detentor de Autorização de Comercialização (MAH) com sede no Japão é responsável pelos registros e pela vigilância.

Ações regulatórias recentes acrescentam novos fluxos de trabalho de conformidade além das aprovações. Em abril de 2025, o MHLW emitiu uma notificação exigindo que os MAHs implementassem avaliações de risco de cibersegurança para dispositivos médicos legados comercializados antes de 31 de março de 2024, incluindo divulgações de Lista de Materiais de Software (SBOM) e de fim de vida útil, o que pode afetar consoles conectados e atualizações habilitadas por software em sistemas estéticos. Em maio de 2025, emendas à Lei PMD foram promulgadas para fortalecer a responsabilização pela segurança dos produtos, com implementação em fases até maio de 2027. Em março de 2026, a Notificação MHLW nº 0331-20 estabeleceu procedimentos para análises prioritárias durante escassez de suprimentos, incluindo a dependência regulatória de autorizações do FDA dos EUA para dispositivos com predicados japoneses, o que pode alterar os cronogramas para fabricantes estrangeiros e parceiros de distribuição no Japão durante períodos de suprimento restrito.

Cenário Competitivo

A consolidação acelera: a Hahn & Company fundiu a Cynosure e a Lutronic em abril de 2024, formando a Cynosure Lutronic Inc. e comandando instantaneamente um amplo portfólio de lasers. Os titulares respondem agrupando vendas de hardware com análises em nuvem que otimizam as predefinições de largura de pulso por clínica. A InMode, munida da certificação de terapia térmica do Optimus Lumecca, aproveita a venda cruzada para práticas de lesões vasculares. Conglomerados domésticos como a Shiseido incubam linhas de dispositivos que complementam os cuidados tópicos com a pele, fomentando ecossistemas de circuito fechado que multiplicam o valor do tempo de vida do cliente.

As startups competem por meio de hardware de LED e microcorrente direto ao consumidor, com algumas superando 350.000 unidades vendidas em menos de dois anos. Esses entrantes frequentemente fazem parcerias com ícones da cultura pop, contornando os canais clínicos para semear o patrimônio da marca. No entanto, as vias de classe II da PMDA impõem auditorias nos locais de fabricação, filtrando os recém-chegados com capital insuficiente. As alianças estratégicas de P&D proliferam: fabricantes de componentes ópticos fazem equipe com empresas de software de IA para codesenvolver painéis de manutenção preditiva, reduzindo o tempo de inatividade dos dispositivos para centros de alto volume.

Líderes do Setor de Dispositivos Estéticos no Japão

Bausch Health Companies Inc. (Solta Medical, Inc.)

Cutera Inc.

Venus Concept

Lumenis Ltd.

AbbVie (Allergan)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades no mercado japonês de dispositivos estéticos estão ligadas a ciclos de iteração mais rápidos em sistemas habilitados por software e à combinação em expansão de caminhos de cuidado em clínicas e em domicílio. As vias da PMDA para Software como Dispositivo Médico (SaMD), juntamente com o contexto do relatório sobre a via rápida da PMDA para dispositivos estéticos assistidos por IA, cria espaço em branco para fornecedores que empacotam consoles baseados em energia com atualizações de algoritmo, controles remotos de parâmetros e artefatos de transparência pós-comercialização, como divulgações de SBOM e de fim de vida útil, reforçados pela orientação de cibersegurança do MHLW para dispositivos legados emitida em abril de 2025. Isso favorece fornecedores capazes de sustentar renovações anuais de combinações de RF, LED e EMS sem reiniciar programas completos de hardware, e apoia modelos de assinatura para análises em nuvem e consumíveis alinhados com a mudança do mercado em direção a procedimentos minimamente invasivos e não invasivos.

Uma segunda oportunidade está na localização da cadeia de suprimentos doméstica e na modernização da capacidade, voltada para a demanda concentrada em corredores metropolitanos, ao mesmo tempo em que melhora o alcance em cidades secundárias. Em agosto de 2024, a Kaneka concluiu a construção de sua Unidade de Fabricação Tomatoh em Hokkaido, uma fábrica inteligente que utiliza robótica e produção automatizada para dispositivos médicos, sinalizando um impulso de investimento que apoia o fornecimento, o controle de qualidade e o desempenho de prazos de entrega no Japão para fabricantes de dispositivos e fabricantes contratados. Combinado com o contexto do relatório sobre plataformas de teleestética e cabines físicas de teleconsulta que estendem o acesso além das grandes metrópoles, fornecedores que oferecem treinamento escalável, cobertura de serviços e suporte compatível ao ciclo de vida de dispositivos conectados têm um caminho mais claro para expandir a base instalada além das clínicas urbanas de destaque.

Desenvolvimentos recentes do setor

- Março de 2026: o MHLW emitiu a Notificação nº 0331-20, estabelecendo procedimentos para análises prioritárias de certos dispositivos médicos durante escassez de suprimentos e permitindo a dependência de autorizações do FDA dos EUA quando existem predicados japoneses. Isso pode reduzir o tempo de lançamento no mercado para sistemas e componentes importados quando surgem restrições de suprimento, o que é relevante para plataformas estéticas baseadas em energia de origem global que dependem de peças de reposição e atualizações oportunas.

- Julho de 2025: a InMode Japan recebeu certificação de Classe II para o sistema de terapia por luz de xenônio Optimus Lumecca. A autorização apoia a comercialização mais ampla de plataformas multimodais baseadas em luz e fortalece o posicionamento do fornecedor junto a clínicas que priorizam alegações certificadas sobre recursos de circulação e mitigação de dor.

- Julho de 2024: a Cutera e sua subsidiária japonesa, Cutera KK, firmaram uma parceria exclusiva com a L'Oreal Japan para promover, comercializar, vender e distribuir produtos selecionados da SkinCeuticals para clínicas médicas e lideradas por médicos no Japão. O acordo, anunciado com um prazo inicial de três anos e opções de renovação, amplia a cobertura do canal de clínicas ao combinar a distribuição de produtos de skincare premium com uma rede estabelecida de estética médica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado japonês de dispositivos estéticos abrange a receita gerada por dispositivos utilizados em procedimentos cosméticos e estético-médicos no Japão, em ambientes clínicos e de uso domiciliar, contabilizada no ponto de venda do dispositivo.

Exclusões de escopo: excluímos produtos tópicos, consumíveis de skincare e receita de serviços de procedimentos faturados por clínicas.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivo Estético Baseado em Energia

- Dispositivo Estético Baseado em Laser

- Dispositivo Estético Baseado em Radiofrequência

- Dispositivo Estético Baseado em Luz

- Dispositivo Estético de Ultrassom

- Outros Dispositivos Estéticos Baseados em Energia

- Dispositivo Estético Não Baseado em Energia

- Toxina Botulínica

- Preenchedores Dérmicos e Fios

- Microdermoabrasão

- Implantes

- Outros Dispositivos Estéticos Não Baseados em Energia

- Dispositivo Estético Baseado em Energia

- Por Aplicação

- Resurfacing e Firmeza da Pele

- Contorno Corporal e Redução de Celulite

- Procedimentos Estéticos Faciais

- Remoção de Pelos

- Aumento de Mama

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Estéticos

- Uso Doméstico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto de demanda para procedimentos estéticos no Japão, seguido do mapeamento de como os dispositivos costumam entrar no mercado e ser utilizados. Recorremos a referências públicas e sem paywall, como estatísticas de saúde do governo japonês, tabelas de comércio aduaneiro, avisos regulatórios e de segurança de dispositivos médicos, periódicos revisados por pares de dermatologia e cirurgia plástica, e publicações de associações sobre procedimentos estéticos.

Depois disso, usamos relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e cobertura noticiosa confiável para entender lançamentos de produtos, direção de preços e movimentos de canais. Uma assinatura paga para dados financeiros de empresas e inteligência de notícias nos ajudou a padronizar as receitas reportadas e identificar mudanças de propriedade, enquanto um banco de dados de patentes foi usado para verificar a direção tecnológica em sistemas baseados em energia. Estas são fontes ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para confirmar quais categorias de dispositivos são efetivamente adquiridas no Japão, como os preços estão mudando e como a utilização difere entre hospitais, centros estéticos e ambientes domiciliares. Conversamos com uma combinação de distribuidores, operadores de clínicas, equipe de aquisições e especialistas técnicos para que as premissas do trabalho documental pudessem ser corrigidas, e depois reverificadas em várias regiões do país.

O feedback das entrevistas também ajudou a separar a demanda por reposição da demanda por novas instalações, e foi usado para verificar cruzadamente o momento de mudanças regulatórias ou de reembolso que podem alterar a demanda anual.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 19% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 20% | Gerentes: 50% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando uma abordagem top-down, na qual volumes de procedimentos, penetração de dispositivos por procedimento e ciclos de reposição são usados para reconstruir a demanda anual de dispositivos no Japão, que é então convertida em valor usando faixas de preço médio de venda. Para manter os totais realistas, os resultados foram corroborados com aproximações bottom-up seletivas, como consolidações de receita de fornecedores-amostra, verificações de canais de distribuidores, e ASP multiplicado por estimativas de unidades embarcadas para alguns grupos de dispositivos de alta visibilidade.

As principais entradas que moveram o modelo (ilustrativas) incluíram a combinação de dispositivos baseados em energia versus não baseados em energia, a adoção clínica de procedimentos minimamente invasivos, o momento de reposição de equipamentos, a participação de dispositivos de uso domiciliar nos gastos com cuidados pessoais e sinais de fluxo de dispositivos importados provenientes de estatísticas comerciais. Onde a visibilidade bottom-up era fraca, as lacunas foram tratadas aplicando faixas de adoção conservadoras, que foram revisadas com os entrevistados e testadas quanto ao estresse em relação ao crescimento dos procedimentos.

Para a previsão, recorremos à análise de cenários, já que a demanda é sensível ao sentimento em relação aos procedimentos, à pressão de preços e aos ciclos de renovação tecnológica. As premissas de crescimento foram ajustadas com base em opiniões de especialistas sobre a rapidez com que as clínicas expandem a capacidade e a velocidade com que novas plataformas de dispositivos se difundem na prática rotineira.

Validação de dados e ciclo de atualização

Antes de os números serem finalizados, as estimativas são trianguladas a partir de múltiplos ângulos, incluindo tendências de procedimentos, sinais de comércio e embarque, e divulgações financeiras que podem indicar mudanças de preços ou de mix. Os valores discrepantes são investigados e, quando uma variação não é explicável por um evento de mercado conhecido, as premissas subjacentes são revisadas e, se necessário, entrevistas de acompanhamento são acionadas.

Uma revisão interna em múltiplas etapas é concluída antes da aprovação final, para que as escolhas de modelagem sejam consistentes entre anos e categorias. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como movimentos cambiais acentuados, mudanças regulatórias importantes ou recalls de produtos notáveis. Pouco antes da entrega, uma revisão final do analista é realizada para que o cliente receba a visão mais atual disponível.

Tamanho do mercado japonês de dispositivos estéticos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

É normal ver diferentes tamanhos de mercado para dispositivos estéticos no Japão, porque cada editora define o limite do mercado à sua própria maneira, e depois usa diferentes premissas de preços e tempo. O ano escolhido como ponto de partida, e se a estimativa acompanha dispositivos vendidos para clínicas em comparação com um universo mais amplo de beleza e bem-estar, também altera o número final.

Ao acompanhar a demanda de dispositivos vinculada a procedimentos e atualizar as taxas de conversão e as faixas de ASP com verificações provenientes de entrevistas da Mordor Intelligence, o total do mercado permanece atrelado às vendas de dispositivos no Japão, e não à receita de serviços ou a categorias de consumo adjacentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 294,93 milhões de USD (2025) | |

| Consultoria global A | 1,03 bilhão de USD (2025) | Frequentemente usa um escopo mais amplo que pode agrupar categorias de procedimentos, como aumento mamário e estética facial, em um único total, e pode aplicar ASPs combinados mais altos entre dispositivos baseados em energia e não baseados em energia, sem isolar o mix de embarques apenas do Japão. |

| Consultoria regional B | 2,40 bilhões de USD (2024) | Usa um ano-base diferente e um dimensionamento no estilo de cenários que pode incluir uma cobertura mais ampla de usuários finais e demanda adjacente de bem-estar, o que infla o conjunto de dispositivos quando comparado com um modelo apenas de dispositivos ancorado em procedimentos e ciclos de reposição. |

A dispersão vem principalmente do escopo e do tratamento de preços, não de diferenças aritméticas. Quando o limite do dispositivo é mantido restrito, e premissas como o momento de reposição e a movimentação do ASP são verificadas em relação ao comportamento real de compra, o resultado é mais fácil de explicar e de reproduzir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos estéticos no Japão em 2026?

O tamanho do mercado de dispositivos estéticos no Japão é de USD 335,28 milhões em 2026 e está previsto para crescer a um CAGR de 13,68% até 2031.

Qual categoria de dispositivo detém a maior participação?

As plataformas baseadas em energia dominam com 59,12% da participação do mercado de dispositivos estéticos no Japão em 2025, lideradas por sistemas centrados em RF.

Qual é o segmento de aplicação de crescimento mais rápido?

Os procedimentos de contorno corporal, impulsionados pela tecnologia combinada de ultrassom e RF, avançam a um CAGR de 16,27% de 2026 a 2031.

Onde a demanda é geograficamente mais forte?

As áreas metropolitanas de Tóquio, Osaka e Nagoia lideram os gastos, embora o crescimento suburbano e rural aumente por meio de plataformas tele-estéticas.

Como as novas regulamentações sobre PFAS afetam os fabricantes?

A partir de janeiro de 2025, os fabricantes de dispositivos devem auditar e limitar o uso de PFAS, aumentando os custos de materiais, mas incentivando formulações mais seguras.

Qual fusão recente remodelou o cenário competitivo?

A fusão da Cynosure e da Lutronic pela Hahn & Company em 2024 criou a Cynosure Lutronic Inc., fortalecendo seu portfólio de tecnologia a laser.

Página atualizada pela última vez em: