Tamanho e Participação do Mercado Aeroespacial e de Defesa do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

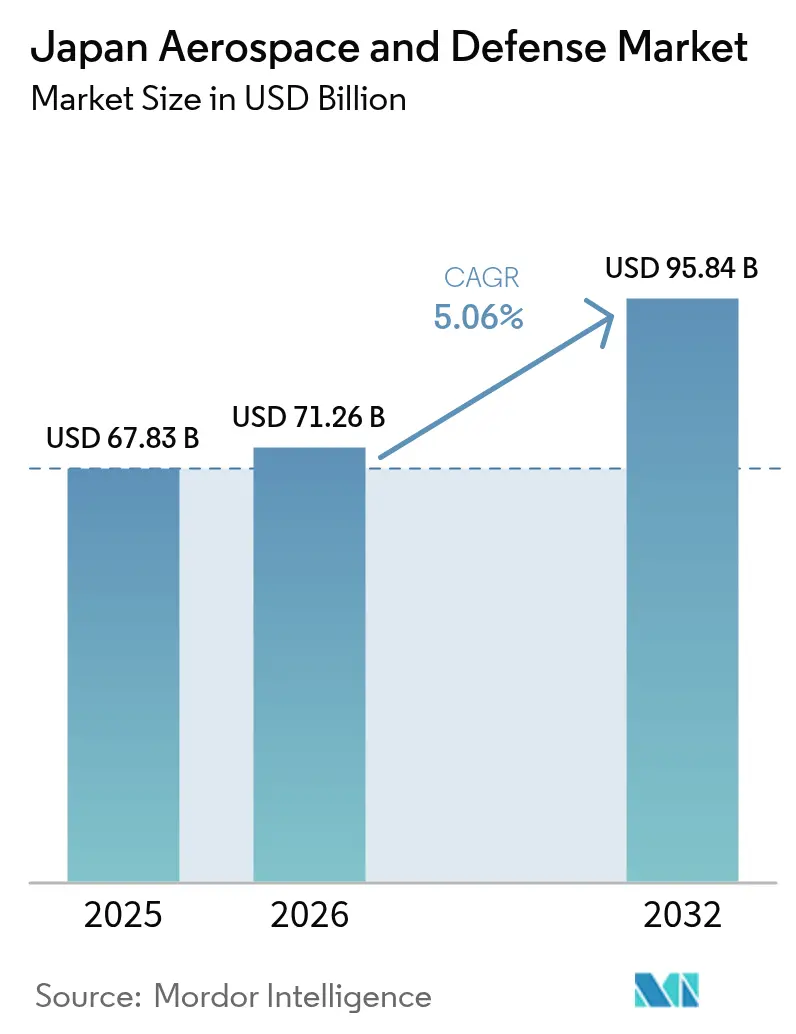

| Tamanho do mercado no ano base (2025) | 67.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 71.26 Bilhões de dólares |

| Tamanho do Mercado (2032) | 95.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 5.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Aeroespacial e de Defesa do Japão por Mordor Intelligence

O tamanho do mercado aeroespacial e de defesa do Japão em 2026 é estimado em USD 71,26 bilhões, crescendo a partir do valor de 2025 de USD 67,83 bilhões, com projeções para 2032 mostrando USD 95,84 bilhões, crescendo a um CAGR de 5,06% no período de 2026 a 2032. O plano plurianual de Tóquio para elevar os gastos com defesa a 2% do produto interno bruto, combinado com a recuperação da atividade de voos comerciais, sustenta a expansão. O aumento dos pedidos de aeronaves de fuselagem larga, os cronogramas acelerados de entrega dos caças F-35 e os novos trabalhos no Programa Global de Combate Aéreo (GCAP) ampliam a base industrial. Simultaneamente, medidas fiscais que entram em vigor em 2026 ajudam a garantir financiamento previsível para programas de mísseis, cibernética e espaço, enquanto estruturas conjuntas de sustentação com os EUA impulsionam receitas incrementais de manutenção. Atualizações de guerra eletrônica e aquisições de sensores passam por revisões críticas de projeto, criando demanda derivada para fornecedores domésticos de semicondutores e compósitos. A concentração moderada do mercado persiste porque as empresas líderes japonesas dependem da autoridade de projeto dos EUA e da Europa para motores e sistemas de missão, mesmo que as regras de conteúdo local canalizem 60% dos gastos para fornecedores nacionais.

Principais Conclusões do Relatório

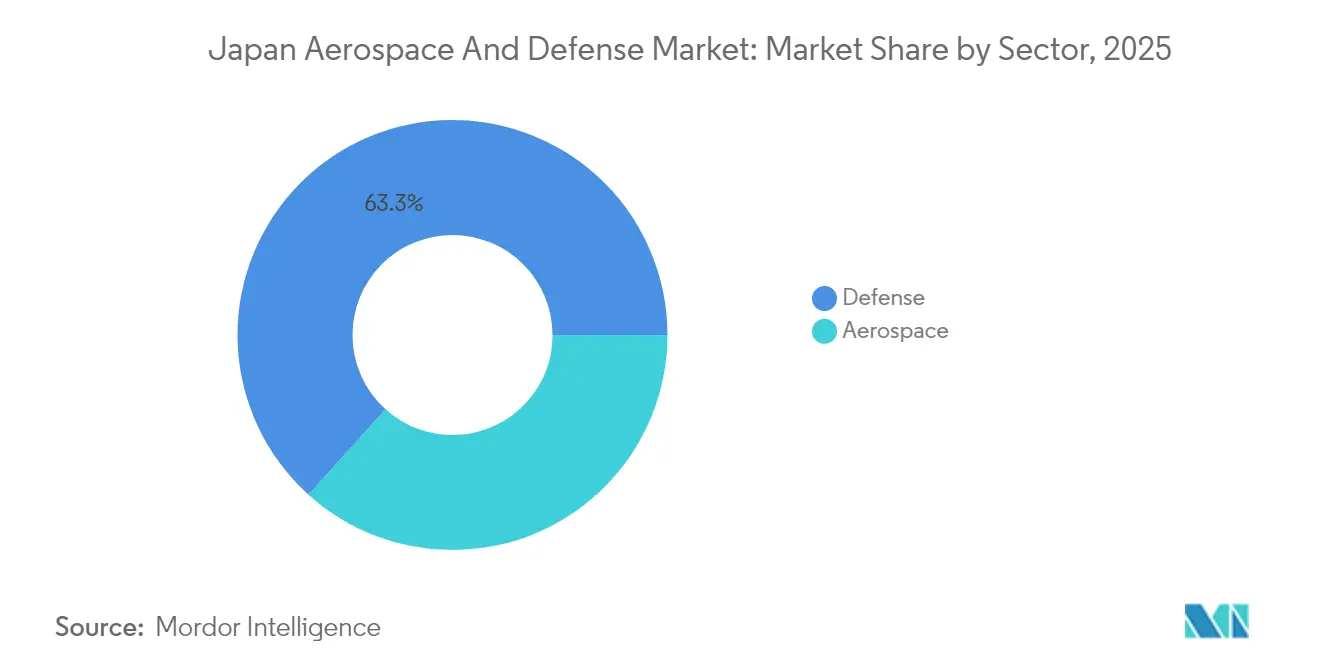

- Por setor, a defesa contribuiu com 63,32% da receita de 2025, enquanto o setor aeroespacial está projetado para registrar a expansão mais rápida, a um CAGR de 5,52% até 2032.

- Por plataforma, os sistemas aéreos geraram 34,21% das vendas de 2025 e estão posicionados para avançar a um CAGR de 5,31% até 2032.

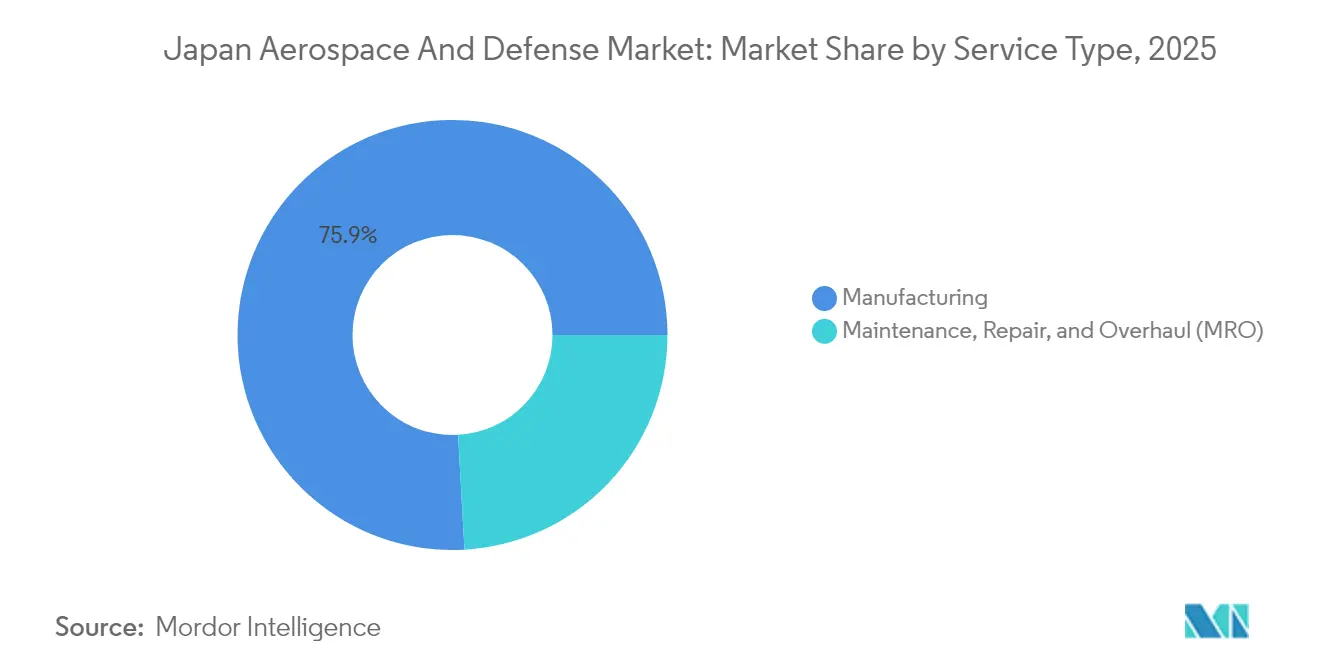

- Por tipo de serviço, a fabricação respondeu por 75,89% da receita de 2025, enquanto a MRO deve crescer a um CAGR de 7,06% ao longo do horizonte de previsão.

- Por componente, as fuselagens e estruturas capturaram 24,41% da receita de 2025, enquanto a guerra eletrônica e os sensores estão previstos para crescer a um CAGR de 6,12% até 2032.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Aeroespacial e de Defesa do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com defesa alinhado à meta de 2% do PIB | +1.2% | Nacional | Médio prazo (2 a 4 anos) |

| Expansão de programas de caças de próxima geração e aviação de combate | +0.9% | Nacional, com repercussão no Reino Unido e na Itália | Longo prazo (≥ 4 anos) |

| Recuperação pós-pandemia na demanda de MRO da aviação comercial | +0.7% | Nacional, conectividade regional na APAC | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para o desenvolvimento de mísseis e sistemas hipersônicos de origem nacional | +0.6% | Nacional | Médio prazo (2 a 4 anos) |

| Transição para centros de MRO domésticos no âmbito da estratégia de sustentação avançada EUA-Japão | +0.5% | Nacional, benefícios para a Frota do Pacífico dos EUA | Médio prazo (2 a 4 anos) |

| Construção de constelações de satélites de defesa para apoio à vigilância e ao direcionamento de alvos | +0.4% | Nacional, compartilhamento regional de dados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Defesa Alinhado à Meta de 2% do PIB

O orçamento de defesa do exercício fiscal de 2025 atingiu JPY 8,7 trilhões (USD 56 bilhões), registrando um aumento de 7,2% em relação ao ano anterior e posicionando o plano em uma trajetória de crescimento para atingir o objetivo de 2% do PIB até o exercício fiscal de 2027. Os aumentos de impostos que entram em vigor em 2026 fornecem uma fonte de receita recorrente, viabilizando projetos plurianuais de mísseis, ciberdefesa e espaço. As prioridades de financiamento se deslocam para munições de longo alcance e sistemas centrados em rede, impulsionando novos pedidos de conjuntos de guerra eletrônica, terminais de enlace de dados e links de satélite de baixa latência. As Diretrizes de Dissuasão Estendida EUA-Japão de dezembro de 2024 institucionalizam o planejamento conjunto de contingência, o que eleva os padrões de interoperabilidade e acelera a aquisição de equipamentos comuns de comunicação criptografada. Essas dinâmicas ampliam o mercado aeroespacial e de defesa do Japão ao abrir espaço orçamentário tanto para aquisição quanto para sustentação.

Expansão de Programas de Caças de Próxima Geração e Aviação de Combate

O GCAP lançou uma organização governamental trilateral em dezembro de 2023 para colocar em campo um caça de sexta geração até 2035, com a Mitsubishi Heavy Industries liderando a participação doméstica nos trabalhos.[1]"Programa de Caça GCAP," Financial Times, ft.com As regras de exportação revisadas, emitidas em março de 2024, permitem que a aeronave seja vendida a países terceiros, uma medida destinada a aumentar o volume de produção e reduzir o custo unitário. As entregas paralelas de F-35A e F-35B continuam, ampliando a dissuasão aérea enquanto mitigam riscos ao cronograma do GCAP. No entanto, os recursos de engenharia estão sobrecarregados, pois as mesmas equipes lidam simultaneamente com a montagem final do F-35, as atualizações do F-2 e a prototipagem inicial do F-3. O fluxo de trabalho impulsiona pedidos de subsistemas para sensores avançados, asas de compósito e turbofans de próxima geração, elevando o mercado aeroespacial e de defesa do Japão durante a fase de desenvolvimento e ao longo da produção em série.

Recuperação Pós-Pandemia na Demanda de MRO da Aviação Comercial

A Japan Airlines e a ANA HOLDINGS realizaram pedidos combinados de 154 jatos de fuselagem larga, no valor de mais de USD 20 bilhões, em 2024-2025, sinalizando renovada confiança na demanda de passageiros e carga. Os hangares legados que foram reduzidos durante a pandemia agora enfrentam atrasos de 12 meses na revisão de motores, levando as companhias aéreas a expandir a capacidade de manutenção doméstica. Em agosto de 2024, a JAL Engineering Co. e a Mitsubishi Heavy Industries assinaram um memorando de entendimento com o objetivo de implementar análises preditivas para reduzir em 20% as remoções não programadas de motores.[2] "Extensão do Alcance do Míssil Tipo 12," Nikkei Asia, asia.nikkei.com Essas iniciativas impulsionam a receita de MRO, elevando assim a participação dos serviços de alta margem dentro do mercado aeroespacial e de defesa do Japão.

Incentivos Governamentais para o Desenvolvimento de Mísseis e Sistemas Hipersônicos de Origem Nacional

A Mitsubishi Heavy Industries recebeu contratos para estender o alcance do Míssil Superfície-Navio Tipo 12 para além de 1.000 quilômetros, com as entregas iniciais programadas entre os exercícios fiscais de 2024 e 2026. As dotações orçamentárias também apoiam o Projétil Planador de Alta Velocidade, para o qual a IHI fornece propulsão por estatorreator. O financiamento dedicado e os processos de aquisição simplificados reduzem os prazos de entrega; no entanto, a infraestrutura de testes doméstica limitada exige parcerias com campos de tiro aliados, o que retarda os ciclos de iteração. Ainda assim, os gastos com o programa ampliam os subsetores de sensores, propulsão e orientação dentro do mercado aeroespacial e de defesa do Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas rígidas de controle de exportações que limitam a escala de produção e a expansão do mercado | -0.4% | Nacional, mercados de exportação na APAC e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada em manufatura avançada e gargalos na cadeia de suprimentos | -0.5% | Nacional | Médio prazo (2 a 4 anos) |

| Aumento dos custos de cibersegurança e conformidade regulatória para PMEs de defesa | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Dependência de propriedade intelectual estrangeira e licenciamento para plataformas de defesa essenciais | -0.4% | Nacional, vínculos com os EUA e a Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas Rígidas de Controle de Exportações que Limitam a Escala de Produção e a Expansão do Mercado

As regras de exportação revisadas permitem a venda de sistemas codesenvolvidos somente com aprovação unânime dos parceiros, introduzindo um risco de veto que limita as séries de produção e mantém os custos unitários elevados. Sem pedidos estrangeiros, o programa F-3 seria capaz de construir menos de 100 fuselagens, o que prejudicaria as economias de escala. As empresas líderes domésticas continuam a pressionar por maior liberalização, mas a opinião pública permanece cautelosa em relação às exportações de armamentos, restringindo o potencial de crescimento de curto prazo do mercado aeroespacial e de defesa do Japão.

Escassez de Mão de Obra Qualificada em Manufatura Avançada e Gargalos na Cadeia de Suprimentos

A idade média dos engenheiros nas principais empresas líderes se aproxima dos 50 anos, enquanto as universidades formam cada vez menos graduados em engenharia aeroespacial a cada ano.[3]"Desafios de Licenciamento de Propriedade Intelectual na Indústria de Defesa," Nikkei Asia, asia.nikkei.com A disponibilidade de semicondutores permanece restrita, atrasando a integração de aviônicos, e as cadeias de suprimentos de magnetos de terras raras permanecem vulneráveis a choques geopolíticos. Essas restrições aumentam o risco dos programas e moderam o potencial de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Defesa Ancora a Receita, o Setor Aeroespacial Acelera

A defesa assegurou 63,32% da receita de 2025, refletindo a aquisição sustentada de mísseis Tipo 12, F-35 e fragatas, enquanto o setor aeroespacial está projetado para crescer a um CAGR de 5,52% até 2032. O mercado aeroespacial e de defesa do Japão depende da defesa para escala, mas recorre à aviação comercial para o impulso. A Japan Airlines e a ANA HOLDINGS adicionaram 154 fuselagens largas em 2024-2025, levando os fornecedores de motores e trens de pouso à plena capacidade. Enquanto isso, o caça GCAP injeta participação de trabalho de alta tecnologia, e os sistemas não tripulados ganham prioridade orçamentária para a defesa de ilhas.

A recuperação comercial também atrai tráfego de manutenção global para hangares domésticos, reforçando a receita de serviços. O mandato governamental de que 60% do valor dos contratos de defesa fluam para fornecedores locais nutre pequenas empresas de eletrônicos e compósitos; no entanto, o limite nos volumes de exportação restringe o crescimento agregado do setor. A liberalização contínua e as transferências de tecnologia oportunas determinarão se o setor aeroespacial alcançará paridade com a defesa no mercado aeroespacial e de defesa do Japão no início da década de 2030.

Por Plataforma: A Dominância Aérea Impulsiona o Crescimento de Duplo Uso

As plataformas aéreas geraram 34,21% da receita de 2025 e devem crescer a um CAGR de 5,31%, posicionando-as no centro da expansão futura. Os programas de asa fixa abrangem aeronaves comerciais de fuselagem estreita, caças F-35 e aeronaves de patrulha P-1. A produção de asa rotativa permanece modesta, mas estável, enquanto os sistemas aéreos não tripulados recebem alocações recordes no valor de JPY 50 bilhões (USD 320 milhões) no exercício fiscal de 2025. O tamanho do mercado aeroespacial e de defesa do Japão para ativos aéreos não tripulados está projetado para se ampliar à medida que os módulos de aviônicos e autonomia do GCAP amadurecem.

Os sistemas terrestres enfatizam veículos com rodas 8×8 e obuseiros de 155mm otimizados para manobras em ilhas, enquanto as plataformas navais visam fragatas e submarinos equipados com baterias de íons de lítio para patrulhas silenciosas e de longa duração. Os três domínios convergem em fusão de sensores, guerra eletrônica e enlaces de dados seguros, promovendo a padronização de componentes entre domínios que reduz o custo de sustentação e fortalece o mercado aeroespacial e de defesa do Japão.

Por Tipo de Serviço: O Crescimento da MRO Supera o da Fabricação

A fabricação respondeu por 75,89% da receita de serviços de 2025; no entanto, a MRO deve superá-la a um CAGR de 7,06% à medida que a frota se expande e envelhece. As companhias aéreas estão adotando gêmeos digitais para prever a fadiga de peças, e um plano de sustentação bilateral poderia adicionar trabalhos de destróieres da Marinha dos EUA no valor de até USD 1 bilhão anuais até 2028. A participação de mercado de MRO no mercado aeroespacial e de defesa do Japão está definida para crescer à medida que novos hangares são inaugurados em Nagoia e Kobe.

A fabricação ainda desfruta de uma carteira de pedidos robusta, liderada pela montagem final do F-35, fragatas da classe Mogami e mísseis Tipo 12; no entanto, os pequenos lotes de produção elevam os custos unitários. As exportações do GCAP, se concretizadas, poderiam fornecer a escala necessária para preços competitivos e manter as linhas de montagem em operação após 2035. No interim, a receita de serviços reduz a diferença e diversifica o fluxo de caixa em todo o mercado aeroespacial e de defesa do Japão.

Por Componente: A Guerra Eletrônica Ascende à Medida que as Fuselagens Amadurecem

As fuselagens e estruturas responderam por 24,41% da receita de 2025, enquanto a guerra eletrônica e os sensores devem apresentar a perspectiva de crescimento mais elevada, a um CAGR de 6,12%. A Mitsubishi Electric exportou seu radar AESA FPS-3ME para as Filipinas em março de 2024, marcando a primeira exportação de radar do Japão sob as regras de transferência flexibilizadas. A Northrop Grumman Corporation e a Mitsubishi Electric assinaram um acordo em julho de 2024 para codesenvolver conjuntos de guerra eletrônica e veículos subaquáticos não tripulados, combinando a expertise em algoritmos dos EUA com a precisão de fabricação japonesa.

O trabalho de propulsão avança no motor XF9-1 da IHI, que alcançou relações empuxo-peso acima de 15:1 em testes de bancada. A fornecedora de compósitos Toray Advanced Composites recebeu um prêmio de fornecedor em abril de 2024 por sua fibra de carbono T1100G, que permite economias de peso de 15 a 20% na fuselagem. Essa combinação de componentes posiciona o Japão para capturar valor de materiais avançados, mesmo que a demanda tradicional por fuselagens se estabilize, expandindo assim o segmento de alta tecnologia do mercado aeroespacial e de defesa do Japão.

Análise Geográfica

A geografia insular do Japão e sua proximidade com a China e a Coreia do Norte moldam as prioridades de aquisição, sustentando um CAGR de 5,06% até 2032. A estratégia das Ilhas Nansei do sudoeste financia baterias de mísseis móveis, submarinos com baterias de íons de lítio e ativos de vigilância não tripulados para dissuadir ameaças anfíbias. O Veículo de Combate de Manobra Tipo 16 é transportado a bordo de aeronaves de transporte C-2, e os mísseis Tipo 12 de longo alcance atingem 1.000 quilômetros, ampliando a cobertura de dissuasão. A inteligência baseada no espaço aumenta a capacidade de resposta, enquanto as atualizações do Link 16 garantem a continuidade dos dados entre os serviços, reforçando o crescimento no mercado aeroespacial e de defesa do Japão.

O turismo receptivo superou 30 milhões de visitantes em 2024, impulsionando a expansão da frota comercial e sobrecarregando as instalações de revisão de motores. As colaborações de manutenção preditiva entre companhias aéreas e empresas líderes visam reduzir eventos de aeronaves em solo, expandir as redes de serviços domésticos e gerar empregos em Nagoia e Tóquio. O interesse da Marinha dos EUA em instalar uma instalação de manutenção de destróieres em estaleiros japoneses aumentaria a demanda industrial, condicionada a acordos de responsabilidade e autorizações de segurança. Esses desenvolvimentos expandem os clusters regionais de MRO dentro do mercado aeroespacial e de defesa do Japão.

A política permanece uma variável crítica. As revisões do controle de exportações desbloqueiam potenciais exportações do GCAP, mas exigem aprovação unânime dos parceiros, limitando o potencial de crescimento de curto prazo. A Lei de Promoção da Segurança Econômica aumenta os custos de conformidade para pequenos fornecedores, consolidando a base de fornecedores e direcionando as aquisições para empresas de médio porte credenciadas. O equilíbrio entre autonomia e necessidades de aliança define a trajetória para a integração futura de plataformas e molda a demanda regional dentro do mercado aeroespacial e de defesa do Japão.

Cenário Competitivo

A concentração do mercado permanece moderada. A Mitsubishi Heavy Industries, Ltd., a Kawasaki Heavy Industries, Ltd. e a SUBARU CORPORATION dominam os trabalhos de fuselagem e propulsão, mas dependem da Lockheed Martin Corporation, da The Boeing Company, da BAE Systems plc e da Northrop Grumman Corporation para a autoridade de projeto em programas de alto perfil. As regras de exportação revisadas visam amortizar os custos unitários por meio de vendas a países terceiros, embora as aprovações de liberação de tecnologia dos EUA ainda governem a exportação de software crítico, revestimentos e materiais de motores.

Participantes de segundo nível, como NEC Corporation, Fujitsu Limited, Hitachi e Toshiba Corporation, aproveitam seus pontos fortes em eletrônicos comerciais para fornecer terminais de enlace de dados e soluções de cibersegurança. As joint ventures abordam lacunas tecnológicas: o acordo Northrop–Mitsubishi Electric de julho de 2024 visa linhas de produtos de guerra eletrônica compartilhadas para clientes do Sudeste Asiático, e o prêmio da Toray Advanced Composites a posiciona como líder em materiais compósitos. Enquanto isso, a iniciativa de sustentação EUA-Japão apresenta novas oportunidades de receita para operadores de estaleiros, aprimorando assim as capacidades de serviço em todo o mercado aeroespacial e de defesa do Japão.

As oportunidades de espaço em branco residem em sistemas autônomos, sensores avançados e redes baseadas no espaço. Os fornecedores domésticos ficam atrás dos rivais estrangeiros em algoritmos de autonomia e guerra eletrônica cognitiva, criando espaço para acordos de licenciamento. As empresas que integrarem imagens de satélite, dados de ordem de batalha eletrônica e rastreamento de mísseis em uma cadeia de destruição contínua capturarão valor desproporcional no segmento de guerra eletrônica e sensores de crescimento mais rápido do mercado aeroespacial e de defesa do Japão.

Líderes do Setor Aeroespacial e de Defesa do Japão

Mitsubishi Heavy Industries, Ltd.

Kawasaki Heavy Industries, Ltd.

ShinMaywa Industries, Ltd.

Toshiba Corporation

IHI AEROSPACE Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Kongsberg Defence & Aerospace assinou um quinto contrato de acompanhamento com o Japão para fornecer o Míssil de Ataque Conjunto (JSM) para sua frota de caças F-35A.

- Abril de 2025: O Japão concedeu à Mitsubishi Heavy Industries um contrato de USD 216 milhões para desenvolver mísseis avançados de longo alcance e guiados com precisão, apoiando seu programa de modernização militar para enfrentar os crescentes desafios de segurança regional no Leste Asiático.

- Julho de 2024: A Japan Airlines assinou um pedido firme com a Airbus SE por 20 aeronaves de fuselagem larga A350-900 e 11 aeronaves de fuselagem estreita A321neo.

Escopo do Relatório do Mercado Aeroespacial e de Defesa do Japão

O estudo examina o orçamento nacional de defesa do Japão, seu ambiente regulatório de aquisição de defesa e as capacidades de produção dos participantes do mercado no país, fornecendo uma base mais ampla para avaliar as tendências passadas e futuras nas políticas e capacidades de defesa japonesas. O estudo incorpora avaliações baseadas em dados para oferecer insights e oportunidades críticas no setor aeroespacial e de defesa japonês.

O mercado aeroespacial e de defesa do Japão é segmentado com base em setor, plataforma, tipo de serviço e componente. Por setor, o mercado é segmentado em aeroespacial e defesa. Por plataforma, o mercado é classificado em aéreo, terrestre e naval. Por tipo de serviço, o mercado é segmentado em fabricação e manutenção, reparo e revisão (MRO). Por componente, o mercado é segmentado em fuselagens e estruturas, sistemas de propulsão e motores, eletrônicos e sistemas de missão, materiais compósitos e fibra de carbono, e guerra eletrônica e sensores. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aeroespacial | Aeroespacial Civil |

| Aeroespacial Militar | |

| Defesa | Sistemas Terrestres |

| Sistemas Navais | |

| Sistemas de Combate Aéreo |

| Aérea | Aeronaves de Asa Fixa |

| Aeronaves de Asa Rotativa | |

| Sistemas Aéreos Não Tripulados | |

| Terrestre | Veículos Blindados |

| Sistemas de Artilharia e Mísseis | |

| Sistemas de Soldado e Eletrônicos | |

| Naval | Combatentes de Superfície |

| Submarinos | |

| Aviação Naval | |

| Espacial | Satélites de Navegação |

| Satélites de Observação da Terra e Sensoriamento Remoto | |

| Satélites de Pesquisa Científica e Astronômica | |

| Satélites de Comunicação |

| Fabricação |

| Manutenção, Reparo e Revisão (MRO) |

| Fuselagens e Estruturas |

| Sistemas de Propulsão e Motores |

| Eletrônicos e Sistemas de Missão |

| Materiais Compósitos e Fibra de Carbono |

| Guerra Eletrônica e Sensores |

| Por Setor | Aeroespacial | Aeroespacial Civil |

| Aeroespacial Militar | ||

| Defesa | Sistemas Terrestres | |

| Sistemas Navais | ||

| Sistemas de Combate Aéreo | ||

| Por Plataforma | Aérea | Aeronaves de Asa Fixa |

| Aeronaves de Asa Rotativa | ||

| Sistemas Aéreos Não Tripulados | ||

| Terrestre | Veículos Blindados | |

| Sistemas de Artilharia e Mísseis | ||

| Sistemas de Soldado e Eletrônicos | ||

| Naval | Combatentes de Superfície | |

| Submarinos | ||

| Aviação Naval | ||

| Espacial | Satélites de Navegação | |

| Satélites de Observação da Terra e Sensoriamento Remoto | ||

| Satélites de Pesquisa Científica e Astronômica | ||

| Satélites de Comunicação | ||

| Por Tipo de Serviço | Fabricação | |

| Manutenção, Reparo e Revisão (MRO) | ||

| Por Componente | Fuselagens e Estruturas | |

| Sistemas de Propulsão e Motores | ||

| Eletrônicos e Sistemas de Missão | ||

| Materiais Compósitos e Fibra de Carbono | ||

| Guerra Eletrônica e Sensores | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação do mercado aeroespacial e de defesa do Japão em 2026?

O tamanho do mercado aeroespacial e de defesa do Japão é de USD 71,26 bilhões em 2026.

Com que velocidade o mercado deve crescer até 2032?

Está projetado para se expandir a um CAGR de 5,06%, atingindo USD 95,84 bilhões até 2032.

Qual segmento apresenta a maior taxa de crescimento?

A manutenção, reparo e revisão (MRO) está prevista para crescer a um CAGR de 7,06% até 2032, superando a fabricação.

Qual foi a contribuição da defesa em 2025?

A defesa respondeu por 63,32% da receita do setor em 2025.

Qual categoria de componente está avançando mais rapidamente?

A guerra eletrônica e os sensores estão crescendo a um CAGR de 6,12% até 2032.

Quantas aeronaves de fuselagem larga as companhias aéreas japonesas pediram recentemente?

A Japan Airlines e a ANA HOLDINGS pediram um total combinado de 154 jatos de fuselagem larga em 2024-2025.

Página atualizada pela última vez em: