Tamanho e Participação do Mercado de Carros Usados na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 84.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 89.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 117.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

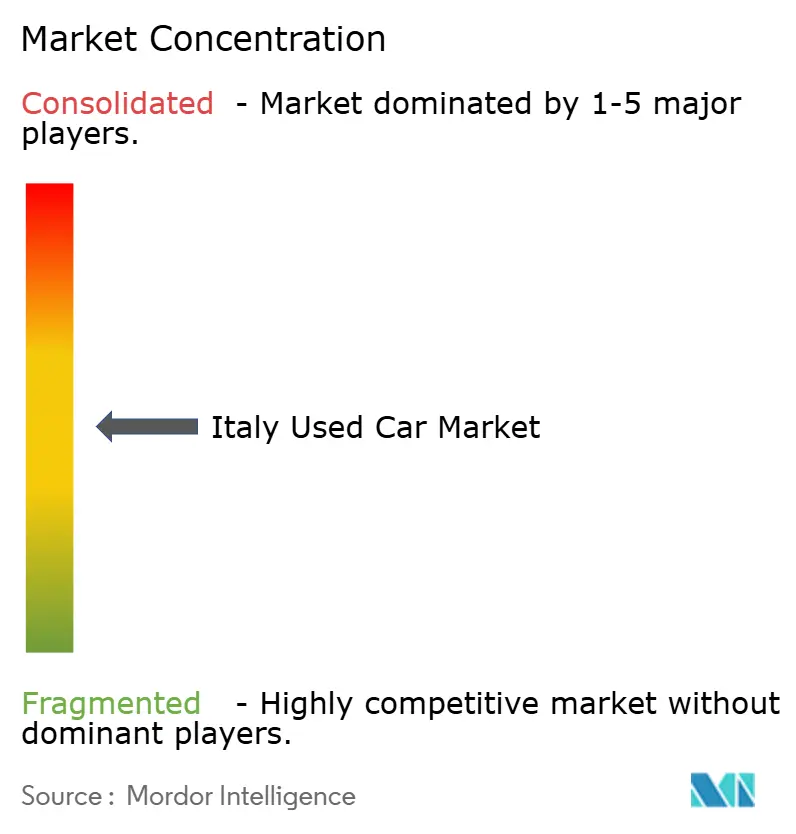

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados na Itália por Mordor Intelligence

O tamanho do mercado de carros usados na Itália em 2026 é estimado em USD 89,33 bilhões, crescendo a partir do valor de 2025 de USD 84,55 bilhões com projeções para 2031 mostrando USD 117,57 bilhões, crescendo a um CAGR de 5,65% ao longo de 2026-2031. A migração de consumidores em razão do aumento dos preços de carros novos, a idade média de 12,8 anos da frota do país e a disponibilidade de estoque de veículos devolvidos ao fim de contratos de leasing definem o cenário para um crescimento sustentado. O forte engajamento online, liderado por plataformas que geram mais de 2 bilhões de pesquisas anuais, está ampliando o alcance geográfico e facilitando a descoberta de preços. A pressão regulatória sobre veículos a diesel mais antigos, aliada às mudanças de produção da Stellantis em direção a segmentos premium, está restringindo a oferta em determinadas categorias e sustentando os valores residuais. A adoção crescente de programas de carros usados certificados e mecanismos de pontuação baseados em telemática está elevando a confiança do comprador e estimulando compras repetidas em todo o mercado de carros usados na Itália nos próximos anos.

Principais Conclusões do Relatório

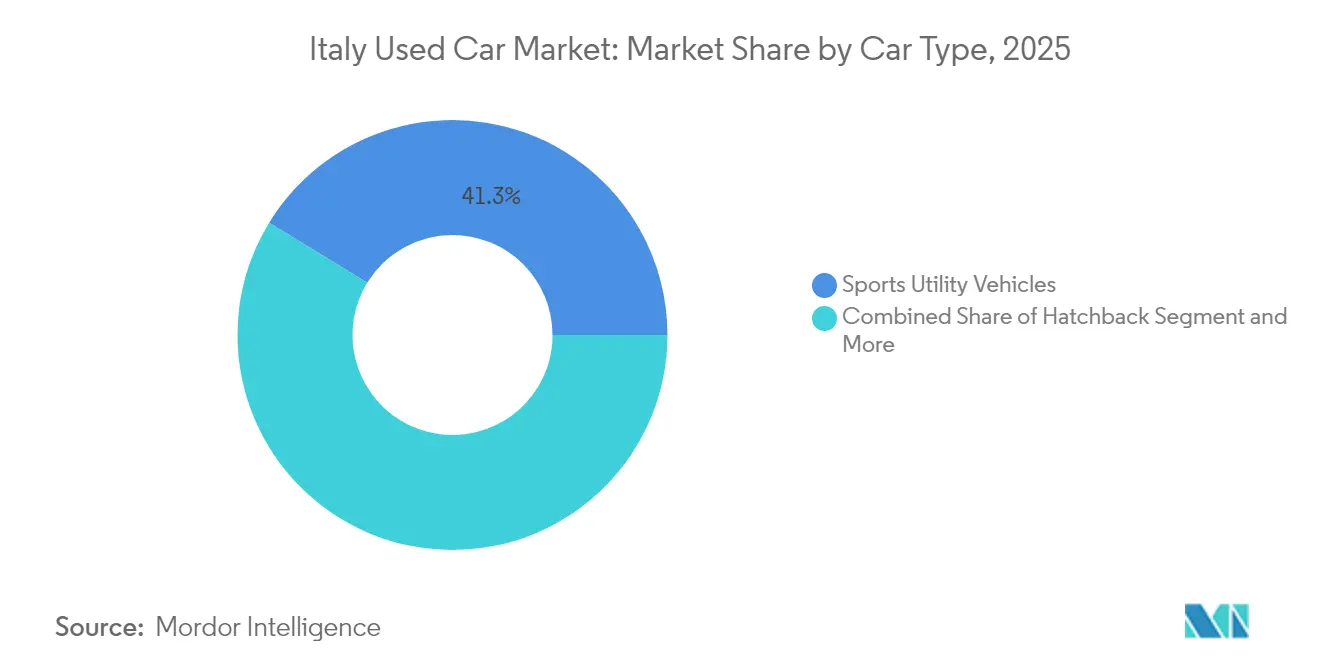

- Por tipo de carro, os SUVs lideraram com 41,25% de participação na receita em 2025; espera-se que os SUVs cresçam a um CAGR de 7,12% até 2031.

- Por propulsão, os veículos com motor de combustão interna (MCI) detinham 84,10% da participação do mercado de carros usados na Itália em 2025, enquanto os veículos elétricos a bateria (VEB) devem se expandir a um CAGR de 17,54% até 2031.

- Por tipo de fornecedor, os revendedores não organizados responderam por 62,30% da participação do tamanho do mercado de carros usados na Itália em 2025; os revendedores organizados registram o CAGR projetado mais alto de 7,20% até 2031.

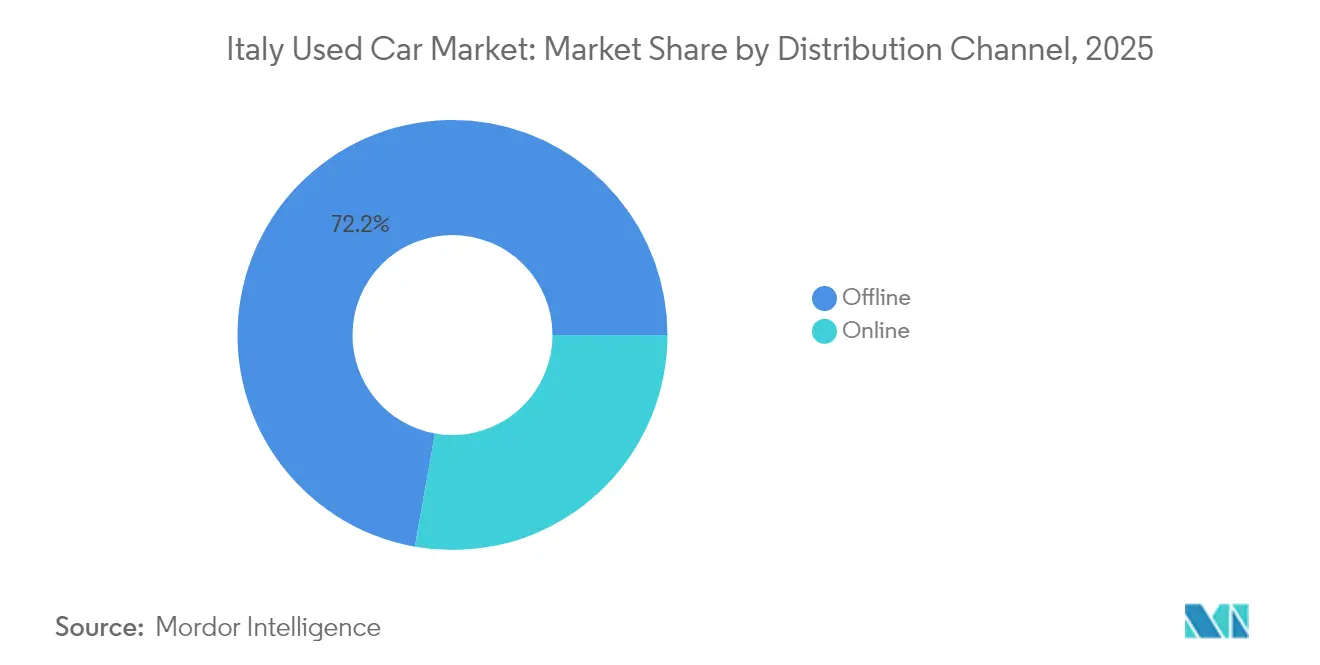

- Por canal de distribuição, os pontos de venda offline capturaram 72,20% do tamanho do mercado de carros usados na Itália em 2025; os canais online crescem mais rapidamente a um CAGR de 14,45% até 2031.

- Por idade do veículo, a faixa de 4 a 6 anos detinha 30,60% da participação do tamanho do mercado de carros usados na Itália em 2025, enquanto a faixa de 0 a 3 anos cresce mais rapidamente a um CAGR de 4,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros Usados na Itália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A Inflação dos Preços de Carros Novos Desloca a Demanda | +1.2% | Nacional, com maior impacto nas regiões industriais do norte | Curto prazo (≤ 2 anos) |

| Proliferação de Plataformas Online de Carros Usados | +0.8% | Nacional, com maior penetração nos centros urbanos | Médio prazo (2 a 4 anos) |

| Expansão dos Programas de Carros Usados Certificados das Montadoras | +0.6% | Nacional, concentrado nas principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Devoluções de Leasing Impulsionam a Oferta | +0.9% | Norte da Itália, particularmente Lombardia e Vêneto | Curto prazo (≤ 2 anos) |

| Trocas Ecológicas Adicionam Estoque de Veículos com Motor de Combustão Interna | +0.4% | Nacional, com variações regionais baseadas em políticas locais | Longo prazo (≥ 4 anos) |

| Pontuações de Telemática Constroem Confiança do Comprador | +0.3% | Centros urbanos inicialmente, expandindo-se para cobertura nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Preços de Carros Novos Desloca a Demanda para Usados

A proporção de registros de usados para novos subiu no início de 2025, quando as montadoras priorizaram modelos de maior margem, tirando muitas famílias da capacidade de adquirir veículos zero-quilômetro [1]Redazione Quattroruote, "ACI: in Italia le auto sono sempre più vecchie," Quattroruote, quattroruote.it . Essa demanda redirecionada favorece carros a gasolina Euro 6 e híbridos leves listados entre EUR 9.000 e EUR 15.000, um corredor de preços onde o estoque permanece fluido. A mudança foi mais intensa na Lombardia e no Piemonte, regiões mais afetadas pelas restrições a diesel de 2025, e deve sustentar o crescimento do mercado de carros usados na Itália até 2026.

Proliferação de Plataformas Online de Carros Usados

Os marketplaces digitais oferecem exposição nacional anteriormente indisponível para revendedores locais, com um dos principais portais contabilizando milhões de usuários em 2024. Ferramentas de conversão de clique em lead, calculadoras de financiamento integradas e avaliações de vendedores verificados comprimem os tempos de transação ao mesmo tempo em que aumentam a transparência. Millennials urbanos, o grupo mais habituado à compra digital, estão expandindo o mercado de carros usados na Itália para além das fronteiras regionais, acelerando a convergência de preços entre as províncias do norte e do sul[2]BeBeez Staff, "Hellman & Friedman compra AutoScout24," BeBeez, bebEEz.it .

Expansão dos Programas de Carros Usados Certificados das Montadoras

Programas como SPOTICAR e Toyota Plus combinam inspeções de 100 pontos com garantias de 12 meses para atenuar as preocupações com a confiabilidade de híbridos e veículos elétricos a bateria. Equipamentos de diagnóstico de nível de fábrica e atualizações de software conferem às lojas das montadoras uma vantagem na comercialização de veículos eletrificados de modelo recente, e o selo de certificação comanda um prêmio que os revendedores organizados facilmente capturam. A tendência apoia a retenção de valor e a repetição de compras, particularmente em áreas metropolitanas onde a cobertura de garantia mitiga a ansiedade de autonomia dos usuários em deslocamentos diários[3]Giulio Piovaccari & Valentina Za, "Stellantis Italy output falls 37% in 2024, car production hits 68-year low," Reuters, reuters.com.

Aumento das Devoluções de Leasing Abastece a Oferta

As frotas corporativas que devolvem veículos com 36 a 48 meses de uso estão reabastecendo os lotes dos revendedores com históricos de manutenção documentados. As empresas de leasing concentradas na Lombardia e no Vêneto estão fornecendo um fluxo constante de unidades com menos de 50.000 km, equilibrando a escassez de oferta causada pelo declínio de 37% na produção das fábricas italianas em 2024. Esse fornecimento é especialmente relevante para o mercado de carros usados na Itália porque mantém os padrões de qualidade ao mesmo tempo em que satisfaz a demanda por estoque quase novo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de Bases de Dados de Histórico de Veículos | -0.5% | Nacional, com maior impacto em redes de revendedores fragmentadas | Médio prazo (2 a 4 anos) |

| Zonas de Baixa Emissão Desencorajam Veículos a Diesel Antigos | -0.8% | Norte da Itália, particularmente Milão, Turim e grandes centros urbanos | Curto prazo (≤ 2 anos) |

| Exportação de Estoque de Qualidade para o Leste | -0.4% | Nacional, com concentração em regiões de fronteira | Médio prazo (2 a 4 anos) |

| Custos de Recondicionamento Aumentam com Falta de Mão de Obra | -0.6% | Nacional, com impacto agudo em regiões industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Bases de Dados de Histórico de Veículos Padronizadas Limitadas

A Itália depende de registros de manutenção fragmentados em vez de um registro nacional unificado de títulos de propriedade, deixando lacunas que corroem a confiança do comprador durante transações puramente online. Ferramentas de insurtech que utilizam reconhecimento de imagem por IA para validar danos externos estão surgindo, mas a adoção em massa depende de harmonização regulatória e cooperação dos revendedores mdpi.com. Até que isso ocorra, compradores cautelosos podem restringir orçamentos ou selecionar apenas estoque certificado, limitando modestamente a expansão no mercado de carros usados na Itália.

Zonas de Baixa Emissão Desencorajam Compras de Diesel Antigo

A partir de outubro de 2025, os veículos a diesel Euro 5 enfrentam proibições em dias úteis em quatro regiões do norte, afetando mais de 1 milhão de veículos. Os revendedores devem reposicionar o estoque restrito para territórios menos regulamentados ou aceitar descontos mais acentuados, uma reorganização logística que eleva os custos de manutenção de estoque e limita a rotatividade do segmento. A mesma política, no entanto, estimula a demanda por unidades Euro 6 compatíveis e veículos elétricos a bateria, reforçando a inclinação etária e de motorização já em curso no mercado de carros usados na Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carro: Veículos Utilitários Esportivos Dominam o Mercado

Os SUVs Impulsionam o Posicionamento Premium Os SUVs geraram 41,25% do total de vendas de 2025 e devem avançar a um CAGR de 7,12%, mantendo a posição de liderança no mercado de carros usados na Itália. Crossovers compactos como o Jeep Avenger se beneficiam da praticidade urbana ao mesmo tempo em que atendem às aspirações de estilo de vida por altura ao solo e segurança percebida.

Os hatchbacks, representados pelo Fiat Panda, permanecem cruciais para compradores orientados ao orçamento, mas cedem participação para os SUVs que reduzem a diferença de eficiência. No segmento premium, os veículos Maserati e Alfa Romeo são vítimas de fluxos de produção voláteis, mas mantêm o patrimônio de desempenho da Itália, sustentando um pequeno nicho de alta margem. Enquanto isso, os monovolumes atendem a famílias maiores, mas enfrentam a concorrência dos SUVs, reforçando a curva de demanda de dois níveis que define as preferências por tipo de carro em todo o mercado de carros usados na Itália.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Propulsão: A Ascensão dos Elétricos Desafia a Dominância do Motor de Combustão Interna

A Ascensão dos Elétricos Desafia a Dominância do Motor de Combustão Interna Os veículos com motor de combustão interna representaram 84,10% das transações de 2025, mas os veículos elétricos a bateria registram um CAGR previsto de 17,54%, superando todos os demais sistemas de propulsão. Os híbridos aproveitam a liderança da Stellantis, adicionando capacidade de operação elétrica sem preocupações com autonomia e conquistando usuários urbanos em deslocamentos diários limitados por zonas de baixa emissão. A estabilização dos valores residuais, a expansão da infraestrutura de carregamento e as garantias estendidas de bateria reduzem o risco de propriedade. O GLP e o GNV permanecem relevantes entre os motoristas rurais orientados ao custo, mas enfrentam a erosão da infraestrutura, comprimindo gradualmente sua participação no mercado de carros usados na Itália.

Por Tipo de Fornecedor: Fornecedor Não Organizado Domina o Mercado

Os operadores não organizados capturaram 62,30% da receita em 2025, mas as redes organizadas estão crescendo a um CAGR de 7,20% ao implementar interfaces omnicanal, financiamento cativo e centros de recondicionamento que os pequenos revendedores têm dificuldade de igualar. Os grupos formais negociam compras em volume em leilões e fornecedores de leasing, criando velocidade e consistência de estoque. Os independentes ainda prosperam onde a relação pessoal supera a uniformidade da marca, particularmente em pequenas cidades onde a familiaridade cultural importa. A conformidade regulatória em proteção ao consumidor, faturamento digital e divulgação de emissões impulsiona o cenário em direção à profissionalização. À medida que as entidades organizadas absorvem rivais menores, o mercado de carros usados na Itália experimenta uma mudança gradual, mas perceptível, para showrooms franqueados e mecanismos de precificação orientados por dados que otimizam a rotatividade.

Por Canal de Distribuição: Canal Offline Cresce

A Aceleração Digital Continua As concessionárias físicas detinham 72,20% da receita em 2025, revelando a necessidade persistente de avaliação tátil antes da compra. No entanto, os canais online estão crescendo a 14,45% ao ano, e sua influência na pesquisa do comprador supera sua participação nas transações finais. Vídeos de visita virtual, ferramentas de avaliação instantânea e módulos de financiamento de ponta a ponta redefinem as expectativas do consumidor. Modelos de clique e retire que combinam a descoberta na internet com a entrega em lojas físicas estão emergindo como o caminho padrão. Compradores experientes que anteriormente ignoravam os anúncios digitais agora dependem deles para referência de preços, enquanto os compradores millennials de primeira viagem se sentem confiantes em concluir negociações remotamente. Esse comportamento duplo comprime as margens de preço e melhora a liquidez, reforçando a transparência em todo o mercado de carros usados na Itália.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Idade do Veículo: Veículos de 4 a 6 Anos Dominaram o Mercado

Modelos Mais Novos Comandam Prêmio Os veículos com idade de 4 a 6 anos responderam por 30,60% da rotatividade de 2025, equilibrando acessibilidade e características contemporâneas. Enquanto isso, a fatia de 0 a 3 anos está se expandindo a um CAGR de 4,78% à medida que a inflação de preços na arena de carros novos direciona os compradores de maior poder aquisitivo para estoque quase novo que oferece remanescentes de garantia de fábrica. Unidades com mais de 10 anos enfrentam crescentes limitações operacionais nas zonas de baixa emissão metropolitanas, forçando os revendedores a pivotar inventários em direção a regiões compatíveis ou adotar estratégias de vendas transfronteiriças. A idade média da frota de 12,8 anos da Itália deixa demanda de reposição latente, mas as estruturas regulatórias aceleram a rotatividade na extremidade mais jovem do espectro. Os revendedores que estocam veículos a gasolina Euro 6 e híbridos leves na faixa de 25.000 a 60.000 km desfrutam da rotatividade mais rápida e das margens mais resilientes no mercado de carros usados na Itália.

Análise Geográfica

As regiões do norte comandam os valores de transação mais elevados porque os salários industriais permitem que os compradores absorvam os preços de estoque quase novo. A Lombardia, o Piemonte, o Vêneto e a Emília-Romanha enfrentam conjuntamente proibições de diesel Euro 5 que deslocam mais de 1 milhão de veículos, forçando trocas aceleradas ou migrações para províncias rurais. A maior penetração de veículos elétricos a bateria nessas regiões impulsiona um segmento secundário de veículos elétricos a bateria nascente que se alinha com a densidade de carregamento local. A Itália Central equilibra desempenho e praticidade.

A zona metropolitana de Roma, sem as regras de baixa emissão mais rigorosas, suporta uma demanda dinâmica tanto por veículos a diesel Euro 6 quanto por híbridos, criando um mix de estoque diversificado. Os revendedores aqui se beneficiam da sazonalidade impulsionada pelo turismo, que provoca ciclos de leasing curtos e descarte antecipado de frotas, enriquecendo os fluxos de estoque de modelo recente no mercado de carros usados na Itália. As regiões do sul priorizam a durabilidade e a economia de combustível em detrimento da tecnologia avançada e, portanto, gravitam em direção ao GLP, GNV e veículos a gasolina mais antigos.

A renda média mais baixa estende os intervalos de substituição, mas a disponibilidade de veículos a diesel do norte, cancelados de registro a preços com desconto, mantém os volumes estáveis. A infraestrutura de carregamento limitada modera a adoção de veículos elétricos a bateria por ora, mas a queda nos preços de baterias pode desbloquear demanda incremental e progressivamente nivelar as disparidades regionais.

Cenário Competitivo

A arena de veículos usados da Itália permanece moderadamente fragmentada mesmo com o crescimento das redes organizadas. A SPOTICAR, apoiada pela Stellantis, ancora o segmento de montadoras com marca própria por meio de garantias e recondicionamento de nível do fabricante. A AutoScout24 complementa os sites das montadoras ao oferecer anúncios transfronteiriços, enquanto a Arval e a LeasePlan recomercializam o estoque de leasing via plataformas de atacado que se conectam diretamente aos sistemas de gerenciamento de revendedores.

Os vendedores independentes utilizam redes pessoais e credibilidade por indicação, uma característica da cultura varejista italiana que as entidades maiores têm dificuldade de replicar. A adoção de tecnologia é a linha divisória: o reconhecimento de danos assistido por IA e os algoritmos de precificação automatizada residem principalmente nos 20 principais organizadores. As parcerias entre revendedores de médio porte e instituições financeiras incorporam seguros e pacotes de manutenção, elevando as barreiras de entrada. À medida que a consolidação ganha ritmo, o mercado de carros usados na Itália caminha para uma estrutura onde cinco a sete grupos nacionais provavelmente dominarão os centros urbanos, com independentes regionais ocupando nichos de valor.

Os investimentos de pioneiros na integração do histórico de veículos poderão determinar a vantagem competitiva futura. As empresas que integram pontuações de telemática com garantias de carros usados certificados se diferenciarão em termos de prontidão para transações exclusivamente online, o que é especialmente importante à medida que os nativos digitais ampliam a base de compradores. O capital internacional pode acelerar essa convergência, mas as nuances culturais e as leis complexas de zoneamento favorecem os titulares que já dominam a regulamentação local.

Líderes do Setor de Carros Usados na Itália

AUTO1 Group

Arval Service Lease Italia SpA

Ayvens Group (ALD Automotive Italia)

brumbrum SpA

BCA Italia srl

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Stellantis NV fez parceria com a Ayvens em um esforço pioneiro para remodelar o mercado de aluguel de carros usados. Essa colaboração apoia os princípios da economia circular ao revitalizar veículos pré-próprios. Ao priorizar práticas sustentáveis, elas visam reduzir o desperdício e otimizar o uso dos recursos existentes, proporcionando benefícios tanto ao meio ambiente quanto aos consumidores.

- Fevereiro de 2025: A Dealcar, uma plataforma de SaaS com sede em Barcelona, captou EUR 3 milhões em uma rodada de financiamento Seed. A plataforma agiliza e digitaliza o processo de compra e venda de carros usados para revendedores de todos os tamanhos. O financiamento será utilizado para aprimorar sua solução de pagamento e impulsionar a expansão da empresa na Itália.

Escopo do Relatório do Mercado de Carros Usados na Itália

Um carro usado é um veículo pré-próprio que anteriormente teve um ou mais proprietários no varejo. Esses carros são vendidos por meio de uma variedade de pontos de venda, incluindo revendedores independentes, canais de vendas online e outros.

O Mercado de Carros Usados na Itália é segmentado por tipo de carro, por propulsão e por tipo de fornecedor. Com base no tipo de carro, o mercado é segmentado em Hatchback, Sedan e SUV. Com base na Propulsão, o mercado é segmentado em Motores de Combustão Interna e Elétrico.

Com base no tipo de Fornecedor, o mercado é segmentado em Organizado e Não Organizado. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD Bilhões).

| Hatchback |

| Sedan |

| SUV |

| Monovolume |

| Luxo e Esportivos |

| Motor de Combustão Interna (Gasolina/Diesel) |

| Híbrido |

| Elétrico |

| GLP/GNV |

| Organizado |

| Não Organizado |

| Online |

| Offline |

| 0 a 3 Anos |

| 4 a 6 Anos |

| 7 a 10 Anos |

| Mais de 10 Anos |

| Por Tipo de Carro | Hatchback |

| Sedan | |

| SUV | |

| Monovolume | |

| Luxo e Esportivos | |

| Por Propulsão | Motor de Combustão Interna (Gasolina/Diesel) |

| Híbrido | |

| Elétrico | |

| GLP/GNV | |

| Por Tipo de Fornecedor | Organizado |

| Não Organizado | |

| Por Canal de Distribuição | Online |

| Offline | |

| Por Idade do Veículo | 0 a 3 Anos |

| 4 a 6 Anos | |

| 7 a 10 Anos | |

| Mais de 10 Anos |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de carros usados na Itália?

O mercado de carros usados na Itália atingiu USD 89,33 bilhões em 2026 e deve alcançar USD 117,57 bilhões até 2031.

Qual tipo de veículo domina as vendas?

Os SUVs lideraram a rotatividade de 2025 com 41,25% de participação e devem crescer a um CAGR de 7,12% durante o período de 2026 a 2031.

Qual é a velocidade de crescimento dos canais online?

As plataformas online devem se expandir a um CAGR de 14,45% até 2031, superando o crescimento offline, mas ainda dependendo do atendimento híbrido.

Qual segmento de propulsão está crescendo mais rapidamente?

Os veículos elétricos a bateria apresentam um CAGR previsto de 17,54%, o mais alto entre todos os sistemas de propulsão, impulsionado pelo lançamento de novos modelos acessíveis e pela maturação das redes de carregamento.

Página atualizada pela última vez em: