Tamanho e Participação do Mercado de Data Centers em Israel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

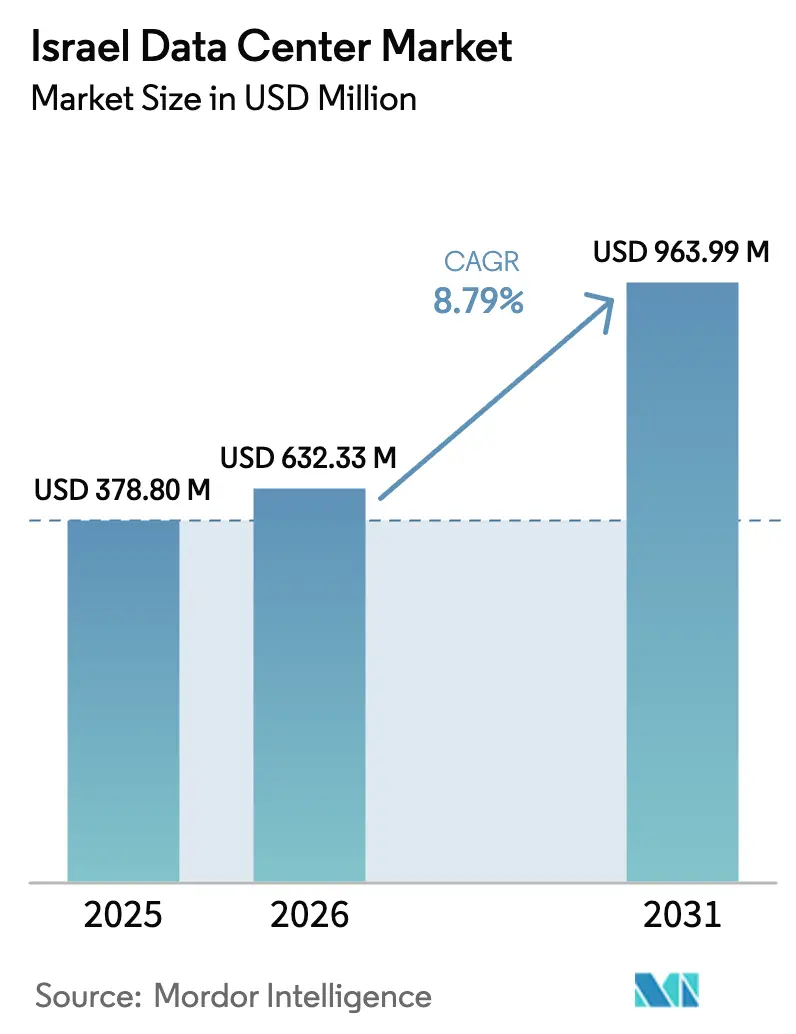

| Tamanho do mercado no ano base (2025) | 378.80 Milhões de dólares |

| Tamanho do Mercado (2026) | 632.33 Milhões de dólares |

| Tamanho do Mercado (2031) | 963.99 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers em Israel por Mordor Intelligence

O tamanho do Mercado de Data Centers em Israel foi avaliado em USD 0,58 bilhão em 2025 e estima-se que cresça de USD 0,63 bilhão em 2026 para atingir USD 0,96 bilhão até 2031, a uma CAGR de 8,79% durante o período de previsão (2026-2031). Em termos de base instalada, espera-se que o mercado cresça de 378,80 megawatts em 2025 para 532,90 megawatts até 2030, a uma CAGR de 7,06% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. A demanda aquecida é impulsionada por implantações de hiperescala, mandatos de nuvem soberana e um fluxo constante de aterrissagens de cabos submarinos que reforçam a posição de ponte de Israel entre a Europa e a Ásia. As instalações de escala mega capturam a maior parte da nova capacidade, pois seus projetos reforçados atendem aos requisitos de segurança enquanto minimizam o custo por megawatt. A colocalização permanece o modelo de negócios preferido, graças à sua densidade de interconexão neutra em relação às operadoras, enquanto projetos de nuvem governamental, como o Projeto Nimbus, continuam a atrair provedores de hiperescala para parcerias soberanas. Ainda assim, o congestionamento da rede elétrica e a escassez de terrenos em Tel Aviv moderam as construções de curto prazo e mantêm os preços no atacado firmes. Os operadores locais estabelecidos, portanto, concentram-se em cidades secundárias onde os terrenos são mais baratos, a energia renovável é abundante e as considerações de segurança incentivam a diversidade geográfica.

Principais Conclusões do Relatório

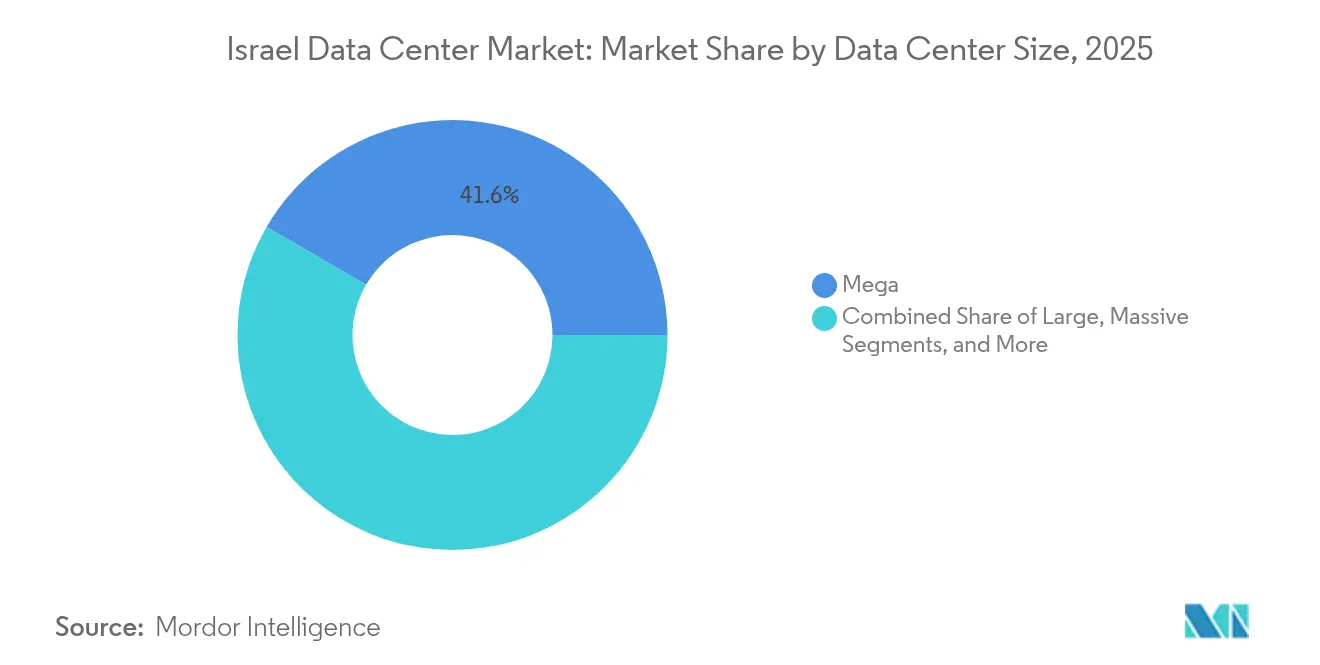

- Por tamanho do data center, os sites de escala mega detinham 41,62% da participação de receita em 2025, enquanto as instalações médias têm previsão de expandir a uma CAGR de 7,62% até 2031.

- Por nível, a infraestrutura de Nível 3 representou 68,20% da participação do mercado de data centers em Israel em 2025, e o Nível 4 está avançando a uma CAGR de 7,18% até 2031.

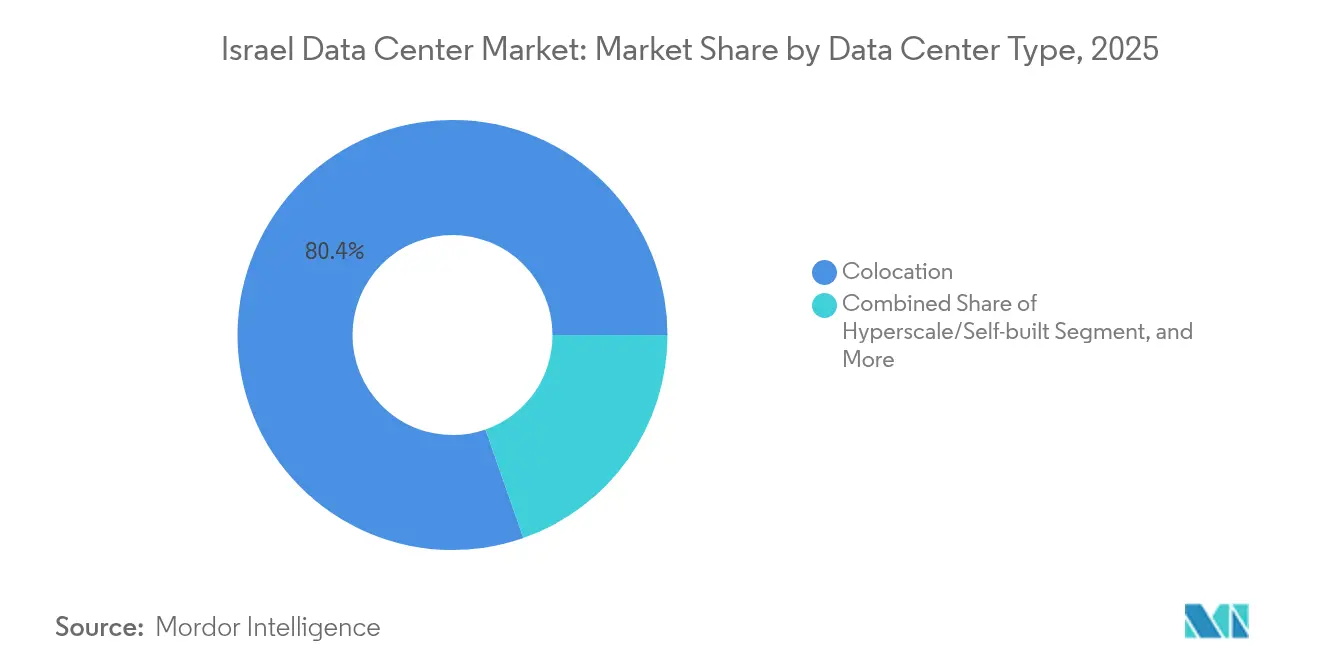

- Por tipo, a colocalização reivindicou 80,35% do tamanho do mercado de data centers em Israel em 2025; as implantações de hiperescala autodesenvolvidas têm projeção de aumento a uma CAGR de 7,63% entre 2026-2031.

- Por usuário final, TI e telecomunicações capturaram 59,10% da demanda em 2025, enquanto o BFSI mostra o crescimento mais rápido a uma CAGR de 7,22% até 2031.

- Por geografia, Tel Aviv liderou com 46,90% da capacidade instalada em 2025; o segmento Restante de Israel está programado para acelerar a uma CAGR de 8,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers em Israel

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As implantações de regiões de nuvem em hiperescala aceleram a demanda no atacado | +1.8% | Nacional, com concentração em Tel Aviv e Rosh HaAyin | Médio prazo (2-4 anos) |

| Os mandatos de digitalização do governo eletrônico exigem hospedagem local de dados | +1.5% | Nacional, com instalações governamentais concentradas em Jerusalém e Tel Aviv | Longo prazo (≥ 4 anos) |

| A proliferação de IoT habilitada por 5G impulsiona construções de borda | +1.2% | Nacional, com implantação inicial nos principais centros urbanos | Médio prazo (2-4 anos) |

| Necessidades de segurança em nível de defesa fora do núcleo de Tel Aviv | +1.0% | Regional, com foco em locais distribuídos para resiliência | Longo prazo (≥ 4 anos) |

| Novos aterrissamentos de cabos submarinos reduzem a latência e os custos | +0.8% | Regiões costeiras, particularmente pontos de aterrissamento no Mediterrâneo | Curto prazo (≤ 2 anos) |

| Incentivos de energia renovável nas zonas industriais do Negev | +0.6% | Sul de Israel, especificamente a região do deserto do Negev | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Implantações de Regiões de Nuvem em Hiperescala Aceleram a Demanda no Atacado

A região planejada da Microsoft e a construção subterrânea de nove andares da Oracle deslocaram a economia do mercado de data centers em Israel em direção a negócios de locatário único de múltiplos megawatts, que absorvem grandes parcelas de capacidade de uma só vez. O modelo de atacado comprime os prazos de provisionamento, gera prêmios de preço para espaço branco contíguo e pressiona operadores menores que não conseguem financiar contratos plurianuais de construção sob medida. O Projeto Nimbus sustenta ainda mais a demanda de nuvem soberana, garantindo um pipeline comprometido de carga de trabalho do setor público que os provedores de hiperescala estão em posição única para atender. Essas implantações fortalecem o mercado de data centers em Israel ao ancorar acordos plurianuais de compra de energia que estabilizam os custos operacionais. Consequentemente, os anúncios de capacidade estão cada vez mais se concentrando em parcelas secundárias em Rosh HaAyin e Kfar Yona, onde os provedores de hiperescala podem montar blocos de 20-40 MW sem incorrer nos prêmios de terrenos de Tel Aviv.

Os Mandatos de Digitalização do Governo Eletrônico Exigem Hospedagem Local de Dados

A classificação de Israel na Pesquisa de Governo Eletrônico da ONU destaca uma mudança de política que exige que os ministérios migrem aplicativos legados para instalações locais certificadas, reforçando assim os requisitos de soberania de dados.[1]UNDESA, "UN E-Government Survey 2024", un.org O sandbox do Shekel Digital do Banco de Israel amplifica a necessidade de processamento de baixa latência, enquanto a Emenda 13 de Proteção à Privacidade direciona as entidades reguladas para provedores credenciados pela ISO 27001. Juntos, esses decretos convertem aquisições esporádicas em contratos plurianuais previsíveis, incentivando os operadores a financiar expansões de Nível 3 e Nível 4. Como muitos sistemas públicos lidam com dados de defesa sensíveis, fornecedores com autorizações de segurança existentes e projetos subterrâneos detêm uma vantagem competitiva. As alocações orçamentárias sustentadas protegem o mercado de data centers israelense das oscilações cíclicas no setor privado.

A Proliferação de IoT Habilitada por 5G Impulsiona Construções de Borda

Subsídios governamentais no valor de NIS 24 milhões (USD 6,6 milhões) para projetos piloto de aplicações 5G e o desembolso de NIS 592 milhões da Cellcom Israel Ltd sinalizam uma mudança nacional em direção à conectividade de latência ultrabaixa. A mobilidade autônoma, a telemetria de cidades inteligentes e a automação industrial exigem micro data centers dentro de 10-20 milissegundos dos usuários finais, resultando em demanda fragmentada em dezenas de sites de 1-5 MW. As cidades secundárias, portanto, entram no foco do mercado de data centers em Israel à medida que as operadoras buscam imóveis adjacentes a torres com acesso a fibra escura. As implantações de borda favorecem fatores de forma modulares e resfriamento líquido para lidar com clusters de GPU densos, criando um nicho para novos entrantes que podem não ter capital para sites mega, mas podem replicar rapidamente modelos. À medida que a cobertura de fibra se aproxima de 92% no âmbito nacional, os nós de borda se integram perfeitamente ao backhaul existente, reduzindo o investimento incremental por localização.

Necessidades de Segurança em Nível de Defesa Fora do Núcleo de Tel Aviv

O conflito de outubro de 2024 validou a eficácia dos campi subterrâneos reforçados, pois os operadores relataram zero tempo de inatividade apesar dos alertas de mísseis. As agências de defesa agora estipulam barreiras físicas de múltiplas camadas, zonas de isolamento total e filtragem C-BRN, características que são mais econômicas de executar em lotes regionais de campo verde do que em áreas congestionadas como Tel Aviv. O investimento de USD 270 milhões da MedOne Digital Ltd em Kfar Yona exemplifica essa mudança, combinando paredes de concreto de nove metros de espessura com ilhas de energia redundantes. O prêmio de segurança aumenta o retorno sobre o capital investido ao permitir o aluguel de espaço reforçado a taxas mais altas e garantir arrendamentos mais longos. Consequentemente, o mercado de data centers em Israel está vendo uma reavaliação rápida de terrenos periféricos que satisfazem os requisitos de profundidade de enterramento e distância de segurança. A tendência amplifica as necessidades de capital, mas simultaneamente eleva as barreiras competitivas para novos entrantes especulativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de terrenos e preços imobiliários em disparada nos pontos de concentração | -1.20% | Área metropolitana de Tel Aviv e principais locais de conectividade | Curto prazo (≤ 2 anos) |

| Tarifas de eletricidade elevadas e congestionamento da rede elétrica | -0.80% | Nacional, com impacto particular em instalações de uso intensivo de energia | Médio prazo (2-4 anos) |

| Escassez de água limitando a adoção de resfriamento líquido | -0.60% | Nacional, com restrições severas no Negev e nas regiões do sul | Longo prazo (≥ 4 anos) |

| Riscos de segurança geopolítica elevando o CAPEX de instalações reforçadas | -0.50% | Nacional, com impacto intensificado perto de regiões de fronteira | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Terrenos e Preços Imobiliários em Disparada nos Pontos de Concentração

Parcelas vagas que atendem aos critérios de recuo, energia e fibra dentro de Tel Aviv agora são negociadas a níveis que quebram os modelos tradicionais de retorno de data centers. O edital da Autoridade de Terras de Israel para o redesenvolvimento da mina de cobre de Timna, 230 km ao sul de Tel Aviv, destaca o quanto os operadores estão dispostos a percorrer para garantir acreagem. A inflação dos custos de construção comprime os rendimentos pro forma, levando vários provedores de hiperescala a adquirir terrenos antecipadamente ou pausar construções incrementais, como o congelamento da AWS em 2025. A escassez favorece os titulares que já controlam campi de múltiplos acres, limitando a rotatividade competitiva, mas limitando a velocidade geral de expansão no mercado de data centers em Israel.

Tarifas de Eletricidade Elevadas e Congestionamento da Rede Elétrica

Preços industriais de energia acima de EUR 0,28 por kWh e iminentes déficits de geração após 2027 arriscam corroer a vantagem de Israel em relação a pares europeus mais baratos. Longos ciclos de licenciamento para novas subestações de 161 kV atrasam a entrada em operação de hiperescalas, forçando os operadores a financiar ativos de pico a diesel ou bateria. Os compensadores de energia renovável ajudam - a Enlight já opera 248 MW de energia solar com 625 MWh de armazenamento - mas os obstáculos de intermitência persistem. Os custos operacionais elevados pressionam as tarifas de rack e podem limitar a implantação de clusters de IA de alto consumo de energia, a menos que a economia de energia solar mais armazenamento fora da rede melhore rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Instalações Mega Impulsionam a Consolidação do Mercado

Os sites mega capturaram 41,62% da participação do mercado de data centers em Israel em 2025, refletindo contratos de atacado que garantem blocos de múltiplos megawatts para compradores de nuvem e governo. Esses campi entregam menor custo de construção por MW porque os circuitos de água gelada, fazendas de diesel e buffers de segurança escalam de forma mais eficiente do que em salões pequenos. As instalações médias têm projeção de crescimento a uma CAGR de 7,62% até 2031 com as implantações de borda 5G que demandam nós de 1-5 MW em cidades secundárias. Os métodos de construção subterrânea, pioneiros do bunker de nove andares da Oracle, adicionam investimento inicial, mas exigem aluguéis premium pela resiliência em nível de defesa.

As instalações médias servem como pontos de entrada ágeis porque os projetos modulares reduzem os ciclos de construção para menos de 12 meses, permitindo aos patrocinadores capturar picos de demanda repentinos sem financiar campi de 40 MW. Hubs menores abaixo de 2 MW retêm funções de nicho para gateways de pagamento e cargas de trabalho regulatórias que não podem ser transferidas do metro de Tel Aviv.

Por Tipo de Nível: A Infraestrutura de Nível 3 Equilibra Custo e Resiliência

Os projetos de Nível 3 detinham 68,20% da participação do mercado de data centers em Israel em 2025, fornecendo redundância N+1 que satisfaz a maioria dos acordos de nível de serviço sem as despesas da abordagem de cabo duplo do Nível 4. A prevalência do modelo deve muito às empresas israelenses que valorizam a implantação rápida e o opex gerenciável em detrimento do tempo de atividade absoluto garantido pelo Nível 4. No entanto, o ambiente de segurança está mudando o sentimento em direção a projetos de operação contínua: o Nível 4 está preparado para uma CAGR de 7,18% à medida que defesa, fintechs e laboratórios de IA exigem disponibilidade de 99,995%. As bases de Nível 1 e Nível 2 encolhem continuamente porque a migração para nuvem pública torna sua tolerância básica a falhas menos aceitável para cargas de missão crítica.

A adoção do Nível 4 acelera fora de Tel Aviv, onde lotes subterrâneos permitem construções de enterramento profundo economicamente viáveis. Os operadores aproveitam a estratégia de "ilha de energia" - duplas subestações mais geração redundante no local - para se qualificarem para o Nível 4 enquanto acessam terrenos a preços mais baixos. O Nível 3 continua a dominar as migrações empresariais cotidianas, particularmente entre fornecedores de SaaS e switches de telecomunicações, estabelecendo um equilíbrio entre disciplina de custos e resiliência. Com o tempo, espera-se que a contribuição do Nível 4 no mercado de data centers em Israel se expanda à medida que as cargas de trabalho soberanas e de IA exijam tempo de atividade ultra-alto; no entanto, o Nível 3 permanece o ponto ideal para orçamentos de hospedagem generalizados.

Por Tipo de Data Center: A Dominância da Colocalização Reflete o Prêmio de Conectividade

A colocalização capturou 80,35% do tamanho do mercado de data centers em Israel em 2025, porque as salas de encontro neutras em relação às operadoras agregam tráfego doméstico e internacional, criando efeitos de rede insubstituíveis. A colocalização de varejo vende meio rack flexível para PMEs e provedores de serviços gerenciados, enquanto a colocalização no atacado assina blocos de 5-15 MW com operadores de nuvem e telecomunicações. As autoconstruções de hiperescala crescem a uma CAGR de 7,63% à medida que a Microsoft e o Google criam regiões soberanas adjacentes às cargas de trabalho do Nimbus, mas ainda se interconectam por meio de hotéis de operadoras existentes para aproveitar os pacotes de fibra leste-oeste de Israel.

O modelo de colocalização beneficia os hotéis de operadoras de Tel Aviv, como o campus MedNautilus da MedOne Digital Ltd, que hospeda equipamentos de aterrissamento de cabos submarinos e pontos de troca da Camada 2. Esses sites garantem margens de EBITDA de dois dígitos porque as taxas de conexão cruzada e os serviços de peering adicionam fluxos de receita de alta margem bruta. As nuvens privadas de borda e empresariais estendem a presença da colocalização para sites suburbanos, reforçando sua posição na participação total do mercado de data centers israelense, apesar dos projetos de hiperescala que ganham manchetes. Olhando para o futuro, os clusters de IA que demandam densidades de energia especializadas podem deslocar algum volume para salas de locatário único; no entanto, mesmo esses clusters exigem peering de baixa latência, garantindo que a colocalização permaneça fundamental.

Por Usuário Final: Os Setores de TI e Telecomunicações Ancoram a Demanda do Mercado

Os usuários de TI e telecomunicações geraram 59,10% da receita em 2025, refletindo a posição de Israel como uma nação de startups com grandes requisitos de entrega de conteúdo e roteamento. As operadoras exigem hubs de multicast, comutação de voz e nós de núcleo 5G dentro de instalações neutras, enquanto as empresas de SaaS se colocam próximas a pontos de peering para minimizar a latência. As cargas de trabalho de BFSI estão preparadas para expandir na taxa mais rápida, registrando uma CAGR de 7,22%, impulsionadas por regulamentos de banco digital e sandboxes piloto do Banco Central que exigem processamento no país.

Aplicações de comércio eletrônico, streaming de mídia e jogos continuam a adicionar capacidade de GPU, embora sua participação agregada permaneça menor. Os ministérios governamentais, impulsionados pelo Projeto Nimbus, contratam arrendamentos de longo prazo, injetando certeza de prazo que é valiosa para financiar novas construções. A manufatura e a saúde testam implantações de borda de prova de conceito para a Indústria 4.0 e telemedicina, expandindo o tamanho do mercado de data centers em Israel endereçável além da TI legada. Como os players de telecomunicações e nuvem assinam negócios de múltiplos megawatts, seu poder de barganha exerce pressão descendente sobre as taxas efetivas; no entanto, seu tráfego estável ancora a utilização, protegendo os fluxos de caixa dos operadores.

Análise Geográfica

Tel Aviv reteve 47,45% da participação do mercado de data centers em Israel em 2024, aproveitando anéis de fibra densos e a maior parte dos sites de aterrissamento de cabos submarinos. Sua concentração de sedes financeiras e empresas de SaaS apoiadas por capital de risco se traduz em demanda estável de baixa latência que sustenta preços premium. No entanto, a escassez de terrenos e os obstáculos de zoneamento restringem o fornecimento de novos terrenos, fazendo com que novos entrantes busquem oportunidades em cidades periféricas dentro de um raio de 30 km. As restrições da rede elétrica agravam a pressão; os operadores aguardam até três anos para garantir alocações de 10 MW, obrigando alguns a implantar fazendas de bateria provisórias que aumentam o investimento.

Rosh HaAyin surgiu como um destino de transbordamento, combinando a proximidade de Tel Aviv com preços imobiliários mais baixos. As subestações regionais planejadas prometem melhor disponibilidade de energia limpa, e os incentivos municipais reduzem os prazos de licenciamento para menos de 12 meses. O campus de USD 270 milhões da MedOne Digital Ltd em Kfar Yona ilustra essa mudança, combinando construção subterrânea com reservas autônomas de combustível de seis horas. O progresso de Rosh HaAyin demonstra que a diversificação geográfica pode preservar o desempenho da rede mesmo quando os operadores se afastam do núcleo tradicional, ampliando assim o tamanho do mercado de data centers em Israel nos anéis secundários.

O segmento Restante de Israel, abrangendo parques solares no deserto do Negev até corredores de defesa do norte, registra uma CAGR de 8,10% até 2030, impulsionado pelo acesso à energia renovável, terrenos mais baratos e iniciativas de dispersão estratégica. O edital da mina de Timna do governo exemplifica o reaproveitamento criativo de terrenos, oferecendo 520 acres de espaço subterrâneo combinado com matrizes fotovoltaicas de alta irradiância que poderiam reduzir NIS 87 milhões por ano das contas de eletricidade. Os lotes ricos em energia renovável compensam as penalidades de resfriamento em climas quentes, enquanto a topografia natural auxilia construções no estilo bunker. À medida que os projetos de cabos submarinos adicionam novos aterrissamentos no Mediterrâneo, as penalidades de latência para sites do sul diminuem, reforçando a viabilidade de programas de construção dispersa e impulsionando o crescimento geral do mercado de data centers em Israel além das fronteiras de Tel Aviv.

Cenário Competitivo

O mercado de data centers em Israel apresenta concentração moderada, com alguns incumbentes equilibrando o conhecimento local com vantagens de financiamento global. A MedOne Digital Ltd opera quatro sites neutros em relação às operadoras totalizando 25.000 m² e tem mais sete em andamento, enfatizando a resiliência no estilo bunker que ressoa com clientes de defesa. A Bezeq International Ltd alavanca sua propriedade do cabo Jonah e seu histórico de ISP para vender conjuntamente trânsito e hospedagem e, em julho de 2025, assinou um Memorando de Entendimento para adquirir a Exelera Telecom por USD 160 milhões, expandindo seu alcance submarino. Esses movimentos revelam uma estratégia defensiva: possuir tanto cabos físicos quanto espaço de colocalização para bloquear os usuários em pilhas de conectividade integradas.

Os provedores de hiperescala adotam abordagens variadas. A Microsoft avança com uma região dedicada para satisfazer as cargas de trabalho do Nimbus e as regras de transferência de dados de adequação da UE.[3]Microsoft Reporter, "Microsoft lançará nova região de data center em nuvem em Israel", Microsoft, microsoft.com A Oracle opta por cavernas de enterramento profundo de nove andares para atrair locatários de alta segurança, enquanto a AWS pausou novas construções depois que a demanda doméstica ficou aquém das previsões, sinalizando que nem todos os modelos de nuvem global se encaixam perfeitamente na pequena população de Israel. No entanto, empresas ávidas por GPU, como a Nvidia e a Nebius, comprometem campi de múltiplos bilhões de shekels, atraídas pelo talento de IA e pelos canais de aquisição de defesa do país. Essa bifurcação sugere espaço para especialistas de nicho mesmo quando os gigantes globais dominam as adições de capacidade de linha de topo.

A vantagem competitiva depende cada vez mais da procedência da energia, de soluções inovadoras de resfriamento e de uma postura robusta de conformidade, em vez de espaço bruto de piso. Os operadores que implantam racks de resfriamento líquido, microrredes de armazenamento solar no local e credenciamentos em conformidade com a ISO 27001, certificados pela Autoridade de Proteção à Privacidade, vencem licitações governamentais. A profundidade de capital importa: as estruturas subterrâneas exigem 40% a mais de investimento, limitando novos entrantes a menos que garantam apoio institucional. Fusões como a Bezeq-Exelera prenunciam um mercado mais restrito, onde o controle de cabos submarinos, os acordos de compra de energia renovável e os projetos em nível de defesa são pré-requisitos para permanecer relevante no mercado de data centers israelense em evolução.

Líderes do Setor de Data Centers em Israel

Adgar Investments and Development Ltd

MedOne Digital Ltd

Bynet Data Communications Ltd

Bezeq International Ltd

Digital Realty Trust Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Grupo Bezeq assinou um Memorando de Entendimento preliminar para adquirir a Exelera Telecom Ltd por USD 160 milhões, ampliando o alcance de cabos submarinos e as operações de data centers.

- Julho de 2025: A Nvidia anunciou planos para um mega campus de múltiplos bilhões de dólares perto de Yokneam, incluindo uma fazenda de servidores de USD 500 milhões em Ramot Menashe.

- Maio de 2025: A Nebius Group garantiu um pacote de NIS 500 milhões (USD 135 milhões) para construir o supercomputador nacional de IA de Israel, com meta de entrada em operação no início de 2026.

- Abril de 2025: A Partner Communications Company Ltd lançou uma divisão de negócios global para aprofundar acordos internacionais de roaming, IoT e fibra escura.

Escopo do Relatório do Mercado de Data Centers em Israel

Tel Aviv é coberta como segmento por Ponto de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho do Data Center. Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autodesenvolvido | ||

| Empresarial/Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização no Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Tel Aviv |

| Rosh HaAyin |

| Restante de Israel |

| Por Tamanho do Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Autodesenvolvido | ||

| Empresarial/Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização no Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Tel Aviv | ||

| Rosh HaAyin | |||

| Restante de Israel | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, um data center de 100 MW que arrendou 75 MW teria uma taxa de absorção de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse vão entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos do data center. Esse arranjo auxilia na manutenção de infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 m²; Data Center Massivo - número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências de equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é dividido em 3 categorias: Serviço de Colocalização de Varejo, Atacado e Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a clientes potenciais. O serviço de colocalização de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocalização no atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocalização em hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em modelo B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel fundamental no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esse vão entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos do data center. Esse arranjo auxilia na manutenção de infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a parte frontal do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela parte frontal dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é fundamental para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de interrupção de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias para que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são colocados no data center para garantir um fornecimento ininterrupto de energia, evitando o tempo de inatividade. As instalações de data centers contam com geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, então, para atingir N+1, seria necessário um sistema UPS adicional. |

| 2N | Refere-se ao projeto totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Linha | É o sistema de projeto de resfriamento instalado entre racks em uma fileira, onde ele extrai ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação por nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é denominado data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (interrupção de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados por fonte dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center com área de piso de ≤ 5.000 m² ou com número de racks que podem ser instalados ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center com área de piso entre 5.001-20.000 m², ou com número de racks que podem ser instalados entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center com área de piso entre 20.001-75.000 m², ou com número de racks que podem ser instalados entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center com área de piso entre 75.001-225.000 m², ou com número de racks que podem ser instalados entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center com área de piso de ≥ 225.001 m² ou com número de racks que podem ser instalados ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes com necessidade de capacidade de 250 kW ou menos. Esses serviços são adotados principalmente por pequenas e médias empresas (PMEs). |

| Colocalização no Atacado | Refere-se aos clientes com necessidade de capacidade entre 250 kW e 4 MW. Esses serviços são adotados principalmente por empresas de médio a grande porte. |

| Colocalização em Hiperescala | Refere-se aos clientes com necessidade de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seus smartphones. Essa velocidade depende principalmente da tecnologia de operadora usada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissamento. Por meio deste cabo, são estabelecidas comunicações e conectividade com a internet entre países em todo o mundo. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura