Tamanho e Participação do Mercado de Isoladores de Rolamentos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.38% CAGR |

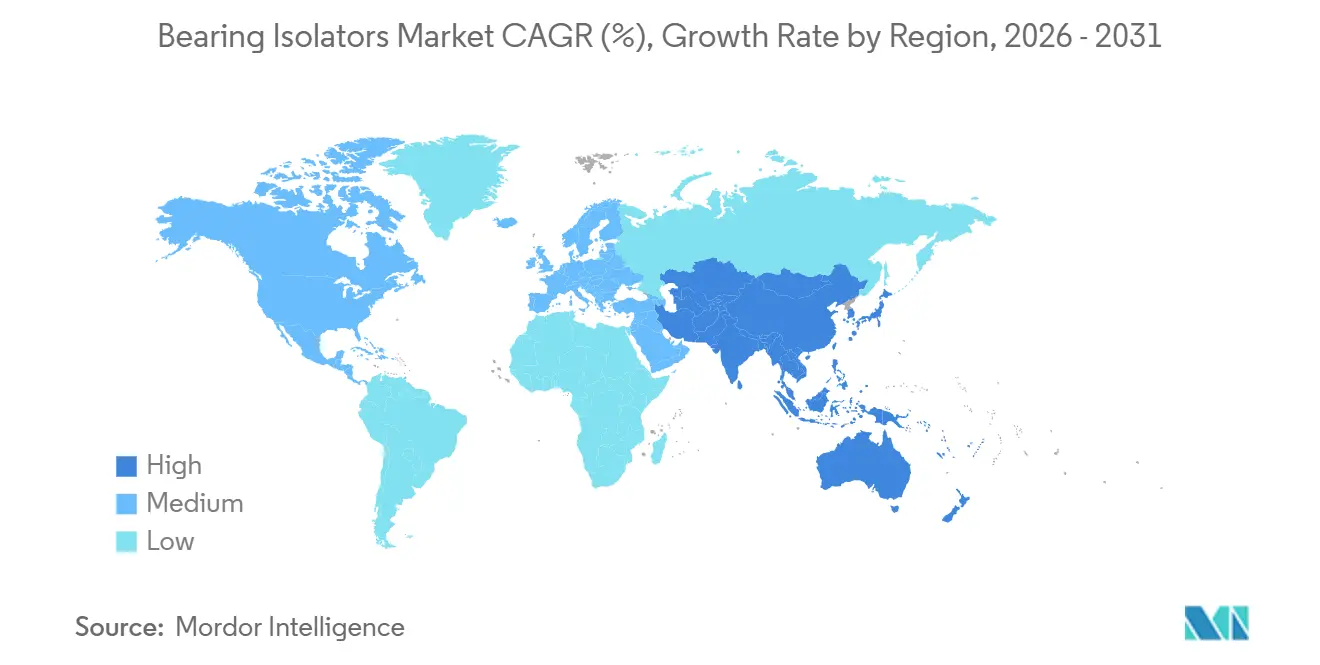

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

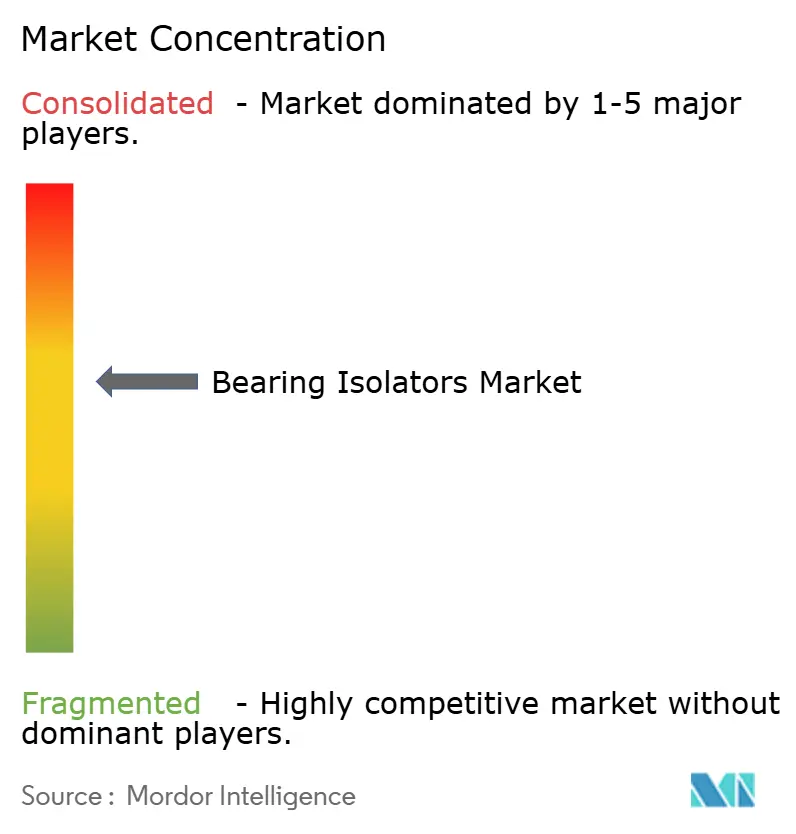

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isoladores de Rolamentos por Mordor Intelligence

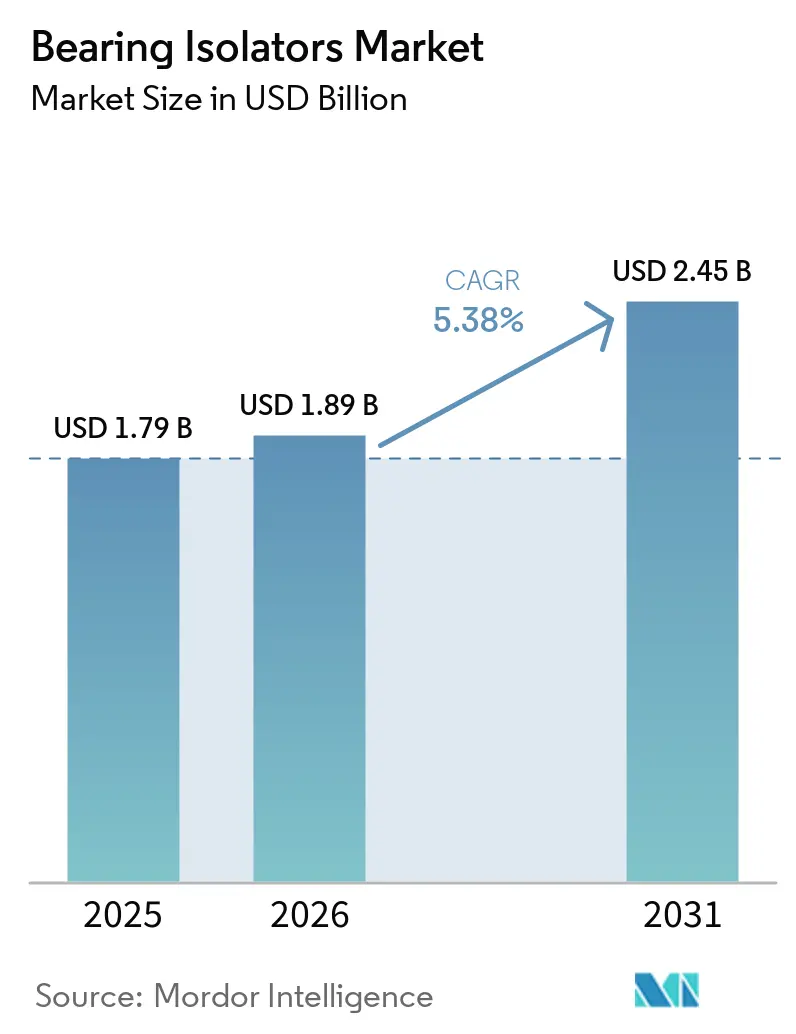

O tamanho do Mercado de Isoladores de Rolamentos está projetado em USD 1,79 bilhão em 2025, USD 1,89 bilhão em 2026, e deverá atingir USD 2,45 bilhões até 2031, crescendo a um CAGR de 5,38% de 2026 a 2031. A demanda está se fortalecendo à medida que os inversores de frequência expõem motores legados a danos por tensão no eixo, tornando os projetos sem contato e de aterramento de eixo a escolha preferida de substituição. Na ASEAN, um aumento de 147% no investimento direto estrangeiro em manufatura em 2024 está se traduzindo em novas instalações de bombas, compressores e turbinas que especificam proteção labiríntica ou magnética desde o primeiro dia. A inovação em materiais está reformulando as propostas de valor: isoladores compostos fabricados por manufatura aditiva que pesam 35% menos que o bronze já são viáveis para naceles de turbinas eólicas offshore. A intensidade competitiva está aumentando à medida que fabricantes de rolamentos de primeiro nível adicionam portfólios de vedação por meio de aquisições, enquanto empresas de nicho lançam projetos híbridos que toleram desalinhamento e mantêm operação sem desgaste.

Principais Conclusões do Relatório

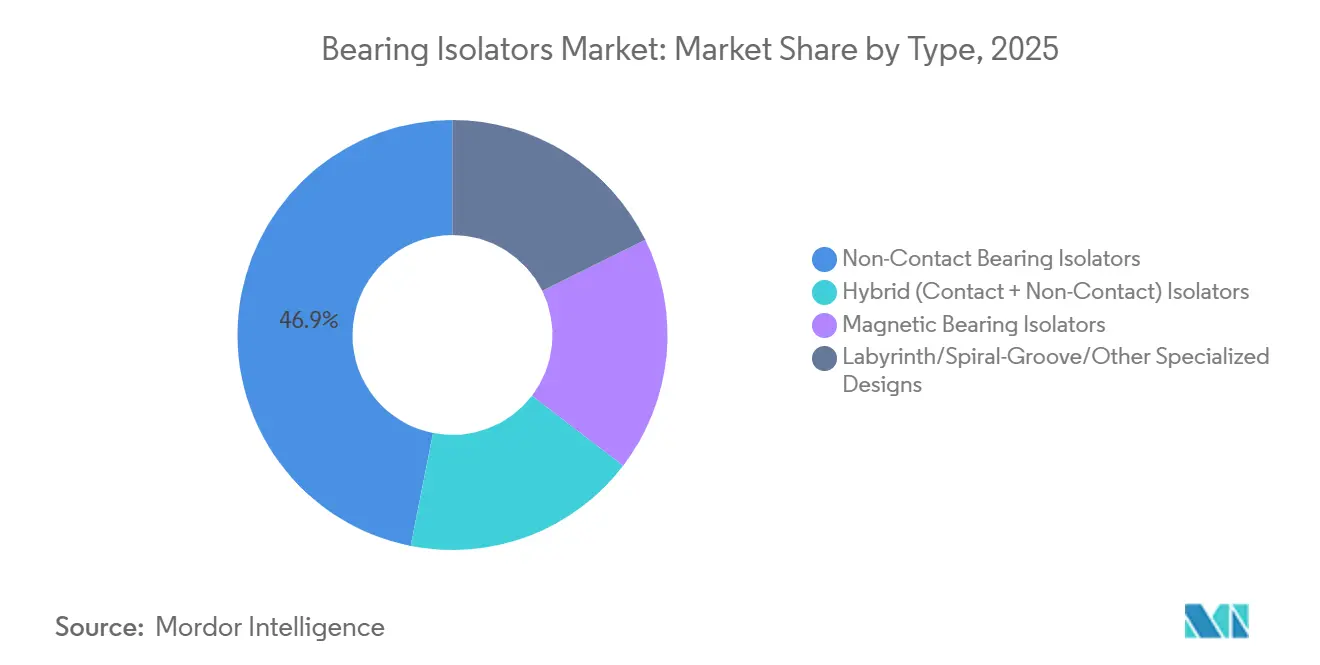

- Por tipo, os isoladores de rolamentos sem contato detinham 46,89% da participação do mercado de Isoladores de Rolamentos em 2025, enquanto os isoladores de rolamentos magnéticos registraram o maior CAGR projetado de 5,90% até 2031.

- Por material, os metálicos (bronze, inox e alumínio) representaram 50,87% do tamanho do mercado de isoladores de rolamentos em 2025, enquanto os materiais compostos/híbridos têm previsão de avançar a um CAGR de 6,34% até 2031.

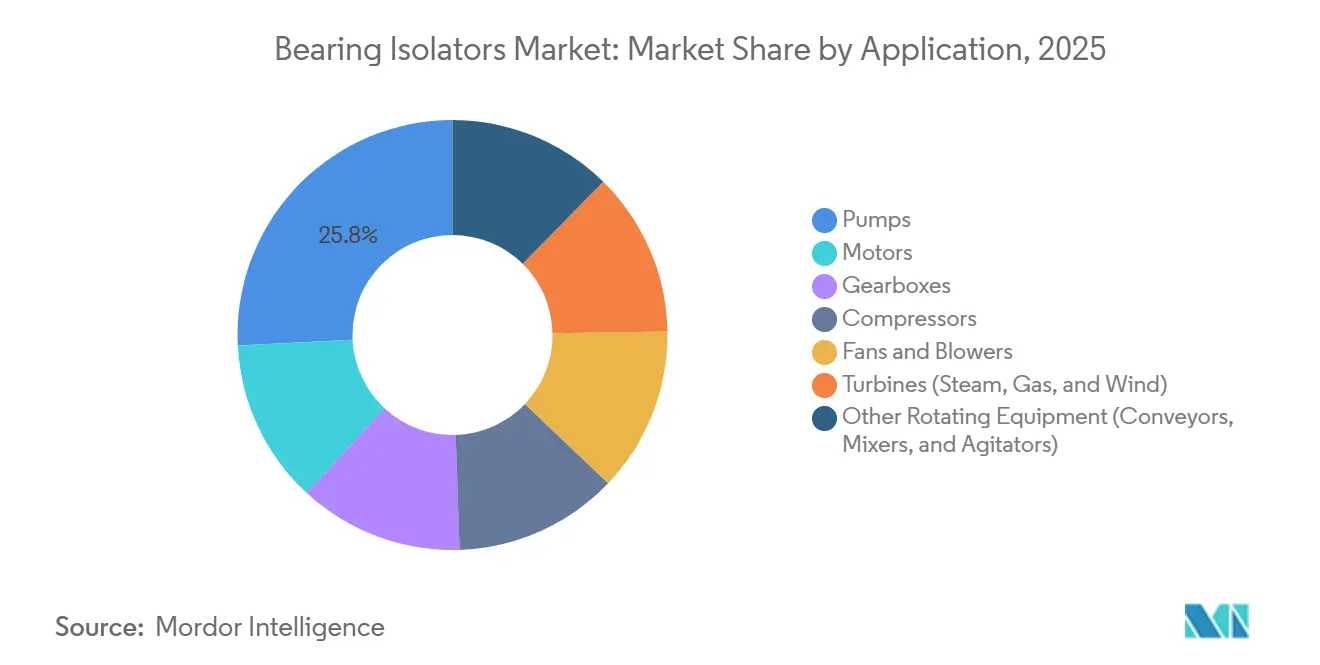

- Por aplicação, as bombas lideraram com 25,77% de participação na receita em 2025; as turbinas (a vapor, a gás e eólicas) estão previstas para expandir a um CAGR de 6,33% até 2031.

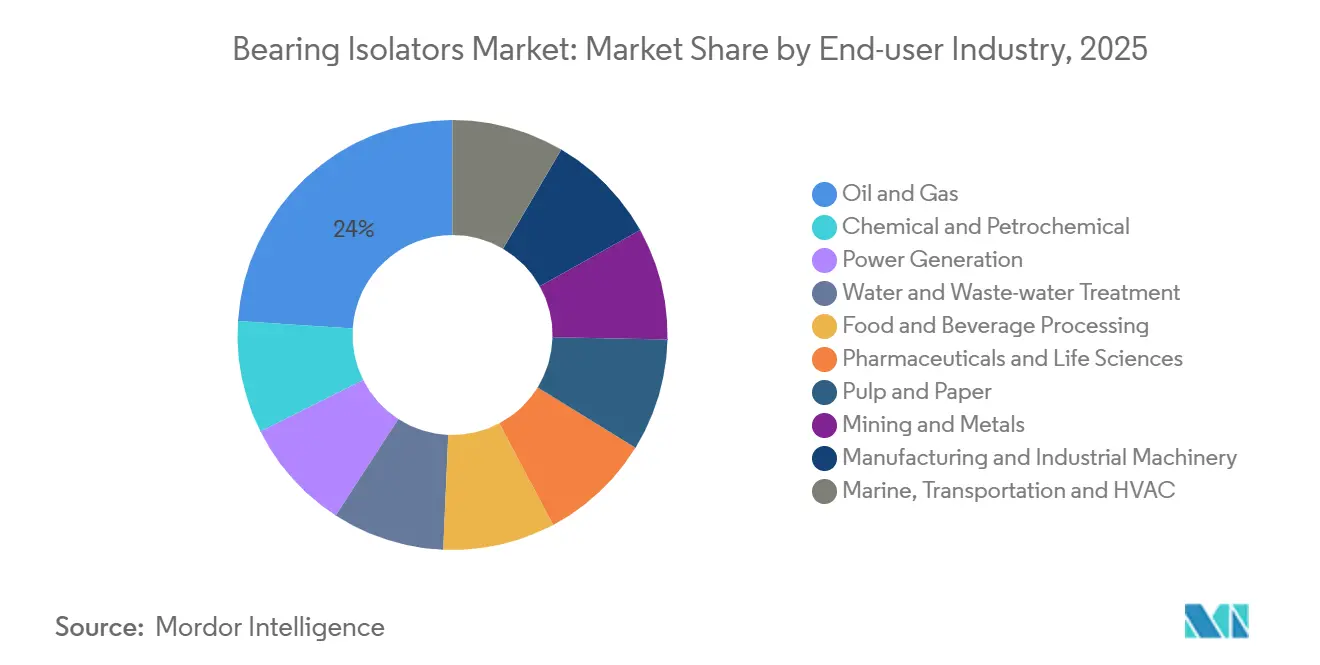

- Por setor do usuário final, petróleo e gás comandou 23,96% da demanda em 2025, mas a geração de energia apresenta o crescimento mais rápido com CAGR de 6,45% ao longo do período de previsão (2026-2031).

- Por região, a Ásia-Pacífico representou a maior participação de 40,78% em 2025 e está projetada para crescer a um CAGR de 6,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Isoladores de Rolamentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por proteção de rolamentos sem manutenção | +1.2% | América do Norte e Europa como núcleo, com expansão global | Médio prazo (2-4 anos) |

| Crescentes requisitos de tempo de atividade e confiabilidade dos equipamentos | +1.0% | Petróleo e gás, geração de energia em todo o mundo | Longo prazo (≥ 4 anos) |

| Expansão da manufatura e das indústrias pesadas em mercados emergentes | +1.5% | Núcleo na APAC com expansão para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas de segurança no trabalho e de maquinário | +0.8% | América do Norte, UE, início no Japão e Coreia | Médio prazo (2-4 anos) |

| Integração de isoladores de rolamentos com aterramento de eixo | +0.7% | Setores intensivos em motores em todo o mundo | Curto prazo (≤ 2 anos) |

| Isoladores compostos fabricados por manufatura aditiva para energias renováveis | +0.4% | Energia eólica offshore na Europa, onshore na América do Norte, emergente na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Proteção de Rolamentos Sem Manutenção

Os compradores industriais agora priorizam o custo total de propriedade. O sistema de lubrificação sólida da Liebherr em 2024 estabeleceu expectativas de vida útil de 10 a 15 anos sem relubrificação. A Armstrong seguiu lançando circuladores em 2025 que combinam vedações permanentes com conformidade com a norma NSF/ANSI 61, reforçando ainda mais a narrativa de valor. Um isolador sem contato de USD 300 evita desmontagens de bombas que custam USD 15.000, pagando-se a si mesmo na primeira falha evitada. As ferramentas de aquecimento por indução da Schaeffler, lançadas em 2025, permitem que as equipes instalem isoladores durante paradas programadas, reduzindo o tempo de inatividade pela metade. Os operadores de tratamento de água, sujeitos a multas de USD 50.000 por dia por interrupções de serviço, estão, portanto, padronizando os formatos labirínticos ou magnéticos[1]Agência de Proteção Ambiental dos EUA, "Pesquisa de Necessidades de Infraestrutura Hídrica 2024," epa.gov.

Crescentes Requisitos de Tempo de Atividade e Confiabilidade dos Equipamentos

A adoção de gêmeos digitais está se aprofundando. O conjunto Omnivise da Siemens Energy começou a ingerir dados de vibração do alojamento de rolamentos em 2025 para prever o desgaste da face de vedação com 90 dias de antecedência, reduzindo as paradas forçadas em 40%. As cláusulas de penalidade nos contratos de compra de energia fazem com que cada 1% de déficit de disponibilidade valha USD 2 milhões em receita perdida em uma usina de 500 MW. A vedação coaxial Tipo 93AX da John Crane, lançada em meados de 2025, mantém a pressão de contato com até 0,5 mm de batimento do eixo, evitando vazamentos que de outra forma desligariam as turbinas. Um estudo da EASA (Agência da União Europeia para a Segurança da Aviação) de 2024 constatou que a lubrificação excessiva causa 36% das falhas em motores elétricos, intensificando a mudança para isoladores sem graxa.

Expansão da Manufatura e das Indústrias Pesadas em Mercados Emergentes

O influxo de IED (Investimento Direto Estrangeiro) de USD 226 bilhões na ASEAN em 2024 está impulsionando novas construções de plantas que especificam soluções sem contato desde a concepção. As importações de maquinário da Índia saltaram 22% no exercício fiscal de 2025, com bombas e compressores superando todas as outras categorias. A produção de 1,8 bilhão de unidades de motores da China em 2024 oferece uma enorme base instalada para isoladores de aterramento de eixo. As fábricas voltadas para exportação tratam cada vez mais a conformidade com o teste de contaminação da norma ISO 7544:2024 como um pré-requisito de aquisição, impulsionando a demanda por isoladores premium.

Regulamentações Mais Rígidas de Segurança no Trabalho e de Maquinário

A norma atualizada 1910.212 da OSHA (Administração de Segurança e Saúde Ocupacional) entrou em vigor em janeiro de 2025, obrigando as plantas de alimentos e farmacêuticas a bloquear a migração de lubrificantes, o que eleva a demanda por isoladores de rolamentos certificados NSF H1. A emenda de 2024 à Diretiva de Máquinas da Europa agora exige revisões de risco de falha de rolamentos acima de 3.000 RPM, penalizando as vedações de lábio elastoméricas. A diretriz de segurança do Japão de 2025 limita as taxas de ingresso de contaminação, efetivamente exigindo arquiteturas sem contato em equipamentos de alto tempo de atividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo inicial mais elevado em comparação com vedações de contato | -0.9% | Mercados emergentes globalmente | Curto prazo (≤ 2 anos) |

| Limitações técnicas em aplicações de alta velocidade ou com desalinhamento | -0.5% | Nichos aeroespaciais e de automobilismo | Médio prazo (2-4 anos) |

| Mudança dos OEMs para motores totalmente vedados "sem manutenção" | -0.7% | América do Norte e Europa primeiro, APAC depois | Longo prazo (≥ 4 anos) |

| Volatilidade do preço das matérias-primas para ligas de cobre e níquel | -0.6% | Global, mais forte na cadeia de suprimentos de bronze | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Mais Elevado em Comparação com Vedações de Contato

Os isoladores de rolamentos sem contato normalmente exigem um prêmio de preço de 3 a 5 vezes em relação às vedações de lábio elastoméricas, uma diferença que as equipes de compras em mercados com restrições de custo têm dificuldade em justificar, apesar do custo total de propriedade superior. Um isolador labiríntico de bronze para um motor de 100 HP é vendido a USD 250-350, enquanto uma vedação de lábio de nitrila custa USD 60-80, criando uma diferença inicial de USD 190-270 que requer modelagem de retorno em vários anos para ser racionalizada[2]Parker Hannifin, "Comparação de Custos entre Vedação Labiríntica e Vedação de Lábio," parker.com. O EcoTurn da Timken, com preço de USD 180 desde 2025, reduz a diferença, mas os incentivos divididos entre compras e manutenção ainda retardam a adoção na Índia e no Sudeste Asiático.

Limitações Técnicas em Aplicações de Alta Velocidade ou com Desalinhamento

Os isoladores sem contato dependem de folgas estreitas, tipicamente de 0,2 a 0,5 mm, para excluir contaminantes, mas o batimento do eixo causado por desalinhamento ou desgaste do rolamento pode comprometer essa folga, permitindo o ingresso. A documentação técnica da Marathon Electric para sua linha de motores vedados, atualizada em 2025, especifica deflexão máxima do eixo de 0,15 mm para a eficácia da vedação labiríntica, uma tolerância que muitas instalações legadas não conseguem atender sem realinhamento custoso. Os limites de alta velocidade permanecem: a unidade com classificação para inversores de frequência da Isomag atinge no máximo 7.200 RPM, abaixo das necessidades das bombas turbomoleculares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Isoladores Magnéticos Ganham Espaço em Setores de Alta Confiabilidade

Os formatos labirínticos sem contato, embora ainda representem 46,89% do mercado de Isoladores de Rolamentos em 2025, agora atendem principalmente bombas e motores de velocidade padrão. A conformidade com a norma ISO 16281:2025, que penaliza mais severamente as vedações de lábio sob contaminação, está acelerando a mudança para formas magnéticas. As arquiteturas magnéticas estão avançando a um CAGR de 5,90% para o período de previsão (2026-2031) e são cada vez mais preferidas para turbinas de alta velocidade que exigem zero desgaste. Os operadores de turbinas a gás de ciclo combinado constatam que os modelos cerâmicos híbridos da Isomag estendem os intervalos de manutenção para 60.000 horas.

Os nichos especializados de labirinto, ranhura espiral e outros permanecem essenciais para bombas criogênicas e acionamentos submarinos onde fluidos magnéticos ou elastômeros não sobrevivem a condições extremas. Para eixos propensos a desalinhamento, conceitos híbridos de anel O mais PTFE, como o 8628VL da John Crane, toleram 1,0 mm de batimento, ampliando as instalações endereçáveis.

Por Material: Inovação em Compostos Desafia os Incumbentes Metálicos

Os projetos metálicos (bronze, inox e alumínio) detinham 50,87% de participação no tamanho do mercado de Isoladores de Rolamentos em 2025, liderados pelo bronze e pelo aço inoxidável em situações corrosivas de petróleo e gás ou de lavagem farmacêutica. No entanto, o segmento de materiais compostos/híbridos está em uma trajetória de expansão de 6,34% para o período de previsão (2026-2031). O PTFE reforçado com PEEK alcançou 60% menos desgaste em testes de laboratório em 2025, acelerando a adoção em turbinas eólicas onde a economia de peso na nacele se traduz em custo por quilowatt.

O bronze permanecerá como padrão para exposição a gás ácido ou ácido sulfúrico até que a química dos polímeros amadureça ainda mais. O aço inoxidável 316L ganhou impulso após a Parker Hannifin introduzir uma versão em conformidade com a FDA (Administração de Alimentos e Medicamentos) que sobrevive a ciclos de esterilização a vapor a 150°C. O alumínio, 65% mais leve que o bronze, agora substitui unidades mais pesadas em retrofits de sistemas de HVAC montados no teto.

Por Aplicação: Turbinas Impulsionam o Crescimento Mais Rápido

As instalações de bombas representaram 25,77% da demanda de 2025, mas as turbinas (a vapor, a gás e eólicas) são o segmento de crescimento mais rápido com CAGR de 6,33% para o período de previsão (2026-2031), à medida que os operadores de plantas estendem os intervalos de revisão de 24.000 para 60.000 horas. O boletim de 2025 da GE Vernova recomenda explicitamente isoladores compostos para turbinas a gás de classe HA, consolidando o impulso de especificação.

Na energia eólica offshore, a Vestas agora especifica unidades híbridas de metal-PTFE com classificação IP68 que suportam diferenciais de 1,5 bar durante eventos de inundação. Motores, caixas de engrenagens e compressores juntos formam um segmento maduro onde a adoção supera 60%; o volume adicional, portanto, decorre principalmente de retrofits de inversores de frequência em vez de primeiras instalações.

Por Setor do Usuário Final: Geração de Energia Lidera o Crescimento

O petróleo e gás permaneceu como a maior base de clientes com 23,96% em 2025, mas a geração de energia superou com CAGR de 6,45% para o período de previsão (2026-2031), à medida que as ferramentas de gêmeos digitais quantificam as economias com tempo de inatividade. A plataforma Omnivise da Siemens Energy cobre 120 GW de turbinas e agora trata a saúde dos isoladores como uma variável-chave.

O tratamento de água municipal segue de perto, impulsionado por um acúmulo de infraestrutura de USD 625 bilhões nos EUA que aponta a confiabilidade das bombas como uma das 10 principais preocupações. As plantas de processamento de alimentos, estimuladas pelos requisitos da NSF, e as fábricas de celulose e papel que visam reduzir o consumo de graxa completam os adotantes de nível intermediário.

Análise Geográfica

A Ásia-Pacífico detinha 40,78% da participação do mercado de Isoladores de Rolamentos em 2025 e crescerá a 6,39% até 2031. A produção de 1,8 bilhão de motores da China em 2024 proporciona tanto demanda de OEM (Fabricante de Equipamento Original) quanto de retrofit. O aumento de 22% nas importações de maquinário da Índia e a onda de IED de USD 226 bilhões da ASEAN reforçam um padrão de especificação de isoladores na fase de projeto. A adoção da norma ISO 17956:2025 no Japão e na Coreia do Sul penaliza ainda mais as vedações de contato, acelerando as transições regionais.

Na América do Norte, a regra de proteção da OSHA de 2025 está incentivando as plantas de alimentos e farmacêuticas a trocar vedações de lábio por isoladores com classificação NSF H1. Testes nas areias petrolíferas do Canadá mostraram uma redução de 80% nas trocas de rolamentos após as instalações da VBMag. A relocalização de produção no México está impulsionando a demanda por vedações labirínticas para transportadores de montagem em salas limpas.

A participação de mercado da Europa em 2025 foi ancorada pela adoção de energia eólica offshore. As unidades compostas da System Seals agora aparecem em 60% das novas turbinas do Mar do Norte. Os níveis de gatilho de velocidade mais elevados da diretiva revisada 2006/42/EC catalisam atualizações na Alemanha e na França. A Rússia pivota para projetos internos em meio a rupturas na cadeia de suprimentos. A América do Sul e o Oriente Médio e África juntos representam menos de 10%, mas mostram bolsões de demanda em mineração, petroquímica e dessalinização.

Cenário Competitivo

O mercado de Isoladores de Rolamentos é moderadamente concentrado. A pressão sobre as margens causada pelas oscilações do bronze e do níquel estimula a pesquisa e desenvolvimento de materiais, enquanto as certificações regulatórias — NSF H1, FDA 21 CFR 178.3570, ISO 21469 — permitem que os fornecedores certificados precifiquem com prêmios de 15 a 25% em setores sensíveis à contaminação. Empresas menores especializadas em formatos magnéticos ou de aterramento de eixo, incluindo Inpro/Seal e Isomag, mantêm poder de precificação desproporcional porque mitigam falhas induzidas por inversores de frequência que custam aos operadores muito mais do que o próprio isolador.

Líderes do Setor de Isoladores de Rolamentos

Inpro/Seal

Garlock, uma empresa da Enpro Inc.

AESSEAL

John Crane

The Timken Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Na CES 2025, a Schaeffler destacou seu portfólio expandido de tecnologia de movimento, apresentando soluções avançadas de rolamentos. A empresa aprimorou sua expertise em tecnologia de baterias e automação industrial para atender à crescente demanda por isoladores de rolamentos em trens de força de veículos elétricos e sistemas de manufatura automatizados.

- Agosto de 2024: A SKF adquiriu as divisões de Lubrificação e Gestão de Fluxo do John Sample Group para fortalecer sua expertise em gestão de lubrificação e expandir sua presença na Índia e no Sudeste Asiático. Isso reduziu as falhas prematuras de rolamentos causadas por lubrificação inadequada, melhorou o desempenho dos isoladores de rolamentos e influenciou a demanda do mercado.

Escopo do Relatório Global do Mercado de Isoladores de Rolamentos

Os isoladores de rolamentos são vedações labirínticas de duas partes sem contato (estator e rotor) que fornecem proteção permanente para equipamentos rotativos, evitando a perda de lubrificação e o ingresso de contaminantes.

O mercado de Isoladores de Rolamentos é segmentado por tipo, material, aplicação, setor do usuário final e geografia. Por tipo, o mercado é segmentado em isoladores de rolamentos sem contato, isoladores híbridos (contato + sem contato), isoladores de rolamentos magnéticos e projetos labirínticos/ranhura espiral/outros especializados. Por material, o mercado é segmentado em metálico (bronze, inox e alumínio), não metálico (PTFE, UHMWPE e elastômeros) e materiais compostos/híbridos. Por aplicação, o mercado é segmentado em bombas, motores, caixas de engrenagens, compressores, ventiladores e sopradores, turbinas (a vapor, a gás e eólicas) e outros equipamentos rotativos (transportadores, misturadores e agitadores). Por setor do usuário final, o mercado é segmentado em petróleo e gás, químico e petroquímico, geração de energia, tratamento de água e águas residuais, processamento de alimentos e bebidas, farmacêuticos e ciências da vida, celulose e papel, mineração e metais, manufatura e maquinário industrial e marítimo, transporte e HVAC. O relatório também cobre o tamanho do mercado e as previsões para isoladores de rolamentos em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Isoladores de Rolamentos Sem Contato |

| Isoladores Híbridos (Contato + Sem Contato) |

| Isoladores de Rolamentos Magnéticos |

| Projetos Labirínticos/Ranhura Espiral/Outros Especializados |

| Metálico (Bronze, Inox e Alumínio) |

| Não Metálico (PTFE, UHMWPE e Elastômeros) |

| Materiais Compostos/Híbridos |

| Bombas |

| Motores |

| Caixas de Engrenagens |

| Compressores |

| Ventiladores e Sopradores |

| Turbinas (a Vapor, a Gás e Eólicas) |

| Outros Equipamentos Rotativos (Transportadores, Misturadores e Agitadores) |

| Petróleo e Gás |

| Químico e Petroquímico |

| Geração de Energia |

| Tratamento de Água e Águas Residuais |

| Processamento de Alimentos e Bebidas |

| Farmacêuticos e Ciências da Vida |

| Celulose e Papel |

| Mineração e Metais |

| Manufatura e Maquinário Industrial |

| Marítimo, Transporte e HVAC |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Isoladores de Rolamentos Sem Contato | |

| Isoladores Híbridos (Contato + Sem Contato) | ||

| Isoladores de Rolamentos Magnéticos | ||

| Projetos Labirínticos/Ranhura Espiral/Outros Especializados | ||

| Por Material | Metálico (Bronze, Inox e Alumínio) | |

| Não Metálico (PTFE, UHMWPE e Elastômeros) | ||

| Materiais Compostos/Híbridos | ||

| Por Aplicação | Bombas | |

| Motores | ||

| Caixas de Engrenagens | ||

| Compressores | ||

| Ventiladores e Sopradores | ||

| Turbinas (a Vapor, a Gás e Eólicas) | ||

| Outros Equipamentos Rotativos (Transportadores, Misturadores e Agitadores) | ||

| Por Setor do Usuário Final | Petróleo e Gás | |

| Químico e Petroquímico | ||

| Geração de Energia | ||

| Tratamento de Água e Águas Residuais | ||

| Processamento de Alimentos e Bebidas | ||

| Farmacêuticos e Ciências da Vida | ||

| Celulose e Papel | ||

| Mineração e Metais | ||

| Manufatura e Maquinário Industrial | ||

| Marítimo, Transporte e HVAC | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Isoladores de Rolamentos?

O tamanho do Mercado de Isoladores de Rolamentos está projetado em USD 1,79 bilhão em 2025, USD 1,89 bilhão em 2026, e deverá atingir USD 2,45 bilhões até 2031, crescendo a um CAGR de 5,38% de 2026 a 2031.

Qual segmento registrará o crescimento mais rápido até 2031?

Os isoladores magnéticos têm previsão de crescer a um CAGR de 5,90%, à medida que os ativos de geração de energia e acionados por inversores de frequência demandam proteção sem desgaste.

Por que os materiais compostos estão ganhando terreno sobre os isoladores de bronze?

Os projetos de PEEK-PTFE fabricados por manufatura aditiva reduzem o peso em 35% e dissipam melhor o calor, o que é importante em energia eólica offshore e compressores de alta velocidade.

Como os isoladores de aterramento de eixo melhoram a confiabilidade dos motores?

Eles desviam as correntes de eixo induzidas por inversores de frequência que podem estriar os rolamentos e reduzir a vida útil em 80%, prevenindo eventos de reparo de USD 8.000 a USD 12.000.

Página atualizada pela última vez em: