Tamanho e Participação do Mercado de Bombas de Infusão de Insulina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

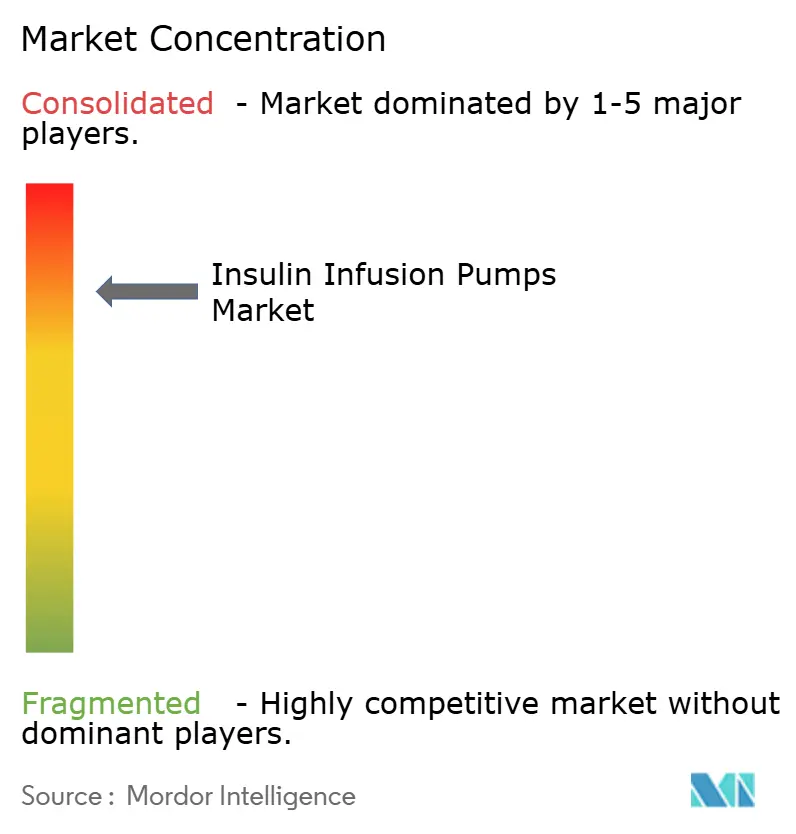

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Infusão de Insulina por Mordor Intelligence

O tamanho do Mercado de Bombas de Infusão de Insulina foi avaliado em USD 4,08 bilhões em 2025 e estima-se que cresça de USD 4,3 bilhões em 2026 para atingir USD 5,59 bilhões até 2031, a um CAGR de 5,38% durante o período de previsão (2026-2031).

A demanda sustentada surge da convergência do monitoramento contínuo de glicose com a administração automatizada de insulina, da transição de plataformas com tubo para plataformas de circuito fechado e da adoção mais ampla entre pacientes com diabetes Tipo 2. As bombas de adesivo e os sistemas híbridos de circuito fechado estabelecem agora os padrões de desempenho, enquanto a expansão do reembolso e as aprovações pediátricas ampliam a base de usuários. A vigilância em cibersegurança, as pressões na cadeia de suprimentos e a complexidade regulatória continuam a moderar o crescimento, mas o mercado de bombas de infusão de insulina permanece fundamental para o gerenciamento global do diabetes.

Principais Conclusões do Relatório

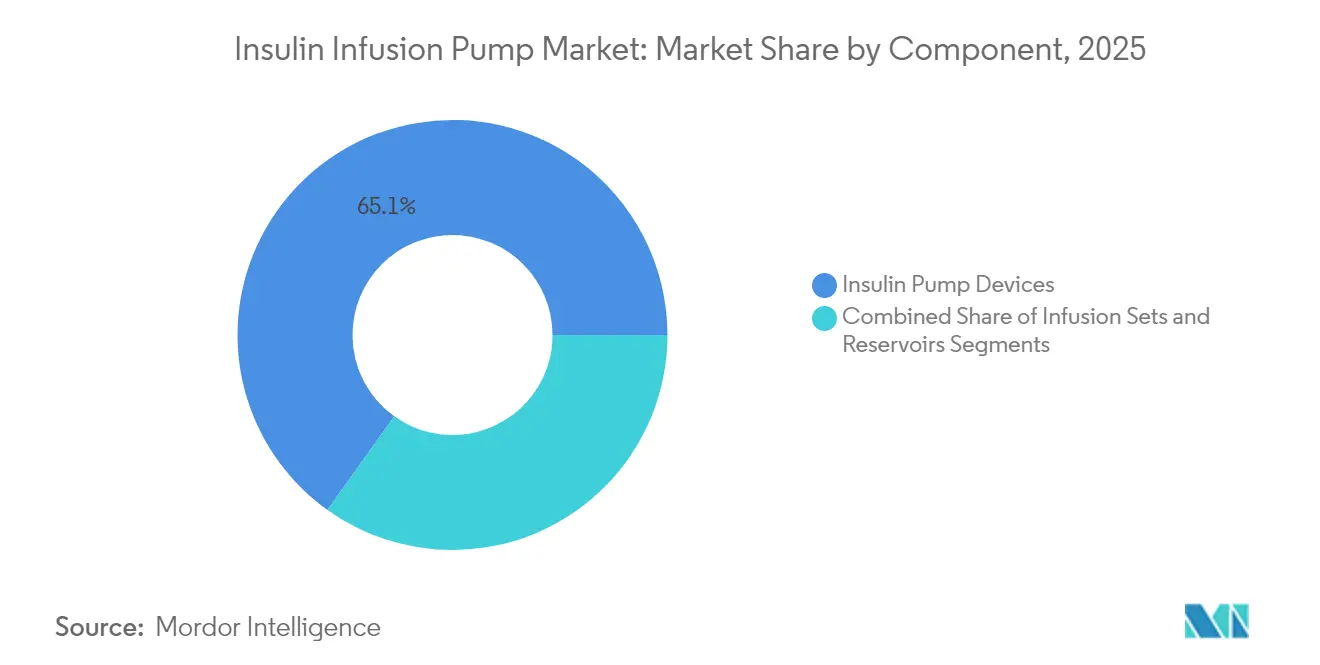

- Por componente, os dispositivos de bomba de insulina lideraram com 65,12% de participação na receita em 2025; os reservatórios devem expandir a um CAGR de 7,62% até 2031.

- Por tipo de bomba, as bombas de adesivo detinham 52,05% da participação do mercado de bombas de infusão de insulina em 2025, enquanto o segmento acelera a um CAGR de 8,28% até 2031.

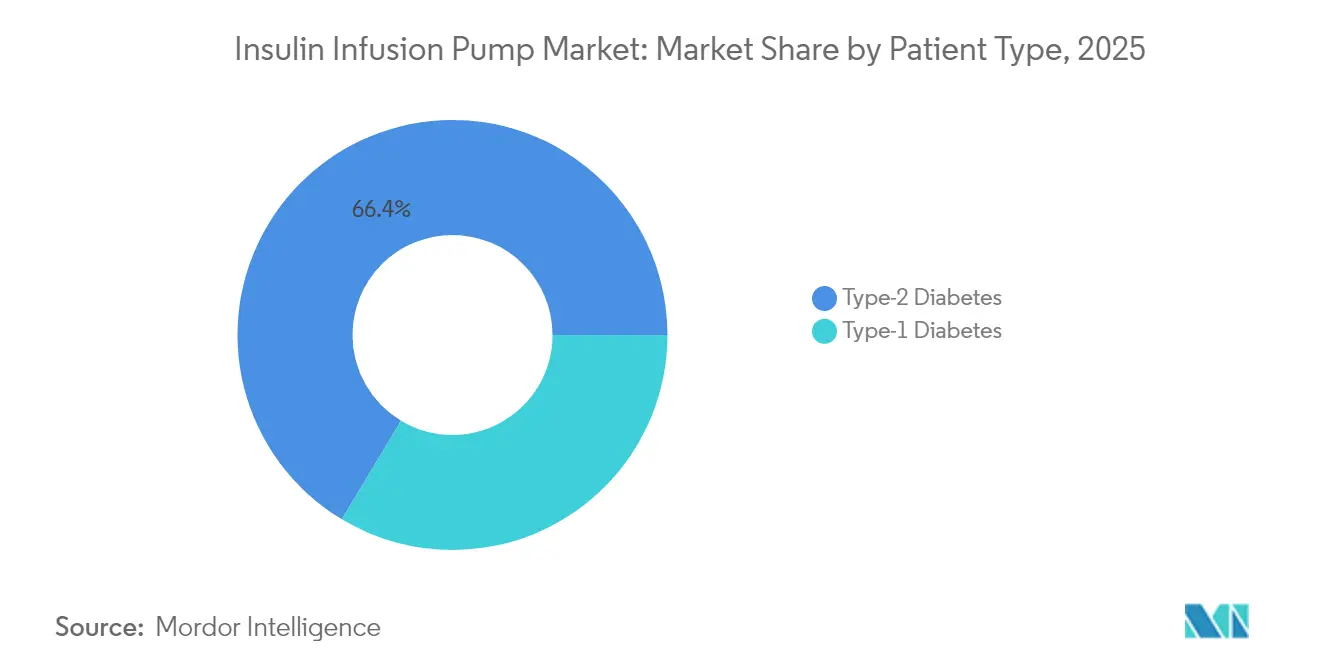

- Por tipo de paciente, o diabetes Tipo 2 representou 66,40% do tamanho do mercado de bombas de infusão de insulina em 2025 e avança a um CAGR de 9,55% até 2031.

- Por usuário final, os ambientes de cuidados domiciliares capturaram 55,98% de participação em 2025 e representam o crescimento mais rápido, a um CAGR de 8,85% até 2031.

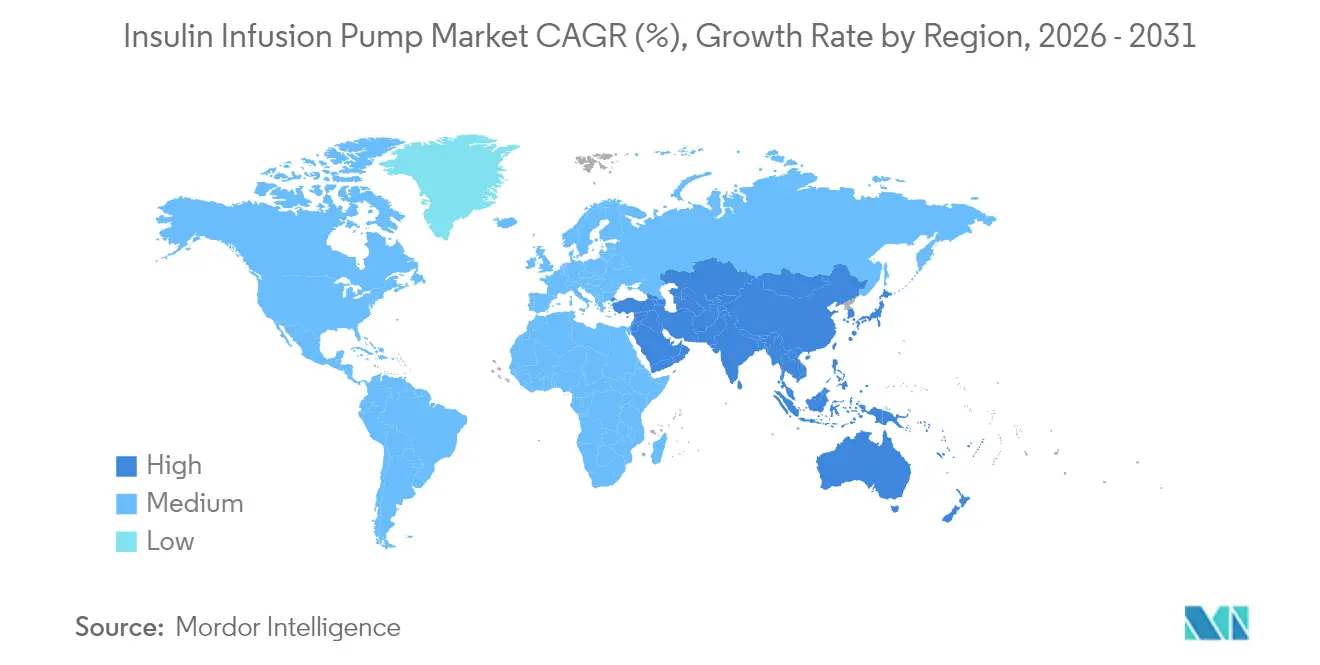

- Por geografia, a América do Norte detinha 36,95% de participação em 2025, enquanto a Ásia-Pacífico está expandindo a um CAGR de 6,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bombas de Infusão de Insulina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Sistemas de Circuito Fechado "Pâncreas Artificial" | +1.8% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Aumento da Prevalência de Diabetes Tipo 1 em Jovens | +1.2% | Global, com maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão do Reembolso para Bombas sem Tubo | +0.9% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento da Comunidade de Circuito Fechado Autônomo | +0.5% | Global, concentrado em demografias com afinidade tecnológica | Médio prazo (2-4 anos) |

| Análise e Integração Móvel com Bluetooth | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Inclusão em Programas de Bem-Estar Corporativo | +0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Sistemas de Circuito Fechado "Pâncreas Artificial"

A aprovação pela FDA do MiniMed 780G da Medtronic em abril de 2025 ressaltou o valor da detecção automatizada de refeições e dos ajustes de insulina a cada cinco minutos, elevando os índices de tempo no intervalo alvo acima de 70% entre grandes coortes de usuários. A plataforma Control-IQ da Tandem apresenta benefícios comparáveis, destacando uma corrida tecnológica que recompensa a precisão dos algoritmos e a confiabilidade dos sensores. A inteligência artificial permite a personalização de doses que imita os padrões fisiológicos de insulina, posicionando as plataformas de circuito fechado como o futuro padrão de cuidado. A crescente evidência clínica amplifica a confiança dos pagadores e amplia os critérios de elegibilidade. À medida que o marketing enfatiza a simplicidade do estilo de vida em vez da mecânica do dispositivo, a receptividade dos pacientes aumenta, impulsionando unidades incrementais e vendas recorrentes de consumíveis.

Aumento da Prevalência de Diabetes Tipo 1 em Jovens

As taxas de incidência entre crianças agora excedem 3,5 por 1.000 nos Estados Unidos, com tendências de alta semelhantes na Europa e em partes da Ásia.[1]JAMA Network, "Incidência de Diabetes Tipo 1 em Jovens dos EUA," jamanetwork.com As sociedades pediátricas recomendam a terapia com bomba como tratamento de primeira linha, citando controle glicêmico superior e redução da hipoglicemia noturna.[2]Sociedade Internacional de Diabetes Pediátrico e do Adolescente, "Diretrizes de Prática Clínica 2024," ispad.org A autorização da FDA para administração automatizada de insulina para crianças a partir de dois anos amplia o universo pediátrico endereçável. Os registros regionais revelam lacunas de adoção, sugerindo demanda não atendida onde o suporte clínico é insuficiente. Os fabricantes respondem com reservatórios menores, interfaces de usuário simplificadas e adesivos coloridos para bombas de adesivo que ressoam com usuários mais jovens e cuidadores.

Expansão do Reembolso para Bombas sem Tubo

O limite de cosseguro do Medicare em 2023 e o Modelo de Economia para Idosos reduziram materialmente os custos mensais de insulina para usuários de bomba.[3]Centros de Serviços Medicare e Medicaid, "Insulina e o Modelo de Economia para Idosos," cms.gov Os formulários comerciais catalogaram as bombas de adesivo como opções preferenciais, citando reduções no custo total de cuidado decorrentes de menos visitas de emergência e hospitalizações. Vários programas estaduais do Medicaid agora contornam as históricas regras de substituição trienal, acelerando os ciclos de atualização. O alinhamento dos pagadores em resultados baseados em valor cria fluxos de receita previsíveis para os fornecedores, ao mesmo tempo que mitiga a ansiedade dos pacientes com despesas. A cobertura mais ampla tem um impacto em cascata nos hábitos de prescrição dos médicos, consolidando a tecnologia sem tubo na prática rotineira.

Adoção Crescente de Sistemas de Circuito Fechado Autônomo

Algoritmos de código aberto forneceram as primeiras evidências de que a administração totalmente automatizada de insulina poderia ser alcançada com bombas reutilizadas e eletrônicos de consumo. Esses experimentos de base pressionaram os fornecedores comerciais a acelerar os lançamentos de circuito fechado e a adotar arquitetura interoperável. O reconhecimento regulatório da inovação impulsionada pelo paciente, refletido nos documentos de orientação da FDA, legitima a colaboração entre desenvolvedores independentes e fabricantes de dispositivos. A filosofia autônoma também fomenta linguagem inclusiva, painéis amigáveis ao usuário e atualizações frequentes de software, todos os quais moldam os roteiros de produtos. Embora os sistemas construídos em casa não sejam amplamente reembolsados, sua influência nas expectativas de design permanece profunda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de Cibersegurança em Dispositivos Conectados | -0.8% | Global, com maior preocupação em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Altos Custos Diretos em Mercados Emergentes | -1.1% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos de Tubos Estéreis e Componentes | -0.6% | Global | Médio prazo (2-4 anos) |

| Atrasos Regulatórios para Dispositivos de Nova Geração | -0.4% | Global, com impacto variável por região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Cibersegurança em Dispositivos Conectados

Em 2024, a FDA sinalizou vulnerabilidades em determinadas bombas sem fio que poderiam permitir acesso não autorizado e administração não intencional de insulina, provocando múltiplos recalls de Classe I. Análises acadêmicas documentaram desde então possíveis caminhos de exploração por meio de canais Bluetooth não seguros, ressaltando a necessidade de criptografia de ponta a ponta e firmware à prova de adulteração. A nova orientação de pré-mercado da FDA exige planos de mitigação de ameaças e monitoramento pós-mercado, aumentando os custos de desenvolvimento e prolongando os prazos de aprovação. Os hospitais agora pressionam os fornecedores por certificações detalhadas de cibersegurança antes da aquisição. Embora nenhum dano catastrófico ao paciente tenha sido relatado publicamente, a percepção de risco persistente pode retardar a adoção entre pagadores avessos ao risco.

Altos Custos Diretos em Mercados Emergentes

A penetração de seguros para tecnologias duráveis de diabetes permanece limitada em grande parte da Ásia, América Latina e África. Pesquisas revelam que muitos pacientes racionam insulina e tiras de teste, deixando pouca renda disponível para hardware premium de bomba. A adoção fica abaixo de 5% em alguns países de alta carga, apesar dos claros ganhos clínicos entre os usuários. Os fabricantes que desejam explorar esses mercados devem adaptar os preços e as condições de financiamento, ao mesmo tempo que defendem um reembolso público mais amplo. Sem soluções de financiamento sistêmico, o mercado de bombas de infusão de insulina terá dificuldade em cumprir seu potencial preventivo nas regiões onde a prevalência do diabetes cresce mais rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dispositivos Ancoram a Receita Enquanto Reservatórios Aceleram o Crescimento

Os dispositivos de bomba de insulina retiveram 65,12% da receita de 2025, ressaltando seu preço premium e a complexidade do software embarcado. Os reservatórios consumíveis, no entanto, expandiram mais rapidamente a um CAGR de 7,62%, à medida que os algoritmos híbridos de circuito fechado modularam os micro-bolos de insulina com maior frequência. A integração de sensores inteligentes dentro dos reservatórios para detectar oclusões e bolhas de ar aumenta a segurança do paciente e oferece aos fornecedores alavancagem de venda cruzada. Parcerias estratégicas, como a da Medtronic combinando suas bombas com sensores de glicose da Abbott, exemplificam uma abordagem de ecossistema que influencia as aquisições.

A dinâmica dos consumíveis também fortalece a visibilidade da receita recorrente. Os fabricantes introduzem conjuntos de infusão de uso prolongado destinados a sete dias de uso no local, reduzindo o trauma de inserção e impulsionando a fidelidade à marca. A diferenciação competitiva agora depende do carregamento sem atrito do cartucho, menor desperdício residual de insulina e revestimentos antimicrobianos que reduzem o risco de infecção. Essas inovações incrementais estabilizam a perspectiva de volume unitário, mesmo quando os ciclos de substituição de dispositivos se prolongam em mercados maduros.

Por Tipo de Bomba: A Tecnologia de Adesivo Orienta a Evolução do Mercado

As bombas de adesivo capturaram 52,05% de participação em 2025 e estão no caminho para um CAGR de 8,28%, validando a preferência dos pacientes por dispositivos vestíveis sem tubo e discretos. O design industrial elegante, o invólucro à prova d'água e a inserção automatizada da cânula aumentam o conforto do usuário e minimizam o estigma social. As bombas com tubo, embora em declínio, ainda atendem usuários de alta dose que necessitam de grandes reservatórios ou protocolos de pesquisa com duplo hormônio. Os sistemas implantáveis permanecem experimentais devido a obstáculos cirúrgicos.

A concorrência dentro do segmento de bombas de adesivo se intensifica à medida que o Mobi da Tandem desafia a liderança da Insulet com um perfil mais fino e interface exclusivamente por smartphone. Novos entrantes posicionam alternativas de baixo custo de bombas de adesivo para a Ásia-Pacífico, combinando conjuntos de recursos simplificados com preços por assinatura. As atualizações de firmware entregues remotamente aprimoram a funcionalidade sem substituições físicas, reforçando a fidelidade dos usuários.

Por Tipo de Paciente: A Expansão do Diabetes Tipo 2 Remodela a Demanda

Os pacientes com diabetes Tipo 2 compreenderam 66,40% dos usuários em 2025 e impulsionam o maior CAGR de 9,55%, transformando o cenário das bombas. Evidências do ensaio SECURE-T2D mostraram reduções de HbA1c de 8,2% para 7,4% quando o Omnipod 5 substituiu as múltiplas injeções diárias. A autorização da FDA do Control-IQ+ da Tandem para adultos com diabetes Tipo 2 valida a dosagem algorítmica para a fisiologia resistente à insulina. Os prestadores de saúde transitam cada vez mais pacientes com manejo intensivo para bombas, a fim de aliviar a fadiga de injeções e estabilizar a variabilidade glicêmica.

O diabetes Tipo 1 permanece fundamental para a adoção precoce de recursos experimentais e fornece uma base de usuários fiel que defende o aperfeiçoamento dos produtos. No entanto, à medida que o crescimento da prevalência se inclina para o Tipo 2, os fabricantes de dispositivos recalibram as mensagens para enfatizar a facilidade de integração, o registro limitado de carboidratos e o acompanhamento habilitado por telessaúde, adequado para populações mais idosas ou com comorbidades.

Por Usuário Final: Ambientes de Cuidados Domiciliares Lideram a Adoção e o Crescimento

Os ambientes de cuidados domiciliares geraram 55,98% da receita em 2025 e expandem a um CAGR de 8,85%, impulsionados por aplicativos móveis amigáveis ao usuário e monitoramento remoto de pacientes. O crescimento da telessaúde durante a pandemia de COVID-19 demonstrou que a maior parte da titulação e da resolução de problemas pode ocorrer virtualmente, reduzindo a necessidade de visitas frequentes à clínica. Os hospitais concentram-se na iniciação e na resolução de problemas agudos, mas cedem o gerenciamento rotineiro a endocrinologistas comunitários e educadores certificados em diabetes.

Os centros cirúrgicos ambulatoriais atendem a procedimentos implantáveis e de revisão complexa, criando um nicho modesto, porém especializado. A integração com prontuários eletrônicos de saúde permite o compartilhamento automatizado de dados, permitindo que equipes multidisciplinares ajustem os planos de cuidado sem restrições geográficas. À medida que os pagadores reembolsam consultas virtuais, a adoção de bombas em domicílio torna-se financeiramente racional, sustentando o impulso do mercado de bombas de infusão de insulina.

Análise Geográfica

A América do Norte permaneceu o maior mercado em 2025 com uma participação de 36,95%, sustentada pela ampla cobertura de seguros, cadeias de suprimentos avançadas e demanda precoce tanto das populações com Tipo 1 quanto com Tipo 2. A infraestrutura madura da região suporta a adoção rápida de atualizações de circuito fechado e ecossistemas de componentes interoperáveis, embora o crescimento unitário agora reflita mais os ciclos de substituição do que novos usuários líquidos. As regulamentações de cibersegurança também se originam aqui, influenciando os padrões globais de design.

A Europa contribui com volumes estáveis graças à saúde universal e a robustos registros clínicos que avaliam os resultados. Os marcos de reembolso variam, mas geralmente favorecem tecnologias comprovadas para reduzir os custos de hospitalização. Os caminhos rápidos de marcação CE para bombas integradas e monitores contínuos de glicose promovem a diversidade competitiva. O Oriente Médio e a África ficam atrás em penetração, mas iniciativas de investimento na Arábia Saudita e nos Emirados Árabes Unidos impulsionam programas piloto que introduzem bombas de adesivo em centros públicos de diabetes. A Ásia-Pacífico registra o CAGR mais rápido de 6,72% até 2031 devido ao aumento da prevalência do diabetes, à urbanização e à expansão dos pools de seguros da classe média. O sistema hospitalar em camadas da China agora reembolsa bombas de adesivo selecionadas para usuários pediátricos com Tipo 1, enquanto a Índia experimenta pacotes de assinatura de baixo custo para adultos com Tipo 2. A América Latina situa-se entre os extremos de crescimento, com Brasil e México liderando a adoção regional à medida que as seguradoras privadas pilotam programas de diabetes baseados em valor. Os entrantes no mercado visam suporte em idioma localizado, formulações de adesivos para climas mais quentes e financiamento flexível para se adequar ao perfil socioeconômico de cada região.

Panorama regulatório

A regulamentação das bombas de infusão de insulina está se tornando mais rígida em torno de ecossistemas conectados e interoperáveis de administração automatizada de insulina (AID), que combinam bomba, CGM e algoritmo/controlador. Nos Estados Unidos, as bombas de insulina ACE (Alternate Controller Enabled) são regulamentadas como dispositivos de Classe II sob 21 CFR 880.5730, enquanto os controladores glicêmicos automatizados interoperáveis e as funções de dosagem automatizada de insulina se enquadram em controles especiais (incluindo validação de interface de comunicação) sob 21 CFR 862.1356, o que mantém a interoperabilidade verificada entre os componentes do sistema no centro das submissões.

A conformidade em cibersegurança e sistemas de qualidade agora são pilares regulatórios fundamentais para atualizações e submissões de produtos. A Quality Management System Regulation (QMSR) da FDA entrou em vigor em 2 de fevereiro de 2026, incorporando a ISO 13485:2016 por referência, e as orientações da FDA sobre Cibersegurança em Dispositivos Médicos (conteúdo pré-mercado e considerações de SGQ) elevam o padrão de documentação exigido para bombas conectadas. Na Europa, as bombas de insulina são geralmente tratadas como dispositivos de Classe IIb de maior risco sob o EU MDR 2017/745 (Anexo VIII, Regra 12), e as disposições de produtos combinados do Artigo 117 podem exigir o envolvimento de Organismo Notificado para componentes de dispositivo ligados à administração de produto medicinal, adicionando obrigações de ciclo de vida como vigilância pós-comercialização e atualizações periódicas de segurança.

Análise da cadeia de valor

A cadeia de valor das bombas de infusão de insulina é um ecossistema que abrange fabricantes de bombas (OEMs) (por exemplo, Medtronic, Insulet e Tandem Diabetes Care), fornecedores de componentes críticos (eletrônicos, baterias, plásticos, adesivos) e descartáveis estéreis (conjuntos de infusão e reservatórios/cartuchos). O desenvolvimento de software e algoritmos diferencia cada vez mais o desempenho da administração automatizada de insulina. Os fabricantes normalmente mantêm internamente a arquitetura do sistema, o algoritmo/software e a governança final do produto, ao mesmo tempo em que utilizam parceiros contratados especializados para moldagem de precisão, montagem estéril e fabricação escalável de consumíveis, distribuindo em seguida por canais de equipamentos médicos duráveis e farmácias, apoiados por infraestrutura de treinamento de pacientes e atendimento ao cliente.

As parcerias de interoperabilidade com empresas de CGM (notadamente Abbott e Dexcom) influenciam a comercialização downstream, a aceitação de reembolso e a fidelização do paciente, pois o desempenho em malha fechada depende tanto da interface sensor-bomba-controlador quanto do hardware da bomba. A continuidade do fornecimento continua sendo uma restrição estratégica, e ações recentes de capacidade mostram como fornecedores e parceiros estão respondendo: em maio de 2026, a ViCentra iniciou a produção em escala comercial de consumíveis da bomba Kaleido na Phillips Medisize (uma empresa da Molex), triplicando a capacidade para atender a uma base instalada maior. Nos Estados Unidos, as plataformas de bombas também estão ampliando as opções de CGM integradas, incluindo a nova compatibilidade com o FreeStyle Libre 3 Plus para o ecossistema t:slim X2 da Tandem.

Cenário Competitivo

O mercado de bombas de infusão de insulina demonstra consolidação. Três fornecedores — Medtronic, Insulet e Tandem Diabetes Care — detêm coletivamente uma participação significativa das receitas globais, estabelecendo uma estrutura moderadamente concentrada. O MiniMed 780G da Medtronic combinado com o CGM Simplera Sync representa a maior base instalada, impulsionando a receita do segmento de diabetes no segundo trimestre do exercício fiscal de 2025 para USD 686 milhões. A Insulet mantém a liderança em bombas de adesivo; suas vendas de 2024 atingiram USD 2 bilhões com base na expansão do Omnipod 5 para coortes de Tipo 2. A Tandem alavanca a plataforma t:slim X2 e o algoritmo Control-IQ, reportando USD 282,6 milhões em receita no quarto trimestre de 2024 e delineando uma orientação para 2025 próxima de USD 1 bilhão.

O player emergente Beta Bionics se diferencia com o iLet Bionic Pancreas, que elimina a contagem de carboidratos e registrou crescimento de receita de 36% no primeiro trimestre de 2025. A rivalidade no mercado centra-se no desempenho do algoritmo, na experiência do usuário móvel e na resiliência da cadeia de suprimentos. Os movimentos estratégicos incluem o plano da Medtronic de separar seu negócio de diabetes em uma empresa autônoma dentro de 18 meses, com expectativa de melhorar a alocação de capital e a agilidade de parcerias. A Tandem e a Abbott firmaram um acordo em 2025 para integrar a detecção dupla de glicose e cetona e a automação de bomba, com o objetivo de reduzir os episódios de cetoacidose diabética.

Os fornecedores de componentes também moldam a concorrência. Os inovadores em adesivos desenvolvem patches hipoalergênicos, enquanto os fabricantes de sensores buscam CGMs calibrados de fábrica que encurtam a integração da bomba. A rotulagem de interoperabilidade permite que fornecedores de nicho conectem suas tecnologias a múltiplas marcas de bombas, fragmentando certos subsegmentos. Apesar da intensa inovação, os obstáculos regulatórios e as expectativas de cibersegurança restringem a velocidade de entrada no mercado, reforçando a vantagem dos incumbentes com ampla experiência em conformidade e presença global de serviços.

Líderes do Setor de Bombas de Infusão de Insulina

Insulet Corporation

Tandem Diabetes Care

Ypsomed

Ascensia Diabetes Care

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As expansões de indicação para diabetes tipo 2 e os formatos simplificados centrados em smartphone estão criando espaço acionável para a administração automatizada de insulina além do núcleo tradicional do tipo 1. Em fevereiro de 2026, a Medtronic recebeu aprovações da FDA que expandiram o uso do MiniMed 780G para diabetes tipo 2 com necessidade de insulina e permitiram o uso com insulinas de ação ultrarrápida (Fiasp e Lyumjev). Em março de 2026, a aprovação da FDA para a bomba MiniMed Flex, sem tela e controlada por smartphone, reforçou a transição para experiências de usuário de menor carga, adequadas à adoção liderada por cuidados domiciliares.

Iniciativas de ampliação de escala de fabricação e de expansão internacional oferecem uma segunda camada de oportunidade, ao apoiar a demanda recorrente por consumíveis e as restrições de acesso que podem limitar a adoção em geografias mais novas. A Insulet divulgou um investimento de USD 200 milhões (janeiro de 2026) para estabelecer uma instalação de produção em Heredia, Costa Rica, e a ViCentra iniciou produção de consumíveis em maior volume em maio de 2026 por meio da Phillips Medisize, apontando para esforços contínuos de expansão da oferta e melhoria da economia unitária. No lado do roteiro de produtos, divulgações clínicas e de conferências sobre capacidades de malha totalmente fechada de próxima geração (por exemplo, dados do Omnipod 6 compartilhados em junho de 2026 e atualizações da Medtrum apresentadas na ATTD 2026) mostram os fornecedores avançando para reduzir a necessidade de entrada de dados de refeições e ampliar a cobertura de casos de uso, mantendo a concorrência centrada na automação de algoritmos e na abrangência do ecossistema, em vez de apenas na mecânica da bomba.

Desenvolvimentos recentes do setor

- Julho de 2026: A Insulet lançou o Omnipod 5 e o Omnipod Discover na Espanha, estendendo seu ecossistema de administração de insulina sem tubos para o seu 26º mercado internacional. A comercialização conjunta de uma plataforma de bomba e uma experiência de dados complementar apoia a integração localizada e pode reduzir o tempo de adoção ao alinhar a educação do paciente, os fluxos de trabalho clínicos e o engajamento contínuo em uma nova geografia.

- Junho de 2026: A Tandem Diabetes Care recebeu a certificação CE para seus sistemas de administração automatizada de insulina t:slim X2 e Tandem Mobi, destinados a adultos com diabetes tipo 2 e para uso em diabetes tipo 1 durante a gravidez na Europa. Esse marco regulatório amplia os segmentos endereçáveis sob uma estratégia de plataforma unificada, fortalecendo a posição da Tandem em regiões onde reembolso e vias clínicas costumam seguir indicações com marcação CE.

- Março de 2024: A FDA dos EUA emitiu uma comunicação de segurança destacando vulnerabilidades de cibersegurança que afetam determinados sistemas de bombas de insulina conectadas, o que contribuiu para um maior escrutínio e recalls em dispositivos habilitados para conexão sem fio. O foco resultante em conectividade segura e monitoramento pós-comercialização aumentou as exigências de conformidade para os fabricantes e influenciou a diligência de aquisição entre provedores e pagadores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita gerada por sistemas de bombas de infusão de insulina utilizados para administrar insulina no manejo do diabetes, incluindo o dispositivo da bomba e os componentes descartáveis de administração necessários para uso com ele.

Exclusões de escopo: excluímos canetas e seringas de insulina, algoritmos apenas em software, acessórios gerais de infusão não específicos para bombas de insulina, uso veterinário e sistemas hospitalares de infusão multi-fármaco.

Visão geral da segmentação

- Por Componente

- Dispositivos de Bomba de Insulina

- Conjuntos de Infusão

- Reservatórios

- Por Tipo de Bomba

- Bombas com Tubo

- Bombas de Adesivo

- Bombas Implantáveis

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Cuidados Domiciliares

- Centros Cirúrgicos Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os limites do mercado e construir a primeira versão do conjunto de demanda. Baseamo-nos principalmente em referências de saúde pública e epidemiologia, como estatísticas de diabetes do CDC, fichas informativas sobre diabetes da OMS e periódicos revisados por pares sobre tecnologia em diabetes, para entender a população com necessidade de insulina e os padrões de terapia.

Para conectar a demanda com a adoção no mundo real, também analisamos fontes como indicadores de saúde da OCDE, boletins nacionais de pagadores de saúde ou de reembolso, e bancos de dados regulatórios de dispositivos médicos (para prazos de aprovação e disponibilidade de produtos). Relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis foram usados para verificar cruzadamente o posicionamento dos produtos e a exposição geográfica, e bancos de dados de patentes ajudaram a identificar mudanças de recursos que podem afetar ciclos de substituição e preços. Para respaldos numéricos, como divisões financeiras de empresas e eventos noticiosos monitorados, foi consultado, quando aplicável, um banco de dados de assinatura paga. Esses exemplos são ilustrativos e não exaustivos, pois diversas outras fontes públicas também foram utilizadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em validar a adoção de bombas, os padrões de preços e o comportamento de substituição nas principais regiões, e depois testar as premissas da pesquisa documental que mais frequentemente geram erros de dimensionamento. Conversamos com uma combinação de fabricantes, distribuidores, clínicos e demais partes interessadas no cuidado do diabetes, de modo que a cobertura incluísse tanto as realidades do lado da oferta quanto os sinais da jornada do paciente. Onde surgiram lacunas importantes, revisamo-las com conversas de acompanhamento antes de finalizar os dados de entrada.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | APAC: 44% |

| Nível médio: 56% | Líderes funcionais/de unidade: 32% | EMEA: 34% |

| Players menores: 16% | Gerentes: 54% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento central começou com uma construção top-down que converte o conjunto de demanda de diabetes com necessidade de insulina em usuários de bombas, e depois avalia esse uso utilizando faixas de preço observadas para os sistemas de bombas e o consumo contínuo de descartáveis. Para manter o modelo prático, utilizamos um pequeno conjunto de insumos repetíveis, incluindo a população com necessidade de insulina, a penetração das bombas por ambiente de terapia, o ciclo de substituição do dispositivo da bomba, o uso médio anual de descartáveis por usuário e a intensidade de reembolso regional, que altera a adoção e o preço.

Uma vez produzidos os totais da primeira passagem, eles foram corroborados com aproximações bottom-up seletivas, como a consolidação de um conjunto amostrado de receitas de fornecedores por região e a verificação das unidades implícitas usando preços médios de venda. Onde os sinais bottom-up estavam incompletos, as lacunas foram tratadas aplicando índices de cobertura validados por entrevistas e, em seguida, reequilibrando para corresponder aos indicadores de demanda mais amplos. As previsões foram construídas usando análise de cenários apoiada por visões de especialistas sobre a direção do reembolso, a adoção de tecnologia (incluindo recursos de automação) e a progressão de preços esperada, seguida de uma passagem final para manter o crescimento consistente com as tendências subjacentes de pacientes e utilização.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação, comparando o valor final do mercado com sinais independentes, como contagens implícitas de usuários de bombas, consumo de descartáveis por usuário e faixas de preços regionais, antes de os números serem aprovados. Quaisquer valores atípicos foram sinalizados e revisados em uma segunda verificação por analista, e, se a variação não pudesse ser explicada por escopo ou momento temporal, as premissas relevantes eram revisitadas e revalidadas por meio de chamadas adicionais.

O relatório é atualizado anualmente, e ajustes intermediários são feitos quando eventos importantes alteram materialmente a demanda ou os preços, como mudanças de reembolso ou lançamentos e recalls de produtos relevantes. Antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada, alinhada com as informações públicas mais recentes disponíveis e com o feedback primário.

Dimensionamento do mercado de bombas de infusão de insulina da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para bombas de infusão de insulina podem parecer muito distantes entre si, mesmo quando descrevem a mesma área terapêutica, porque os itens contabilizados e a lógica de avaliação nem sempre são consistentes. As diferenças geralmente decorrem do que é incluído em torno do sistema de bomba, de qual ano é tratado como base atual e de como se assume que preços e adoção evoluem ao longo do tempo.

Os principais fatores de divergência aqui são o escopo e a forma como os descartáveis recorrentes são tratados, já que algumas estimativas agrupam um ecossistema mais amplo de bombas de insulina (incluindo uma cesta mais ampla de acessórios) ou aplicam adoção e aumentos de preço mais rápidos sem alinhá-los aos ciclos de reembolso e substituição. Outro motivo comum é o momento temporal, em que janelas de conversão de moeda e a cadência de atualização podem alterar o valor do ano corrente, especialmente quando o preço do dispositivo é estável, mas o mix de descartáveis está mudando. Contar apenas bombas de infusão de insulina eletromecânicas com aprovação CE ou FDA, com conjuntos de infusão e reservatórios dedicados, e excluir canetas injetoras e itens apenas em software, explica por que o valor de 2026 se ancora de forma diferente para a Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 4,3 bilhões (2026) | |

| Consultoria Global A | USD 5,90 bilhões (2024) | Utiliza uma definição mais ampla de bomba de insulina e parece incluir uma cesta mais ampla de acessórios, além de se ancorar em um ano-base diferente, o que eleva o valor atual reportado em comparação com um escopo de 2026 de dispositivo mais descartáveis necessários. |

| Editora do Setor B | USD 5,9 bilhões (2024) | O valor reportado está vinculado a uma perspectiva mais longa de 2025 a 2035 e a uma base de 2024, com detalhamento público limitado sobre exclusões, o que pode levar a inclusões mais amplas em torno de tecnologia e uso final que inflacionam o total de curto prazo. |

A tabela mostra que a seleção do ano e o que é contabilizado em torno do sistema de bomba são os principais motivos para a dispersão entre os números publicados. Ao manter as etapas rastreáveis à demanda de pacientes, à penetração das bombas, ao momento de substituição e ao uso recorrente de descartáveis, o valor final do mercado torna-se mais fácil de reproduzir e de reconciliar com os sinais de adoção no terreno.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bombas de infusão de insulina e qual é a sua taxa de crescimento?

O mercado estava em USD 4,3 bilhões em 2026 e prevê-se que atinja USD 5,59 bilhões até 2031, refletindo um CAGR de 5,38%.

Qual tipo de bomba captura a maior participação do mercado de bombas de infusão de insulina?

As bombas de adesivo dominam com 52,05% de participação de mercado em 2025 e lideram o crescimento a um CAGR de 8,28% até 2031.

Como os pacientes com diabetes Tipo 2 estão influenciando a demanda futura?

Os usuários com diabetes Tipo 2 já representam 66,40% da receita de 2025 e impulsionam o maior CAGR de 9,55%, à medida que as diretrizes agora recomendam a terapia com bomba para adultos dependentes de insulina.

Qual região geográfica oferece a oportunidade de crescimento mais rápido?

A Ásia-Pacífico registra a expansão mais rápida a um CAGR de 6,72% até 2031, impulsionada pelo aumento da prevalência do diabetes e pela melhoria do reembolso em saúde.

Qual risco importante poderia retardar a adoção no curto prazo?

As vulnerabilidades de cibersegurança em bombas conectadas desencadearam recalls recentes da FDA e adicionam custos de conformidade que podem moderar o crescimento no curto prazo.

Página atualizada pela última vez em: