Tamanho e Participação do Mercado de Centros de Atendimento a Trauma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.55% CAGR |

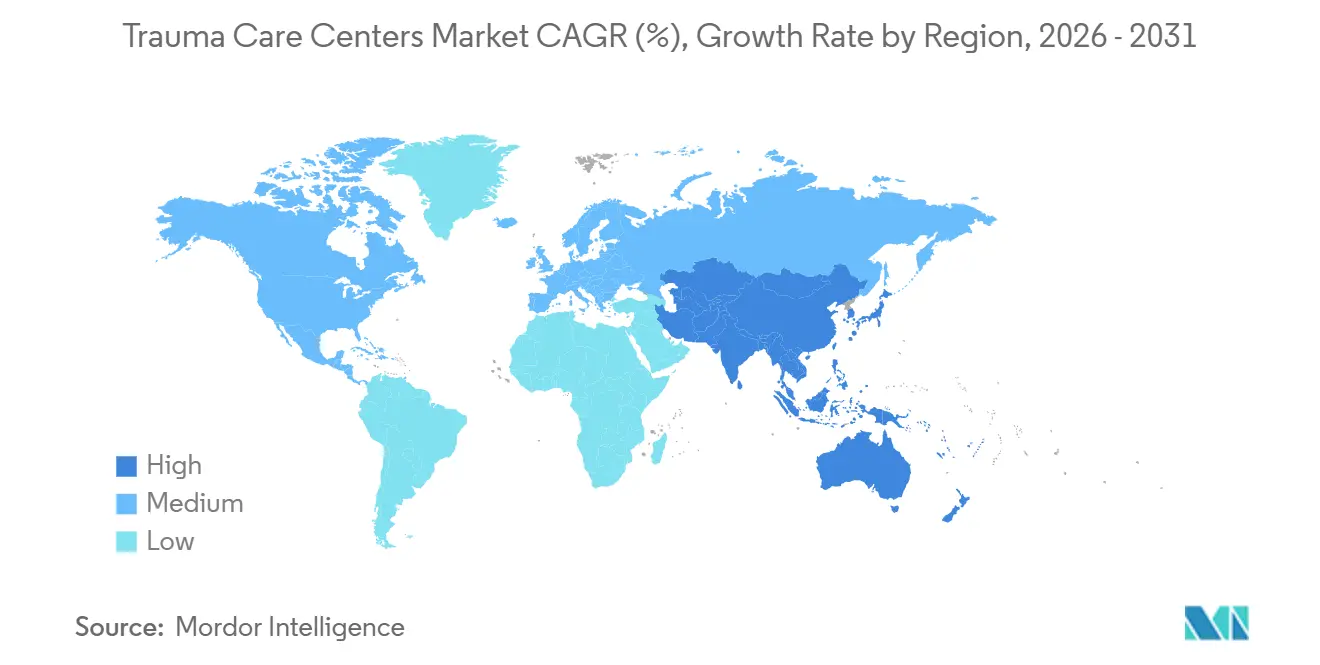

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

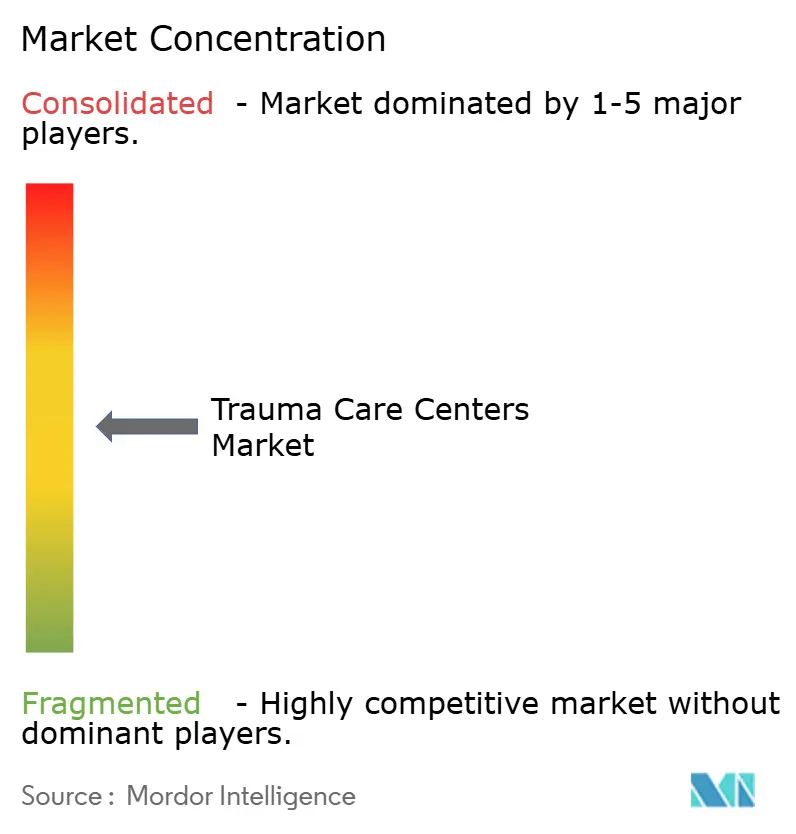

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Centros de Atendimento a Trauma por Mordor Intelligence

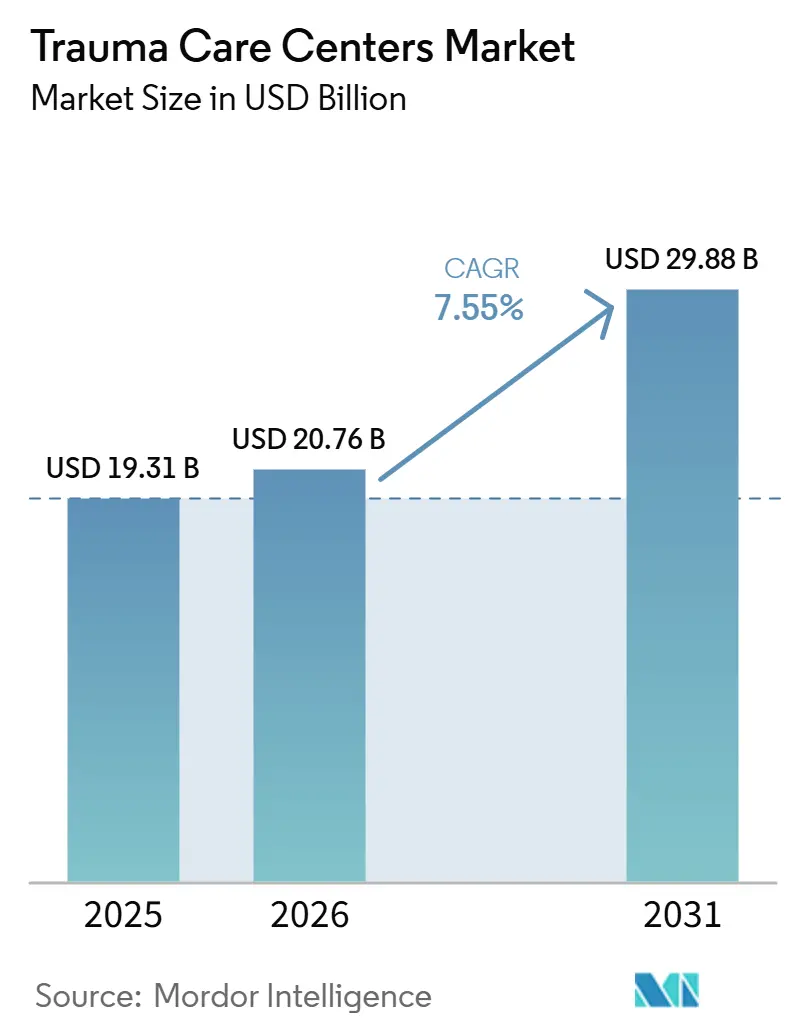

O tamanho do Mercado de Centros de Atendimento a Trauma tem projeção de expansão de 19,31 bilhões USD em 2025 e 20,76 bilhões USD em 2026 para 29,88 bilhões USD até 2031, registrando um CAGR de 7,55% entre 2026 e 2031.

O mercado de centros de atendimento a trauma está sendo impulsionado pelo aumento constante de casos graves de lesões em acidentes de trânsito, pela maior carga de quedas em adultos mais velhos e pelo uso mais amplo de fluxos de trabalho de triagem e imagem com suporte de IA em ambientes de emergência. A América do Norte permaneceu como a maior base regional em 2025, pois combina uma densa rede de centros de trauma com estruturas maduras de verificação e encaminhamento, o que ajuda grandes sistemas a manter a prontidão para casos de alta complexidade em escala. A Ásia-Pacífico está preparada para expandir mais rapidamente à medida que os sistemas públicos e operadores hospitalares continuam construindo vias regionais de trauma, vínculos de encaminhamento e capacidade de estabilização em corredores de lesões de rápido crescimento. A vantagem competitiva no mercado de centros de atendimento a trauma continua a favorecer sistemas de saúde integrados e operadores acadêmicos que podem absorver custos de prontidão, apoiar atualizações de designação e investir em conectividade de dados. As decisões de expansão no mercado de centros de atendimento a trauma ainda são moldadas pela escassez de cirurgiões, pelos altos gastos fixos de prontidão e pelas persistentes lacunas de interoperabilidade entre o SAMU e os hospitais, que podem retardar o fluxo de atendimento e aumentar a pressão operacional.

Principais Conclusões do Relatório

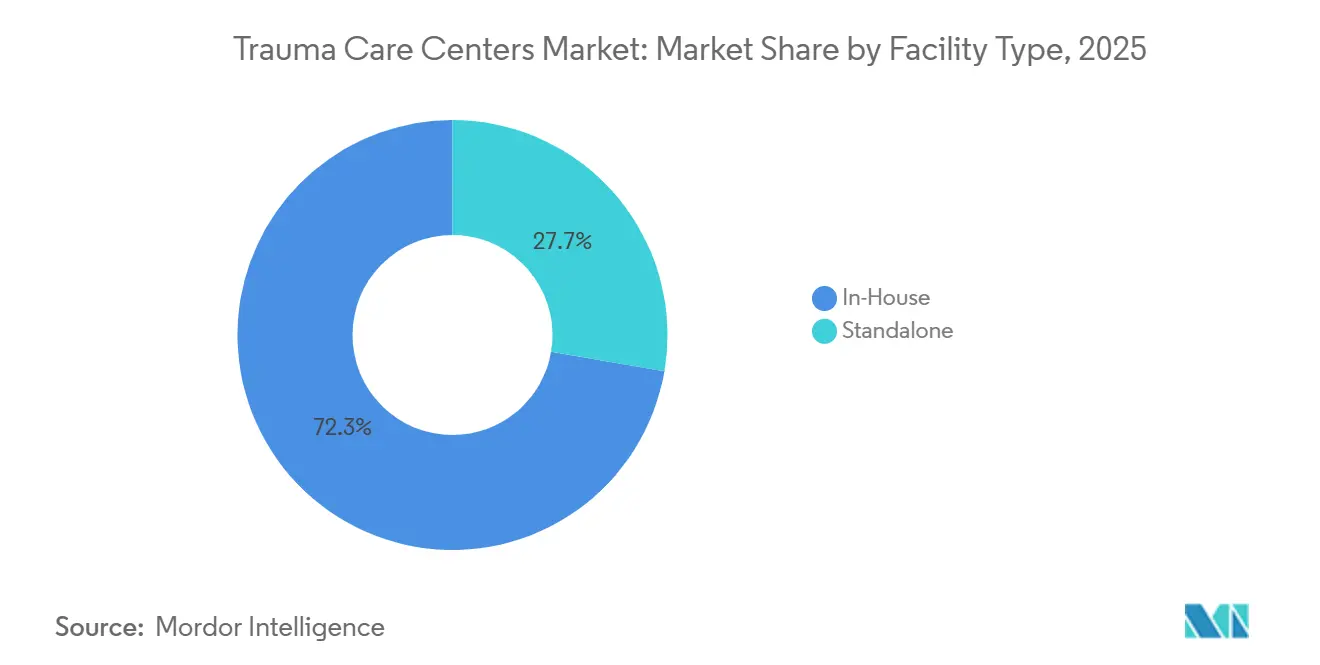

- Por tipo de instalação, as instalações integradas detinham 72,31% da participação do mercado de centros de atendimento a trauma em 2025, enquanto os centros independentes têm previsão de crescer a um CAGR de 8,38% até 2031.

- Por tipo de trauma, as quedas lideraram com uma participação de receita de 35,24% em 2025, enquanto as lesões relacionadas ao trânsito têm projeção de expansão a um CAGR de 8,52% até 2031.

- Por tipo de serviço, os serviços ambulatoriais representaram 56,26% de participação em 2025, enquanto os serviços de internação têm previsão de crescer a um CAGR de 8,55% até 2031.

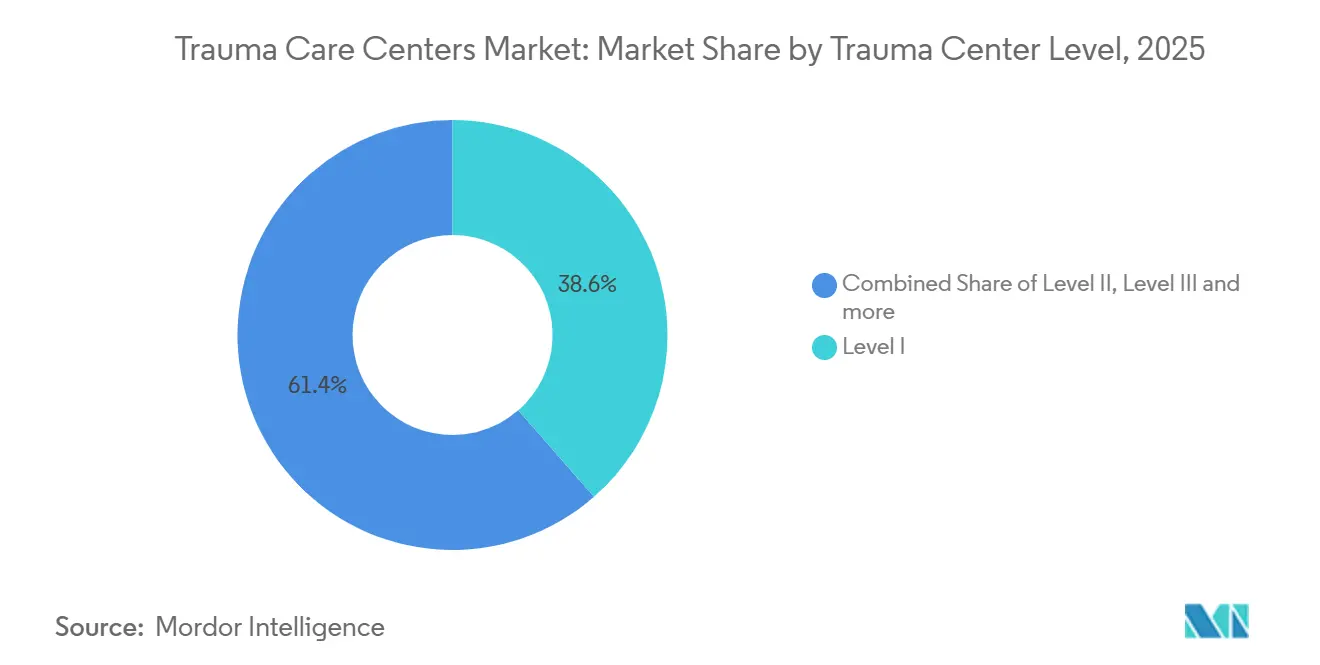

- Por nível do centro de trauma, os centros de Nível I detinham 38,56% de participação em 2025, enquanto os centros de Nível V devem registrar o crescimento mais rápido a um CAGR de 9,65% até 2031.

- Por faixa etária do paciente, adultos entre 18 e 64 anos detinham 48,33% de participação em 2025, enquanto o segmento geriátrico tem projeção de expansão a um CAGR de 9,15% até 2031.

- Por modo de admissão, as admissões por ambulância capturaram 36,52% de participação em 2025, enquanto o transporte aéreo médico tem previsão de crescer a um CAGR de 9,25% até 2031.

- Por geografia, a América do Norte representou 36,61% do tamanho do mercado de centros de atendimento a trauma em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 8,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Centros de Atendimento a Trauma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento de Lesões no Trânsito e Casos de Politrauma | +1.8% | Global, concentrado na Ásia-Pacífico, Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| População Envelhecida com Maior Carga de Quedas e Lesões por Fragilidade | +1.6% | América do Norte, Europa, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Expansão de Redes Regionais de Trauma e Vias de Encaminhamento | +1.2% | Núcleo na Ásia-Pacífico e Oriente Médio e África, ganhos maduros na América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção de Fluxos de Trabalho de Triagem e Imagem com IA | +1.0% | Núcleo na América do Norte e UE, expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de Reabilitação Pós-Aguda Melhorando a Sobrevivência e o Fluxo de Atendimento | +0.7% | América do Norte, UE | Médio prazo (2-4 anos) |

| Planejamento de Resiliência em Trauma em Mobilidade Urbana, Eventos de Múltiplas Vítimas e Preparação para Desastres | +0.6% | Global, com ganhos iniciais nos corredores urbanos da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Lesões no Trânsito e Casos de Politrauma

O mercado de centros de atendimento a trauma continua a se beneficiar da enorme escala dos volumes de lesões em acidentes de trânsito em todo o mundo. A Organização Mundial da Saúde estimou 1,19 milhão de mortes no trânsito por ano, com 20 milhões a 50 milhões de lesões não fatais adicionais, o que mantém os sistemas de trauma sob pressão sustentada. O efeito financeiro vem menos das fatalidades e mais dos sobreviventes com politrauma complexo que precisam de ressuscitação, cirurgia, imagem e cuidados intensivos prolongados. Veículos motorizados de 2 e 3 rodas representam uma grande parcela das fatalidades, o que deixa os corredores de transporte com predominância de motocicletas no Sul e Sudeste Asiático com uma profunda necessidade não atendida de vias organizadas de trauma. Evidências publicadas em 2025 também mostraram que modelos de operações regionais coordenadas podem apoiar a demanda diária de trauma e a prontidão para eventos de múltiplas vítimas ao mesmo tempo, o que melhora o argumento para investimento em rede no mercado de centros de atendimento a trauma.

População Envelhecida com Maior Carga de Quedas e Lesões por Fragilidade

O mercado de centros de atendimento a trauma também está sendo impulsionado para cima pelo crescente número de adultos mais velhos e sua maior intensidade de lesões. O CDC relatou que mais de 14 milhões de americanos mais velhos, ou 1 em cada 4, sofreram quedas a cada ano, o que mantém os volumes de fraturas, lesões pélvicas e lesões cerebrais traumáticas elevados em sistemas de saúde maduros[1]Centros de Controle e Prevenção de Doenças, "Dados sobre Quedas em Adultos Mais Velhos", CDC, cdc.gov. Os gastos com quedas não fatais entre adultos mais velhos atingiram 50 bilhões USD nos Estados Unidos, o que mostra por que o trauma geriátrico agora carrega tanto peso de volume quanto de custo para os prestadores. A população mais velha nos Estados Unidos tem projeção de atingir 74 milhões até 2030, o que aponta para uma base futura maior para a demanda de recuperação hospitalar e reabilitação. O Colégio Americano de Cirurgiões também atualizou as diretrizes de lesão cerebral traumática para incluir expectativas de reabilitação precoce, o que torna o trauma geriátrico mais central para a forma como o mercado de centros de atendimento a trauma organiza as vias clínicas.

Adoção de Fluxos de Trabalho de Triagem e Imagem com IA

O mercado de centros de atendimento a trauma está passando da atividade piloto de IA para a implantação clínica real em triagem e imagem. Um estudo de validação multinstitucional e multinacional de 2025 publicado na Nature Communications mostrou um modelo de IA pré-hospitalar que poderia pontuar o risco de mortalidade em tempo real e já estava ativo em ambientes de atendimento a trauma. Em imagem de emergência, a priorização baseada em IA de tomografias computadorizadas de crânio sem contraste para hemorragia, efeito de massa e fratura mostrou tratamento diagnóstico mais rápido em trabalho apresentado no ECR 2026[2]ECR 2026, "Triagem por IA de Tomografias Computadorizadas de Crânio Sem Contraste na Emergência, Priorizando Laudos para Hemorragia Intracraniana, Efeito de Massa e Fratura", Congresso Europeu de Radiologia, epos.myesr.org. Ao mesmo tempo, um estudo de 2026 na European Radiology Experimental descobriu que o uso discricionário de IA não melhora consistentemente a sensibilidade do radiologista, o que significa que o design do fluxo de trabalho importa tanto quanto a qualidade do software. Isso eleva o custo real de implantação no mercado de centros de atendimento a trauma porque os operadores devem financiar mudanças de processo, treinamento de clínicos e integração de dados, e não apenas licenças de software.

Expansão de Redes Regionais de Trauma e Vias de Encaminhamento

O mercado de centros de atendimento a trauma está sendo cada vez mais organizado em torno do modelo de hub e spoke, em vez de campi isolados de alta complexidade. Esse modelo conecta a triagem em campo, a estabilização comunitária e a transferência inter-instalações para que os centros de nível superior não sejam sobrecarregados com casos que poderiam ser gerenciados a jusante. A análise de equidade de 2026 no JAMA Network Open descobriu que a simples proliferação de centros de trauma não melhora automaticamente o acesso ou a mortalidade em proporção à contagem de locais, o que fortalece o argumento para o design de rede coordenado. Os sistemas públicos na Ásia e em outras regiões em desenvolvimento estão respondendo construindo vias de trauma mais amplas em vez de depender apenas da expansão terciária. Essa abordagem apoia uma cobertura de captação mais ampla e reduz os gargalos nos centros de encaminhamento, o que deve permanecer como uma importante alavanca de crescimento para o mercado de centros de atendimento a trauma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Cirurgiões de Trauma Certificados e Equipe Especializada em Cuidados Intensivos | -1.5% | América do Norte e UE, incipiente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Alta Intensidade de Capital para Prontidão de Trauma de Nível I e Nível II | -1.2% | Global, mais aguda na América do Norte e UE | Médio prazo (2-4 anos) |

| Reembolso Desigual para Custos de Prontidão e Volume de Trauma Não Compensado | -0.9% | América do Norte, secundário no Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade entre SAMU, Pronto-Socorro, Imagem e Redes de Transferência | -0.6% | Global, com lacunas sistêmicas na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Cirurgiões de Trauma Certificados e Equipe Especializada em Cuidados Intensivos

A restrição operacional mais persistente no mercado de centros de atendimento a trauma continua sendo a escassez de cirurgiões e equipe especializada. A Associação Americana de Faculdades de Medicina projetou um déficit de 10.000 a 19.900 cirurgiões até 2036, o que limita diretamente a profundidade de pessoal para centros que precisam de cobertura contínua de médicos assistentes. Um estudo multicêntrico da EAST de 2025 encontrou déficits mensuráveis de cirurgiões de cuidados agudos em instalações dos EUA quando foram aplicados parâmetros de carga de trabalho, o que confirma que a lacuna já é visível na prática operacional. A composição etária da força de trabalho adiciona mais pressão porque uma grande parcela dos cirurgiões já está próxima da idade de aposentadoria[3]Colégio Americano de Cirurgiões, "Escassez de Cirurgiões Exige Ação", Boletim ACS, facs.org. Como a verificação de Nível I e Nível II depende de cobertura de médicos assistentes 24 horas por dia, 7 dias por semana, o mercado de centros de atendimento a trauma não pode resolver esse problema apenas com gastos de capital.

Alta Intensidade de Capital para Prontidão de Trauma de Nível I e Nível II

A intensidade de capital continua sendo um grande freio à expansão no mercado de centros de atendimento a trauma. Os dados da Comissão de Trauma da Geórgia para o ano civil de 2024 mostraram custos médios anuais de prontidão de 10,1 milhões USD para centros de Nível I e 4,9 milhões USD para centros de Nível II, o que destaca o custo de manter a capacidade cirúrgica disponível em todos os momentos. Grandes projetos de infraestrutura reforçam esse ônus, com o Harborview Medical Center buscando um programa de atualização de 1,74 bilhão USD para manter a capacidade de nível de designação. O relatório de trauma do exercício fiscal de 2024 da Geórgia também observou que os centros receberam apenas 7% dos custos reais de prontidão em financiamento estadual, o que deixa uma ampla lacuna operacional para muitos prestadores. Essa incompatibilidade de financiamento continua a favorecer sistemas maiores que podem subsidiar cruzadamente a prontidão e absorver os custos de conformidade de forma mais eficaz do que operadores independentes menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: A Escala Integrada Permite a Continuidade Clínica

As instalações de trauma integradas detinham 72,31% de participação em 2025, o que as tornou o modelo operacional dominante no mercado de centros de atendimento a trauma. Sua liderança reflete o valor prático de salas cirúrgicas compartilhadas, bancos de sangue, departamentos de imagem e leitos pós-agudos dentro de um campus hospitalar mais amplo. Essa plataforma compartilhada reduz o custo incremental da prontidão para trauma e apoia melhor continuidade entre o tratamento de emergência, a cirurgia e a recuperação. Também dá aos grupos hospitalares mais flexibilidade quando precisam equilibrar a demanda de trauma com outras linhas de serviço de cuidados agudos.

A subsidiarização entre departamentos continua sendo uma razão importante para essas instalações se manterem à frente, pois os custos de prontidão para trauma podem ser distribuídos por uma base de pacientes mais ampla. Os centros independentes ainda têm previsão de crescer a um CAGR de 8,38% até 2031, mostrando que os modelos construídos especificamente estão ganhando força em corredores urbanos e periurbanos específicos. Eles são especialmente relevantes onde os campi de hospitais públicos estão superlotados e os operadores privados veem espaço para atender volumes de trauma segurado de forma mais direta. Um estudo de 2025 sobre expansão de rede de trauma descobriu que unidades independentes bem posicionadas perto de comunidades rurais podem melhorar o acesso sem o custo total de construir um campus hospitalar completo.

Por Tipo de Trauma: Quedas Ancoram a Receita, Lesões por Veículos Motorizados Aceleram

As quedas representaram 35,24% de participação em 2025, o que as manteve no centro do mercado de centros de atendimento a trauma por receita. Esse padrão está ligado à alta incidência de fraturas de quadril, lesões pélvicas e lesões cerebrais traumáticas entre pessoas com 65 anos ou mais. Em sistemas de saúde maduros, esses pacientes frequentemente precisam de cuidados hospitalares mais longos e maior suporte de reabilitação do que muitas coortes mais jovens. Isso torna as quedas uma categoria de alto volume e alto recurso para os operadores de trauma.

As lesões relacionadas ao trânsito têm projeção de crescer a um CAGR de 8,52% até 2031, o que as torna o tipo de trauma de crescimento mais rápido. A motorização contínua em regiões de baixa e média renda, especialmente onde o transporte motorizado de 2 rodas é comum, está mantendo a exposição a acidentes graves elevada. A lesão cerebral permanece um segmento menor por volume, mas consome capacidade desproporcional de UTI, neurocirurgia e neurorreabilitação. A lesão por queimadura também é menor por volume, mas requer cuidados de feridas altamente especializados e infraestrutura clínica que muitas enfermarias de trauma geral não podem fornecer. Em conjunto, esses padrões mostram que o mercado de centros de atendimento a trauma depende de um mix de casos equilibrado onde as quedas de grande volume sustentam a receita enquanto os casos de alta complexidade de trânsito, cérebro e queimadura impulsionam o investimento em capacidade.

Por Tipo de Serviço: A Complexidade da Internação Impulsiona o Investimento Futuro

Os serviços ambulatoriais representaram 56,26% da receita em 2025, o que mostra que uma grande parcela do mercado de centros de atendimento a trauma ainda vem de fraturas, lacerações e concussões que não requerem internação. Esse segmento se beneficia do fluxo de atendimento, menor tempo de permanência e maior acessibilidade em ambientes gerais de emergência. Também dá aos prestadores uma base estável de atendimentos relacionados ao trauma sem a intensidade total de pessoal dos cuidados complexos de internação. Mesmo assim, a escala ambulatorial não elimina a necessidade de forte suporte de internação quando a complexidade muda rapidamente.

Os serviços de internação têm projeção de crescer a um CAGR de 8,55% até 2031, o que os torna o tipo de serviço de crescimento mais rápido. Os pacientes de trauma sobreviventes estão se apresentando com maior complexidade clínica, o que aumenta a demanda por operações sequenciais, equipes de cuidados intensivos e internações monitoradas mais longas. A reabilitação também está se aproximando do centro do design de cuidados porque as diretrizes do Colégio Americano de Cirurgiões elevaram as expectativas em torno do planejamento e da entrega oportuna de reabilitação. Uma meta-análise de 2026 sobre reabilitação de lesão cerebral traumática em cuidados intensivos encontrou melhores pontuações de mobilidade na alta da UTI para pacientes que receberam reabilitação precoce, o que apoia a integração mais precoce na via de cuidados. Como resultado, o mercado de centros de atendimento a trauma está deslocando o investimento em serviços para vias de internação que combinam cuidados agudos e recuperação funcional de forma mais estreita.

Por Nível do Centro de Trauma: Concentração no Nível I e Crescimento de Fronteira no Nível V

Os centros de Nível I detinham 38,56% de participação do tamanho do mercado de centros de atendimento a trauma em 2025, o que reflete sua concentração das admissões mais complexas e de maior receita. Esses centros ancoram os sistemas regionais de encaminhamento e carregam o mix mais amplo de capacidades cirúrgicas, de cuidados intensivos, de pesquisa e de ensino. O politrauma grave, a lesão vascular maior e a lesão cerebral traumática de alta complexidade tendem a se concentrar nesse nível. Essa concentração mantém os centros de Nível I centrais para a captação de receita mesmo quando outros níveis de designação se expandem mais rapidamente.

Os centros de Nível II continuam a atender amplas áreas de captação comunitária e fornecem forte cobertura neurocirúrgica e ortopédica, enquanto ainda transferem casos selecionados para cima quando necessário. Os centros de Nível V têm previsão de crescer a um CAGR de 9,65% até 2031, à medida que os sistemas de saúde empurram a triagem e a estabilização mais profundamente para locais periurbanos e rurais. Esse modelo melhora o tempo de avaliação e encaminhamento sem exigir o perfil completo de capital e pessoal de uma construção de Nível I. A elevação do Lakeland Regional Health ao 12º centro de trauma de Nível I da Flórida em junho de 2026 também mostrou como os sistemas avançam por meio de atualizações de designação em etapas ao longo do tempo. Os centros de Nível III e Nível IV permanecem importantes níveis intermediários porque dão ao mercado de centros de atendimento a trauma uma base escalável para o crescimento da rede regional.

Por Faixa Etária do Paciente: A Complexidade Geriátrica Redefine os Modelos Operacionais

Adultos entre 18 e 64 anos detinham 48,33% de participação em 2025, o que os manteve como o maior grupo de pacientes no mercado de centros de atendimento a trauma. Seu volume está ligado a lesões ocupacionais, acidentes de trânsito e violência interpessoal que permanecem concentrados em populações em idade ativa. Esse grupo apoia um fluxo estável de admissões nas vias de trauma de emergência, ortopédica e cirúrgica. Também mantém muitos centros de trauma urbanos altamente expostos a padrões de lesões de força de trabalho e de deslocamento.

O segmento geriátrico tem projeção de crescer a um CAGR de 9,15% até 2031, o que o torna o grupo etário de crescimento mais rápido. A maior incidência de quedas, fraturas por fragilidade, internações mais longas e maiores necessidades de encaminhamento para reabilitação estão deslocando o uso de recursos para pacientes mais velhos. Essa mudança altera as necessidades de pessoal porque as equipes de trauma precisam cada vez mais de coordenação ortogerátrica, planejamento de alta mais longo e vínculos mais estreitos com prestadores de reabilitação. O trauma pediátrico permanece o menor grupo etário por volume, mas ainda exige comprometimento institucional premium e padrões rigorosos de cuidado. O Cohen Children's Medical Center da Northwell Health obteve sua quarta reverificação do Colégio Americano de Cirurgiões como centro de trauma pediátrico de Nível 1 em setembro de 2025, o que ilustra o investimento de longo prazo necessário nessa parte do mercado de centros de atendimento a trauma.

Por Modo de Admissão: A Infraestrutura de Transporte Aéreo Remodela a Economia de Captação

As admissões por ambulância detinham 36,52% de participação em 2025, o que manteve o SAMU terrestre como o maior canal de entrada no mercado de centros de atendimento a trauma. Isso reflete a dominância contínua dos padrões de transporte urbano e suburbano onde os tempos de transferência por estrada permanecem clinicamente viáveis. As vias de ambulância terrestre também se integram mais facilmente às operações existentes do pronto-socorro e aos sistemas regionais de despacho. Isso as torna a rota de acesso padrão para uma ampla gama de níveis de complexidade de trauma.

O transporte aéreo médico tem previsão de crescer a um CAGR de 9,25% até 2031, o que o torna o modo de admissão de crescimento mais rápido. A expansão está sendo apoiada pelo crescimento da rede de trauma rural, nova capacidade de heliponto e esforços hospitalares para ampliar o raio de captação efetivo para casos de lesões graves. A expansão de 111 milhões USD do HCA Houston Healthcare Kingwood aprovada em 2025 incluiu 2 helipads no telhado, 60 leitos e um pronto-socorro ampliado, o que vinculou a infraestrutura de transporte a ambições de trauma de nível superior. As admissões diretas e por entrada espontânea ainda representam casos de menor complexidade, enquanto as transferências inter-hospitalares permanecem essenciais para comunidades rurais que dependem de encaminhamento para centros de Nível I e Nível II. Padrões operacionais mais elevados sob a Parte 135 da FAA e requisitos relacionados de operações noturnas também estão impulsionando o investimento em frota para sistemas de saúde maiores e operadores especializados.

Análise Geográfica

A América do Norte detinha 36,61% de participação em 2025, o que a manteve como a maior posição regional no mercado de centros de atendimento a trauma. A região se beneficia de uma das redes mais densas de instalações de trauma designadas e de estruturas de reembolso estabelecidas vinculadas ao Medicare e ao Medicaid. Os Estados Unidos ainda estão adicionando profundidade de designação, com o Lakeland Regional Health elevado ao 12º centro de trauma de Nível I da Flórida em junho de 2026 e a Cleveland Clinic buscando o status de Nível I em seu campus principal após garantir uma subvenção de 50 milhões USD em março de 2026. A escassez de mão de obra e as lacunas de financiamento de prontidão permanecem os principais limites estruturais da região, o que continua a apoiar a consolidação em direção a grandes sistemas integrados.

A Europa permanece dividida entre sistemas ocidentais maduros e mercados do centro e leste que ainda estão expandindo a infraestrutura. O AUVA Traumazentrum Brigittenau da Áustria concluiu sua expansão modular em meados de 2026, enquanto o modelo mais amplo do Trauma-Campus Wien integrará serviços agudos e de reabilitação sob uma única estrutura a partir de 2027. A Alemanha adicionou mais capacidade por meio de um investimento de 1,7 bilhão EUR (1,9 bilhão USD) na expansão do campus norte do Universitätsklinikum Würzburg e por meio da inauguração do novo centro de emergência e cuidados intensivos do Klinikum Bielefeld em junho de 2026. O programa BEST da Noruega atingiu seu objetivo fundador em 2025, tornando o treinamento de equipe obrigatório em hospitais no plano nacional de trauma e reforçando a padronização de qualidade como referência regional.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 8,15% até 2031, tornando-a o bloco regional de crescimento mais rápido no mercado de centros de atendimento a trauma. Esse crescimento é apoiado pela grande exposição populacional, pelas persistentes cargas de lesões no trânsito e pelo maior investimento público em infraestrutura de trauma e vias de encaminhamento. Governos e operadores hospitalares em toda a região estão expandindo a capacidade de estabilização, a coordenação de transferências e o suporte de reabilitação para aliviar a pressão sobre as instalações terciárias. O Oriente Médio e a África permanecem menores, mas estão crescendo à medida que os estados do GCC incorporam capacidade de trauma em programas nacionais de transformação da saúde. A América do Sul também permanece menor, com o Brasil liderando o investimento em sistemas de trauma urbano e a África do Sul apoiando a modernização gradual que pode ampliar a futura capacidade de designação regional.

Cenário Competitivo

O mercado de centros de atendimento a trauma é moderadamente consolidado no nível superior, com grandes sistemas integrados detendo vantagens claras em amplitude de designação, acesso a capital e profundidade de dados operacionais. A HCA Healthcare opera mais de 105 centros de trauma nos Estados Unidos e trata mais de 176.000 pacientes anualmente, o que lhe confere a maior presença de trauma visível entre os grandes operadores comerciais. Essa escala ajuda a HCA a alimentar dados de resultados para agências estaduais e repositórios nacionais de trauma, o que fortalece os ciclos internos de qualidade e apoia a estratégia futura de designação. Sistemas acadêmicos como Mayo Clinic, Johns Hopkins, Stanford Health Care e Cleveland Clinic competem mais por meio de profundidade de encaminhamento, posição de pesquisa e prestígio em torno de cuidados de alta complexidade.

O anúncio da Cleveland Clinic em janeiro de 2026 de que está buscando um centro de trauma de Nível I em seu campus principal mostra como os sistemas liderados por pesquisa usam atualizações de designação para aprofundar a economia de encaminhamento. Os operadores de médio porte no mercado de centros de atendimento a trauma também estão se expandindo, embora o façam mais por meio de aprovações direcionadas e atualizações de nível do que por construção ampla em campo aberto. A designação de Nível III da CommonSpirit Health para o Saint Joseph London é um exemplo de como os sistemas adicionam credibilidade regional de trauma por meio de expansão seletiva de capacidade. A aprovação estadual da Ascension para um pronto-socorro independente de 20,6 milhões USD em Fairview em maio de 2026 mostra a mesma ênfase no alcance da rede e no acesso de emergência de front-end.

A tecnologia está se tornando um divisor competitivo mais forte no mercado de centros de atendimento a trauma. As ferramentas de previsão de mortalidade por IA pré-hospitalar, validadas em 2025, favorecem sistemas que já têm integração de dados do SAMU mais forte e ciclos de feedback de triagem mais rápidos. A Associação Americana de Hospitais relatou em 2026 que o link de interoperabilidade da Carilion Clinic entre o ImageTrend Elite e o Epic entregou mais de 20.000 relatórios eletrônicos do SAMU em seu primeiro ano, o que melhorou a prontidão do pronto-socorro e reduziu o tempo de retorno do SAMU. Oportunidades de espaço em branco permanecem em programas de co-gestão geriátrica, expansão rural de Nível IV e Nível V, e integração mais precoce de reabilitação que as diretrizes do Colégio Americano de Cirurgiões esperam cada vez mais. Um estudo do JAMA Network Open de 2026 também alertou que adicionar centros sem melhoria proporcional de mortalidade pode atrair escrutínio mais rigoroso, o que poderia empurrar a competição para a comprovação de resultados em vez do simples crescimento da contagem de instalações.

Líderes do Setor de Centros de Atendimento a Trauma

-

HCA Healthcare, Inc.

-

Tenet Healthcare Corporation

-

Ascension Health Alliance

-

CommonSpirit Health

-

Mayo Foundation for Medical Education and Research

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: O distrito de Bastar, na Índia, anunciou que um novo centro de trauma seria inaugurado em breve como parte de uma atualização mais ampla da infraestrutura de saúde em Chhattisgarh, com o objetivo de melhorar o acesso a cuidados de emergência em uma das regiões mais carentes do país.

- Junho de 2026: O Lakeland Regional Health Medical Center recebeu a designação de centro de trauma de Nível I do Departamento de Saúde da Flórida, tornando-se o 12º desse tipo na Flórida. O centro atende mais de 4.400 pacientes anualmente e deve reduzir as pressões de transferência sobre os centros de Nível I em Tampa, Orlando e Gainesville.

Escopo do Relatório Global do Mercado de Centros de Atendimento a Trauma

De acordo com o escopo do relatório, os centros de atendimento a trauma são instalações médicas especializadas equipadas e dotadas de pessoal para fornecer cuidados de emergência abrangentes a pacientes que sofrem lesões traumáticas. Esses centros são designados com base em sua capacidade de fornecer tratamento multidisciplinar oportuno, incluindo ressuscitação, cirurgia, cuidados intensivos e reabilitação, com o objetivo de melhorar as taxas de sobrevivência e os resultados funcionais para pacientes de trauma.

O mercado de centros de atendimento a trauma é segmentado por tipo de instalação em integrado e independente; por tipo de trauma em quedas, lesões relacionadas ao trânsito, lesões por facada, ferimento e corte, lesões por queimadura e lesões cerebrais; por tipo de serviço em ambulatorial, internação e reabilitação; por nível do centro de trauma em nível I, nível II, nível III, nível IV e nível V; por faixa etária do paciente em adulto, pediátrico e geriátrico; por modo de admissão em ambulância, entrada direta e admissão direta, transporte aéreo médico e transferências inter-hospitalares; e por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Integrado |

| Independente |

| Quedas |

| Lesões Relacionadas ao Trânsito |

| Lesões por Facada, Ferimento e Corte |

| Lesão por Queimadura |

| Lesão Cerebral |

| Ambulatorial |

| Internação |

| Reabilitação |

| Nível I |

| Nível II |

| Nível III |

| Nível IV |

| Nível V |

| Adulto |

| Pediátrico |

| Geriátrico |

| Ambulância |

| Entrada Direta e Admissão Direta |

| Transporte Aéreo Médico |

| Transferências Inter-Hospitalares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e frica | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Instalação | Integrado | |

| Independente | ||

| Por Tipo de Trauma | Quedas | |

| Lesões Relacionadas ao Trânsito | ||

| Lesões por Facada, Ferimento e Corte | ||

| Lesão por Queimadura | ||

| Lesão Cerebral | ||

| Por Tipo de Serviço | Ambulatorial | |

| Internação | ||

| Reabilitação | ||

| Por Nível do Centro de Trauma | Nível I | |

| Nível II | ||

| Nível III | ||

| Nível IV | ||

| Nível V | ||

| Por Faixa Etária do Paciente | Adulto | |

| Pediátrico | ||

| Geriátrico | ||

| Por Modo de Admissão | Ambulância | |

| Entrada Direta e Admissão Direta | ||

| Transporte Aéreo Médico | ||

| Transferências Inter-Hospitalares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e frica | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do setor de centros de atendimento a trauma?

O tamanho do mercado de centros de atendimento a trauma é de 20,76 bilhões USD em 2026 e tem previsão de atingir 29,88 bilhões USD até 2031 a um CAGR de 7,55%.

Qual região lidera a demanda por centros de atendimento a trauma hoje?

A América do Norte detinha a maior participação regional de 36,61% em 2025, apoiada por uma densa rede de centros de trauma e estruturas maduras de reembolso.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de crescer a um CAGR de 8,15% até 2031, impulsionada pela escala populacional, pela carga de lesões no trânsito e pela expansão da infraestrutura de trauma.

Qual linha de serviço está se expandindo mais rapidamente na prestação de cuidados de trauma?

Os serviços de internação têm previsão de crescer a um CAGR de 8,55% até 2031, à medida que os pacientes de trauma sobreviventes precisam de internações mais longas, cuidados intensivos e suporte de reabilitação.

Qual grupo de pacientes está remodelando mais os modelos de cuidado?

Os pacientes geriátricos têm projeção de crescer a um CAGR de 9,15% até 2031, e suas maiores taxas de quedas, fraturas por fragilidade e necessidades de reabilitação estão mudando o design de pessoal e de vias de cuidado.

Qual é o maior desafio operacional para os prestadores?

O desafio mais persistente é a escassez de mão de obra, especialmente cirurgiões de trauma e equipe especializada em cuidados intensivos, juntamente com os altos custos de prontidão para centros de Nível I e Nível II.

Página atualizada pela última vez em: