Tamanho e Participação do Mercado de Canetas de Insulina

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

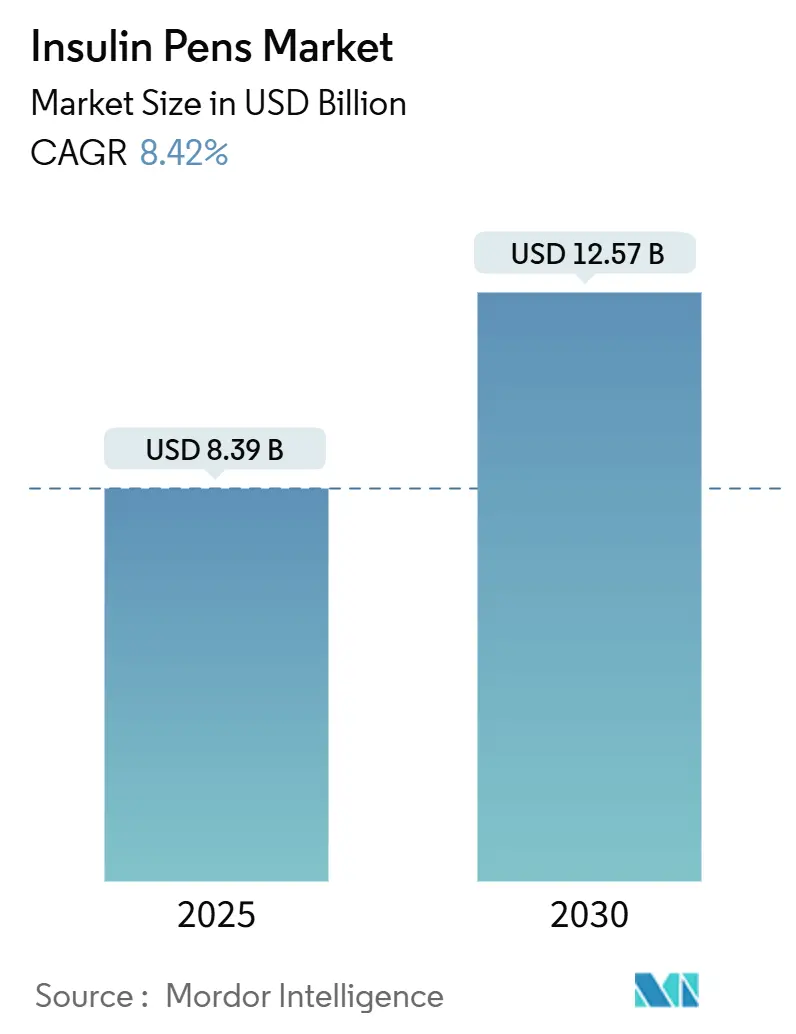

| Tamanho do Mercado (2025) | 8.39 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Canetas de Insulina por Mordor Intelligence

O tamanho do mercado de canetas de insulina está avaliado em USD 8,39 bilhões em 2025 e subirá para USD 12,57 bilhões até 2030, avançando a uma TCAC de 8,42%. O forte momentum origina-se da crescente carga global de diabetes, da rápida normalização de recursos de conectividade inteligente e da mudança constante do cuidado de diabetes centrado em hospitais para baseado em casa. Os fabricantes estão injetando capital em ampliações de capacidade-a Novo Nordisk está gastando USD 4,1 bilhões em nova capacidade na Carolina do Norte, enquanto a Eli Lilly está alocando USD 5,3 bilhões em Indiana-enquanto equilibram a demanda por canetas de insulina com prioridades paralelas de produção de GLP-1. O aperto na oferta, visível através da escassez de Tresiba FlexTouch que persiste até janeiro de 2026, levou os prescritores a alternativas reutilizáveis e inteligentes. Paralelamente, projeta-se que a população diabética suba de 529 milhões em 2021 para 1,31 bilhão até 2050, uma tendência que integra crescimento estrutural de volume no mercado de canetas de insulina[1]Centers for Disease Control and Prevention, "National Diabetes Statistics Report 2023," CDC, cdc.gov.

Principais Conclusões do Relatório

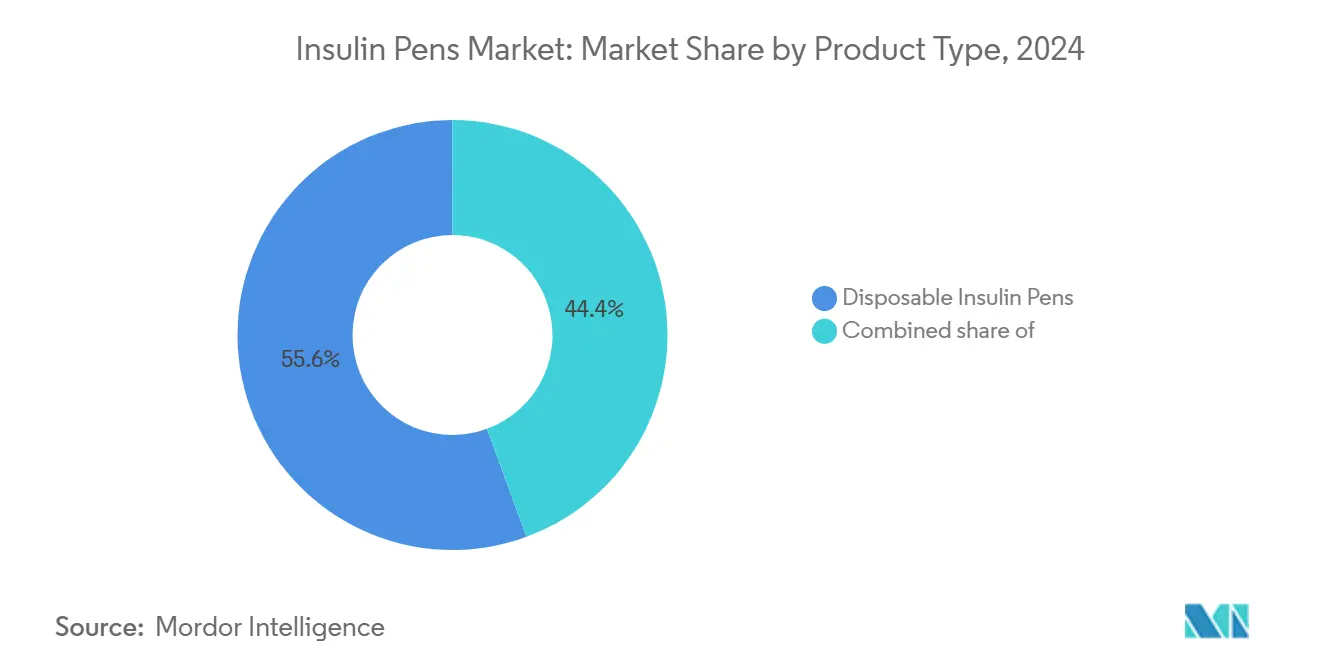

- Por tipo de produto, as canetas descartáveis detiveram 55,67% da receita de 2024, enquanto as canetas inteligentes/conectadas estão projetadas para expandir a uma TCAC de 10,34% até 2030.

- Por tipo de diabetes, pacientes tipo 2 representaram 60,34% da demanda de 2024, enquanto categorias gestacionais e outras atípicas estão prontas para uma TCAC de 9,65% até 2030.

- Por usuário final, ambientes de cuidados domiciliares representaram 50,34% do consumo de 2024, enquanto o segmento "outros"-incluindo programas no local de trabalho e instalações de cuidados de longo prazo-avançará a uma TCAC de 10,67% durante o período de previsão.

- Por tecnologia, sistemas mecânicos com mola capturaram 45,67% das vendas de 2024, mas dispositivos inteligentes habilitados para Bluetooth/NFC registrarão o crescimento mais rápido a uma TCAC de 11,45% até 2030.

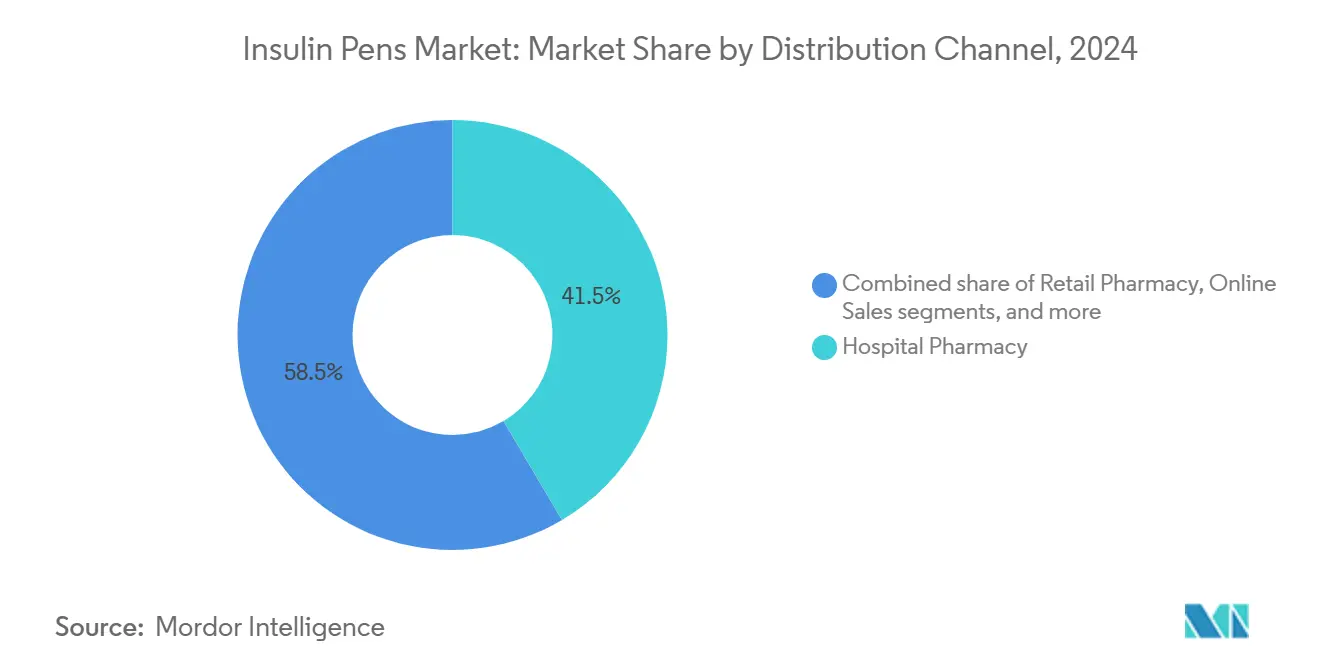

- Por canal de distribuição, farmácias hospitalares lideraram com 41,56% de participação em 2024, enquanto as vendas online estão definidas para crescer a uma TCAC de 12,45% entre 2025 e 2030.

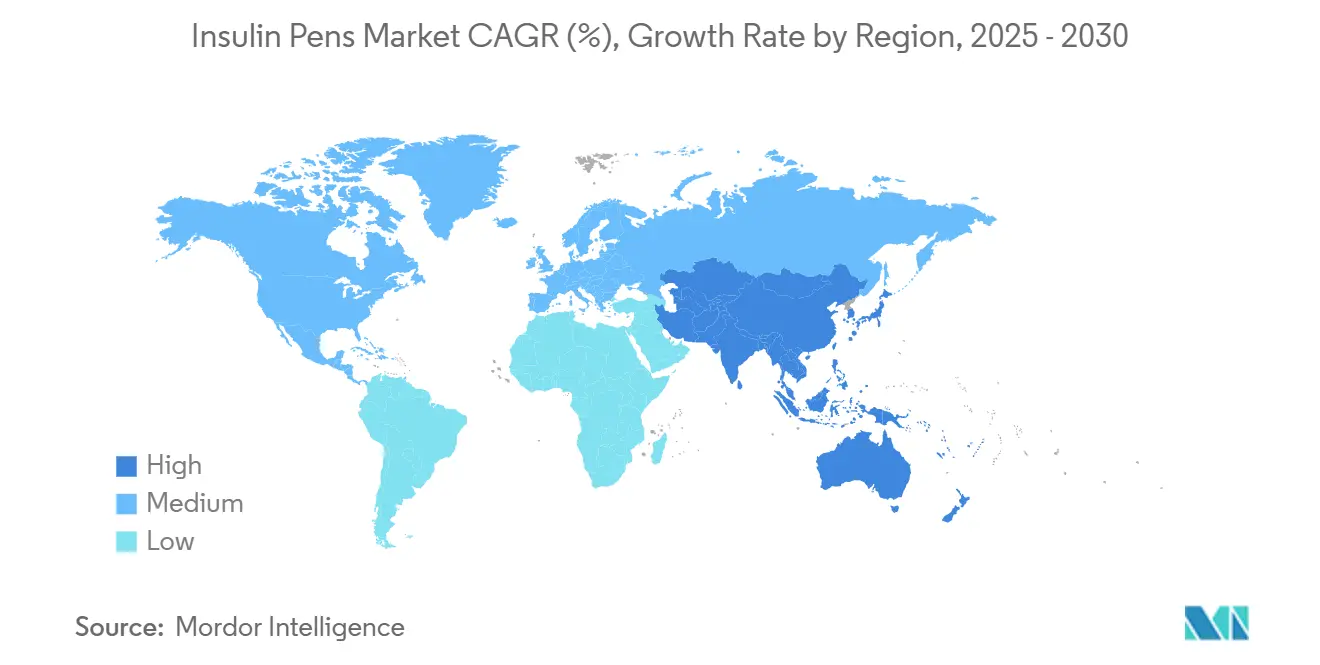

- Por geografia, a América do Norte dominou com 41,45% de participação na receita em 2024, enquanto a Ásia-Pacífico deve registrar uma TCAC de 9,65% durante o mesmo período.

Tendências e Insights Globais do Mercado de Canetas de Insulina

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente Prevalência de Diabetes | +2.1% | Global - mais alta na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescente Adoção de Dispositivos de Entrega de Insulina Amigáveis ao Usuário | +1.8% | América do Norte, Europa, expandindo para mercados emergentes | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Conectividade de Canetas Inteligentes | +1.5% | Mercados desenvolvidos primeiro, depois mundial | Médio prazo (2-4 anos) |

| Crescente Preferência por Gestão Domiciliar do Diabetes | +1.3% | Global, acelerado por mudanças de cuidados pós-pandemia | Curto prazo (≤ 2 anos) |

| Expansão da Cobertura de Reembolso para Dispositivos de Caneta | +0.9% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Parcerias de Ecossistema Integrando Canetas com Terapêuticas Digitais | +0.6% | Mercados tecnologicamente avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Diabetes

A prevalência global de diabetes continua a aumentar, com diabetes tipo 2 compreendendo 96% do total de casos e impulsionando demanda sustentada por entrega confiável de insulina. A Federação Internacional de Diabetes projeta 783,2 milhões de casos até 2045, e nações de renda média estão destinadas a suportar um salto relativo de 21,1% que amplifica a demanda do mercado de canetas de insulina[2]International Diabetes Federation, "IDF Diabetes Atlas 10th Edition," IDF, idf.org. Economias emergentes lutam com restrições de recursos mesmo enquanto seus grupos de pacientes se expandem, obrigando fabricantes a equilibrar volume com acessibilidade. O Brasil exemplifica o surto, onde a prevalência tipo 2 poderia subir de 9,2% para 27,0% até 2036 em meio a taxas de obesidade que dobraram entre 2003 e 2019. Tais padrões epidemiológicos garantem crescimento base para o mercado de canetas de insulina, independentemente de ciclos tecnológicos ou movimentos competitivos.

Crescente Adoção de Dispositivos de Entrega de Insulina Amigáveis ao Usuário

Cerca de 60% dos usuários globais de insulina favorecem canetas sobre seringas porque as canetas oferecem dosagem consistente, portabilidade e menor ansiedade de injeção. A adoção acelera onde programas de alfabetização em saúde e cadeias de suprimento se expandem juntos, especialmente através da América Latina e Sudeste Asiático. Estudos clínicos mostram ganhos mensuráveis de aderência quando pacientes mudam para canetas, com menos doses bolus perdidas e melhores métricas de tempo na faixa de glicose[3]National Center for Biotechnology Information, "Impacts of China's National Volume-Based Procurement on Insulin," PubMed, pubmed.ncbi.nlm.nih.gov. Fabricantes de dispositivos que refinam design ergonômico e micro-afiação de agulhas aumentam a aderência competitiva, já que agulhas mais curtas de 4-5 mm reduzem a dor enquanto mantêm a precisão. Tais melhorias de fatores humanos reforçam a lealdade do paciente e garantem receita recorrente de cartuchos.

Avanços Tecnológicos em Conectividade de Canetas Inteligentes

A conectividade mudou de um complemento premium para uma expectativa mainstream. Plataformas aprovadas pela FDA como a InPen da Medtronic, agora apresentando detecção de dose de refeição perdida, ilustram como o software transforma dados de dosagem em insights preditivos. As NovoPen 6 e Echo Plus da Novo Nordisk registram até 800 doses e sincronizam automaticamente com aplicativos parceiros, permitindo que clínicos verifiquem aderência do mundo real sem exigir diários manuais. A integração com monitores contínuos de glicose, exemplificada pela ligação da Dexcom com canetas Novo Nordisk, posiciona o mercado de canetas de insulina no centro de ecossistemas de terapia em circuito fechado. O tecido de dados resultante incentiva contratos de cuidados baseados em valor que dependem de resultados mensuráveis em vez de vendas unitárias.

Crescente Preferência por Gestão Domiciliar do Diabetes

A adoção de telessaúde da era pandêmica remodelou caminhos de cuidados de diabetes, elevando o cuidado domiciliar para 50,34% da demanda do usuário final em 2024. A cobertura expandida dos Centers for Medicare & Medicaid Services para monitores contínuos de glicose implantáveis legitima ainda mais abordagens de gestão em casa[4]Centers for Medicare & Medicaid Services, "Expanded Coverage for Continuous Glucose Monitors," CMS, cms.gov. Distribuição direta ao consumidor, aplicativos de coaching de dispositivos e integrações de consulta remota estendem suporte anteriormente vinculado a visitas clínicas. Tal descentralização impõe prioridades de design em torno de facilidade de uso, sinais de instrução na caneta e solução de problemas habilitada por nuvem, posicionando favoravelmente fornecedores de canetas inteligentes para crescimento duradouro.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo de Tecnologias Avançadas de Caneta | -1.2% | Mercados emergentes; bolsões de economias desenvolvidas | Médio prazo (2-4 anos) |

| Processos Rigorosos de Aprovação Regulatória | -0.8% | Global, intensidade varia por região | Longo prazo (≥ 4 anos) |

| Preocupações Ambientais Sobre Resíduos Plásticos Descartáveis | -0.6% | Europa e América do Norte liderando, expansão global | Longo prazo (≥ 4 anos) |

| Ameaça Competitiva de Sistemas Alternativos de Entrega de Insulina | -0.4% | Mercados tecnologicamente avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Tecnologias Avançadas de Caneta

Canetas inteligentes agrupam sensores, processadores e módulos de conectividade que inflacionam custos de lista de materiais, limitando a acessibilidade em países sensíveis ao preço apesar dos ganhos clínicos. Estudos da Ásia-Pacífico destacam que preços iniciais de dispositivos permanecem o principal obstáculo à adoção de insulina entre populações urbanas não seguradas. Fabricantes estão pilotando modelos de assinatura que amortizam custos de dispositivos sobre compras de cartuchos e explorando descontos baseados em resultados que dependem de melhorias glicêmicas do mundo real. Declínios contínuos de custos de silício e esforços de design para manufaturabilidade devem aliviar esta restrição no médio prazo.

Processos Rigorosos de Aprovação Regulatória

Regras de combinação droga-dispositivo exigem trilhas de conformidade dupla. Orientação da FDA sobre saídas essenciais de entrega estipula testes exaustivos de bancada que podem estender cronogramas de desenvolvimento em 24 meses ou mais para canetas inteligentes de primeira geração. Inovadores menores frequentemente terceirizam submissões regulatórias, aumentando queima de caixa e diluindo retornos. O progresso de harmonização entre FDA, EMA e PMDA japonês permanece irregular, tornando lançamentos simultâneos multi-região complexos e custosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmentos

Por Tipo de Produto: Conectividade Inteligente Impulsiona Crescimento do Segmento Premium

Canetas descartáveis mantiveram 55,67% da receita de 2024 já que seu formato de peça única permanece o ponto de partida de prescrição padrão na maioria dos formulários. O design familiar reduz custos de treinamento e sustenta a liderança de tamanho do mercado de canetas de insulina no nível de preço de entrada. Modelos reutilizáveis oferecem economias de cartucho para usuários de alto volume, mas ainda dependem de manutenção manual de registros. Canetas inteligentes Bluetooth/NFC, expandindo a uma TCAC de 10,34%, incorporam chips de memória e rádios sem fio que registram automaticamente cada bolus; este recurso encurta consultas clínicas substituindo diários de papel por fluxos de dados objetivos. À medida que seguradoras reembolsam o valor agregado, especialistas esperam que a conectividade se torne requisito básico até 2028, posicionando canetas inteligentes para capturar fatias progressivamente maiores do crescimento incremental dentro do mercado de canetas de insulina.

Fabricantes estão re-plataformando portfólios inteiros para garantir paridade de recursos. A AllStar Connect da Sanofi demonstra como eletrônicos incrementais podem coexistir com arquitetura mecânica estabelecida, minimizando obstáculos de retreinamento. Painéis de captura de dose dão aos clínicos linha de visão para métricas de tempo na faixa, reforçando modelos de pagamento por desempenho. O foco competitivo assim se desloca do hardware para análises, impulsionando fabricantes de dispositivos a fazer parcerias com especialistas em algoritmos e provedores de hospedagem em nuvem para ofertas de cuidados holísticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Diabetes: Dominância Tipo 2 Molda Dinâmicas de Mercado

Pacientes tipo 2 geraram 60,34% da demanda em 2024, refletindo realidade epidemiológica em vez de preferência de produto. Progressão de estágio posterior para terapia com insulina, mais volumes maiores por paciente, impulsiona a participação desta coorte no tamanho do mercado de canetas de insulina. Aprovações de dosagem automática de insulina para adultos com diabetes tipo 2 estendem o mercado endereçável para canetas conectadas que alimentam dados para algoritmos de circuito fechado. Usuários tipo 1, embora menores, adotam dispositivos premium mais cedo porque gerenciam glicemia desde o diagnóstico, tornando-os adotadores iniciais críticos de recursos inteligentes.

Categorias especializadas-gestacional e outras formas atípicas-crescem a 9,65% TCAC à medida que protocolos de teste melhoram e diretrizes de terapia recomendam titulação basal-bolus precisa. Ensaios de insulina icodec semanais prometem menores cargas de injeção, mas clínicos ainda prescrevem canetas para picos prandiais, mantendo relevância através de subtipos de diabetes. Para tipo 2, comorbidades de estilo de vida como obesidade garantem um influxo estável de novas iniciações de insulina, solidificando perspectivas de volume para o mercado de canetas de insulina.

Por Usuário Final: Transformação de Cuidados Domiciliares Acelera

Cuidados domiciliares absorveram 50,34% dos embarques de 2024 porque auto-administração se alinha com conveniência do paciente, contenção de custos e prioridades de controle de infecção. Plataformas digitais diretas ao consumidor agora enviam kits iniciadores, programam treinamento virtual e emitem lembretes de recarga de cartucho, traduzindo em aderência consistente e pull-through de cartucho. Canais hospitalares e clínicos permanecem essenciais para iniciação e solução de problemas de dispositivos, mas representam uma participação decrescente à medida que o cuidado se descentraliza. A categoria "outros"-que inclui programas de bem-estar corporativo e lares de cuidados de longo prazo-avançará 10,67% TCAC, baseando-se em compras em massa e painéis integrados de saúde populacional que dependem de registro automático de doses.

O modelo casa-primeiro remodela cadeias de suprimento: parceiros de cumprimento de cadeia fria otimizam estabilidade de temperatura de última milha, enquanto seguradoras reembolsam educação de dispositivos baseada em telessaúde. Canetas inteligentes que fornecem alertas em tempo real e compartilham dados com cuidadores atendem idosos envelhecendo em casa, reforçando primazia de cuidados domiciliares através do mercado de canetas de insulina.

Por Canal de Distribuição: Disrupção de Vendas Online Acelera

Farmácias hospitalares capturaram 41,56% de participação em 2024 graças ao seu papel prescritivo no diagnóstico. Farmácias de varejo equilibram conveniência e aconselhamento, mas enfrentam pressão de margem de entrantes de e-commerce. Canais online, crescendo a 12,45% TCAC, aproveitam recargas por assinatura e preços transparentes para atrair usuários crônicos para longe de filas na loja. O lançamento nacional da Amazon Pharmacy agrupou envio no mesmo dia e integração de cupons, empurrando cadeias tradicionais a atualizar experiências móveis ou fazer parcerias com startups de saúde digital.

Regulamentações de e-farmácias transfronteiriças continuam a apertar para conter risco de falsificação, mas plataformas credenciadas agora mantêm registros validados de cadeia fria e códigos de barras serializados. Fabricantes experimentam portais de cumprimento direto que capturam dados de uso do mundo real em troca de preços de fidelidade, embora formulários de pagadores ainda ditem seleção de marca em segmentos segurados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tecnologia: Recursos Inteligentes Tornam-se Padrão

Canetas mecânicas com mola possuíam uma fatia de receita de 45,67% em 2024 e permanecerão fundamentais onde a sensibilidade ao preço domina. Sensores de tampa incorporados representam uma tecnologia ponte, adicionando capacidade de captura de dose sem pilhas sem fio completas, adequadas para sistemas de saúde controlados por custo transitando para visibilidade de dados. Canetas Bluetooth/NFC totalmente conectadas mostram momentum de 11,45% TCAC, sustentado por declínios de preços de componentes e padronização em torno de protocolos de comunicação de baixa energia. Recursos inteligentes catalisam adesão de médicos resolvendo pontos cegos de aderência, tornando-os padrão natural em regiões tecnologicamente alfabetizadas.

Chipsets de baixa potência, inserções de antena moldadas e células de moeda de vida estendida achataram curvas de lista de materiais, estreitando a lacuna de preço com pares mecânicos. Reguladores crescentemente solicitam rastreabilidade digital para erros de medicação, encorajando sistemas de saúde a especificar dispositivos conectados em licitações de aquisição. O roteiro de curto prazo aponta para módulos celulares incorporados ou ultra-wideband que permitem atualizações de firmware over-the-air, preparando ainda mais plataformas conectadas para o futuro dentro do mercado de canetas de insulina.

Análise Geográfica

A América do Norte comandou 41,45% da receita em 2024, impulsionada por cobertura abrangente de seguro, forte adoção clínica de canetas inteligentes e tetos de política em co-pagamentos de insulina que expandem acesso do paciente. Padrões avançados de interoperabilidade facilitam rápida integração EHR, tornando canetas conectadas atrativas para sistemas hospitalares perseguindo contratos baseados em valor. Restrições de suprimento decorrentes da priorização de linha GLP-1 levaram prescritores a testar SKUs de caneta alternativas, preservando demanda unitária apesar de escassezes de nível de marca.

A Europa, caracterizada por licitação centralizada e alta taxa de adoção de biossimilares, mantém volume robusto mas exerce pressão de preço sobre líderes de marca. Legislação ambiental está direcionando aquisições para formatos recicláveis ou reutilizáveis, impulsionando avaliações de ciclo de vida que alimentam pontuação de licitação. Reembolso específico de segmento para conectividade, já ativo no framework DiGA da Alemanha, pavimenta um caminho para reembolso de assinatura anexado a companheiros terapêuticos digitais.

A Ásia-Pacífico é a escaladora mais rápida a 9,65% TCAC até 2030. Renda disponível da classe média crescente, rollouts de seguro estadual e hotspots urbanos de diabetes convergem para acelerar penetração de canetas. A iniciativa Nacional de Aquisição Baseada em Volume da China cortou preços de lista de insulina, mas também estipula garantias mais rigorosas de qualidade e suprimento, recompensando empresas com pegadas de produção local. A Missão Nacional de Saúde Digital da Índia fomenta adoção de prescrição eletrônica, estabelecendo bases para adoção de compartilhamento de dados de canetas inteligentes uma vez que ASPs de dispositivos se alinhem com acessibilidade de mercado. Seguradoras privadas do Sudeste Asiático agrupam coaching móvel com canetas conectadas, comprimindo a curva de adoção frequentemente vista em mercados ocidentais.

América Latina e Oriente Médio postam TCACs de dígitos médios simples; programas governamentais de doenças crônicas impulsionam compras de canetas, mas ainda enfatizam baixo custo unitário. Conectividade inteligente permanece nicho, mas está ganhando tração em clínicas privadas atendendo populações urbanas afluentes. A África permanece a menor região por valor; fundações globais focam em acesso a vial de insulina basal, mas doações piloto de canetas inteligentes no setor privado da África do Sul sugerem futuras cabeças de praia.

Cenário Competitivo

O mercado de canetas de insulina é moderadamente consolidado. Novo Nordisk, Eli Lilly e Sanofi detiveram aproximadamente 70% de participação combinada em 2024, apoiando-se em portfólios proprietários de análogos de insulina e campus de fabricação de alto volume que entregam vantagens de escala. Sua profundidade em forças de vendas endócrinas e poder de negociação de formulários produz aderência tanto em níveis de médicos quanto de pagadores. Extensões de canetas inteligentes como NovoPen 6 e Tempo Pen da Lilly incorporam ganchos de dispositivo que reforçam pull-through de marca em cartuchos de insulina correspondentes.

Jogadores de segundo nível como Medtronic e BD empurram diferenciação através de interoperabilidade de plataforma e capacidades de entrega biológica especializada em vez de volumes de insulina basal-bolus. A parceria da BD com Ypsomed adiciona competência biológica de alta viscosidade, abrindo fronteiras terapêuticas além do diabetes. Entrantes biossimilares estão mirando licitações hospitalares sensíveis ao preço; aprovação FDA do biossimilar Merilog da Sanofi para NovoLog sublinha um pivô para formatos de caneta biossimilar-com-marca que pressionam preços incumbentes enquanto mantêm conveniência de entrega intacta.

Parcerias estratégicas e M&A centram-se na integração de dados. A ligação da Dexcom em 2025 com canetas Novo Nordisk demonstra como pareamento glicose-dose em tempo real pode desbloquear recomendações de circuito fechado para usuários não-bomba. Fabricantes de dispositivos assinam acordos de armazenamento em nuvem que facilitam painéis de análise em conformidade com HIPAA para pagadores e coortes de pesquisa, convertendo registros de dose brutos em pacotes de evidência longitudinal úteis para submissões regulatórias e renovações de formulários. Enquanto isso, compromissos de sustentabilidade empurram líderes a descarbonizar plásticos, investir em pilotos de reciclagem química e projetar para desmontagem, adicionando credenciais ESG como critério de seleção potencial em licitações institucionais.

Líderes da Indústria de Canetas de Insulina

-

Novo Nordisk A/S

-

Eli Lilly

-

Sanofi

-

Ypsomed

-

BD (Becton, Dickinson and Company)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: Dexcom integrou sua plataforma CGM com canetas inteligentes Novo Nordisk, permitindo visibilidade de painel único de curvas de glicose e histórico de doses.

- Fevereiro 2025: FDA aprovou biossimilar Merilog (insulin-aspart-szjj) para NovoLog em formatos de caneta pré-preenchida e vial, ampliando competição de insulina de ação rápida nos EUA.

- Janeiro 2025: Tandem Diabetes Care e Abbott concordaram em vincular entrega automática de insulina com sensoriamento de glicose-cetona de próxima geração para ajudar pacientes a prevenir incidentes de cetoacidose diabética.

- Dezembro 2024: Novo Nordisk destinou USD 409 milhões para um novo laboratório de controle de qualidade em Hillerød, Dinamarca, como parte de uma expansão de rede de USD 6,8 bilhões.

- Novembro 2024: Medtronic recebeu aprovação FDA para um aplicativo InPen atualizado que sinaliza doses perdidas de refeições, pavimentando o caminho para sua suíte Smart MDI.

Escopo do Relatório Global do Mercado de Canetas de Insulina

Uma ferramenta de injeção equipada com agulha chamada caneta de insulina injeta insulina no tecido subcutâneo (o tecido entre a pele e o músculo). O Mercado de Canetas de Insulina está definido para testemunhar uma TCAC de mais de 3% durante o período de previsão.

O mercado de Canetas de Insulina é segmentado por produto (Canetas de insulina descartáveis e Cartuchos em Canetas Reutilizáveis) e por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América Latina). O relatório oferece o valor (em USD milhões) e volume (em Unidades milhões) para os segmentos acima.

| Canetas de Insulina Descartáveis |

| Canetas de Insulina Reutilizáveis |

| Canetas de Insulina Inteligentes / Conectadas |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Gestacional / Outros |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| Farmácia Hospitalar |

| Farmácia de Varejo |

| Vendas Online |

| Clínicas de Diabetes |

| Mola Mecânica |

| Inteligente (Bluetooth / NFC) |

| Tampa de Rastreamento de Dose Incorporada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Canetas de Insulina Descartáveis | |

| Canetas de Insulina Reutilizáveis | ||

| Canetas de Insulina Inteligentes / Conectadas | ||

| Por Tipo de Diabetes | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Gestacional / Outros | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Canal de Distribuição | Farmácia Hospitalar | |

| Farmácia de Varejo | ||

| Vendas Online | ||

| Clínicas de Diabetes | ||

| Por Tecnologia | Mola Mecânica | |

| Inteligente (Bluetooth / NFC) | ||

| Tampa de Rastreamento de Dose Incorporada | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de canetas de insulina?

O mercado de canetas de insulina está em USD 8,39 bilhões em 2025 e está projetado para alcançar USD 12,57 bilhões até 2030.

Qual segmento de produto está crescendo mais rápido?

Canetas inteligentes e conectadas mostram o maior momentum, avançando a uma TCAC de 10,34% até 2030 com base na adoção de Bluetooth e NFC.

Quão grande é a demanda de cuidados domiciliares por canetas de insulina?

Usuários de cuidados domiciliares representaram 50,34% dos embarques globais em 2024, refletindo a mudança para cuidados de diabetes auto-gerenciados.

Qual região lidera e qual cresce mais rapidamente?

A América do Norte detém a maior participação com 41,45%, enquanto a Ásia-Pacífico registra o crescimento mais rápido com uma TCAC de 9,65% até 2030.

Quem são os principais players no mercado de canetas de insulina?

Novo Nordisk, Eli Lilly e Sanofi juntas controlam cerca de 70% da receita global, com Medtronic e BD liderando em parcerias de plataforma de canetas inteligentes.

Quais principais aprovações da FDA moldaram o mercado recentemente?

Aprovações chave incluem biossimilar Merilog de insulina em 2025 e indicações expandidas de dosagem automática de insulina para diabetes tipo 2 em 2024.

Página atualizada pela última vez em: