Tamanho e Participação do Mercado do Setor de Infraestrutura dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

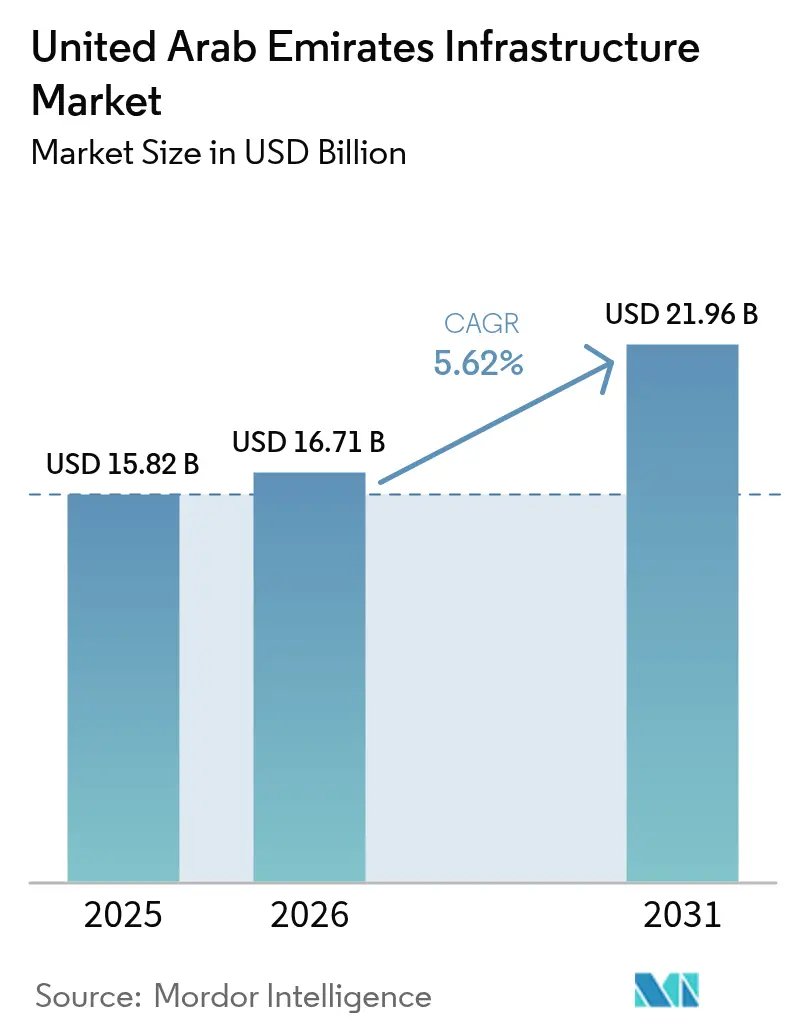

| Tamanho do mercado no ano base (2025) | 15.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado do Setor de Infraestrutura dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do Mercado de Infraestrutura dos EAU foi avaliado em USD 15,82 bilhões em 2025 e estima-se que cresça de USD 16,71 bilhões em 2026 para atingir USD 21,96 bilhões até 2031, a um CAGR de 5,62% durante o período de previsão (2026-2031).

Os gastos soberanos sustentados, a crescente participação do setor privado e uma agenda de diversificação econômica ampla sustentam essa trajetória. Os desembolsos de capital do governo de AED 4,8 bilhões no primeiro trimestre de 2024 mantiveram a atividade de construção avançando a 6,2%, mesmo em meio a ventos contrários macroeconômicos globais[1]Centro Federal de Competitividade e Estatísticas, "O PIB dos EAU atinge AED 430 bilhões no primeiro trimestre de 2024," fcsc.gov.ae. O compromisso público é reforçado pela visão "We the UAE 2031" que busca dobrar as exportações não petrolíferas e impulsionar o PIB para AED 3 trilhões, direcionando os pipelines de projetos para logística multimodal, ativos industriais e de cidades inteligentes[2]Governo dos EAU, "Visão 'We the UAE 2031'," u.ae . O mercado de infraestrutura dos Emirados Árabes Unidos ganha impulso adicional de megaprojetos como o serviço de passageiros da Etihad Rail, a reconstrução do Aeroporto Internacional Al Maktoum por USD 35 bilhões e o complexo de GNL de Ruwais por USD 5,5 bilhões, cada um oferecendo visibilidade contratual de múltiplos anos. O capital privado está se concentrando por meio do programa Nacional de Valor em País (ICV), que certificou AED 205 bilhões em investimentos em 2024 e recompensa empresas que localizam cadeias de suprimentos e tecnologia.

Os principais riscos residem no ciclo volátil do preço do petróleo, que ainda orienta o espaço fiscal, na persistente escassez de mão de obra qualificada que impulsiona a inflação salarial e na crescente concorrência entre os países do CCG por investimento direto estrangeiro. Não obstante, o mercado de infraestrutura dos Emirados Árabes Unidos continua a se orientar para segmentos de alto valor, como extração, utilidades renováveis e sistemas de transporte habilitados por IA, preparando o terreno para um crescimento constante da receita, melhoria da economia dos projetos e ampliação das oportunidades para contratantes EPC experientes e prestadores de serviços especializados.

Principais Conclusões do Relatório

- Por categoria de infraestrutura, o transporte liderou com 38,02% de participação na receita em 2025, enquanto a extração está projetada para registrar o CAGR mais rápido de 7,88% até 2031.

- Por tipo de construção, as novas construções responderam por 78,86% do tamanho do mercado de infraestrutura dos EAU em 2025; a renovação deve acelerar a um CAGR de 7,61% até 2031, impulsionada por mandatos federais de retrofit.

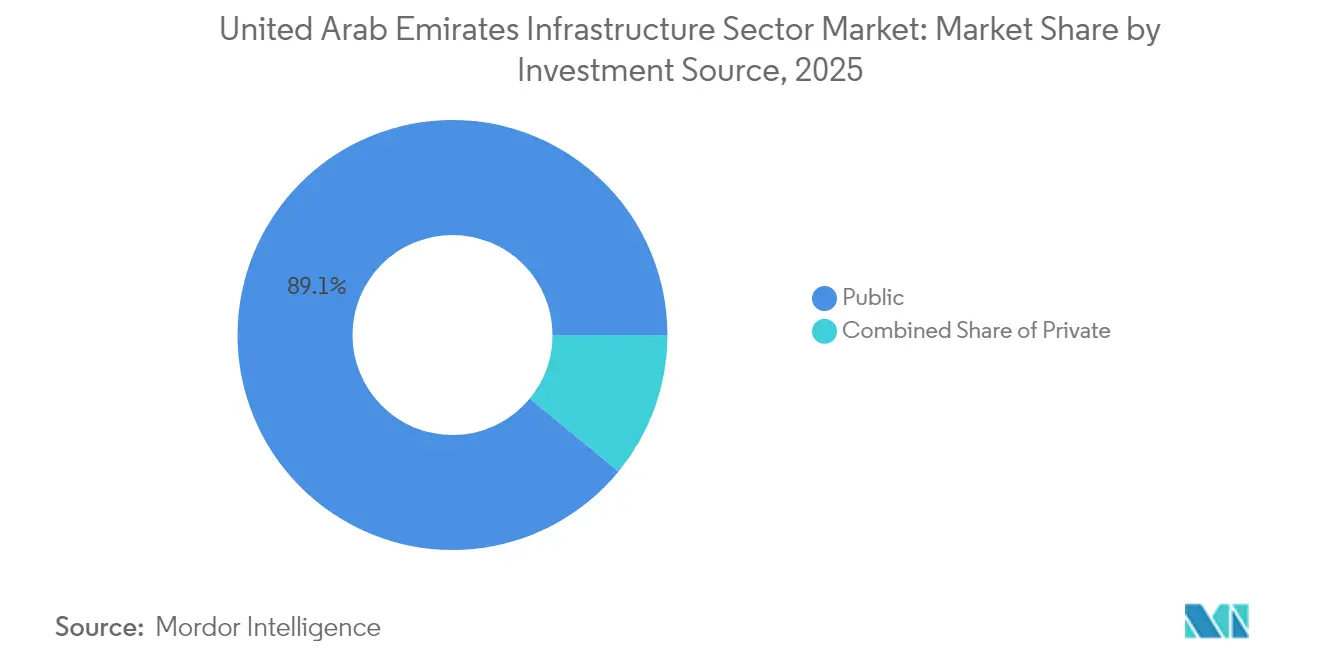

- Por fonte de investimento, o financiamento público reteve 89,05% da participação do mercado de infraestrutura dos EAU em 2025, mas o investimento privado está previsto para crescer 8,42% ao ano até 2031.

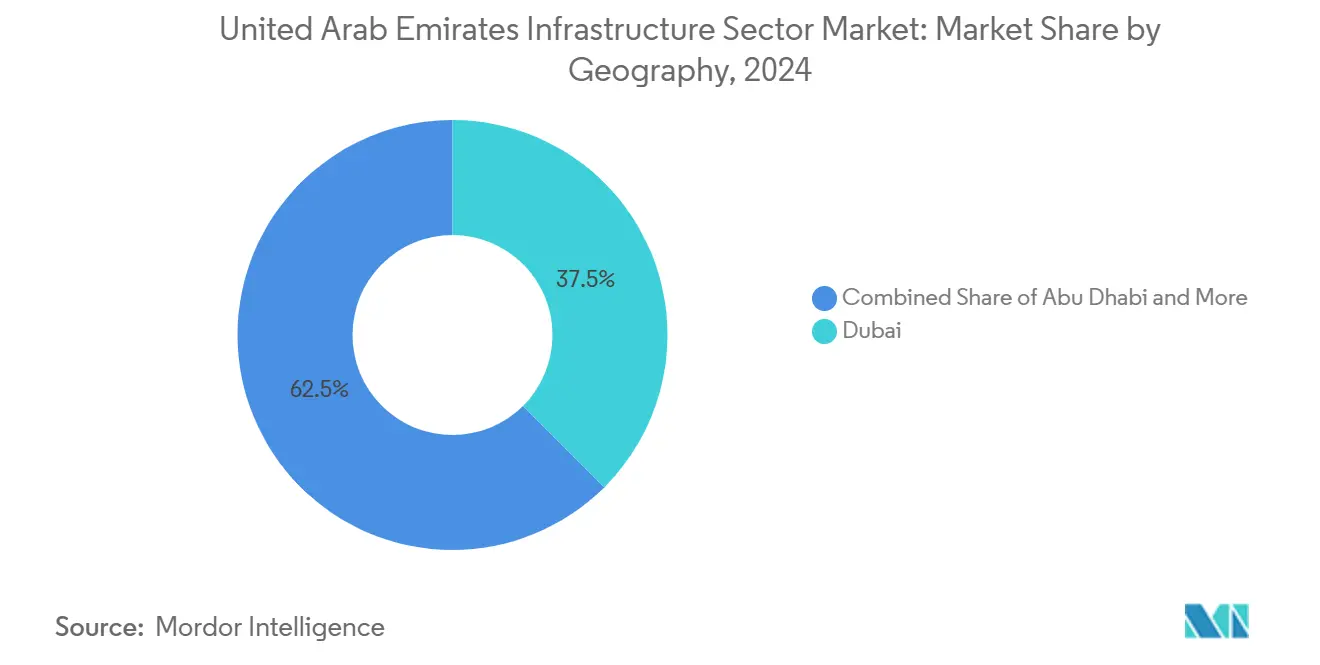

- Por geografia, Dubai captou 37,12% dos gastos de 2025, enquanto Abu Dhabi está no caminho para o maior CAGR de 7,32% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado do Setor de Infraestrutura dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diversificação sob a visão "We the UAE 2031" | +1.2% | Nacional, liderado por Dubai e Abu Dhabi | Longo prazo (≥ 4 anos) |

| Crescente emissão de títulos verdes para ativos sustentáveis | +0.8% | Clusters nacionais de energias renováveis | Médio prazo (2-4 anos) |

| Megaprojetos voltados ao turismo após o legado da COP-28 | +0.6% | Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Programa ICV impulsionando o fornecimento local | +0.5% | Zonas industriais em todo o país | Longo prazo (≥ 4 anos) |

| Retrofit obrigatório de edifícios federais | +0.4% | Distritos governamentais em todo o país | Médio prazo (2-4 anos) |

| Demanda por otimização de fluxo de tráfego por IA | +0.3% | Corredores de cidades inteligentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Diversificação Econômica Acelerada Sob a Visão "We the UAE 2031"

O roteiro de diversificação compromete AED 300 bilhões para a indústria manufatureira e prioriza as cadeias de valor espacial, de energia limpa e farmacêutica, cada uma exigindo hubs de logística sob medida, utilidades e instalações de testes[3]Agência de Notícias dos Emirados, "Operação 300bn para avançar o setor industrial dos EAU," wam.ae. A janela de financiamento de AED 30 bilhões do Banco de Desenvolvimento dos Emirados já está subsidiando clusters de fábricas e parques para PMEs que requerem conexões de infraestrutura pesada, acelerando os pipelines de licitação em zonas francas da Área Industrial Khalifa de Abu Dhabi e do Jebel Ali de Dubai. As metas de exportação não petrolífera de AED 800 bilhões elevam a necessidade de cais de águas profundas, armazéns alfandegados e conectores multimodais, orientando o mercado de infraestrutura dos Emirados Árabes Unidos para ativos voltados ao exterior, em vez de plataformas puramente de consumo doméstico.

Crescente Emissão de Títulos Verdes Financiando Infraestrutura Sustentável

O compromisso catalítico de USD 30 bilhões da ALTÉRRA visa desbloquear USD 250 bilhões para ativos alinhados ao clima em todo o mundo até 2030, com implantação prioritária em projetos solares, de hidrogênio e de rede inteligente dos EAU. O Parque Solar Mohammed bin Rashid Al Maktoum, apoiado por sucessivas tranches de títulos verdes, já atingiu 5 GW de capacidade instalada, entregando tarifas recordes, ilustrando como o financiamento sustentável está reduzindo o custo médio ponderado de capital para infraestrutura de energia limpa em larga escala. Contratantes que exibem métricas ESG verificáveis agora desfrutam de status de licitante preferencial em licitações federais, incentivando a rápida atualização dos padrões de entrega de projetos.

Megaprojetos Voltados ao Turismo no Âmbito do Legado Pós-COP-28

A expansão do aeroporto de Dubai para 260 milhões de passageiros anualmente e as atualizações de estradas do plano diretor 2040 sustentam as cargas de trabalho de curto prazo para pistas, interseções e veículos de transporte automatizados de pessoas. Abu Dhabi espelha esse impulso por meio de distritos culturais e reformas de terminais de cruzeiros que complementam sua plataforma de crescimento de GNL, sinalizando uma ampliação do mercado de infraestrutura dos Emirados Árabes Unidos além dos hidrocarbonetos em direção a ecossistemas de hospitalidade, varejo e uso misto[4]COP28, "Os EAU comprometem USD 30 bilhões em capital catalítico," cop28.com.

Programa Obrigatório de Valor em País Impulsionando o Fornecimento Local

A pontuação do ICV agora pondera até 10% das avaliações de propostas em projetos federais, incentivando as empresas EPC a estabelecer estaleiros de fabricação, academias de treinamento e centros de P&D dentro dos EAU. Empresas certificadas garantiram AED 205 bilhões em contratos em 2024, um aumento de 20% em relação ao ano anterior, sublinhando a materialidade da localização para o mercado de infraestrutura dos Emirados Árabes Unidos. O efeito cascata é uma base industrial mais profunda que reduz a dependência de importações e incorpora empregos de alta qualificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo volátil do preço do petróleo restringindo o espaço fiscal | -1.1% | Emirados com predominância de hidrocarbonetos | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada inflacionando salários | -0.7% | Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Competição por IDE entre países do CCG | -0.5% | Em toda a região | Médio prazo (2-4 anos) |

| Pré-qualificações de licitações vinculadas a ESG aumentando custos | -0.4% | Grandes projetos governamentais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada Impulsionando a Inflação Salarial

O rápido início de projetos sobrecarregou a força de trabalho qualificada. A ALEC Engineering aumentou o quadro de funcionários em 46% para quase 40.000 em 2024, mas ainda aponta déficits em especialistas em BIM e soldadores certificados. Megaprojetos paralelos, incluindo a Etihad Rail, atualizações de viadutos de alta velocidade e campi de centros de dados, competem pelo mesmo talento, elevando as diárias salariais em 9-11% e comprimindo as margens de proposta em todo o mercado de construção de infraestrutura dos Emirados Árabes Unidos.

Competição do CCG por IDE Desviando Capital

O NEOM da Arábia Saudita, as expansões de GNL da Qatar Energy e as iniciativas de corredor portuário de Omã coletivamente excedem USD 2 trilhões em valor anunciado, oferecendo aos investidores globais múltiplos caminhos fora dos EAU. Essa rivalidade exige reformas regulatórias agressivas, incentivos localizados e históricos de execução superiores para que as entidades dos EAU retenham o fluxo de negócios, moldando um cenário mais competitivo para o financiamento e para o mercado de construção de infraestrutura dos Emirados Árabes Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: O Crescimento da Extração Supera a Liderança do Transporte

Os projetos de extração registraram o maior CAGR previsto de 7,88%, mesmo que o transporte tenha respondido por 38,02% das receitas de 2025 e mantido a primazia em termos absolutos. O impulso da extração decorre do capex de USD 15 bilhões da ADNOC para 2025-2029, visando aumentar a capacidade de processamento de gás em 30% e elevar o EBITDA em 40%. O contrato de USD 5,5 bilhões do GNL de Ruwais destaca a crescente demanda por armazenamento criogênico, obras de cais em águas profundas e módulos de captura de carbono, todos nichos de alta margem dentro do tamanho do mercado de infraestrutura dos Emirados Árabes Unidos. O transporte continua a dominar o valor em virtude de esquemas ferroviários, rodoviários e aeroportuários financiados publicamente, com o serviço de passageiros da Etihad Rail previsto para conectar 11 cidades a 200 km/h e contribuir com AED 145 bilhões para o PIB ao longo de um horizonte de 50 anos.

A infraestrutura de utilidades, liderada pelo Parque Solar Mohammed bin Rashid Al Maktoum de 5 GW, persiste como um terceiro pilar estratégico, atraindo contratos de reforço de rede e armazenamento em baterias. A infraestrutura social é impulsionada por retrofits energéticos obrigatórios, onde reformas de fachada e substituições de HVAC entregam 27% de economia no consumo e impulsionam contratantes especializados para posições ascendentes no mercado de construção de infraestrutura dos Emirados Árabes Unidos. Instalações de extração de alta especificação, como o projeto de gás Hail & Ghasha de USD 9 bilhões equipado com captura integrada de CO₂, ilustram como os mandatos de baixo carbono estão reformulando os padrões de engenharia em todas as classes de infraestrutura.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Construção: A Renovação Avança em Meio à Dominância das Novas Construções

Os ativos de nova construção capturaram 78,86% dos gastos de 2025, refletindo o ainda crescente perímetro urbano; no entanto, o CAGR de 7,61% das renovações até 2031 ressalta uma orientação para a otimização da vida útil dos ativos. A participação do mercado de infraestrutura dos Emirados Árabes Unidos para renovação cresce à medida que os retrofits federais visam 60 edifícios governamentais na primeira fase, com estudos indicando que o isolamento de fachadas pode reduzir as cargas de HVAC no pico do verão em 19,7%. O Decreto-Lei nº 11 obriga os proprietários corporativos a incorporar caminhos de redução de emissões até 2025, desencadeando conversões de backlog em escritórios, shoppings e hotéis.

Enquanto os terminais aeroportuários greenfield, os trens de GNL e os parques industriais sustentam os livros de pedidos dos contratantes, o trabalho de retrofit está ganhando lucratividade devido a ciclos mais curtos, menor intensidade de capital e conteúdo tecnológico premium. Os retrofits de edifícios inteligentes integram sensores IoT, plataformas de BMS e micro-redes renováveis, criando fluxos de receita recorrentes de O&M. O Código de Design Universal de Dubai e o Código de Construção atualizado também elevam as especificações para acessibilidade e resiliência sísmica, reforçando a transição da indústria de construção de infraestrutura dos Emirados Árabes Unidos em direção a contratações de projetos orientadas por desempenho.

Por Fonte de Investimento: O Impulso Privado Reduz a Diferença

Os gastos públicos permaneceram dominantes em 89,05% em 2025, mas o CAGR de 8,42% do capital privado sinaliza um reequilíbrio estrutural do mercado de construção de infraestrutura dos Emirados Árabes Unidos. O veículo ALTÉRRA ilustra modelos de financiamento híbrido nos quais o capital inicial do governo atrai investidores privados para ativos alinhados ao clima avaliados em USD 30 bilhões. Os fundos soberanos amplificam esse efeito; a Mubadala sozinha supervisiona AED 1,1 trilhão em ativos sob gestão e destinou AED 89 bilhões para centros de dados, energias renováveis e infraestrutura de mobilidade em 2024.

As reformas legais desempenham um papel catalisador. A nova lei de concorrência exige aprovação prévia para negócios acima de AED 300 milhões, oferecendo clareza que encoraja investidores estrangeiros e incentiva a consolidação doméstica. As regras de propriedade estrangeira liberalizadas em 2024 permitiram participações de 100% em mais de 1.000 atividades, liberando novos pools de capital para segmentos de armazenamento logístico, resfriamento distrital e backbones de fibra de telecom, historicamente inacessíveis a não residentes. O mercado de infraestrutura dos Emirados Árabes Unidos, portanto, exibe um ciclo virtuoso em que âncoras públicas, desdobramentos privados e estruturas de financiamento combinado aceleram o throughput dos projetos.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Dubai, com 37,12% dos gastos de 2025, sustenta a liderança em virtude de seu papel como hub regional de comércio e turismo e sua propensão a megaprojetos acelerados. A reforma do Aeroporto Internacional Al Maktoum por USD 35 bilhões visa 260 milhões de passageiros anuais e sinaliza comprometimento contínuo com a supremacia da aviação. As implantações de tráfego inteligente complementares expandiram a cobertura de sinais adaptativos de 11% para 60% dos corredores arteriais, reduzindo os tempos de viagem em 61% e desbloqueando o valor da terra em distritos periféricos. O Plano Diretor Urbano de Dubai 2040 prevê a duplicação da população para 7,8 milhões, gerando demanda de AED 65 bilhões em habitação e transporte e consolidando um robusto pipeline para o mercado de infraestrutura dos Emirados Árabes Unidos.

Abu Dhabi entrega o maior CAGR de 7,32% até 2031, impulsionado pelo complexo de GNL de Ruwais, campos de gás Hail & Ghasha e clusters de retrofit federal concentrados na capital. O plano da ADNOC de dobrar a capacidade de GNL para 15 milhões de tpa coloca Abu Dhabi no centro da logística de gás do Oriente Médio e das construções relacionadas de dutos e cais. A inovação regulatória também diferencia o emirado: placas de canteiro de obras habilitadas com QR-code agora transmitem dados de conformidade ao vivo, elevando a transparência e incorporando normas de gestão digital de canteiros.

Sharjah e os emirados do norte capitalizam a rede de 1.200 km da Etihad Rail, com estações em Fujairah e Ras Al Khaimah facilitando a diversificação de cargas e fluxos turísticos a velocidades de serviço de 200 km/h. O Parque Nacional Mleiha de 34 km² de Sharjah demonstra a crescente proeminência da infraestrutura de ecoturismo, enquanto o ramal ferroviário Hafeet para Omã abre novos corredores transfronteiriços para exportações de agregados, cimento e alimentos processados. Coletivamente, esses desenvolvimentos ampliam a dispersão geográfica do mercado de construção de infraestrutura dos Emirados Árabes Unidos, reduzindo a dependência do duopólio Dubai-Abu Dhabi e promovendo o crescimento inclusivo.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Cenário Competitivo

O mercado apresenta fragmentação moderada, com os cinco principais contratantes EPC controlando uma participação combinada confortavelmente abaixo de 30%. A NMDC Energy lidera os rankings locais com AED 55 bilhões em backlog, mas gigantes internacionais como Samsung E&A e Petrofac continuam a conquistar contratos de alto valor em GNL e petroquímica, refletindo a mobilidade entre países do CCG e balanços patrimoniais robustos. Campeões regionais como a ALEC Engineering estão escalando rapidamente por meio da diversificação para o Qiddiya da Arábia Saudita e investimentos em fábricas modulares, registrando 29% de crescimento de receita e 46% de expansão de força de trabalho em 2024.

A tecnologia serve como diferenciador crítico. A redução de 20% no tempo de espera da RTA por meio de controles de sinais de tráfego por IA estabelece um precedente, pressionando os contratantes a reforçar as capacidades de engenharia digital e cibersegurança. O framework do ICV reconfigura as prioridades competitivas — estaleiros de fabricação local, proporções de força de trabalho emiratense e despesas com P&D agora influenciam diretamente as pontuações das licitações. Os modelos de consórcio ganham tração, evidenciados pela vitória de USD 5,5 bilhões da Technip Energies-JGC-NMDC no GNL de Ruwais, que reuniu expertise em FEED, execução e dragagem marítima para satisfazer cronogramas agressivos e marcos de localização.

Oportunidades de espaço em branco emergem na infraestrutura de centros de dados, com planos para um campus de IA de 5 GW exigindo energia em hiperescala, resfriamento e rotas de fibra. Especialistas em construção modular e fornecedores de pré-fabricação avançada estão prontos para capturar participação à medida que os incorporadores buscam certeza de custos e entrega acelerada. Enquanto isso, as diretrizes de relatório ESG introduzidas pelo Dubai Financial Market obrigam as empresas públicas a divulgar 32 métricas, um requisito que favorece contratantes estabelecidos com sistemas maduros de gestão ambiental, mas também cria nichos para consultorias boutique de sustentabilidade.

Líderes do Setor de Infraestrutura dos Emirados Árabes Unidos

Aegion Corp

Bechtel

AE Arma-Electropanc

CB&I LLC

Fluor Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Os acionistas da ADNOC Gas aprovaram um dividendo recorde de USD 3,41 bilhões e revelaram um programa de investimentos de USD 15 bilhões para 2025-2029, visando expandir a capacidade de processamento de gás em 40%.

- Março de 2025: A Modon Holding firmou parceria com a Elsewedy Industrial Development para construir uma zona industrial de 10 milhões de m² dentro do megaprojeto Ras El Hekma, criando 20.000 empregos.

- Janeiro de 2025: A Etihad Rail confirmou uma linha de passageiros de alta velocidade Abu Dhabi-Dubai prometendo um aumento de PIB de AED 145 bilhões, quatro estações e operação a 350 km/h.

- Novembro de 2024: A Siemens assinou um contrato com o Ministério de Energia e Infraestrutura dos EAU para retrofitar 60 edifícios governamentais visando 27% de economia de energia e água, reduzindo as emissões de CO2 em 15.400 toneladas métricas anualmente como parte da estratégia de Net Zero 2050 dos EAU.

Escopo do Relatório do Mercado do Setor de Infraestrutura dos Emirados Árabes Unidos

A infraestrutura nos Emirados Árabes Unidos abrange os crescentes projetos de construção em diferentes setores, como Infraestrutura Social, Infraestrutura de Transportes, Infraestrutura de Extração e Infraestrutura de Manufatura. Além do escopo do relatório, também analisa os principais players e o cenário competitivo na Infraestrutura nos Emirados Árabes Unidos. O relatório também aborda o impacto da COVID-19 no mercado.

| Infraestrutura de Transportes |

| Infraestrutura de Utilidades |

| Infraestrutura Social |

| Infraestrutura de Extração |

| Nova Construção |

| Renovação |

| Pública |

| Privada |

| Abu Dhabi |

| Dubai |

| Sharjah |

| Restante dos EAU |

| Por Infraestrutura | Infraestrutura de Transportes |

| Infraestrutura de Utilidades | |

| Infraestrutura Social | |

| Infraestrutura de Extração | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Pública |

| Privada | |

| Por Geografia | Abu Dhabi |

| Dubai | |

| Sharjah | |

| Restante dos EAU |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de construção de infraestrutura dos EAU?

O tamanho do mercado de infraestrutura dos EAU atingiu USD 16,71 bilhões em 2026 e está projetado para alcançar USD 21,96 bilhões até 2031.

Qual segmento de infraestrutura está crescendo mais rapidamente nos EAU?

A infraestrutura de extração lidera o crescimento com um CAGR de 7,88%, impulsionada pelo programa de expansão de gás multibilionário da ADNOC.

Com que rapidez o investimento privado em infraestrutura dos EAU está se expandindo?

O capital privado está previsto para crescer a um CAGR de 8,42% até 2031, reduzindo a diferença em relação ao financiamento público historicamente dominante.

Qual emirado apresenta as perspectivas de crescimento mais fortes?

Abu Dhabi deve registrar o maior CAGR de 7,32% até 2031, impulsionado por projetos de GNL, processamento de gás e retrofit governamental.

Quais tendências tecnológicas estão moldando os novos projetos de infraestrutura dos EAU?

A gestão de tráfego orientada por IA, simulações de gêmeo digital e padrões de aquisição vinculados a ESG estão reformulando as práticas de design e entrega.

Página atualizada pela última vez em: