Tamanho e Participação do Mercado de Infraestrutura da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 14.6 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura da Nova Zelândia por Mordor Intelligence

O tamanho do Mercado de Infraestrutura da Nova Zelândia foi avaliado em USD 14,6 bilhões em 2025 e estima-se que cresça de USD 15,09 bilhões em 2026 para atingir USD 17,78 bilhões até 2031, a uma CAGR de 3,33% durante o período de previsão (2026-2031). O crescimento moderado reflete uma mudança deliberada em direção à resiliência e sustentabilidade, mesmo com a persistência de ventos contrários fiscais e volatilidade no fornecimento de materiais. O compromisso do governo em fechar uma lacuna de infraestrutura estimada em USD 210 bilhões, um Plano Nacional de Infraestrutura de USD 120 bilhões e um foco aprimorado na gestão de ativos digitais são os principais catalisadores de crescimento. O transporte permanece como o maior conjunto de oportunidades, enquanto as utilidades — impulsionadas por metas de 100% de energia renovável — estão acelerando mais rapidamente. Um aumento nos gastos com renovação em detrimento de novas construções sinaliza uma nova estratégia de ciclo de vida, enquanto regras de PPP renovadas e o alcance a capital estrangeiro estão ampliando os canais de financiamento. A intensificação da escassez de mão de obra e a persistente volatilidade dos custos de insumos impõem um teto à capacidade de entrega, mas a digitalização estratégica e uma maior participação do setor privado estão elevando o potencial de produtividade.

Principais Conclusões do Relatório

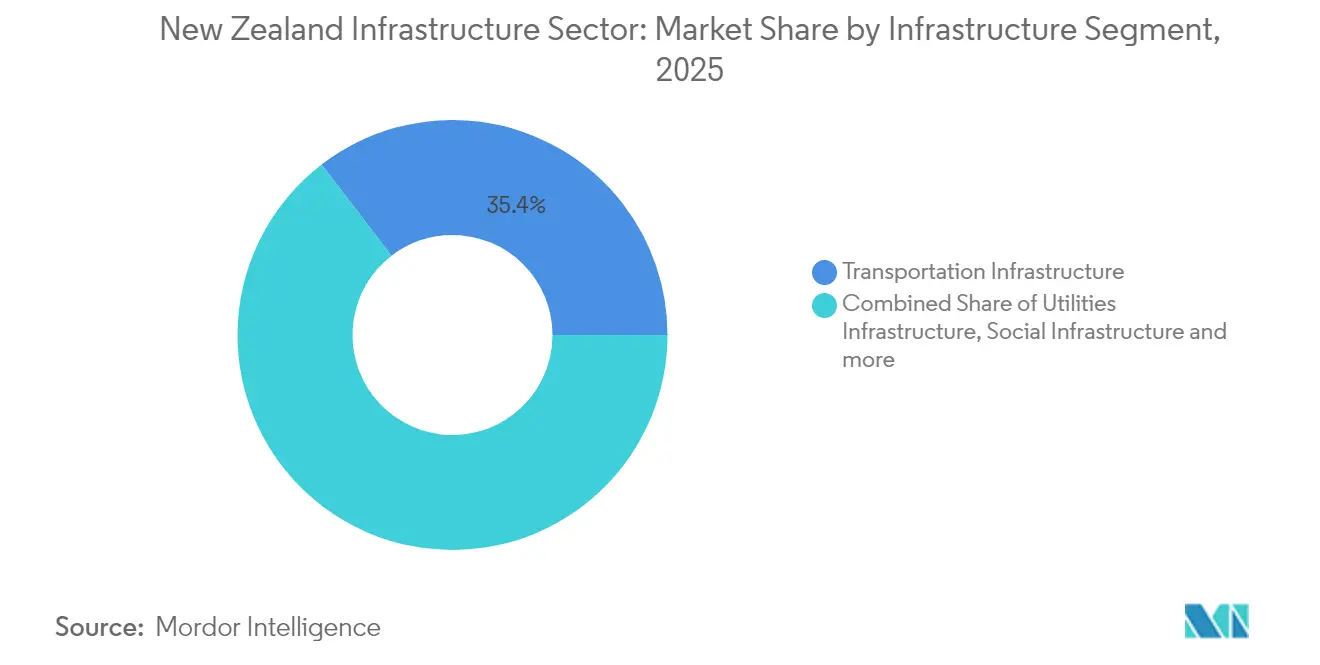

- Por segmento de infraestrutura, o transporte liderou com 35,42% da participação de mercado do setor de infraestrutura da Nova Zelândia em 2025; a infraestrutura de utilidades está projetada para expandir a uma CAGR de 3,88% até 2031.

- Por tipo de construção, a nova construção representou 64,12% do tamanho do mercado do setor de infraestrutura da Nova Zelândia em 2025, enquanto os projetos de renovação estão crescendo a uma CAGR de 4,05% até 2031.

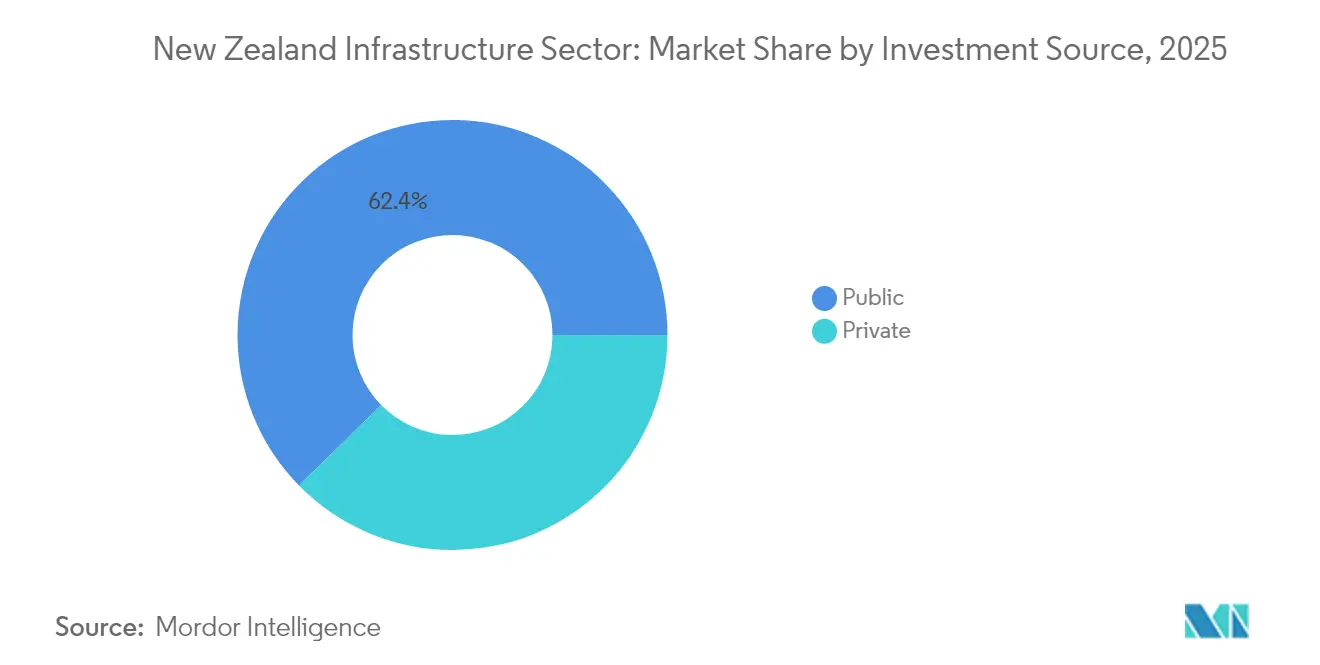

- Por fonte de investimento, o financiamento público deteve 62,35% da participação de mercado do setor de infraestrutura da Nova Zelândia em 2025, enquanto o investimento privado registra a CAGR mais forte de 4,31% para 2026-2031.

- Por geografia, Auckland capturou 38,62% da participação de receita do mercado do setor de infraestrutura da Nova Zelândia em 2025; Hamilton apresenta a maior CAGR prevista de 3,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Infraestrutura da Nova Zelândia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nacional de infraestrutura apoiado pelo Programa de Modernização da Nova Zelândia | +1.2% | Nacional, concentrado em Auckland, Wellington, Christchurch | Médio prazo (2-4 anos) |

| Compromissos nacionais de energia renovável | +0.9% | Nacional; Ilha do Sul e regiões geotérmicas | Longo prazo (≥ 4 anos) |

| Crescente demanda por transporte urbano em Auckland | +0.8% | Auckland com transbordamento para outras metrópoles | Médio prazo (2-4 anos) |

| Gestão digital de ativos e manutenção preditiva | +0.5% | Nacional, adoção inicial em Auckland e Wellington | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nacional de infraestrutura apoiado pelo Programa de Modernização da Nova Zelândia

O Plano Nacional de Infraestrutura ultrapassou USD 120 bilhões, com USD 44 bilhões em construção e USD 11,6 bilhões reservados para despesas em 2025.[1]Beehive (Chris Bishop) – "Plano Nacional de Infraestrutura avaliado em mais de USD 120 bilhões" Setenta por cento dos projetos listados já possuem financiamento seguro, evidenciando apoio político sustentado apesar das pressões orçamentárias. Mais de 1.300 projetos avaliados acima de USD 10 milhões ilustram a ampla participação das agências, enquanto o emergente Plano Nacional de Infraestrutura de 30 anos está incorporando resiliência climática e integração digital no núcleo da priorização futura.

Compromissos nacionais de energia renovável impulsionando investimentos

Uma meta de 100% de eletricidade renovável está catalisando atualizações da rede elétrica, como a instalação STATCOM de USD 144 milhões em Ōtāhuhu, implantada pela Transpower e pela Hitachi Energy. A demanda prevista de eletricidade deve aumentar 70% até 2050, impulsionando mais de 150 projetos de geração, armazenamento e transmissão anunciados somente em 2024.[2]Hitachi Energy – "Hitachi Energy e Transpower fortalecem a rede elétrica para a Nova Zelândia" A consolidação está se acelerando; a aquisição planejada pela Contact Energy da Manawa Energy por USD 1,86 bilhão exemplifica a construção de escala ao longo da cadeia de valor.

Crescente demanda por soluções de transporte urbano em Auckland

O City Rail Link de USD 5,493 bilhões — um projeto de túnel duplo de 3,45 km com previsão de conclusão em novembro de 2025 — ancora a expansão multimodal de Auckland. O programa de capital de USD 1,352 bilhão do Auckland Transport para 2024-2025 adiciona investimentos em corredores de ônibus, balsas e material rodante para aliviar o congestionamento e reduzir as emissões. Os projetos incorporam padrões mais elevados de resiliência climática e sistemas de monitoramento em tempo real que prolongam a vida útil dos ativos e reduzem os custos operacionais.

Adoção de gestão digital de ativos e manutenção preditiva

Gêmeos digitais e modelos de ativos habilitados por BIM estão mudando a manutenção de reativa para preditiva. A captura de dados de condição em escala nacional pela WSP para a rede de rodovias estaduais demonstra como a detecção automatizada melhora as decisões de ciclo de vida. Pesquisas ressaltam que 99% da infraestrutura necessária nos próximos 30 anos já está em vigor, portanto, estender a vida útil em 15-20% por meio da otimização digital é fundamental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grave escassez de mão de obra qualificada | -0.7% | Nacional; aguda em Auckland e Canterbury | Médio prazo (2-4 anos) |

| Volatilidade do custo de materiais de construção | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Oposição pública a projetos em áreas não urbanizadas | -0.5% | Áreas urbanas e periurbanas de Wellington e Auckland | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Grave escassez de mão de obra qualificada limitando a execução de projetos

31,9% das empresas de construção apontam a escassez de mão de obra como sua principal restrição, mesmo que 25.000 trabalhadores busquem horas adicionais, indicando ineficiências de alocação. As restrições à migração agravam as lacunas em ofícios especializados, especialmente em megaprojetos simultâneos em Auckland e Canterbury. As iniciativas de formação profissional do setor estão se intensificando, mas o atraso no pipeline de qualificações deve limitar a capacidade de execução até 2028.

Persistente volatilidade dos custos de materiais perturbando os orçamentos

A inflação dos custos de construção esfriou para 1,1% em 2024 após atingir o pico de 14% em 2022, mas a Macromonitor ainda prevê um aumento de 2,8% para 2025. As obras de longo ciclo em transporte e utilidades permanecem expostas a atrasos em aquisições e reprecificação de contratos, levando as partes interessadas a adotar estruturas de compartilhamento de riscos mais flexíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Segmento de Infraestrutura: Utilidades Superando a Dominância Tradicional do Transporte

A infraestrutura de transportes gerou 35,42% do mercado do setor de infraestrutura da Nova Zelândia em 2025, liderada pelo City Rail Link e pelo Programa Nacional de Transporte Terrestre de USD 20,16 bilhões. No entanto, a infraestrutura de utilidades está prevista para crescer 3,88% ao ano graças a atualizações da rede elétrica, reabilitação de usinas hidrelétricas e reforma dos serviços de água vinculada ao programa Local Water Done Well.

A renovação domina os gastos com utilidades. A iniciativa Local Water Done Well canaliza capital para a redução de vazamentos, retrofits de resiliência a tempestades e controles de escoamento de nutrientes. A contabilização obrigatória de carbono a partir de 2025 está incentivando os proprietários de utilidades a adotar materiais de baixo carbono incorporado e modelos de aquisição circular. O transporte ainda reivindica a maior parte das novas construções, mas a digitalização do ciclo de vida permite a fusão de fluxos de trabalho de renovação e expansão, comprimindo os atrasos de manutenção e liberando CapEx para projetos de capacidade.

Por Tipo de Construção: A Renovação Ganha Impulso em Meio ao Envelhecimento dos Ativos

Os projetos de renovação, crescendo a uma CAGR de 4,05%, de acordo com a constatação da Te Waihanga (Comissão de Infraestrutura da Nova Zelândia) de que 99% dos ativos necessários já existem, aguçam o foco na manutenção. Autoridades locais como o Conselho Distrital de Waitomo estão executando programas de renovação trienais para sistemas de água, esgoto e águas pluviais.

A nova construção ainda fornece 64,12% do tamanho do mercado do setor de infraestrutura da Nova Zelândia em 2025, principalmente por meio de corredores rodoviários e reformas hospitalares. Mesmo aqui, a intensificação em áreas já urbanizadas supera a expansão em novas áreas, alinhando-se com as regras de planejamento e o sentimento da comunidade. O BIM está melhorando a precisão das renovações, enquanto a certificação Green Star se expande em ambos os tipos de construção, incorporando métricas de eficiência energética e impacto social na pontuação de licitações.

Por Fonte de Investimento: A Aceleração do Capital Privado Remodela o Panorama de Financiamento

Os desembolsos públicos representaram 62,35% da participação de mercado do setor de infraestrutura da Nova Zelândia em 2025, sustentados por um envelope de infraestrutura de USD 6,8 bilhões do Orçamento 2025. No entanto, o crescimento do capital privado a uma CAGR de 4,31% está se acelerando, impulsionado pelas reformas de PPP de novembro de 2024 que simplificam a transferência de riscos, o reconhecimento dos custos de licitação e a resolução de disputas.

O mercado do setor de infraestrutura da Nova Zelândia recebe investidores globais após a Cúpula de Investimento em Infraestrutura de março de 2025. Os mecanismos complementares incluem as estruturas lastreadas em taxas da National Infrastructure Funding and Financing Limited para banda larga regional e estradas rurais. A emissão de títulos também está aumentando, ilustrada pela oferta da Infratil em maio de 2025 para financiar ativos de energia e centros de dados.

Análise Geográfica

As alocações de capital permanecem fortemente concentradas na Ilha do Norte, refletindo os clusters populacionais e os corredores de carga. A participação de Auckland no tamanho do mercado do setor de infraestrutura da Nova Zelândia permanece ancorada por megaprojetos de transporte e água, mas os corredores mais amplos de Waikato e Bay of Plenty atraem instalações de manufatura e logística transbordadas, diversificando os fluxos de trabalho futuros.

Os investimentos na Ilha do Sul se voltam para a renovação de ativos hidrelétricos e a resiliência da rede elétrica, conferindo a Canterbury um perfil maior de utilidades. Os testes de carga elétrica entre os nós portuários de Dunedin e Invercargill destacam a convergência entre os setores de energia e transporte.

Regiões menores como Taranaki aproveitam subsídios da estratégia de minerais para reiniciar a infraestrutura de extração, enquanto o Fundo Regional de Infraestrutura de USD 1,2 bilhão direciona pacotes combinados de empréstimo-capital para backhaul digital, proteção contra inundações e amenidades turísticas. Os gastos espacialmente equilibrados aliviam as tensões políticas e ampliam os conjuntos de oportunidades para os contratantes.

Panorama Competitivo

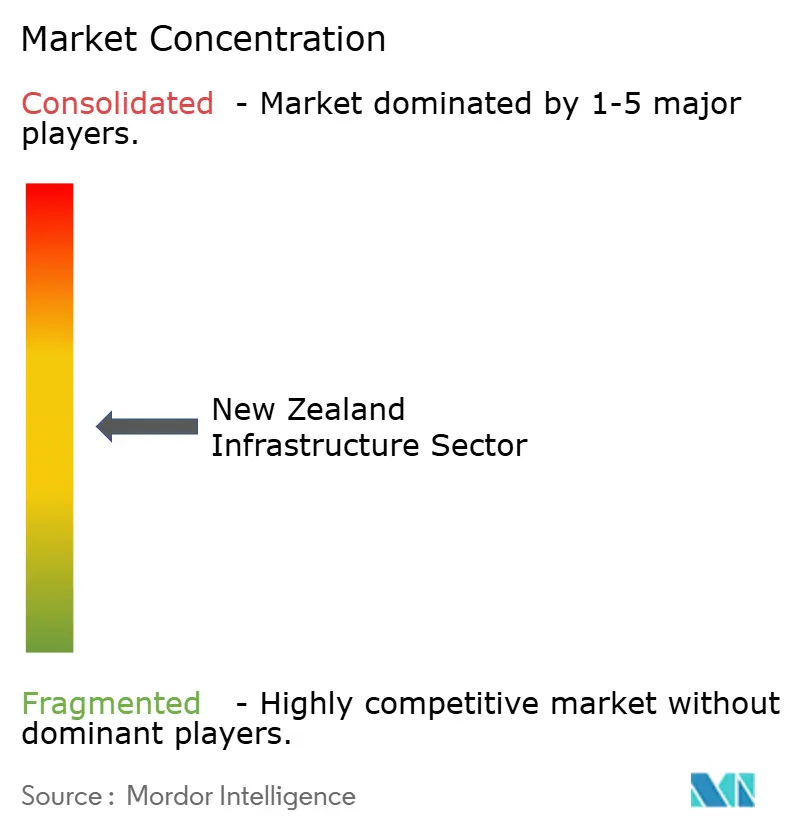

O mercado do setor de infraestrutura da Nova Zelândia apresenta concentração moderada. Fletcher Construction, Fulton Hogan e Downer Group respondem pela maior parte das vitórias de primeiro nível por meio de contratos verticalmente integrados de projeto-construção-manutenção. Os participantes internacionais estão mobilizando joint ventures específicas para projetos, elevando a intensidade das licitações e os padrões tecnológicos.

A unidade dedicada de Serviços de Gestão de Ativos da Downer explora análises preditivas para conquistar concessões de manutenção de longo prazo. O investimento da Fletcher em pré-fabricação modular acelera a entrega de infraestrutura social, enquanto as iniciativas de reciclagem de asfalto da Fulton Hogan se alinham com os critérios de aquisição de redução de carbono.

Espaços em branco emergem em balanço de planta de energia renovável, plataformas inteligentes de água e retrofits de resiliência. Empresas de nicho com habilidades especializadas em BIM ou geoespacial estão capturando subcontratos de alta margem, e os consórcios de PPP estão cada vez mais combinando grandes construtoras com capital de fundos de pensão e especialistas em gestão de instalações.

Líderes do Setor de Infraestrutura da Nova Zelândia

Fletcher Construction

Fulton Hogan Ltd

Downer Group

CPB Contractors Pty Ltd

Hawkins Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hitachi Energy firmou parceria com a Transpower em um STATCOM de ±150 MVAr em Ōtāhuhu, parte de um programa de USD 144 milhões para reforçar a estabilidade da rede elétrica.

- Maio de 2025: A Infratil Limited abriu uma oferta de títulos de infraestrutura para financiar ativos de energia e digitais.

- Abril de 2025: O Governo divulgou o primeiro Plano de Infraestrutura de Saúde da Nova Zelândia, delineando USD 20 bilhões em renovações hospitalares.

- Março de 2025: A Cúpula de Investimento em Infraestrutura reuniu investidores globais no valor de USD 6 trilhões, apresentando oportunidades em energia renovável e transporte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o nosso estudo considera o setor de infraestruturas da Nova Zelândia como o conjunto de todas as obras de capital que criam, expandem ou requalificam corredores de transporte, redes de serviços públicos, ativos sociais e instalações de extração que servem utilizadores públicos ou industriais. A valorização regista cada projeto no momento da adjudicação do contrato, converte-o para USD do ano corrente e distribui a despesa pelos anos de construção previstos, de modo a evitar dupla contagem.

Exclusões do Âmbito: Edifícios residenciais autónomos, obras temporárias em estaleiro e ativos offshore estão excluídos.

Visão Geral da Segmentação

- Por Segmento de Infraestrutura

- Infraestrutura de Transportes

- Infraestrutura de Utilidades

- Infraestrutura Social

- Infraestrutura de Extração

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Fonte de Investimento

- Público

- Privado

- Por Cidade Principal

- Auckland

- Wellington

- Christchurch

- Hamilton

- Restante da Nova Zelândia

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram donos de obra, empreiteiros EPC e responsáveis financeiros municipais em Auckland, Wellington, Christchurch e nos principais conselhos provinciais. Estes diálogos permitiram verificar o calendário do pipeline, a repercussão da inflação e o apetite por financiamento privado, possibilitando o ajuste fino das curvas de custos e das ponderações de risco.

Investigação Documental

Começámos com o National Infrastructure Pipeline, os documentos orçamentais do Treasury, as tabelas de despesa em construção do Statistics New Zealand e os relatórios do Te Waihanga, que revelam listas de projetos financiados e valores históricos de trabalho executado. Informações adicionais provêm de organismos setoriais como a Waka Kotahi (transportes), a Water New Zealand e a Electricity Authority, enquanto os conjuntos de dados do Banco Mundial e do FMI fornecem rácios macroeconómicos que mantêm os totais alinhados com a realidade do PIB. Os nossos ficheiros pagos no D&B Hoovers e no Dow Jones Factiva fornecem adjudicações de contratos e tendências de custos que colmatam lacunas de informação. As fontes mencionadas ilustram, sem esgotar, a revisão documental mais ampla.

Dimensionamento de Mercado e Previsão

Construímos um modelo descendente (top-down) que agrega os orçamentos centrais quinquenais, os planos locais de longo prazo e as concessões privadas anunciadas numa reserva de despesa anual, testando-a depois em relação à despesa histórica em infraestruturas como percentagem do PIB. Verificações ascendentes (bottom-up) selecionadas, como a agregação de receitas de fornecedores e o valor de contrato amostrado por quilómetro em estradas ou por megawatt em energia, calibram os totais. Os principais fatores incluem volumes de adjudicação de projetos, índices de preços de concurso, preços do aço importado, produtividade laboral e variação cambial NZD/USD. Uma regressão multivariada, complementada por suavização ARIMA para efeitos cíclicos, gera a previsão para 2019-2030 e assinala os intervalos de sensibilidade.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises automáticas de variância, revisão por pares e aprovação sénior. Os modelos são atualizados a cada doze meses, com atualizações intercalares quando os orçamentos, megaprojetos ou choques de custos alteram a linha de base. Uma breve chamada de reconfirmação com os principais respondentes precede cada entrega ao cliente.

Por que Razão a Nossa Análise de Base da Dimensão e Quota do Setor de Infraestruturas da Nova Zelândia Merece Confiança

As estimativas publicadas divergem frequentemente porque os fornecedores misturam classes de ativos, fixam a moeda em datas distintas ou mantêm orçamentos desatualizados. O nosso âmbito rigoroso, os índices de custos em tempo real e a atualização anual reduzem essas distorções.

Os Principais Fatores de Lacuna incluem alguns estudos que incorporam a construção residencial nos totais, outros que utilizam valores nominais do pipeline sem anualização, e vários que aplicam uma escalada de custos uniforme apesar do plateau dos preços de concurso desde 2024.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 14,6 mil milhões (2025) | Mordor Intelligence | - |

| USD 55 mil milhões (2024) | Consultora Regional A | Inclui construção residencial e utiliza o valor nominal do contrato sem distribuição anual |

| USD 54,22 mil milhões (2025) | Publicação Setorial B | Baseia-se no pipeline de destaque e em atualizações pouco frequentes do deflator de custos |

A comparação demonstra que o âmbito transparente da Mordor, os feeds de dados atuais e as revisões em múltiplas etapas proporcionam aos decisores uma linha de base equilibrada e reprodutível em que podem confiar.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado do setor de infraestrutura da Nova Zelândia?

O mercado está em USD 15,09 bilhões em 2026 e está projetado para crescer para USD 17,78 bilhões até 2031 a uma CAGR de 3,33%.

Qual segmento está crescendo mais rapidamente dentro do mercado do setor de infraestrutura da Nova Zelândia?

A infraestrutura de utilidades lidera o crescimento com uma CAGR de 3,88% para 2026-2031, impulsionada por projetos de energia renovável e serviços de água.

Qual é a importância do investimento privado no pipeline de infraestrutura da Nova Zelândia?

O financiamento privado detém 37,65% do valor atual, mas está se expandindo a uma CAGR de 4,31%, apoiado por regras de PPP renovadas e alcance a investidores.

Quais são os principais desafios para a entrega de projetos?

A escassez de mão de obra qualificada, a volatilidade residual dos custos de materiais de construção e os processos complexos de licenciamento são as três principais restrições de execução.

Por que os gastos com renovação estão crescendo mais rapidamente do que as novas construções?

Com 99% dos ativos necessários já construídos, os proprietários estão priorizando ciclos de renovação para estender a vida útil, reduzir a intensidade de carbono e controlar os custos totais do ciclo de vida.

Qual cidade domina os gastos com infraestrutura na Nova Zelândia?

Auckland comanda 38,62% dos desembolsos nacionais de infraestrutura graças a grandes programas de ferrovia, corredores de ônibus e modernização de sistemas de água, embora Hamilton apresente a trajetória de crescimento mais rápida.

Página atualizada pela última vez em: