Tamanho e Participação do Mercado de Cola para Tecido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

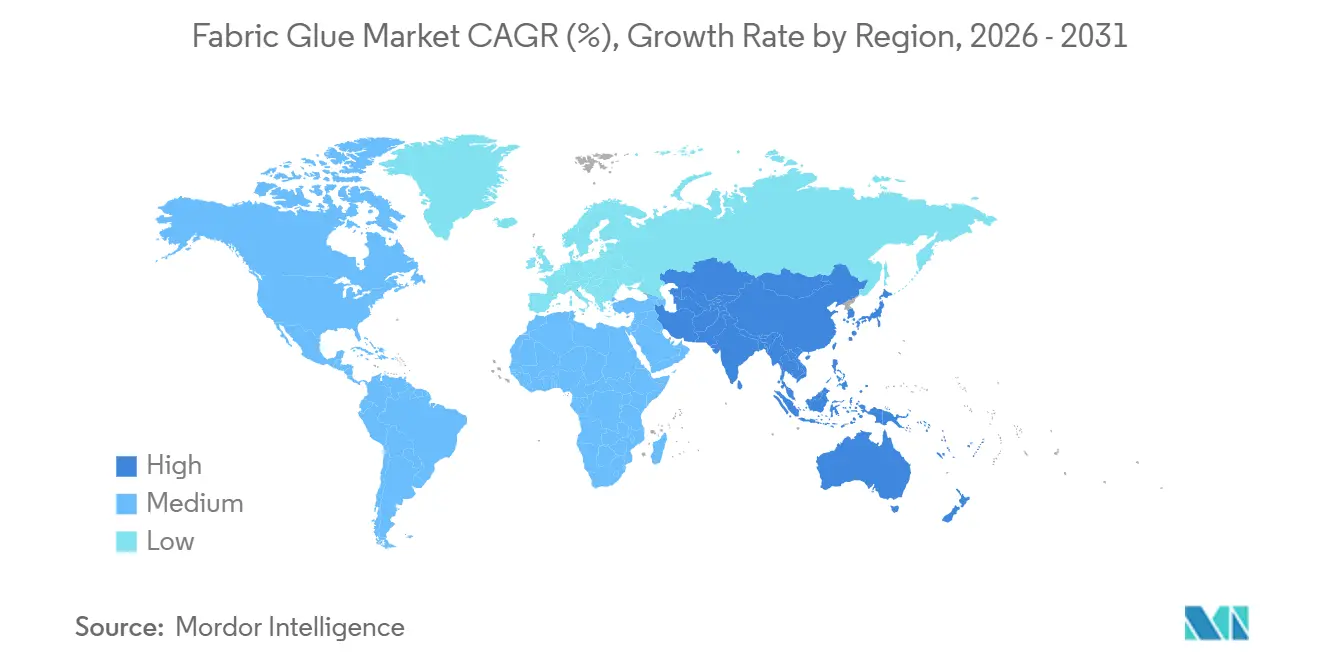

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

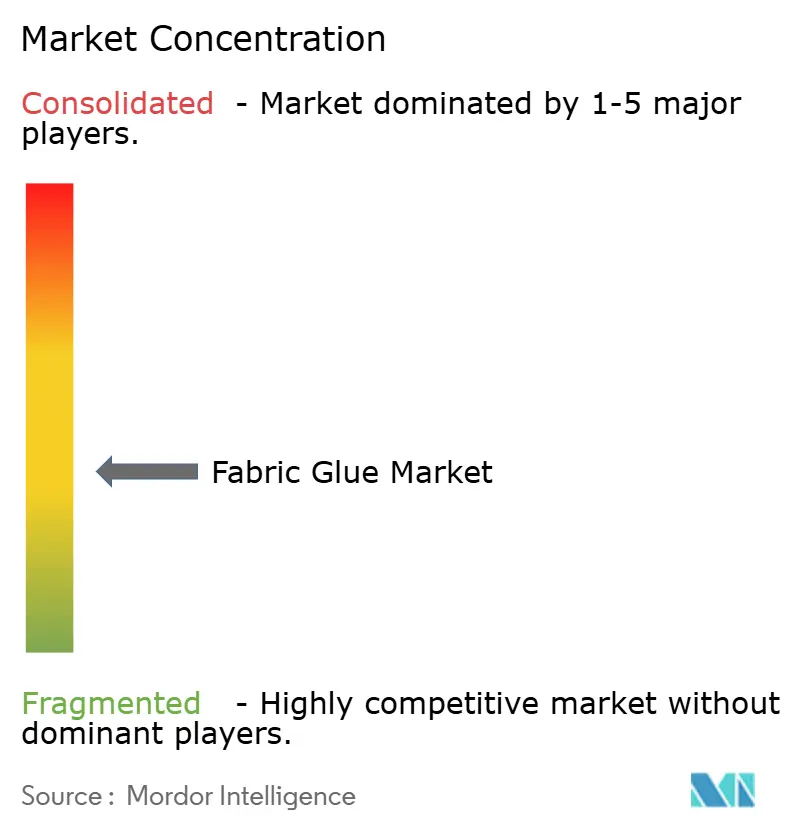

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cola para Tecido por Mordor Intelligence

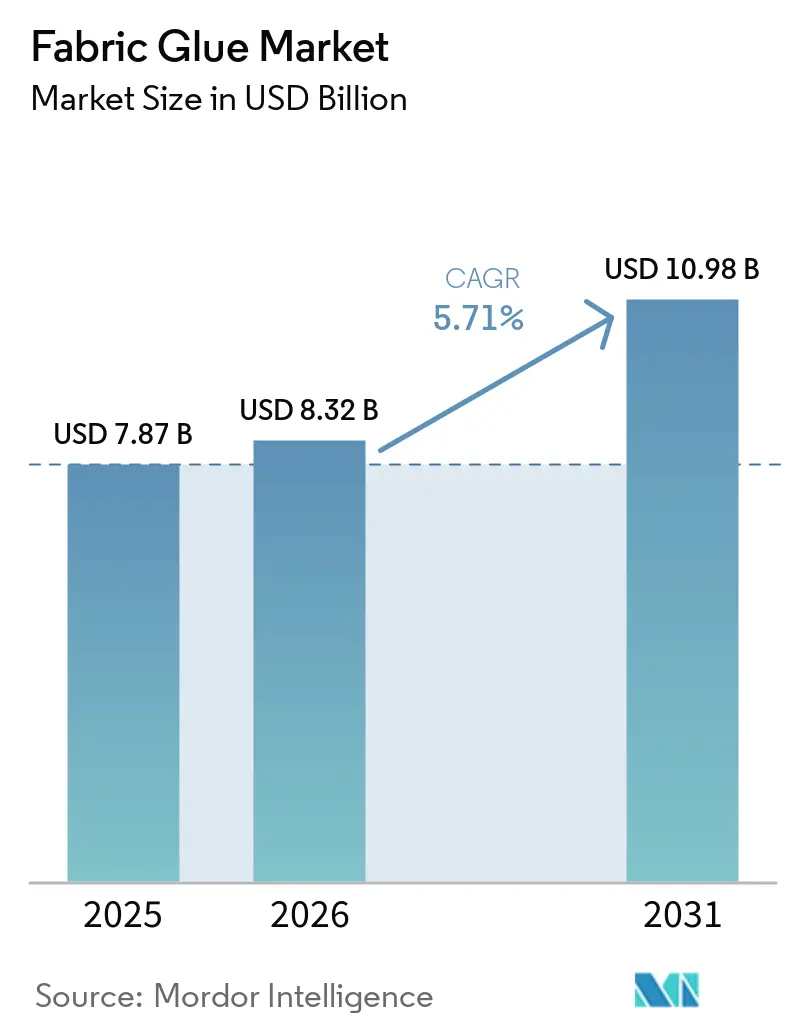

O tamanho do Mercado de Cola para Tecido deve crescer de USD 7,87 bilhões em 2025 para USD 8,32 bilhões em 2026 e está previsto para atingir USD 10,98 bilhões até 2031, a uma CAGR de 5,71% no período de 2026-2031. A demanda é influenciada por modelos de moda sob demanda que reduzem os ciclos de design à entrega e enfatizam métodos de colagem automatizados em detrimento da costura intensiva em mão de obra. Aplicações em têxteis técnicos, incluindo equipamentos de proteção, têxteis eletrônicos (e-têxteis) e interiores automotivos, estão utilizando cada vez mais poliuretano reativo e dispersões de base biológica que resistem à lavagem sem degradação térmica. A região Ásia-Pacífico lidera a adoção, à medida que fabricantes de vestuário em países como China, Índia e Vietnã expandem linhas de produção de colagem a frio, que reduzem o consumo de energia e os custos de mão de obra. Ao mesmo tempo, regulamentações mais rígidas sobre compostos orgânicos voláteis (COV) e microplásticos na União Europeia e em determinados estados dos Estados Unidos (EUA) estão impulsionando a transição para químicas de base aquosa e de base biológica. As estratégias competitivas concentram-se na integração vertical em equipamentos de aplicação, fusões e aquisições (M&A) para aprimorar portfólios específicos de aplicação e na obtenção de certificação rápida sob normas como Bluesign e Oeko-Tex para garantir o status de fornecedor preferencial junto a marcas globais.

Principais Conclusões do Relatório

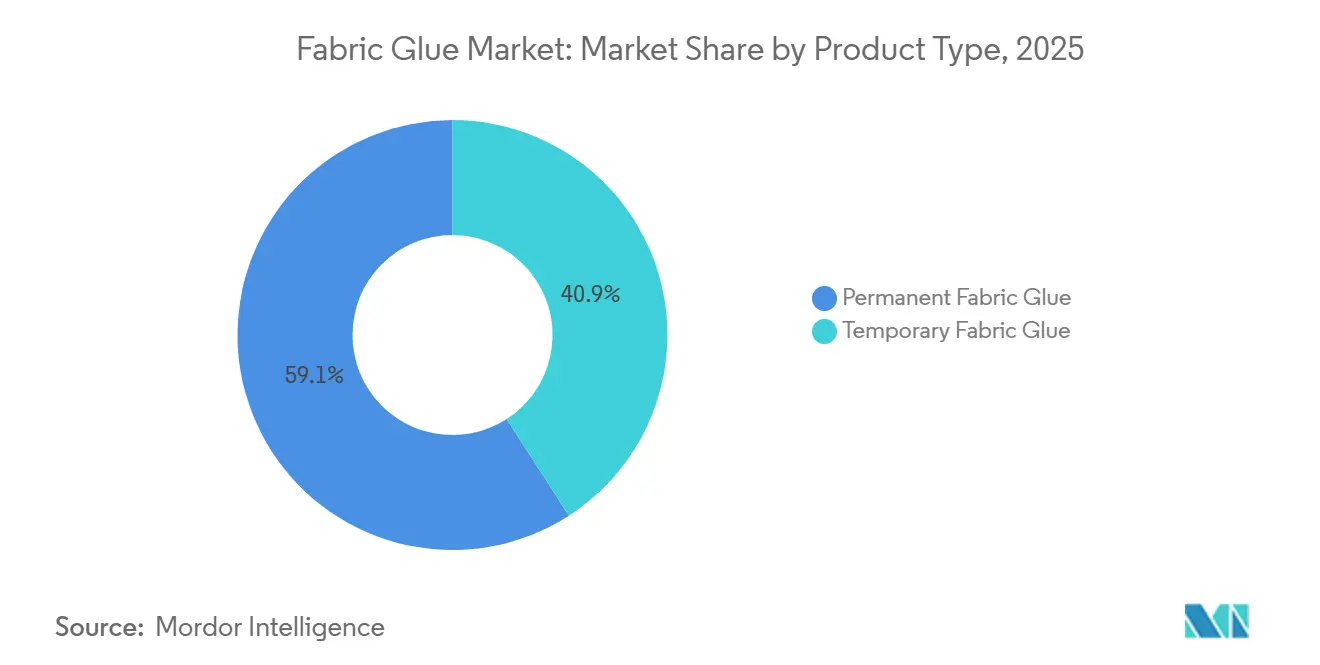

- Por tipo de produto, a cola para tecido permanente liderou com 59,11% da participação do mercado de cola para tecido em 2025, enquanto a cola para tecido temporária está projetada para expandir a uma CAGR de 6,10% até 2031.

- Por química de base, os sistemas de base aquosa (PVA, EVA) responderam por 48,22% da participação de receita em 2025, enquanto as dispersões de base biológica estão previstas para registrar a CAGR mais rápida de 6,51% no período de 2026-2031.

- Por canal de distribuição, os distribuidores de matérias-primas têxteis detinham 34,11% das vendas em 2025, e os marketplaces online estão posicionados para crescer a uma CAGR de 6,26% até 2031.

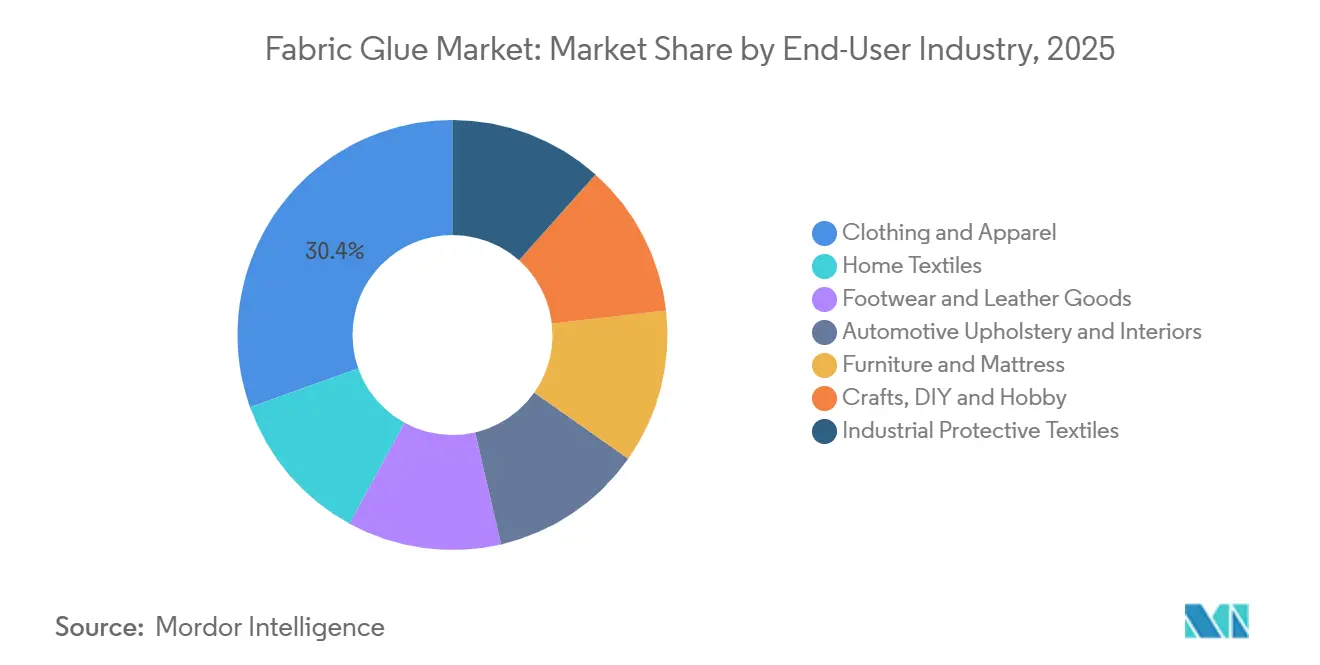

- Por indústria do usuário final, vestuário e confecção comandaram 30,45% da demanda em 2025, enquanto artesanato, atividades de faça você mesmo (DIY) e hobby estão definidos para avançar a uma CAGR de 6,33% até 2031.

- Por geografia, a Ásia-Pacífico capturou 43,45% da receita em 2025 e está projetada para registrar a maior CAGR de 6,81% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cola para Tecido

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de Moda Rápida Sob Demanda | +1.2% | Global, concentrado em polos de manufatura da Ásia-Pacífico e mercados de consumo da América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Aumento na Colagem de Têxteis Técnicos (EPI, E-Têxteis) | +1.0% | Global, com adoção antecipada na América do Norte, União Europeia e Japão para aplicações médicas e militares | Médio prazo (2-4 anos) |

| Avanços em Polímeros de Base Biológica Possibilitando a Substituição da Costura | +0.8% | Mercados impulsionados por regulamentação na América do Norte e União Europeia, com expansão para fabricantes exportadores da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Processos de Colagem a Frio de Baixa Energia em Fábricas de Vestuário | +0.7% | Núcleo da Ásia-Pacífico (China, Vietnã, Bangladesh), expandindo-se para a América do Sul | Médio prazo (2-4 anos) |

| Micromarcas de Comércio Eletrônico Demandando Adesivos de Produção Flexíveis | +0.6% | Global, liderado por marcas diretas ao consumidor da América do Norte e União Europeia, fabricantes contratados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Moda Rápida Sob Demanda

Plataformas de moda rápida introduzem milhares de novas unidades de manutenção de estoque (SKUs) diariamente, levando as fábricas a substituir a costura sequencial tradicional por linhas de adesivo automatizadas de pulverização ou rolo, reduzindo os requisitos de mão de obra em 30-40%. Misturas de poliéster e nylon coladas com termoplásticos hot-melt atingem resistências ao descascamento superiores a 15 N/25 mm, suficientes para peças de vestuário projetadas para suportar 10-20 ciclos de lavagem. A aderência instantânea e os tempos mínimos de cura tornam os copolímeros de poliuretano reativo e acetato de etileno-vinila escolhas favoráveis. Os fornecedores estão otimizando a reologia para garantir que as formulações operem eficientemente em sistemas de esteira de alta velocidade sem formação de fios. Conversores chineses adotaram robôs de cabeça dupla capazes de dispensar adesivos em padrões variáveis, reduzindo a sobreposição e cortando o uso de material em 8-10%. As marcas incentivam esses avanços tecnológicos com contratos estendidos, garantindo demanda consistente por químicas especiais de maior margem.

Aumento na Colagem de Têxteis Técnicos (EPI, E-Têxteis)

Roupas de proteção para saúde, combate a incêndios e manuseio de materiais perigosos agora requerem laminados multicamadas, substituindo costuras que anteriormente serviam como pontos fracos. Intercamadas adesivas fornecem barreiras impermeáveis a líquidos, porém respiráveis, enquanto os tipos condutores garantem a integridade do circuito para sensores vestíveis. O poliuretano preenchido com flocos de prata da Henkel AG & Co. KGaA, introduzido em 2025, mantém a resistividade abaixo de 10 Ω/sq mesmo após 50 ciclos de lavagem[1]Henkel AG & Co. KGaA, "Inovações em Adesivos para E-Têxteis," henkel.com. Licitações militares no Japão exigem ligações duráveis à lavagem capazes de suportar 250.000 ciclos de teste de flexão, impulsionando a pesquisa e desenvolvimento (P&D) em redes de polímeros híbridos. Os fornecedores também estão mirando diagnósticos médicos, onde eletrodos flexíveis devem suportar esterilização em autoclave a 134°C, um desafio que o acetato de etileno-vinila (EVA) padrão não consegue superar.

Avanços em Polímeros de Base Biológica Possibilitando a Substituição da Costura

Em 2025, foram introduzidos cianoacrilatos contendo 60% de carbono renovável e hot-melts com 90% de polióis derivados de plantas, reduzindo as lacunas de desempenho em relação às alternativas de origem fóssil[2]Bostik, "Adesivos de Base Biológica," bostik.com. Marcas de vestuário estão dispostas a pagar prêmios de 10-15% para reduzir as emissões de Escopo 3 e obter certificações como Bluesign ou Oeko-Tex. Inovações em transesterificação produziram biopolióis com viscosidades superiores a 3.000 cP a 25°C, possibilitando compatibilidade com equipamentos de fabricação existentes. No entanto, persistem riscos na cadeia de suprimentos devido a flutuações nas colheitas de óleo de mamona. Para mitigar isso, a Arkema mistura biomonômeros com co-reagentes petroquímicos para estabilizar os custos. Moinhos europeus relatam que o poliuretano reativo (PUR) de base biológica reduziu as pegadas de carbono em 40% em comparação com os tipos convencionais, sem comprometer a resistência à hidrólise.

Adoção de Processos de Colagem a Frio de Baixa Energia

Formulações adesivas de cura ambiente e de cura por ultravioleta (UV) eliminam a necessidade de potes de hot-melt, que consomem 2-3 quilowatts (kW) por estação, resultando em economias anuais de energia de até 20 megawatts-hora (MWh) por linha de vestuário. O acetato de etileno-vinila (EVA) de baixa temperatura da NEVTAC ativa a 90-100°C, expandindo as opções de substrato para incluir misturas de elastano que de outra forma seriam danificadas a 140°C. Fábricas vietnamitas que adotaram a colagem a frio passaram em auditorias de compradores focadas na intensidade de carbono em nível de linha, obtendo o status de fornecedor preferencial. Embora os sistemas UV aumentem os custos de adesivo em 20-30%, as empresas recuperam essas despesas em dois anos por meio da redução do consumo de eletricidade e da melhoria da segurança dos trabalhadores.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Matérias-Primas de Acetato de Vinila e Isopropanol | -0.9% | Global, agudo em regiões dependentes de exportações petroquímicas do Oriente Médio | Curto prazo (≤ 2 anos) |

| Regulamentações sobre Liberação de Microplásticos em Colas Sintéticas | -0.6% | União Europeia e mercados regulatórios da América do Norte, impacto indireto nos exportadores da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites de Exposição de Trabalhadores se Tornando Mais Rígidos para Adesivos à Base de Solvente | -0.5% | América do Norte, União Europeia e mercados desenvolvidos da Ásia-Pacífico (Japão, Coreia do Sul, Austrália) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas de Acetato de Vinila e Isopropanol

Os preços do monômero de acetato de vinila variaram entre USD 950 e USD 1.150 por tonelada durante 2024-2025, influenciados por interrupções no fornecimento do Oriente Médio e desafios de frete que afetaram os compradores asiáticos. Os preços do isopropanol acompanharam a volatilidade do petróleo bruto e foram impactados pelas restrições de exportação chinesas, levando os valores dos contratos a aumentar 12-18% em comparação com os níveis de 2023. Pequenos formuladores do Sul da Ásia experimentaram reduções de margem bruta de 200-300 pontos base, pois os compradores resistiram a ajustes de preços no meio do contrato. Sem mecanismos de hedge, dois produtores bangladeshianos relataram margens negativas no quarto trimestre de 2024, perdendo participação de mercado para concorrentes maiores com acordos de fornecimento de longo prazo.

Regulamentações sobre Liberação de Microplásticos em Colas Sintéticas

A Entrada 78 do Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH) da União Europeia (UE) e o Regulamento 2025/2365 impõem limites a microplásticos intencionais e exigem relatórios sobre a liberação não intencional de fibras e partículas durante a lavagem. Adesivos que liberam partículas menores que 5 milímetros devem demonstrar pelo menos 95% de retenção em 50 ciclos de lavagem ou fazer a transição para formulações biodegradáveis. Os esforços de reformulação estendem os prazos de desenvolvimento de produtos em 8-12 meses e aumentam os custos de matérias-primas em 10-15%. Além disso, o programa de Produtos de Consumo Mais Seguros da Califórnia identificou os adesivos têxteis sintéticos como um produto prioritário potencial, indicando possíveis ações regulatórias futuras nos Estados Unidos e contribuindo para a incerteza de investimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções Temporárias Ganham Espaço em Fluxos de Trabalho de Prototipagem

Espera-se que as formulações temporárias cresçam a uma taxa de crescimento anual composta (CAGR) de 6,10%, ganhando adoção em estúdios de design onde a reposicionabilidade é priorizada em detrimento da durabilidade. Os tipos permanentes responderam por 59,11% da receita de 2025, impulsionados pela demanda em calçados, estofados e têxteis para o lar, onde os adesivos devem suportar anos de uso e lavagem. As químicas semipermanentes, com tempos de abertura de 15 minutos, permitem ajustes antes da reticulação térmica. Por exemplo, o Loctite MS 9650, um polímero de silano de cura por umidade, atinge uma resistência ao descascamento de 18 N/25 mm após 24 horas, permitindo retrabalho durante a montagem.

Os estúdios de design preferem a prototipagem sem alfinetes, pois preserva as superfícies do tecido para fotografia de marketing. Tutoriais online destacam como os sprays temporários facilitam os ajustes de padrões, aumentando a demanda entre hobbistas e pequenas marcas. Como os adesivos temporários e permanentes devem cumprir regulamentações idênticas de compostos orgânicos voláteis (COV) e microplásticos, a diferenciação se concentra na embalagem e no controle de viscosidade. Os aerossóis voltados para artesanato comandam um prêmio de preço de 30-40%, refletindo a preferência do consumidor por conveniência em detrimento do custo da resina. Os compradores industriais, no entanto, continuam a preferir tambores a granel para otimizar a economia unitária, mantendo uma estrutura de preços em camadas dentro do mercado de cola para tecido.

Por Química de Base: Dispersões de Base Biológica Desafiam os Incumbentes de Base Aquosa

As emulsões de base aquosa contribuíram com 48,22% da receita de 2025 devido aos seus perfis de compostos orgânicos voláteis (COV) próximos de zero, alinhando-se com a Regra 1168 da Agência de Proteção Ambiental (EPA). No entanto, as dispersões de base biológica estão projetadas para crescer a uma CAGR de 6,51% até 2031. Os fabricantes estão expandindo o mercado de cola para tecido utilizando polióis de óleo vegetal, que correspondem à viscosidade de fusão e à velocidade de fixação do acetato de etileno-vinila (EVA), enquanto reduzem as pegadas de carbono em até 40%. Os adesivos hot-melt permanecem críticos para linhas de produção de alta velocidade; por exemplo, o Technomelt PUR 6260 ECO da Henkel AG & Co. KGaA, com 60% de conteúdo renovável, cola elastano sem amarelamento térmico a 180°C.

Os neoprenos à base de solvente estão cada vez mais confinados a aplicações de nicho, como couro, devido ao aumento dos custos de conformidade sob a Administração de Segurança e Saúde Ocupacional (OSHA) e as regulamentações da União Europeia (UE). No entanto, sua aderência instantânea os mantém relevantes para a colagem de calçados esportivos. Os adesivos de poliuretano reativo (PUR), que reticulam sob umidade, dominam as aplicações de têxteis técnicos que requerem durabilidade à lavagem superior a 50 ciclos. O crescimento dos adesivos de base biológica enfrenta desafios da volatilidade das matérias-primas, pois as colheitas de óleo de mamona flutuam com os padrões de monções, causando oscilações de preço de 20%. Sistemas híbridos que misturam componentes de base biológica e petroquímica mitigam essa volatilidade enquanto se qualificam para ecolabels, proporcionando às grandes multinacionais com cadeias de suprimentos integradas uma vantagem competitiva.

Por Canal de Distribuição: Marketplaces Online Perturbam a Distribuição Industrial

Os distribuidores de matérias-primas têxteis responderam por 34,11% da receita de 2025 ao agrupar adesivos com tecidos e aviamentos e oferecer prazos de crédito estendidos de 60 a 90 dias. No entanto, os marketplaces online estão previstos para crescer a uma CAGR de 6,26%, impulsionados pela transparência e entrega no dia seguinte, que atraem compradores menores. As análises do Amazon Business indicam um aumento de 18% ano a ano no volume de pesquisa de cola para tecido, com a profundidade de unidades de manutenção de estoque (SKU) quadruplicando desde 2024. Embora o comércio eletrônico represente uma parcela modesta do mercado de cola para tecido, o valor médio do carrinho por transação é 35% maior do que nas lojas de artesanato físicas, pois os clientes frequentemente adicionam aplicadores e equipamentos de segurança.

Os fornecedores industriais mantêm margens por meio de acordos diretos com fábricas, que garantem volumes anuais de compra de pelo menos 200 toneladas e incluem serviços de valor agregado, como auditorias de linha e treinamento de operadores. Por exemplo, o adesivo laminado de base aquosa Full-Care 6550 da H.B. Fuller, lançado em 2024, é distribuído sob tais contratos com exportadores de vestuário vietnamitas. Os fornecedores segmentam seus portfólios por canal: adesivos de base aquosa de commodities são distribuídos online ou por meio de distribuidores, enquanto os adesivos de poliuretano reativo (PUR) e os tipos condutores são reservados para contas diretas que requerem codesenvolvimento. Essa estratégia multicanal equilibra volume e lucratividade em todo o mercado de cola para tecido.

Por Indústria do Usuário Final: Artesanato e DIY Superam o Vestuário Tradicional

Vestuário e confecção representaram 30,45% da demanda de 2025, mas o crescimento está desacelerando à medida que a penetração se estabiliza nos mercados maduros. Os têxteis para o lar dependem de adesivos permanentes para bainhas e acabamentos decorativos, com a demanda estreitamente ligada ao início de construções residenciais na América do Norte e na Europa. As aplicações em calçados, que requerem a colagem de materiais diferentes sob condições de flexão, sustentam o nicho para neoprenos à base de solvente, apesar dos desafios regulatórios. O segmento de interiores automotivos adota cada vez mais hot-melts de baixo teor de compostos orgânicos voláteis (COV) para atender aos padrões de qualidade do ar da cabine, impulsionando a demanda por adesivos de poliuretano reativo (PUR) com maior resistência ao calor para aplicações de estofamento.

Artesanato, atividades de faça você mesmo (DIY) e hobby estão projetados para crescer a uma CAGR de 6,33%, impulsionados por tutoriais em mídias sociais que apresentam aos consumidores adesivos de grau industrial. Influenciadores demonstram aplicações como ornamentos de strass e construção de fantasias sem costura, criando picos de demanda nos fins de semana que os varejistas atendem por meio de abastecimento just-in-time. Os têxteis de proteção industrial contribuem com volume incremental à medida que os governos atualizam os equipamentos de combate a incêndios para atender aos padrões de resistência a chamas da Associação Nacional de Proteção contra Incêndios (NFPA) 1971, exigindo adesivos que suportem exposição a flash de temperatura maior ou igual a 260°C. Os fabricantes de móveis e colchões estão adotando cada vez mais adesivos de acetato de polivinila (PVA) de base aquosa para cumprir as regulamentações de formaldeído da Califórnia, com opções de base biológica ganhando força à medida que os compradores buscam créditos de construção sustentável.

Análise Geográfica

A Ásia-Pacífico respondeu por 43,45% da receita projetada para 2025 e deve alcançar uma taxa de crescimento anual composta (CAGR) de 6,81% até 2031, destacando seu papel como polo de produção e mercado em crescimento para bens acabados. Na China, a Huafon Chemical está investindo RMB 3,6 bilhões (USD 500 milhões) em uma linha de produção de spandex de 200.000 toneladas por ano, que utilizará adesivos de poliuretano reativo (PUR) para laminação de elastano. Além disso, o RAMPF Group inaugurou uma planta de sistemas de poliuretano de EUR 8 milhões (USD 8,5 milhões) em Tianjin em julho de 2026 para localizar o fornecimento para conversores automotivos e de artigos esportivos. Na Índia, a Pidilite, que detém mais de 70% da participação do mercado doméstico, registrou um crescimento de receita de 11% no terceiro trimestre do exercício fiscal de 2026, impulsionado por dispersões de têxteis técnicos. Enquanto isso, o Vietnã, agora o segundo maior exportador têxtil com USD 44 bilhões em remessas em 2024, está absorvendo pedidos redirecionados de Bangladesh, impulsionando a demanda por adesivos para produção de curto prazo.

A América do Norte e a Europa contribuem coletivamente com um crescimento estável, porém mais lento, devido à maturidade do mercado e às regulamentações rigorosas. Na União Europeia, as regulamentações sobre microplásticos estão impulsionando reformulações em direção a químicas de base biológica ou que não liberam partículas, estendendo os ciclos de desenvolvimento em até um ano. Nos Estados Unidos, as regulamentações estaduais de compostos orgânicos voláteis (COV) em Maryland, Virgínia e Pensilvânia limitam as emissões de adesivos a 50-150 gramas por litro (g/L), incentivando uma mudança para sistemas de base aquosa ou hot-melt. A tendência de nearshoring do México está impulsionando o consumo de adesivos mais próximo das marcas dos EUA que buscam cadeias de suprimentos resilientes. As linhas de produção de têxteis técnicos e automotivos que migram da Ásia estão aumentando a demanda por adesivos de poliuretano (PUR) de alto desempenho e curáveis por ultravioleta (UV) com prazos de entrega curtos.

A América do Sul e as regiões do Oriente Médio e África representam participações de mercado menores, mas oferecem áreas de crescimento significativo. A expansão da Pidilite nos mercados africanos está alcançando um crescimento anual de 40%, aproveitando parcerias com distribuidores para alcançar fabricantes de artesanato e móveis. No Brasil, o setor têxtil está se voltando para tecidos técnicos orientados à exportação, necessitando de adesivos aprovados pelo Bluesign, pois os compradores europeus aplicam auditorias de sustentabilidade. O acesso da Turquia à união aduaneira com a União Europeia está impulsionando a demanda por adesivos de baixo teor de COV e conformes com as regulamentações de microplásticos. Na África do Sul, os fornecedores de assentos automotivos estão fazendo a transição para hot-melts de baixa emissão para cumprir os padrões de qualidade do ar da cabine de fabricantes de equipamentos originais (OEM) europeus, uma tendência que deve se estender aos subsetores locais de móveis e vestuário.

Cenário Competitivo

O mercado de cola para tecido permanece moderadamente fragmentado. Os cinco principais players incluem Henkel AG & Co. KGaA, H.B. Fuller, 3M, Pidilite Industries Limited e Sika AG. As principais prioridades estratégicas incluem a expansão de portfólios de produtos de base biológica e de baixo teor de compostos orgânicos voláteis (COV), a integração de hardware e software de dispensação para garantir vendas de consumíveis e o aumento da presença de laboratórios de aplicação na região Ásia-Pacífico. A aquisição da Advanced Textile Products pela Henkel em janeiro de 2026 adicionou fitas autoadesivas, que comandam prêmios de 20-30% sobre as dispersões de commodities, aprimorando suas ofertas de têxteis técnicos. A Sika está aproveitando sua expertise de CHF 11,2 bilhões (USD 12,3 bilhões) em adesivos para construção para diversificar em estofamento automotivo e calçados, enquanto realiza vendas cruzadas de primers epóxi e hot-melts de poliuretano (PUR).

A 3M se diferencia por meio do controle digital de processos, com seu Monitor de Mistura de Adesivos rastreando a deriva de viscosidade em tempo real, reduzindo o desperdício em 5-7% na fabricação de vestuário de alto volume. A H.B. Fuller realocou USD 47,7 milhões em gastos anuais de pesquisa e desenvolvimento (P&D) para o desenvolvimento de soluções de embalagem amigáveis ao consumidor e adesivos condutores para têxteis eletrônicos (e-têxteis). Players regionais como a Permabond estão se concentrando em resinas de laminação curáveis por UV, frequentemente negligenciadas por concorrentes maiores, para estabelecer nichos lucrativos.

A divergência regulatória desafia as economias de escala, pois os fornecedores devem manter unidades de manutenção de estoque (SKUs) paralelas para cumprir as proibições de microplásticos da União Europeia (UE) e as regulamentações de COV dos Estados Unidos (EUA), levando a lotes de produção fragmentados. A volatilidade dos preços das matérias-primas levou algumas empresas a buscar integração retroativa na produção de monômero de acetato de vinila, embora os altos requisitos de capital limitem essa estratégia a empresas multinacionais. Espera-se consolidação de mercado entre os formuladores asiáticos de médio porte que carecem de capacidades de P&D para atender aos padrões de conformidade de sustentabilidade, criando oportunidades de aquisição para players globais que visam expandir sua presença no mercado de cola para tecido.

Líderes da Indústria de Cola para Tecido

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Pidilite Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Huafon Chemical investiu RMB 3,6 bilhões (USD 500 milhões) para construir uma instalação de produção de spandex de 200.000 toneladas por ano na China. Essa iniciativa deve aumentar significativamente a demanda por adesivos hot-melt para colagem de elastano, amplamente utilizados como cola para tecido na indústria têxtil para fins de colagem e laminação.

- Janeiro de 2026: A Henkel AG & Co. KGaA concluiu a aquisição da Advanced Textile Products, aprimorando seu portfólio de adesivos para têxteis técnicos ao incorporar fitas autoadesivas. Essa adição fortalece as ofertas da Henkel AG & Co. KGaA em soluções de cola para tecido, atendendo a diversas aplicações na indústria de têxteis técnicos.

Escopo do Relatório Global do Mercado de Cola para Tecido

A cola para tecido é um adesivo flexível formulado para unir têxteis, tecidos e adornos sem costura. É utilizada para reparos rápidos, artesanato e ajustes de bainhas. A cola seca de forma transparente, permanece flexível para suportar o movimento do tecido e frequentemente é lavável à máquina. As aplicações comuns incluem a fixação de patches, o reparo de roupas e a fixação de acabamentos.

O mercado de cola para tecido é segmentado por tipo de produto, química de base, canal de distribuição, indústria de uso final e geografia. Por tipo de produto, o mercado é segmentado em cola para tecido temporária e cola para tecido permanente. Por química de base, o mercado é segmentado em base aquosa (PVA, EVA), base solvente (neoprene, PU), hot-melt (EVA, TPU), PUR reativo e dispersões de base biológica. Por canal de distribuição, o mercado é segmentado em marketplaces online, lojas especializadas em artesanato, supermercados e hipermercados, distribuidores de matérias-primas têxteis e direto para fábrica. Por indústria de uso final, o mercado é segmentado em vestuário e confecção, têxteis para o lar, calçados e artigos de couro, estofamento e interiores automotivos, móveis e colchões, artesanato, DIY e hobby e têxteis de proteção industrial. O relatório também abrange o tamanho do mercado e as previsões para cola para tecido em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Cola para Tecido Temporária |

| Cola para Tecido Permanente |

| Base Aquosa (PVA, EVA) |

| Base Solvente (Neoprene, PU) |

| Hot-Melt (EVA, TPU) |

| PUR Reativo |

| Dispersões de Base Biológica |

| Marketplaces Online |

| Lojas Especializadas em Artesanato |

| Supermercados e Hipermercados |

| Distribuidores de Matérias-Primas Têxteis |

| Direto para Fábrica |

| Vestuário e Confecção |

| Têxteis para o Lar |

| Calçados e Artigos de Couro |

| Estofamento e Interiores Automotivos |

| Móveis e Colchões |

| Artesanato, DIY e Hobby |

| Têxteis de Proteção Industrial |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Cola para Tecido Temporária | |

| Cola para Tecido Permanente | ||

| Por Química de Base | Base Aquosa (PVA, EVA) | |

| Base Solvente (Neoprene, PU) | ||

| Hot-Melt (EVA, TPU) | ||

| PUR Reativo | ||

| Dispersões de Base Biológica | ||

| Por Canal de Distribuição | Marketplaces Online | |

| Lojas Especializadas em Artesanato | ||

| Supermercados e Hipermercados | ||

| Distribuidores de Matérias-Primas Têxteis | ||

| Direto para Fábrica | ||

| Por Indústria do Usuário Final | Vestuário e Confecção | |

| Têxteis para o Lar | ||

| Calçados e Artigos de Couro | ||

| Estofamento e Interiores Automotivos | ||

| Móveis e Colchões | ||

| Artesanato, DIY e Hobby | ||

| Têxteis de Proteção Industrial | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de cola para tecido até 2031?

O tamanho do Mercado de Cola para Tecido deve crescer de USD 7,87 bilhões em 2025 para USD 8,32 bilhões em 2026 e está previsto para atingir USD 10,98 bilhões até 2031, a uma CAGR de 5,71% no período de 2026-2031.

Qual região impulsiona o crescimento mais rápido da demanda?

A Ásia-Pacífico está projetada para crescer 6,81% ao ano, à medida que China, Índia e Vietnã expandem a produção de vestuário habilitada por adesivos.

Qual segmento de química está ganhando mais impulso?

As dispersões de base biológica estão definidas para registrar a maior CAGR de 6,51%, pois as marcas pagam prêmios por soluções de colagem com menor teor de carbono.

Por que os marketplaces online são importantes para os fornecedores de adesivos?

Os canais de comércio eletrônico proporcionam margens brutas 25-35% mais altas e atendem a micromarcas que demandam embalagens em pequenos lotes e entrega no dia seguinte.

Como as regras de microplásticos da UE estão impactando o desenvolvimento de produtos?

Os fornecedores devem comprovar retenção de partículas maior ou igual a 95% em 50 ciclos de lavagem ou mudar para matrizes biodegradáveis, estendendo os ciclos de P&D em até 12 meses.

Página atualizada pela última vez em: