Tamanho e Participação do Mercado de Embalagens Rígidas de Plástico da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

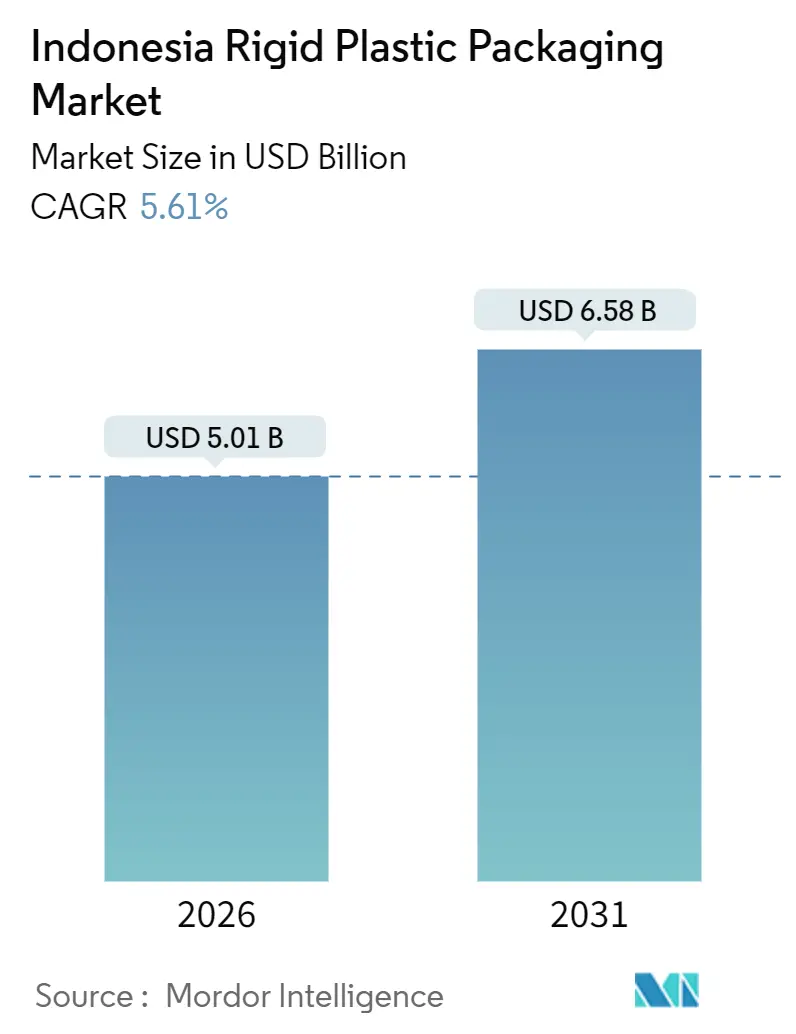

| Tamanho do Mercado (2026) | 5.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Rígidas de Plástico da Indonésia por Mordor Intelligence

O tamanho do mercado de embalagens rígidas de plástico da Indonésia está em USD 5,01 bilhões em 2026 e deve atingir USD 6,58 bilhões até 2031, expandindo-se a um CAGR de 5,61% durante o período de previsão. O crescimento demográfico, com um nível de urbanização já acima de 57%, e uma população de classe média que se aproxima de 135 milhões de indivíduos, sustenta ganhos de dois dígitos no consumo de alimentos embalados e bebidas, que juntos absorvem a maior parte dos volumes de embalagens rígidas. A consolidação do varejo e a logística de e-commerce de última milha elevam o padrão técnico para fechamentos invioláveis, garrafas resistentes a impactos e rótulos prontos para código de barras, direcionando os conversores para moldagem por injeção e moldagem por sopro com estiramento de alta precisão. Os proprietários de marcas estão rapidamente reduzindo o peso dos formatos de politereftalato de etileno (PET). Os pesos das pré-formas diminuíram 15% desde 2023, à medida que os fabricantes experimentam misturas de resina pós-consumo para cumprir um mandato de 30% de conteúdo reciclado previsto para 2030. Enquanto isso, as adições de capacidade da Chandra Asri Petrochemical, juntamente com o desgargalamento de PET de USD 100 milhões da Indorama Ventures Indonesia, reduzem a exposição às importações de resina e moderam os picos de preço de matéria-prima.

Principais Conclusões do Relatório

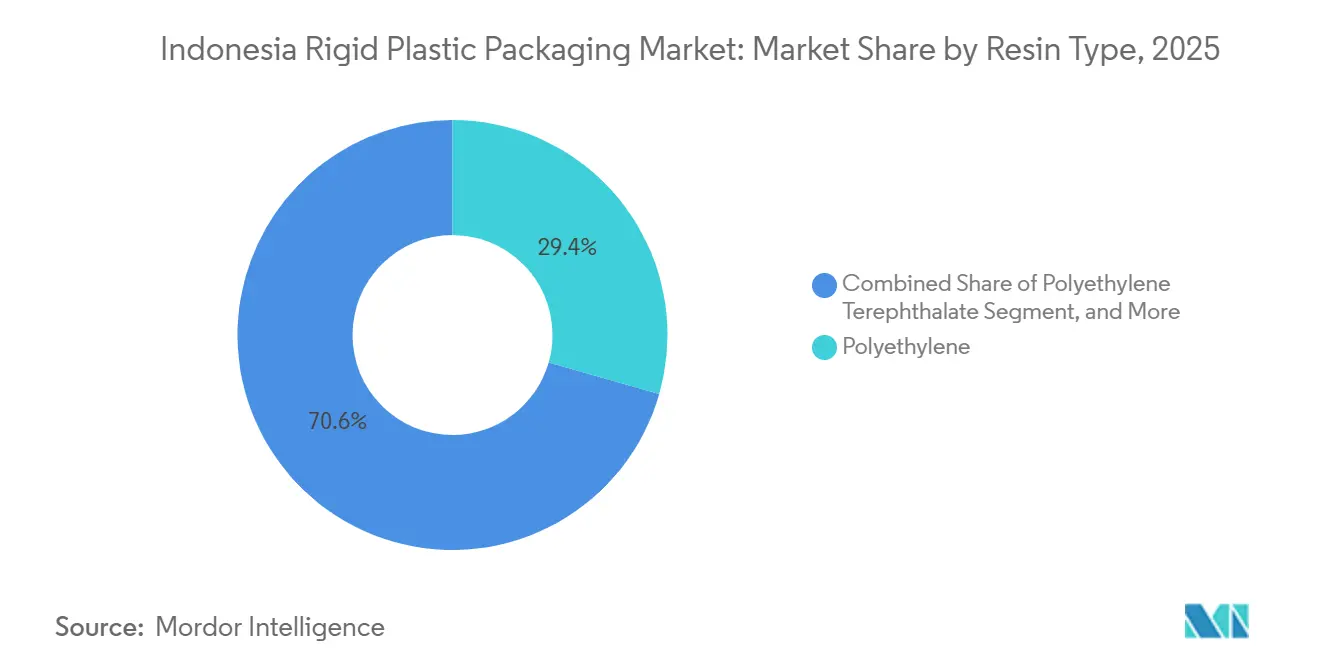

- Por tipo de resina, o polietileno comandou 29,43% da participação do mercado de embalagens rígidas de plástico da Indonésia em 2025, enquanto o PET deve avançar a um CAGR de 5,94% até 2031.

- Por tipo de produto, garrafas e potes lideraram com 45,65% da receita em 2025, enquanto tampas e fechamentos estão prontos para crescer mais rapidamente a um CAGR de 6,32% até 2031.

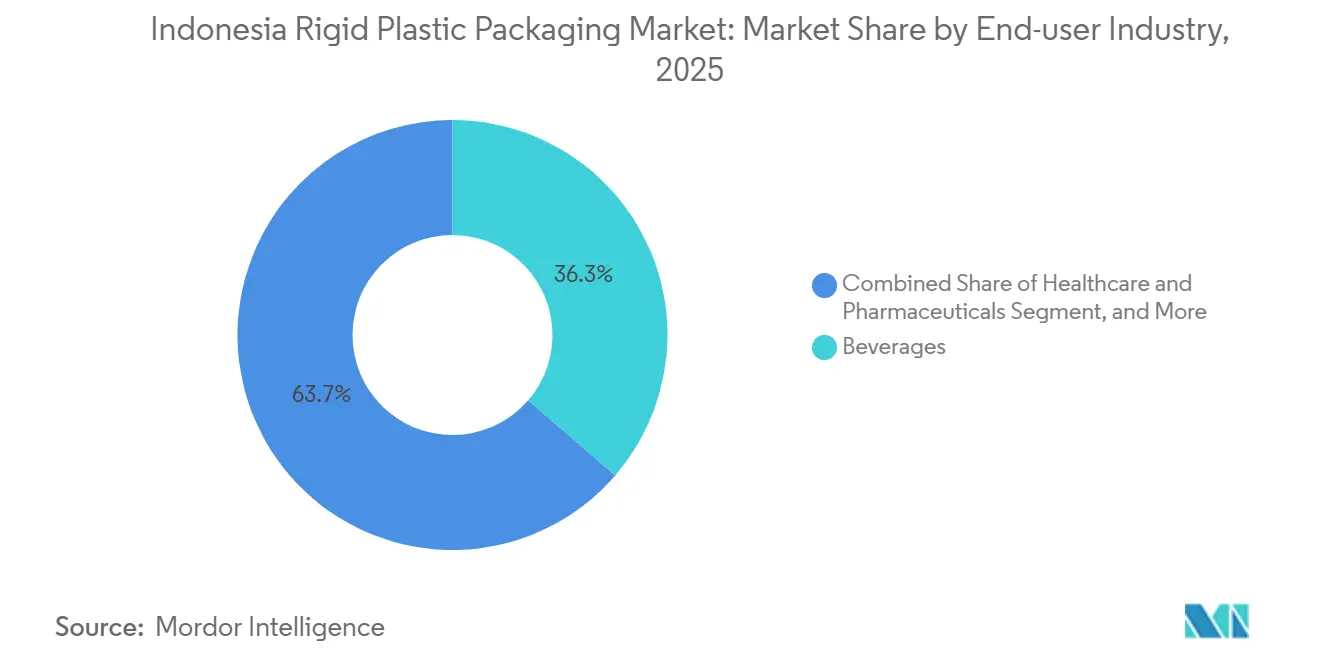

- Por setor de usuário final, as bebidas capturaram 36,34% da demanda em 2025, e saúde e produtos farmacêuticos registram o maior CAGR projetado de 5,87% até 2031.

- Por processo de fabricação, a moldagem por injeção detinha 25,77% do tamanho do mercado de embalagens rígidas de plástico da Indonésia em 2025, com a termoformagem esperada para expandir a um CAGR de 6,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Rígidas de Plástico da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Consumo de Alimentos e Bebidas Embalados | +1.8% | Centros urbanos de Java, Sumatra e Kalimantan | Médio prazo (2 a 4 anos) |

| Crescimento do Poder de Compra da Classe Média Urbana | +1.5% | Principais metrópoles em todo o país | Longo prazo (≥ 4 anos) |

| Expansão dos Canais de Varejo Moderno e E-commerce | +1.2% | Cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Preferência por PET Leve em Relação ao Vidro | +0.9% | Setor de bebidas em todo o país | Médio prazo (2 a 4 anos) |

| Incentivos à Expansão da Capacidade Petroquímica Doméstica | +0.6% | Zonas industriais de Cilegon e Merak | Longo prazo (≥ 4 anos) |

| Projetos-Piloto de Embalagens Rígidas Recarregáveis Liderados por Marcas | +0.3% | Jacarta, Bali, Surabaia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Consumo de Alimentos e Bebidas Embalados

Os gastos com alimentos embalados na Indonésia devem crescer de USD 41,4 bilhões em 2023 para um estimado de USD 66,7 bilhões até 2028, impulsionando a demanda por garrafas de laticínios em PEAD, potes de lanches em polipropileno e recipientes de bebidas em PET. Os gastos per capita com alimentos processados aumentaram 12% de 2024 a 2025, à medida que famílias com dupla renda buscavam produtos com maior vida útil e maior conveniência. Somente a água engarrafada consumiu 300.000 toneladas de PET em 2024, enquanto os refrigerantes adicionaram 200.000 toneladas, juntos representando metade do uso de PET. Restaurantes de serviço rápido utilizam bandejas de paredes finas e tampas invioláveis, impulsionando assim a adoção de bandejas termoformadas. A migração de mercados tradicionais para supermercados reforça a percepção dos consumidores de que o plástico rígido é equivalente à segurança alimentar, uma tendência apoiada pelas regras de rotulagem da Agência Nacional de Controle de Medicamentos e Alimentos.

Crescimento do Poder de Compra da Classe Média Urbana

Famílias com renda anual entre USD 5.000 e USD 15.000 somavam 135 milhões até 2030 e compram três vezes mais produtos de marca embalados do que grupos de menor renda.[1]Fundo Monetário Internacional, "Declaração Conclusiva da Equipe para a Indonésia," imf.org O PIB per capita atingiu USD 4.925 em 2024, e o crescimento econômico sustentado de 5% impulsiona compras discricionárias de cosméticos, bebidas premium e itens de cuidados pessoais embalados em formatos rígidos.

Expansão dos Canais de Varejo Moderno e E-commerce

Espera-se que os pontos de venda do varejo moderno aumentem de 41.000 em 2020 para 52.000 até 2025, e Alfamart e Indomaret, juntos, operam mais de 40.000 lojas.[2]Associação de Varejistas da Indonésia, "Relatório do Panorama do Varejo Moderno 2024," aprindo.org A arquitetura uniforme das prateleiras obriga os fornecedores a padronizar alturas de garrafas e dimensões de bandejas, favorecendo os formatos rígidos em detrimento dos flexíveis. A penetração de 23% do e-commerce nas vendas do varejo em 2024 intensifica a necessidade de garrafas resistentes a impactos e fechamentos invioláveis. A linha de paletização de alta velocidade da Danone-AQUA, inaugurada em 2024, reduziu as quebras de 2,1% para 0,4% e diminuiu os custos de logística reversa em 35%, ilustrando como a automação fortalece o mercado de embalagens rígidas de plástico da Indonésia.

Preferência por PET Leve em Relação ao Vidro

O peso médio das garrafas de PET caiu de 28 g para 23,8 g para uma unidade de 600 ml entre 2020 e 2024, resultando em uma economia de USD 0,02 em resina por garrafa e 8% em combustível de transporte por carga de caminhão.[3]Coca-Cola Company, "Garrafas de PET Reciclado na Indonésia," coca-colacompany.com A Coca-Cola Amatil introduziu garrafas de PET 100% reciclado em novembro de 2024, substituindo 12.000 toneladas de resina virgem em seis meses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência das Embalagens Flexíveis | -0.7% | Segmentos de salgadinhos e condimentos | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços de Resinas Derivadas do Petróleo Bruto | -1.1% | Em todo o país | Curto prazo (≤ 2 anos) |

| Proibições Provinciais de Plásticos de Uso Único | -0.5% | Bali, Jacarta, Bogor | Médio prazo (2 a 4 anos) |

| Infraestrutura Deficiente de Reciclagem Pós-Consumo | -0.4% | Regiões rurais e ilhas externas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Resinas Derivadas do Petróleo Bruto

Os custos de polietileno e polipropileno acompanham o petróleo Brent com uma defasagem de três meses, expondo os conversores a oscilações de USD 15 por barril que podem comprimir as margens em seis pontos percentuais. O polipropileno do Sudeste Asiático foi negociado a USD 930-970 por tonelada CFR em dezembro de 2024, e cada aumento de USD 10 no petróleo bruto eleva os custos de nafta em USD 7 por tonelada, corroendo a lucratividade das plantas que operam com prazos de pagamento de 60 dias. Os picos no preço do gás natural em 2025 forçaram as craqueadoras de etileno a reduzir a produção em 12%, apertando o fornecimento de resina e perturbando os cronogramas de entrega para os clientes do mercado de embalagens rígidas de plástico da Indonésia.

Proibições Provinciais de Plásticos de Uso Único

Bali, Jacarta e Bogor restringem sacolas de uso único e isopor, criando um complexo mosaico de conformidade em 514 distritos. A taxa de IDR 200 por sacola de Jacarta arrecadou USD 1,1 milhão em 2024, mas apenas 40% dos minimercados cumprem a norma. O projeto de proibição de Java Ocidental pode afetar 49 milhões de residentes, direcionando os conversores para formatos recarregáveis ou compostáveis que frequentemente adicionam USD 0,15 por litro nos custos de distribuição. A ausência de um esquema nacional de depósito e devolução e a cobertura limitada de coleta de resíduos significam que a coleta regular atinge apenas 68% dos domicílios urbanos, retardando a transição para uma economia circular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Polietileno Ancora o Volume, PET Impulsiona a Inovação

O polietileno representou 29,43% da participação do mercado de embalagens rígidas de plástico da Indonésia em 2025, graças aos graus de alta densidade utilizados em garrafas de detergente e recipientes de laticínios. Somente o polietileno de alta densidade atendeu a 210.000 toneladas de demanda de produtos químicos domésticos e industriais em 2024. O politereftalato de etileno deve crescer 5,94% até 2031, o mais rápido entre as resinas, impulsionado por pedidos de água engarrafada que já consomem 300.000 toneladas anualmente. O desgargalamento em andamento da Indorama Ventures elevará a capacidade doméstica de PET grau alimentício em 150.000 toneladas até 2026, reduzindo a dependência de importações e incentivando a reciclagem de garrafa para garrafa.

Os conversores do mercado de embalagens rígidas de plástico da Indonésia dependem da Chandra Asri Petrochemical para aproximadamente 40% do fornecimento de polietileno e 32% do polipropileno, criando um quase-oligopólio que estabiliza os preços, mas limita o poder de barganha. A redução de peso permanece uma alavanca competitiva crítica; a queda de 15% no peso das pré-formas da PT Berlina entre 2023 e 2024 economizou 4.200 toneladas de resina e USD 8,4 milhões para os principais clientes do setor de bebidas, ressaltando como os ganhos de engenharia afetam diretamente a retenção de clientes.

Por Tipo de Produto: Garrafas Dominam, Fechamentos Aceleram

Garrafas e potes geraram 45,65% da receita de 2025, com as garrafas de bebidas em PET representando sozinhas 28%. Tampas e fechamentos são os de maior crescimento, com expansão prevista de 6,32% ao ano até 2031, à medida que as variantes resistentes a crianças e de tampa esportiva se tornam necessidades regulatórias e de marketing. As novas linhas de moldagem por compressão da Indo Cap Closures, instaladas em 2024, elevam a capacidade de fechamentos para 2 bilhões de unidades por ano e permitem que os clientes farmacêuticos atendam às regras de rastreabilidade da ISO 15378.

Os participantes do mercado de embalagens rígidas de plástico da Indonésia também enfatizam a inovação em bandejas e recipientes. As bandejas de polipropileno termoformadas pesam 12 g em comparação com 18 g para um equivalente moldado por injeção, traduzindo-se em uma vantagem de custo de USD 0,04 por unidade que atrai restaurantes de serviço rápido e marcas de refeições prontas. Os contêineres intermediários a granel e tambores, com 9% da receita de produtos, atendem a produtos químicos industriais e lubrificantes, enquanto itens de nicho como paletes e engradados respondem pelos 7% restantes.

Por Setor de Usuário Final: Bebidas Lideram, Saúde Cresce Rapidamente

As bebidas representaram 36,34% do mercado de embalagens rígidas em 2025, compreendendo água engarrafada, bebidas carbonatadas e chá e café prontos para beber. O consumo per capita de água engarrafada atingiu 28 litros em 2024 e está crescendo a uma taxa de 6% ao ano, prometendo demanda constante por PET. Saúde e produtos farmacêuticos, com crescimento projetado de 5,87% até 2031, dependem de frascos de polipropileno autoclaváveis e garrafas de PEAD invioláveis. Notavelmente, somente a Kalbe Farma adquiriu 8.000 toneladas de recipientes rígidos em 2024.

As aplicações alimentícias representaram uma parcela significativa da demanda do mercado, impulsionadas por potes de confeitaria em polipropileno e garrafas de laticínios em PEAD.

Por Processo de Fabricação: Moldagem por Injeção Lidera, Termoformagem Avança

A moldagem por injeção cobriu 25,77% do tamanho do mercado de embalagens rígidas de plástico da Indonésia em 2025, valorizada pela precisão e eficiência no tempo de ciclo em fechamentos e frascos farmacêuticos. A termoformagem, no entanto, deve crescer mais rapidamente a 6,55% até 2031, à medida que as marcas buscam bandejas de paredes finas que reduzem o uso de resina em 20 a 25%. A linha de termoformagem da PT Hokkan Deltapack de 2024 produz 400.000 bandejas diariamente para redes de serviço rápido, ilustrando as vantagens de escala.

A moldagem por sopro, dividida entre técnicas de extrusão e sopro com estiramento, manteve uma participação de 23% ao atender garrafas de PET e recipientes de PEAD. A moldagem por compressão cobre fechamentos de paredes espessas, enquanto a extrusão domina os contêineres intermediários a granel. Atualizações de automação, como sopradores com estiramento acionados por servo na Indorama, reduziram o consumo de energia em 18% e aumentaram os rendimentos de conversão, reforçando as barreiras de entrada intensivas em capital.

Análise Geográfica

Java responde por 58% da demanda do mercado de embalagens rígidas de plástico da Indonésia devido à sua densa população e ao cluster petroquímico integrado em Cilegon e Merak. Jacarta, Surabaia e Bandung ancoram esse volume, enquanto a proximidade com a craqueadora da Chandra Asri garante fornecimento consistente de resina e ciclos de entrega mais curtos. Sumatra contribui com 22%, liderada por Medan e pelos polos de óleo de palma circundantes que necessitam de tambores rígidos de PEAD para produtos químicos de processamento. As ineficiências no transporte entre ilhas adicionam USD 0,03 por garrafa de PET ao abastecer Makassar a partir de Java, incentivando investimentos em plantas regionais.

Kalimantan e Sulawesi juntas representam 12%. Os centros de mineração de carvão no Leste de Kalimantan dependem de contêineres intermediários a granel, e a crescente base urbana de Makassar impulsiona a demanda por garrafas de bebidas e potes de cuidados pessoais. Bali, embora menor em população, tem uma intensidade de embalagem per capita 40% acima da média nacional, pois o turismo impulsiona as vendas de água engarrafada e alimentos para viagem. As províncias orientais, incluindo Papua, Maluku e Nusa Tenggara, respondem por apenas 6%, limitadas pela logística fragmentada e rendas mais baixas que favorecem as embalagens flexíveis.

Os varejistas do comércio moderno aceleraram a abertura de lojas fora de Java, pressionando os conversores a considerar plantas satélites. A futura unidade de moldagem por sopro da PT Solusi Prima Packaging em Balikpapan reflete essa mudança e reduzirá os custos de frete para os clientes do Leste de Kalimantan em um terço. A cobertura de coleta de resíduos permanece irregular fora das metrópoles, limitando o fornecimento de resina pós-consumo e complicando a conformidade com o mandato de 30% de conteúdo reciclado, uma barreira que persistirá até que a coleta municipal supere 70% nas ilhas externas.

Panorama regulatório

O quadro regulatório da Indonésia para embalagens plásticas rígidas é moldado por controles de contato com alimentos, normas nacionais e regras de responsabilidade do produtor. O Regulamento nº 11/2026 da BPOM, em vigor a partir de 30 de junho de 2026, torna mais rigorosas as listas de substâncias e os limites de migração que afetam resinas e aditivos usados em garrafas, potes, bandejas e fechos para alimentos e bebidas.

As normas e a governança de resíduos baseiam-se no quadro SNI da BSN, incluindo a SNI 8424:2023 para resina de PET reciclada com certificação SPPT SNI. Para as obrigações de fim de vida, o Regulamento P.75/2019 do MoEF estabelece o Roteiro para Redução de Resíduos pelos Produtores, com uma meta de redução de 30% dos resíduos de embalagens até 2029 e sinalização em 2026 para uma fiscalização mais rigorosa da gestão de resíduos de embalagens corporativas, incluindo expectativas de design para reciclagem e rastreabilidade.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento upstream de resinas e aditivos, onde a produção petroquímica doméstica, como a Chandra Asri para polietileno e polipropileno, molda a formação de preços e a disponibilidade para os convertedores. No midstream, os convertedores usam moldagem por injeção, moldagem por sopro e termoformagem para produzir garrafas e potes, tampas e fechos, bandejas e recipientes, e formatos industriais, com players de escala como PT Berlina Tbk e Indorama Ventures Indonesia complementados por uma longa cauda de convertedores regionais e moldadores especializados.

No downstream, as embalagens rígidas passam por proprietários de marcas em bebidas, alimentos, saúde e farmacêutica, cuidados pessoais e produtos químicos industriais até redes de varejo moderno e comércio eletrônico, onde a resistência a danos e a integridade dos fechos são importantes. A circularidade e a conformidade estão sendo cada vez mais incorporadas nas operações diárias em toda a cadeia: o roteiro EPR P.75/2019 do MoEF e o quadro de inventário e relatório SE 11/2025 pressionam os produtores a quantificar tipos e volumes de embalagens e a estabelecer parcerias com bancos de resíduos e recicladores licenciados para garantir resina pós-consumo e certificação em toda a cadeia de compras, conversão e distribuição.

Cenário Competitivo

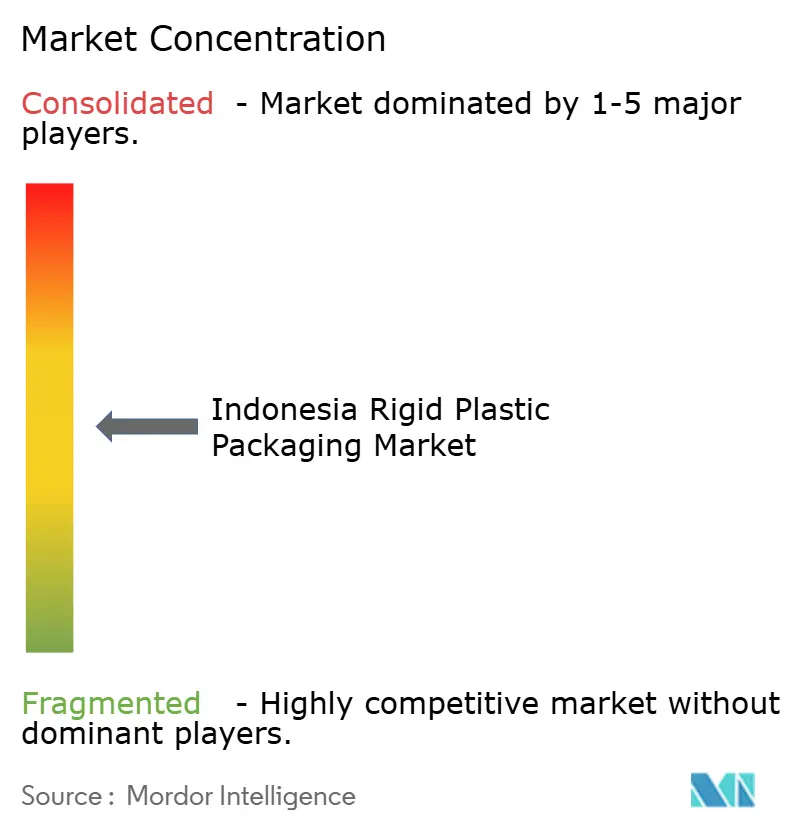

Os cinco maiores conversores capturaram 42% da receita do mercado de embalagens rígidas de plástico da Indonésia em 2025, deixando 58% para mais de 200 players menores. No segmento upstream, a Chandra Asri controla 40% do polietileno e 32% do polipropileno, criando um gargalo de matéria-prima que molda os preços downstream. Sua aquisição da refinaria da Shell em Singapura adiciona uma craqueadora de 1,1 milhão de toneladas que sustentará as deficiências regionais e potencialmente estabilizará os preços de resina após a conclusão da integração em 2026.

Os manuais competitivos centram-se na redução de peso, integração de conteúdo reciclado e automação. O programa de economia de 4.200 toneladas de PET da PT Berlina garantiu a renovação de um contrato plurianual com a Coca-Cola. A expansão de PET de USD 100 milhões da Indorama Ventures combina o desgargalamento de material virgem com a reciclagem de garrafa para garrafa, permitindo que as marcas de bebidas auditem as cadeias de suprimentos para rastreabilidade. Prensas de injeção acionadas por servo e robôs colaborativos estão se difundindo; a PT Hasil Raya Industries reduziu os custos de mão de obra em 28% após sua modernização de automação em 2024, ampliando sua vantagem de margem sobre os conversores regionais menores que ainda operam máquinas hidráulicas dos anos 1990.

Oportunidades de espaço em branco persistem em frascos de cadeia fria farmacêutica e garrafas recarregáveis de cuidados pessoais. No entanto, obter a certificação ISO 15378 e instalar salas limpas requer desembolsos de capital que muitos pequenos conversores não conseguem financiar. As startups de gestão de resíduos fornecem matéria-prima para atender às metas de conteúdo reciclado, mas ainda não conseguem escalar além de Java, deixando as ilhas externas mal atendidas. O cenário resultante favorece a consolidação gradual, com especialistas regionais migrando para cima na cadeia de valor ou tornando-se alvos de aquisição para grandes multinacionais que buscam capacidade e expansão geográfica.

Líderes do Setor de Embalagens Rígidas de Plástico da Indonésia

PT. Indorama Ventures Indonesia

PT. Berlina Tbk

PT Indo Tirta Abadi

Indo Cap Closures

PT.Solusi Prima Packaging

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária é construir cadeias de fornecimento certificadas de conteúdo reciclado de grau alimentício que atendam aos requisitos cada vez mais rigorosos de contato com alimentos, alinhando-se às obrigações de redução de resíduos dos produtores. O Regulamento nº 11/2026 da BPOM aumenta a necessidade de conformidade documentada de substâncias e desempenho de migração em embalagens de alimentos, e a SNI 8424:2023 da BSN para resina de PET reciclada oferece um caminho de qualificação mais claro para fornecedores de rPET e convertedores de embalagens que visam aplicações garrafa-a-garrafa.

Outra oportunidade está ligada a matérias-primas domésticas e a adições de capacidade de economia circular que reduzem a dependência de materiais importados e melhoram a disponibilidade de polímeros de grau para embalagens. A unidade de reciclagem garrafa-a-garrafa da Indorama Ventures Indonesia, adjacente ao seu site de PET em Purwakarta, estava em desenvolvimento em novembro de 2025, com um projeto para 30.000 toneladas por ano de resina pós-consumo até o quarto trimestre de 2026. O projeto anunciado de uma fábrica de grande escala de matéria-prima de PET em Cilegon pela Lintas Citra Pratama (investimento em torno de IDR 5,01 trilhões, 720.000 toneladas por ano) também aponta para a expansão das opções upstream. Separadamente, o Roteiro de Economia Circular 2025-2045 da Indonésia prioriza plásticos com eco-design e ampliação do ecossistema de reciclagem, o que cria espaço para convertedores capazes de entregar designs monomaterial, rastreabilidade e integração de conteúdo reciclado sem comprometer a vida de prateleira e o desempenho de distribuição.

Desenvolvimentos recentes do setor

- Julho de 2026: a Indonésia, por meio de comunicações de política cobertas pela Antara, avançou em movimentos para tornar obrigatória a gestão de resíduos de embalagens corporativas como parte de uma fiscalização mais rigorosa da Responsabilidade Estendida do Produtor. Isso aumenta a pressão de conformidade sobre usuários e fornecedores de embalagens plásticas rígidas para formalizar planos de EPR, relatórios e parcerias de coleta downstream, elevando a demanda por formatos com design para reciclagem e capacidade de conteúdo reciclado.

- Novembro de 2025: a Indorama Ventures Indonesia iniciou as obras de uma unidade de reciclagem garrafa-a-garrafa adjacente à sua planta de PET em Purwakarta, projetada para processar 30.000 toneladas de resina pós-consumo anualmente até o quarto trimestre de 2026. O projeto reforça a disponibilidade local de rPET para embalagens rígidas de grau alimentício e de bebidas, apoiando auditorias de marca sobre conteúdo reciclado e rastreabilidade.

- Novembro de 2024: a Coca-Cola Amatil Indonesia introduziu garrafas 100% de PET reciclado para as linhas Coca-Cola, Sprite e Fanta, reduzindo as importações de PET virgem em 12.000 toneladas em seis meses. Esse movimento validou embalagens rígidas com maior teor de rPET em escala e aumentou a demanda por resina de PET reciclado certificada e por preformas e fechos compatíveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, definimos o mercado de embalagens plásticas rígidas da Indonésia como o valor das embalagens plásticas rígidas usadas para conter, proteger e distribuir produtos na Indonésia. Contamos no nível da embalagem em todas as principais aplicações.

Exclusões de escopo: excluímos formatos de embalagens plásticas flexíveis, e excluímos embalagens feitas principalmente de papel, metal ou vidro.

Visão geral da segmentação

- Por Tipo de Resina

- Polietileno

- Polietileno de Alta Densidade (PEAD)

- Polietileno de Baixa Densidade (PEBD)

- Polietileno Linear de Baixa Densidade (PELBD)

- Politereftalato de Etileno

- Polipropileno

- Poliestireno e EPS

- Outros Tipos de Resina

- Polietileno

- Por Tipo de Produto

- Garrafas e Potes

- Bandejas e Recipientes

- Tampas e Fechamentos

- Contêineres Intermediários a Granel (IBCs)

- Tambores

- Outros Tipos de Produto

- Por Setor de Usuário Final

- Alimentos

- Doces e Confeitaria

- Laticínios e Congelados

- Carnes, Aves e Frutos do Mar

- Outros Tipos de Alimentos

- Bebidas

- Saúde e Produtos Farmacêuticos

- Cosméticos e Cuidados Pessoais

- Produtos Químicos Industriais

- Construção Civil

- Outros Setores de Usuário Final

- Alimentos

- Por Processo de Fabricação

- Moldagem por Injeção

- Moldagem por Sopro

- Termoformagem

- Moldagem por Compressão

- Extrusão

- Outros Processos de Fabricação

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de um mapa de demanda claro para embalagens plásticas rígidas na Indonésia, verificando-o depois em relação a sinais públicos que acompanham o consumo de produtos embalados e a atividade de plásticos. Normalmente, recorremos a fontes como a Statistics Indonesia (BPS) para indicadores de manufatura e consumo, o UN Comtrade para fluxos comerciais de plásticos e bens relacionados a embalagens, e conjuntos de dados do Banco Mundial ou do FMI para contexto macroeconômico e cambial que afeta a conversão de preços.

Para manter o modelo fundamentado, também revisamos fontes como publicações comerciais voltadas para a alfândega da Indonésia, comunicados de associações de embalagens e plásticos, e artigos revisados por pares sobre polímeros, reciclagem e tendências de embalagens no Sudeste Asiático. Relatórios anuais de empresas, apresentações a investidores e demonstrações financeiras auditadas ajudam a confirmar o mix de produtos e a exposição aos principais setores de uso final. Quando útil, também usamos assinaturas pagas para dados financeiros e inteligência de empresas, além de verificações no nível de embarques de importação ou exportação para testar a coerência direcional. Os exemplos listados aqui não são exaustivos, e muitas outras fontes públicas também foram usadas para coletar dados, validar premissas e esclarecer definições.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar o que as fontes documentais não conseguem mostrar claramente, principalmente a divisão de volumes por formato de embalagem e como os preços variam com os custos de resina e o lightweighting. Conversamos com convertedores, participantes da cadeia de suprimentos ligados a resinas, proprietários de marcas e distribuidores na Indonésia, para que nossas premissas sobre utilização, rendimentos e preços típicos de embalagens possam ser confirmadas. Quando surgem respostas diferentes, revisamos as definições com os entrevistados e depois ajustamos o modelo para que os totais finais permaneçam consistentes entre usos finais e tipos de produtos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 33% | |

| Players menores: 21% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção top-down, em que a demanda embalada na Indonésia é reconstruída por meio da produção de uso final e de indicadores de consumo embalado, sendo depois traduzida em necessidades de embalagens rígidas por intensidade de formato. Corroboramos os resultados usando aproximações bottom-up seletivas, como a amostragem de preços de embalagens e a produção anual típica para um conjunto de convertedores, seguidas de verificações de canal sobre onde a demanda está concentrada.

As principais entradas que moldam o modelo incluem movimentos de preços de polímeros (PET, PP, PE e PS), tendências de importação e exportação de itens de plásticos e relacionados a embalagens, indicadores de produção e consumo de alimentos e bebidas, sinais de produção de saúde e cuidados pessoais, e a direção da utilização de capacidade a partir de discussões do setor. Como nem todo convertedor divulga volumes, tratamos as lacunas por meio de fatores de intensidade no nível de categoria e faixas de preço, que são testados sob estresse com o feedback das entrevistas.

Para a previsão, é utilizada a análise de cenários, de modo que a direção dos preços de resina, o ritmo de lightweighting e a adoção de conteúdo reciclado possam ser variados sem quebrar a lógica da demanda. As taxas de crescimento são então alinhadas com o que os participantes do setor esperam para a demanda de bens embalados na Indonésia, antes de a curva final ser suavizada para evitar saltos irrealistas de ano para ano.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias passagens. Comparamos os resultados do modelo com sinais independentes, como a direção do comércio de polímeros, a atividade de bens embalados e as faixas de preços observadas discutidas em entrevistas. Os valores discrepantes são identificados, e revisamos os fatores por trás da variação, executando depois uma segunda verificação de cálculos e consistência de unidades antes da aprovação final.

O relatório é atualizado anualmente, e verificações intermediárias são acionadas quando ocorrem eventos materiais, como movimentos abruptos de preços de resina, alterações de política que afetam embalagens ou grandes adições de capacidade. Antes da entrega, é realizada uma passagem final do analista, para que os clientes recebam a visão mais atual com base nos dados públicos disponíveis mais recentes e no feedback de especialistas.

Estimativa da Mordor Intelligence para o mercado de embalagens plásticas rígidas da Indonésia comparada com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens plásticas rígidas da Indonésia podem diferir mesmo quando o tema parece idêntico, porque o recorte do que conta como embalagem rígida e a forma como os preços são convertidos em USD não são consistentes. As diferenças também surgem quando uma estimativa está ancorada a um ano específico com preços estáveis, enquanto outra combina diferentes janelas temporais.

A dispersão é frequentemente impulsionada pela forma como os preços médios de venda são construídos, especialmente quando as entradas ligadas à resina se movem rapidamente, e por se os valores são normalizados para uma referência temporal cambial comum antes de os totais serem reportados. Ao atualizar as principais premissas de preço em um ritmo definido e reverificar anomalias em relação a sinais de comércio e consumo antes da publicação, a Mordor Intelligence reduz o desvio que pode surgir de temporalidade cambial defasada e atualizações desiguais de preço médio de venda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,01 bilhões de USD (2026) | |

| Consultoria Regional A | 4,50 bilhões de USD (2023) | Usa um ano-base anterior e pode refletir uma captura de valor mais restrita, estreitamente ligada à demanda de alimentos e bebidas, com visibilidade limitada sobre mudanças de preço posteriores e expansão de formatos. |

| Publicação do setor B | 5,60 bilhões de USD (2026) | Parece aplicar premissas de progressão de preços de embalagens mais elevadas para 2026 sem normalizar claramente a temporalidade de resina e câmbio, o que pode sobrestimar o valor quando os custos de polímeros disparam. |

A tabela mostra que a temporalidade e a conversão de preços podem alterar materialmente o valor, mesmo que o uso físico de embalagens seja semelhante. Nossa abordagem mantém a estimativa rastreável a faixas de preço claras, indicadores de demanda e verificações repetíveis, o que facilita para os tomadores de decisão explicar e reutilizar o número no planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens rígidas de plástico da Indonésia?

O mercado é avaliado em USD 5,01 bilhões em 2026 e deve atingir USD 6,58 bilhões até 2031.

Qual resina está crescendo mais rapidamente nas embalagens rígidas indonésias?

O politereftalato de etileno (PET) deve crescer 5,94% ao ano até 2031 devido à crescente demanda por água engarrafada.

Como as proibições provinciais de plásticos estão afetando os fornecedores de embalagens?

As proibições em Bali, Jacarta e Bogor direcionam os conversores para formatos recarregáveis ou com conteúdo reciclado e aumentam a complexidade e os custos de conformidade.

Qual setor de uso final apresenta o maior potencial de crescimento?

Saúde e produtos farmacêuticos devem expandir a um CAGR de 5,87% à medida que a cobertura universal de saúde amplia o acesso a medicamentos.

Qual processo de fabricação está ganhando participação?

A termoformagem está avançando 6,55% ao ano, impulsionada por bandejas de alimentos de paredes finas que economizam até 25% em material.

Quão concentrada é a base de fornecedores de embalagens rígidas de plástico da Indonésia?

Os cinco maiores conversores controlam cerca de 42% da receita, indicando uma concentração moderada que ainda permite que players de nicho compitam.

Página atualizada pela última vez em: