Tamanho e Participação do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

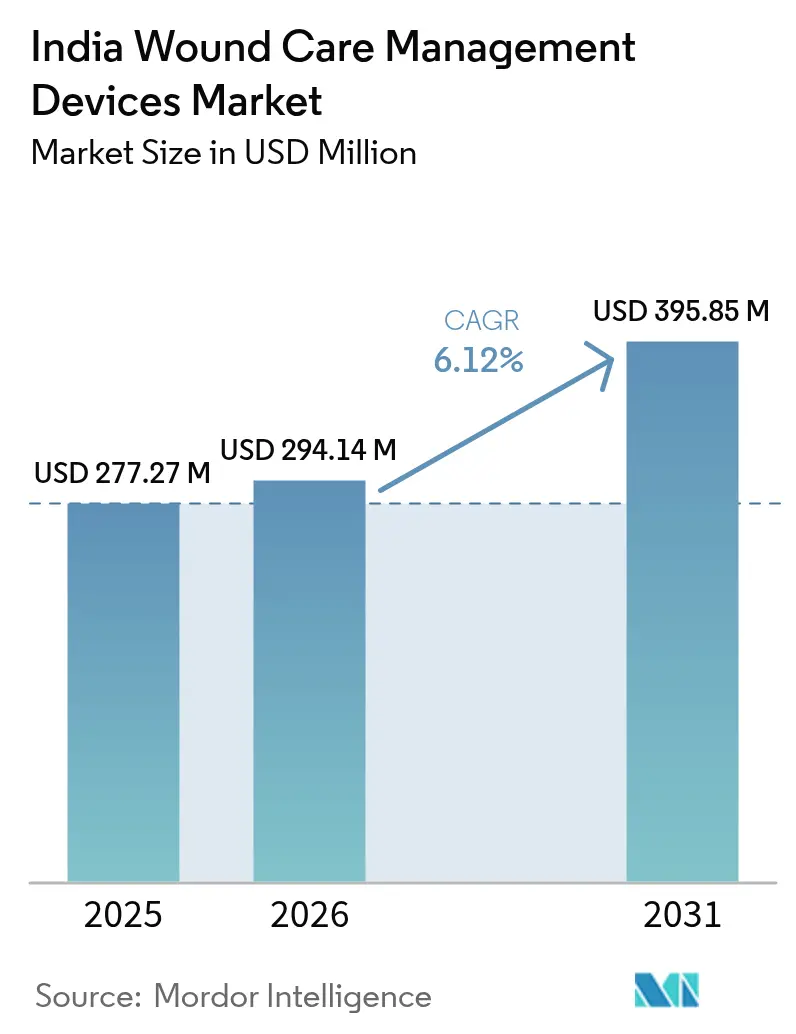

| Tamanho do mercado no ano base (2025) | 277.27 Milhões de dólares |

| Tamanho do Mercado (2026) | 294.14 Milhões de dólares |

| Tamanho do Mercado (2031) | 395.85 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Índia por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Índia está projetado em USD 277,27 milhões em 2025, USD 294,14 milhões em 2026, e deve atingir USD 395,85 milhões até 2031, crescendo a um CAGR de 6,12% de 2026 a 2031.

A crescente prevalência de diabetes na Índia, o aumento dos volumes cirúrgicos e a expansão dos serviços de saúde domiciliar estão remodelando a demanda por produtos e a distribuição. À medida que a carga do diabetes aumenta, os hospitais registram maior número de casos de úlceras do pé diabético, enquanto as clínicas de medicina esportiva impulsionam a demanda por bandagens adesivas convenientes. Fabricantes multinacionais e domésticos estão correndo para localizar a produção a fim de antecipar possíveis controles de preços e se qualificar para incentivos indiretos no âmbito do esquema de Incentivo Vinculado à Produção. Os portais de compras governamentais já estão licitando unidades portáteis de Terapia por Pressão Negativa de Feridas (TPNF) e substitutos dérmicos, confirmando que as instalações públicas estão gradualmente avançando além da gaze em direção a modalidades avançadas.

Principais Conclusões do Relatório

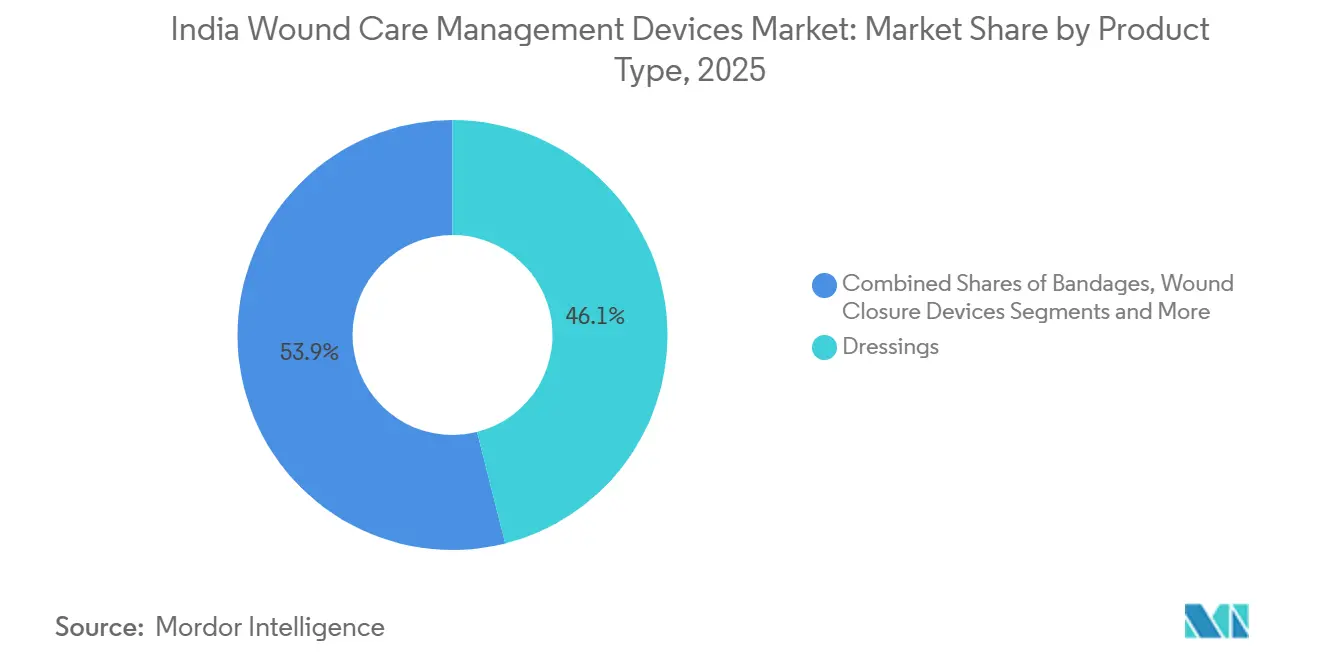

- Por tipo de produto, os curativos lideraram com 46,06% da participação no mercado de dispositivos de gestão de cuidados com feridas na Índia em 2025, enquanto as bandagens têm previsão de registrar o CAGR mais rápido de 9,22% até 2031.

- Por tipo de ferida, as feridas crônicas representaram 64,55% do tamanho do mercado de dispositivos de gestão de cuidados com feridas na Índia em 2025 e devem crescer a um CAGR de 8,56% até 2031.

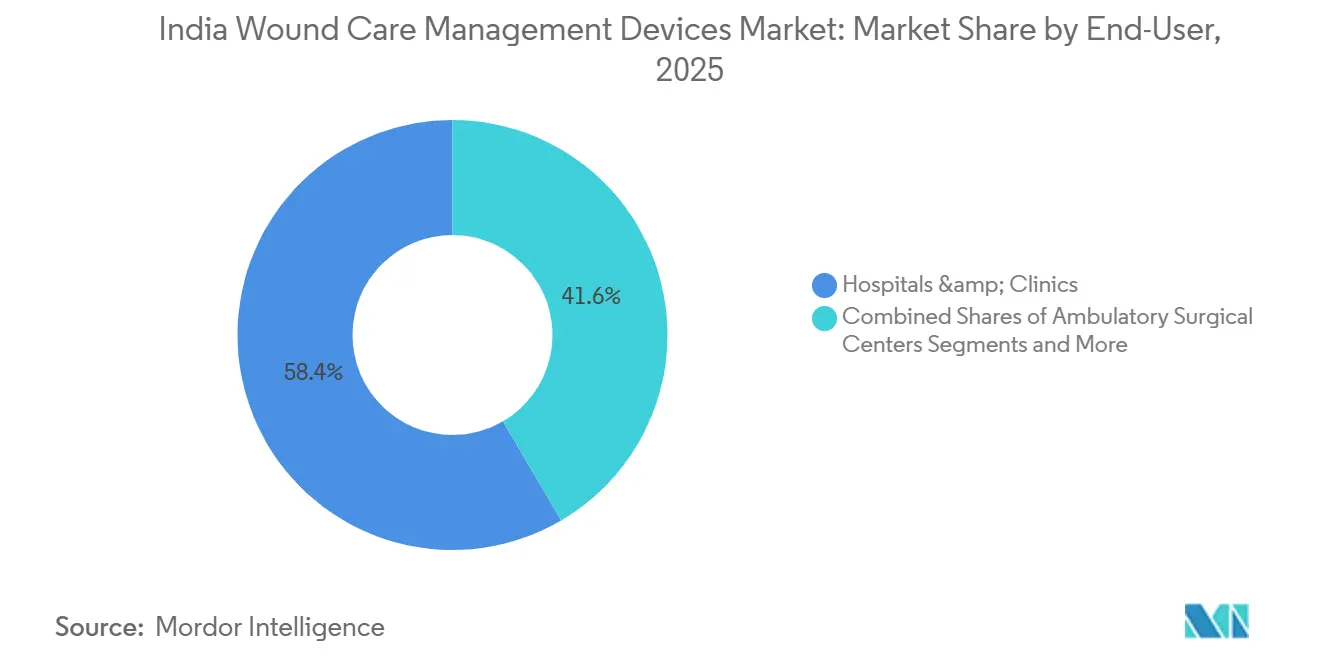

- Por usuário final, hospitais e clínicas representaram 58,44% da participação na receita em 2025, enquanto a saúde domiciliar deve expandir a um CAGR de 8,93% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Índia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente carga de úlceras do pé diabético associadas ao diabetes | +1.2% | Nacional, especialmente metrópoles e cidades de primeiro nível | Longo prazo (≥ 4 anos) |

| Aumento dos volumes cirúrgicos em toda a Índia | +0.9% | Nacional, mais rápido em cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Inovação em Produtos e Tecnologia em Curativos e TPNF | +0.8% | Nacional, liderado por centros de P&D nas metrópoles | Médio prazo (2-4 anos) |

| Adoção de TPNF de baixo custo nacional e curativos inteligentes | +0.7% | Nacional, adoção inicial em hospitais governamentais | Curto prazo (≤ 2 anos) |

| Esquema PLI governamental para fabricação local de dispositivos | +0.5% | Clusters de fabricação em Haryana, Uttarakhand e Rajasthan | Longo prazo (≥ 4 anos) |

| Crescimento de lesões esportivas e de condicionamento físico | +0.4% | Centros urbanos de condicionamento físico e metrópoles | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Úlceras do Pé Diabético Associadas ao Diabetes

A Índia abriga mais de 101 milhões de pessoas com diabetes e 136 milhões com pré-diabetes, resultando em uma prevalência de 6,2% de úlceras do pé diabético. As amputações de membros inferiores superam 100.000 anualmente, criando demanda sustentada por curativos avançados, dispositivos de descarga e TPNF.[1]Centro Nacional de Informações sobre Biotecnologia, "Úlcera do Pé Diabético: Uma Revisão Abrangente de Fisiopatologia e Modalidades de Tratamento," ncbi.nlm.nih.gov Alternativas de descarga nacionais, como os modelos Bohler e Mandakini, apresentam resultados comparáveis ao gesso de contato total, mas permanecem restritas a alguns centros terciários. Os fabricantes devem equilibrar acessibilidade e eficácia, o que favorece kits modulares em detrimento de matrizes de uso único.

Aumento dos Volumes Cirúrgicos em Toda a Índia

Com 1.385 cirurgias por 100.000 habitantes em 2025, a Índia ainda fica abaixo do referencial da Organização Mundial da Saúde, deixando espaço para a expansão hospitalar. As taxas de infecção do sítio cirúrgico de 9% em instalações comunitárias versus 2-3% em centros credenciados estão impulsionando a adoção de curativos antimicrobianos e TPNF para reduzir a deiscência.[2]Centro Nacional de Informações sobre Biotecnologia, "Úlcera do Pé Diabético: Uma Revisão Abrangente de Fisiopatologia e Modalidades de Tratamento," ncbi.nlm.nih.gov As licitações de março de 2024 para TPNF portátil com canister e spray de hemoglobina mostram que as instituições públicas estão se preparando para o fechamento avançado de feridas. Movimentos de redução de preços, como o desconto de 60% da Covidien em suturas, ilustram como as estratégias orientadas por volume funcionam em ambientes sensíveis a preços.

Inovação em Produtos e Tecnologia em Curativos e TPNF

Os centros de pesquisa indianos desenvolveram protótipos de curativos autopropulsionados com nanopartículas de prata que geram microcorrentes para acelerar a epitelização e hidrogéis responsivos ao pH que mudam de cor na presença de infecção, permitindo monitoramento visual sem exames laboratoriais. Embora ainda em fase de validação, essas inovações sinalizam uma transição de barreiras passivas para plataformas habilitadas por sensores que transmitem métricas de feridas para painéis de controle de clínicos.

Adoção de TPNF de Baixo Custo Nacional e Curativos Inteligentes

Os hospitais, reconhecendo o valor, estão dispostos a pagar um prêmio de 2× por um protocolo de TPNF econômico com preço de INR 1.200 (aproximadamente USD 14) por ciclo. Esse custo proporciona resultados de granulação comparáveis aos de dispositivos comerciais com preços entre INR 7.000 e 15.000 (aproximadamente USD 84-181) por semana. As internações mais curtas justificam ainda mais o gasto, compensando efetivamente as taxas de aluguel. Fornecedores como Datt Mediproducts e Triage Meditech fornecem kits locais de TPNF, mas os pacotes do Ayushman Bharat ainda não reembolsam o aluguel, obrigando os prestadores a cobrar diretamente dos pacientes.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Conscientização limitada sobre cuidados avançados com feridas na atenção primária | -0.6% | Áreas rurais e cidades de terceiro nível | Médio prazo (2-4 anos) |

| Alto custo de tratamento de produtos avançados | -0.5% | Populações de baixa renda e rurais | Longo prazo (≥ 4 anos) |

| Lacunas de reembolso no âmbito do Ayushman Bharat | -0.4% | Nacional, variações estaduais na cobertura | Médio prazo (2-4 anos) |

| Risco de controle de preços da NPPA para dispositivos importados | -0.3% | Nacional, categorias com alta dependência de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conscientização Limitada sobre Cuidados Avançados com Feridas na Atenção Primária

Os centros de saúde primária ainda dependem de gaze e iodopovidona, e muitos clínicos carecem de treinamento em TPNF ou hidrocoloides. Os currículos da Missão Nacional de Saúde omitem competências em cuidados com feridas, prolongando os encaminhamentos e agravando as complicações. Rupturas de estoque e lacunas na cadeia de frio limitam ainda mais o uso de produtos avançados fora das metrópoles. As áreas rurais enfrentam barreiras adicionais: a fragilidade da cadeia de suprimentos significa que os curativos avançados frequentemente ficam sem estoque, e os requisitos de cadeia de frio para matrizes biológicas não são atendidos em instalações sem refrigeração confiável.

Alto Custo de Tratamento de Produtos Avançados

Os gastos diretos do bolso permanecem em 62,6% das despesas com saúde. O aluguel semanal de TPNF pode equivaler à renda de um mês em cidades de terceiro nível, tornando a adoção altamente elástica ao preço. Os hospitais restringem as modalidades avançadas a casos graves onde a necessidade clínica justifica o gasto, suprimindo os volumes e mantendo os preços unitários elevados. Os hospitais enfrentam pressão sobre as margens quando os produtos avançados não são reembolsados pelos planos de seguro, levando ao uso seletivo apenas quando a necessidade clínica supera as considerações de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bandagens Aceleram com a Demanda por Lesões Esportivas

Os curativos capturaram 46,06% da receita de 2025, enquanto as bandagens estão no caminho para um CAGR de 9,22% graças aos protocolos de medicina esportiva que favorecem formatos adesivos em detrimento da gaze. Os hospitais padronizam curativos para úlceras diabéticas, ancorando os volumes, e os fabricantes de bandagens exploram a distribuição dupla por meio de licitações institucionais e farmácias de varejo. O mercado de dispositivos de gestão de cuidados com feridas na Índia para curativos continuará a superar outras categorias, enquanto as bandagens estão conquistando um nicho premium ao se posicionar em torno de resultados de retorno rápido à atividade. Os curativos habilitados por sensores que entram em validação poderiam bifurcar a categoria em segmentos de commodities e plataformas inteligentes, remodelando as faixas de preços.

O cluster de dispositivos de fechamento de feridas dominado por suturas se beneficia de contratos de formulário hospitalar consolidados liderados por Ethicon e Covidien. TPNF, hemostáticos e matrizes biológicas permanecem em nicho, pois as incertezas de custo e reembolso limitam a escala. Uma vez que o Ayushman Bharat amplie a cobertura, esses segmentos de alta margem estão prontos para um crescimento de recuperação dentro do mercado de dispositivos de gestão de cuidados com feridas na Índia.

Por Tipo de Ferida: Casos Crônicos Impulsionam o Valor em Meio ao Aumento do Diabetes

As feridas crônicas detinham 64,55% do valor de 2025 e crescerão 8,56% ao ano à medida que as úlceras diabéticas e por pressão se multiplicam com o envelhecimento da população indiana. A incidência de úlceras por pressão está aumentando nas unidades de terapia intensiva, onde as proporções de enfermeiros por paciente permanecem sobrecarregadas. Os fabricantes se concentram em dados de registros para demonstrar como os curativos avançados reduzem os dias de hospitalização, construindo a base de evidências para um reembolso mais amplo. A participação do mercado de dispositivos de gestão de cuidados com feridas na Índia para feridas crônicas permanecerá, portanto, dominante até 2031.

As feridas agudas ficam atrás em participação, mas se beneficiam do aumento do volume cirúrgico. Os protocolos de fechamento padronizados garantem demanda de base para suturas e curativos antimicrobianos. As queimaduras são tratadas em centros especializados onde as matrizes dérmicas premium justificam preços mais altos, enquanto as lacerações relacionadas a traumas fluem pelos departamentos de emergência e clínicas esportivas que preferem sprays e tiras adesivas orientados para a conveniência.

Por Usuário Final: Saúde Domiciliar Expande Mais Rapidamente sob a Pressão de Contenção de Custos

Hospitais e clínicas representaram 58,44% das vendas de 2025, atuando como guardiões de modalidades complexas que exigem ambientes estéreis e enfermeiros treinados. Eles dominam o consumo de TPNF e matrizes biológicas. Os centros cirúrgicos ambulatoriais, embora ainda incipientes, estão adotando kits de fechamento de uso único para maximizar o volume de procedimentos. As instalações de cuidados de longa duração permanecem subpenetradas, limitando a receita de dispositivos para úlceras por pressão.

A saúde domiciliar registrará um CAGR de 8,93% até 2031, refletindo os esforços dos pagadores para transferir os cuidados pós-agudos dos hospitais para reduzir os custos de ocupação. Os pacientes com úlcera do pé diabético frequentemente continuam regimes de curativos de seis semanas em casa, criando demanda por hidrocoloides amigáveis para cuidadores e monitoramento de feridas habilitado por smartphone. Os fabricantes que alinham o design do produto com aplicação simplificada e cadeias de suprimentos de varejo estão em posição de capturar participação incremental no mercado de dispositivos de gestão de cuidados com feridas na Índia.

Análise Geográfica

As cidades metropolitanas de Delhi, Mumbai, Bengaluru, Chennai, Kolkata e Hyderabad responderam pela maior parte do consumo de produtos avançados em 2025, pois hospitais terciários, redes corporativas e centros credenciados por seguros se concentram nessas localidades. Essas instituições regularmente mantêm em estoque kits de TPNF, substitutos dérmicos e curativos antimicrobianos como parte de formulários padrão. Cidades de primeiro nível como Pune, Ahmedabad, Jaipur e Lucknow estão se aproximando à medida que grupos hospitalares privados replicam os protocolos de tratamento das metrópoles, adicionando instalações de 150 a 300 leitos que rapidamente adotam dispositivos de fechamento cirúrgico e curativos avançados.

As cidades de segundo e terceiro nível ficam cerca de 40% atrás na penetração de produtos avançados, dependendo principalmente de gaze e bandagens adesivas fornecidas por meio de licitações governamentais. O investimento de INR 750 crore da Polymed em plantas de fabricação em Faridabad, Haridwar e Jaipur visa encurtar as linhas de suprimento para esses centros de demanda emergentes e reduzir os custos de entrega que dificultam a adoção.

A epidemiologia regional molda o mix de produtos. Os estados do sul apresentam maior prevalência de úlceras do pé diabético, impulsionando o consumo desproporcional de curativos para feridas crônicas e dispositivos de descarga. Os estados do norte, com populações mais jovens, tendem para produtos de trauma e cirúrgicos. Os estados do oeste, sede dos clusters de dispositivos de Gujarat e Maharashtra, aceleram a adoção de inovações locais graças à proximidade e às cadeias de suprimentos estabelecidas. Os estados do leste ficam atrás devido à infraestrutura terciária limitada e à menor penetração de seguros, mas as redes de atenção primária em expansão apresentam potencial de volume para alternativas nacionais de baixo custo.

A oportunidade estratégica reside nos corredores urbanos de segundo e terceiro nível, onde a capacidade hospitalar está se expandindo, a cobertura de seguros da classe média está crescendo e os distribuidores buscam portfólios diferenciados. Os fabricantes que investem cedo em educação de clínicos e redes de serviços estão em posição de garantir posições sustentáveis à medida que essas geografias sobem na escada tecnológica.

Cenário Competitivo

O mercado de dispositivos de gestão de cuidados com feridas na Índia é moderadamente fragmentado. A 3M lidera em filmes transparentes e fitas médicas; a Ethicon lidera em suturas e grampeadores; e Smith & Nephew e Coloplast dominam curativos avançados selecionados. No entanto, nenhuma empresa controla mais de um quarto da receita total. As multinacionais se apoiam em evidências clínicas globais e relacionamentos de formulário de longa data com hospitais terciários. As empresas nacionais competem em preço, serviço localizado e personalização mais rápida, como visto no aumento de 60% nas vendas de suturas da Covidien após descontos estratégicos.

Os players estão mirando três arenas de espaço em branco. Primeiro, sistemas de TPNF portáteis projetados para uso domiciliar que contornam os modelos de aluguel hospitalar. Segundo, hidrocoloides e espumas integrados com sensores que transmitem dados de temperatura, pH ou umidade para painéis de telessaúde, permitindo intervenção remota. Terceiro, dispositivos de descarga de baixo custo com preço de um décimo dos gessos importados, mas com cura equivalente, cruciais para úlceras diabéticas prevalentes em ambientes com recursos limitados.

Os pipelines de tecnologia se concentram em hemostáticos de quitosana, biomateriais de proteína de seda e hidrogéis responsivos ao pH que sinalizam visualmente a infecção. Startups indianas registradas no banco de dados Tracxn estão avançando em ensaios clínicos para obter autorizações da CDSCO e da Agência de Alimentos e Medicamentos dos Estados Unidos. Para se proteger contra possíveis tetos de preços da NPPA, tanto as multinacionais quanto as empresas locais estão intensificando a localização da montagem e o fornecimento de componentes. No entanto, alinhar o sistema de qualidade com os padrões globais adiciona 12 a 18 meses aos cronogramas de lançamento.

Líderes do Setor de Dispositivos de Gestão de Cuidados com Feridas na Índia

3M Company

Medtronic PLC

Smith & Nephew

Coloplast A/S

B Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O SCTIMST apresentou o CholeDerm, um curativo dérmico acelular derivado de vesículas biliares de animais de fazenda, e o licenciou para a Alicorn Medical para comercialização.

- Novembro de 2025: O Colonox foi lançado como o primeiro curativo de óxido nítrico para feridas da Índia, voltado para a aceleração da cicatrização de úlceras do pé diabético.

- Julho de 2025: Um manual nacional foi publicado para padronizar os protocolos avançados de cuidados com feridas em hospitais, clínicas e prestadores de saúde domiciliar.

Escopo do Relatório do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Índia

De acordo com o escopo do relatório, os produtos de gestão de feridas são utilizados principalmente para tratar feridas complexas. Feridas e lesões são afecções comuns que afetam bilhões de pessoas em todo o mundo. Os produtos são altamente resistentes a inibidores ambientais e partículas estranhas e são utilizados por enfermeiros sob as ordens e supervisão do médico por diversas razões. Os fatores de risco crescentes e a necessidade de tratamentos com boa relação custo-eficácia impulsionam a demanda por melhores produtos de cuidados com feridas.

O mercado indiano de gestão de cuidados com feridas é segmentado por tipo de produto e tipo de ferida. Por tipo de produto, o mercado é segmentado em curativos, bandagens, dispositivos de fechamento de feridas e outros produtos de cuidados com feridas. Por usuário final, o mercado é segmentado em hospitais e clínicas, centros cirúrgicos ambulatoriais, saúde domiciliar e outros. Por tipo de ferida, o mercado é segmentado em feridas crônicas e feridas agudas. O relatório oferece o valor (USD) para todos os segmentos acima.

| Curativos |

| Bandagens |

| Dispositivos de Fechamento de Feridas |

| Outros Produtos de Cuidados com Feridas |

| Feridas Crônicas | Úlcera do Pé Diabético |

| Úlcera por Pressão | |

| Outras Feridas Crônicas | |

| Feridas Agudas | Feridas Cirúrgicas |

| Queimaduras | |

| Outras Feridas Agudas |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Saúde Domiciliar |

| Outros |

| Por Tipo de Produto | Curativos | |

| Bandagens | ||

| Dispositivos de Fechamento de Feridas | ||

| Outros Produtos de Cuidados com Feridas | ||

| Por Tipo de Ferida | Feridas Crônicas | Úlcera do Pé Diabético |

| Úlcera por Pressão | ||

| Outras Feridas Crônicas | ||

| Feridas Agudas | Feridas Cirúrgicas | |

| Queimaduras | ||

| Outras Feridas Agudas | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Saúde Domiciliar | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Índia?

O tamanho do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Índia deve atingir USD 277,27 milhões em 2025 e crescer a um CAGR de 6,12% para alcançar USD 395,85 milhões até 2031.

Qual é o tamanho atual do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Índia?

Em 2026, o tamanho do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Índia deve atingir USD 294,14 milhões.

Quem são os principais players do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Índia?

3M Company, Medtronic PLC, Smith & Nephew, Coloplast A/S e B Braun SE são as principais empresas que operam no Mercado de Dispositivos de Gestão de Cuidados com Feridas na Índia.

Qual segmento de produto detém a maior participação de mercado?

Os curativos lideram com 46,06% de participação de mercado em 2025.

Página atualizada pela última vez em: