Tamanho e Participação do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

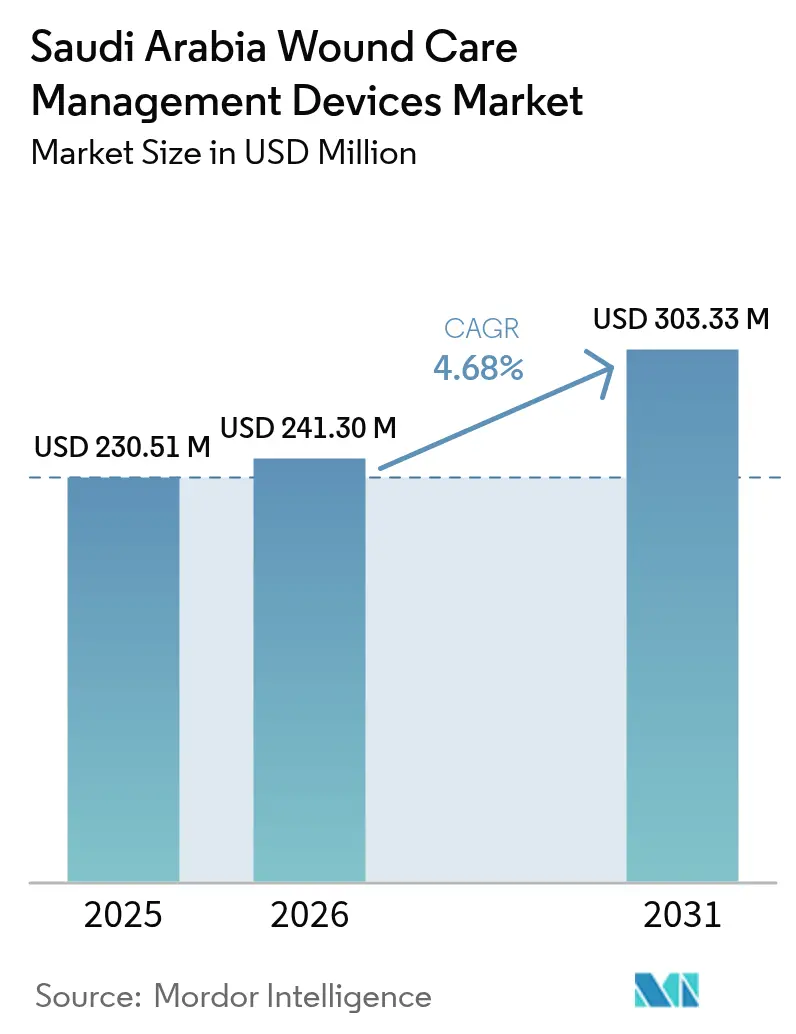

| Tamanho do mercado no ano base (2025) | 230.51 Milhões de dólares |

| Tamanho do Mercado (2026) | 241.3 Milhões de dólares |

| Tamanho do Mercado (2031) | 303.33 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Arábia Saudita por Mordor Intelligence

O tamanho do mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita foi avaliado em USD 230,51 milhões em 2025 e estima-se que cresça de USD 241,3 milhões em 2026 para atingir USD 303,33 milhões até 2031, a um CAGR de 4,68% durante o período de previsão (2026-2031). O financiamento sustentado no âmbito da Visão 2030, o envelhecimento demográfico e a alta prevalência de diabetes estão deslocando o mercado de curativos básicos para sistemas sofisticados de pressão negativa e monitoramento inteligente [1]Autoridade da Visão 2030, "Programa de Transformação da Saúde," vision2030.gov.sa. Os hospitais continuam sendo os principais compradores, mas os canais de saúde domiciliar e varejo estão se expandindo à medida que a cobertura de seguros se amplia e as plataformas de telessaúde amadurecem. Os incentivos à fabricação doméstica no âmbito do programa "Fabricado na Arábia Saudita" estão encurtando as cadeias de suprimentos e moderando os custos de importação. A intensidade competitiva está aumentando porque os fabricantes multinacionais de dispositivos estão se associando a distribuidores sauditas para cumprir as cotas de localização enquanto defendem a liderança tecnológica.

Principais Conclusões do Relatório

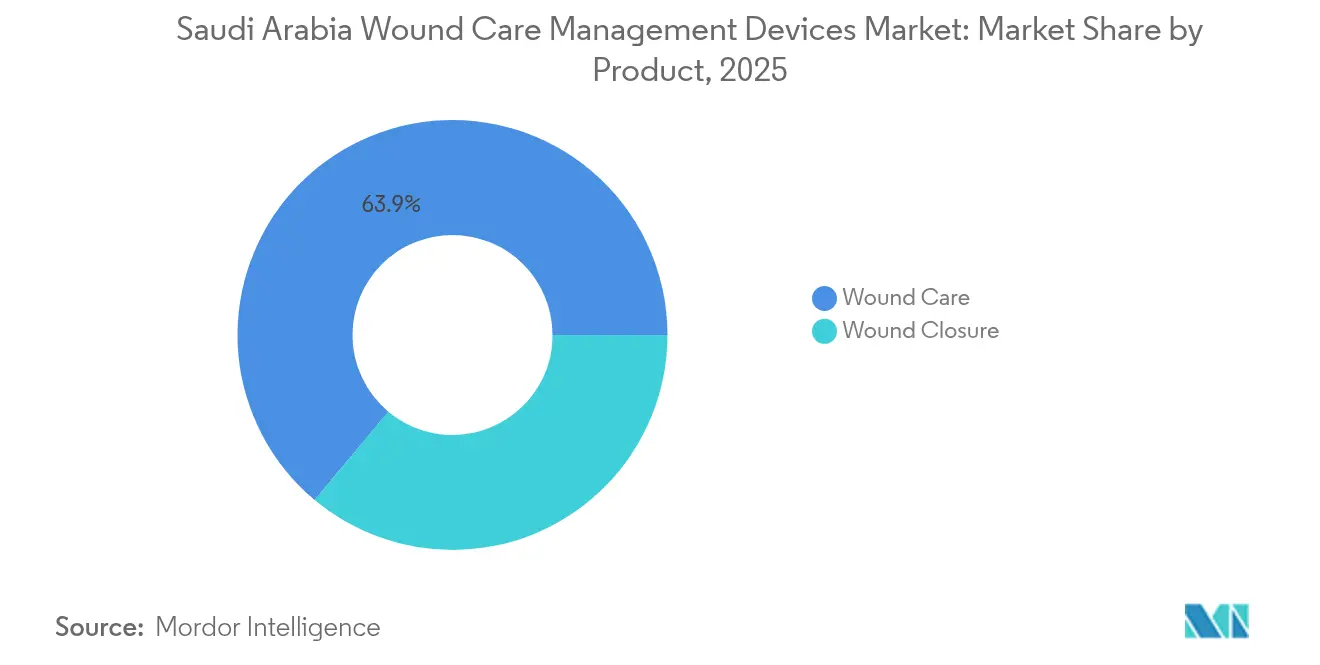

- Por categoria de produto, os produtos de Cuidados com Feridas lideraram com 63,92% da participação do mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita em 2025, enquanto o segmento de Fechamento de Feridas está projetado para crescer mais rapidamente a um CAGR de 5,41% até 2031.

- Por tipo de ferida, as Feridas Crônicas representaram 60,55% do tamanho do mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita em 2025, enquanto as Feridas Agudas avançam a um CAGR de 5,54% até 2031.

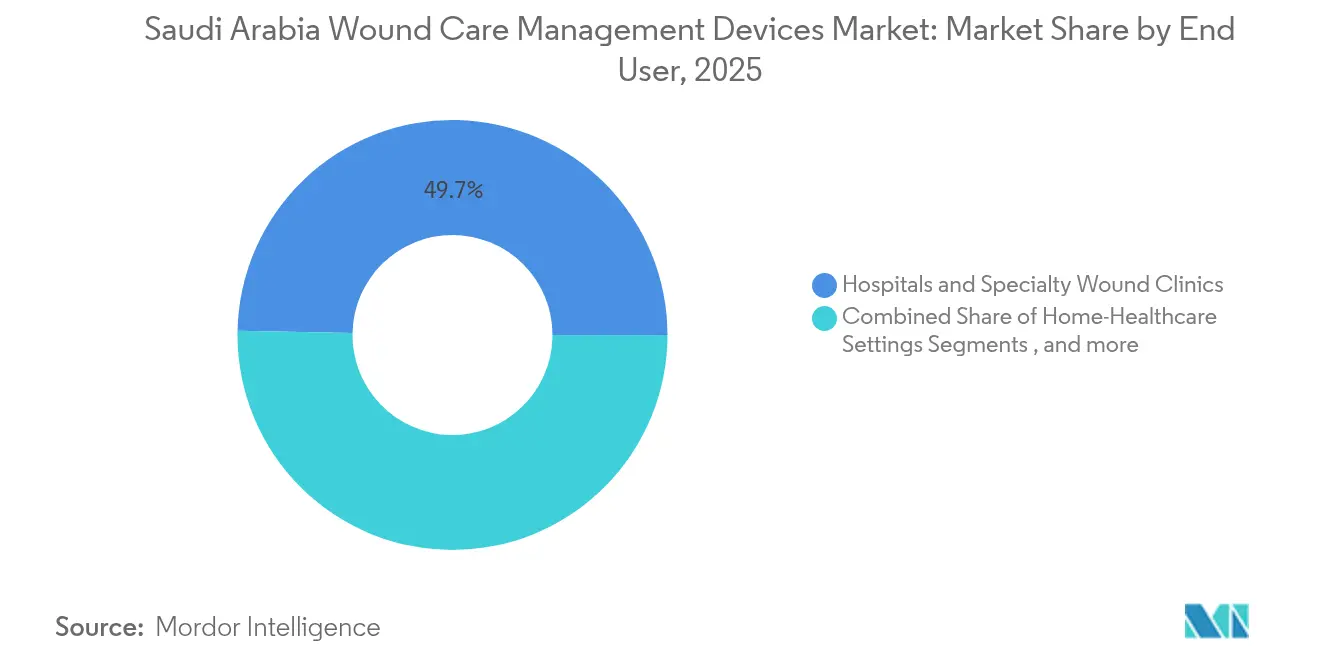

- Por usuário final, Hospitais e Clínicas Especializadas em Feridas detinham 49,68% do tamanho do mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita em 2025; os Ambientes de Saúde Domiciliar registram o maior CAGR projetado de 5,58% até 2031.

- Por modo de compra, a Aquisição Institucional capturou 63,88% da participação do mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita em 2025, enquanto o canal de Varejo/Venda Livre está previsto para expandir a um CAGR de 5,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Gestão de Cuidados com Feridas na Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de diabetes e úlceras do pé diabético | +1.2% | Nacional, centros urbanos | Longo prazo (≥ 4 anos) |

| Aumento nos procedimentos cirúrgicos no âmbito do programa de hospitais da Visão 2030 | +0.9% | Nacional, Riade / Jeddah / Dammam | Médio prazo (2-4 anos) |

| Crescimento da população idosa com feridas crônicas | +0.8% | Nacional, regiões Norte e Leste | Longo prazo (≥ 4 anos) |

| Investimento público em fabricação local de dispositivos médicos | +0.6% | Nacional, cidades industriais | Médio prazo (2-4 anos) |

| Adoção obrigatória de Terapia por Pressão Negativa em Feridas nos novos protocolos do Ministério da Saúde | +0.5% | Nacional, centrado em hospitais | Curto prazo (≤ 2 anos) |

| Expansão da saúde domiciliar e do monitoramento de feridas por telessaúde | +0.4% | Nacional, ênfase em áreas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Diabetes e Úlceras do Pé Diabético

O diabetes afeta 17,7% dos adultos sauditas e impulsiona um fluxo constante de casos de feridas crônicas que requerem cuidados avançados. As úlceras do pé diabético custam sozinhas SAR 6.684,9 (USD 1.782,6) por paciente ao ano em hospitais terciários, um valor que motiva os pagadores a adotar curativos preventivos e Terapia por Pressão Negativa em Feridas. Apenas 35% dos pacientes possuem conhecimento adequado sobre cuidados com os pés, de modo que as campanhas de educação estão ampliando a adoção de dispositivos [2]Mona Eihab Aljaouni, Conhecimento e Prática de Cuidados com os Pés entre Pacientes com Diabetes Atendidos no Centro de Diabetes, Arábia Saudita,

MDPI, mdpi.com. A demanda urbana concentrada em Riade e Jeddah orienta os distribuidores para clínicas de feridas em centros urbanos, enquanto novos curativos inteligentes que alcançam 99,75% de fechamento até o 14.º dia sinalizam uma rápida migração tecnológica para os protocolos padrão [3]Ahmad F. Turki, Um Curativo Inteligente com Habilitação Bioelétrica para Cicatrização Acelerada de Feridas e Monitoramento Preditivo,

MDPI, mdpi.com.

Aumento nos Procedimentos Cirúrgicos no Âmbito do Programa de Hospitais da Visão 2030

Os planos governamentais preveem 26.000–43.000 novos leitos até 2030, e o aumento nos volumes de salas cirúrgicas está elevando a demanda por produtos de fechamento que encurtam os tempos de cicatrização. Os gastos anuais com saúde atingiram SAR 214 bilhões (USD 57,04 bilhões) em 2023, e as equipes de aquisição agora avaliam métricas de controle de infecção ao adjudicar contratos. A terapia por pressão negativa reduz as infecções do sítio cirúrgico em 77% em comparação com curativos padrão, acelerando assim a adoção em hospitais de referência. O planejamento assistido por IA no Hospital Especializado Rei Faisal reforça a transição para curativos com sensores integrados aos registros digitais.

Crescimento da População Idosa com Feridas Crônicas

Adultos com ≥ 65 anos representarão 18,4% dos cidadãos até 2050, e 52% já vivem com multimorbidade que complica a cicatrização. As taxas de polifarmácia de 55% prolongam os prazos de cicatrização de feridas e justificam curativos antimicrobianos premium. As visitas de saúde domiciliar aumentaram para 6.548 entre 2017 e 2020, comprovando a capacidade para cuidados baseados na comunidade. A Terapia por Pressão Negativa em Feridas de incisão fechada apresenta resultados superiores em pacientes idosos submetidos a cirurgias reconstrutivas, levando as casas de repouso a padronizar a modalidade. A demanda emergente nas províncias Norte e Leste está remodelando a presença dos distribuidores.

Investimento Público em Fabricação Local de Dispositivos Médicos

O programa "Fabricado na Arábia Saudita" vincula incentivos fiscais a metas de produção local, de modo que parcerias como a da Nahdi Medical com a Autoridade Saudita de Desenvolvimento de Exportações estão acelerando a produção doméstica. As licitações da NUPCO favorecem cada vez mais as plantas sauditas que possuem licenças da SFDA, e a nova capacidade para gaze, hidrocoloides e consumíveis de Terapia por Pressão Negativa em Feridas está reduzindo os prazos de entrega. A fabricação local atrai transferência de tecnologia de fabricantes de equipamentos originais globais, reduzindo a dependência de importações e moderando o risco cambial nos orçamentos hospitalares. Os clusters de cidades industriais também se alinham com as metas de emprego da Visão 2030, fortalecendo o apoio político para a continuidade dos investimentos públicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de curativos e dispositivos avançados | -0.7% | Nacional, ônus em áreas rurais | Médio prazo (2-4 anos) |

| Lacunas de reembolso para Terapia por Pressão Negativa em Feridas ambulatorial | -0.5% | Nacional, setor privado | Curto prazo (≤ 2 anos) |

| Limitações da cadeia de frio para curativos bioativos | -0.3% | Províncias rurais do Norte / Sul | Médio prazo (2-4 anos) |

| Baixa adoção de fechamentos biorreabsorvíveis | -0.2% | Nacional, centros conservadores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Curativos e Dispositivos Avançados

Os sistemas premium apresentam preços iniciais elevados, e os hospitais rurais restringem as compras ao estoque essencial. As reformas de seguros da Visão 2030 prometem uma cobertura mais ampla, mas os orçamentos imediatos permanecem apertados. Estudos clínicos comprovam que a Terapia por Pressão Negativa em Feridas reduz os custos totais em EUR 4.155,98 por ferida fechada, mas as aquisições ainda se concentram no preço de etiqueta. Engenheiros desenvolveram Terapia por Pressão Negativa em Feridas de baixo custo utilizando sucção de parede a USD 4 por troca, sinalizando uma faixa de valor para locais com orçamento restrito.

Lacunas de Reembolso para Terapia por Pressão Negativa em Feridas Ambulatorial e Curativos

Os kits de pressão negativa para uso domiciliar requerem novos códigos de faturamento que as seguradoras privadas ainda não padronizaram. Os gastos com atenção primária à saúde continuam sendo uma pequena parcela dos orçamentos de saúde, de modo que as terapias fora do ambiente hospitalar enfrentam dificuldades de pagamento. Os dispositivos de Terapia por Pressão Negativa em Feridas de uso único apresentam paridade de resultados a um custo total menor, fortalecendo o argumento para inclusão nos pacotes básicos de benefícios. Os registros eletrônicos unificados, atualmente em implantação, permitirão posteriormente a automação de sinistros, mas a incerteza no período intermediário desacelera a rotatividade dos dispositivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância dos Cuidados com Feridas Impulsiona a Inovação

Os produtos de Cuidados com Feridas detinham 63,92% do mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita em 2025, sublinhando sua posição como conjunto de soluções padrão tanto para feridas crônicas quanto agudas. O crescimento em volume está vinculado à alta carga de diabetes e às diretrizes nacionais que priorizam a prevenção de úlceras por pressão em enfermarias de longa permanência. Os curativos avançados de hidrofibra, impregnados com prata e bioelétricos estão se expandindo mais rapidamente porque as equipes clínicas os associam a internações mais curtas e à prevenção de infecções. A adoção obrigatória de Terapia por Pressão Negativa em Feridas nos hospitais do Ministério da Saúde amplifica ainda mais a demanda por consumíveis, enquanto módulos de telemetria em tempo real que fazem upload de dados de exsudato estão sendo testados em centros terciários.

A categoria de Fechamento de Feridas, embora menor, está registrando um CAGR de 5,41% à medida que o volume cirúrgico aumenta no âmbito da Visão 2030. Os cirurgiões preferem as suturas tradicionais por razões de custo, mas os adesivos teciduais e os grampos biorreabsorvíveis estão ganhando credibilidade em hospitais universitários que publicam dados de resultados. Os fornecedores posicionam instrutores de campo para melhorar a adoção de técnicas e contrariar as normas de prática conservadoras. Os antimicrobianos tópicos reforçam ambas as categorias porque o controle de infecções continua sendo um KPI central na pontuação de aquisições públicas.

Por Tipo de Ferida: As Condições Crônicas Moldam a Dinâmica do Mercado

As Feridas Crônicas comandaram 60,55% da participação do tamanho do mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita em 2025, refletindo úlceras do pé diabético, úlceras venosas e lesões por pressão concentradas em ambientes urbanos. Os ciclos de cicatrização prolongados levam os pagadores a reembolsar curativos avançados que reduzem as readmissões, e as clínicas especializadas em pés em Riade agora servem como centros de referência para casos complexos. As ferramentas de triagem por aprendizado de máquina classificam a gravidade das úlceras e recomendam pacotes de produtos, o que agiliza o planejamento de estoque.

As Feridas Agudas estão se expandindo a um CAGR de 5,54% até 2031, impulsionadas pelas melhorias nos centros de trauma e pelo crescimento das cirurgias eletivas. O tamanho do mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita para feridas cirúrgicas está aumentando em linha com as adições de leitos, e as unidades de queimados em Jeddah adotaram kits de desbridamento enzimático que encurtam o tempo de sala cirúrgica. Os hospitais militares também atuam como adotantes precoces de tecnologia de fechamento biorreabsorvível para lesões de combate, fornecendo evidências que se difundem para as instalações civis.

Por Usuário Final: A Transformação Hospitalar Viabiliza o Crescimento da Saúde Domiciliar

Os Hospitais e Clínicas Especializadas em Feridas controlavam 49,68% do mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita em 2025, graças a orçamentos centralizados e à disponibilidade de pessoal qualificado. O agendamento assistido por IA reduziu os tempos de espera no Hospital Especializado Rei Faisal para 6 horas, o que aumenta o volume de procedimentos e o consumo de dispositivos. As clínicas vinculadas a hospitais terciários atuam como locais piloto para curativos inteligentes integrados aos registros eletrônicos.

Os Ambientes de Saúde Domiciliar, avançando a um CAGR de 5,58%, beneficiam-se da telemedicina e das preferências dos pacientes pela recuperação em casa. As bombas portáteis de Terapia por Pressão Negativa em Feridas com autonomia de bateria de oito dias permitem o tratamento remoto, e as seguradoras agora cobrem o upload de fotos de feridas para membros diabéticos. Os módulos de treinamento de cuidadores em árabe apresentam forte engajamento, aumentando a adesão às trocas de curativos. As casas de cuidados de longa duração continuam ajustando os protocolos para acomodar curativos de pressão com sensores que alertam a equipe antes da deterioração tecidual.

Por Modo de Compra: A Dominância Institucional Enfrenta a Disrupção do Varejo

A Aquisição Institucional reteve 63,88% da participação do mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita em 2025, com as licitações em bloco da NUPCO ancorando a demanda pública. Os contratos-quadro incluem faixas de volume que acionam descontos por quantidade, incentivando os hospitais a padronizar marcas. As cláusulas de localização exigem uma proporção crescente de componentes fabricados na Arábia Saudita, direcionando os fornecedores globais para joint ventures.

O canal de Varejo/Venda Livre, crescendo 5,72% ao ano, aproveita o interesse dos consumidores em cuidados preventivos e a conveniência do comércio eletrônico. As farmácias destacam kits para pé diabético ao lado de glicosímetros, e os códigos QR nas embalagens direcionam os compradores para vídeos instrucionais. Os produtores domésticos aproveitam os menores custos de frete para oferecer preços competitivos nas linhas de gaze e hidrocoloide. Os dispositivos avançados permanecem majoritariamente institucionais porque a supervisão profissional e os códigos de reembolso ainda não migraram completamente para o varejo.

Análise Geográfica

A Região Central, liderada por Riade, abriga os hospitais terciários mais numerosos e consome a maior parcela dos produtos do mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita. Os órgãos governamentais sediados na capital também supervisionam as aquisições centralizadas, o que canaliza os primeiros lançamentos tecnológicos para as instalações próximas. Os pilotos de triagem de feridas habilitados por IA apresentam a maior penetração aqui e influenciam as atualizações de protocolos em todo o país.

A Região Ocidental, com Jeddah e Meca, beneficia-se dos fluxos de turistas médicos durante as temporadas de Hajj, que frequentemente apresentam condições crônicas agravadas pela viagem. Os hospitais possuem equipes especializadas multilíngues em feridas que impulsionam um maior uso de Terapia por Pressão Negativa em Feridas. A receita do turismo religioso subsidia as contínuas melhorias de capital que favorecem curativos avançados com evidências de cicatrização rápida.

A força de trabalho industrial da Região Leste eleva a incidência de lesões no trabalho, de modo que os centros de trauma e queimados adquirem grandes volumes de dispositivos de fechamento. As instalações petrolíferas fazem parceria com clínicas locais para estocar kits de emergência para feridas, criando uma demanda constante para os fornecedores. A região também abriga várias novas plantas de dispositivos que encurtam os prazos de entrega para todos os mercados do Golfo.

As províncias Norte e Sul permanecem menores em valor, mas registram crescimento acima da média porque os investimentos em telessaúde da Visão 2030 permitem que os clínicos gerenciem feridas complexas remotamente. As limitações da cadeia de frio nessas áreas dificultam a adoção de curativos bioativos, mas a produção doméstica de embalagens de hidrofibra estáveis em prateleira começou a preencher as lacunas. Clínicas móveis equipadas com bombas de Terapia por Pressão Negativa em Feridas com sincronização por tablet agora percorrem aldeias remotas, ampliando a cobertura do mercado.

O investimento em saúde digital de USD 1,5 bilhão em infraestrutura de TI sustenta um registro nacional de feridas que padroniza os benchmarks de tratamento em todas as regiões e orienta a alocação equitativa de produtos. À medida que o envelhecimento demográfico se acelera em todo o país, cada cluster alinha as aquisições com as projeções de carga de feridas crônicas, apoiando a expansão sustentada do mercado.

Panorama regulatório

Os dispositivos de gestão de cuidados de feridas e as coberturas não medicamentosas são regulamentados como dispositivos médicos na Arábia Saudita sob a estrutura de dispositivos médicos da Saudi Food and Drug Authority (SFDA), que rege todo o ciclo de vida do produto, desde a fabricação e importação até a distribuição, armazenamento e supervisão pós-comercialização. Os produtos devem ser adequadamente classificados (conforme a SFDA Products Classification Guidance, Versão 7, fevereiro de 2024) e obter a Autorização de Comercialização de Dispositivos Médicos (MDMA) da SFDA antes de serem colocados no mercado. Quando os fabricantes não possuem presença legal local, eles geralmente operam por meio de um Representante Autorizado licenciado pela SFDA.

O acesso ao mercado também depende do licenciamento de estabelecimentos e dos controles de liberação de importação ou remessa. Importadores, distribuidores, comerciantes e fornecedores de armazenamento devem possuir licenças de estabelecimento da SFDA (incluindo requisitos de licenciamento de filiais, reforçados em atualizações de requisitos de licenciamento da SFDA, como o MDS-REQ 9, Versão 2, março de 2025), e as remessas importadas são liberadas por meio de processos vinculados à SFDA, utilizando o SFDA Faseh Services System e a plataforma FASAH (Tabadul) nos pontos de entrada. Esses requisitos tendem a moldar os prazos de entrada no mercado e aumentar a documentação e a preparação do sistema de gestão da qualidade necessárias para produtos avançados de cuidados de feridas, o que eleva o valor operacional das configurações de distribuição e localização no país, alinhadas às atualizações da legislação saudita sobre dispositivos médicos (MISA, Law of Medical Devices and Supplies, julho de 2025).

Cenário Competitivo

O mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita contém uma combinação de grandes empresas globais e empresas locais cada vez mais competentes. Smith+Nephew, Mölnlycke e ConvaTec mantêm a liderança de marca por meio de P&D contínuo e expertise em conformidade com a SFDA. Suas estratégias giram em torno de acordos de montagem local que satisfazem as cotas de localização enquanto garantem a consistência da qualidade. A Mölnlycke ampliou sua participação na joint venture saudita para 60% em março de 2025, sinalizando um compromisso de longo prazo com a produção no país.

Empresas domésticas como a Arabian International Healthcare Holding (TIBBIYAH) e a Saudi Mais vencem licitações significativas da NUPCO combinando preços competitivos com entrega rápida. Essas empresas aproveitam a proximidade com as cidades industriais para minimizar os custos logísticos e responder rapidamente a pedidos de emergência. As startups focadas em curativos inteligentes bioelétricos e variantes de Terapia por Pressão Negativa em Feridas de baixo custo preenchem lacunas tecnológicas que as multinacionais negligenciam, e várias detêm patentes registradas junto à Autoridade Saudita de Propriedade Intelectual.

A atividade de aquisições concentra-se em biológicos e monitoramento digital. A aquisição da CartiHeal pela Smith+Nephew por USD 180 milhões adiciona expertise em regeneração de cartilagem que pode migrar para scaffolds de feridas crônicas. O acordo da ConvaTec com a Triad Life Sciences fortalece sua linha de biomateriais avançados. Os fornecedores agora agrupam painéis de análise que alimentam dados de imagens de feridas em motores de IA, fornecendo suporte à decisão clínica e fidelizando os clientes em assinaturas de ecossistema.

Líderes do Setor de Dispositivos de Gestão de Cuidados com Feridas na Arábia Saudita

Smith and Nephew

ConvaTec Inc.

Medtronic Plc

Coloplast

Solventum

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização e a modernização das aquisições estão criando espaços claros além das coberturas de commodity, particularmente onde os fornecedores conseguem combinar documentação em conformidade com a SFDA com fabricação ou montagem no país. O foco governamental na localização da fabricação de dispositivos médicos sob a Vision 2030, aliado ao impulso do Health Sector Transformation Program em direção à privatização, aos clusters de saúde e à expansão da e-saúde e telemedicina, apoia oportunidades para portfólios de cuidados de feridas que demonstrem resultados mensuráveis e impacto no custo do cuidado em fluxos hospitalares e domiciliares. Em fevereiro de 2026, o Ministério da Indústria e Recursos Minerais destacou o avanço dos planos para localizar a produção de equipamentos médicos de maior tecnologia, o que indica espaço para fabricantes de dispositivos de cuidados de feridas e fornecedores de componentes ampliarem a capacidade local além dos consumíveis básicos.

Uma segunda oportunidade está na aceleração do acesso ao mercado e na escalabilidade regional para empresas que se adequam à supervisão de ciclo de vida da SFDA e conseguem aproveitar arquivos técnicos globais já existentes. A SFDA exige autorização de comercialização para dispositivos em circulação e mantém caminhos estruturados de licenciamento de estabelecimentos e liberação de importação, o que pode favorecer fabricantes que otimizam modelos de representante autorizado, prontidão de rotulagem/UDI e processos pós-comercialização desde o início. Com as aquisições institucionais ainda ancoradas em compras centralizadas e cláusulas de localização em licitações, os fornecedores que combinam confiabilidade de fornecimento com base na Arábia Saudita com pacotes de evidências para terapias avançadas de feridas (incluindo NPWT e coberturas avançadas usadas em ambientes hospitalares orientados por protocolo) têm um caminho prático para uma adoção mais ampla. A gestão domiciliar de feridas habilitada por telessaúde também expande a base endereçável para sistemas portáteis e consumíveis, conforme os modelos de reembolso e serviço são desenvolvidos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Professional Medical Expertise Company (ProMedEx) assinou um acordo de joint venture com a Beijing Synapsor Artificial Intelligence Company Limited para estabelecer a BMX Sci Arabia e apoiar uma fábrica de manufatura médica de 35 milhões de SAR para produtos médicos de uso único. O acordo apoia a localização do fornecimento saudita e adiciona capacidade doméstica relevante para consumíveis descartáveis usados em fluxos de cuidados hospitalares, incluindo a gestão de feridas.

- Março de 2025: A Molnlycke Health Care ampliou sua participação de 33,3% para 60%, tornando-se acionista majoritária da Tamer Molnlycke Care. O aumento do controle sobre uma plataforma de fabricação e distribuição local fortalece a disponibilidade no país de produtos de cuidados de feridas e melhora a capacidade de resposta aos requisitos de aquisição institucional.

- Novembro de 2024: O creme tópico Bonvadis recebeu aprovação da Autorização de Comercialização de Dispositivos Médicos para todas as indicações de feridas em toda a Arábia Saudita. A autorização ampliou o acesso comercial sob a supervisão da SFDA e destaca o papel central das aprovações MDMA na expansão das ofertas de cuidados de feridas em nível nacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas de dispositivos usados para prevenir, tratar e gerenciar feridas na Arábia Saudita, tanto em cuidados hospitalares quanto ambulatoriais. Inclui itens como coberturas para feridas, sistemas de terapia por pressão negativa e ferramentas de fechamento de feridas usadas para feridas agudas e crônicas.

Exclusões de escopo: excluímos produtos que são puramente farmacêuticos para apoio à cicatrização, kits cosméticos de redução de cicatrizes e ferramentas de imagem apenas para diagnóstico.

Visão geral da segmentação

- Por Produto

- Cuidados com Feridas

- Curativos

- Curativos Tradicionais de Gaze e Fita

- Curativos Avançados

- Dispositivos de Cuidados com Feridas

- Terapia por Pressão Negativa em Feridas

- Sistemas de Oxigênio e Hiperbáricos

- Dispositivos de Estimulação Elétrica

- Outros Dispositivos de Cuidados com Feridas

- Agentes Tópicos

- Outros Produtos de Cuidados com Feridas

- Curativos

- Fechamento de Feridas

- Suturas

- Grampeadores Cirúrgicos

- Adesivos Teciduais, Tiras, Selantes e Colas

- Cuidados com Feridas

- Por Tipo de Ferida

- Feridas Crônicas

- Úlcera do Pé Diabético

- Úlcera por Pressão

- Úlcera Venosa da Perna

- Outras Feridas Crônicas

- Feridas Agudas

- Feridas Cirúrgicas/Traumáticas

- Queimaduras

- Outras Feridas Agudas

- Feridas Crônicas

- Por Usuário Final

- Hospitais e Clínicas Especializadas em Feridas

- Instalações de Cuidados de Longa Duração

- Ambientes de Saúde Domiciliar

- Por Modo de Compra

- Aquisição Institucional

- Canal de Varejo / Venda Livre

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada primeiro para mapear o que efetivamente é adquirido como dispositivo de cuidados de feridas na Arábia Saudita, antes que qualquer número fosse construído. Fontes públicas foram revisadas para captar sinais de demanda e contexto de utilização, como publicações do Ministério da Saúde saudita, orientações da Saudi Food and Drug Authority e indícios de registro de dispositivos, tabelas demográficas da General Authority for Statistics, perfis de saúde nacionais da Organização Mundial da Saúde e literatura clínica revisada por pares sobre prevalência de feridas e úlceras do pé diabético.

Em seguida, utilizamos material secundário para ancorar suposições que são difíceis de visualizar em um único lugar, como a expansão da capacidade hospitalar, os volumes de procedimentos e as mudanças em direção aos cuidados domiciliares. Isso incluiu relatórios anuais de empresas e apresentações a investidores, coberturas de imprensa reputadas, sites de associações e o uso seletivo de assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, buscas de patentes e verificações no nível de remessas de importação e exportação para perceber a direção do fluxo de fornecimento. As fontes documentais citadas acima são ilustrativas e não exaustivas, e outras referências públicas e pagas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário então se concentrou em validar o que é contabilizado como receita de dispositivos, e como o comportamento de compra difere entre grandes hospitais, clínicas especializadas em feridas e canais orientados para cuidados domiciliares. Conversamos com uma combinação de partes interessadas clínicas, equipes de aquisição e cadeia de suprimentos, distribuidores e consultores de mercado locais, o que ajudou a fechar lacunas de informação e testar as suposições provenientes das descobertas da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 39% | |

| Empresas menores: 19% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual o conjunto de feridas tratadas na Arábia Saudita é reconstruído por ambiente de cuidado e, em seguida, convertido em demanda de dispositivos usando lógica de penetração e substituição. Para este mercado, ligamos os fatores de feridas crônicas (incluindo úlceras relacionadas ao diabetes), volumes cirúrgicos, incidência de trauma e capacidade de leitos hospitalares às taxas de uso esperadas para coberturas, dispositivos de terapia e produtos de fechamento, que são então convertidos em valor usando faixas de preço típicas e mudanças realistas de mix.

Após a formação do primeiro total, utilizamos aproximações seletivas bottom-up para mantê-lo prático, como consolidações amostradas das participações de receita de fornecedores e distribuidores, verificações de canal sobre aquisições hospitalares orientadas por licitação e uma verificação cruzada de volume vezes preço médio de venda para sistemas de terapia de maior valor. Quando uma visão bottom-up estava incompleta, as lacunas foram tratadas expandindo padrões observados em instalações para o nível nacional, usando contagens de hospitais e ponderação de fluxo de cuidados, seguidas de outra rodada de validação por entrevistas.

Para a previsão, foi aplicada uma análise de cenários em torno de uma linha de tendência central, pois o uso é sensível a mudanças de política e de prestação de cuidados. Insumos como a expansão do reembolso, iniciativas de localização, adoção de terapia por pressão negativa, movimento em direção a coberturas avançadas e crescimento dos cuidados domiciliares foram testados sob estresse com opiniões de especialistas, e a trajetória final foi mantida suave, a menos que um gatilho de mercado claro apoiasse uma mudança abrupta.

Validação de dados e ciclo de atualização

A validação foi feita por meio da triangulação do modelo com sinais independentes, seguida de verificações de anomalias antes da aprovação final. Comparamos o consumo implícito por paciente e por procedimento com as expectativas da prática clínica, revisamos os movimentos de preço e mix quanto à consistência interna, e sinalizamos quaisquer mudanças abruptas que não se alinhassem aos ciclos de aquisição ou às mudanças de política conhecidas.

Antes do lançamento, as estimativas passam por uma revisão multi-analista, e os respondentes são recontatados quando uma suposição-chave se altera ou quando uma variação é demasiadamente grande para ser explicada com evidências. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma verificação final de atualidade é concluída imediatamente antes da entrega, para que os clientes recebam a visão mais atual.

Estimativa da Mordor Intelligence para o mercado de dispositivos de gestão de cuidados de feridas na Arábia Saudita em comparação com outras estimativas publicadas

Os valores de mercado publicados para dispositivos de cuidados de feridas podem diferir entre fontes porque a cesta de produtos nem sempre é a mesma e as suposições de uso variam de acordo com o ambiente de cuidado. Lacunas também surgem quando algumas estimativas adotam um cenário mais conservador ou mais agressivo, e quando o momento cambial e a progressão de preços locais são aplicados de forma diferente.

A principal lacuna decorre de saber se coberturas e ferramentas de fechamento de feridas são contabilizadas junto com dispositivos de terapia, sendo que a Mordor Intelligence inclui a cesta completa de dispositivos de gestão de cuidados de feridas (não apenas sistemas de terapia de feridas) e, em seguida, verifica cruzadamente a demanda usando volumes de feridas tratadas por ambiente, em vez de depender de um total de categoria de fornecedor estreito.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 230,51 milhões de USD (2025) | |

| Editora de Setor A | 225,40 milhões de USD (2025) | Provavelmente aplica uma divisão diferente entre hospitais, cuidados de longa duração e cuidados domiciliares, o que pode alterar o mix de produtos de 2025 e o preço médio implícito, mesmo quando o país e o ano coincidem. |

| Empresa de Pesquisa B | 92,40 milhões de USD (2025) | Parece se concentrar nas categorias de dispositivos de terapia de gestão de feridas (como NPWT e compressão) e não captura o maior pool de receita de coberturas e fechamento, o que reduz o total. |

Ao observar a tabela, a maior parte da variação é explicada primeiramente pela seleção de escopo e, depois, por como o uso é traduzido em valor por meio do mix e da precificação. Quando os dispositivos incluídos são claramente definidos e verificados em relação aos sinais de demanda no nível do ambiente de cuidado, o total do mercado permanece mais fácil de reproduzir e atualizar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de gestão de cuidados com feridas na Arábia Saudita?

O mercado está em USD 241,3 milhões em 2026 e prevê-se que atinja USD 303,33 milhões até 2031.

Qual categoria de produto lidera o mercado?

Os produtos de Cuidados com Feridas lideram com 63,92% de participação de mercado, impulsionados por curativos avançados e pela adoção obrigatória de Terapia por Pressão Negativa em Feridas.

Por que os ambientes de saúde domiciliar estão crescendo tão rapidamente?

A expansão da telemedicina e a cobertura de seguros para dispositivos portáteis impulsionam o segmento de saúde domiciliar a um CAGR de 5,58%.

Como a Visão 2030 influencia o crescimento do mercado?

A Visão 2030 financia a expansão hospitalar, determina terapias avançadas e apoia a fabricação local, todos os quais elevam a demanda por dispositivos.

Qual restrição mais afeta a adoção de dispositivos avançados?

Os altos custos iniciais e as lacunas de reembolso para Terapia por Pressão Negativa em Feridas ambulatorial dificultam a adoção rápida, especialmente em instalações rurais.

Quais regiões apresentam o maior potencial de crescimento?

As províncias Norte e Sul registram crescimento acima da média devido à implantação de telessaúde e à penetração de clínicas móveis, apesar dos volumes atuais menores.

Página atualizada pela última vez em: