Tamanho e Participação do Mercado Europeu de Shampoo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Shampoo por Mordor Intelligence

O tamanho do mercado europeu de shampoo em 2026 é estimado em USD 8,24 bilhões, crescendo a partir do valor de 2025 de USD 7,89 bilhões, com projeções para 2031 apontando USD 10,27 bilhões, crescendo a um CAGR de 4,49% no período 2026-2031. Dentro dessa expansão, a Alemanha contribui com a maior participação em nível nacional, enquanto a Polônia registra o ritmo mais acelerado, ressaltando como o envelhecimento demográfico, a premiumização e leis mais rígidas de segurança de produtos estão remodelando os portfólios de produtos. As ofertas especializadas, mais notavelmente os formatos naturais, orgânicos e medicados, superam as formulações de massa, favorecidas por indicações de salões, alegações de economia de água e validação dermatológica. O enrijecimento das normas sobre microplásticos, siloxanos e fornecimento sustentável eleva os custos de conformidade, mas, simultaneamente, favorece marcas bem capitalizadas que conseguem reformular rapidamente. A dinâmica do varejo está se bifurcando: os supermercados sustentam o volume, enquanto os canais online liderados pelo comércio social capturam crescimento incremental à medida que embalagens refil e sabonetes sólidos migram facilmente para o comércio eletrónico.

Principais Conclusões do Relatório

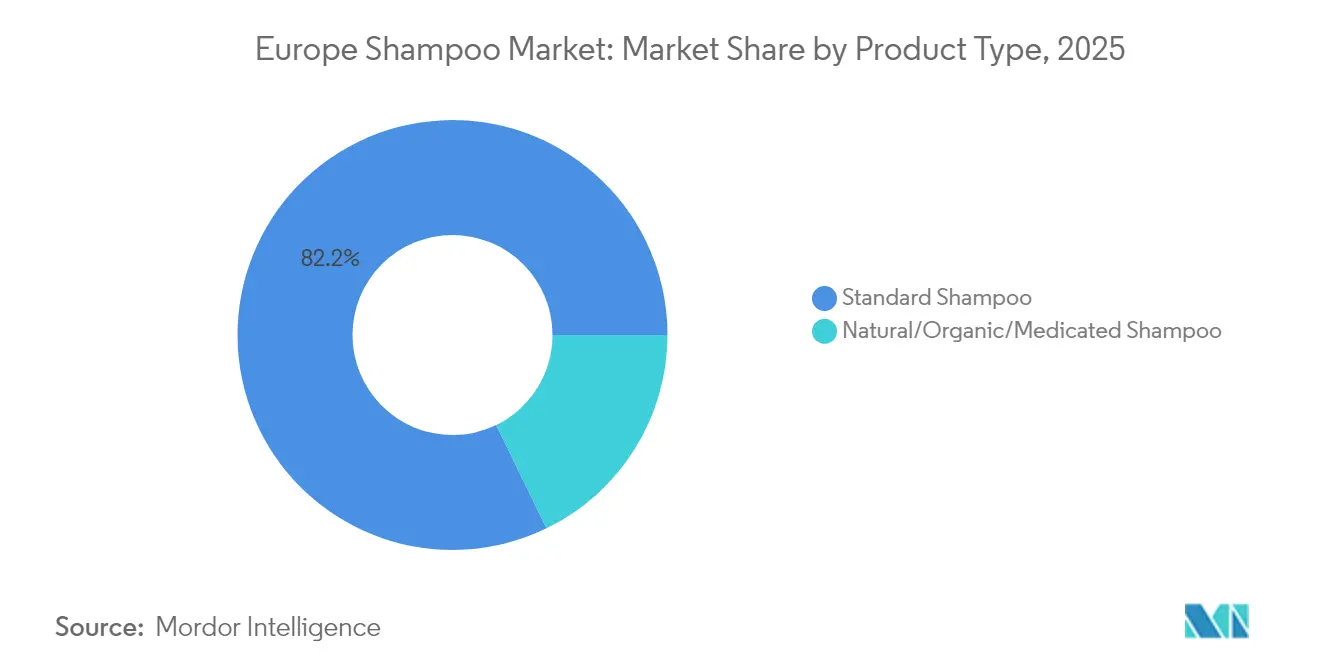

- Por tipo de produto, o shampoo padrão detinha 82,20% da participação do mercado europeu de shampoo em 2025, enquanto as variantes naturais, orgânicas e medicadas avançam a um CAGR de 6,26% até 2031.

- Por preocupação capilar, os produtos de uso geral/multipropósito retinham 62,65% da participação do tamanho do mercado europeu de shampoo em 2025; fórmulas de finalidade específica, como soluções anticaspa e volumizadoras, estão acelerando a um CAGR de 5,78% até 2031.

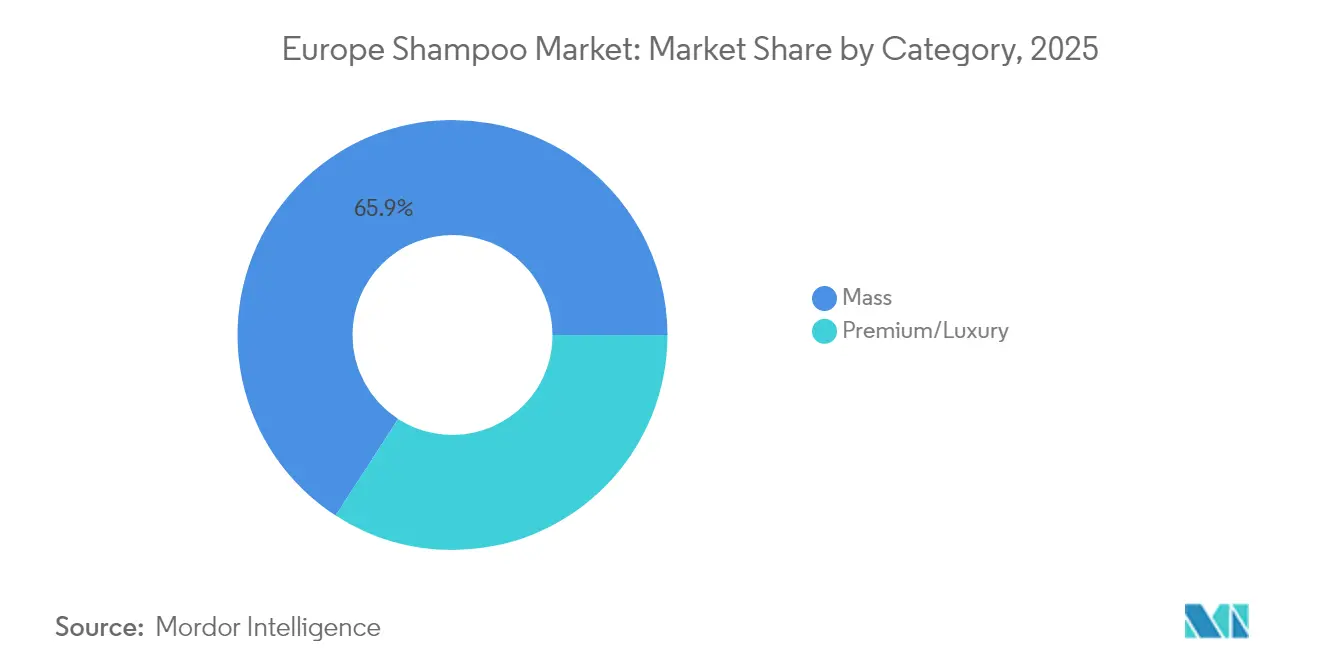

- Por categoria, o segmento de massa capturou 65,85% da participação de receita em 2025, enquanto as linhas premium e de luxo têm previsão de crescer a um CAGR de 5,92%, o mais rápido entre todas as faixas de preço.

- Por canal de distribuição, supermercados e hipermercados controlavam 36,15% das vendas de 2025, mas o varejo online tem previsão de registar um CAGR de 5,87%, o mais forte entre os canais.

- Por país, a Alemanha representou 22,95% da participação de mercado em 2025; a Polônia tem projeção de crescer a um CAGR mais acelerado de 6,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Shampoo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco na saúde do couro cabeludo e dos cabelos, impulsionando a demanda por shampoos especializados e medicados | +0.8% | Alemanha, França, Reino Unido, países nórdicos; expansão para Polônia e Espanha | Médio prazo (2 a 4 anos) |

| Forte mudança do consumidor para formulações naturais, orgânicas, sem sulfato e "clean" | +1.2% | Alemanha, França, Países Baixos, Bélgica, Suécia; acelerando na Polônia e na Itália | Curto prazo (≤ 2 anos) |

| Premiumização e produtos inspirados em salões aumentando o gasto médio por consumidor | +0.9% | Alemanha, Reino Unido, França, Benelux; emergindo na Polônia e na Espanha | Médio prazo (2 a 4 anos) |

| Envelhecimento da população e aumento da incidência de queda de cabelo e problemas de couro cabeludo impulsionando as linhas medicadas | +0.7% | Alemanha, Itália, França, Espanha, Suécia; pressão demográfica em toda a UE27 | Longo prazo (≥ 4 anos) |

| Aumento do número de salões e barbearias apoiando as vendas de shampoo profissional e no varejo | +0.5% | Polônia, Alemanha, França, Reino Unido, Países Baixos; clusters urbanos na Espanha e na Itália | Médio prazo (2 a 4 anos) |

| Preferência por embalagens sustentáveis, com baixo desperdício e recicláveis ou recarregáveis | +0.6% | Alemanha, França, Países Baixos, Suécia, Bélgica; pressão regulatória em toda a Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco na saúde do couro cabeludo e dos cabelos, impulsionando a demanda por shampoos especializados e medicados

A crescente conscientização dos consumidores sobre a saúde do couro cabeludo e dos cabelos está cada vez mais a impulsionar a demanda por shampoos especializados e medicados na Europa. Os consumidores estão migrando de produtos básicos de limpeza para formulações que tratam preocupações específicas, como caspa, queda de cabelo, couro cabeludo oleoso e sensível. De acordo com um relatório de 2023 do Instituto Nacional de Saúde, a queda de cabelo em homens europeus pode começar tão cedo quanto na puberdade, com uma prevalência ao longo da vida estimada em aproximadamente 80% [1]Fonte: Centro Nacional de Informações sobre Biotecnologia, "Queda de cabelo de padrão masculino: Identificação abrangente dos genes associados como base para compreender a fisiopatologia", pmc.ncbi.nlm.nih.gov . Os crescentes níveis de poluição, o estresse e os hábitos frequentes de modelagem intensificaram os problemas relacionados ao couro cabeludo, fortalecendo ainda mais a demanda por soluções funcionais. Shampoos recomendados por dermatologistas e testados clinicamente estão ganhando força devido à sua eficácia percebida. As marcas estão investindo em pesquisa para incorporar ingredientes ativos como biotina, piritionato de zinco, ácido salicílico e botânicos naturais para benefícios específicos. A tendência está alinhada com movimentos holísticos de beleza e bem-estar que enfatizam o cuidado de longo prazo do couro cabeludo. Os segmentos de cuidados masculinos e cabelos envelhecidos estão gerando novas oportunidades de crescimento. No geral, o foco na saúde do couro cabeludo e dos cabelos está remodelando o panorama do mercado europeu de shampoo em direção a inovações terapêuticas e de resolução de problemas.

Forte mudança do consumidor para formulações naturais, orgânicas, sem sulfato e "clean"

Na Europa, verifica-se uma mudança forte e crescente dos consumidores para formulações de shampoo naturais, orgânicas, sem sulfato e "clean", impulsionada pelo aumento da conscientização sobre segurança dos produtos, transparência de ingredientes e sustentabilidade. Os consumidores preferem cada vez mais shampoos elaborados com ingredientes suaves de origem vegetal, como aloe vera, óleo de coco e árvore-do-chá, que nutrem os cabelos e o couro cabeludo sem produtos químicos agressivos. As certificações veganas e cruelty-free acrescentam maior apelo, especialmente entre os compradores éticos e ambientalmente conscientes. Os retalhistas estão a expandir as suas ofertas online e offline, apoiados pelo marketing de influenciadores e pela educação do consumidor sobre beleza limpa. De acordo com uma pesquisa do Ministério dos Negócios Estrangeiros do CBI, espera-se que os produtos com rótulo limpo representem mais de 70% dos portfólios de produtos em 2025 e 2026, subindo de 52% em 2021 [2]Fonte: Ministério dos Negócios Estrangeiros do CBI, "Quais tendências oferecem oportunidades", cbi.eu, sublinhando a crescente priorização das gamas de produtos naturais e limpos. Esta preferência do consumidor está a remodelar o mercado de shampoos para inovações de marcas mais sustentáveis, conscientes da saúde e transparentes. Em última análise, o foco em formulações naturais e limpas continua a impulsionar o desenvolvimento de novos produtos e a expansão do mercado em todo o setor de cuidados pessoais europeu.

Premiumização e produtos inspirados em salões aumentando o gasto médio por consumidor

O mercado europeu de shampoo está a testemunhar uma robusta premiumização, à medida que os consumidores gravitam para produtos de alta qualidade inspirados em salões que prometem desempenho superior e experiências de luxo. Esta tendência eleva o gasto médio por consumidor através de formulações avançadas que incluem ingredientes como óleo de argan, queratina e ácido hialurónico, juntamente com embalagens elegantes e eficácia de nível profissional. Um inquérito de 2023 da Professional Beauty destacou a dimensão desta mudança, revelando que os consumidores do Reino Unido gastam em média GBP 4.600 anualmente em produtos relacionados ao bem-estar, incluindo shampoos, refletindo uma integração mais profunda nas rotinas de autocuidado [3]Fonte: Professional Beauty, "Os britânicos gastam mais de £4,5 mil em autocuidado anualmente", professionalbeauty.co.uk . As soluções personalizadas para preocupações como reparação de danos e aumento de volume justificam ainda mais preços mais elevados, atraindo demografias abastadas. O comércio eletrónico e os modelos de subscrição de marcas premium diretas ao consumidor fomentam a fidelização e os gastos recorrentes. No geral, este impulsionador está a propulsionar o crescimento do valor de mercado, com os segmentos premium a superar as opções de mercado de massa em toda a Europa.

Envelhecimento da população e aumento da incidência de queda de cabelo e problemas de couro cabeludo impulsionando as linhas medicadas

O envelhecimento da população na Europa, aliado a uma crescente incidência de queda de cabelo e problemas de couro cabeludo, está a impulsionar significativamente a demanda por linhas de shampoo medicado. O afinamento e a queda de cabelo relacionados à idade são cada vez mais comuns devido ao aumento da esperança de vida e às mudanças demográficas, com mais de 21,6% da população da UE com 65 anos ou mais. A calvície de padrão masculino afeta cerca de 40% dos homens por volta dos trinta e poucos anos, e as preocupações com a queda de cabelo estendem-se às mulheres, muitas das quais experienciam afinamento com a idade ou devido a condições como a Síndrome dos Ovários Policísticos (SOP). Esta prevalência crescente está a alimentar a demanda por produtos de shampoo especializados formulados para tratar a saúde do couro cabeludo, fortalecer os folículos capilares e reduzir a queda de cabelo. As inovações em ingredientes ativos e formulações clinicamente comprovadas estão a atrair consumidores mais velhos em busca de soluções terapêuticas eficazes. Os intervenientes do mercado estão a expandir os portfólios de cuidados capilares medicados e direcionados para satisfazer esta tendência demográfica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações cosméticas e químicas rigorosas da UE elevando os custos de formulação e conformidade | -0.9% | Em toda a UE27; mais acentuado na Alemanha, França, Países Baixos e Suécia (alta fiscalização) | Curto prazo (≤ 2 anos) |

| Saturação do mercado e intensa concorrência entre marcas globais, locais e de marca própria | -0.7% | Alemanha, Reino Unido, França, Itália, Espanha; mercados maduros com espaço limitado em prateleira | Médio prazo (2 a 4 anos) |

| Custos voláteis de matérias-primas e embalagens pressionando as margens dos fabricantes | -0.6% | Em toda a UE27; dependências da cadeia de fornecimento em óleo de palma, oleoquímicos, PET | Curto prazo (≤ 2 anos) |

| Consumidores sensíveis ao preço em alguns mercados limitando o crescimento do segmento premium | -0.4% | Sul da Europa (Itália, Espanha, Grécia), Leste da Europa (Polônia, Roménia, Bulgária) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações cosméticas e químicas rigorosas da UE elevando os custos de formulação e conformidade

As rigorosas regulamentações cosméticas e químicas da UE estão a elevar os custos de formulação e conformidade para os fabricantes de shampoo, atuando como uma restrição do mercado na Europa. O Regulamento Cosmético da UE (CE n.º 1223/2009) e as suas atualizações recentes, incluindo o Regulamento Omnibus VII (UE 2025/877), introduzem novas proibições e restrições a substâncias consideradas carcinogénicas, mutagénicas ou tóxicas para a reprodução (CMR), alargando a lista de ingredientes proibidos a partir de setembro de 2025. Estas alterações regulamentares exigem reformulação urgente, avaliações toxicológicas atualizadas e uma gestão rigorosa dos fornecedores para garantir a pureza e a conformidade dos ingredientes. Os fabricantes também devem rever os rótulos para refletir com precisão as informações sobre alergénios e segurança. A crescente exigência de transparência e a adesão às normas de sustentabilidade e segurança complicam ainda mais o desenvolvimento de produtos e a gestão da cadeia de fornecimento. Consequentemente, estas regulamentações rigorosas elevam os custos de produção, limitam as opções de ingredientes e podem atrasar o lançamento de novos produtos, restringindo coletivamente o crescimento do mercado e a inovação no setor europeu de shampoo.

Saturação do mercado e intensa concorrência entre marcas globais, locais e de marca própria

O mercado é caracterizado por uma intensa concorrência entre grandes empresas multinacionais globais, marcas locais e produtos de marca própria. Os principais intervenientes como L'Oréal SA, Procter & Gamble, Unilever PLC, Kao Corporation e outros detêm uma presença dominante, alavancando extensas redes de distribuição e estratégias de marketing agressivas para manter a liderança de mercado. Simultaneamente, as marcas locais e de nicho competem focando-se nas preferências regionais e em ofertas de produtos naturais ou orgânicos, criando um panorama fragmentado e altamente competitivo. As marcas próprias de cadeias de supermercados desafiam cada vez mais as marcas premium através de alternativas de preço mais baixo, intensificando a concorrência de preços. Esta saturação resulta em espaço limitado em prateleira e maior pressão sobre a inovação e a diferenciação. Os intervenientes do mercado recorrem frequentemente a fusões, aquisições e parcerias para consolidar as suas posições, mas estas estratégias também evidenciam os desafios de penetração no mercado para os novos entrantes. No geral, a natureza saturada e a rivalidade feroz no mercado atuam como restrições significativas ao crescimento e à rentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formulações Padrão Sustentam o Volume, Produtos Naturais Capturam o Crescimento

O segmento de shampoo padrão dominou o mercado europeu de shampoo em 2025, detendo uma expressiva participação de mercado de 82,20%. Esta forte posição de mercado pode ser atribuída a hábitos de consumo enraizados que favorecem produtos familiares e acessíveis disponíveis a preços competitivos. Os shampoos padrão beneficiam da sua ampla disponibilidade, especialmente através de supermercados e hipermercados, que são os principais canais de distribuição. A sua acessibilidade de preço e eficácia comprovada tornam-nos um produto essencial na maioria dos lares da região. Além disso, a presença consistente destes shampoos nas prateleiras das lojas reforça a confiança dos consumidores e a fidelização à marca. Apesar do crescente interesse em alternativas, os shampoos convencionais continuam a ser a espinha dorsal do portfólio de produtos de muitas marcas líderes.

Por outro lado, o segmento de shampoo natural, orgânico e medicado é reconhecido como a categoria de crescimento mais rápido no mercado europeu, expandindo-se a um CAGR de 6,26% até 2031. O crescimento é principalmente impulsionado pelo aumento da conscientização dos consumidores sobre os benefícios associados aos produtos de "beleza limpa" e pela recomendação dessas formulações por dermatologistas. Este segmento apela a consumidores preocupados com a saúde que priorizam a transparência dos ingredientes e procuram shampoos sem produtos químicos agressivos. Além disso, as tendências de premiumização e sustentabilidade, incluindo embalagens ecológicas e ingredientes de origem ética, estão a impulsionar a demanda neste espaço. As marcas que investem em inovação neste segmento observam um forte envolvimento e fidelização dos consumidores, particularmente entre as demografias mais jovens.

Por Preocupação Capilar: Tratamentos de Finalidade Específica Superam os Produtos Multipropósito

O segmento de shampoo de uso geral ou multipropósito detinha a maior participação do mercado europeu de shampoo em 2025, capturando 62,65% do mercado. Este segmento serve as necessidades de limpeza diária de uma ampla demografia, tornando-o um produto essencial em muitos lares. Os consumidores dependem destes shampoos pela sua versatilidade e eficácia no cuidado capilar rotineiro. A ampla disponibilidade destes produtos em múltiplos canais de venda melhora a sua acessibilidade e apelo. Adicionalmente, a familiaridade e a confiança nos shampoos de uso geral contribuem para a sua posição dominante no mercado. O seu preço competitivo consolida-os ainda mais como a escolha preferencial da maioria dos consumidores da região.

Inversamente, o segmento de shampoo de finalidade específica, que inclui fórmulas anticaspa, volumizadoras, fortalecedoras e de recrescimento capilar, é o de crescimento mais rápido, expandindo-se a uma taxa de crescimento anual composta de 5,78% até 2031. Este crescimento é impulsionado pelo aumento da demanda dos consumidores por soluções de cuidado capilar específicas respaldadas por evidências clínicas. As campanhas de conscientização lideradas por influenciadores também desempenham um papel significativo na educação dos consumidores sobre os benefícios destes shampoos especializados. À medida que os consumidores se tornam mais criteriosos sobre as suas necessidades capilares, os produtos que abordam preocupações específicas ganham protagonismo. A combinação de validação científica e esforços de marketing intensos sustenta o crescimento contínuo neste segmento. Consequentemente, os shampoos de finalidade específica estão a criar um nicho crescente no panorama do mercado europeu de shampoo.

Por Categoria: Domínio da Massa Persiste, Premium Ganha Tração

Os shampoos da categoria de massa comandaram uma participação dominante de 65,85% do mercado europeu de shampoo em 2025. Esta liderança decorre da sua ênfase na acessibilidade através dos principais canais de distribuição, como supermercados, hipermercados e drogarias. Estes pontos de venda priorizam estratégias de preços promocionais que apelam a consumidores sensíveis ao custo em demografias diversas. A força do segmento reside na sua ampla disponibilidade, garantindo que satisfaz as necessidades diárias de cuidado capilar da maioria. A fidelização à marca é reforçada pela presença consistente em prateleira e campanhas de marketing orientadas para o valor. No geral, os shampoos de massa continuam a ser a pedra angular do mercado devido à sua acessibilidade de preço e amplo alcance.

Em contrapartida, as linhas de shampoo premium e de luxo representam o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 5,92% até 2031. Os consumidores abastados estão cada vez mais a optar por estes produtos, atraídos por tecnologias avançadas inspiradas em salões que oferecem desempenho superior. Características como embalagens recarregáveis alinham-se com a crescente demanda por sustentabilidade e preferências ecológicas. Este crescimento reflete uma tendência mais ampla de premiumização entre famílias de rendimentos mais elevados que procuram experiências de cuidado capilar personalizadas. A inovação em formulações, como extratos naturais e soluções personalizadas, acelera ainda mais a adoção. Como resultado, os shampoos de luxo estão a ganhar terreno de forma constante num mercado que se desloca para a qualidade em detrimento da quantidade.

Por Canal de Distribuição: Supermercados Sustentam o Volume, Online Cresce Rapidamente

Em 2025, os supermercados e hipermercados asseguraram a maior participação de distribuição no mercado europeu de shampoo, com 36,15%. Estes canais prosperam com o elevado fluxo de clientes de compradores quotidianos que procuram conveniência e soluções num único local. A intensidade promocional, incluindo descontos frequentes e ofertas em pacote, impulsiona as compras por impulso e as vendas por volume. A penetração de marcas próprias reforça ainda mais o seu domínio ao oferecer alternativas acessíveis que se alinham com consumidores conscientes do orçamento. A sua infraestrutura estabelecida garante uma ampla cobertura geográfica nas áreas urbanas e suburbanas. Como resultado, estes pontos de venda continuam a ser a principal âncora de volume de shampoo na região.

Entretanto, as lojas de varejo online representam o segmento de distribuição de crescimento mais rápido, com projeção de expansão a um CAGR de 5,87% até 2031. Este crescimento reflete o aumento da adoção do comércio eletrónico entre consumidores digitalmente experientes que priorizam a entrega ao domicílio e as recomendações personalizadas. As plataformas oferecem uma vasta variedade de produtos, incluindo marcas de nicho indisponíveis em lojas físicas. Os preços competitivos, os modelos de subscrição e os programas de fidelização melhoram a retenção de clientes e as compras repetidas. A mudança é acelerada por aplicações de compras móveis e integração perfeita com influenciadores de redes sociais. Em última análise, os canais online estão a remodelar a dinâmica de distribuição com uma escalabilidade incomparável e targeting baseado em dados.

Análise Geográfica

A Alemanha comandou a maior participação do mercado europeu de shampoo em 2025, detendo 22,95% do total. Este domínio está ancorado na madura infraestrutura de retalho do país, que inclui extensas redes de supermercados, hipermercados e lojas especializadas. Os consumidores alemães exibem uma forte fidelização à marca e preferência por produtos de alta qualidade e cientificamente validados de intervenientes líderes como a Schwarzkopf e a L'Oréal. Os elevados rendimentos disponíveis da nação sustentam uma demanda consistente nos segmentos de massa e premium. Os padrões regulatórios garantem a segurança e a inovação dos produtos, consolidando ainda mais a liderança no mercado. No geral, o ecossistema estabelecido da Alemanha torna-a a pedra angular do panorama regional de shampoo.

A Polônia emergiu como o país de crescimento mais rápido no mercado europeu de shampoo, com projeção de expansão a um CAGR de 6,66% até 2031. Este rápido crescimento decorre do aumento dos rendimentos disponíveis de uma classe média em expansão, permitindo maior gasto em cuidados pessoais. O aumento da densidade de salões atende a uma maior conscientização sobre cuidados de beleza e à demanda por serviços profissionais. As mudanças demográficas, incluindo a urbanização e uma população jovem, impulsionam a adoção de diversas variantes de shampoo. A penetração do comércio eletrónico e os formatos modernos de retalho aceleram a acessibilidade dos produtos nos centros urbanos emergentes. Como resultado, a Polônia está posicionada para remodelar significativamente a dinâmica competitiva do mercado.

Outros países-chave como o Reino Unido, Espanha, Itália e França também desempenham papéis vitais no mercado europeu de shampoo. O Reino Unido mantém uma posição forte através dos seus sofisticados canais de comércio eletrónico e do foco dos consumidores em formulações naturais. A Espanha beneficia da demanda impulsionada pelo turismo e da preferência por opções acessíveis do mercado de massa. A Itália destaca-se pelos shampoos premium e de luxo, apoiada pela sua cultura orientada para a moda e capacidades de produção. A França impulsiona a inovação com produtos inspirados em salões e tendências de sustentabilidade, apelando a compradores ecológicos. Coletivamente, estas nações contribuem com um volume substancial enquanto exibem um crescimento constante alinhado com as médias regionais.

Panorama Competitivo

O mercado europeu de shampoo exibe um panorama competitivo moderadamente fragmentado, dominado por um punhado de grandes empresas globais que alavancam a sua escala para manter o equilíbrio em meio a uma intensa rivalidade. Empresas como L'Oréal, Unilever, Procter & Gamble, Henkel e Beiersdorf detêm posições de comando através de extensos portfólios que abrangem produtos de massa, premium e especializados. Estes intervenientes beneficiam de economias de escala superiores, permitindo investimentos agressivos em investigação e desenvolvimento para inovar formulações como opções naturais, sem sulfato e sustentáveis. A sua presença global garante cadeias de fornecimento robustas resistentes a perturbações, enquanto as fusões e aquisições estratégicas com marcas locais melhoram a penetração no mercado.

Um pilar fundamental do seu domínio reside nas capacidades incomparáveis de investigação e desenvolvimento, impulsionando a diferenciação contínua de produtos adaptada às preferências dos consumidores europeus. A L'Oréal lidera com marcas como a Garnier e a Elseve, focando-se em diagnósticos capilares personalizados baseados em IA e em linhas de beleza limpa como a Source Essentielle, que enfatizam 99% de ingredientes de origem natural. A Unilever contra com a Dove e a Sunsilk, priorizando a acessibilidade de preço e a inclusividade para os segmentos de massa, enquanto se expande para embalagens recarregáveis ecológicas. A Pantene e a Head & Shoulders da Procter & Gamble destacam-se em soluções clinicamente sustentadas para caspa e reparação de danos, respaldadas por extensos dados de testes do consumidor. A Schwarzkopf da Henkel e a Nivea da Beiersdorf visam tecnologias premium inspiradas em salões, apelando a demografias abastadas que procuram efeitos volumizadores e fortalecedores.

A capacidade de distribuição consolida ainda mais a sua vantagem competitiva, com redes otimizadas que abrangem supermercados, comércio eletrónico e salões profissionais para máximo alcance. Estes grandes intervenientes alcançam alta visibilidade em prateleira através de parcerias com marcas próprias e campanhas promocionais em hipermercados de alto fluxo, que detêm participações de volume significativas. As iniciativas de sustentabilidade, como embalagens recicláveis e produção com carbono neutro, alinham-se com os mandatos verdes da UE, melhorando o valor da marca entre os millennials e a Geração Z ecológicos. Embora jogadores de nicho surjam em nichos orgânicos, a capacidade financeira e a análise de dados dos gigantes globais garantem que ditem os preços, as tendências e a evolução do mercado.

Líderes do Setor Europeu de Shampoo

The Procter & Gamble Company

Unilever PLC

L'Oréal S.A.

Kao Corporation

Beiersdorf AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Hairburst, uma marca de cuidado capilar focada na saúde, lançou a sua linha de produtos mais avançada, o Advanced+ Shampoo (GBP 25,99/350 ml) e a Advanced+ Leave-In Treatment Mask. O shampoo apresenta uma fórmula de nova geração concebida para reparar as ligações capilares danificadas e reconstruir a resistência interna, destinada a consumidores que procuram soluções intensivas de reparação.

- Maio de 2025: A Grabity, uma marca de beleza coreana especializada em soluções anticeda capilar, fez a sua estreia europeia na FOIRE DE PARIS 2025, a principal exposição de bens de consumo de França. Desenvolvida por cientistas de ponta do MIT e do Professor Haeshin Lee da KAIST, a Grabity apresentou o seu Hair Lifting Shampoo e o recém-introduzido Hair Lifting Shot. Ambos os produtos enfatizam uma ação dupla: prevenir a queda de cabelo e aumentar o volume, impulsionados pelo ingrediente à base de polifenóis, LiftMax308.

- Janeiro de 2025: A Noughty lançou o seu Care Taker Shampoo e Condicionador, agora certificados como amigáveis ao microbioma pela Kind to Biome, visando a crescente demanda por produtos que apoiam o equilíbrio microbiano natural da pele. Formulado com óleo de aveia para hidratação suavizante, prebióticos para promover bactérias benéficas e hidratantes naturais, o duo limpa o cabelo enquanto preserva a barreira cutânea contra irritação e secura.

Âmbito do Relatório do Mercado Europeu de Shampoo

A categoria de cosméticos de cuidado capilar mais popular é o shampoo, um produto básico de cuidado capilar. O shampoo é utilizado para lavar o couro cabeludo e o cabelo, eliminando o excesso de sebo, caspa, poeira ambiental e resíduos de produtos.

O mercado europeu de shampoo é segmentado por forma, funcionalidade, categoria, utilizador final, canal de distribuição e geografia. Por forma, o mercado é segmentado em Shampoo Líquido, Shampoo Seco e Barras de Shampoo. Por funcionalidade, o mercado é segmentado em anticeda capilar, anticaspa, multifuncionalidade e outras funcionalidades. Por categoria, o mercado é segmentado em convencional e sem aditivos. Por utilizador final, o mercado é segmentado em adultos e crianças. Por canais de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas especializadas, lojas de conveniência, farmácias e drogarias, lojas online e outros canais de distribuição. Por geografia, o mercado é segmentado no Reino Unido, França, Alemanha, Itália, Espanha, Rússia e restante da Europa.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (em milhões de USD).

| Shampoo Padrão |

| Shampoo Natural/Orgânico/Medicado |

| Uso Geral/Multipropósito | |

| Finalidade Específica | Anticaspa e Saúde do Couro Cabeludo |

| Volumizante e Espessante | |

| Fortalecimento e Reparação | |

| Recrescimento Capilar e Reparação Capilar |

| Massa |

| Luxo/Premium |

| Supermercados / Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Bélgica |

| Polônia |

| Suécia |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Produto | Shampoo Padrão | |

| Shampoo Natural/Orgânico/Medicado | ||

| Por Preocupação Capilar | Uso Geral/Multipropósito | |

| Finalidade Específica | Anticaspa e Saúde do Couro Cabeludo | |

| Volumizante e Espessante | ||

| Fortalecimento e Reparação | ||

| Recrescimento Capilar e Reparação Capilar | ||

| Por Categoria | Massa | |

| Luxo/Premium | ||

| Por Canal de Distribuição | Supermercados / Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Bélgica | ||

| Polônia | ||

| Suécia | ||

| Países Baixos | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

A que ritmo se espera que o mercado europeu de shampoo cresça até 2031?

Está projetado para expandir-se a um CAGR de 4,49%, atingindo USD 10,27 bilhões até 2031.

Quais formatos de produto estão a ganhar maior tração junto dos consumidores europeus?

Os shampoos naturais, orgânicos e medicados lideram o crescimento a um CAGR de 6,26%, pois as formulações limpas e as alegações de saúde do couro cabeludo têm grande ressonância.

Qual país oferece a maior oportunidade de crescimento para os fabricantes de shampoo?

A Polônia apresenta o ritmo mais rápido, com previsão de um CAGR de 6,66%, impulsionado pelo aumento dos rendimentos e por uma densa rede de salões.

Qual canal de distribuição está a expandir-se mais rapidamente para as vendas de shampoo?

O varejo online, impulsionado pelo comércio social como o TikTok Shop, está a registar um CAGR de 5,87% em toda a região.

Como estão as regulamentações de sustentabilidade a afetar as estratégias de embalagem de shampoo?

As normas da UE sobre plásticos de uso único e teor reciclado impulsionam as marcas para embalagens refil, barras sólidas e embalagens com alto teor de PCR, acelerando o investimento em ecodesign.

Página atualizada pela última vez em: