Tamanho e Quota do Mercado de Tapetes e Carpetes da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.61% CAGR |

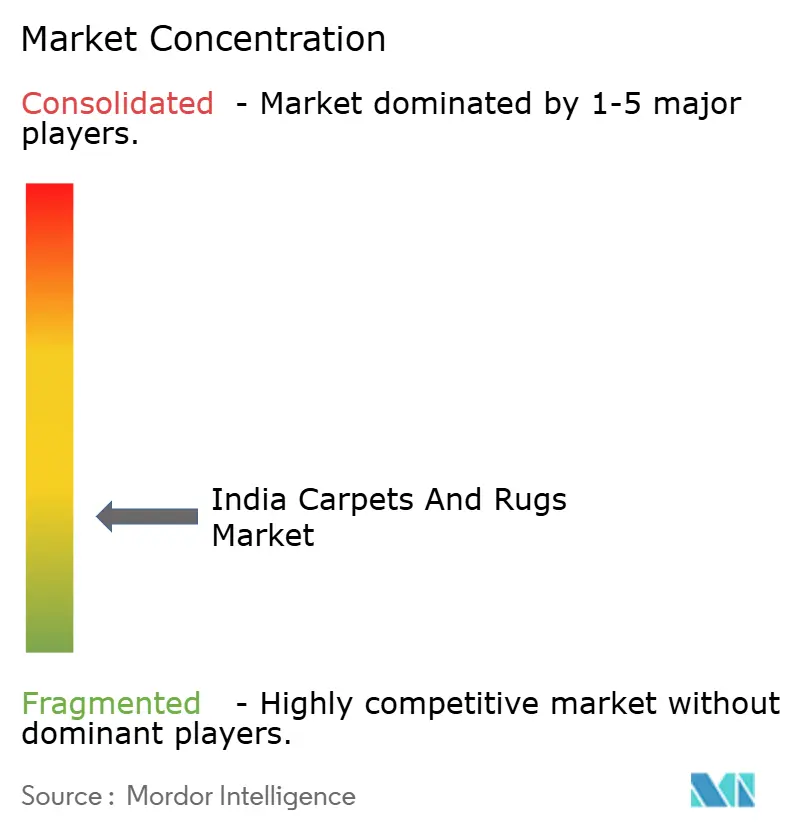

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tapetes e Carpetes da Índia por Mordor Intelligence

O tamanho do mercado de tapetes e carpetes da Índia em 2026 é estimado em USD 1,18 mil milhões, crescendo a partir do valor de 2025 de USD 1,08 mil milhões com projeções para 2031 mostrando USD 1,87 mil milhões, crescendo a uma CAGR de 9,61% entre 2026-2031. Esta trajetória robusta reflete a forte demanda doméstica, a participação de 40% do país nas exportações mundiais de tapetes feitos à mão, e os incentivos governamentais sustentados que fortalecem os clusters artesanais[1]Fonte: Fundação Indiana de Equidade de Marca, "Indústria e Exportações de Artesanato," ibef.org. A tufetagem mecanizada orientada pela tecnologia, a expansão do comércio eletrónico e as preferências de sustentabilidade orientadas para o luxo aceleram ainda mais a adoção em reformas residenciais e comerciais. Ao mesmo tempo, instrumentos de política como os parques PM MITRA e os Incentivos Vinculados à Produção reduzem as barreiras à entrada, ampliam o emprego formal e atraem compradores globais para ofertas rastreáveis e premium. Investimentos estratégicos em energia renovável, autenticação digital e formatos de ladrilhos modulares posicionam os fabricantes para capturar margens superiores enquanto atendem às expectativas de ESG.

Principais Conclusões do Relatório

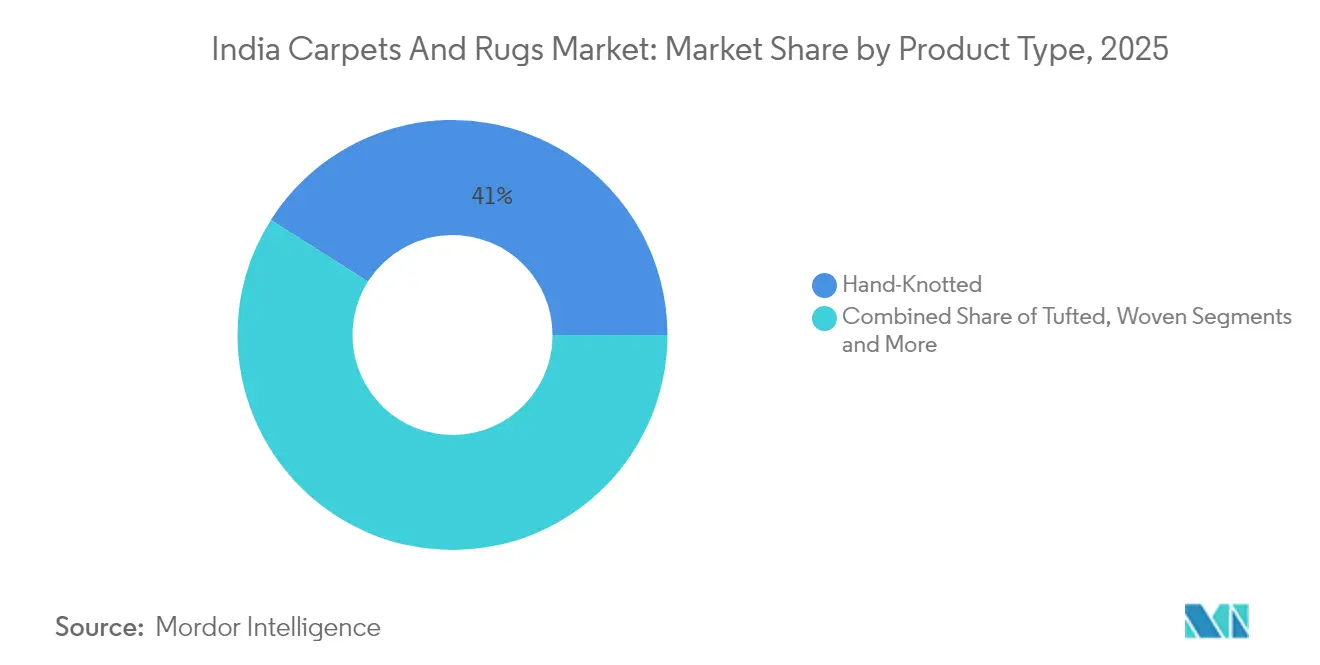

- Por tipo de produto, os tapetes nodados à mão detinham 41,02% da quota do mercado de tapetes e carpetes da Índia em 2025, enquanto os produtos tufetados por máquina têm previsão de expansão a uma CAGR de 10,98% até 2031.

- Por material, a lã comandava uma quota de 46,55% do tamanho do mercado de tapetes e carpetes da Índia em 2025, enquanto o polipropileno está projetado para crescer a uma CAGR de 10,08% até 2031.

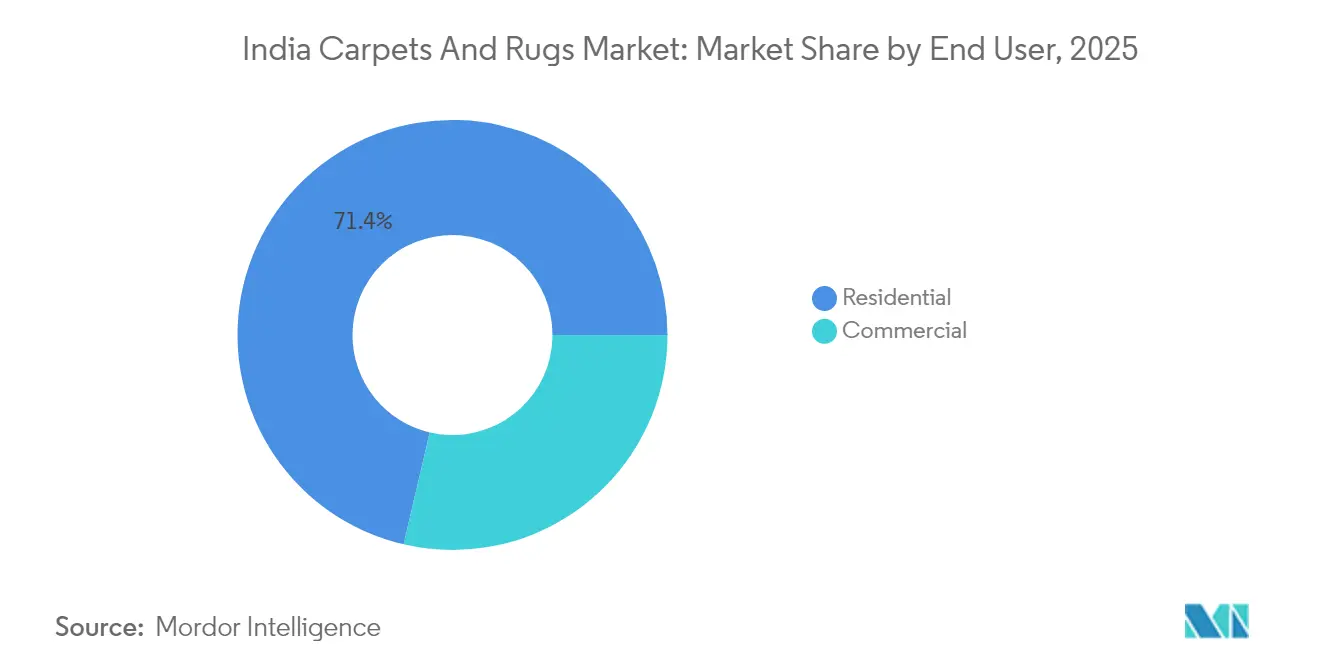

- Por utilizador final, as aplicações residenciais representavam uma quota de 71,35% em 2025, e a procura comercial está a avançar a uma CAGR de 11,76% até 2031.

- Por canal de distribuição, o varejo B2C manteve uma quota de receita de 83,92% em 2025; as vendas diretas B2B estão a crescer a uma CAGR de 9,41% entre 2026-2031.

- Por região, o Norte da Índia liderou com uma quota de 33,72% em 2025, enquanto o Oeste da Índia está a caminho de uma CAGR de 11,36% até 2031.

- O mercado de tapetes e carpetes da Índia apresenta uma fragmentação moderada; os principais players como Jaipur Rugs Company, Welspun India Ltd, Obeetee Pvt Ltd, Shaw Industries Group Inc, Surya Carpets Pvt Ltd detêm a maior quota de mercado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Tapetes e Carpetes da Índia

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) (%) Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento rápido do varejo de decoração organizado e do comércio eletrónico | +1.8% | Norte e Oeste da Índia, alcance global | Curto prazo (≤ 2 anos) |

| Incentivos governamentais e expansão de clusters têxteis | +1.5% | UP, Gujarat, Rajasthan | Médio prazo (2-4 anos) |

| Premiumização e procura por tapetes sustentáveis de fibra natural | +1.2% | Índia urbana, mercados de exportação para os EUA e UE | Médio prazo (2-4 anos) |

| Ganhos do segmento nodado à mão orientado para exportação a partir de preferências tarifárias dos EUA/UE | +1.0% | Centros do Norte, compradores globais | Longo prazo (≥ 4 anos) |

| Adoção de ladrilhos de carpete em reformas de escritórios híbridos | +0.7% | Distritos comerciais metropolitanos | Curto prazo (≤ 2 anos) |

| Boom da hospitalidade antecipando grandes projetos desportivos e do legado do G20 | +0.6% | Corredores turísticos, zonas de infraestrutura metropolitana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido do Varejo de Decoração Organizado e do Comércio Eletrónico

O programa Global Selling da Amazon por si só permitiu que 150.000 exportadores indianos enviassem mercadorias no valor de USD 13 mil milhões até 2024, com têxteis para o lar entre as principais categorias. As aplicações móveis agregam agora micro-encomendas, simplificam o aprovisionamento de fio em bruto e garantem pagamentos digitais atempados, capacitando assim mais de 2 milhões de tecelões que historicamente dependiam de intermediários de múltiplos níveis. O AIICE gerido pelo governo sublinha a participação de 8% da força de trabalho na economia criativa e destaca a inteligência digital como essencial para a sustentação das indústrias artesanais. Estas forças convergentes expandem o público efetivamente endereçável do mercado de tapetes e carpetes da Índia, comprimem os prazos de entrega e reforçam a transparência de preços que recompensa o artesanato genuíno.

Incentivos Governamentais e Expansão de Clusters Têxteis

O Orçamento da União 2025-26 aumentou as dotações para têxteis em 19% para INR 5.272 crore, reservando parques modernos, centros de I&D e missões de qualificação que apoiam diretamente a produção de tapetes[2]Fonte: Invest India, "Dotações Têxteis do Orçamento da União 2025-26," investindia.gov.in.. Sete parques PM MITRA estão previstos para gerar 300.000 empregos cada um, enquanto o regime PLI reserva mais de INR 10.000 crore para a adição de valor orientada para a exportação. O Uttar Pradesh está a acelerar os parques privados, com o Lonex Textile Park em Shamli previsto para comissionamento em dezembro de 2025 e 5.000 novos postos de trabalho. A extensão do reembolso RoSCTL mantém intacto o estatuto de exportação com taxa zero, protegendo as PME contra aumentos de custos impulsionados pela logística. Coletivamente, estes incentivos aguçam a vantagem comparativa da Índia face ao Bangladesh e ao Vietname e canalizam novo capital para os cinturões de manufactura centrais do mercado de tapetes e carpetes da Índia.

Premiumização e Procura por Tapetes Sustentáveis de Fibra Natural

Os consumidores urbanos e os compradores estrangeiros recompensam cada vez mais tapetes de baixo carbono e rastreáveis. A Welspun Living compromete-se com a neutralidade carbónica até 2030, aproveitando energia à base de biomassa e camadas de suporte recicláveis. A fibra ECOTHERM da Reliance Industries estreou-se no Bharat Tex 2024, oferecendo isolamento leve sem comprometer a capacidade de tingimento. A Mohawk Industries reporta uma redução de 36% na intensidade de gases com efeito de estufa desde 2010, apontando para ganhos ambientais em todo o setor[3]Fonte: Relatório Anual da Mohawk Industries 2024, mohawkindustries.com. As exportações de tapetes de lã atingiram USD 1,34 mil milhões no Ano Fiscal de 2024, apoiadas pelo impulso de qualidade de INR 126 crore do Programa Integrado de Desenvolvimento da Lã. Tais iniciativas permitem que os produtores imponham preços premium, diversifiquem a receita para nichos conformes com ESG e tornem o mercado de tapetes e carpetes da Índia à prova do futuro contra códigos de aprovisionamento ocidentais mais rigorosos.

O Segmento Nodado à Mão Orientado para Exportação Beneficia das Preferências Tarifárias dos EUA/UE

As exportações nodadas à mão geraram USD 1,39 mil milhões no Ano Fiscal de 2024 e ainda beneficiam de direitos favoráveis na UE, preservando a quota global de 40% da Índia. Os recentes aumentos tarifários dos EUA, no entanto, ameaçam 70% dos volumes de saída, obrigando o Conselho de Promoção de Exportações de Tapetes a fazer lobby por códigos HSN separados que protejam as SKU artesanais. O reembolso RoDTEP é agora processado em 15 dias, aliviando a liquidez dos exportadores PME. As grandes feiras comerciais B2B continuam a garantir encomendas de vários milhares de milhões de rupias e a preservar os meios de vida artesanais em Bhadohi e Mirzapur. Os certificados de autenticidade e o rastreamento baseado em QR reforçam a confiança dos compradores, sustentando os prémios de exportação e apoiando o influxo de divisas do mercado de tapetes e carpetes da Índia.

Análise do Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) (%) Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas a comprimir as margens das PME | -1.3% | Nacional, pequenos fabricantes | Curto prazo (≤ 2 anos) |

| Mudança para alternativas de revestimento rígido | -1.0% | Mercados residenciais urbanos | Médio prazo (2-4 anos) |

| Práticas laborais informais limitam o aprovisionamento conforme com ESG | -0.7% | Clusters tradicionais, compradores de exportação | Longo prazo (≥ 4 anos) |

| Regulação da escassez de água limita a capacidade de tingimento | -0.5% | Clusters de UP e Rajasthan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas a Comprimir as Margens das PME

A fibra de poliéster estável foi cotada a INR 93.000-95.000 por tonelada para novembro de 2024, stubbornly elevada face à queda do feedstock de PTA, erodindo a capacidade de repasse de custos para os exportadores. As importações de algodão mais do que duplicaram no Ano Fiscal de 2025, enquanto as fibras sintéticas ligadas ao petróleo permanecem voláteis, inflando os custos do fio. O novo Subsídio à Produção Têxtil oferece 15% de alívio, mas a adoção fica aquém nos clusters com restrições de liquidez. Os moinhos de Gujarat citam a atrito sazonal de trabalhadores e a inflação salarial como fatores de stress agravantes. A menos que as coberturas de matérias-primas amadureçam e as cooperativas de compras em escala cresçam, os inputs voláteis continuarão a arrastar as margens no mercado de tapetes e carpetes da Índia.

Mudança para Alternativas de Revestimento Rígido (Laminado, Vinil, Ladrilhos)

Os fornecedores de ladrilhos cerâmicos, vinil em tábua e laminados promovem facilidade de manutenção, estética moderna e superfícies antimicrobianas, atraindo os proprietários urbanos para longe dos revestimentos à base de fibra. A Mohawk Industries diversificou-se para além dos tapetes para registar USD 11,1 mil milhões em vendas de revestimentos de piso mais abrangentes durante 2024. A Tarkett registou uma receita de EUR 3,36 mil milhões proveniente de revestimentos flexíveis, ilustrando a escala da pressão de substituição. No entanto, os ladrilhos de carpete compensam parcialmente a ameaça ao proporcionar acústica e calor que os pisos rígidos não conseguem replicar. Estratégias de mix de produtos equilibradas ajudam os fabricantes a defender a sua quota, mas a tendência de substituição reduz o potencial de crescimento do mercado de tapetes e carpetes da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Escala Tufetada por Máquina Encontra o Património Nodado à Mão

Os tapetes nodados à mão representaram 41,02% da quota do mercado de tapetes e carpetes da Índia em 2025, refletindo raízes artesanais profundas nos clusters de Bhadohi, Mirzapur e Caxemira. Os colecionadores internacionais valorizam as suas contagens de nós complexas, permitindo que os exportadores obtenham margens premium apesar dos prazos de entrega mais longos. As linhas tufetadas por máquina, pelo contrário, têm previsão de registar uma CAGR de 10,98% até 2031, à medida que os teares automatizados aumentam a produção diária e reduzem os custos por metro quadrado. O tamanho do mercado de tapetes e carpetes da Índia atribuído às linhas tufetadas por máquina está, portanto, a expandir-se mais rapidamente do que a sua congénere artesanal, especialmente para reformas domésticas de preço médio.

A tecnologia agora une a tradição com a eficiência. O software de código talim aumentado por IA auxilia os tecelões da Caxemira no mapeamento de cores, reduzindo o retrabalho e protegendo motivos ancestrais. Os rótulos de proveniência baseados em QR tranquilizam os compradores sobre a autenticidade, reforçando o valor nodado à mão mesmo quando os formatos tufetados competem pela acessibilidade. Como resultado, os portfólios de varejo mistos — nós de lã premium ao lado de tufos sintéticos de nível básico — ajudam as marcas a cobrir os ciclos de procura enquanto alargam a pegada do mercado de tapetes e carpetes da Índia em diferentes escalões de rendimento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: O Impulso do Polipropileno Desafia a Dominância da Lã

A lã reteve 46,55% da procura de materiais em 2025, sustentada pelo forte fornecimento de tosquia da Índia e pelo total de exportações de tapetes de lã de USD 1,34 mil milhões. O Programa Integrado de Desenvolvimento da Lã financia a melhoria da tosquia, classificação e lavagem que eleva a qualidade do rendimento. Simultaneamente, os produtos de polipropileno estão previstos para uma CAGR de 10,08% até 2031, favorecidos em escritórios, corredores de hospitalidade e pátios exteriores pela resistência a manchas e menor peso. Esta combinação posiciona os sintéticos como a fatia de crescimento mais rápido do mercado de tapetes e carpetes da Índia.

As fibras de nylon e PET ocupam nichos comerciais específicos onde a intensidade do tráfego ou as exigências de humidade excedem as capacidades da lã. Inovações como a fibra ECOTHERM apresentam melhorias sintéticas que reduzem o peso em grama sem sacrificar o conforto térmico. Do lado natural, os tecidos planos de juta e sisal atendem aos consumidores de decoração conscientes do ambiente que procuram superfícies táteis e biodegradáveis. A adoção de fio reciclado permanece incipiente, mas ganha apoio político ao abrigo das iniciativas de circularidade no Bharat Tex 2025. A diversificação de materiais, portanto, torna o mercado de tapetes e carpetes da Índia à prova do futuro contra a escassez de lã bruta e as oscilações de preços sintéticos.

Por Utilizador Final: A Procura Comercial Aumenta com o Desenvolvimento de Infraestruturas

Os agregados familiares residenciais geraram 71,35% do volume de 2025, cimentando a relevância dos revestimentos de piso para o conforto e o calor visual nas habitações urbanas da Índia. O aumento do rendimento disponível, aliado ao financiamento flexível para a melhoria da habitação, sustenta este núcleo. O segmento comercial, no entanto, tem previsão de avançar a uma CAGR de 11,76%, dinamizado pelos projetos de pipeline hoteleiro, a retrofitagem de centros comerciais e as expansões de aeroportos associadas às agendas de PIB impulsionadas pelo turismo. Estas tendências alargam a diferença de quota do mercado de tapetes e carpetes da Índia entre a adoção residencial histórica e as encomendas institucionais emergentes.

As marcas de hospitalidade especificam tapetes de nylon de alta torção ou mistura de lã que resistem às rodas das bagagens e aos produtos químicos de polimento de chão. Os formatos de trabalho híbrido empurram os equipamentos corporativos para ladrilhos de carpete acústicos, aproveitando a modularidade para mudanças na proporção de secretárias. Os ambientes educacionais e de saúde seguem o exemplo, adotando revestimentos de baixo teor de COV e antimicrobianos que cumprem as normas de qualidade do ar interior. Os nichos automotivos OEM e de aviação acrescentam volume incremental através de tapetes agulhados e corredores de corredor. Em conjunto, estes casos de uso diversificam os fluxos de receita e isolam o mercado de tapetes e carpetes da Índia contra as crises cíclicas na construção habitacional.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: As Rotas Diretas para Projeto Ganham Tração

O varejo B2C tradicional — showrooms multimarca, lojas de mobiliário e boutiques em rua — ainda captou 83,92% das vendas de 2025. Os tapetes continuam a ser bens táteis; os consumidores gostam de tocar na altura das fibras e testar a mudança de cor em luz ambiente. A crescente penetração de smartphones, no entanto, impulsiona um vibrante percurso digital: as vendas diretas B2B estão a expandir-se a uma CAGR de 9,41% à medida que os fabricantes abordam arquitetos, gestores de instalações e equipas de aprovisionamento de hospitalidade online. Os e-catálogos com visualizadores de sala em realidade aumentada encurtam os ciclos de design, reduzindo os custos indiretos do projeto em toda a indústria de tapetes e carpetes da Índia.

As cadeias de melhoria do lar atendem aos renovadores que fazem-tudo-eles-próprios que procuram SKUs em stock, enquanto as franquias especializadas de revestimentos de piso fornecem serviços de costura, acabamento e medição no local para clientela de alto nível. As exposições itinerantes rurais envolvem consumidores de cidades de terceiro nível não familiarizados com o checkout online. Os fabricantes, em resposta, adotam stacks omnicanal que unificam as visualizações de inventário entre fábrica, armazém e plataformas de front-end. Tal integração reduz as desvalorizações, acelera as rotações de tesouraria e ancora a fidelidade no mercado de tapetes e carpetes da Índia.

Análise Geográfica

O Norte da Índia representou 33,72% das remessas de 2025, ancorado pelo estatuto de "Cidade do Tapete" de Bhadohi e pela densa rede de teares de Mirzapur. Os agentes de exportação concentram-se nos centros logísticos de Varanasi, ligando os lotes acabados ao ICD de Deli para as partidas de saída. Os clusters de artesanato patrocinados pelo governo e as melhorias rodoviárias consolidam ainda mais a dominância do Norte no tamanho do mercado de tapetes e carpetes da Índia.

O Oeste da Índia é o que mais rapidamente sobe, registando uma CAGR de 11,36% até 2031, impulsionado pelo feedstock petroquímico do Gujarat, pelas unidades de tecelagem integradas e pelos regimes de subsídio proativos. Surat extrude diariamente 30 milhões de metros de tecido cinzento, alimentando as plantas de tufetagem nos distritos adjacentes. A clareza política sobre as tarifas de energia e a aquisição de terrenos acelera os planos de expansão, colocando nova capacidade online que supre as lacunas de oferta para compradores domésticos e de exportação.

Os moinhos do Sul no Tamil Nadu e em Telangana suportam tapetes de fibra mista e beneficiam de rotas de navegação mais curtas para os portos de Chennai e Krishnapatnam. Os cinturões de juta do Leste fornecem tecido de suporte e tecidos planos de fibra natural destinados a boutiques de decoração ecológica. A revitalização artesanal da Caxemira — evidenciada pelo recorde do tapete de 72 x 40 pés concluído em 2024 — acrescenta prestígio cultural, mas permanece condicionada pela capacidade. As diversas forças regionais garantem assim um aprovisionamento resiliente para o mercado de tapetes e carpetes da Índia, mesmo quando o stress hídrico ou a escassez de mão de obra desafiam centros individuais.

Panorama Competitivo

O mercado de tapetes e carpetes da Índia apresenta uma concentração moderada de players de escala que coexistem com milhares de unidades artesanais. A Welspun Living está a orientar-se para um volume de negócios de USD 1,8 mil milhões (Rs 15.000 crore) até ao Ano Fiscal de 2027, com a sua planta de revestimentos de Telangana a acrescentar 40 milhões de m² de capacidade anual. A Jaipur Rugs diferencia-se através de um modelo de empresa social que integra 40.000 artesãos em cinco estados e entrega para mais de 60 destinos de exportação[4]Fonte: Fundação Jaipur Rugs, "Relatório de Impacto Artesanal," jaipurrugs.com. A Obeetee, fundada em 1920, aproveita a acreditação SA 8000 e o tratamento de efluentes pioneiro no setor para ganhar concursos sensíveis ao ESG.

A autenticação por código QR combate as falsificações e melhora a narrativa nos mercados globais. O planeamento de procura impulsionado por IA reduz as ruturas de stock e orienta o tingimento em pequenos lotes que preserva a tesouraria. A paridade de sustentabilidade é o segundo campo de batalha: caldeiras de biomassa, telhados solares e fios de PET reciclado estão a entrar nas coleções mainstream para cumprir as normas do Pacto Ecológico da UE. Os players que sincronizam narrativas digitais, de ESG e de artesãos comandam assim uma quota de carteira mais elevada no mercado de tapetes e carpetes da Índia.

A diversificação horizontal também se intensifica. A Mohawk aproveita os subcontratantes indianos após a saída da linha norte-americana da Karastan para transferir os best-sellers como o Spice Market, ilustrando como as alianças globais reformulam as cadeias de valor domésticas. As startups focadas em dhurries de lã direta ao consumidor investem em lançamentos com abordagem Instagram-first, erodindo a margem do varejo legado. Os exportadores de nível médio cobrem-se contra as oscilações tarifárias ao integrar famílias de produtos compósitos — ladrilhos de carpete, tapetes de entrada e throws de luxo — para proteger os orçamentos dos clientes. O posicionamento adaptativo mantém a concorrência fluida e assegura inovação contínua para a indústria de tapetes e carpetes da Índia.

Líderes da Indústria de Tapetes e Carpetes da Índia

Jaipur Rugs Company

Welspun India Ltd

Obeetee Pvt Ltd

Shaw Industries Group Inc

Surya Carpets Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: O Bharat Tex 2025 abriu com 5.000 expositores de 110 países, destacando a circularidade e a digitalização em tapetes e carpetes.

- Dezembro de 2024: O Bharat Tex 2025 abriu com 5.000 expositores de 110 países, destacando a circularidade e a digitalização em tapetes e carpetes.

- Setembro de 2024: A Welspun Living investiu Rs 1,15 crore num projeto solar cativo para atingir 100% de energia renovável até 2030.

- Setembro de 2024: A Paramount Dye Tec lançou uma IPO para aumentar a capacidade de fio reciclado no Punjab.

Âmbito do Relatório do Mercado de Tapetes e Carpetes da Índia

O relatório abrange uma análise de contexto completa do mercado de tapetes e carpetes da Índia, incluindo uma avaliação do mercado parenteral, tendências emergentes nos segmentos e no mercado regional, e mudanças significativas na dinâmica de mercado e na visão geral do mercado. O relatório oferece também avaliações qualitativas e quantitativas através da análise dos dados recolhidos junto de analistas do setor e participantes do mercado em vários pontos-chave da cadeia de valor.

| Tufetado |

| Tecido |

| Agulhado |

| Nodado / Nodado à Mão |

| Outros (Tecido Plano, Gancho, Trançado) |

| Nylon |

| Poliéster (PET e PTT) |

| Polipropileno |

| Lã |

| Outras Fibras Naturais (Juta, Sisal, Algodão, Seda) |

| Fibras Recicladas e de Base Biológica |

| Residencial | |

| Comercial | Hospitalidade e Lazer |

| Escritórios Corporativos | |

| Varejo | |

| Instituições de Saúde e Educação | |

| Outras Instalações Comerciais |

| B2B/Direto dos Fabricantes | |

| B2C/Varejo | Lojas de Melhoria do Lar e Faça-Tudo-Você-Mesmo |

| Lojas Especializadas de Revestimentos de Piso (inclui lojas exclusivas de marca) | |

| Lojas de Mobiliário e Decoração | |

| Online | |

| Outros Canais de Distribuição |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Por Tipo de Produto | Tufetado | |

| Tecido | ||

| Agulhado | ||

| Nodado / Nodado à Mão | ||

| Outros (Tecido Plano, Gancho, Trançado) | ||

| Por Material | Nylon | |

| Poliéster (PET e PTT) | ||

| Polipropileno | ||

| Lã | ||

| Outras Fibras Naturais (Juta, Sisal, Algodão, Seda) | ||

| Fibras Recicladas e de Base Biológica | ||

| Por Utilizador Final | Residencial | |

| Comercial | Hospitalidade e Lazer | |

| Escritórios Corporativos | ||

| Varejo | ||

| Instituições de Saúde e Educação | ||

| Outras Instalações Comerciais | ||

| Por Canal de Distribuição | B2B/Direto dos Fabricantes | |

| B2C/Varejo | Lojas de Melhoria do Lar e Faça-Tudo-Você-Mesmo | |

| Lojas Especializadas de Revestimentos de Piso (inclui lojas exclusivas de marca) | ||

| Lojas de Mobiliário e Decoração | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Norte da Índia | |

| Oeste da Índia | ||

| Sul da Índia | ||

| Leste da Índia | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de tapetes e carpetes da Índia em 2026?

O mercado é avaliado em USD 1,18 mil milhões em 2026 e está definido para crescer a uma CAGR de 9,61% para USD 1,87 mil milhões até 2031.

Qual é o segmento de crescimento mais rápido nos tapetes e carpetes indianos?

Os tapetes tufetados por máquina são os de crescimento mais rápido, com projeção de uma CAGR de 10,98% até 2031 devido aos teares automatizados e à eficiência de custos.

Por que razão os tapetes de polipropileno estão a ganhar popularidade?

O polipropileno oferece preço mais baixo, resistência a manchas e adequação para espaços comerciais de alto tráfego, impulsionando uma perspetiva de CAGR de 10,08%.

Que políticas governamentais apoiam os exportadores de tapetes?

Os parques PM MITRA, os Incentivos Vinculados à Produção e as extensões dos reembolsos RoSCTL e RoDTEP reduzem coletivamente os custos de produção e preservam a competitividade das exportações.

Como estão as empresas a abordar as exigências de sustentabilidade?

Empresas como a Welspun e a Obeetee investem em energia renovável, fibras recicladas e tratamento de efluentes, permitindo produtos conformes com ESG que obtêm preços premium.

Página atualizada pela última vez em: