Tamanho e Participação do Mercado de Filmes BOPP da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

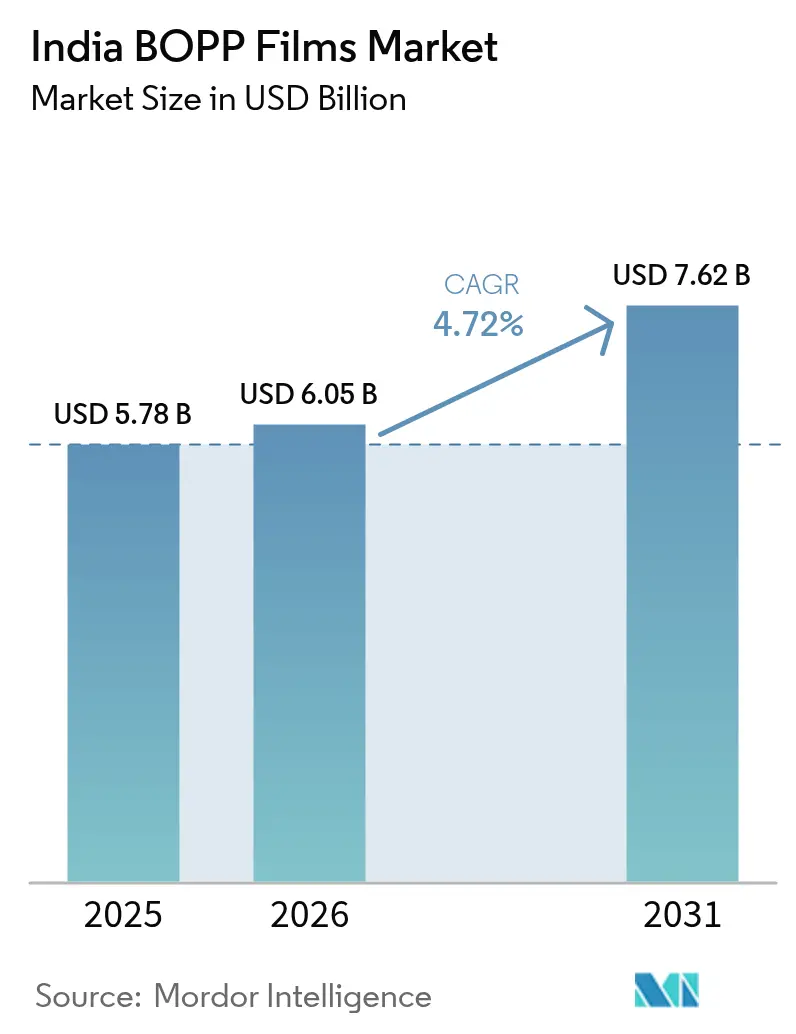

| Tamanho do mercado no ano base (2025) | 5.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes BOPP da Índia pela Mordor Intelligence

Espera-se que o tamanho do mercado de filmes BOPP da Índia cresça de USD 5,78 bilhões em 2025 para USD 6,05 bilhões em 2026 e está previsto para atingir USD 7,62 bilhões até 2031 a um CAGR de 4,72% no período de 2026-2031. A demanda sustentada de alimentos processados, e-commerce e marcas de FMCG continua a compensar a pressão sobre as margens decorrente do excesso de capacidade e de regulamentações mais rigorosas. Os consumidores urbanos estão migrando para embalagens de maior apelo visual, enquanto os proprietários de marcas exigem formatos monomateriais recicláveis, impulsionando os fabricantes em direção a grades de especialidade. As adições de capacidade no âmbito do esquema de Incentivo Vinculado à Produção (PLI) estão melhorando a segurança no fornecimento de matérias-primas e reduzindo os custos de fabricação. Ao mesmo tempo, os crescentes custos de conformidade com a Responsabilidade Estendida do Produtor (EPR) estão forçando os produtores de filmes a investir em parcerias de recolhimento e reciclagem, influenciando as estratégias de precificação em todo o mercado de filmes BOPP da Índia.

Principais Conclusões do Relatório

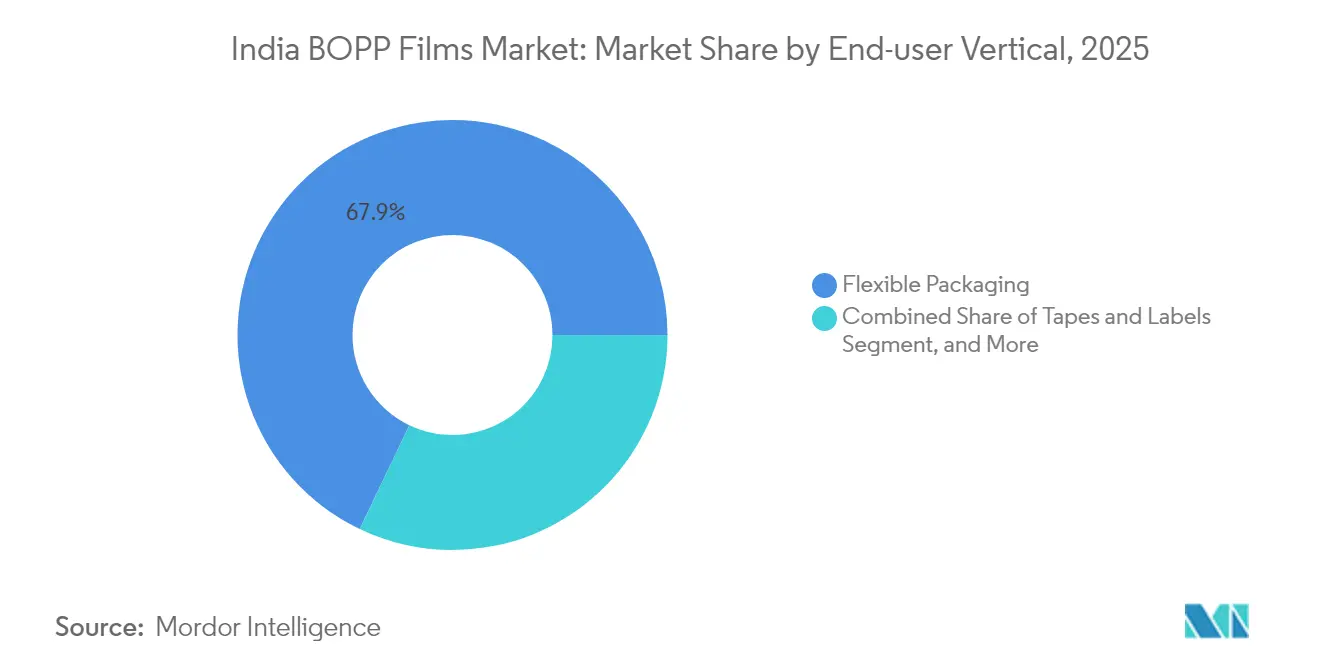

- Por vertical de usuário final, a embalagem flexível capturou 67,90% da participação do mercado de filmes BOPP da Índia em 2025.

- Por tipo de filme, o tamanho do mercado de filmes BOPP da Índia para filmes metalizados está projetado para crescer a um CAGR de 6,12% entre 2026-2031.

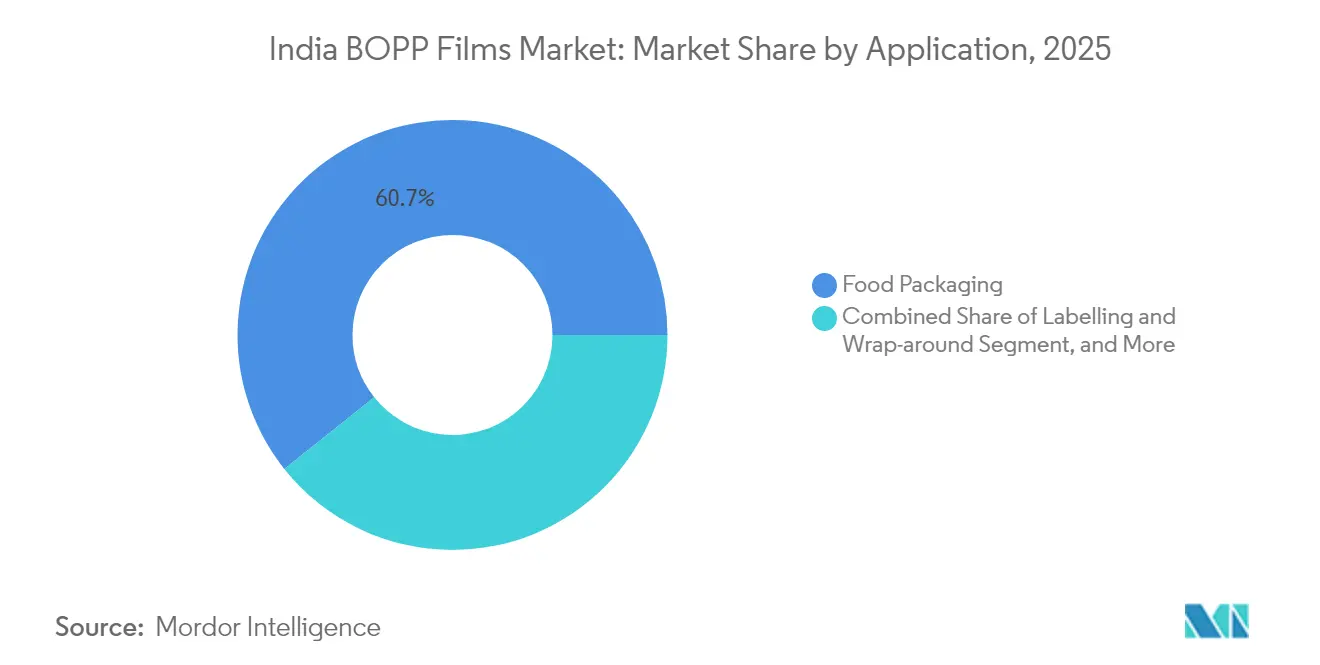

- Por aplicação, a embalagem de alimentos capturou 60,70% da participação do mercado de filmes BOPP da Índia em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Filmes BOPP da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápida penetração de alimentos embalados e prontos para consumo | +1.2% | Nacional, com concentração urbana | Médio prazo (2-4 anos) |

| Expansão do e-commerce aumentando a demanda por filmes de proteção para correspondências | +0.8% | Nacional, liderado pelas metrópoles | Curto prazo (≤ 2 anos) |

| Migração das marcas de FMCG para embalagens flexíveis monomateriais | +0.6% | Nacional, regiões concentradoras de FMCG | Médio prazo (2-4 anos) |

| Incentivos governamentais PLI e PCPIR para petroquímicos | +0.5% | Nacional, polos de fabricação | Longo prazo (≥ 4 anos) |

| Exigências dos proprietários de marcas por rótulos recicláveis de alta barreira | +0.4% | Nacional, segmentos de marcas premium | Médio prazo (2-4 anos) |

| Crescimento da Demanda por Embalagens Flexíveis Impulsionando o Consumo de Filmes BOPP | +0.7% | Nacional, corredores industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida penetração de alimentos embalados e prontos para consumo

O ecossistema de alimentos processados em expansão acelerada da Índia é um motor primário para o mercado de filmes BOPP da Índia. O setor de FMCG está expandindo a distribuição no varejo para cidades de segundo e terceiro nível, elevando a demanda por filmes de barreira custo-efetivos que prolongam a vida útil em prateleira e aumentam o apelo visual. Os estados sulinos Tamil Nadu, Karnataka e Andhra Pradesh ancoram plantas orientadas à exportação que requerem laminados de alta barreira para remessas ao exterior. Os consumidores da Geração Z valorizam praticidade e estética, de modo que os proprietários de marcas especificam filmes imprimíveis e resistentes a perfurações com acabamentos foscos. O resultado é a elevação dos preços médios de venda dentro do mercado de filmes BOPP da Índia à medida que os conversores migram para SKUs premium. Atualizações de equipamentos para maiores velocidades de linha e estações de revestimento em linha estão se tornando comuns para atender a este segmento de crescimento.

Expansão do e-commerce aumentando a demanda por filmes de proteção para correspondências

O crescimento do varejo on-line está impulsionando uma nova demanda por embalagens protetoras, particularmente envelopes que protegem contra umidade, abrasão e violação durante a entrega em múltiplos nós. Envelopes de BOPP leves, porém resistentes, minimizam o peso de envio e resistem a rasgos melhor do que as alternativas à base de papel, tornando-os preferidos para remessas de vestuário e eletrônicos de consumo.[1]UFlex Limited, "Apresentação Corporativa," uflexltd.com Os conversores lançaram grades com conteúdo reciclado pós-consumo (PCR) para se alinhar aos compromissos de sustentabilidade dos vendedores, desbloqueando margens premium. Megaportos planejados como Vadhvan reduzirão os custos logísticos e encurtarão os prazos de exportação, posicionando os produtores domésticos para abastecer as redes globais de embalagens de e-commerce.

Migração das marcas de FMCG para embalagens flexíveis monomateriais

As regras de Responsabilidade Estendida do Produtor estão acelerando a migração de laminados multicamadas para formatos monomateriais. A reciclabilidade intrínseca e a clareza do BOPP o tornam o substrato de escolha para marcas que substituem construções de PET/PE em embalagens de salgadinhos, macarrão e produtos de cuidados pessoais. Grandes grupos alimentícios globais estão pilotando sachês stand-up totalmente em BOPP que integram janelas transparentes, barreiras metalizadas e camadas selantes para atender tanto aos requisitos de vida útil em prateleira quanto às metas de eficiência de coleta. Revestimentos de melhoria de barreira e o conhecimento de tratamento de superfície estão se tornando diferenciais competitivos-chave dentro do mercado de filmes BOPP da Índia.

Incentivos governamentais PLI e PCPIR para petroquímicos

O esquema PLI de USD 1,97 trilhões de rúpias está remodelando as cadeias de suprimentos domésticas ao subsidiar novas capacidades de polipropileno e BOPP em corredores petroquímicos. Os produtores se beneficiam de despesas de capital subsidiadas, licenciamento mais ágil e incentivos fiscais, resultando em menores custos para conversores e proprietários de marcas. A segurança no fornecimento de matérias-primas melhorou à medida que as crackers a montante em Gujarat e Odisha ampliam a produção, reduzindo a dependência de importações e a volatilidade de preços do propileno. A longo prazo, espera-se que esse impulso político expanda o mercado de filmes BOPP da Índia ao atrair novos investimentos em linhas de filmes de especialidade e plantas de reciclagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Endurecimento das regras de EPR e resíduos plásticos inflacionando os custos de conformidade | -0.9% | Nacional, polos de fabricação | Curto prazo (≤ 2 anos) |

| Excesso de capacidade persistente pressionando as margens dos filmes | -0.7% | Nacional, concentrado em Gujarat/Maharashtra | Médio prazo (2-4 anos) |

| Volatilidade do propileno como matéria-prima vinculada às oscilações do petróleo bruto | -0.5% | Nacional, regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Congestionamento portuário prejudicando o cumprimento das exportações | -0.3% | Regiões costeiras, unidades orientadas à exportação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das regras de EPR e resíduos plásticos inflacionando os custos de conformidade

O marco regulatório de EPR da Índia obriga os produtores de embalagens a reciclar até 70% de sua pegada plástica até o exercício fiscal de 2028, elevando os custos operacionais para os conversores de filmes.[2]Centro para Ciência e Meio Ambiente, "Desembalando a EPR para Embalagens Plásticas na Índia," cseIndia.org Como menos de 5% das unidades de reciclagem atuais podem fornecer resultados em ciclo fechado nos níveis de pureza exigidos, as empresas estão financiando novas linhas de lavagem, sistemas de rastreabilidade digital e processos de auditoria. Essas despesas reduzem o EBITDA do setor em uma estimativa de 2 a 4 pontos percentuais e podem desacelerar a expansão de curto prazo em todo o mercado de filmes BOPP da Índia.

Excesso de capacidade persistente pressionando as margens dos filmes

A capacidade instalada doméstica de BOPP supera 1,1 milhão de toneladas, mas a utilização permaneceu na faixa dos 70% durante 2024 à medida que novas linhas de grandes incumbentes e entrantes de médio porte entraram em operação. O desconto de preços se intensificou, especialmente nos grades de filmes simples de commodities. Embora líderes como SRF e UFlex invistam em variantes metalizadas e revestidas que asseguram spreads mais elevados, os players menores permanecem presos em um ciclo orientado a preços. Essa dinâmica comprime o fluxo de caixa disponível para P&D e restringe novos entrantes, moderando a rentabilidade de curto prazo dentro do mercado de filmes BOPP da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Vertical de Usuário Final: Dominância da Embalagem Flexível em Meio ao Crescimento da Especialidade

A embalagem flexível reteve 67,90% da participação do mercado de filmes BOPP da Índia em 2025, pois as marcas de salgadinhos, confeitaria e cuidados pessoais preferiram bobinas leves por razões de custo e praticidade logística. Dentro desta base expressiva, o tamanho do mercado de filmes BOPP da Índia para embalagens flexíveis está projetado para se expandir moderadamente, à medida que o crescimento de volume é equilibrado pela redução do peso unitário. Apesar da comoditização, os proprietários de marcas especificam cada vez mais revestimentos foscos, camadas antiembaçante e de selagem a frio, gerando aumento de receita para os fornecedores capazes de rápida personalização de grades. Fitas e rótulos constituem a vertical de crescimento mais rápido, avançando a um CAGR de 5,68% até 2031 em meio ao boom de remessas de e-commerce, demanda por rótulos de PDV e aplicações de segurança de marca. Os fornecedores que dominaram a formulação de revestimentos superiores e a consistência de energia de superfície obtêm realizações mais elevadas nesse segmento. Os usos industriais, como filme base de laminação ou dielétricos de capacitores, fornecem volumes estáveis, mas com margem de ganho limitada. Portfólios equilibrados que combinam embalagens flexíveis de alto volume com rótulos de margem mais elevada ajudam os produtores a navegar pelas oscilações cíclicas inerentes ao setor de filmes BOPP da Índia.

Após 2025, os conversores antecipam uma mudança de portfólio: os filmes simples de commodities cederão participação para grades barreira brancas imprimíveis e revestidas que combinam redução de espessura com manutenção de desempenho. Em paralelo, as marcas D2C de rápido crescimento estão impulsionando aplicações de nicho, como sacos courier invioláveis, elevando a demanda por especialidades dentro do mercado de filmes BOPP da Índia. Para capturar esse potencial, os principais produtores estão investindo em linhas de estiramento de grande largura acopladas a metalizadores em linha e revestidores de alto vácuo, uma estratégia que deve elevar a utilização de ativos e sustentar os resultados financeiros.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Filme: Filmes Transparentes Lideram Enquanto os Metalizados Ganham Tração Premium

Os grades transparentes/simples continuaram a gerar liderança em volume com uma fatia de 43,70% do tamanho do mercado de filmes BOPP da Índia em 2025, pois itens de salgadinhos e panificados ainda preferem janelas transparentes para visibilidade do produto. No entanto, seu crescimento é mais lento do que o do mercado, à medida que os proprietários de marcas experimentam variantes fosco-brancas e metalizadas. Os filmes metalizados estão superando o mercado a um CAGR de 6,12%, graças à crescente demanda por estruturas monomateriais de alta barreira que resistem ao oxigênio, à umidade e à luz. Produtores como SRF relatam que suas linhas metalizadas de alta barreira operam próximas à capacidade plena, obtendo spreads 35-50 pontos-base acima dos grades de commodities. Os filmes de especialidade revestidos — antiembaçante, perolizado e antiestático — representam uma fatia menor, mas entregam margens até 2 pontos percentuais mais altas devido a químicas proprietárias e protocolos de teste.

No futuro, filmes perolizados termosseláveis para embalagens de sorvete e grades revestidos foscos para sachês de salgadinhos premium estão prontos para atrair a atenção dos proprietários de marcas. Os avanços tecnológicos na deposição de barreira por gás reativo e na cura por feixe de elétrons provavelmente sustentarão a precificação premium, reforçando a melhoria do mix de receitas em todo o mercado de filmes BOPP da Índia.

Por Aplicação: Estabilidade da Embalagem de Alimentos Contrasta com o Dinamismo da Rotulagem

A embalagem de alimentos respondeu consistentemente por 60,70% da participação do mercado de filmes BOPP da Índia em 2025, ancorada pelo crescimento imparável dos alimentos básicos processados e das refeições de conveniência. As embalagens críticas para a segurança requerem tintas em conformidade com migração e integridade de selagem, vantagens que os fornecedores consolidados exercem por meio de sistemas de qualidade estabelecidos. No entanto, rótulos e embalagens tipo manga estão projetando um CAGR mais rápido de 6,55% até 2031, impulsionados pelas categorias de bebidas e detergentes que apostam em rótulos moldados e resistentes para diferenciação de marca. A demanda de filmes para este segmento é pequena em tonelagem, mas rica em margem, o que explica por que os incumbentes buscam facestocks de alto brilho e resistentes a arranhões.

Os bens de consumo não alimentares, que abrangem de xampus a produtos de limpeza doméstica, exibem impulso estável ligado à urbanização e ao aumento da renda, favorecendo sachês de reposição totalmente em BOPP recicláveis. Embalagens industriais e filmes de proteção de componentes acompanham os ciclos de investimento em têxteis e eletrônicos; permanecem vulneráveis à volatilidade macroeconômica, mas servem como proteção durante os ciclos de queda do consumo. Esse mix multidimensional de aplicações sustenta a resiliência dentro do mercado de filmes BOPP da Índia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O oeste da Índia, principalmente Gujarat e Maharashtra, abriga aproximadamente 60% da capacidade doméstica de BOPP, aproveitando os polos petroquímicos integrados e a proximidade dos principais portos tanto para a matéria-prima de propileno quanto para as exportações de filmes. Esses polos se beneficiam de incentivos estaduais em energia e logística, reforçando a liderança de custos de empresas como Jindal Poly e UFlex. Os estados do sul, liderados por Tamil Nadu e Karnataka, destacam-se como os nós de demanda de crescimento mais rápido à medida que unidades de alimentos processados e polos de fabricação contratada se multiplicam. Sua orientação à exportação impulsiona a absorção de grades metalizados e de alta barreira que atendem aos rigorosos requisitos de vida útil em prateleira no exterior.

O norte da Índia, especialmente o cinturão Delhi-RCN e Punjab, forma um interior de consumo expressivo impulsionado por alimentos embalados, bebidas e o boom do atendimento de pedidos de e-commerce. Os conversores de filmes nessa região se concentram em pedidos de rápida execução e comprimentos de bobina mais curtos adequados a proprietários de marcas de pequenas e médias empresas. Corredores do leste, como Odisha e Bengala Ocidental, estão surgindo como locais de capacidade impulsionados por complexos petroquímicos greenfield que prometem pipelines estáveis de matérias-primas sob a cobertura do PLI.

As melhorias logísticas, incluindo o porto de Vadhvan com capacidade para 23 milhões de TEUs, vão inclinar a competitividade de exportação para as plantas do oeste e norte quando entrarem em operação. Enquanto isso, as diferenças nas regras estaduais de resíduos plásticos criam variabilidade de conformidade; Gujarat e Maharashtra impõem certificados avançados de reciclagem, enquanto Uttar Pradesh oferece isenções de impostos sobre aterros sanitários, afetando o custo efetivo de atendimento. Essas nuances regionais explicam por que o mercado de filmes BOPP da Índia continua a exibir uma dupla concentração: produção em polos petroquímicos costeiros e consumo em centros metropolitanos dispersos.

Cenário Competitivo

O mercado de filmes BOPP da Índia exibe concentração moderada: quatro players integrados — SRF, UFlex, Jindal Poly Films e Polyplex — detêm coletivamente uma estimativa de participação na faixa média dos 50% da capacidade instalada. Suas economias de escala, metalizadores próprios e integração a montante em chips de PET ou resina de polipropileno sustentam vantagens de custo. Os movimentos estratégicos recentes mostram uma inclinação em direção a segmentos de valor de especialidade: SRF está comissionando um complexo BOPP/BOPE de 60.000 MTPA em Indore, destinado em grande parte a filmes de alta barreira voltados para clientes premium de salgadinhos e farmacêuticos. UFlex iniciou uma instalação interna de chips de PET em Panipat para garantir o fornecimento de resina e aumentar a captura de margem ao longo da cadeia.

Competidores de médio porte como Garware Hi-Tech estão diversificando-se para filmes de controle solar e de proteção de pintura, aproveitando nichos de maior preço médio de venda, isolados das oscilações de commodities. Os players emergentes com configurações de linha única lutam contra a volatilidade do propileno como matéria-prima e as guerras de preços, mas alguns estão encontrando sustento em parcerias de revestimento por encomenda com proprietários de marcas que buscam lotes menores de filmes funcionais. A adoção de tecnologia — monitoramento de processos baseado em IA, orientação sequencial de alta velocidade e híbridos de extrusão-revestimento — está se tornando um campo de batalha decisivo, pois os compradores exigem tolerâncias de calibre mais estreitas e trocas de bobina mais rápidas. As credenciais de sustentabilidade, particularmente a capacidade de fornecer filmes com alto conteúdo de PCR sem comprometer a barreira, agora influenciam a adjudicação de RFPs em todo o setor de filmes BOPP da Índia.

Líderes do Setor de Filmes BOPP da Índia

Jindal Poly Films Limited

Cosmo First Limited

UFlex Limited

SRF Limited

Polyplex Corporation Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Hitachi Energy India Limited registrou crescimento de 838,8% ano a ano nos pedidos para o terceiro trimestre do exercício fiscal de 2025, sinalizando demanda industrial robusta que indiretamente apoia o consumo de filmes de embalagem nas cadeias de suprimentos de bens de capital.

- Outubro de 2024: A SRF Limited anunciou uma planta greenfield BOPP/BOPE de 60.000 MTPA em Indore com um investimento de INR 445 crores (USD 53,1 milhões), com conclusão prevista em 25 meses para reforçar as capacidades de filmes de especialidade.

- Agosto de 2024: A UFlex Limited atingiu produção trimestral recorde e comissionou uma linha de chips de PET em Panipat, fortalecendo a integração a montante para a expansão futura do mercado de filmes BOPP da Índia.

- Agosto de 2024: A Garware Hi-Tech Films Limited registrou receita trimestral histórica de INR 474,5 crores (USD 56,7 milhões) e confirmou uma nova linha de filmes de proteção de pintura com previsão de entrada em operação no exercício fiscal de 2026.

Escopo do Relatório do Mercado de Filmes BOPP da Índia

Os filmes de polipropileno biorientado (filmes BOPP) são fabricados por meio do estiramento dos filmes de polipropileno. Esses filmes são amplamente utilizados em aplicações de embalagem, rotulagem e laminação. Os filmes BOPP são considerados o substrato filme barreira para embalagens de alimentos, oferecendo propriedades intrínsecas de barreira à umidade, selabilidade, alta clareza, reprodução gráfica e aparência em prateleira. O estudo de mercado considerou a ampla gama de aplicações dos filmes BOPP em embalagens flexíveis e uso industrial. O mercado é segmentado por vertical de usuário final e dividido em embalagem flexível, industrial e outras verticais de usuário final. Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Embalagem Flexível |

| Industrial (Laminação, Adesivo, Capacitor) |

| Fitas e Rótulos |

| Outras Verticais de Usuário Final |

| Transparente/Simples |

| Metalizado |

| Branco/Opaco/Fosco |

| Especialidade (Barreira, Antiembaçante, Termosselável, Perolizado) |

| Embalagem de Alimentos |

| Bens de Consumo Não Alimentares |

| Embalagem Industrial |

| Rotulagem e Envoltório |

| Por Vertical de Usuário Final | Embalagem Flexível |

| Industrial (Laminação, Adesivo, Capacitor) | |

| Fitas e Rótulos | |

| Outras Verticais de Usuário Final | |

| Por Tipo de Filme | Transparente/Simples |

| Metalizado | |

| Branco/Opaco/Fosco | |

| Especialidade (Barreira, Antiembaçante, Termosselável, Perolizado) | |

| Por Aplicação | Embalagem de Alimentos |

| Bens de Consumo Não Alimentares | |

| Embalagem Industrial | |

| Rotulagem e Envoltório |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de filmes BOPP da Índia em 2026?

O tamanho do mercado de filmes BOPP da Índia é de USD 6,05 bilhões em 2026.

Qual é a taxa de crescimento esperada para os filmes BOPP na Índia até 2031?

O mercado está projetado para registrar um CAGR de 4,72%, atingindo USD 7,62 bilhões até 2031.

Qual segmento de usuário final impulsiona o maior volume?

A embalagem flexível domina com 67,90% de participação de mercado em 2025, liderada por aplicações de alimentos e FMCG.

Por que os filmes BOPP metalizados estão ganhando tração?

Os grades metalizados fornecem barreiras superiores ao oxigênio e à umidade, apoiando embalagens premium de salgadinhos e bebidas, e estão se expandindo a um CAGR de 6,12%.

Como os incentivos de política estão moldando a oferta?

O esquema PLI e os corredores de investimento petroquímico estão estimulando adições de capacidade, melhorando o acesso a matérias-primas e reduzindo custos para os produtores domésticos.

Qual fator regulatório mais afeta os produtores hoje?

As exigências crescentes de EPR requerem até 70% de reciclagem até o exercício fiscal de 2028, inflacionando os custos de conformidade e estimulando investimentos em infraestrutura de coleta e reciclagem.

Página atualizada pela última vez em: