Tamanho e Participação do Mercado de Etiquetas Térmicas Diretas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 614.87 Milhões de dólares |

| Tamanho do Mercado (2031) | 768.81 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.57% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas Térmicas Diretas por Mordor Intelligence

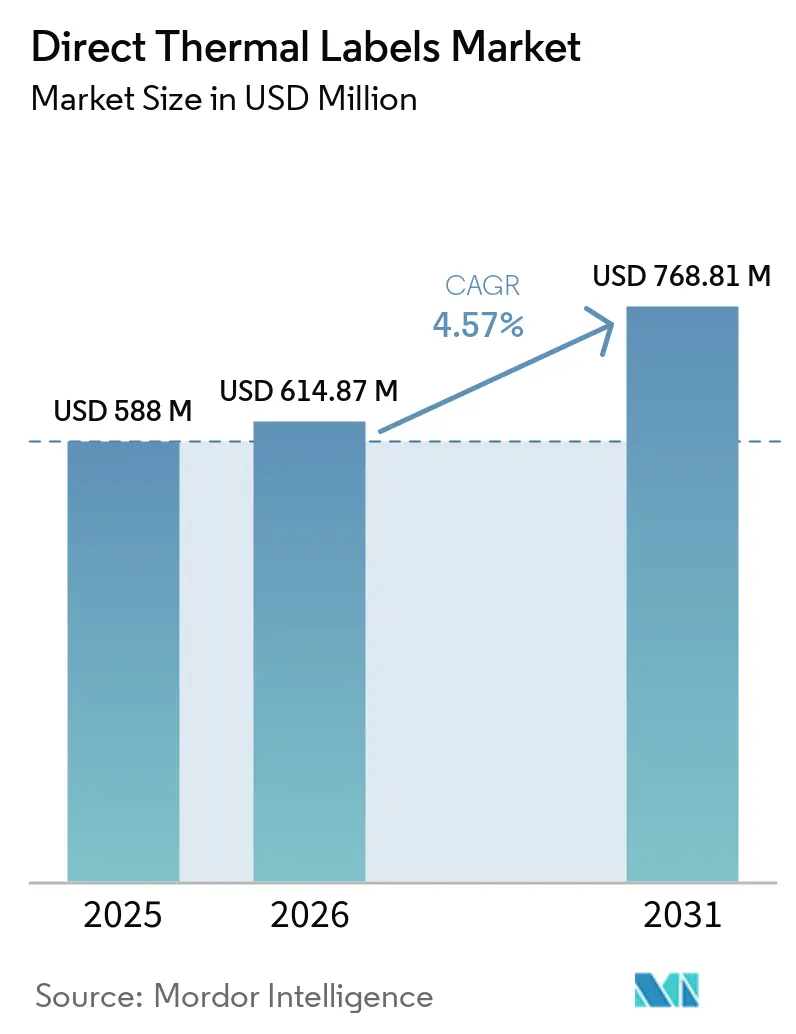

O mercado de etiquetas térmicas diretas foi avaliado em USD 588 milhões em 2025 e estima-se que cresça de USD 614,87 milhões em 2026 para atingir USD 768,81 milhões até 2031, crescendo a um CAGR de 4,57% durante o período de previsão (2026-2031). Os prazos de serialização farmacêutica que convergem com a automação do atendimento de pedidos no comércio eletrônico estão encurtando os ciclos de reposição e impulsionando as aquisições em direção à impressão just-in-time, uma mudança que favorece a simplicidade sem ribbon dos fluxos de trabalho de impressão térmica direta.[1]Parlamento Europeu, "Regulamento (UE) 2024/1852 sobre Embalagens e Resíduos de Embalagens," europarl.europa.eu O mandato de código de barras compatível com GS1 da Arábia Saudita, o Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens e os cartões de pontuação de sustentabilidade dos varejistas estão acelerando os gastos de capital em novos ativos de impressão antes que as frotas mais antigas cheguem ao fim de sua vida útil. A expansão da cadeia de frio, a adoção de etiquetas sem liner e a rotulagem híbrida com QR e RFID estão abrindo oportunidades adjacentes, enquanto a volatilidade dos preços das matérias-primas e as etiquetas eletrônicas de prateleira pressionam as margens.

Principais Conclusões do Relatório

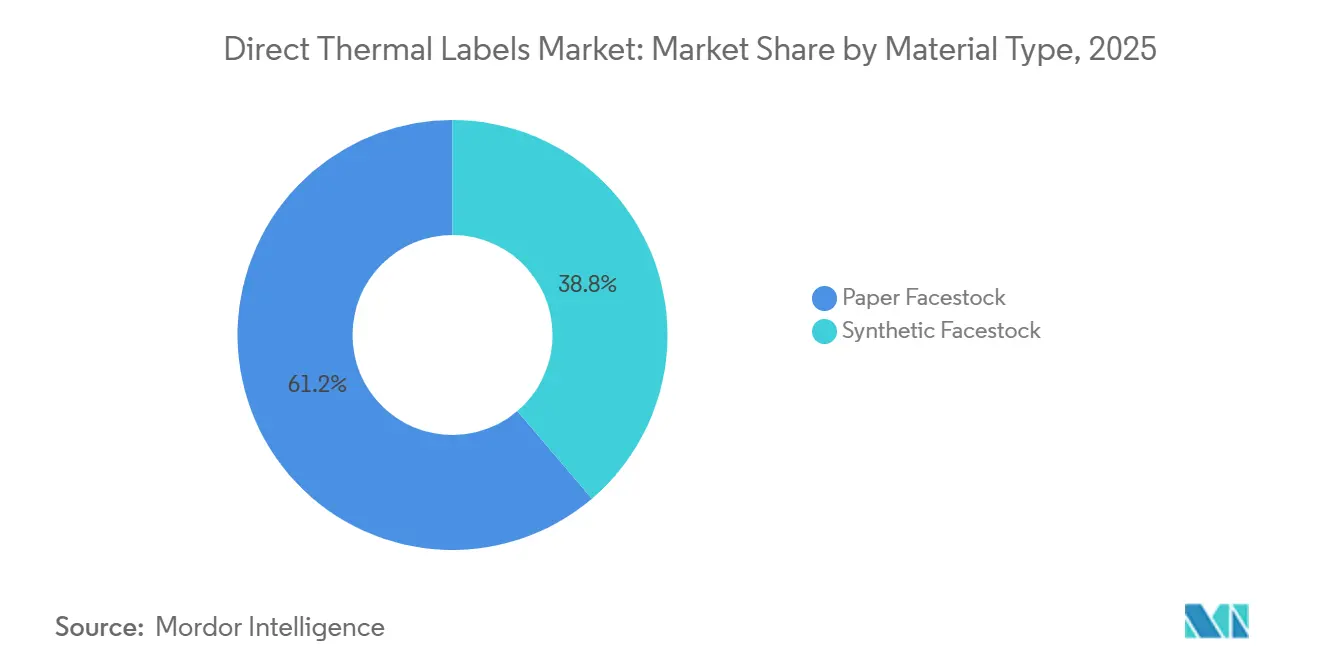

- Por tipo de material, o facestock de papel liderou com 61,23% de participação do mercado de etiquetas térmicas diretas em 2025, enquanto o facestock sintético deve expandir a um CAGR de 4,69% até 2031.

- Por formato, os rolos detinham uma participação de 71,19% do mercado, e os formatos sem liner devem crescer a um CAGR de 5,01% até 2031.

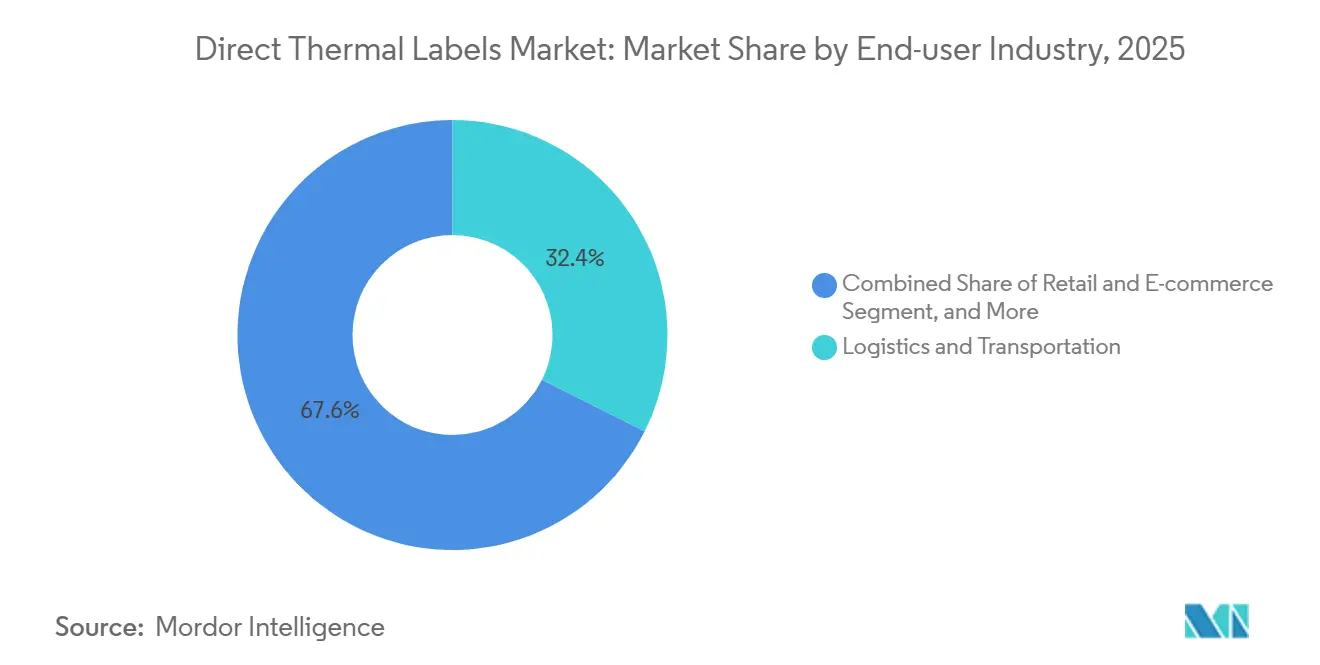

- Por setor do usuário final, logística e transporte responderam por 32,38% de participação do mercado, enquanto saúde e produtos farmacêuticos registram o maior crescimento, de 4,88%, até 2031.

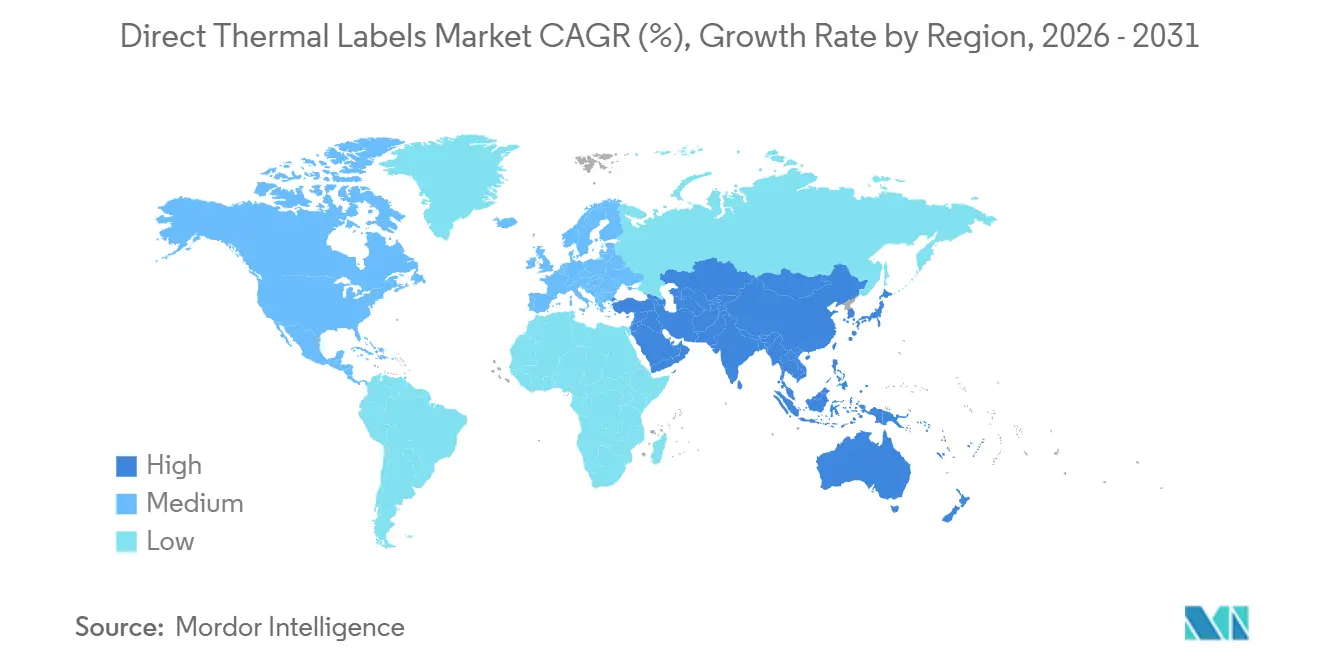

- Por geografia, a Ásia-Pacífico capturou 33,15% de participação do mercado de etiquetas térmicas diretas, e o Oriente Médio é a região de crescimento mais rápido, com um CAGR de 5,11% esperado para 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Etiquetas Térmicas Diretas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Crescimento do Atendimento de Pedidos no Comércio Eletrônico Acelera a Impressão de Etiquetas sob Demanda | +1.2% | Global, mais forte na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Mandatos Rigorosos de Rastreabilidade Farmacêutica | +0.9% | Global, adoção antecipada no Oriente Médio, Ásia-Pacífico e Europa | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Integração de QR e RFID para Logística Inteligente | +0.7% | Global, liderado pela América do Norte e pela Ásia-Pacífico | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Impressão Econômica Sem Ribbon Reduz o Custo Total de Propriedade | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Ascensão dos Padrões de Sustentabilidade de Etiquetas Sem Liner no Varejo | +0.5% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Expansão dos Serviços de Entrega de Alimentos em Cadeia de Frio | +0.4% | Global, forte crescimento na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento do Atendimento de Pedidos no Comércio Eletrônico Acelera a Impressão de Etiquetas sob Demanda

O volume de encomendas na Ásia-Pacífico deve subir de USD 51,24 bilhões em 2026 para USD 196,09 bilhões até 2035, uma taxa de crescimento anual composta de 16,08% que obriga os centros de atendimento a migrar de lotes em massa para a impressão em tempo real. A impressão térmica direta elimina as trocas de ribbon e reduz o tempo de inatividade, o que é fundamental quando os compromissos de entrega no mesmo dia não toleram paralisações de impressoras. O uso de etiquetas híbridas de impressão térmica direta e RFID pelo Walmart alcançou 99% de precisão de inventário em um programa piloto, validando o ganho de produtividade da codificação de barras e etiquetagem integradas. As APIs de etiquetas de transportadoras agora incorporam a geração de código de barras no momento do checkout, permitindo que os comerciantes imprimam a etiqueta de serviço correta em milissegundos. Esses fluxos de trabalho orientados por software são improváveis com ribbons de transferência térmica, de modo que o crescimento de encomendas está se traduzindo diretamente em novas instalações de impressoras térmicas diretas, reduzindo os ciclos de substituição de 18 meses para menos de 12 meses nos nós mais movimentados.

Mandatos Rigorosos de Rastreabilidade Farmacêutica

O modelo da Autoridade Saudita de Alimentos e Medicamentos, emitido em 2025, exige GTINs GS1, texto bilíngue em árabe e inglês e códigos DataMatrix, levando os fabricantes contratados a adotar a impressão de dados variáveis a taxas superiores a 300 unidades por minuto. O Ministério da Saúde dos Emirados Árabes Unidos exige uma altura mínima de texto de 1,6 mm e 12 elementos de dados obrigatórios, enquanto a Jordânia aplica regras bilíngues semelhantes. As impressoras térmicas diretas iniciam instantaneamente sem pré-alimentação de ribbon, economizando 15 a 20 segundos em cada troca de lote. A migração em fases do Código Nacional de Medicamentos da Agência de Alimentos e Medicamentos dos Estados Unidos se estende até 2033, de modo que os conversores devem lidar com códigos de 10 e 12 dígitos durante a transição. Como o manuseio de ribbon limita o rendimento, as linhas farmacêuticas estão sendo reformuladas em torno da impressão térmica direta para serialização em nível de unidade, uma tendência que provavelmente sustentará as vendas de equipamentos e o volume de consumíveis até o final da década.

Integração de Recursos de QR e RFID para Logística Inteligente

O Walmart expandiu seu mandato de RFID para mercadorias em geral em 2025, obrigando os fornecedores a aplicar etiquetas com um código de barras legível e um inlay de ultrahigh frequency.[2]Walmart Corporate, "Anúncio de Expansão de Etiquetas Eletrônicas de Prateleira," corporate.walmart.com O programa GS1 Sunrise 2027 obriga os varejistas a aceitar códigos de barras bidimensionais no ponto de venda, acelerando a migração de UPCs lineares para DataMatrix e QR. Os inlays IdentiFresh da Avery Dennison incorporam chips Impinj M800 em estoque de impressão térmica direta para monitoramento de alimentos frescos, demonstrando que o desperdício pode ser reduzido em 15 a 20% por meio de sensoriamento em tempo real. As impressoras ZT600 da Zebra combinam impressão, codificação e verificação em linha, para que os remetentes evitem dados incompatíveis entre a camada de tinta e o chip de silício. Como a impressão térmica direta opera a temperaturas de platen mais baixas do que a transferência térmica, os chips RFID sofrem menos falhas de delaminação, melhorando o rendimento na primeira passagem na codificação de alta velocidade.

Impressão Econômica Sem Ribbon Reduz o Custo Total de Propriedade

A eliminação do ribbon reduz o custo de consumíveis em 20 a 30% e reduz pela metade a mão de obra de manutenção. A unidade portátil PW4NX da SATO, lançada em 2026, afirma ter uma velocidade de impressão 32% mais rápida e economiza frotas de mais de USD 10.000 anualmente em custos de cabeça de impressão quando 100 impressoras são implantadas. A plataforma PM45 da Honeywell prevê falhas na cabeça de impressão com até 72 horas de antecedência, agendando substituições antes que ocorra tempo de inatividade. As cabeças de impressão térmica direta operam a 60-80 °C, muito abaixo dos 120-150 °C da transferência térmica, reduzindo o consumo de eletricidade em 15 a 25%. Centros de distribuição que imprimem 50.000 etiquetas por dia podem economizar 3 a 5 MWh por impressora por ano, um item de linha que escala para economias de energia de seis dígitos em grandes redes. O modelo de custo total de propriedade agora favorece a impressão térmica direta para aplicações com vida útil de etiqueta de 12 meses ou menos, o que abrange a grande maioria dos fluxos de trabalho de logística e varejo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços Base do Papel Térmico | −0.8% | Global, aguda na Ásia-Pacífico e na Europa | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Limitações de Desbotamento e Estabilidade de Imagem em Ambientes Adversos | −0.5% | Global, especialmente logística ao ar livre e industrial | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Etiquetagem Digital e Tags RFID | −0.4% | América do Norte e Europa emergindo no varejo da Ásia-Pacífico | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Despesa de Capital para Equipamentos de Conversão Sem Liner | −0.3% | Global, adoção mais lenta em mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços Base do Papel Térmico

Koehler, Domtar e Hansol aumentaram os preços globais do papel térmico em 10% em março de 2026, alegando interrupções no transporte, inflação petroquímica e escassez estrutural do revelador de leuco-corante OBD-2.[3]Koehler Paper Group, "Aviso de Ajuste de Preço do Papel Térmico," koehlerpaper.com A demanda global por OBD-2 está próxima de 6.000 a 7.000 toneladas, enquanto a capacidade permanece abaixo de 3.000 toneladas, enviando os preços à vista acima de RMB 1.000.000 (USD 0,14 milhão) por tonelada. Os custos de celulose subiram 18% no final de 2025, e as fábricas europeias enfrentaram contas de energia 25 a 30% mais altas, comprimindo as margens dos conversores. Alguns fornecedores de médio porte saíram do mercado após não conseguirem renegociar contratos de preço fixo com varejistas. As novas linhas de revestimento asiáticas não chegarão até o final de 2027, de modo que os conversores devem lidar com custos de insumos instáveis por pelo menos mais dois anos.

Limitações de Desbotamento e Estabilidade de Imagem em Ambientes Adversos

As imagens de impressão térmica direta podem desbotar sob luz ultravioleta, umidade ou em contato com plastificantes, tornando-as inadequadas para logística ao ar livre ou para ativos rastreados por mais de 12 meses. Etiquetas de caixas armazenadas em armazéns sem climatização no Sul da Ásia podem se tornar ilegíveis após 90 dias no calor do verão. A condensação em vitrines refrigeradas acelera a degradação, forçando alguns varejistas europeus a retornar às etiquetas pré-impressas. A migração de plastificantes de embalagens de PVC torna as áreas em branco acinzentadas e obscurece os códigos, um risco em produtos farmacêuticos e cosméticos. Os facestocks sintéticos melhoram a durabilidade, mas custam 30 a 40% a mais, limitando a adoção a remessas de alto valor. Contratantes aeroespaciais e de defesa ainda especificam tags de transferência térmica com vida útil de 10 anos, indicando que o crescimento da impressão térmica direta permanecerá limitado em aplicações de longo prazo ou ao ar livre.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Sintético Ganha Terreno em Ambientes Extremos

O facestock de papel respondeu por 61,23% da participação do mercado de etiquetas térmicas diretas em 2025, impulsionado por seu baixo preço e compatibilidade com impressoras legadas. O facestock sintético, embora mais caro, deve crescer a 4,69% até 2031, à medida que a logística de cadeia de frio e a serialização aumentam os requisitos de durabilidade. Os varejistas continuam a usar papel para encomendas de curta distância, onde as etiquetas duram apenas 30 dias, mas os distribuidores de alimentos congelados na Europa relataram uma redução de 40% nos custos de substituição após a mudança para etiquetas sintéticas. O tamanho do mercado de etiquetas térmicas diretas vinculado aos sintéticos está crescendo à medida que os filmes de poliolefina reduzem a diferença de preço. No entanto, o módulo mais alto do sintético exige pressão precisa do platen, de modo que as impressoras incapazes de ajustar a tensão ainda recorrem aos rolos de papel.

A durabilidade, e não o preço, agora dita a escolha do substrato em produtos farmacêuticos, biotecnologia e logística ao ar livre. O estoque sintético resiste a variações de -40 °C a +80 °C e desafia a umidade, resolvendo o enrolamento e o descascamento observados com papel em câmaras frias ou depósitos úmidos. As etiquetas sintéticas moldadas com RFID da Avery Dennison demonstram que as caixas reutilizáveis podem suportar múltiplos ciclos de lavagem sem delaminação. Mesmo assim, a mídia sintética permanece um nicho até que os conversores amortizem as novas linhas de corte e inspeção necessárias para lidar com espessuras maiores.[4]Avery Dennison, "Inlays RFID IdentiFresh para Rastreabilidade de Alimentos Frescos," averydennison.com

Por Formato: Os Rolos Sem Liner Capturam a Demanda Orientada pela Sustentabilidade

Os rolos responderam por 71,19% da receita em 2025 porque funcionam em praticamente todas as impressoras térmicas instaladas e são compatíveis com aplicadores de alta velocidade. O estoque fan-fold persiste em linhas de serialização farmacêutica que dependem de registro preciso de furos, mas sua embalagem volumosa e recargas mais lentas limitam a adoção em outros lugares. As etiquetas sem liner, expandindo-se a um CAGR de 5,01%, atendem aos mandatos de sustentabilidade e reduzem o desperdício em aterros sanitários. O estudo da Beontag, mostrando 35% menos emissões de carbono e 33% menos uso de água do que os formatos com liner, está repercutindo entre os varejistas que medem as emissões de Escopo 3.

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens obriga os proprietários de marcas a adotar etiquetas de identificação harmonizadas até 2028, dando às etiquetas sem liner uma vantagem de conformidade. Embora as impressoras sem liner custem USD 300 a 500 a mais, os usuários recuperam esse investimento em 18 meses, reduzindo os custos de descarte do liner e dobrando o número de etiquetas por rolo. Os gerentes de armazém também liberam 30 a 40% do espaço de armazenamento anteriormente dedicado aos núcleos de liner, permitindo mais inventário gerador de receita no chão. Os formatos fan-fold estão perdendo terreno em aplicações médicas e industriais de nicho porque suas caixas ocupam o dobro do espaço de prateleira de carretéis sem liner equivalentes.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento em Meio aos Mandatos de Serialização

Logística e transporte responderam por 32,38% do mercado de etiquetas térmicas diretas em 2025, impulsionados pelos fluxos de encomendas do comércio eletrônico, mas saúde e produtos farmacêuticos superarão todos os outros com um CAGR de 4,88% até 2031. A Arábia Saudita, os Emirados Árabes Unidos e a Jordânia exigem etiquetas compatíveis com GS1, bilíngues e serializadas em cada unidade de medicamento, levando as fábricas a instalar impressoras térmicas diretas que podem trocar de SKU instantaneamente. Os fabricantes contratados valorizam os 15 a 20 segundos economizados por troca de lote porque os ribbons não precisam mais ser indexados.

O varejo e o comércio eletrônico permanecem líderes em volume à medida que os comerciantes incorporam APIs de etiquetas de transportadoras nas telas de checkout para impressão em tempo real. A demanda de alimentos e bebidas está crescendo na região da Ásia-Pacífico, onde a penetração de supermercados online deve dobrar até 2030, impulsionando a adoção de facestock sintético que tolera queimaduras de congelamento. Os usuários industriais e de bens duráveis permanecem cautelosos porque as imagens de impressão térmica direta desbotam ao ar livre; as tags de ativos aeroespaciais, por exemplo, ainda dependem da transferência térmica para legibilidade de 10 anos. No entanto, as forças de trabalho móveis em hotelaria e entrega de encomendas agora carregam impressoras portáteis como a PW4NX da SATO, aumentando a flexibilidade sem a necessidade de estoque de ribbon.

Análise Geográfica

A Ásia-Pacífico respondeu por 33,15% da receita global de 2025, apoiada pelas embalagens de comércio eletrônico, que devem saltar de USD 51,24 bilhões em 2026 para USD 196,09 bilhões até 2035. A China permanece o maior comprador, a Índia o de crescimento mais rápido, e as plataformas de supermercados do Sudeste Asiático estão migrando para estoque sintético para suportar o calor tropical. O GS1 Sunrise 2027 e os pilotos de RFID dos varejistas estão impulsionando a demanda por impressão e codificação térmica direta em centros de atendimento que exigem capacidade simultânea de impressão e codificação.[5]Zebra Technologies, "Mandato de RFID para Vestuário," zebra.com

O Oriente Médio deve ser a sub-região de crescimento mais rápido, com um CAGR de 5,11% em 2026-2031. A regra de código de barras GS1 bilíngue da Arábia Saudita, o requisito de texto de 1,6 mm dos Emirados Árabes Unidos e o programa de serialização da Jordânia estão expandindo o volume de etiquetas farmacêuticas. O investimento em saúde da Visão 2030 e os novos locais de fabricação de medicamentos exigem impressoras prontas para serialização em velocidades de linha superiores a 300 unidades por minuto. As interrupções no transporte no Mar Vermelho, combinadas com a inflação das matérias-primas, explicam por que Koehler e seus pares aumentaram os preços do papel em março de 2026, mas os conversores esperam alívio somente após o início das novas linhas de revestimento asiáticas no final de 2027.

A Europa e a América do Norte enfrentam tendências mistas. O Walmart substituirá as etiquetas de prateleira de papel por etiquetas de preço digitais em todas as lojas dos Estados Unidos até o final de 2026, reduzindo o volume de papel nas lojas, mas o mesmo varejista está expandindo os mandatos de RFID que dependem de etiquetas térmicas diretas híbridas nos centros de distribuição. O regulamento da UE, em vigor em agosto de 2026, favorece a adoção de etiquetas sem liner, e o adesivo lavável ProCycle da UPM, lançado em maio de 2026, atende a esse requisito. A América do Sul e a África ficam para trás na adoção porque as regras fragmentadas e a sensibilidade ao preço mantêm a transferência térmica atraente para remessas de vida útil mais longa.

Cenário Competitivo

O mercado é moderadamente fragmentado, com os cinco maiores fornecedores detendo uma participação significativa, permitindo que os conversores locais concorram em tiragens especiais e prazos de entrega rápidos. Avery Dennison, CCL Industries e UPM Raflatac dominam o mercado de rolos jumbo de material adesivo, mas centenas de cortadores personalizam larguras para contas regionais. Os fabricantes de impressoras, Zebra, SATO, Honeywell e Brother, aproveitam os contratos de fornecimento de consumíveis, descontando o hardware em troca do fornecimento exclusivo de mídia, o que reformula as opções e as margens dos compradores. O ZT600 habilitado para Wi-Fi 6 da Zebra integra codificação RFID e verificação em linha, desencorajando o uso de etiquetas de terceiros porque a mídia incompatível pode anular a garantia.

O crescimento em espaços inexplorados se concentra em etiquetas sem liner, sintéticos para temperaturas extremas e etiquetas RFID híbridas. As formulações sem fenol da Avery Dennison atendem aos limites REACH da UE, ao mesmo tempo que permitem a certificação do Forest Stewardship Council. As startups de impressão digital agora oferecem prazo de entrega inferior a 24 horas em etiquetas de pequenos lotes, contornando os conversores tradicionais para micromarcas. A aquisição pendente da Honeywell Productivity pela Brady deve criar um fornecedor de identificação industrial de ponta a ponta com software de design, impressoras e materiais sob um mesmo teto, intensificando a concorrência por contas de indústrias pesadas.

A diferenciação tecnológica está se movendo em direção a diagnósticos conectados à nuvem, manutenção preditiva e detecção de defeitos por visão de máquina. O adesivo lavável ProCycle da UPM Raflatac se alinha com os mandatos de reciclagem, enquanto empresas de química inovadoras visam reveladores de cor sem bisfenol A e sem fenol que resistem melhor à luz solar do que os leuco-corantes legados.[6]UPM Raflatac, "Lançamento do Portfólio ProCycle," upmraflatac.com A conformidade com GS1, ISO 15394 e ISO 15415 tornou-se um requisito básico, e os varejistas agora cobram por erros de código de barras, colocando um prêmio nos módulos de verificação de impressão incorporados na prensa.

Líderes do Setor de Etiquetas Térmicas Diretas

Avery Dennison Corporation

Appvion Operations Inc.

Zebra Technologies Corporation

Oji Holdings Corporation

Ricoh Company Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Koehler, Domtar e Hansol aumentaram os preços globais do papel térmico em 10%, citando interrupções no transporte e escassez de revelador OBD-2.

- Janeiro de 2026: A SATO lançou as impressoras CL4-SXR e CL6-SXR voltadas para ambientes de logística de alto volume.

- Janeiro de 2026: O Royal Mail anunciou uma nova política, declarando que começaria a cobrar dos clientes empresariais pelos rolos de etiquetas térmicas autoadesivas. A empresa havia oferecido esses rolos de etiquetas sem custo para clientes com contas de postagem válidas.

- Março de 2025: A Zebra concluiu sua aquisição da Photoneo para incorporar visão de máquina 3D em sistemas de impressão e aplicação.

Escopo do Relatório Global do Mercado de Etiquetas Térmicas Diretas

O Mercado de Etiquetas Térmicas Diretas abrange a produção, distribuição e consumo global de etiquetas que utilizam tecnologia de revestimento sensível ao calor para imprimir imagens ou texto sem tinta, toner ou ribbons. Essas etiquetas são amplamente utilizadas para aplicações de identificação, rastreamento, precificação, envio, impressão de código de barras e gerenciamento de inventário de curto a médio prazo em múltiplos setores.

O Relatório do Mercado de Etiquetas Térmicas Diretas é Segmentado por Tipo de Material (Facestock de Papel e Facestock Sintético), Formato (Rolos, Fan-fold e Sem Liner), Setor do Usuário Final (Logística e Transporte, Varejo e Comércio Eletrônico, Alimentos e Bebidas, Saúde e Produtos Farmacêuticos, Manufatura e Industrial e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Facestock de Papel |

| Facestock Sintético |

| Rolos |

| Fan-fold |

| Sem Liner |

| Logística e Transporte |

| Varejo e Comércio Eletrônico |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| Manufatura e Industrial |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Material | Facestock de Papel | |

| Facestock Sintético | ||

| Por Formato | Rolos | |

| Fan-fold | ||

| Sem Liner | ||

| Por Setor do Usuário Final | Logística e Transporte | |

| Varejo e Comércio Eletrônico | ||

| Alimentos e Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Manufatura e Industrial | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de etiquetas térmicas diretas?

O tamanho do mercado de etiquetas térmicas diretas é de USD 614,87 milhões em 2026 e deve atingir USD 768,81 milhões até 2031 a um CAGR de 4,57%, de acordo com a Mordor Intelligence.

Qual substrato lidera a demanda por etiquetas térmicas diretas?

O facestock de papel comandou 61,23% da receita global em 2025, mantendo a liderança devido ao seu baixo preço e compatibilidade com as impressoras existentes.

Por que as etiquetas sem liner estão crescendo mais rápido do que outros formatos?

Os formatos sem liner, expandindo-se a 5,01%, eliminam os liners revestidos de silicone, reduzem as emissões de carbono em 35% e o consumo de água em 33%, e embalam 60% mais etiquetas por rolo, o que encurta o tempo de inatividade na troca de rolos e acelera o retorno sobre o investimento em novos equipamentos.

Qual região se expandirá mais rapidamente até 2031?

O Oriente Médio deve crescer a um CAGR de 5,11%, pois a Arábia Saudita, os Emirados Árabes Unidos e a Jordânia aplicam a serialização farmacêutica que exige rotulagem bilíngue sob demanda.

Como as tecnologias RFID e de impressão térmica direta estão convergindo?

Varejistas como o Walmart agora exigem etiquetas que imprimam um código de barras e codifiquem um inlay RFID em uma única passagem; impressoras como a ZT600 da Zebra realizam ambas as tarefas, melhorando a precisão do inventário para aproximadamente 99%.

Qual é o principal risco que ameaça o crescimento de curto prazo?

A volatilidade dos preços do papel térmico, impulsionada pela escassez de revelador OBD-2 e interrupções no transporte, está comprimindo as margens dos conversores e pode desacelerar os investimentos até que a nova capacidade de revestimento entre em operação em 2027.

Página atualizada pela última vez em: