Tamanho e Participação do Mercado de Impressoras de Rótulos e Embalagens

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

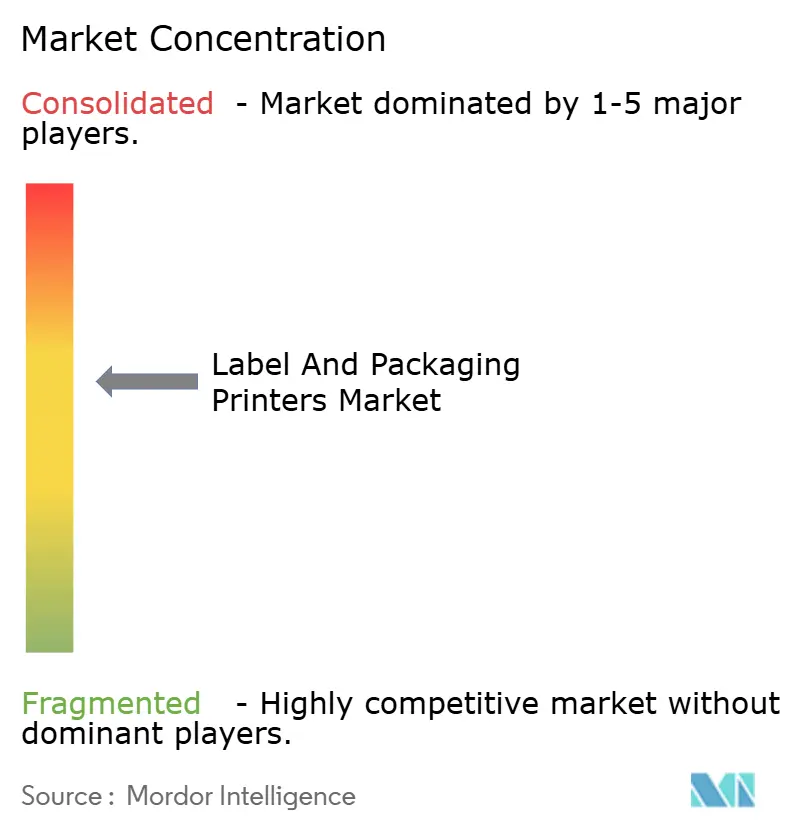

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressoras de Rótulos e Embalagens por Mordor Intelligence

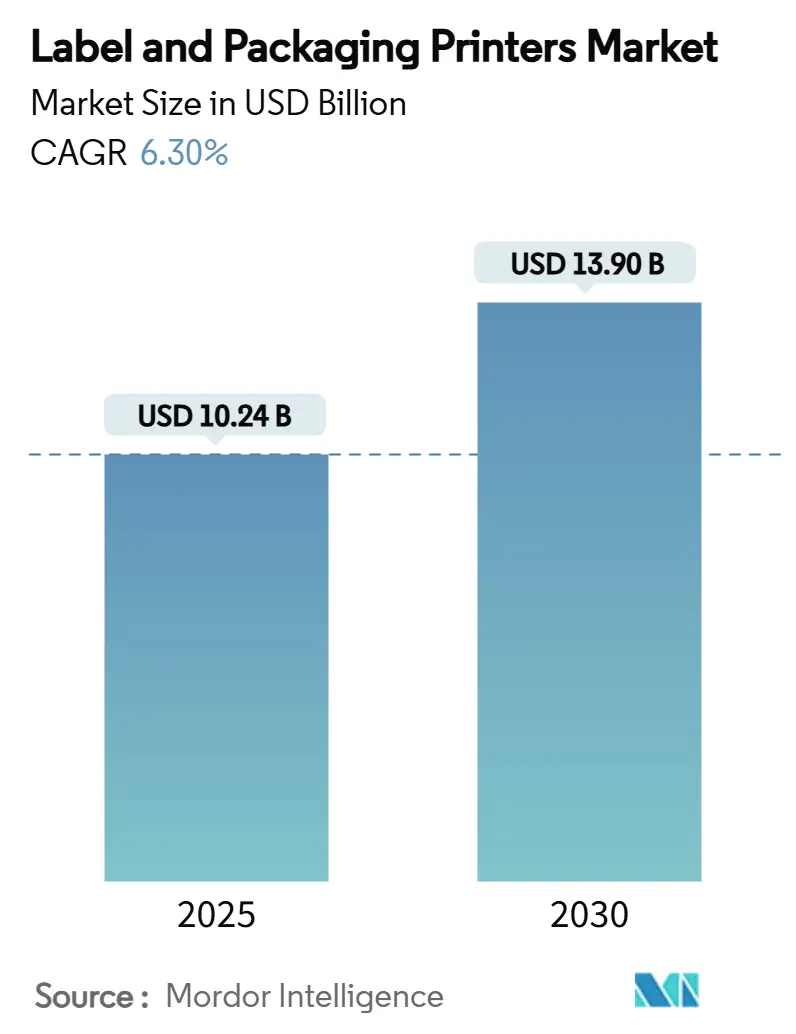

O mercado de impressoras de rótulos e embalagens é avaliado em USD 10,24 bilhões em 2025 e tem previsão de atingir USD 13,90 bilhões até 2030, registrando um CAGR de 6,30% no período. A demanda consistente por identificação precisa de produtos, a transição para rótulos inteligentes e conectados, e o enrijecimento das regulamentações sobre tintas seguras para alimentos sustentam essa trajetória de crescimento. A rápida expansão do comércio eletrônico está direcionando investimentos para frotas de impressão digital sob demanda que reduzem os prazos de atendimento. Ao mesmo tempo, as metas corporativas de sustentabilidade e os mandatos governamentais estão acelerando a transição para sistemas de tinta à base de água e de baixa migração, impulsionando atualizações de capital em gráficas. A intensidade competitiva permanece moderada; os incumbentes globais continuam a ampliar seus portfólios tecnológicos, enquanto empresas menores estão se consolidando para absorver os crescentes custos de conformidade.

Principais Conclusões do Relatório

- Por tipo de impressora, as prensas digitais de alta qualidade têm projeção de expansão a um CAGR de 7,47% até 2030.

- Por tecnologia de impressão, a impressão flexográfica liderou com 35,81% de participação na receita em 2024.

- Por setor do usuário final, o comércio eletrônico tem previsão de crescer a um CAGR de 7,58% até 2030.

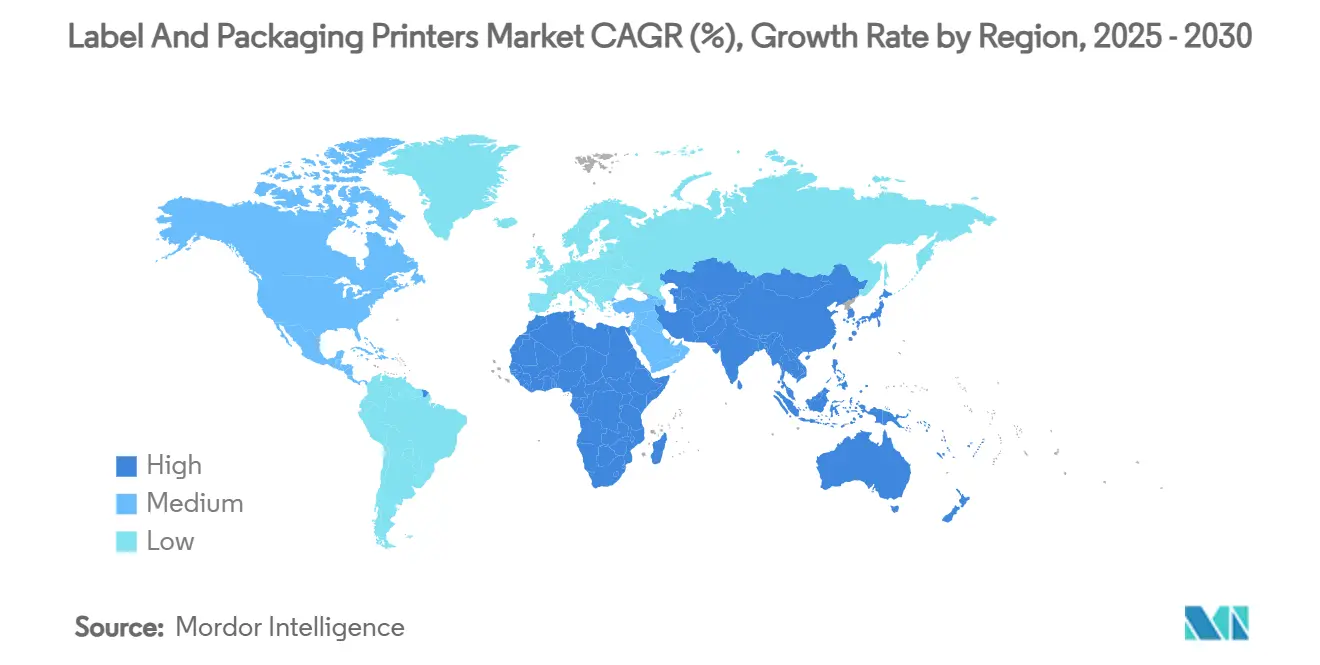

- Por geografia, a Ásia-Pacífico deteve 40,67% de participação em 2024 e deve registrar um CAGR de 7,74% até 2030.

Tendências e Perspectivas do Mercado Global de Impressoras de Rótulos e Embalagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição global para impressão digital para tiragens curtas com boa relação custo-benefício e personalização de produtos | +1.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento global do comércio eletrônico impulsionando a demanda por rotulagem de envio e código de barras sob demanda | +1.5% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de impressoras de rótulos inteligentes com RFID/NFC em logística e varejo | +1.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Marcas artesanais de bebidas e pequenas marcas de alimentos internalizando a produção de rótulos para reduzir prazos de entrega | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção global de sistemas de jato de tinta à base de água seguros para alimentos para embalagens flexíveis | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição global para impressão digital para tiragens curtas com boa relação custo-benefício e personalização de produtos

As prensas digitais eliminam chapas e longas trocas de configuração, tornando os pequenos lotes economicamente viáveis e permitindo a proliferação de SKUs. A Canon relata ganhos constantes na impressão comercial graças às plataformas duplas de eletrofotografia e jato de tinta que se adaptam a diferentes tiragens e substratos [1]Canon Inc., "Relatório Anual 2024," canon.com. Ciclos mais rápidos de alteração de arte permitem que as marcas localizem promoções sem manter estoque excessivo. Um estudo revisado por pares constatou que os sistemas digitalizados de dosagem de tinta reduziram o consumo de tinta em 52% e o consumo de energia em 37%, reduzindo custos e diminuindo a pegada de carbono. Os ganhos de desempenho repercutem entre os conversores de médio porte que anteriormente dependiam de gráficas terceirizadas. A implantação generalizada é mais visível na Europa Ocidental, onde as regulamentações ambientais penalizam a produção analógica com alto desperdício.

Crescimento global do comércio eletrônico impulsionando a demanda por rotulagem de envio e código de barras sob demanda

Os volumes de encomendas continuam a crescer, e cada pacote precisa de um rótulo legível e em conformidade com as regulamentações. A Zebra Technologies gerou USD 410 milhões em receita de rastreamento de ativos no terceiro trimestre de 2024, ressaltando a indispensabilidade das impressoras térmicas de código de barras na logística omnicanal [2]Zebra Technologies Corporation, "Divulgação de Resultados do 3º Trimestre de 2024," zebra.com. Os centros de atendimento valorizam impressoras que lidam com papéis, filmes e materiais sem liner sem tempo de inatividade, dadas as múltiplas condições da última milha. Os vendedores transfronteiriços devem aplicar ícones de conformidade multilíngues e específicos por região, exigindo mecanismos de dados variáveis que operam próximos às linhas de separação e embalagem. Aquisições estratégicas — como a compra da especialista em RFID Starport Technologies pela Multi-Color Corporation — destacam como as gráficas gráficas tradicionais estão integrando módulos inteligentes para preparar os fluxos de trabalho do comércio eletrônico para o futuro [3]Multi-Color Corporation, "Anúncio de Aquisição da Starport Technologies," mcclabel.com.

Adoção de impressoras de rótulos inteligentes com RFID/NFC em logística e varejo

As cadeias de suprimentos exigem cada vez mais visibilidade em tempo real, impulsionando os conversores em direção a máquinas híbridas que inserem inlays de RFID durante a construção do rótulo. Os ativos da Starport Technologies conferem à Multi-Color Corporation a capacidade de criar rótulos codificados em uma única passagem, reduzindo custos de mão de obra e de perdas. As etiquetas NFC também estão migrando para bebidas premium e cosméticos para autenticação e engajamento do consumidor. Mandatos farmacêuticos como a FMD europeia impulsionaram a adoção inicial, mas os varejistas de eletrônicos e vestuário estão rapidamente seguindo o mesmo caminho. O capital inicial é significativo porque as unidades de RFID requerem antenas embutidas, estações de cura e scanners de verificação, mas o custo total de propriedade cai assim que os benefícios de reutilização e análise são realizados. Os fornecedores estabelecidos com redes de serviço globais se beneficiam à medida que os pequenos conversores evitam a complexidade.

Marcas artesanais de bebidas e pequenas marcas de alimentos internalizando a produção de rótulos para reduzir longos prazos de entrega

Cervejarias independentes e fabricantes de alimentos especiais lançam variantes sazonais a cada poucas semanas. As prensas de desktop internas permitem que imprimam sob demanda, evitem taxas de chapas e iterem designs rapidamente. A linha de jato de tinta à base de água da Canon tem como alvo esse nicho, cumprindo os padrões de contato indireto com alimentos e entregando qualidade fotográfica em papel texturizado. A mudança é particularmente pronunciada nos Estados Unidos, onde o número de cervejarias artesanais ultrapassou 9.000 em 2024. A capacidade de informações variáveis ajuda essas empresas a gerenciar códigos de lote e datas de validade sem terceirização. Os produtores artesanais europeus de queijos e embutidos seguem um padrão semelhante, alinhando a agilidade de rotulagem com os requisitos de Denominação de Origem Protegida.

Análise de Impacto das Restrições*

| Restrição | Impacto % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital em prensas digitais de alta velocidade permanece uma barreira para a adoção por PMEs globalmente | -0.8% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade global nos preços de tintas e substratos afeta o custo total de propriedade para impressoras | -0.6% | Global, com variações regionais na exposição a commodities | Curto prazo (≤ 2 anos) |

| Pressão regulatória mundial para reduzir o uso de mangas termorretráteis de PVC devido a preocupações com reciclabilidade | -0.5% | Europa e América do Norte liderando, com expansão global | Longo prazo (≥ 4 anos) |

| Escassez global de operadores qualificados limita a eficiência em ambientes de prensas híbridas | -0.4% | Global, mais aguda em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento de capital em prensas digitais de alta velocidade permanece uma barreira para a adoção por PMEs globalmente

Uma única linha de jato de tinta de alto volume pode ultrapassar USD 1 milhão, colocando-a fora do alcance dos conversores de pequeno porte típicos. Pesquisas da OCDE confirmam que as PMEs adotam tecnologia de produção avançada mais lentamente quando as ferramentas de financiamento e os programas de assessoria são limitados. A Heidelberg deriva mais de 50% de seu faturamento de prensas para embalagens e compensa o risco oferecendo modelos de assinatura que agrupam hardware, software e consumíveis. Em contrapartida, as micromarcas frequentemente dependem de corretores de impressão terceirizados ou arrendamento de equipamentos, inflando os custos por rótulo a longo prazo. A crescente lacuna tecnológica pode levar à consolidação do mercado, à medida que os players de grande escala superam os concorrentes em termos de economia unitária.

Volatilidade global nos preços de tintas e substratos afeta o custo total de propriedade para impressoras

Os preços dos substratos se movem com os mercados de energia e petroquímicos, enquanto certos pigmentos dependem de minerais escassos cujas cadeias de suprimentos estão expostas geopoliticamente. Quando os recicladores de alumínio destacam a contaminação por rótulos plásticos como um ônus de custo, os conversores enfrentam maior escrutínio sobre as escolhas de adesivos e faces. As gráficas hesitam em fechar contratos longos por medo de erosão de margens. As tintas à base de água e de óleo vegetal às vezes têm preços premium porque as matérias-primas especiais são provenientes de fornecedores limitados. As disparidades geográficas agravam o problema; os operadores próximos às plantas de resina na Costa do Golfo desfrutam de vantagens de custo em relação aos conversores asiáticos dependentes de importações durante interrupções no frete.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

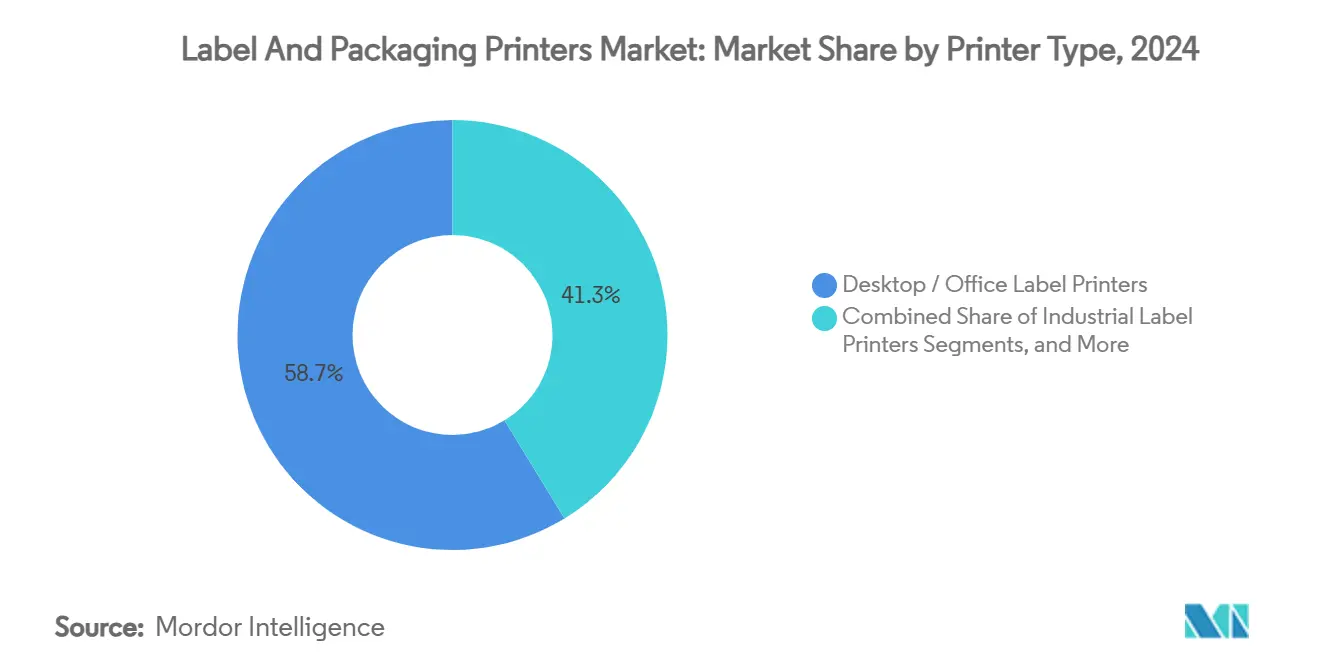

Por Tipo de Impressora: A Dominância do Desktop Impulsiona o Crescimento de Volume

As unidades de desktop e escritório detiveram 58,72% da participação do mercado de impressoras de rótulos e embalagens em 2024, refletindo a ampla necessidade de rotulagem distribuída de médio volume em ambientes de saúde, varejo e armazém. Esses dispositivos se integram facilmente com sistemas de planejamento de recursos empresariais e requerem pouco treinamento do operador, resultando em ciclos de implantação rápidos. O mercado de impressoras de rótulos e embalagens se beneficia quando as startups adotam esses modelos compactos antes de escalar a produção. Apesar da prevalência de maquinário de desktop, as prensas digitais de alta qualidade têm previsão de registrar um CAGR de 7,47% até 2030, impulsionadas pela crescente demanda por gráficos de alta resolução e personalização em produtos embalados premium. Fornecedores como a AstroNova expandiram portfólios com o TrojanLabel T2-PRO, projetado para conversores que buscam tiragens curtas em cores completas em materiais especiais.

Uma bifurcação clara está emergindo: os desktops atendem à rotulagem transacional onde o custo por impressão é primordial, enquanto as prensas industriais atendem a exibições críticas para a marca onde a diferenciação agrega valor. A relocalização econômica eleva ainda mais os volumes de desktop, à medida que os fabricantes imprimem rótulos de conformidade no local para evitar atrasos no exterior. A mudança se alinha com as estratégias de digitalização empresarial que colocam impressoras em pontos de borda da rede. Por outro lado, o tamanho do mercado de impressoras de rótulos e embalagens para sistemas de alta velocidade está definido para se expandir à medida que os segmentos de luxo e os produtos farmacêuticos de venda livre adicionam códigos de realidade aumentada que requerem registro quase perfeito. Os fabricantes estabelecidos estão agrupando automação de fluxo de trabalho e manutenção em nuvem para justificar os prêmios de preço, uma abordagem que ressoa com os conversores que buscam tempo de atividade e economia de mão de obra.

Por Tecnologia de Impressão: A Liderança Flexográfica Enfrenta a Disrupção Digital

As linhas flexográficas detiveram 35,81% da receita do mercado de impressoras de rótulos e embalagens em 2024, sustentadas por sua eficiência em longas tiragens de produção e décadas de familiaridade dos operadores. As melhorias nos rolos anilox e as tintas UV de baixo solvente mantêm a flexografia relevante quando as tiragens excedem 100.000 metros lineares. No entanto, as linhas de jato de tinta digital têm projeção de crescer a um CAGR de 7,92%, erodindo a dominância da flexografia em segmentos que valorizam a agilidade de SKU. As prensas híbridas que combinam a preparação flexográfica com o embelezamento de jato de tinta inline estão ganhando força, oferecendo a flexibilidade do melhor dos dois mundos sem múltiplas passagens.

A eletrofotografia retém nichos que exigem tolerância de cor rigorosa e brancos opacos. A transferência térmica permanece indispensável para placas de classificação em ambientes severos nos setores automotivo e aeroespacial, porque a química da fita de resina sobrevive a solventes e temperaturas extremas. Os materiais de impressão térmica direta, sem fitas, são adequados para rótulos de envio de curta duração, embora as crescentes restrições ao fenol estimulem pesquisas em revestimentos alternativos. À medida que a legislação limita a exposição a solventes, as linhas de jato de tinta piezoelétrico à base de água recebem atenção dos conversores que atendem clientes de alimentos para bebês, refeições prontas e nutracêuticos. A hesitação em relação às despesas de capital persiste, mas os programas de financiamento e os modelos de cobrança por clique reduzem as barreiras de entrada, mantendo o mercado de impressoras de rótulos e embalagens em sua trajetória digital.

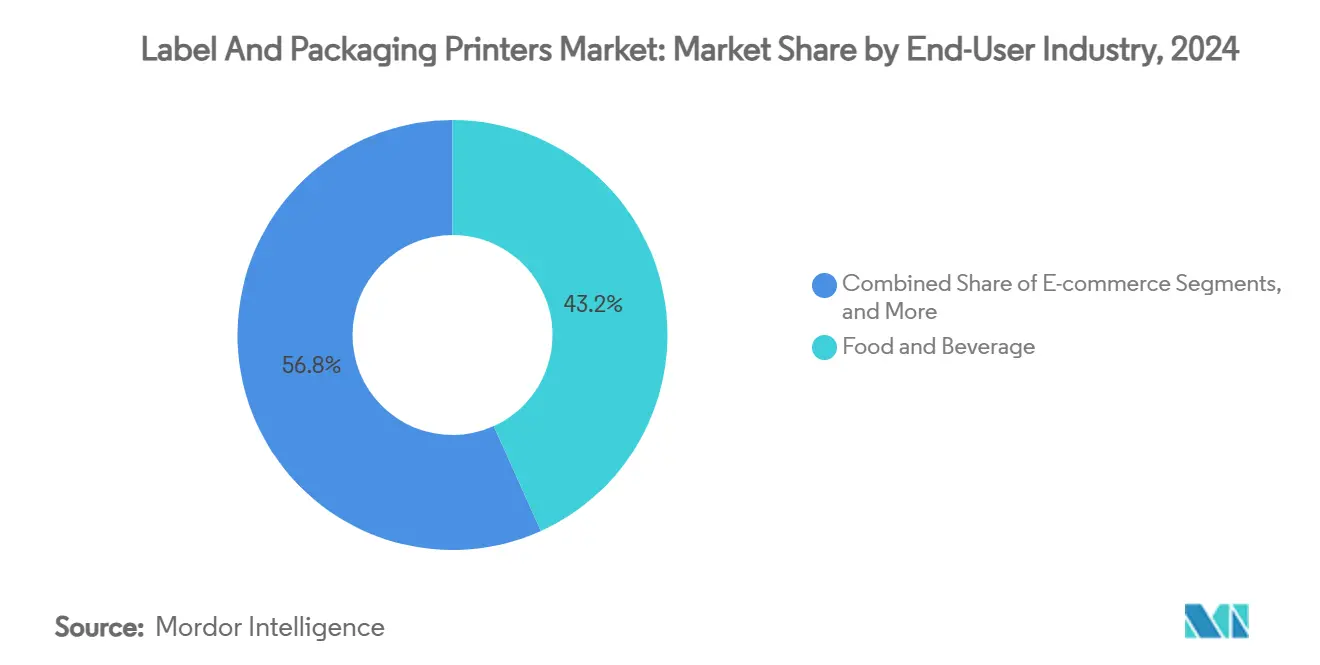

Por Setor do Usuário Final: A Dominância de Alimentos e Bebidas Reflete a Complexidade Regulatória

O segmento de alimentos e bebidas capturou 43,24% da receita do mercado de impressoras de rótulos e embalagens em 2024, ressaltando os rigorosos mandatos de rastreabilidade do setor e o alto giro de SKUs. As revisões de informações nutricionais, as divulgações de alérgenos e a rotulagem multilíngue impulsionam os conversores em direção a fluxos de trabalho digitais que permitem a personalização em estágio tardio. Os produtores de bebidas artesanais aproveitam materiais táteis e ilustrações variáveis para diferenciar lançamentos sazonais, impulsionando a economia unitária premium para as impressoras. O tamanho do mercado de impressoras de rótulos e embalagens dedicado a aplicações de comércio eletrônico tem projeção de crescer mais rapidamente, sustentado por um CAGR de 7,58% até 2030, à medida que os fluxos de encomendas aumentam.

Os players farmacêuticos exigem serialização, evidência de violação e recursos em Braille, direcionando o investimento em equipamentos para inspeção por visão e corte preciso. Os proprietários de marcas de cosméticos priorizam folhas metálicas e vernizes hápticos que justificam o investimento em unidades de embelezamento multiprocesso. Os usuários industriais requerem rótulos duráveis resistentes a produtos químicos, sustentando a demanda por fitas de resina e cura em alta temperatura. Embora outros segmentos verticais apresentem menor volume absoluto, eles coletivamente diversificam os requisitos de substrato, incentivando os fornecedores de equipamentos a projetar plataformas modulares que lidam com papéis, BOPP, PET e bobinas de bioplástico sem longas trocas de configuração.

Análise Geográfica

A Ásia-Pacífico deteve 40,67% da receita de 2024, e a região deve registrar um CAGR de 7,74% até 2030, ancorada pela manufatura orientada à exportação e pela maior comunidade de varejo online do mundo. As regras de contato com alimentos GB 4806.1 da China estimulam a substituição de prensas a solvente legadas por linhas à base de água, enquanto os gigantes de bens de consumo embalados instalam unidades híbridas de flexografia e jato de tinta para atender aos picos do 618 e do Dia dos Solteiros. A proibição do tolueno na Índia pelo FSSAI impulsiona os conversores em direção a químicas conformes, e os selos fiscais locais aceleram a demanda por impressoras a laser de dados variáveis. O Japão e a Coreia do Sul, dominados pelas exportações de eletrônicos, especificam tolerâncias de código de barras ultrafinas, sustentando o investimento em unidades térmicas de desktop de precisão.

A América do Norte permanece um referencial tecnológico graças à rigorosa supervisão da FDA e aos setores de bebidas artesanais em rápida evolução. As disposições de rotulagem de país de origem do Acordo Estados Unidos-México-Canadá adicionam camadas de serialização ao comércio transfronteiriço. A embalagem bilíngue canadense impulsiona o investimento em motores de impressão duplex que alternam cópias em inglês e francês sob demanda. Os centros maquiladores do México favorecem impressoras industriais que se integram diretamente com plataformas de MES para imprimir rótulos de conformidade à medida que os produtos saem das linhas de montagem.

O cenário político da Europa está orientado para a redução de carbono e a circularidade. O quadro de reciclagem do bloco incentiva embalagens flexíveis de material único, que requerem tintas que resistam à lavagem a quente sem contaminar o regranulado de polímero. Os fornecedores automotivos da Alemanha utilizam rótulos habilitados para RFID para rastreabilidade de peças, enquanto as casas de moda premium da Itália adotam etiquetas NFC para autenticidade. O Reino Unido, divergindo após o Brexit, espelha muitas regras da UE, mas mantém diretrizes distintas para formatos nutricionais, levando os conversores a adotar suítes de gerenciamento de arte capazes de controle de versão jurisdicional. As economias da Europa Oriental, notadamente a Polônia e a República Tcheca, atraem investimento estrangeiro direto em embalagens, gerando demanda por linhas flexográficas de médio porte.

Cenário Competitivo

O mercado de impressoras de rótulos e embalagens apresenta uma concentração intermediária, onde os cinco principais fornecedores respondem por aproximadamente 60% da receita global. A HP registrou USD 4,5 bilhões em faturamento de impressão em 2024, consolidando a liderança em plataformas de jato de tinta térmico de desktop e de produção inicial. A estratégia de dupla tecnologia da Canon captura tanto os segmentos de eletrofotografia quanto os de jato de tinta, ampliando as opções de retenção de clientes em fluxos de trabalho comerciais e de embalagens. A Zebra Technologies domina a identificação automática com USD 1,255 bilhão em vendas líquidas no terceiro trimestre de 2024 e continua a incorporar análises em nuvem que fidelizam os volumes de consumíveis.

As alianças estratégicas se concentram na orquestração de fluxo de trabalho de ponta a ponta. A Heidelberg agrupa software de fluxo de trabalho, gerenciamento de cores e manutenção preditiva em modelos de assinatura para compensar a hesitação em relação aos gastos de capital. A AstroNova ampliou sua linha TrojanLabel por meio do know-how da MTEX, conectando aplicações de rótulos de alta resolução e embalagens leves. As fusões entre conversores regionais indicam consolidação horizontal, à medida que as empresas obtêm poder de compra sobre tintas e substratos enquanto ampliam suas bases de clientes. Os roteiros tecnológicos convergem em temas de sustentabilidade, automação e conectividade, direcionando a pesquisa e desenvolvimento para tintas à base de água, controle de qualidade de impressão baseado em IA e contratos de máquina como serviço.

As barreiras de entrada estão aumentando em nichos como rótulos inteligentes, onde a codificação RFID inline exige capital, patentes e conhecimento de conformidade. Os fornecedores de componentes colaboram com os fabricantes de equipamentos originais de prensas para qualificar inlays de chips e antenas de alta frequência. Os ecossistemas de consumíveis permanecem críticos; os fornecedores oferecem conjuntos de tinta e fitas proprietários, garantindo receita recorrente. O suporte pós-venda diferencia os players na Ásia-Pacífico e na América Latina, onde técnicos locais e logística de peças de reposição ditam o tempo de atividade. A concorrência de preços persiste nos segmentos de desktop comoditizados, mas os segmentos gráficos premium enfatizam contratos de serviço de valor agregado em detrimento de descontos de hardware no preço de tabela.

Líderes do Setor de Impressoras de Rótulos e Embalagens

HP Inc.

Bobst Group SA

Mark Andy Inc.

Gallus – Heidelberger Druckmaschinen AG

Domino Printing Sciences plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Heidelberger Druckmaschinen AG previu vendas para o exercício fiscal 2025/26 de EUR 2.350 milhões (USD 2.543,2 milhões) e uma margem de EBITDA ajustada de até 8%, impulsionada por soluções de embalagem e pedidos de prensas digitais.

- Março de 2025: A Canon Inc. reiterou o desenvolvimento de jato de tinta à base de água como um pilar de sua expansão na impressão comercial em seu relatório anual de 2024.

- Fevereiro de 2025: A HP Inc. reportou receita de impressão de USD 4,3 bilhões no primeiro trimestre do exercício fiscal de 2025 e elevou sua meta de economia de custos Future Ready para USD 1,9 bilhão.

- Novembro de 2024: A HP Inc. encerrou o exercício fiscal de 2024 com receita de impressão de USD 4,5 bilhões e margem operacional de 19,6%, enfatizando as oportunidades em rótulos comerciais e embalagens.

Escopo do Relatório Global do Mercado de Impressoras de Rótulos e Embalagens

| Impressoras Industriais de Rótulos |

| Impressoras de Rótulos para Desktop / Escritório |

| Impressoras de Rótulos Móveis e Portáteis |

| Sistemas de Impressão e Aplicação |

| Prensas Digitais de Alta Qualidade |

| Flexografia |

| Litografia Offset |

| Rotogravura |

| Serigrafia |

| Jato de Tinta Digital |

| Eletrofotografia Digital |

| Transferência Térmica e Impressão Térmica Direta |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Cuidados Pessoais e Cosméticos |

| Comércio Eletrônico |

| Industrial |

| Outros Setores do Usuário Final (Varejo e Supermercados, Produtos Químicos, entre outros) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Impressora | Impressoras Industriais de Rótulos | |

| Impressoras de Rótulos para Desktop / Escritório | ||

| Impressoras de Rótulos Móveis e Portáteis | ||

| Sistemas de Impressão e Aplicação | ||

| Prensas Digitais de Alta Qualidade | ||

| Por Tecnologia de Impressão | Flexografia | |

| Litografia Offset | ||

| Rotogravura | ||

| Serigrafia | ||

| Jato de Tinta Digital | ||

| Eletrofotografia Digital | ||

| Transferência Térmica e Impressão Térmica Direta | ||

| Por Setor do Usuário Final | Alimentos e Bebidas | |

| Farmacêuticos e Saúde | ||

| Cuidados Pessoais e Cosméticos | ||

| Comércio Eletrônico | ||

| Industrial | ||

| Outros Setores do Usuário Final (Varejo e Supermercados, Produtos Químicos, entre outros) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de impressoras de rótulos e embalagens e seu crescimento esperado?

O mercado está em USD 10,24 bilhões em 2025 e tem projeção de atingir USD 13,90 bilhões até 2030, impulsionado por um CAGR de 6,30%.

Qual tipo de impressora detém a maior participação de receita atualmente?

As impressoras de rótulos para desktop e escritório respondem por 58,72% da receita de 2024 porque atendem às necessidades de rotulagem distribuída de médio volume em operações de varejo, saúde e logística.

Por que as prensas digitais de alta qualidade estão crescendo mais rapidamente do que outras categorias de impressoras?

As marcas precisam de gráficos premium e personalização sob demanda; como resultado, as prensas digitais de alta qualidade têm previsão de se expandir a um CAGR de 7,47% até 2030.

Quais regulamentações estão tendo o maior impacto nas escolhas tecnológicas?

As regras de contato com alimentos, como a FDA 21 CFR Partes 174-176 e a GB 4806.1 da China, estão impulsionando os conversores em direção a sistemas de jato de tinta à base de água e de baixa migração.

Qual região lidera o mercado de impressoras de rótulos e embalagens?

A Ásia-Pacífico comanda 40,67% da receita de 2024 e tem projeção de registrar um CAGR de 7,74% até 2030, graças à sua escala de manufatura e ao setor de comércio eletrônico em rápido crescimento.

Página atualizada pela última vez em: