Tamanho e Participação do Mercado de Adesivos Termofusíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.15 Bilhões de dólares |

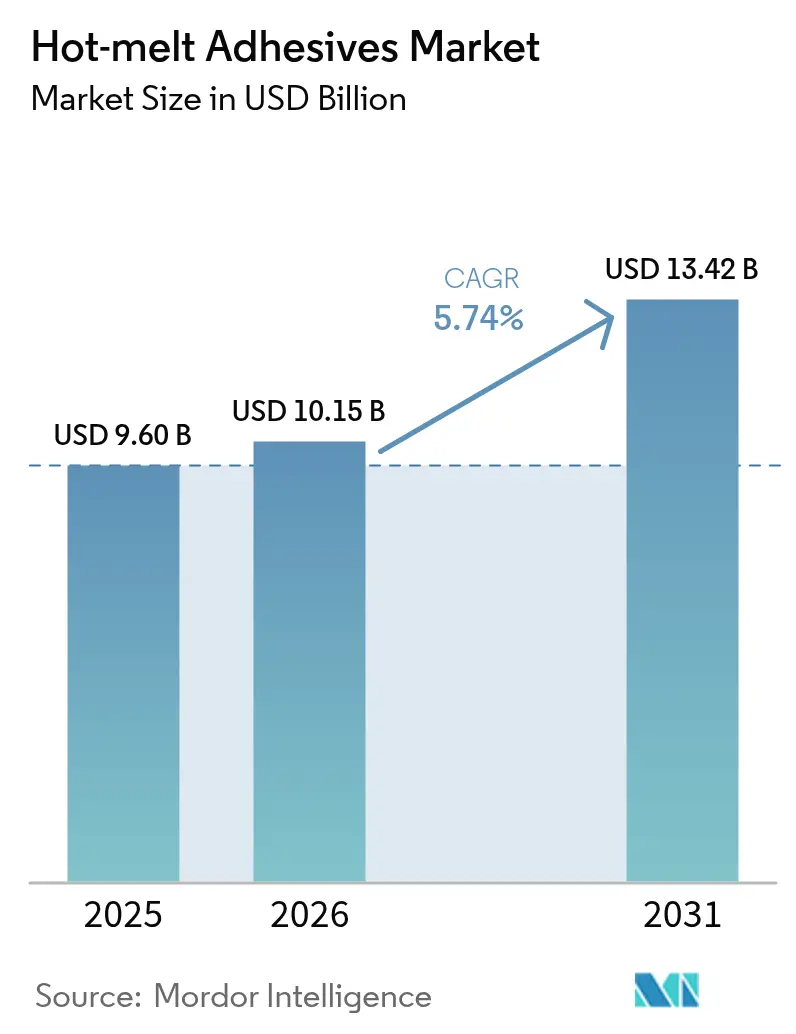

| Tamanho do Mercado (2031) | 13.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos Termofusíveis pela Mordor Intelligence

O tamanho do Mercado de Adesivos Termofusíveis foi avaliado em USD 9,60 bilhões em 2025 e estima-se que cresça de USD 10,15 bilhões em 2026 para atingir USD 13,42 bilhões até 2031, a uma CAGR de 5,74% durante o período de previsão (2026-2031). A expansão é impulsionada pela migração de formulações à base de solventes para sistemas termoplásticos que eliminam compostos orgânicos voláteis, aceleram as linhas de embalagem e reduzem o consumo de energia. Empresas de bens de consumo de giro rápido dependem de equipamentos de dispensação de precisão em milissegundos que suportam selagem de caixas, colagem de etiquetas e laminação de filmes flexíveis sem fornos de secagem. O comércio eletrônico na Ásia continua a impulsionar os volumes de embalagens de papelão ondulado, enquanto os fabricantes de dispositivos médicos adotam a colagem sem solventes para satisfazer as normas de esterilização e biocompatibilidade. As estratégias do lado da oferta enfatizam a integração vertical na produção de polímeros e resinas de pegajosidade como proteção contra as oscilações do petróleo bruto, e os inovadores estão lançando resinas de base biológica que comandam prêmios de preço de 15 a 20% em nichos focados em sustentabilidade.

Principais Conclusões do Relatório

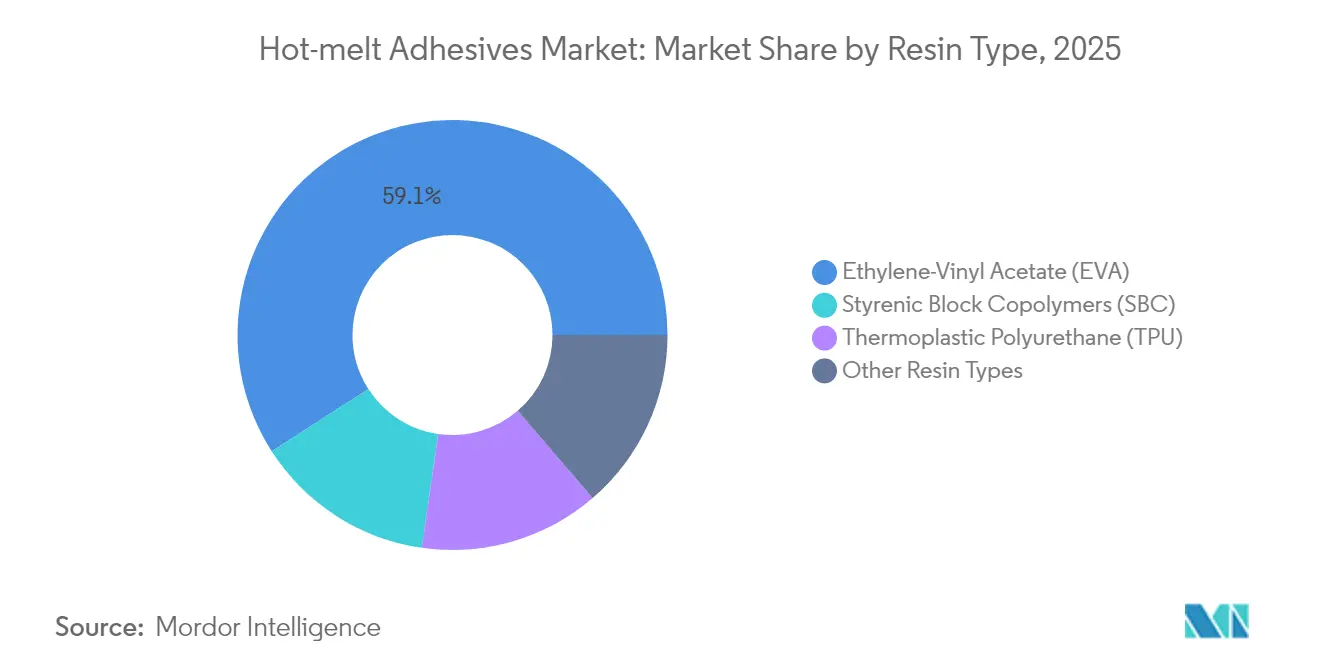

- Por tipo de resina, o Etileno-Acetato de Vinila manteve 59,10% do mercado em 2025, e sua CAGR de 6,25% até 2031 é a mais rápida entre os principais polímeros.

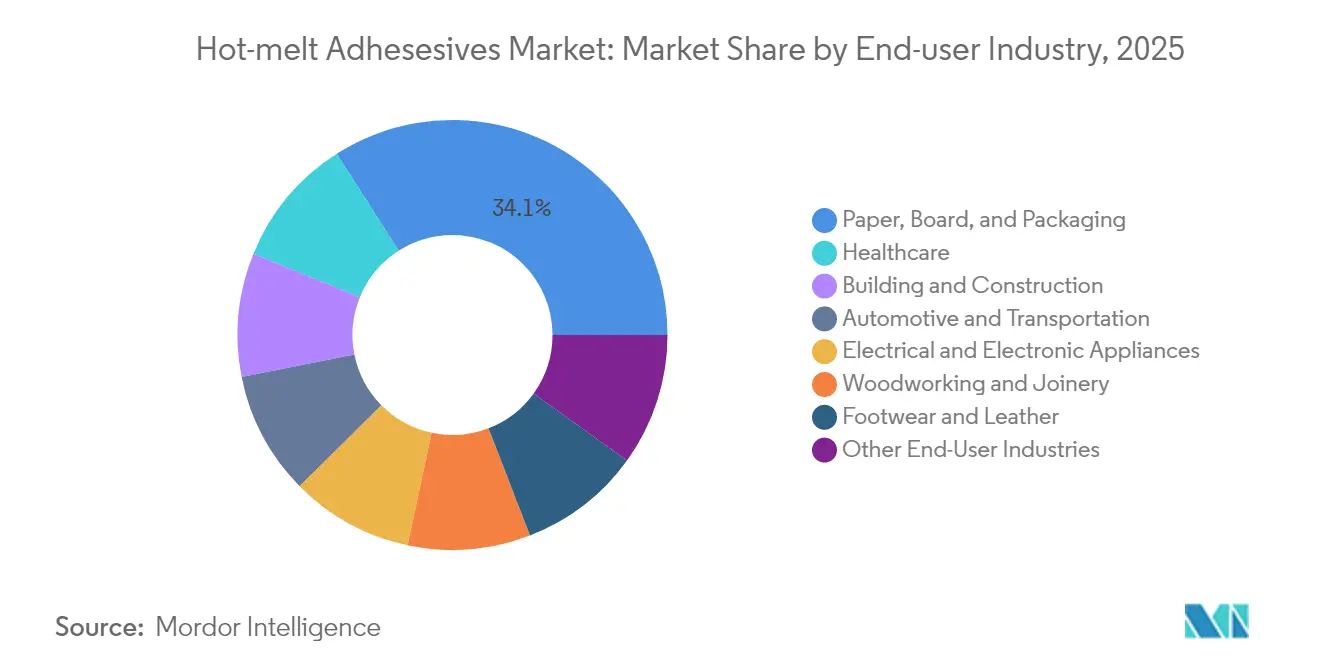

- Por setor de usuário final, papel, cartão e embalagem lideraram com 34,05% de participação de receita em 2025; prevê-se que o setor de saúde registre a CAGR mais alta, de 6,02%, até 2031.

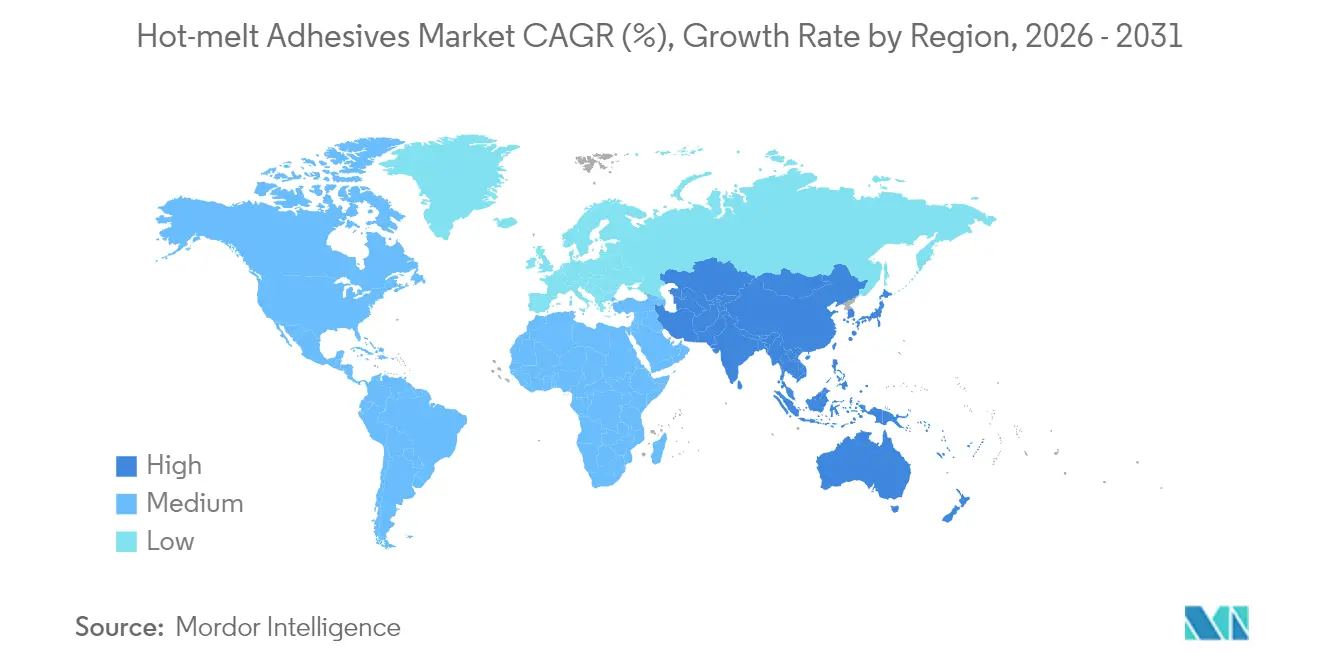

- Por geografia, a Ásia-Pacífico deteve 48,20% da participação do mercado de adesivos termofusíveis em 2025, sendo também previsto que se expanda a uma CAGR de 6,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Adesivos Termofusíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição de Sistemas à Base de Solventes para Sistemas Termofusíveis em Linhas de Embalagem de Alta Velocidade | +1.8% | Global, com liderança da APAC na adoção | Médio prazo (2-4 anos) |

| Crescimento Explosivo dos Centros de Atendimento de Comércio Eletrônico Asiáticos com Demanda por Adesivos de Selagem de Caixas Ecológicos | +1.5% | Núcleo APAC, com expansão para MEA | Curto prazo (≤ 2 anos) |

| Aumento da Capacidade de Resinas de Base Biológica (Soja, Óleo de Tall, Amido) Desbloqueando Novos Nichos Premium | +1.2% | América do Norte e UE liderando, APAC seguindo | Longo prazo (≥ 4 anos) |

| Automação da Produção de Móveis e Colchões Impulsionando Adesivos Termofusíveis PUR e MPO | +0.9% | Global, concentrado em polos industriais | Médio prazo (2-4 anos) |

| Requisitos de Leveza para Veículos Elétricos e Colagem de Módulos de Bateria | +1.0% | Global, com China e UE liderando a adoção de VEs | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição de Sistemas à Base de Solventes para Sistemas Termofusíveis em Linhas de Embalagem de Alta Velocidade

As linhas de produção reduziram os tempos de ciclo em 40-60% ao eliminar a evaporação de solventes e adotar unidades de fusão sob demanda que mantêm a viscosidade estável durante turnos inteiros. A plataforma Volta da Robatech reduz o consumo de energia em 30% ao mesmo tempo em que cumpre as normas REACH e de contato com alimentos da FDA, tornando-se um modelo para atualizações em plantas de embalagens multipacks de bebidas e sachês de snacks.

Crescimento Explosivo dos Centros de Atendimento de Comércio Eletrônico Asiáticos com Demanda por Adesivos de Selagem de Caixas Ecológicos

A China processou mais de 130 bilhões de encomendas em 2024, e os centros de atendimento especificam adesivos termofusíveis à base de amido que se compostam em 180 dias, reduzindo a carga em aterros sanitários. A Índia e a ASEAN seguem essa tendência, impulsionando as empresas de papelão ondulado a instalar máquinas de colagem de alta velocidade compatíveis com bio-formulações de baixa temperatura que evitam a deformação do papelão em climas úmidos.

Aumento da Capacidade de Resinas de Base Biológica (Soja, Óleo de Tall, Amido) Desbloqueando Novos Nichos Premium

Os investimentos da H.B. Fuller em matérias-primas renováveis reduziram o CO₂ do berço ao portão em até 40%. Os polióis à base de soja ampliam as janelas de temperatura de serviço, e os agentes de pegajosidade de óleo de tall aproveitam os subprodutos de fábricas de celulose para reduzir a exposição a combustíveis fósseis, posicionando os fornecedores para contratos com prêmio de preço em lenços de cuidados pessoais e fechamentos de embalagens de nutrição infantil[1]H.B. Fuller, "Relatório de Sustentabilidade 2024," hbfuller.com .

Automação da Produção de Móveis e Colchões Impulsionando Adesivos Termofusíveis PUR e MPO

As orladoras de bordas do SCM Group entregam velocidades de alimentação de 20 m min⁻¹ com controle preciso do cordão de PUR, possibilitando juntas perfeitas em painéis de raio. As linhas de colchões adotam MPOs retardantes de chama que retêm a elasticidade após testes repetidos de compressão, reduzindo as taxas de refugo de espuma de poliuretano em fábricas enxutas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços das Resinas de Pegajosidade Vinculada ao Petróleo Bruto | -1.1% | Global, com mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Janela Limitada de Resistência ao Calor em Comparação com Epóxis Estruturais | -0.8% | Global, concentrado em automotivo e aeroespacial | Médio prazo (2-4 anos) |

| Crescente Escrutínio de COV sobre Agentes de Pegajosidade SBC Tradicionais na UE | -0.6% | UE como principal, com repercussão regulatória em outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços das Resinas de Pegajosidade Vinculada ao Petróleo Bruto

Os agentes de pegajosidade de hidrocarbonetos C5 e C9 representam 15-25% das formulações convencionais e registraram oscilações de preço de 30-40% durante os choques energéticos de 2024. Os grandes compradores asseguram contratos de fornecimento plurianuais; os conversores menores absorvem a compressão de margens ou reduzem as taxas de carga de adesivo, arriscando falhas de colagem em ambientes de trânsito úmido.

Janela Limitada de Resistência ao Calor em Comparação com Epóxis Estruturais

As peças sob o capô devem suportar até 150 °C, mas o EVA amolece próximo a 85 °C, restringindo a adoção em componentes de motor. Existem poliamidas de alta temperatura, mas custam de três a cinco vezes mais, portanto permanecem confinadas a interiores de cabines aeroespaciais e eletrônicos premium que podem absorver o diferencial de preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do EVA Impulsiona a Estabilidade do Mercado

O EVA representou 59,10% do tamanho do mercado de adesivos termofusíveis em 2025 e prevê-se que se componha anualmente a 6,25% até 2031. Seu equilíbrio de flexibilidade, adesão e custo mantém a lealdade dos conversores, e décadas de equipamentos instalados de matriz de fenda e pulverização reduzem os incentivos de mudança. O segmento também se beneficia de uma base profunda de matérias-primas na Ásia e na América do Norte que amortecem contra choques de oferta isolados.

O aumento das metas de sustentabilidade empurra os compradores em direção a poliolefinas metalocênicas com 65% de conteúdo renovável, como o AFFINITY RE da Dow, que reduz a pegada de carbono em 40-50% enquanto iguala a resistência da colagem. O poliuretano termoplástico conquista participação no calçado, oferecendo resistência à abrasão que suporta 100.000 ciclos de flexão. As poliamidas e poliimidas especiais atendem ao encapsulamento eletrônico, aproveitando a estabilidade a alta temperatura que o EVA e o SBC não conseguem igualar, mas os volumes permanecem de nicho devido aos prêmios de preço.

Por Setor de Usuário Final: Liderança na Embalagem em Meio à Aceleração na Área da Saúde

Papel, cartão e embalagem consumiram 34,05% do volume de 2025 graças ao aumento de pedidos provenientes do comércio eletrônico e de embalagens multipacks de bebidas. A automação favorece padrões de cordão e espiral que criam modos de falha por fibras de rasgo na selagem de caixas de papelão ondulado, aumentando a evidência de violação. A compatibilidade com múltiplos substratos reduz os SKUs para embaladores contratados que manuseiam cartão revestido, embalagens forradas com folha e embalagens de filme na mesma planta.

O setor de saúde é o de maior expansão, com uma CAGR de 6,02% até 2031. Os fabricantes de dispositivos exigem resistência à esterilização por classe VI da USP e óxido de etileno, que os adesivos termofusíveis reativos cumprem sem plastificantes. As embalagens blister farmacêuticas adotam grades de baixa temperatura de aplicação que evitam a deformação térmica do alumínio de calibre fino. Em outros setores, o envolvimento de chicotes automotivos, a colagem de biqueiras de calçados e o gerenciamento de cabos eletrônicos escolhem os adesivos termofusíveis por sua leveza e reciclabilidade, sustentando uma base de demanda diversificada.

Análise Geográfica

A dominância de 48,20% da Ásia-Pacífico em 2025 decorre de corredores de oferta integrados que ligam craqueadores de polímeros, reatores de resinas de pegajosidade e fabricantes de papelão ondulado de alto volume. Os conversores chineses estão situados adjacentes a plantas de telefones celulares e eletrodomésticos, garantindo entregas de adesivos just-in-time que minimizam o tempo ocioso dos tanques aquecidos. O boom de bens de consumo da Índia eleva a demanda por selagem de caixas para todas as temperaturas, e o Sudeste Asiático beneficia-se da migração de placas de circuito impresso que requerem jateamento de precisão.

Os compradores norte-americanos priorizam desempenho premium e sustentabilidade. Os fabricantes de automóveis dos Estados Unidos especificam poliolefinas reativas que permitem a desmontagem no final da vida útil, enquanto os resíduos florestais canadenses alimentam fluxos de agentes de pegajosidade de óleo de tall que reduzem a intensidade fóssil. As maquiladoras mexicanas ampliam os volumes regionais com linhas de montagem de eletrodomésticos que requerem colagens resistentes a choques térmicos.

As rígidas limitações de COV da Europa aceleram a substituição de adesivos de laminação à base de solventes por grades de fusão. Os fabricantes alemães de veículos co-desenvolvem módulos leves de painel de controle usando PUR que passa nos testes de impacto por colisão. O Reino Unido foca em vedações de sacos compostáveis para cumprir as metas de resíduos municipais, e os players nórdicos aproveitam as biorrefinarias para fornecer ceras renováveis que reduzem as pegadas de CO₂. A América do Sul e o MEA ficam atrás, mas investem em isolamento de infraestrutura e embalagens de bens de consumo, embora a volatilidade cambial modere periodicamente a demanda por importações.

Análise da cadeia de valor

A cadeia de valor dos adesivos hot-melt começa com insumos petroquímicos e de base biológica upstream, incluindo polímeros base (EVA, poliolefinas, TPU, poliamidas), resinas tackificantes (colofônia e resinas de hidrocarbonetos), ceras, plastificantes, antioxidantes e aditivos. Esses materiais fluem para os formuladores de adesivos, que compõem e peletizam os hot melts finalizados usando processamento aquecido de alto cisalhamento e filtração, e depois embalam em blocos, pellets ou bastões para envio. Downstream, os fornecedores de equipamentos de aplicação e dosagem apoiam a instalação, manutenção e otimização de processos nas linhas dos clientes, particularmente em aplicações de embalagem de alta velocidade, não tecidos de higiene, marcenaria e montagem, que exigem viscosidade controlada e tempo aberto consistente.

A distribuição normalmente combina fornecimento direto a grandes contas de FMCG, embalagens e OEM com distribuidores regionais que atendem conversores e fabricantes de pequeno e médio porte. O risco da cadeia de suprimentos se concentra em intermediários ligados ao petróleo e resinas especiais, onde a volatilidade pode restringir a disponibilidade e reduzir os períodos de validade das cotações. Isso foi destacado por pressões relatadas sobre matérias-primas causadas por interrupções para formuladores europeus em 2026, impactando insumos-chave como o monômero de acetato de vinila e resinas de hidrocarbonetos hidrogenadas. Em resposta, os principais produtores enfatizam o fornecimento duplo, estoques de segurança e integração mais estreita com parceiros de ingredientes. A Henkel, por exemplo, formalizou uma parceria de fornecimento com a Synthomer para incorporar polímeros de marca CLIMA com menor teor de carbono ao TECHNOMELT, e a subsidiária da Arkema, Bostik, investiu 27 milhões de dólares (maio de 2025) em sua unidade em Middleton, Massachusetts, para expandir plataformas de tecnologia hot melt especializadas (incluindo capacidades de copoliamida e TPU), fortalecendo a resiliência do fornecimento local e reduzindo os prazos de entrega para produtos de alto valor.

Cenário Competitivo

Henkel, 3M e H.B. Fuller juntas detiveram cerca de 38% da receita em 2024, indicando concentração moderada. Os líderes integram-se verticalmente em matérias-primas de etileno e colofônia para amortecer as oscilações do petróleo bruto e comandar margens. Os portfólios de produtos destacam credenciais de conteúdo biológico e serviços digitais: os dispensadores IoT da Henkel alertam os operadores antes da formação de carvão; a 3M promove adesivos de revestimento interior de baixa névoa para cabines de veículos elétricos; a H.B. Fuller comercializa adesivos de etiquetas renováveis que permitem fluxos de reciclagem de garrafas PET.

Empresas de médio porte como Bostik e Jowat focam em móveis, higiene e fitas adesivas, diferenciando-se por meio de parcerias com equipamentos de aplicação que agrupam consumíveis com planos de manutenção. Startups visam formulações de colagem reversível acionadas por calor ou campos de micro-ondas, com o objetivo de desbloquear a desmontagem na economia circular. As barreiras à entrada incluem conformidade com o FDA 21 CFR, custos de dossiê REACH e a necessidade de uma presença global em serviços técnicos. Os compradores favorecem fornecedores que podem validar ensaios de linha, entregar correspondência de cor rápida e garantir a reologia de lote a lote.

Líderes do Setor de Adesivos Termofusíveis

3M

Arkema

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Existe espaço em branco para expandir hot melts de menor carbono e habilitadores de circularidade que se adequem a sistemas de embalagem de alto rendimento e rótulos e substratos orientados à reciclagem. As embalagens continuam sendo o maior uso final (34,05% de participação em 2025), e as exigências dos proprietários de marcas por reciclabilidade e menores emissões estão se traduzindo em ações dos fornecedores, como a Henkel atualizando seu portfólio Technomelt com reduções quantificadas de carbono do berço ao portão e soluções de rótulos projetadas para separação limpa do PET. Esses movimentos criam espaço para formuladores que conseguem combinar declarações de sustentabilidade validadas com desempenho em velocidade de linha, apoiados por plataformas de dosagem que reduzem o consumo de energia e a formação de resíduos carbonizados de adesivo nos equipamentos.

Outra oportunidade é o crescimento da capacidade e especialização regional, particularmente em corredores de fornecimento na Ásia e em bases de fabricação focadas na Índia que atendem aos mercados de embalagens onduladas, flexíveis e de montagem. Investimentos recentes apontam para uma adição ativa de capacidade e localização: a Henkel anunciou uma expansão e modernização de 20 milhões de euros em Bopfingen, Alemanha (outubro de 2024), voltada para adesivos hot melt e poliuretano, e também anunciou planos para uma unidade de fabricação dedicada a adesivos hot melt em Udhamsingh Nagar, Uttarakhand, com capacidade anual de 5.010 toneladas métricas (fevereiro de 2024). Na América do Norte, a Bostik iniciou uma atualização de 27 milhões de dólares em Middleton, Massachusetts (maio de 2025), para expandir plataformas hot melt especializadas, apoiando produtos de desempenho superior usados em bens duráveis e aplicações ativadas por calor. Com os choques energéticos de 2024 provocando oscilações de preço de 30-40% nas resinas tackificantes citadas no contexto do relatório, os programas de compras estão cada vez mais recompensando fornecedores que garantem opcionalidade de matéria-prima e oferecem reologia consistente entre lotes. Isso reforça a lógica de negócio para integração retroativa, insumos renováveis certificados e redundância de fabricação regional.

Desenvolvimentos recentes do setor

- Maio de 2026: A Henkel apresentou o Technomelt PA 6370, um hot melt à base de poliamida de viscosidade ultrabaixa, projetado para moldagem de baixa pressão para proteger componentes eletrônicos de exposições ambientais exigentes. O lançamento amplia a penetração de hot melts em aplicações de proteção eletrônica, onde o fluxo em baixa viscosidade e o desempenho robusto de encapsulamento são decisivos, apoiando uma demanda especializada de maior valor.

- Agosto de 2025: A Henkel apresentou o Technomelt EM 335 RE, um adesivo hot melt projetado para permitir a separação limpa de rótulos de garrafas de PET em operações de rotulagem de alta velocidade. O produto alinha a colagem de rótulos hot melt com os requisitos de embalagem orientados à reciclagem, mantendo o rendimento e a confiabilidade operacional nas linhas de embalagem.

- Fevereiro de 2024: A Henkel Adhesives Technologies India Private Limited anunciou planos para estabelecer uma nova unidade de fabricação de adesivos hot melt em Udhamsingh Nagar, Uttarakhand, com capacidade anual de 5.010 toneladas métricas. O projeto sinaliza a continuidade da localização do fornecimento de hot melt para clientes de embalagens e montagem na Índia, ajudando a reduzir a dependência de importações e melhorar os níveis de serviço para os conversores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este relatório, o mercado de adesivos hot melt é definido como a receita gerada por materiais adesivos termoplásticos vendidos em forma sólida (pellets, almofadas, bastões ou blocos) que são fundidos e aplicados para unir substratos em usos industriais e de consumo.

Exclusões de escopo: esta mensuração exclui adesivos líquidos à base de solvente e à base de água que não são fornecidos ou usados como sistemas hot melt.

Visão geral da segmentação

- Por Tipo de Resina

- Etileno-Acetato de Vinila (EVA)

- Copolímeros de Bloco Estirênicos (SBC)

- Poliuretano Termoplástico (TPU)

- Outros Tipos de Resina

- Por Setor de Usuário Final

- Papel, Cartão e Embalagem

- Construção Civil

- Marcenaria e Carpintaria

- Automotivo e Transporte

- Calçados e Couro

- Saúde

- Eletrodomésticos Elétricos e Eletrônicos

- Outros Setores de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir o panorama inicial de oferta e demanda e para manter premissas básicas consistentes entre regiões. Revisamos dados públicos de comércio e do setor industrial sobre atividade de fabricação química e demanda downstream de embalagens, e depois os verificamos em relação a comentários sobre preços e capacidade compartilhados em registros de empresas e apresentações a investidores.

As fontes usadas para orientação e verificações cruzadas incluíram, por exemplo, dados de fabricação do US Census Bureau, estatísticas de comércio da USITC, séries de produção industrial do Eurostat, dados alfandegários do UN Comtrade e publicações de associações ligadas a embalagens e adesivos. Bancos de dados de patentes também foram revisados para avaliar a rapidez com que as químicas hot melt reativas e especiais estão sendo adotadas, e uma assinatura paga de dados financeiros e notícias corporativas ajudou a validar o momento das expansões e as narrativas de utilização de plantas. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas foram consultadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em confirmar onde os adesivos hot melt são especificados e comprados, e como os preços se movem através dos contratos nos usos de embalagens, não tecidos, marcenaria e montagem. Conversamos com produtores, distribuidores e conversores downstream nas Américas, EMEA e APAC, para que as lacunas de cobertura das fontes públicas pudessem ser fechadas, e retestamos as premissas antes de finalizar os totais.

Distribuição dos entrevistados do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 16% | APAC: 43% |

| Nível médio: 55% | Líderes funcionais/de unidade: 39% | EMEA: 32% |

| Players menores: 16% | Gerentes: 45% | Américas: 25% |

Dimensionamento e Previsão de Mercado

A principal rota de dimensionamento usa lógica top-down, onde os níveis de atividade em embalagens, higiene, marcenaria e montagem são reconstruídos por região e depois convertidos em demanda de adesivos hot melt usando premissas de penetração e taxa de uso coletadas em entrevistas. Os totais são corroborados por meio de aproximações bottom-up seletivas, como o preço amostrado por quilograma multiplicado por volumes de consumo estimados para os principais usos finais, depois ajustados usando verificações de canais de distribuidores para considerar lacunas de cobertura.

Os insumos mais relevantes neste mercado incluíram o crescimento da produção de embalagens onduladas e flexíveis, tendências de produção de fraldas e produtos de higiene, atividade de fabricação de móveis e painéis, movimentos de preços de matérias-primas de resina (relacionados a EVA e poliolefina) e a mudança de participação em direção a hot melts de maior desempenho em linhas de embalagem mais rápidas. Onde o feedback das entrevistas indicou grande dispersão, usamos análise de cenários em torno da utilização, velocidade de repasse de preços e mudanças de mix, e depois levamos o caso médio para a previsão. As previsões foram guiadas usando regressão multivariada em nível regional, onde indicadores de produção downstream e índices de preços de resina ajudaram a explicar a demanda histórica, e insumos de especialistas foram usados para confirmar a direção e o momento dos pontos de inflexão.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como tendências de rendimento de embalagens, fluxos comerciais de resinas de polímeros relevantes e comentários relatados sobre a demanda de adesivos em registros públicos. Quando uma região mostrava um salto inesperado, revisamos as premissas, reavaliamos o momento das séries de preços e recontatamos entrevistados selecionados para confirmar se a variação refletia mudanças reais de demanda ou fatores decorrentes do modelo.

Antes da aprovação final, o trabalho passou por revisões de analistas em múltiplas etapas, seguidas de verificações de consistência entre regiões e usos finais, para que os totais se reconciliassem corretamente. O relatório é atualizado anualmente, com atualizações intermediárias acionadas por eventos relevantes, como oscilações acentuadas nos preços de matérias-primas, adições significativas de capacidade ou choques de demanda em embalagens e higiene. Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Estimativa de Mercado de Adesivos Hot Melt da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores publicados do mercado de adesivos hot melt frequentemente diferem porque o conjunto de produtos contabilizados, os preços do ano-base e o tratamento das químicas especializadas não se alinham entre as fontes. As diferenças também aparecem quando alguns editores usam indicadores de demanda de uso final, enquanto outros dependem mais das participações de receita dos fornecedores, sem ajustes suficientes para mix e níveis de preços regionais.

Algumas estimativas externas incorporam categorias adjacentes de adesivos e apresentam um total amplo único, o que pode aumentar o número dependendo do que é incluído na definição. Na Mordor Intelligence, o valor é contabilizado apenas para receitas de adesivos hot melt alinhadas aos tipos de resina definidos e à cobertura de usuários finais, e depois reconciliado usando verificações de demanda de embalagens e higiene, além do momento de preços por região.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 10,15 bilhões de dólares (2026) | |

| Editora do Setor A | 9,46 bilhões de dólares (2025) | Usa um ano-base e janela de preços diferentes, e o escopo é organizado por grupos de produtos que podem não separar de forma consistente os hot melts reativos e especiais entre regiões, o que pode comprimir o total declarado. |

| Grupo de Pesquisa B | 8,79 bilhões de dólares (2024) | Ancora a estimativa a um ano-base anterior e aplica uma curva de crescimento mais alta, e o método publicado oferece visibilidade limitada sobre como as diferenças regionais de preços e as taxas de penetração de uso final foram validadas. |

A dispersão nos valores é explicada principalmente pela escolha do ano e pela rigidez com que a definição de mercado é mantida restrita a sistemas hot melt em vez de agrupamentos mais amplos de adesivos. Ao vincular o total a grupos claros de demanda downstream, ao momento de preços regionais e a premissas de penetração apoiadas por entrevistas, a estimativa permanece rastreável e repetível mesmo quando os dados públicos são inconsistentes.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de adesivos termofusíveis?

Estima-se em USD 10,15 bilhões em 2026 e projeta-se que atinja USD 13,42 bilhões, refletindo uma CAGR de 5,74% a partir de 2026.

Qual resina domina a demanda atual?

O EVA representa 59,10% do volume global, mantendo sua liderança com uma CAGR prevista de 6,25%.

Por que a Ásia-Pacífico é o maior consumidor regional?

A região abriga cadeias de fornecimento de polímeros integradas e altos volumes de encomendas que requerem selagem automatizada de caixas.

Qual setor de uso final está crescendo mais rapidamente?

O setor de saúde está se expandindo a uma CAGR de 6,02% devido às necessidades de montagem de dispositivos e embalagem farmacêutica.

Página atualizada pela última vez em: