Tamanho e Participação do Mercado de Adesivos Hot Melt de Poliéster

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 692.53 Milhões de dólares |

| Tamanho do Mercado (2031) | 987.24 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos Hot Melt de Poliéster por Mordor Intelligence

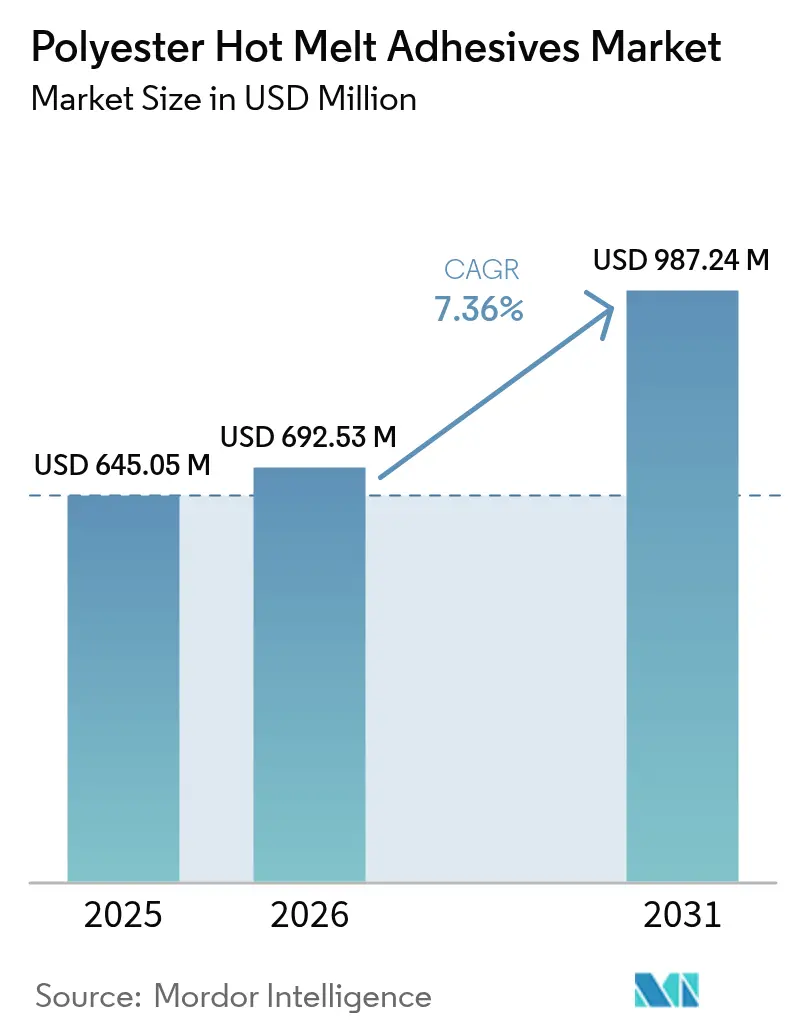

Espera-se que o tamanho do Mercado de Adesivos Hot Melt de Poliéster cresça de USD 645,05 milhões em 2025 para USD 692,53 milhões em 2026 e está previsto para atingir USD 987,24 milhões até 2031 a um CAGR de 7,36% no período 2026-2031. O crescimento reflete a transição global de sistemas à base de solventes para soluções termoplásticas que evitam compostos orgânicos voláteis, cumprem regulamentações cada vez mais rígidas e proporcionam elevada resistência de ligação nas aplicações automotiva, eletrónica, de embalagem, têxtil e médica. A pressão regulatória — mais notavelmente a restrição da União Europeia sobre diisocianatos — continua a acelerar a adoção de formulações de poliéster que combinam desempenho estrutural com baixas emissões. A procura é ainda sustentada por programas de veículos leves, eletrónica de consumo miniaturizada e rápidos avanços em têxteis inteligentes e descartáveis médicos que exigem adesivos capazes de unir substratos dissimilares, suportar ciclos térmicos e cumprir regras de biocompatibilidade. A volatilidade das matérias-primas e as alternativas emergentes de base biológica acrescentam complexidade de custo e competitiva; no entanto, os investimentos sustentados em capacidade por fornecedores líderes na Ásia-Pacífico garantem acesso a matérias-primas, reduzem os prazos de entrega e fomentam a inovação específica para cada aplicação. Em conjunto, estas forças mantêm o mercado de adesivos hot melt de poliéster numa trajetória de crescimento de médio dígito a longo prazo, apesar das oscilações cíclicas nos custos das matérias-primas.

Principais Conclusões do Relatório

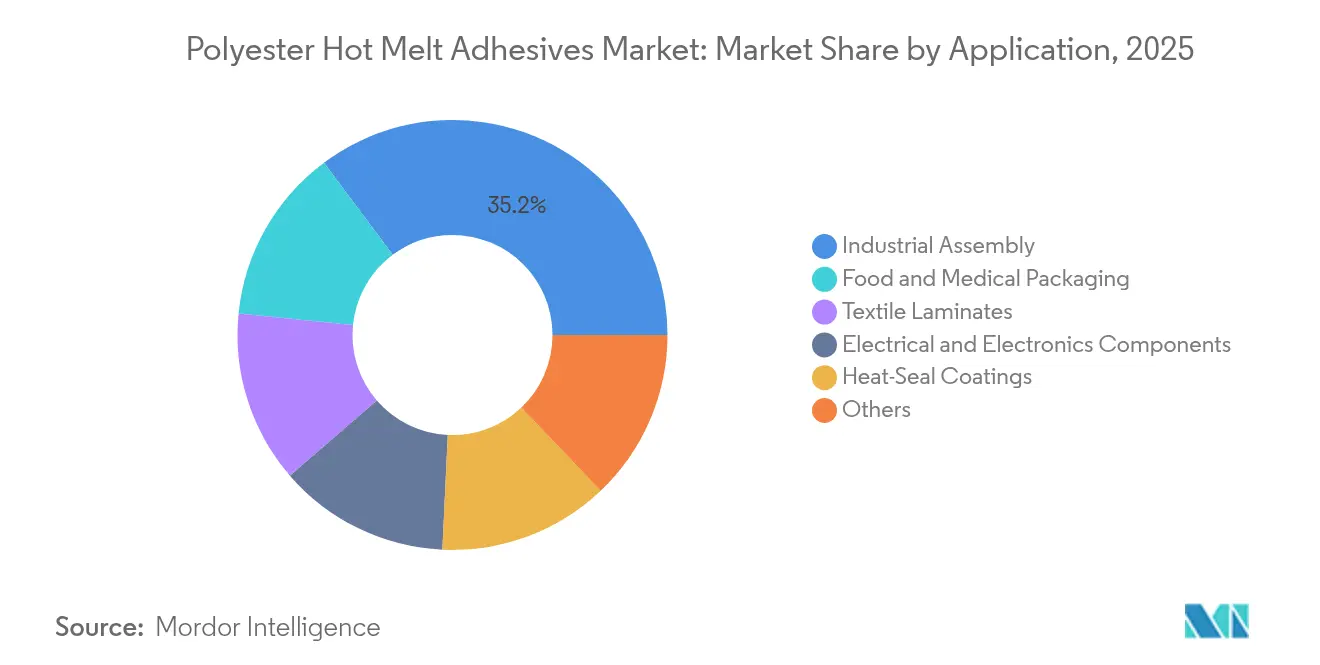

- Por aplicação, a Montagem Industrial liderou com 35,20% da participação do mercado de adesivos hot melt de poliéster em 2025; prevê-se que as embalagens alimentares e médicas se expandam a um CAGR de 8,24% até 2031.

- Por química de resina, o Poliéster Aromático capturou 46,00% da participação do tamanho do mercado de adesivos hot melt de poliéster em 2025; prevê-se que o poliéster de base biológica cresça a um CAGR de 8,22% entre 2026-2031.

- Por forma, os Péletes e Grânulos representaram 48,10% da participação do tamanho do mercado de adesivos hot melt de poliéster em 2025, enquanto o pó e as microesferas registam o CAGR projetado mais rápido de 8,18% até 2031.

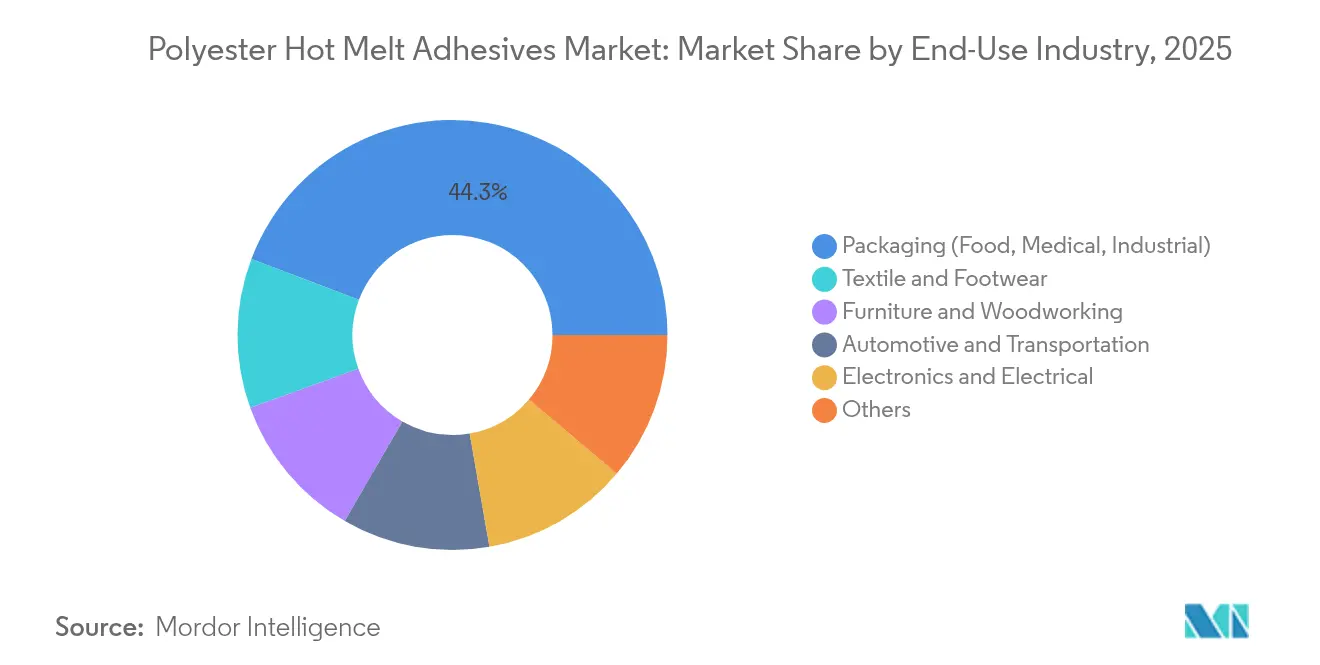

- Por indústria de uso final, a Embalagem comandou 44,25% da participação do tamanho do mercado de adesivos hot melt de poliéster em 2025; o segmento têxtil e calçado é o de uso final de crescimento mais rápido, crescendo a um CAGR de 8,01% até 2031.

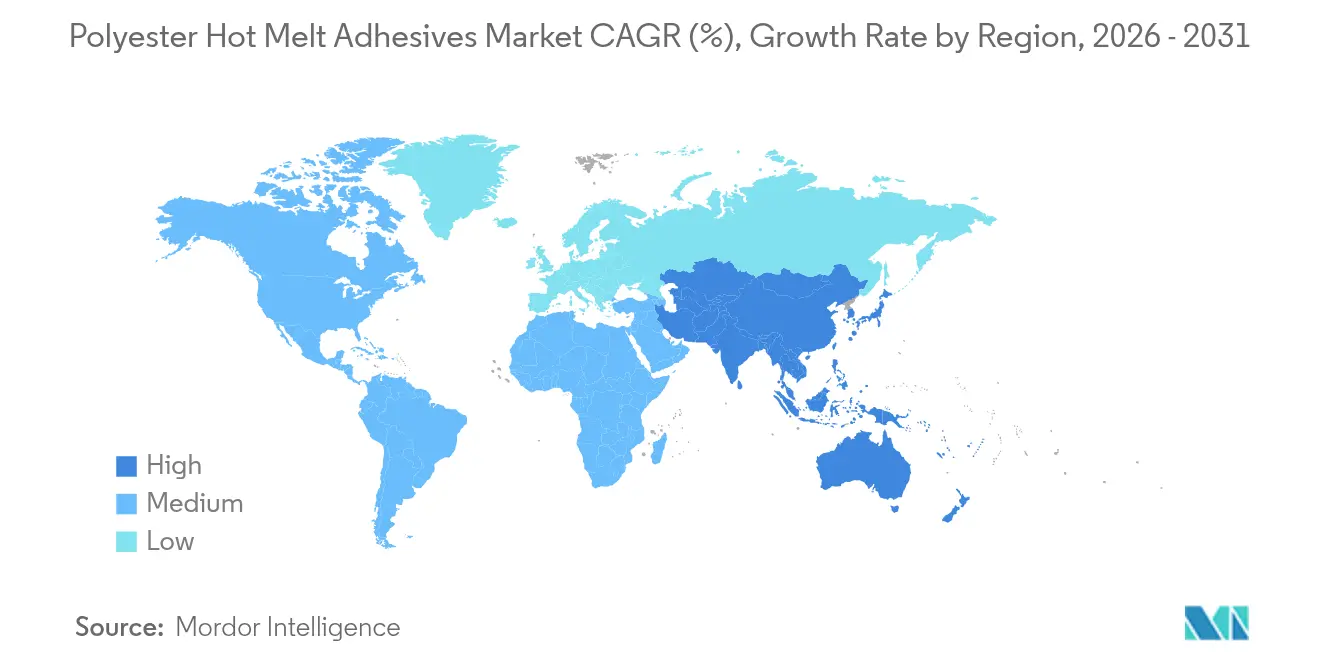

- Por geografia, a Ásia-Pacífico deteve 39,60% da participação de receita do mercado de adesivos hot melt de poliéster em 2025 e está avançando a um CAGR de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Adesivos Hot Melt de Poliéster

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente procura por adesivos de embalagem sem solventes | +1.80% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Requisitos de ligação automotiva para veículos leves | +2.10% | Núcleo APAC, extensão para a América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento em componentes eletrónicos miniaturizados | +1.50% | Dominância APAC, expandindo-se para mercados globais | Curto prazo (≤ 2 anos) |

| Emergência de ligação em têxteis inteligentes vestíveis | +1.20% | América do Norte e UE em adoção inicial, fabricação APAC | Médio prazo (2-4 anos) |

| Adesivos em película de baixa temperatura para uso médico | +0.90% | Global, com liderança regulatória na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura por Adesivos de Embalagem Sem Solventes

Os produtores de embalagens estão a eliminar as emissões de solventes e a reduzir o consumo de energia, transitando dos produtos de laminação à base de solventes para adesivos hot melt de poliéster 100% sólidos. Henkel, Dow e Kraton reduziram recentemente a pegada de carbono da gama TECHNOMELT em 25% mediante a introdução de agentes adesivos de base biológica sem comprometer a segurança no contacto com alimentos[1]Henkel AG & Co. KGaA, "TECHNOMELT® EcoDesign em Embalagem," henkel.com . O aperto dos limites de COV da UE acelera ainda mais esta mudança, enquanto os conversores beneficiam de velocidades de linha mais rápidas e da eliminação de equipamentos dispendiosos de recuperação de solventes. As formulações de poliéster também melhoram a adesão a películas metalizadas e aumentam a resistência à humidade, tornando-as atrativas para embalagens de barreira premium.

Requisitos de Ligação Automotiva para Veículos Leves

Os fabricantes de veículos que buscam redução de peso e eletrificação recorrem aos adesivos hot melt de poliéster para unir alumínio, fibra de carbono e aços avançados que não podem ser rebitados ou soldados de forma economicamente viável. Estes adesivos termoplásticos suportam amplas variações de temperatura, vibração húmida e permitem a desmontagem mais fácil dos componentes para reciclagem no fim de vida. O aumento da densidade de eletrónica de potência nos veículos elétricos intensifica o stress térmico sob o capô; as formulações de poliéster adaptadas para serviço a 150 °C isolam com segurança os módulos de bateria, mantendo a integridade mecânica.

Crescimento em Componentes Eletrónicos Miniaturizados

As placas de circuito de alta densidade e o encapsulamento flip-chip exigem adesivos que suportem múltiplos ciclos de refluxo e proporcionem ao mesmo tempo isolamento elétrico. Os adesivos hot melt de poliéster proporcionam colocação precisa de pontos, rápida resistência inicial e reprocessabilidade superiores às epoxis tradicionais. Os dispositivos vestíveis e de IoT necessitam de ligação flexível de películas, antenas e sensores; as formulações de poliéster modificadas acomodam dobramento repetido e montagem a baixa temperatura, suportando a produção eletrónica asiática de alto volume.

Emergência de Ligação em Têxteis Inteligentes Vestíveis

A integração de fios condutores e sensores flexíveis em tecidos requer adesivos compatíveis com soldagem ultrassónica e laminação de baixo volume. Os adesivos hot melt de poliéster unem eletrónica a peças de vestuário mantendo a queda e a durabilidade após lavagem[2]Chung Seung & Kim Jae-Ho, "Adesivos Termoplásticos para Aplicações em Têxteis Inteligentes," mdpi.com . As marcas de calçado utilizam-nos para integrar sensores de força e temperatura em calçado de desempenho, abrindo um nicho de crescimento rápido que recompensa os fornecedores que oferecem películas adesivas duráveis com toque suave.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de Substitutos | -1.40% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de diacídos petroquímicos e glicóis | -2.20% | Global, com impacto agudo na fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Elevados Custos de Matéria-Prima e de Produção | -1.80% | Global, com concentração nas regiões de fabricação de alto custo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Substitutos

Os adesivos hot melt à base de lenhina, os sistemas de poliuretano reativo e os cianoacrilatos avançados igualam ou superam o desempenho do poliéster em determinadas utilizações e atraem compradores que procuram menor custo ou maior teor ecológico[3]Laine Jani et al., "Adesivos Hot Melt à Base de Lenhina para Cartão," ACS Sustainable Chemistry & Engineering, pubs.acs.org . À medida que estas alternativas escalam, limitam o poder de fixação de preços dos fornecedores de poliéster e podem desviar novos projetos quando as diferenças técnicas são mínimas.

Volatilidade dos Preços de Diacídos Petroquímicos e Glicóis

As oscilações nos preços do ácido tereftálico e do etilenoglicol criam pressão nas margens e incerteza orçamental. Os choques no mercado energético, os eventos geopolíticos ou as paragens imprevistas repercutem-se rapidamente nas cadeias de valor do poliéster. Os produtores recorrem a contratos a prazo, reservas de inventário e experiências com biomatérias-primas; no entanto, a volatilidade sustentada continua a ser um obstáculo estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Montagem Industrial Lidera o Mercado

A montagem industrial continua a ser a maior parcela do mercado de adesivos hot melt de poliéster, detendo 35,20% de participação em 2025 e liderando os rankings de tamanho do mercado de adesivos hot melt de poliéster em USD. A ligação automotiva domina este segmento, onde a capacidade do adesivo de unir estruturas multi-materiais e suportar os extremos de temperatura do ciclo de vida é crítica. A eletrificação dos veículos eleva as temperaturas de pico sob o capô, reforçando ainda mais a necessidade de adesivos hot melt de poliéster termicamente resilientes. Outras utilizações industriais incluem a montagem de eletrodomésticos, mobiliário e filtros, cada uma beneficiando de tempos de presa rápidos e processamento limpo.

As embalagens alimentares e médicas são a aplicação de crescimento mais rápido, avançando a um CAGR de 8,24% até 2031. Os proprietários de marcas privilegiam adesivos sem solventes e de baixo odor que cumprem limites rigorosos de migração enquanto reduzem o consumo de energia na linha. Os revestimentos termossoldáveis descascáveis para bolsas retortáveis e películas de cobertura ilustram a sobreposição entre as funções de montagem industrial e embalagem. A embalagem de eletrónica e os revestimentos termossoldáveis acrescentam diversidade, enquanto os laminados têxteis oferecem uma arena emergente onde a adesão flexível, a respirabilidade e a resistência à lavagem convergem.

Por Química de Resina: A Dominância do Poliéster Aromático Enfrenta o Desafio de Base Biológica

O poliéster aromático domina com 46,00% das receitas de 2025, valorizado pela elevada temperatura de transição vítrea, resistência coesiva e resistência às condições de funcionamento automotivo e eletrónico. A vantagem de participação do mercado de adesivos hot melt de poliéster resulta de décadas de otimização, disponibilidade imediata de matérias-primas e amplo conhecimento de formulação.

No entanto, o poliéster de base biológica e parcialmente de base biológica é a química de crescimento mais rápido com um CAGR de 8,22%. Os fornecedores utilizam diacídos de origem vegetal, PET reciclado e intermediários à base de CO₂ para reduzir a pegada de carbono sem perder desempenho mecânico. Os clientes em bens de consumo e dispositivos médicos valorizam a proposta de sustentabilidade, e a pressão legislativa sobre a dependência petroquímica reduzirá as vantagens de custo dos produtos tradicionais. O poliéster alifático serve utilizações finais de nicho biodegradáveis ou compostáveis, enquanto as formulações de copoliéster ajustam a cristalinidade e a viscosidade de fusão para molhagem personalizada do substrato ou reprocessabilidade. A I&D contínua mantém o mercado de adesivos hot melt de poliéster dinâmico à medida que os benchmarks de desempenho e sustentabilidade aumentam em conjunto.

Por Forma: Os Péletes Mantêm as Vantagens de Processamento

Os péletes e grânulos representam 48,10% das vendas de 2025, impulsionados por alimentadores automáticos que asseguram um fluxo de fusão consistente nas linhas de embalagem e automotivas de alta velocidade. A logística de péletes a granel reduz as perdas de manuseamento e facilita a dosagem precisa, salvaguardando a qualidade em ambientes de fabricação lean.

O pó e as microesferas registam o crescimento mais elevado com um CAGR de 8,18%. A miniaturização da eletrónica exige a colocação exata do adesivo à escala de microns, promovendo a adoção de pós de poliéster serigrafáveis e microesferas ativáveis por laser. As películas e membranas servem a laminação têxtil rolo-a-rolo e a fabricação de compósitos de grande área, enquanto os blocos, placas e bastões permanecem relevantes para aplicações de manutenção, reparação e artesanato onde a aplicação manual ainda predomina. A variedade diversificada de produtos permite aos conversores escolher o suporte de fornecimento ideal para as restrições específicas do seu processo.

Por Indústria de Uso Final: A Liderança da Embalagem Enfrenta a Perturbação Têxtil

A embalagem permanece o maior uso final com 44,25% da receita em 2025, refletindo as necessidades globais de manuseamento de alimentos, bebidas e produtos médicos. Os adesivos hot melt de poliéster sem solventes proporcionam vedações herméticas para películas de barreira, adequam-se à logística de cadeia de frio e suportam a selagem de alta velocidade de caixas e cartões. A transição para estruturas flexíveis mono-material para reciclagem mais fácil acentua o papel do poliéster porque a sua polaridade é compatível com muitos substratos de poliolefina e PET.

O têxtil e calçado, com um CAGR de 8,01%, é o segmento de crescimento mais rápido à medida que as marcas de vestuário integram sensores, LEDs e elementos de aquecimento nos artigos de vestuário. Os adesivos hot melt de poliéster unem eletrónica ao tecido com toque suave e durabilidade após lavagem, conferindo ao setor uma nova dimensão funcional. Automotivo, eletrónica, mobiliário, marcenaria e construção diversificam coletivamente a procura e amortecem a volatilidade dos macro-setores, assegurando estabilidade de volume para os fornecedores.

Análise Geográfica

A Ásia-Pacífico deteve 39,60% das vendas globais em 2025 e está a caminho de um CAGR de 8,12% até 2031. A expansão dos veículos elétricos na China, os centros de montagem de smartphones na Índia e as fábricas de eletrónica de alta precisão no Japão consomem grandes volumes de adesivos hot melt de poliéster. As autoridades regionais promovem o investimento em materiais avançados, incentivando Henkel e Sika a adicionar capacidade local, o que encurta os ciclos de entrega e integra o suporte técnico nos fluxos de trabalho de desenvolvimento de produtos dos clientes. As vendas líquidas consolidadas da Pidilite Industries atingiram INR 12.337 crore (USD 1,48 mil milhões) em 2025, sublinhando a base de procura em maturação da região.

A América do Norte permanece uma potência de inovação, impulsionando metas rigorosas de redução de peso automotivo e liderando o desenvolvimento de formulações de base biológica. As regulamentações da UE direcionam os materiais para longe dos diisocianatos e dos COV elevados, tornando os adesivos hot melt de poliéster uma solução privilegiada. Ambas as regiões colaboram com meios académicos e startups para escalar monómeros derivados de CO₂, demonstrando liderança em adesivos de economia circular.

A América do Sul, o Oriente Médio e África registam volumes menores, mas representam um potencial inexplorado. A expansão das infraestruturas e os setores de alimentos embalados em crescimento suportam uma adoção mais ampla. À medida que os conversores regionais modernizam os equipamentos e adotam linhas sem solventes, os fornecedores de adesivos hot melt de poliéster ganham projetos de raiz que garantem volumes contratuais plurianuais e reforçam a resiliência da rede global.

Panorama Competitivo

O mercado de adesivos hot melt de poliéster é moderadamente fragmentado. Henkel, H.B. Fuller, 3M, Bostik-Arkema e Dow (através de joint ventures especializadas e parcerias tecnológicas) encabeçam o roster global. A sua vantagem competitiva assenta em amplos portefólios de produtos, integração a montante na síntese de polímeros e equipas de serviço técnico que se integram nos OEM durante os ciclos de design-in.

O reposicionamento recente de portefólio ilustra o foco estratégico: a Dow alienou os seus ativos de adesivos de laminação flexível à Arkema por USD 150 milhões em dezembro de 2024, reforçando a sua ênfase em segmentos especializados de margem mais elevada enquanto fortalecia o alcance da Arkema nos adesivos hot melt sustentáveis. A Henkel estabeleceu uma parceria com a Celanese para desenvolver poliéster à base de CO₂, sinalizando que a descarbonização pode coexistir com a liderança em desempenho. A Bostik destinou USD 27 milhões para 2025 para expandir o poliéster de alto peso molecular na sua fábrica de Massachusetts, reforçando a sua franquia de adesivos ativados por calor para calçado e interiores automotivos.

Os especialistas regionais prosperam ao adaptar formulações a substratos locais e nuances regulatórias. A concorrência por preços é limitada porque os ciclos de qualificação nos setores automotivo, médico e eletrónico podem exceder 18 meses, recompensando os fornecedores incumbentes com históriais comprovados. Os centros de I&D concentram-se cada vez mais na substituição de biomatérias-primas, na extrusão reativa para controlo mais rápido do índice de fusão e na triagem de formulações assistida por IA, indicando que a propriedade intelectual e a engenharia de aplicações — e não apenas a escala — determinam as variações de participação de mercado a longo prazo.

Líderes da Indústria de Adesivos Hot Melt de Poliéster

3M

Arkema (Bostik)

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Bostik, parte da Arkema, está a investir USD 27 milhões para expandir a produção de poliéster de alto peso molecular na sua fábrica de Middleton, Massachusetts, uma instalação chave para a sua plataforma tecnológica de adesivos hot melt especializados ativados por calor.

- Abril de 2024: A Henkel Adhesive Technologies, a Kraton Corporation e a Dow Inc. reduziram efetivamente a pegada de carbono de dois produtos emblemáticos de embalagem de fim de linha da Henkel na América do Norte: TECHNOMELT SUPRA 100 e TECHNOMELT SUPRA 106M. Espera-se que estes esforços fomentem novas inovações na produção de adesivos hot melt de poliéster.

Âmbito do Relatório do Mercado Global de Adesivos Hot Melt de Poliéster

O relatório do Mercado de Adesivos Hot Melt de Poliéster inclui:

| Montagem Industrial | Automotivo |

| Outros | |

| Embalagem Alimentar e Médica | |

| Componentes Elétricos e Eletrónicos | |

| Revestimentos Termossoldáveis | |

| Laminados Têxteis | |

| Outros |

| Poliéster Aromático |

| Poliéster Alifático |

| Copoliéster |

| Poliéster de Base Biológica/Parcialmente de Base Biológica |

| Péletes/Grânulos |

| Blocos/Placas |

| Bastões |

| Película/Membrana |

| Pó/Microesferas |

| Embalagem (Alimentar, Médica, Industrial) |

| Automotivo e Transporte |

| Eletrónica e Elétrico |

| Têxtil e Calçado |

| Mobiliário e Marcenaria |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Montagem Industrial | Automotivo |

| Outros | ||

| Embalagem Alimentar e Médica | ||

| Componentes Elétricos e Eletrónicos | ||

| Revestimentos Termossoldáveis | ||

| Laminados Têxteis | ||

| Outros | ||

| Por Química de Resina | Poliéster Aromático | |

| Poliéster Alifático | ||

| Copoliéster | ||

| Poliéster de Base Biológica/Parcialmente de Base Biológica | ||

| Por Forma | Péletes/Grânulos | |

| Blocos/Placas | ||

| Bastões | ||

| Película/Membrana | ||

| Pó/Microesferas | ||

| Por Indústria de Uso Final | Embalagem (Alimentar, Médica, Industrial) | |

| Automotivo e Transporte | ||

| Eletrónica e Elétrico | ||

| Têxtil e Calçado | ||

| Mobiliário e Marcenaria | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de adesivos hot melt de poliéster?

O mercado situa-se em USD 692,53 milhões em 2026 e está previsto atingir USD 987,24 milhões até 2031.

Qual aplicação domina a procura de adesivos hot melt de poliéster?

A montagem industrial, liderada pela ligação automotiva, detém 35,20% da receita em 2025.

Por que razão os adesivos hot melt de poliéster são preferidos aos adesivos de laminação à base de solventes em embalagens?

Eliminam as emissões de COV, reduzem o consumo de energia na linha e cumprem regulamentações mais rigorosas de contacto com alimentos, proporcionando ao mesmo tempo um forte desempenho de termossoldagem.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 8,12% graças à produção de veículos elétricos, à montagem de eletrónica e aos investimentos contínuos em capacidade.

Como estão os fornecedores a lidar com a volatilidade dos preços das matérias-primas?

As estratégias incluem contratos de compra antecipada, diversificação do aprovisionamento regional e desenvolvimento de monómeros de base biológica ou derivados de CO₂ que reduzem a dependência de insumos petroquímicos.

Página atualizada pela última vez em: