Tamanho e Participação do Mercado de Dispositivos de Triagem do Sono em Casa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

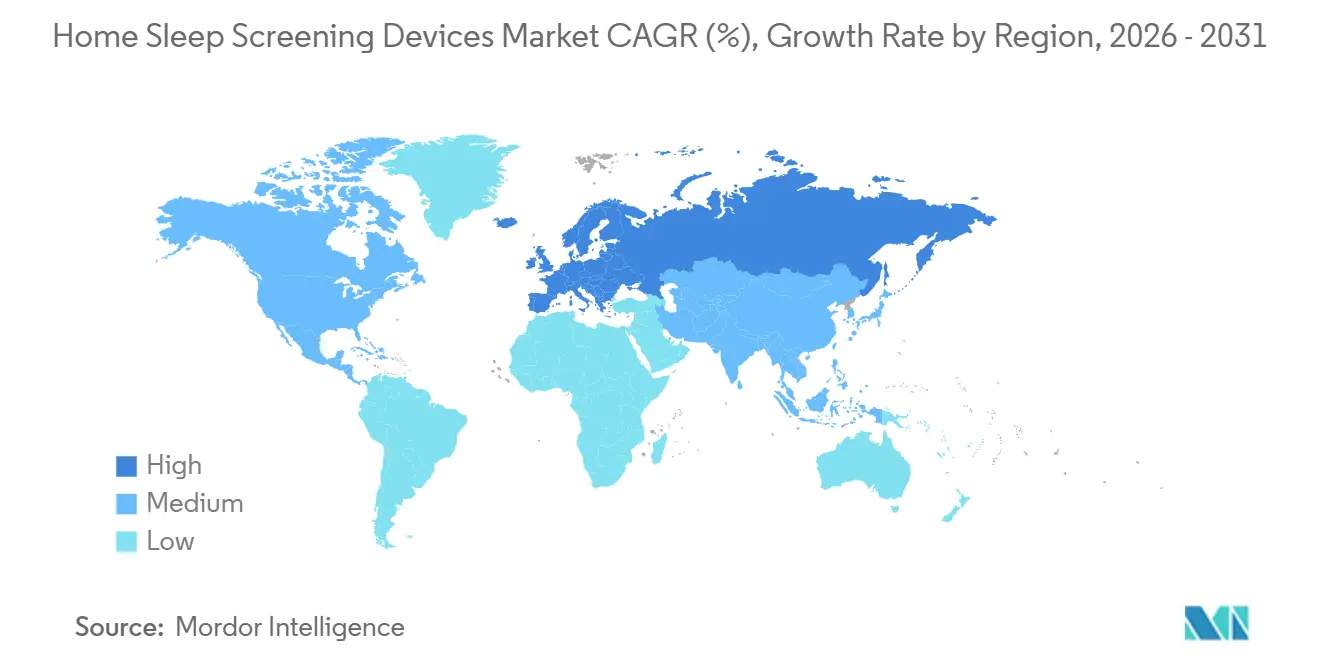

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Triagem do Sono em Casa pela Mordor Intelligence

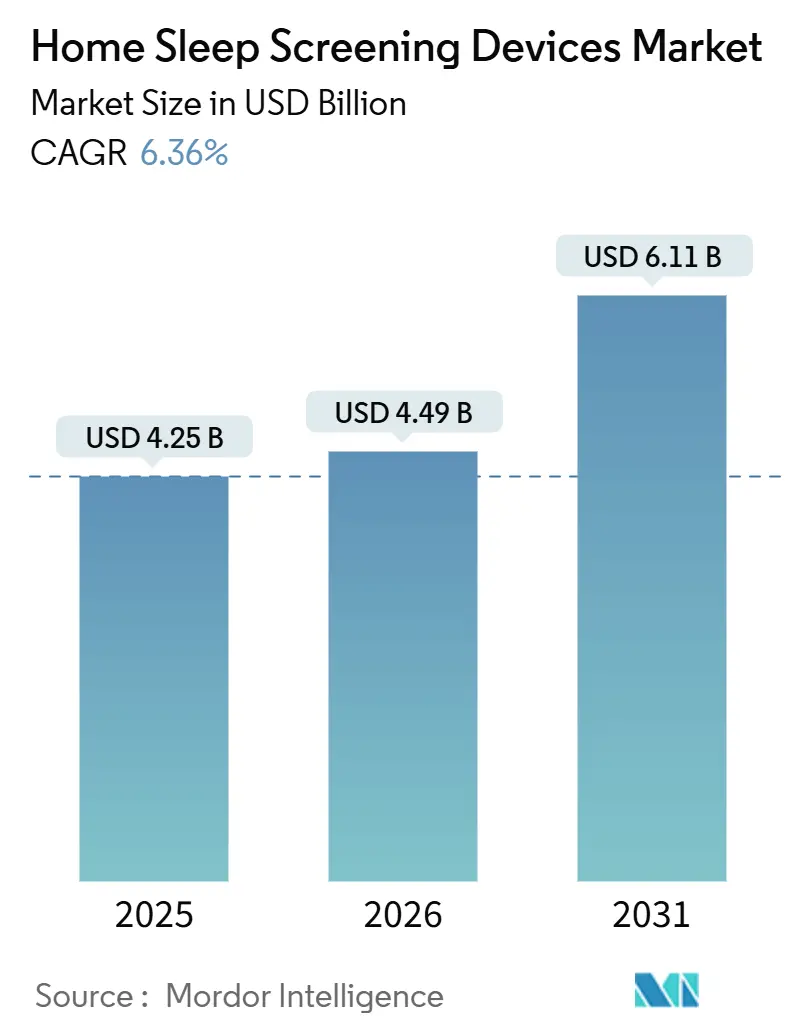

Espera-se que o tamanho do Mercado de Dispositivos de Triagem do Sono em Casa cresça de USD 4,25 bilhões em 2025 para USD 4,49 bilhões em 2026 e está previsto para atingir USD 6,11 bilhões até 2031 a um CAGR de 6,36% no período de 2026 a 2031.

A adoção está sendo impulsionada pelo reembolso alinhado aos pagadores, pela infraestrutura de telemedicina e pela pontuação assistida por IA que permite às equipes de atenção primária solicitar exames antes restritos a laboratórios do sono [1]Centers for Medicare & Medicaid Services, "Regra Final do Cronograma de Honorários Médicos de 2025," CMS.gov. Ao mesmo tempo, o teto de crescimento do mercado reflete limitações clínicas, pois os dispositivos domésticos são aprovados apenas para adultos sem complicações, e cada estudo ainda requer revisão manual, o que retarda o fluxo de trabalho. Uma divisão regulatória também emergiu: a proibição do CMS de março de 2023 sobre canais derivados ou virtuais forçou os fabricantes a escolher entre plataformas PAT reutilizáveis que cumprem a norma e descartáveis de uso único que otimizam a conveniência do paciente. A intensidade competitiva está aumentando à medida que os titulares do setor de cuidados respiratórios defendem sua participação contra startups baseadas em patches e plataformas de pontuação nativas de IA que desacoplam o hardware do software de interpretação.

Principais Conclusões do Relatório

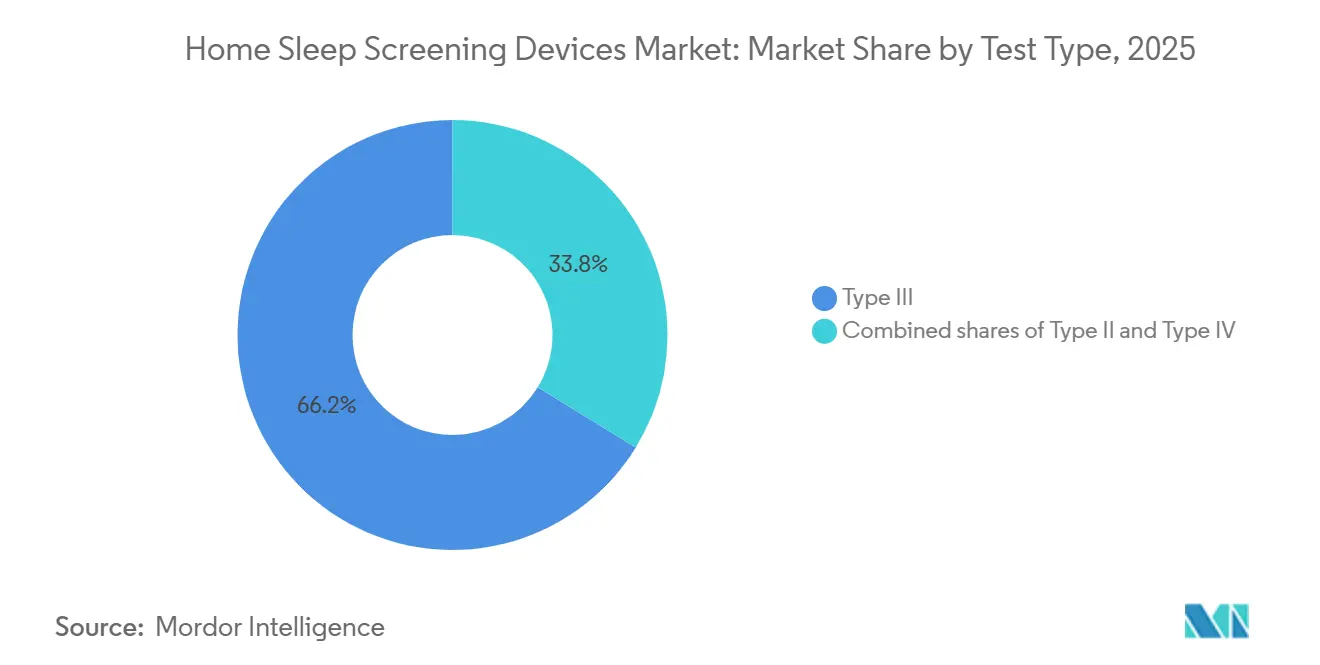

- Por tipo de teste, os dispositivos Tipo III detinham 66,23% da participação do Mercado de Dispositivos de Triagem do Sono em Casa em 2025, e o Tipo IV está projetado para expandir a um CAGR de 9,21% até 2031.

- Por canal de distribuição, os pontos de venda offline lideraram com 70,12% de participação na receita em 2025, enquanto os canais online têm previsão de crescer a um CAGR de 8,56% até 2031.

- Por geografia, a América do Norte contribuiu com 49,34% da receita de 2025, mas a Europa está definida para registrar um CAGR de 8,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Triagem do Sono em Casa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobertura e Codificação de Testes de Apneia do Sono em Casa Alinhadas aos Pagadores nos Principais Mercados | +1.8% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Migração para Diagnósticos Domiciliares por Custo e Conveniência | +1.5% | Global com ganhos iniciais nos EUA e no Reino Unido | Curto prazo (≤2 anos) |

| Avanços em Sensores Vestíveis/de Patch e Plataformas PAT/PPG | +1.2% | Global com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de Fluxo de Trabalho de Telemedicina e Pontuação Assistida por IA | +0.9% | América do Norte, UE, núcleo da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Tempo Total de Sono Derivado por IA Permitindo Reembolsos Mais Elevados Quando Permitido | +0.5% | EUA (pagadores selecionados), Alemanha (DiGA) | Longo prazo (≥4 anos) |

| Novas Autorizações De Novo e Pediátricas Ampliam as Populações Elegíveis | +0.5% | EUA, UE com adoção gradual na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura e Codificação de Testes de Apneia do Sono em Casa Alinhadas aos Pagadores nos Principais Mercados

A LCD L33405 e os CPT 95800/95801/95806 do Medicare padronizaram o pagamento para estudos não supervisionados, mas o Cronograma de Honorários Médicos de 2025 reduziu determinados códigos e proibiu dispositivos que dependem exclusivamente de canais derivados. A norma favorece sistemas Tipo III de quatro canais que coletam dados de fluxo nasal e esforço respiratório, inclinando as aquisições em direção a fornecedores estabelecidos de equipamentos médicos duráveis. As seguradoras privadas, lideradas pela UnitedHealthcare, espelham a postura do Medicare e exigem pontuação manual por técnico, consolidando ainda mais os fluxos de trabalho dos titulares[2]UnitedHealthcare, "Teste de Sono em Casa para Apneia Obstrutiva do Sono," UHC.com. As startups, portanto, direcionam os dispositivos vestíveis descartáveis para programas de pagamento direto e de empregadores, onde as regras de cobertura são mais flexíveis. Essas dinâmicas manterão o Mercado de Dispositivos de Triagem do Sono em Casa ancorado a hardware em conformidade com as normas, mesmo com o crescente interesse dos consumidores em dispositivos vestíveis de poucos sensores.

Migração para Diagnósticos Domiciliares por Custo e Conveniência

Os custos dos testes de apneia do sono em casa variam de USD 150 a USD 600 por estudo, em comparação com USD 1.000 a USD 10.000 para a polissonografia em laboratório, criando um apelo econômico imediato para os prestadores de serviços[3]Departamento de Assuntos de Veteranos, "Análise de Custo do Teste de Apneia do Sono em Casa," VA.gov. Uma análise do Departamento de Assuntos de Veteranos de 2024 mostrou que os testes de apneia do sono em casa geraram USD 1.211 em receita por dia operacional, em comparação com USD 902 para a polissonografia, acelerando a adoção hospitalar de vias domiciliares. Soluções descartáveis como o NightOwl da ResMed, autorizado para uso de dez noites, fortalecem a equação custo-benefício com dados longitudinais mais ricos. Plataformas diretas ao consumidor, incluindo a GEM SLEEP, enviam kits pelo correio por apenas USD 189 e têm como alvo os 20 milhões de americanos não diagnosticados com apneia obstrutiva do sono moderada a grave.

No entanto, a perda de dados em casa eleva o custo por teste em 15 a 20%, e 13,5% dos estudos permanecem inconclusivos, levando a polissonografias de acompanhamento dispendiosas. Mesmo assim, o prêmio de conveniência está deslocando as decisões de compra em direção a modelos domiciliares, sustentando ganhos constantes para o Mercado de Dispositivos de Triagem do Sono em Casa.

Avanços em Sensores Vestíveis e de Patch

Sistemas baseados em patch, como o Sistema de Teste do Sono da Onera Health, alcançaram concordância de 0,98 com a polissonografia para o índice de apneia-hipopneia em um ensaio multicêntrico com 206 pacientes, enquanto a maioria dos usuários avaliou o formato como completamente satisfatório. O patch torácico SANSA da Huxley Medical, autorizado em dezembro de 2025, reportou 100% de sensibilidade e 99% de especificidade para apneia central do sono em 340 indivíduos. A plataforma WatchPAT da ZOLL Itamar apresenta uma taxa de sucesso de estudo de 98% e agora possui rotulagem pediátrica para idades a partir de 12 anos. Apesar desses avanços, uma coorte suíça relatou 30% de variabilidade noite a noite no índice de apneia-hipopneia derivado por PAT, levando os fabricantes a adotar protocolos de múltiplas noites. Esses avanços em sensores, combinados com telemetria em nuvem que atende aos padrões ISO 27001, estão ampliando os grupos de pacientes e impulsionando o Mercado de Dispositivos de Triagem do Sono em Casa em direção a formatos que prometem maior conforto e conjuntos de dados mais ricos.

Integração de Fluxo de Trabalho de Telemedicina e Pontuação Assistida por IA

O motor de IA da EnsoData reduz o tempo manual do técnico em até 70% e apoiou 90,9% de sensibilidade em uma validação de 2026 com 225 adultos em risco. O agente Hang Hao Meng da China, implantado no Alipay, triou mais de 3 milhões de usuários e sinalizou 90.100 casos de distúrbios do sono, com 78,7% de concordância diagnóstica. O modelo SleepFM de Stanford, treinado em 600.000 horas de polissonografia, antecipa ferramentas de IA que preveem fenótipos de sono multidimensionais, mas o CMS ainda exige que um técnico qualificado faça a revisão para fins de pagamento. Esse limitador regulatório restringe os ganhos de fluxo de trabalho, mas prepara o terreno para a transferência gradual de tarefas à medida que as evidências e as políticas convergem. A convergência de consultas de telessaúde, triagem por IA e testes domiciliares sustenta a expansão de longo prazo do Mercado de Dispositivos de Triagem do Sono em Casa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações Clínicas e Revisão Manual; Restrito a Adultos sem Complicações | −1.1% | Global | Curto prazo (≤2 anos) |

| Reembolso Desigual e Obstáculos de Aquisição em Mercados em Desenvolvimento | −0.8% | Ásia-Pacífico exceto Japão, Oriente Médio e África, América do Sul | Médio prazo (2 a 4 anos) |

| Proibição do CMS sobre Canais Derivados/Virtuais Limita Alguns Dispositivos Inovadores | −0.6% | Estados Unidos | Longo prazo (≥4 anos) |

| Perda de Dados/Retestes em Casa e Logística Aumentam o Custo por Teste | −0.4% | Global com maior impacto rural | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Limitações Clínicas e Revisão Manual

As diretrizes da Academia Americana de Medicina do Sono restringem os testes de apneia do sono em casa a adultos com alta probabilidade pré-teste e sem comorbidades maiores. Um estudo multicêntrico espanhol de 2026 com 329 pacientes constatou que a pontuação automática correspondeu à polissonografia para apneia obstrutiva do sono grave em 96,2% dos casos, mas a concordância caiu para 41,6% em todas as gravidades, ressaltando a necessidade de revisão especializada. A revisão manual acrescenta 15 a 30 minutos por estudo e atenua a vantagem de economia de mão de obra da automação. A menor adesão à terapia em vias de atenção primária — 13% abaixo das coortes de especialistas em sono — expõe riscos de resultados a longo prazo. Essas barreiras moderam a velocidade de crescimento do Mercado de Dispositivos de Triagem do Sono em Casa.

Reembolso Desigual e Obstáculos de Aquisição em Mercados em Desenvolvimento

A China conta com 176 milhões de adultos com índice de apneia-hipopneia por mais de 5 anos, mas a cobertura dos testes de apneia do sono em casa varia por província, e os pacientes rurais enfrentam obstáculos de pagamento direto apesar da maior prevalência. A Índia carece de códigos padronizados no âmbito do Ayushman Bharat, de modo que a maioria dos consumidores paga do próprio bolso ou deixa de realizar os testes, enquanto o sistema público do Brasil financia a polissonografia, mas não os testes de apneia do sono em casa, dividindo o mercado por linhas de renda. Tarifas de importação, moedas voláteis e prazos de aprovação de 12 a 24 meses elevam ainda mais os custos de entrada. Esses obstáculos limitam a contribuição regional para o Mercado de Dispositivos de Triagem do Sono em Casa no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Dispositivos Tipo IV Capturam Segmentos de Múltiplas Noites e de Bem-Estar

Os sistemas Tipo III controlavam 66,23% do mercado em 2025 porque o Medicare e a maioria das seguradoras privadas os consideram adequados para casos diretos de apneia obstrutiva do sono. Mesmo assim, os dispositivos Tipo IV estão no caminho para crescer mais rapidamente — 9,21% ao ano até 2031 — devido a preços mais baixos, vendas diretas ao consumidor e IA capaz de interpretar dados de canal único. Esses produtos de um ou dois canais (frequentemente oximetria de pulso, actigrafia ou ECG de derivação única) nunca atenderam à regra de quatro canais do CMS para diagnóstico reembolsado, mas suas vantagens são difíceis de ignorar.

Um teste custa aproximadamente USD 150 a USD 300, os sensores são mais confortáveis e os pacientes podem usá-los por uma semana ou mais sem o incômodo de cânulas nasais ou cintos torácicos. Essa combinação os torna populares para verificações de bem-estar com pagamento direto, programas de empregadores e monitoramento contínuo. O Galaxy Watch da Samsung, autorizado no início de 2024, mostra como os dispositivos vestíveis de consumo estão ingressando nesse espaço, enquanto o SleepImage usa ECG de derivação única para gerar um Índice de Qualidade do Sono e agora tem autorização para crianças a partir de dois anos. O NightOwl da ResMed — um dispositivo PAT descartável aprovado para estudos de dez noites — situa-se na fronteira entre Tipo III e Tipo IV, visando diretamente o nicho de múltiplas noites, onde a economia de uso único supera a logística de aluguel.

Os dispositivos Tipo II, que incluem EEG e EMG do mento para estadiamento completo do sono, permanecem em nicho porque custam mais e levam mais tempo para configurar, mas se destacam em casos complexos — uma área que o patch SANSA da Huxley Medical agora aborda com 100% de sensibilidade e 99% de especificidade para apneia central do sono.

Por Canal de Distribuição: Vias Digitais se Aceleram

Os distribuidores offline, como fornecedores de equipamentos médicos duráveis, centros hospitalares de sono e consultórios médicos, controlavam 70,12% da receita em 2025, mas as plataformas online se expandirão a um CAGR de 8,56% até 2031. Essa aceleração significa que os pontos de venda online responderão por uma parcela crescente do Mercado de Dispositivos de Triagem do Sono em Casa ao longo do período de previsão. Os parceiros de telessaúde incorporam a solicitação de testes de apneia do sono em casa em consultas virtuais, enquanto os programas de bem-estar de empregadores subsidiam a triagem para reduzir o absenteísmo. A aquisição da VirtuOx pela ResMed em 2025 mostra os titulares pivotando para a prestação de serviços para defender seu território.

Mesmo assim, as salvaguardas de reembolso permanecem ativas. A UnitedHealthcare exige uma prescrição médica e pontuação por técnico, bloqueando modelos totalmente automatizados de venda direta ao consumidor dos pagamentos de seguros. O arcabouço DiGA da Europa oferece um modelo de reembolso para ferramentas com pontuação por IA, e a implantação do Alipay na China comprova o alcance digital em escala populacional. As regras de privacidade de dados — GDPR na Europa e HIPAA nos Estados Unidos — adicionam custos de conformidade, mas também constroem confiança. Os ganhos líquidos favorecerão a expansão online, elevando o Mercado total de Dispositivos de Triagem do Sono em Casa à medida que os modelos de plataforma capturam a demanda latente entre usuários não diagnosticados.

Análise Geográfica

A América do Norte gerou 49,34% da receita de 2025, auxiliada pelos códigos uniformes de testes de apneia do sono em casa do Medicare (95800/95801/95806) e por grandes sistemas de saúde ansiosos para reduzir o acúmulo de laboratórios. Os Estados Unidos impulsionam a maior parte desse valor, com cerca de 54 milhões de adultos vivendo com apneia obstrutiva do sono de leve a grave e mais de 20 milhões deles ainda sem diagnóstico. Cortes recentes no cronograma de honorários e a proibição de 2023 sobre canais derivados comprimiram os preços e desaceleraram a adoção de dispositivos vestíveis de canal único. Uma revisão da Clínica Mayo de 2026 mostrou que as vias de testes de apneia do sono em casa na atenção primária reduziram o tempo médio de espera para o tratamento de 113 para 28 dias, mas os pacientes gerenciados por especialistas registraram 13% melhor adesão noturna à terapia por pressão positiva nas vias aéreas, destacando uma troca entre velocidade e resultados a longo prazo. A cobertura do Canadá varia por província — Ontário e Colúmbia Britânica lideram —, enquanto o seguro privado fragmentado do México mantém a adoção baixa fora das principais cidades. Com adultos de alta probabilidade agora amplamente testados, as empresas estão se voltando para grupos subdiagnosticados, como mulheres, comunidades minoritárias e crianças. As autorizações da FDA para o WatchPAT (12 anos ou mais) e o SleepImage (a partir de 2 anos) abrem esses segmentos, embora as políticas dos pagadores ainda estejam se atualizando.

A Europa está no caminho para um CAGR de 8,09% até 2031, à medida que o Regulamento de Dispositivos Médicos alinha os padrões, os programas de saúde digital ampliam o reembolso e o decreto de consentimento da Philips Respironics empurra os clientes em direção a novos fornecedores. O arcabouço DiGA da Alemanha já reembolsa aplicativos de sono com pontuação por IA, enquanto a via PECAN da França e as orientações do NICE no Reino Unido apoiam o uso de testes de apneia do sono em casa na atenção primária. O financiamento, no entanto, é desigual: Alemanha, França e Reino Unido oferecem sólido suporte público, enquanto grande parte do Sul e do Leste Europeu depende de gastos do próprio bolso ou de cobertura privada. As regras de evidência mais rigorosas do Regulamento de Dispositivos Médicos elevam os obstáculos para pequenos entrantes, mas recompensam as empresas com dados clínicos sólidos. O interesse dos investidores permanece alto; a rodada Série C de EUR 30 milhões da Onera Health em 2024 e seu estudo de validação em sete centros na Alemanha ressaltam a confiança nas plataformas baseadas em patch.

A Ásia-Pacífico combina uma pesada carga de doenças com acesso ao mercado irregular. A prevalência de apneia obstrutiva do sono em adultos na China saltou de 8,1% para 26,9% em duas décadas — cerca de 176 milhões de pessoas —, mas a cobertura do seguro provincial é inconsistente e os pacientes rurais frequentemente pagam em dinheiro apesar das maiores taxas de prevalência. A ferramenta de IA Hang Hao Meng do Alipay já triou mais de 3 milhões de usuários e sinalizou 90.100 casos potenciais, mas sem uma política nacional de reembolso, muitos nunca avançam para o diagnóstico. A rede madura de medicina do sono do Japão apoia o uso constante de testes de apneia do sono em casa, embora seu seguro nacional ainda favoreça os estudos em laboratório. A Índia permanece limitada pela concentração urbana de especialistas e pela ausência de pagamento unificado para testes de apneia do sono em casa no âmbito do Ayushman Bharat. Em outros lugares, o Oriente Médio e África e a América do Sul ainda são mercados em estágio inicial. A adoção nesses locais se concentra em clínicas privadas no Conselho de Cooperação do Golfo, na África do Sul, no Brasil e na Argentina. Tarifas de importação, aprovações complexas e ausência de financiamento público freiam o crescimento, embora projetos-piloto no Sistema Único de Saúde do Brasil e no Sistema Nacional de Saúde da África do Sul possam ampliar o acesso se forem escalados. A conformidade com certificações locais e normas ambientais adiciona custos adicionais para os fabricantes globais que buscam entrar nessas regiões.

Cenário Competitivo

O Mercado de Dispositivos de Triagem do Sono em Casa apresenta concentração moderada. ResMed, Philips e ZOLL Itamar ancoram os segmentos Tipo III e PAT, enquanto startups como Onera Health, Huxley Medical e EnsoData buscam formatos de patch e pontuação por IA. A aquisição da VirtuOx pela ResMed em 2025 sinaliza uma mudança do hardware puro para receitas diversificadas entre testes, pontuação e otimização de terapia. A Philips continua os esforços de recuperação pós-recall e, em março de 2026, fez parceria com a Medtronic para reunir ativos de oximetria e capnografia, defendendo contas hospitalares.

O financiamento de capital de risco alimenta os desafiantes; a Onera fechou uma rodada Série C de EUR 30 milhões no início de 2024 para financiar a expansão da polissonografia baseada em patch. O patch SANSA da Huxley tem como alvo a apneia central do sono e recebeu autorização da FDA em 2025. Especialistas em IA como a EnsoData licenciam algoritmos que funcionam em dispositivos concorrentes, sugerindo a comoditização do hardware. Os vetores estratégicos se agrupam em torno de três alavancas: sensores menores e descartáveis que aumentam a adesão; IA que reduz drasticamente o trabalho de pontuação; e distribuição omnicanal que captura demanda inexplorada. No entanto, os mandatos do CMS para revisão manual e gravações de quatro canais preservam um fosso em torno das plataformas titulares. A conformidade com a FDA 510(k), ISO 13485 e ISO 27001 permanece essencial para a adoção por pagadores e empresas em todo o Mercado de Dispositivos de Triagem do Sono em Casa.

Líderes do Setor de Dispositivos de Triagem do Sono em Casa

ResMed Inc.

Koninklijke Philips

ZOLL Itamar

Onera Health

Natus Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Sleepal apresentou seu sistema inteligente de sono com tecnologia de IA, funcionando tanto como rastreador quanto como guia. Essa solução avançada permite que os usuários monitorem e otimizem seu sono e o ambiente do quarto sem depender de dispositivos vestíveis ou contato físico, integrando-se perfeitamente a qualquer design de interiores.

- Dezembro de 2025: A Huxley Medical obteve autorização da FDA para detecção de apneia central do sono com o SANSA, registrando 100% de sensibilidade e 99% de especificidade.

- Abril de 2025: O NightOwl da ResMed amplamente disponível em todo os EUA, este pequeno sensor autorizado pela FDA se encaixa no dedo e oferece uma maneira simplificada para os prestadores de serviços diagnosticarem a Apneia Obstrutiva do Sono.

Escopo do Relatório Global do Mercado de Dispositivos de Triagem do Sono em Casa

De acordo com o escopo do relatório, os dispositivos de triagem do sono em casa são ferramentas de diagnóstico portáteis, baseadas em prescrição, projetadas para monitorar a respiração e os níveis de oxigênio no ambiente natural de sono do paciente.

O mercado de dispositivos de triagem do sono em casa é segmentado por tipo de teste, canal de distribuição e geografia. Com base no tipo de teste, o mercado é segmentado em Tipo II, Tipo III e Tipo IV. Por canal de distribuição, o mercado é segmentado em offline e online. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Tipo II |

| Tipo III |

| Tipo IV |

| Online |

| Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Teste | Tipo II | |

| Tipo III | ||

| Tipo IV | ||

| Por Canal de Distribuição | Online | |

| Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão de crescimento do Mercado de Dispositivos de Triagem do Sono em Casa?

O Mercado de Dispositivos de Triagem do Sono em Casa atingiu USD 4,49 bilhões em 2026 e está projetado para crescer para USD 6,11 bilhões até 2031, registrando um CAGR de 6,36% durante o período de previsão.

Qual tipo de teste domina o mercado e por quê?

Os dispositivos Tipo III comandavam 66,23% de participação de mercado em 2025, e o Tipo IV tem previsão de crescer a um CAGR de 9,21% até 2031.

O que está impulsionando a migração dos canais de distribuição offline para online?

Os canais offline detinham 70,12% de participação de mercado em 2025, mas os canais online têm previsão de expandir a um CAGR de 8,56% até 2031, impulsionados por modelos diretos ao consumidor, parcerias de telessaúde e programas de bem-estar patrocinados por empregadores que contornam os fornecedores tradicionais de equipamentos médicos duráveis

Qual região geográfica oferece o maior potencial de crescimento?

A Europa tem previsão de crescer a um CAGR de 8,09% até 2031.

Página atualizada pela última vez em: