Tamanho e Participação do Mercado de Análise de Dados de Alto Desempenho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 152.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 398.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Dados de Alto Desempenho por Mordor Intelligence

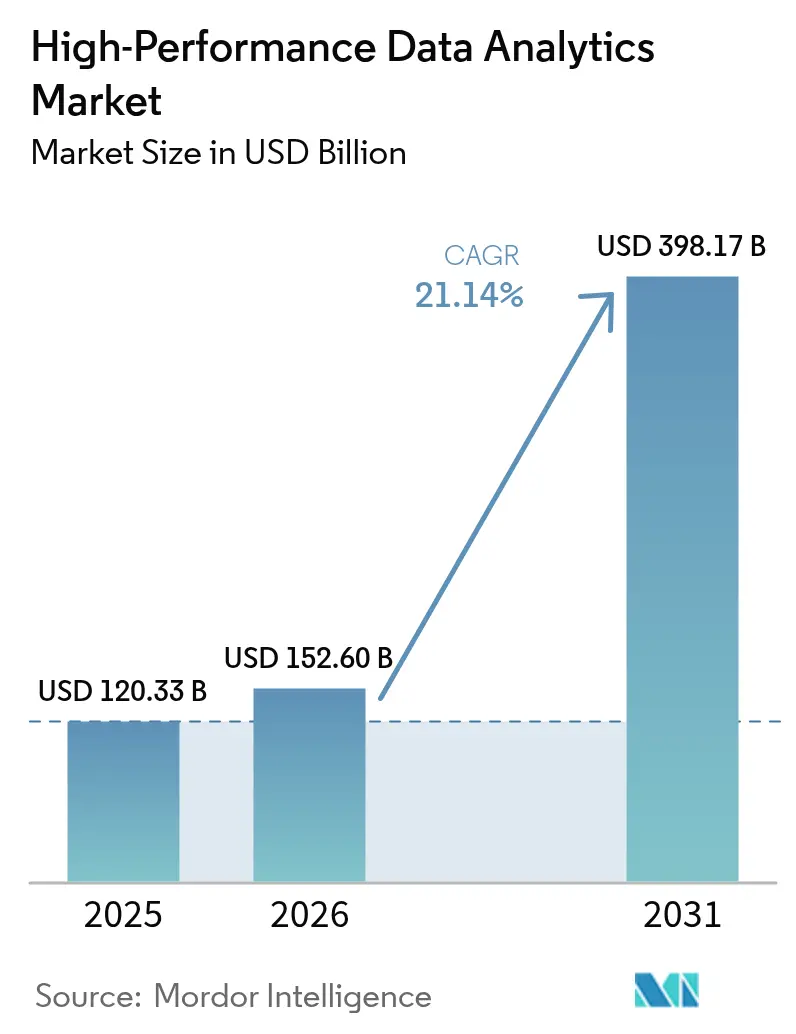

Espera-se que o tamanho do mercado de análise de dados de alto desempenho aumente de USD 120,33 bilhões em 2025 para USD 152,60 bilhões em 2026 e atinja USD 398,17 bilhões até 2031, crescendo a um CAGR de 21,14% ao longo de 2026-2031. O aumento do treinamento de modelos de IA e aprendizado de máquina, a detecção de fraudes em tempo real no setor bancário e a otimização de redes de energia renovável estão forçando as empresas a substituir clusters legados por arquiteturas de GPU paralelas. As implantações em nuvem e híbridas dominam porque os provedores de hiperescala alugam aceleradores sob demanda, eliminando barreiras de capital para pequenas e médias empresas. O hardware ainda captura a maior receita, mas os aceleradores — GPUs, FPGAs e ASICs — são o componente de crescimento mais rápido à medida que as cargas de trabalho migram para chips otimizados para tensores. Regionalmente, a América do Norte lidera em gastos, mas a Ásia-Pacífico é o motor de crescimento à medida que os mandatos de IA soberana na China, no Japão e na Índia expandem a capacidade em escala de petabytes.

Principais Conclusões do Relatório

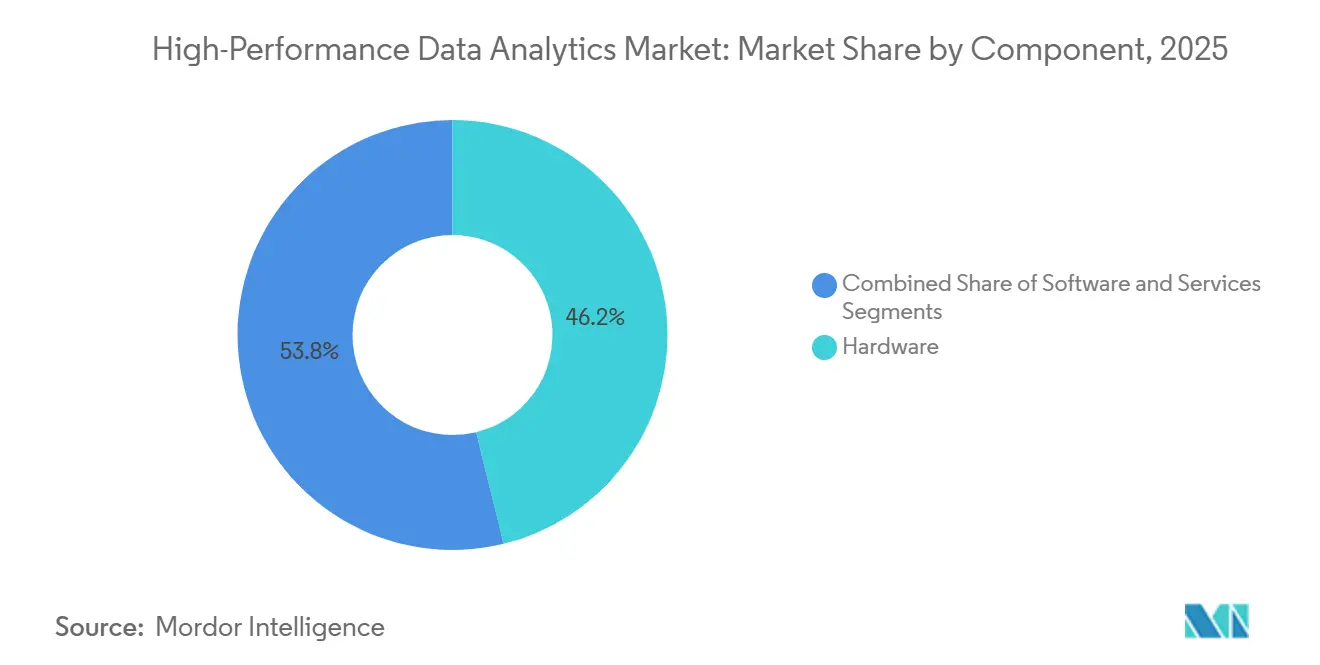

- Por componente, o hardware liderou com 46,19% de participação na receita em 2025, enquanto os aceleradores devem se expandir a um CAGR de 21,97% até 2031.

- Por modelo de implantação, a nuvem e o híbrido capturaram 71,84% da participação do mercado de análise de dados de alto desempenho em 2025, enquanto o mesmo segmento deve crescer a um CAGR de 21,56% até 2031.

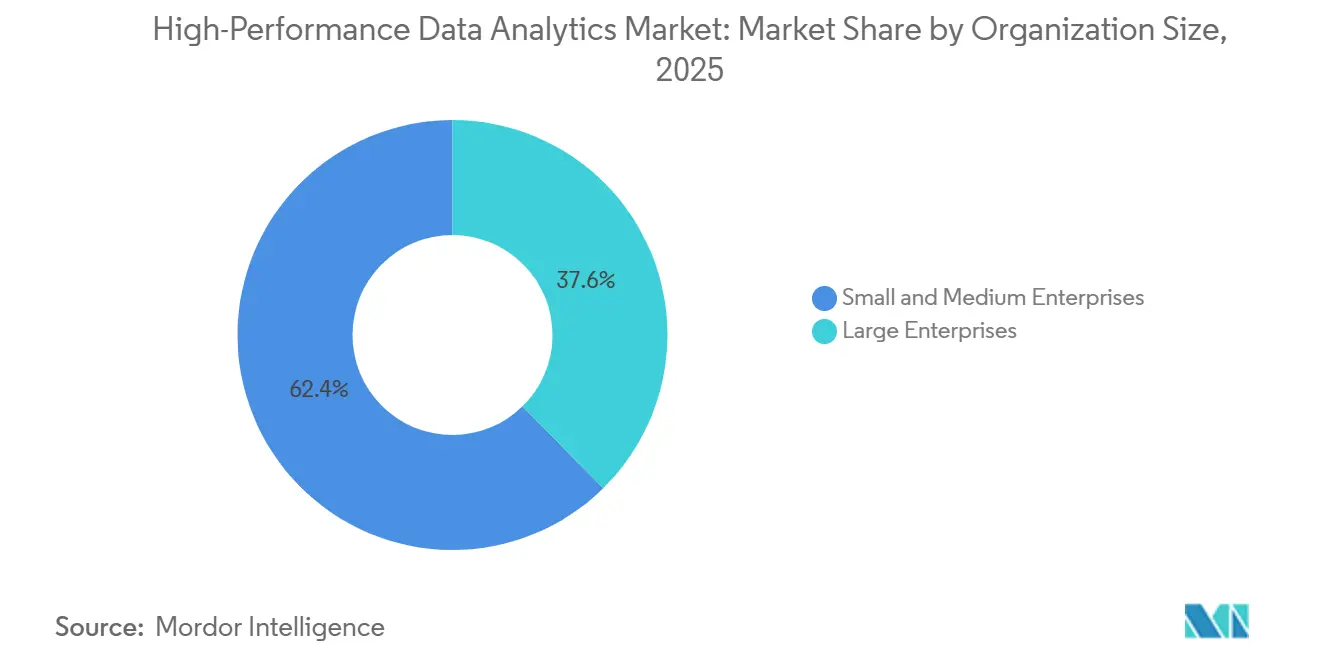

- Por tamanho de organização, as grandes empresas detinham 62,36% dos gastos em 2025, mas as pequenas e médias empresas estão avançando a um CAGR de 21,67% durante 2026-2031.

- Por setor do usuário final, os serviços bancários, financeiros e de seguros contribuíram com 24,53% da receita em 2025, mas o varejo e o comércio eletrônico deve crescer a um CAGR de 21,88% até 2031.

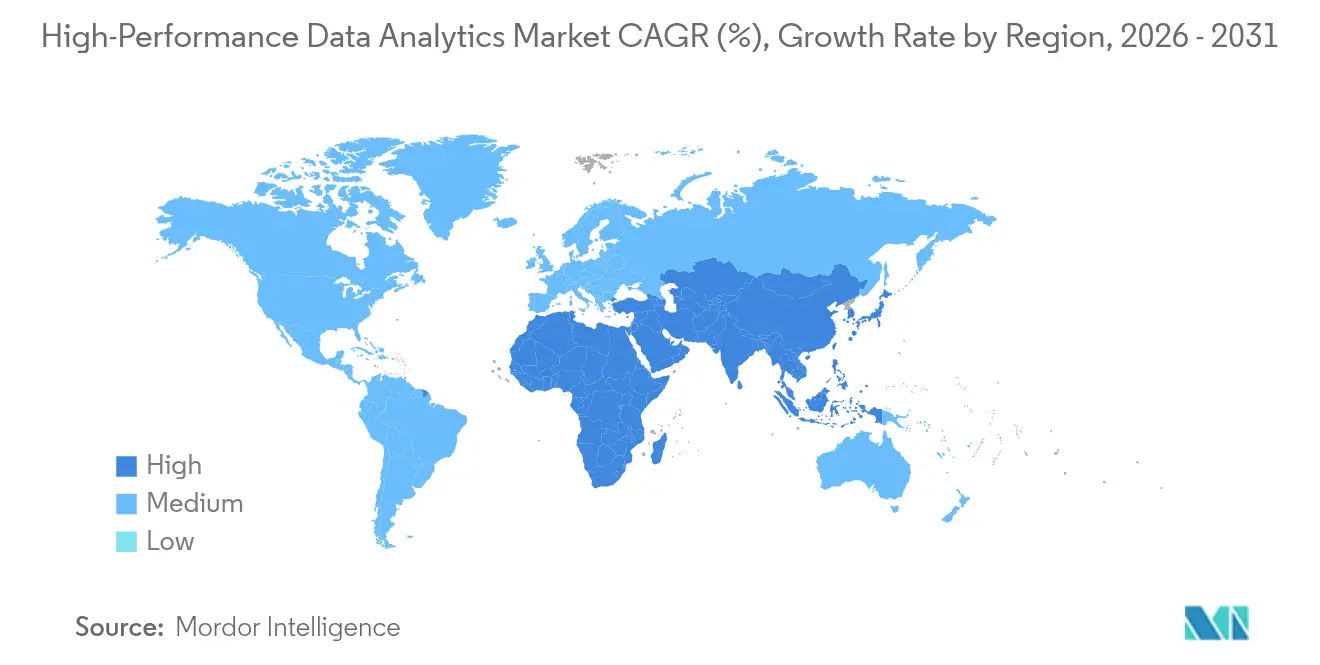

- Por geografia, a América do Norte comandou 41,29% de participação em 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 22,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Dados de Alto Desempenho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no Treinamento de Modelos de IA e Aprendizado de Máquina Exigindo Processamento de Dados em Escala de Petabytes | +4.20% | Global, com concentração na América do Norte, China e Europa | Médio prazo (2-4 anos) |

| Crescimento do HPC de Borda para Nuvem para Manufatura Inteligente | +3.80% | Núcleo da Ásia-Pacífico (China, Japão, Coreia do Sul), com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Acelerada de Análise em Tempo Real no Setor de Serviços Bancários, Financeiros e de Seguros para Detecção de Fraudes | +3.50% | Global, liderado pela América do Norte e Europa, com expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Queda no Custo por Núcleo para Clusters de GPU e CPU Tornando o HPC Acessível para PMEs | +3.10% | Global, com ganhos iniciais na América do Norte, Europa e Índia | Longo prazo (≥ 4 anos) |

| Programas de Modernização de Big Data para Defesa Nacional | +2.90% | América do Norte, Europa, Austrália e Oriente Médio | Longo prazo (≥ 4 anos) |

| Iniciativas de Otimização de Redes de Energia Renovável Impulsionando a Análise HPC | +2.60% | Europa, América do Norte, com adoção emergente na China e na Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Treinamento de Modelos de IA e Aprendizado de Máquina Exigindo Processamento de Dados em Escala de Petabytes

As cargas de trabalho de modelos de linguagem de grande escala e IA generativa regularmente utilizam conjuntos de treinamento acima de 10 petabytes, forçando as empresas a abandonar clusters baseados em disco Hadoop por frameworks acelerados por GPU que reduzem o tempo de convergência por um fator de dez.[1]Nvidia Corporation, "Nvidia NeMo Framework Accelerates Large Language Model Training," nvidia.com Os provedores de hiperescala na América do Norte e na China registraram um salto de 340% ano a ano nas horas de instância de GPU durante 2025, à medida que as empresas ajustavam modelos de fundação para descoberta jurídica, identificação de alvos farmacológicos e condução automatizada.[2]Bloomberg News, "AWS, Microsoft Slash GPU Pricing to Capture AI Workloads," bloomberg.com O sistema de chip único Cerebras WSE-3 entregou 52 petaflops no Laboratório Nacional de Argonne em 2026, demonstrando que designs em escala de wafer podem eliminar gargalos de rede.[3]Microsoft Azure, "Hybrid HPC Architecture for Enterprise Workloads," azure.microsoft.com Os provedores de nuvem agora incluem ferramentas de orquestração automatizada que gerenciam checkpointing e tolerância a falhas, permitindo que cientistas de dados se concentrem na lógica do modelo sem conhecimento profundo de MPI. Uma vez que um trabalho de treinamento ultrapassa 72 horas, os clusters de GPU tornam-se a opção de menor custo, um limiar já ultrapassado por 60% dos projetos de IA empresariais em 2025.[4]McKinsey and Company, "AI Training Infrastructure: Economic and Technical Considerations," mckinsey.com

Crescimento do HPC de Borda para Nuvem para Manufatura Inteligente

As plantas industriais agora transmitem mais de 1 terabyte de dados de sensores por dia, impulsionando a implantação de servidores de borda compactos que identificam anomalias em milissegundos antes de enviar resumos para armazéns em nuvem. A Intel e a Foxconn equiparam 500 linhas de montagem em Shenzhen com dispositivos de borda OpenVINO em 2025, reduzindo a latência de detecção de defeitos de 8 segundos para 120 milissegundos e diminuindo o desperdício em 18%. As montadoras seguem o mesmo padrão: a planta da BMW em Regensburg usa equipamentos HPE Edgeline para inspecionar dados de solda 3D em tempo real. O Ministério da Economia, Comércio e Indústria do Japão reservou JPY 45 bilhões (USD 310 milhões) em 2025 para subsidiar instalações de borda semelhantes, visando um aumento de produtividade de 12% até 2028. Padrões internacionais como a ISO 23247 estão consolidando a interoperabilidade, permitindo frotas mistas de módulos de inferência Nvidia Jetson e nós de pré-processamento AMD EPYC.

Adoção Acelerada de Análise em Tempo Real no Setor de Serviços Bancários, Financeiros e de Seguros para Detecção de Fraudes

As redes de pagamento globais exigem pontuação de fraude em menos de um segundo, levando os bancos a adotar análises de grafos aceleradas por GPU que mapeiam bilhões de nós de transações. O JPMorgan Chase processou 12 bilhões de transações em 2025 em servidores IBM Power10 com GPUs Nvidia A100, sinalizando 4,2 milhões de eventos de alto risco enquanto reduzia os falsos positivos em 30%. A regra PSD3 da Europa, em vigor a partir de janeiro de 2026, exige monitoramento em tempo real, catalisando atualizações em toda a região. O Oracle Exadata X10M, lançado em meados de 2025, mantém o estado do modelo de fraude em memória persistente, reduzindo a latência de inicialização a frio em 80%. Na Ásia-Pacífico, os bancos combinam front-ends de nuvem pública com mecanismos de análise locais para cumprir as regras de soberania, seguindo implementações do DBS Bank e do ICICI Bank.

Queda no Custo por Núcleo para Clusters de GPU e CPU Tornando o HPC Acessível para PMEs

Os preços dos aceleradores caíram 35% ano a ano em 2025, à medida que os provedores de hiperescala introduziram chips próprios como o AWS Trainium2, ampliando o acesso para empresas com restrições de capital. A cobrança baseada em consumo elimina os desembolsos de capital, permitindo que as PMEs dimensionem clusters por hora em vez de comprar equipamentos diretamente. O serviço APEX da Dell converte implantações locais em assinaturas mensais, oferecendo custos previsíveis e atualizações automáticas de hardware a cada três anos. Os incentivos do setor público reforçam a tendência: o programa Digital India da Índia reembolsa até 50% das despesas elegíveis com nuvem para PMEs qualificadas. À medida que as relações de preço acelerador-para-CPU caem, o período de retorno para expansão para a nuvem fica abaixo de seis meses para cargas de trabalho sazonais, acelerando a adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade para Clusters HPC Dedicados | -2.80% | Global, particularmente agudo para empresas de médio porte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Qualificados em HPC e Programação Paralela | -2.20% | Global, com lacunas graves na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Regulamentações de Soberania de Dados Limitando a Análise em Nuvem Transfronteiriça | -1.90% | Europa (GDPR), China, Índia, com restrições emergentes no Oriente Médio | Médio prazo (2-4 anos) |

| Problemas de Confiabilidade de Infraestrutura em Mercados Emergentes Prejudicando Fluxos Contínuos de Dados | -1.60% | África Subsaariana, Sudeste Asiático, partes da América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Clusters HPC Dedicados

Os clusters locais custam aproximadamente USD 15.000 por nó de GPU, e energia, resfriamento e manutenção anuais acrescentam outros 40%-60% do gasto inicial, desestimulando empresas de médio porte. Uma pesquisa da Deloitte de 2025 constatou que 58% dos fabricantes europeus citaram taxas de saída imprevisíveis como uma grande desvantagem da nuvem, corroendo as economias projetadas. O consumo de energia é considerável: um cluster Nvidia H100 de 1.024 nós pode consumir 2,5 megawatts, comparável a 1.800 residências, forçando os operadores a garantir contratos dedicados com concessionárias. O resfriamento líquido acrescenta USD 1,2 milhão por megawatt de calor removido, de acordo com um relatório do Uptime Institute. Essa economia desfavorece empresas com cargas de trabalho intermitentes, como previsões trimestrais, impulsionando uma migração para modelos de pagamento por uso.

Escassez de Profissionais Qualificados em HPC e Programação Paralela

Sessenta e oito por cento dos centros globais de HPC relataram vagas abertas para CUDA, OpenMP ou MPI em 2025, e o tempo médio de contratação para pessoal sênior foi de nove meses. As universidades formam menos de 2.000 especialistas em computação paralela anualmente contra 18.000 vagas, inflacionando salários e retardando implantações. A Ásia-Pacífico enfrenta a maior lacuna, pois os novos institutos de IA da China e a missão expandida de supercomputação da Índia disputam o mesmo talento, produzindo taxas de rotatividade acima de 25% em laboratórios de segundo nível. As empresas investem em academias internas — a IBM certificou 1.200 desenvolvedores em 2025 — mas a formação de profissionais prontos para o mercado pode levar um ano. A rápida renovação de hardware complica a questão, pois o código otimizado para uma geração de GPU pode ter desempenho inferior na próxima, exigindo atualização contínua de habilidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Aceleradores Impulsionam Cargas de Trabalho de Próxima Geração

O segmento de hardware representou 46,19% da receita em 2025, consolidando seu papel como espinha dorsal do mercado de análise de dados de alto desempenho. Dentro do hardware, os aceleradores estão se expandindo a um CAGR de 21,97% porque GPUs, FPGAs e ASICs executam operações matriciais muito mais rapidamente do que CPUs. As GPUs Nvidia Blackwell B200 entregam 20 petaflops de inferência FP4 enquanto consomem menos energia do que as unidades A100 anteriores, permitindo o serviço de modelos de linguagem em tempo real. A AMD MI300X fornece 192 GB de memória HBM3, abordando os limites de largura de banda que anteriormente restringiam o treinamento de modelos de grande escala. O armazenamento NVMe-over-Fabrics de alta velocidade reduz os gargalos de E/S, elevando o throughput sustentado a níveis de escala de petabytes.

Os componentes de software prosperam em paralelo, à medida que os fornecedores incluem orquestração baseada em Kubernetes que oculta a complexidade do cluster, elevando a utilização média de 40% para acima de 70%. A receita de serviços aumenta porque empresas sem habilidades em HPC terceirizam ajuste e monitoramento. Juntos, esse ecossistema posiciona os aceleradores como a alavanca de crescimento fundamental, e sua proliferação sustenta a expansão futura do tamanho do mercado de análise de dados de alto desempenho tanto em sites de nuvem quanto locais.

Por Modelo de Implantação: Arquiteturas de Nuvem e Híbridas Dominam

Os modelos de nuvem e híbridos detinham 71,84% da receita em 2025, ilustrando como os preços por consumo e a escalabilidade quase instantânea se alinham com cargas de trabalho intensivas em dados. As instâncias AWS Trainium2, com preços 40% abaixo das ofertas H100 comparáveis, desencadearam ampla adoção entre startups que ajustam modelos de linguagem. O Google Cross-Cloud Interconnect foi lançado em 2026, movendo dados em escala de petabytes entre clusters locais e o Google Compute Engine com latência abaixo de 10 milissegundos.

Os setores regulamentados ainda executam cargas de trabalho sensíveis em data centers privados, mas a maioria agora adota frameworks híbridos que expandem picos sazonais para a nuvem pública. As taxas de saída têm uma média de USD 0,09 por GB, tornando impraticável a repatriação de grandes conjuntos de dados, o que efetivamente ancora os pipelines de análise ao provedor de origem. As zonas de nuvem soberana — AWS Local Zones na Arábia Saudita e Azure Stack Hub na Índia — tentam conciliar as regras de residência de dados com a economia de hiperescala. Esses desenvolvimentos garantem que as implantações em nuvem e híbridas continuarão a impulsionar o mercado de análise de dados de alto desempenho ao longo do horizonte de previsão.

Por Tamanho de Organização: PMEs Aceleram a Adoção

As grandes empresas comandaram 62,36% dos gastos em 2025, pois contratos plurianuais e requisitos de suporte global favorecem os preços por volume dos provedores de hiperescala. No entanto, as PMEs são o segmento de crescimento mais rápido, a um CAGR de 21,67%, auxiliadas por plataformas SaaS de baixa entrada, como o Databricks Unity Catalog, que automatiza a governança para ambientes lakehouse. O Snowflake Cortex AI permite que analistas de negócios acionem análises de sentimento com uma única chamada SQL, dispensando a codificação em Python.

As subvenções governamentais aceleram a adoção: o programa SME Go Digital de Singapura subsidia projetos piloto em nuvem, enquanto a Índia oferece créditos fiscais no âmbito do Digital India. Programas de financiamento como o Dell APEX parcelam os pagamentos, permitindo que as empresas tratem a infraestrutura como despesa operacional. À medida que esses mecanismos convergem, as PMEs ampliam sua fatia da participação do mercado de análise de dados de alto desempenho sem precisar manter equipes técnicas internas aprofundadas.

Por Setor do Usuário Final: Varejo Lidera o Crescimento

Os serviços bancários, financeiros e de seguros contribuíram com 24,53% da receita em 2025, ancorados pela análise de fraudes e modelagem de capital, mas o crescimento está se estabilizando à medida que os sistemas centrais amadurecem. O varejo e o comércio eletrônico, por outro lado, devem crescer a um CAGR de 21,88%, impulsionados pela personalização em menos de 100 milissegundos que realiza vendas adicionais antes que a atenção do comprador se dissipe. O mecanismo Item 360 do Walmart analisou 2,5 bilhões de transações diárias em 2025 e reduziu os eventos de falta de estoque em 22%.

A saúde e as ciências da vida mostram forte impulso porque os pipelines genômicos aumentam a demanda computacional em 40% ao ano. Governo e defesa, energia e serviços públicos, e telecomunicações coletivamente detêm participações de um dígito médio, mas os casos de uso — otimização de redes, fatiamento de redes 5G, controle de qualidade — estão se ampliando. Essas dinâmicas verticais sustentam coletivamente a expansão do mercado de análise de dados de alto desempenho.

Análise Geográfica

A América do Norte reteve 41,29% dos gastos de 2025 graças aos desembolsos de capital dos provedores de hiperescala acima de USD 200 bilhões e aos programas federais de exascala, como o sistema Frontier, que ultrapassou a barreira de um exaflop. O Canadá investiu CAD 400 milhões (USD 295 milhões) em 2025 para elevar a capacidade nacional para 100 petaflops até 2027. O México está emergindo como um hub de data centers de nearshoring com investimento combinado de provedores de hiperescala de USD 3,2 bilhões em 2025.

A Ásia-Pacífico está prevista para o crescimento mais rápido, a um CAGR de 22,07%, impulsionada pelo plano da China de 1.000 exaflops até 2030 e pelo roteiro híbrido quântico-clássico do Japão. A Índia expandiu sua Missão Nacional de Supercomputação para 18 centros em 2025, com INR 4.500 crore (USD 540 milhões) alocados para atualizações da fase três. O novo supercomputador de Camberra, na Austrália, visa 50 petaflops para pesquisa climática. As leis de soberania de dados na China e na Índia insistem no processamento local, direcionando investimentos para zonas de nuvem no país.

A Europa detém uma participação de meados dos 20%, apoiada pela Empreendimento Conjunto EuroHPC que financiou sistemas pré-exascala na Espanha, Itália e Alemanha com orçamentos acima de EUR 8 bilhões (USD 9 bilhões). O JUPITER da Alemanha atingiu 500 petaflops em 2025, demonstrando resfriamento líquido energeticamente eficiente. O Reino Unido reservou GBP 900 milhões (USD 1,15 bilhão) para um Recurso de Pesquisa em IA, embora o fluxo de talentos após o Brexit retarde o progresso. A América do Sul e o Oriente Médio e África permanecem incipientes, mas não ociosos; o fundo soberano de riqueza da Arábia Saudita inaugurou um centro nacional de HPC em 2025.

Cenário Competitivo

O mercado apresenta concentração moderada: os cinco principais fornecedores — Amazon Web Services, Microsoft, Google, Hewlett Packard Enterprise e Nvidia — capturaram cerca de 55% da receita global em 2025. Os provedores de hiperescala estão integrando verticalmente ao projetar silício personalizado, como AWS Trainium2, Google TPU v5 e Microsoft Maia, para reduzir a dependência de chips de terceiros. As empresas tradicionais de hardware estão migrando para orquestração definida por software e serviços gerenciados, agrupando clusters Kubernetes com vendas de infraestrutura para ocultar a complexidade.

Participantes emergentes como a Cerebras Systems usam silício em escala de wafer para eliminar a latência entre nós, e a Graphcore visa a inferência esparsa com unidades de processamento de inteligência, mas ambas carecem do alcance de distribuição dos provedores de hiperescala.

Os frameworks de código aberto — Apache Spark, Dask, Ray — tornam o middleware uma commodity, pressionando os fornecedores proprietários a se diferenciarem por meio de certificações de segurança e suporte empresarial. As fusões remodeiam o setor: a Broadcom adquiriu a VMware em 2024 para fortalecer os vínculos de virtualização, e a aquisição anterior da Xilinx pela AMD fortalece sua pilha de FPGA. A rivalidade geral centra-se em reduzir o custo por flop enquanto incorpora análises diretamente em plataformas SaaS verticais.

Líderes do Setor de Análise de Dados de Alto Desempenho

SAS Institute, Inc.

Oracle Corporation

ATOS SE

Microsoft Corporation

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A NVIDIA apresentou a arquitetura Blackwell Ultra com o rack NVL576 que abriga 576 GPUs Rubin Ultra, permitindo computação de IA em classe exascala enquanto reduz o consumo de energia por meio de óptica co-empacotada.

- Maio de 2025: A One Stop Systems assinou um Acordo de Pesquisa e Desenvolvimento Cooperativo com o USSOCOM para co-desenvolver unidades HPC de borda robustas para cargas de trabalho de IA em campo.

- Maio de 2025: A Seer lançou o Proteograph ONE plus automação SP200, elevando o throughput semanal de proteômica acima de 1.000 amostras.

- Abril de 2025: O Google Cloud estreou serviços autônomos de fundação de dados e agentes de fluxo de trabalho que elevam a produtividade de campanhas para parceiros como o Radisson Hotel Group em 50%.

- Março de 2025: A IonOpticks nomeou novos líderes globais de vendas para se preparar para lançamentos expandidos de proteômica e clínicos.

Escopo do Relatório Global do Mercado de Análise de Dados de Alto Desempenho

O Relatório do Mercado de Análise de Dados de Alto Desempenho é Segmentado por Componente (Hardware, Software, Serviços), Modelo de Implantação (Local, Nuvem e Híbrido), Tamanho da Organização (Pequenas e Médias Empresas, Grandes Empresas), Setor do Usuário Final (Serviços Bancários, Financeiros e de Seguros, Governo e Defesa, Energia e Serviços Públicos, Varejo e Comércio Eletrônico, Saúde e Ciências da Vida, Serviços de Telecomunicações e TI, Manufatura) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Servidores |

| Aceleradores (GPU, FPGA, ASIC) | |

| Armazenamento de Alta Velocidade | |

| Interconexão e Redes | |

| Software | Sistemas de Arquivos Distribuídos e Bancos de Dados |

| Frameworks e Bibliotecas de Análise | |

| Orquestração e Gerenciamento de Cluster | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem e Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros |

| Governo e Defesa |

| Energia e Serviços Públicos |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Serviços de Telecomunicações e TI |

| Manufatura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Componente | Hardware | Servidores |

| Aceleradores (GPU, FPGA, ASIC) | ||

| Armazenamento de Alta Velocidade | ||

| Interconexão e Redes | ||

| Software | Sistemas de Arquivos Distribuídos e Bancos de Dados | |

| Frameworks e Bibliotecas de Análise | ||

| Orquestração e Gerenciamento de Cluster | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modelo de Implantação | Local | |

| Nuvem e Híbrido | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros | |

| Governo e Defesa | ||

| Energia e Serviços Públicos | ||

| Varejo e Comércio Eletrônico | ||

| Saúde e Ciências da Vida | ||

| Serviços de Telecomunicações e TI | ||

| Manufatura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com análise de dados de alto desempenho devem crescer?

Entre 2026 e 2031, os gastos devem crescer a um CAGR de 21,14%, levando o mercado de USD 152,60 bilhões em 2026 para USD 398,17 bilhões até 2031.

Qual modelo de implantação gera a maior participação da receita atual?

As implantações em nuvem e híbridas geraram 71,84% da receita global em 2025, refletindo a ampla preferência por preços por consumo e capacidade elástica.

Por que os aceleradores são tão importantes para as cargas de trabalho de análise?

GPUs, FPGAs e ASICs executam operações de tensor e matriz muito mais rapidamente do que CPUs, permitindo inferência de IA em tempo real e reduzindo o tempo de treinamento de modelos, o que impulsiona seu CAGR de 21,97%.

Qual região deve registrar o maior crescimento até 2031?

A Ásia-Pacífico deve crescer a um CAGR de 22,07% porque os mandatos de IA soberana na China, no Japão e na Índia continuam a adicionar capacidade em escala de petabytes.

Quais são as limitações para a adoção local em empresas de médio porte?

O alto custo total de propriedade, incluindo USD 15.000 por nó de GPU mais altas contas de energia e resfriamento, torna os clusters dedicados difíceis de justificar para cargas de trabalho intermitentes.

Qual é a gravidade da escassez de talentos em programação paralela?

Em 2025, 68% dos centros de HPC relataram vagas não preenchidas para CUDA ou MPI, e a demanda global superou a oferta universitária em aproximadamente nove vezes, estendendo os ciclos de contratação para nove meses.

Página atualizada pela última vez em: