Tamanho e Participação do Mercado de NoSQL

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NoSQL por Mordor Intelligence

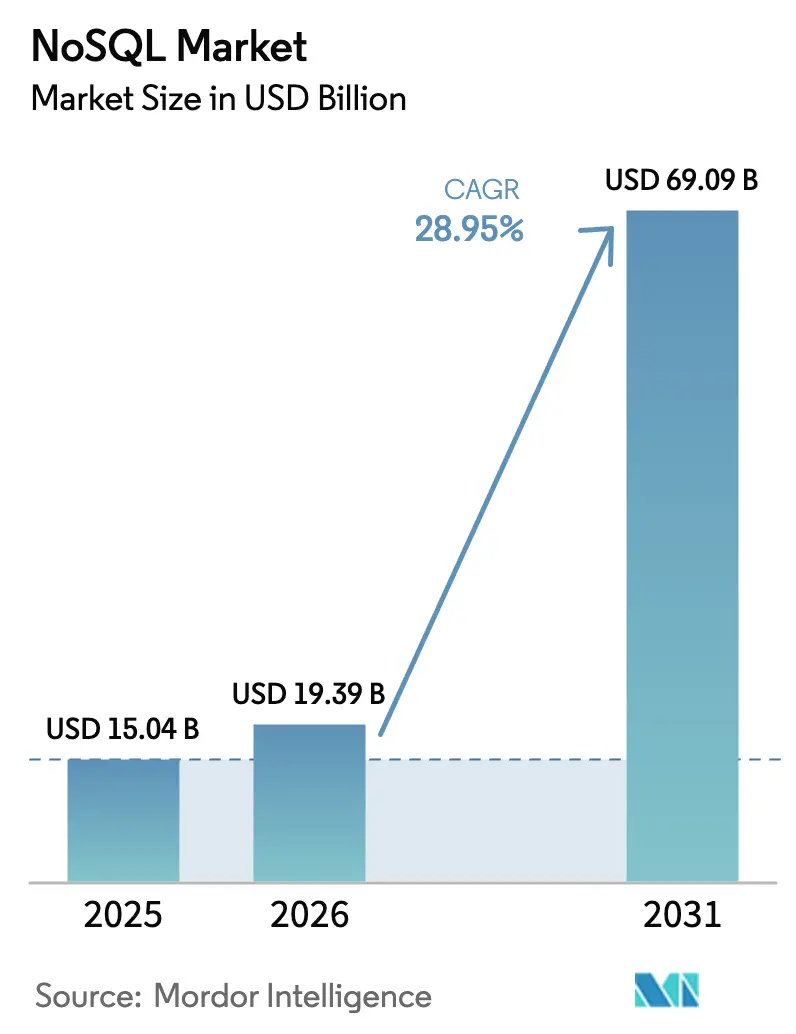

O tamanho do mercado de NoSQL deve crescer de USD 15,04 bilhões em 2025 para USD 19,39 bilhões em 2026 e está previsto para atingir USD 69,09 bilhões até 2031 a um CAGR de 28,95% no período 2026-2031. A crescente dependência empresarial de modelos de dados flexíveis, a ascensão dos microsserviços nativos de nuvem e as cargas de trabalho de IA generativa sustentam essa expansão. Os dados não estruturados já constituem 93% dos ativos de informação empresarial, e seu rápido crescimento está amplificando a demanda por bancos de dados sem esquema. Os armazenamentos de chave-valor continuam a ancorar o mercado de NoSQL graças aos tempos de resposta abaixo de um milissegundo, enquanto a integração de busca vetorial está redefinindo a diferenciação competitiva. A consolidação — destacada pelo acordo da IBM em 2025 para adquirir a DataStax, Inc. — sinaliza maior interesse estratégico à medida que os fornecedores correm para agrupar capacidades operacionais, analíticas e de IA em um único ambiente. Simultaneamente, as regulamentações de soberania de dados e os controles de custos de nuvem estão estimulando o interesse em implantações híbridas que abrangem nuvens públicas e infraestrutura privada.

Principais Conclusões do Relatório

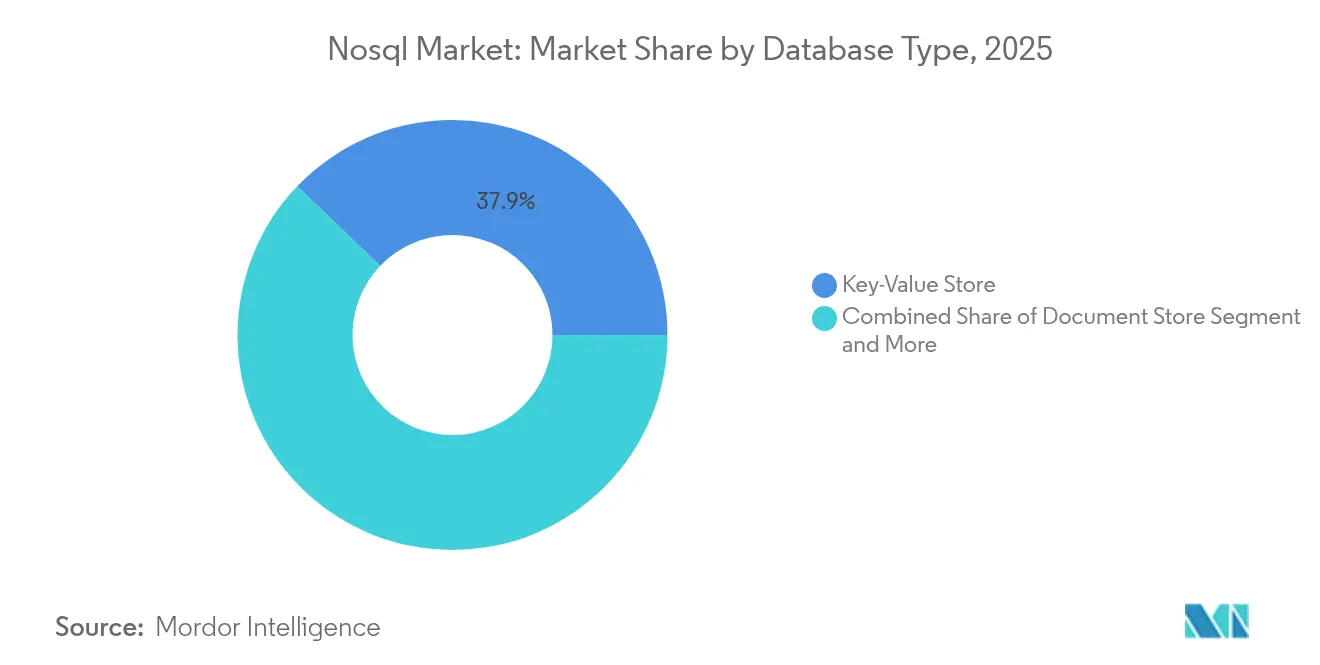

- Por tipo de banco de dados, os armazenamentos de chave-valor lideraram com 37,85% da participação do mercado de NoSQL em 2025, enquanto os bancos de dados de grafos estão projetados para crescer a um CAGR de 29,05% até 2031.

- Por modo de implantação, as implementações em nuvem detinham 65,25% da participação de receita em 2025; as configurações híbridas estão previstas para registrar o maior CAGR de 26,74% durante 2026-2031.

- Por aplicação, o armazenamento de dados e cache representou 33,40% do tamanho do mercado de NoSQL em 2025; as cargas de trabalho de IA e aprendizado de máquina estão avançando a um CAGR de 29,12% até 2031.

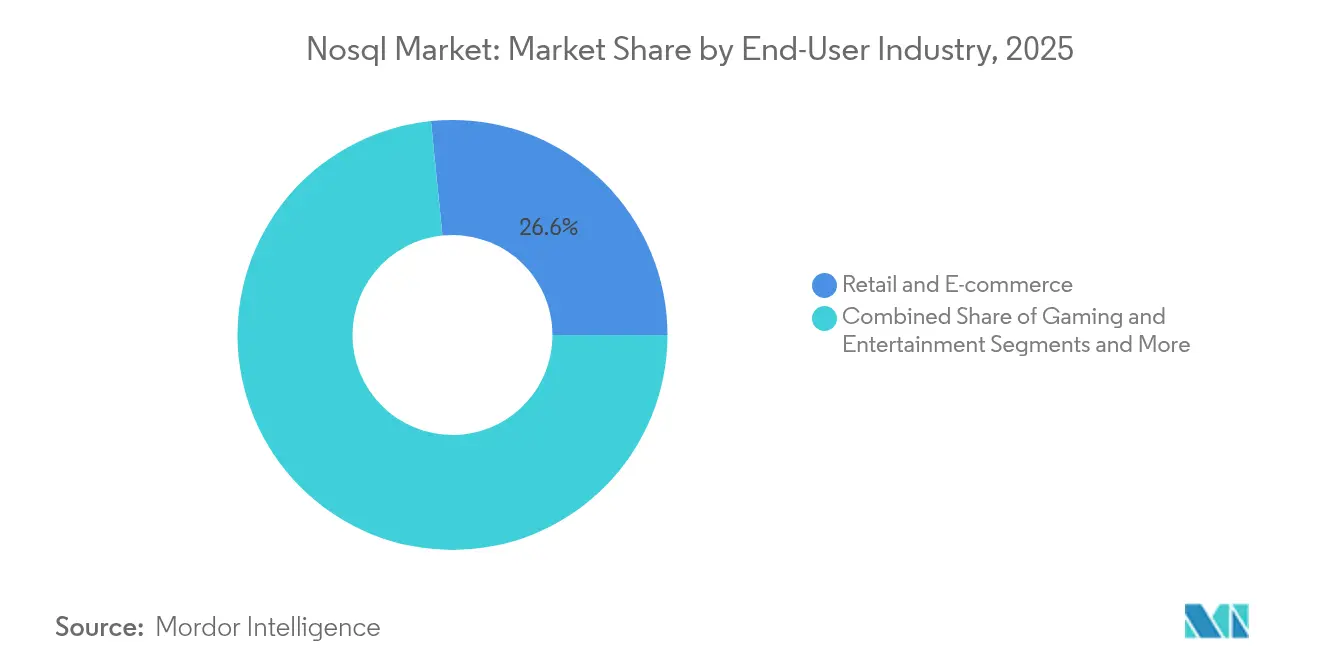

- Por setor do usuário final, o varejo e o comércio eletrônico contribuíram com 26,60% da receita de 2025, enquanto a saúde e as ciências da vida estão definidas para expandir a um CAGR de 25,58%.

- Por porte empresarial, as grandes empresas comandaram 61,20% da participação do tamanho do mercado de NoSQL em 2025, mas as PMEs apresentam uma perspectiva de CAGR de 24,33%.

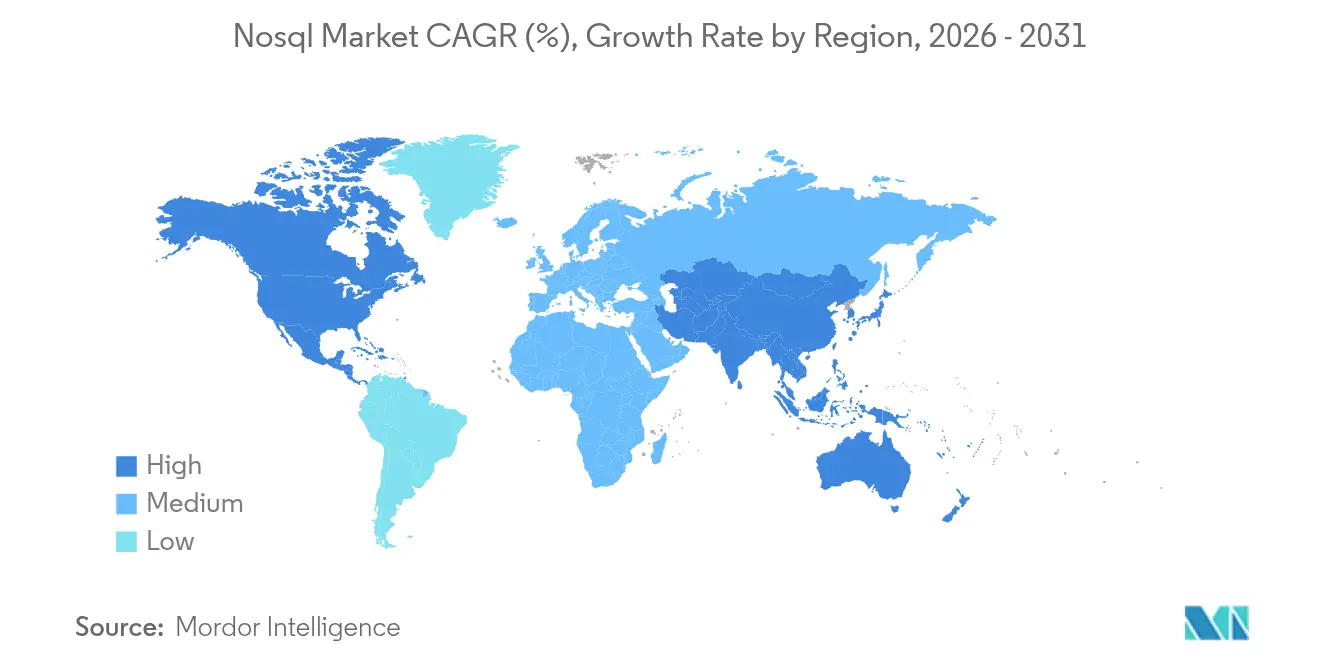

- Por geografia, a América do Norte reteve 44,40% de participação em 2025; a Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 26,88% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de NoSQL

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de análise de big data | +10.4% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por processamento de dados em tempo real | +8.4% | Global, ênfase em hubs de alto comércio eletrônico e financeiros | Curto prazo (≤ 2 anos) |

| Mudança para microsserviços nativos de nuvem | +6.6% | América do Norte, Europa, Ásia-Pacífico avançada | Médio prazo (2-4 anos) |

| Proliferação de dados de dispositivos IoT | +5.4% | Global, hubs industriais e programas de cidades inteligentes | Longo prazo (≥ 4 anos) |

| Integração de busca vetorial e incorporação de IA generativa | +4.5% | América do Norte, expandindo para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| NoSQL distribuído orientado por soberania de dados | +3.6% | Europa, China, Índia, Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida de análise de big data

As organizações implantam cada vez mais bancos de dados NoSQL para ingerir e analisar conjuntos de dados multimodais em um único repositório, evitando ciclos de ETL dispendiosos. Varejistas e bancos utilizam modelos de documentos flexíveis para rastrear o comportamento evolutivo dos clientes, possibilitando segmentação granular e estratégias de precificação dinâmica. Em paralelo, variantes de NoSQL otimizadas verticalmente — como armazenamentos de documentos voltados para a área de saúde — surgiram para simplificar os relatórios regulatórios. A aquisição da Voyage AI pela MongoDB, Inc. ressalta a mudança em direção a análises ricas em incorporações para maior relevância de consultas, acelerando o apelo dos ecossistemas multimodelo[2]MongoDB, "Incorporando IA Generativa e Busca Avançada," mongodb.com.

Demanda por processamento de dados em tempo real

A tomada de decisões em menos de um segundo na detecção de fraudes, lances de publicidade e atualização de estoque está direcionando as empresas para mecanismos de chave-valor e em memória capazes de manter a taxa de transferência em escala web. A busca vetorial do Redis 8.0 permite classificação semântica e similaridade de conteúdo em microssegundos, reduzindo a lacuna entre cargas de trabalho operacionais e analíticas. Consequentemente, as empresas consolidam as funções de OLTP e OLAP para reduzir a expansão de infraestrutura e as taxas de licenciamento, impulsionando o mercado de NoSQL tanto em ambientes de nuvem quanto de borda.

Mudança para arquiteturas de microsserviços nativos de nuvem

As pilhas de aplicativos desacopladas favorecem bancos de dados que escalam horizontalmente sem tempo de inatividade global. As empresas agora tratam o mercado de NoSQL como infraestrutura central, e não como complementos táticos, com 48% dos líderes de TI priorizando implantações de nuvem híbrida que mantêm dados sensíveis à latência localmente enquanto expandem para nuvens públicas para demandas sazonais[1]Rackspace Technology, "Relatório do Estado da Nuvem 2025," rackspace.com. Plataformas multimodelo que lidam com documentos, grafos e vetores em um único mecanismo reduzem a complexidade de DevOps, exemplificado pela interface unificada da ArangoDB GmbH. A agilidade resultante ajuda as equipes a lançar novos recursos semanalmente em vez de trimestralmente.

Proliferação de dados de dispositivos IoT

As instalações industriais geram terabytes de leituras de séries temporais a cada dia, muito além dos limites de ingestão de sistemas de gerenciamento de banco de dados relacionais legados. Armazenamentos de coluna larga, como o Apache Cassandra, sustentam gravações de alta velocidade e permitem agregações para análise de tendências de longo prazo. Os gateways de borda agora incorporam nós de NoSQL leves, processando fluxos de sensores localmente para cumprir as leis de residência de dados e reduzir o tráfego de rede de longa distância. Essa descentralização está expandindo o mercado endereçável de NoSQL para os domínios de manufatura, energia e cidades inteligentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de implementação e migração | -5.4% | Global, regiões com forte presença de sistemas legados | Médio prazo (2-4 anos) |

| Escassez de profissionais qualificados em NoSQL | -4.5% | Global, aguda em economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Otimização de custos de nuvem impulsionando a repatriação | -3.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Incerteza sobre o modelo de licença de código aberto | -3.0% | Global, implantações empresariais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de implementação e migração

As empresas arraigadas em esquemas relacionais enfrentam uma refatoração considerável ao migrar para o NoSQL. Além do redesenho do modelo de dados, as equipes precisam reconstruir integrações, otimizar estratégias de indexação e retreinar funcionários. A pesquisa da Flexera de 2025 constatou que 21% das empresas estão transferindo determinadas cargas de trabalho de volta para ambientes locais após descobrir que as reescritas em nuvem eram economicamente inviáveis. Os fornecedores de ferramentas agora oferecem tradução automatizada de esquemas e gateways de gravação dupla, reduzindo o risco, mas sem eliminá-lo.

Escassez de profissionais qualificados em NoSQL

O conhecimento especializado em ajuste de compactação do Cassandra ou otimização de travessia de grafos permanece escasso, inflacionando os custos de contratação e atrasando as implantações. Os currículos universitários ficam atrás das demandas do setor, especialmente nas economias emergentes. Camadas de baixo código, como o DataStax Langflow, abstraem armazenamentos vetoriais por trás de interfaces de arrastar e soltar, permitindo que equipes menores lancem recursos de IA sem conhecimento profundo dos mecanismos internos, mas a lacuna de talentos persistirá no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Banco de Dados: Bancos de Dados de Grafos Revolucionam a Análise de Relacionamentos

Os mecanismos de grafos registraram a perspectiva de CAGR mais rápida de 29,05% à medida que as organizações exploram redes intrincadas que abrangem clientes, dispositivos e cadeias de suprimentos em busca de padrões ocultos. Os armazenamentos de chave-valor, no entanto, mantiveram uma participação de 37,85% no mercado de NoSQL em 2025, demonstrando demanda duradoura por leituras previsíveis e de baixa latência em cache de sessão e operações de carrinho de compras. O tamanho do mercado de NoSQL para implantações de grafos está previsto para expandir acentuadamente à medida que as equipes de segurança cibernética adotam consultas de busca de caminhos para identificar cadeias de acesso anômalas.

A convergência de recursos define os roteiros dos fornecedores. Os bancos de dados de documentos incorporam operadores de grafos; os armazenamentos de coluna larga adicionam agregações de séries temporais; e plataformas multimodelo como a ArangoDB GmbH combinam grafos, documentos e vetores em uma única camada de consulta. Esse apagamento de fronteiras ajuda as empresas a consolidar os gastos com licenciamento e simplificar a governança de dados. Variantes em memória como o Redis ampliam a busca vetorial para sustentar consultas de similaridade em milissegundos, alinhando-se com os pipelines de IA enquanto continuam a alimentar as camadas de cache tradicionais.

Por Modo de Implantação: Dominância da Nuvem Impulsiona a Inovação

As implantações em nuvem entregaram 65,25% da receita de 2025, ressaltando o apetite empresarial por elasticidade totalmente gerenciada. Nesse contexto, o tamanho do mercado de NoSQL para opções sem servidor multirregionais está crescendo mais rapidamente, auxiliado por preços baseados em consumo que alinham os custos gerais com os picos de demanda. As tabelas globais do DynamoDB reforçam aplicativos sensíveis à latência que precisam de consistência entre continentes, impulsionando uma adoção mais profunda entre empresas nativas digitais.

As instalações locais permanecem críticas para setores com mandatos rígidos de soberania ou metas de latência determinística. As configurações híbridas que combinam nós locais com réplicas em nuvem estão ganhando relevância, refletidas em um impulso de CAGR de 26,74%. As soluções que abstraem os detalhes de topologia por trás de um único plano de controle incentivam a portabilidade de cargas de trabalho, e o MongoDB Atlas exemplifica essa narrativa de implantação contínua ao oferecer APIs uniformes em zonas de nuvem pública e clusters gerenciados pelo cliente.

Por Aplicação: Cargas de Trabalho de IA e Aprendizado de Máquina Impulsionam o Crescimento Futuro

O armazenamento de dados e cache liderou com uma contribuição de 33,40% em 2025, confirmando o papel histórico dos bancos de dados NoSQL como espinhas dorsais operacionais para sites de alto tráfego. A combinação de objetos em cache com persistência reduziu o esforço de engenharia e diminuiu os incidentes de dados desatualizados. Simultaneamente, as cargas de trabalho de IA e aprendizado de máquina entregam o CAGR mais acentuado de 29,12%, à medida que os índices compatíveis com vetores habilitam pipelines de geração aumentada por recuperação que mesclam incorporações e metadados em um único armazenamento.

A análise em tempo real continua a atrair alocação de orçamento, notavelmente em jogos online e fintechs, onde consultas abaixo de um segundo são inegociáveis. Os aplicativos móveis e web aproveitam clusters com fragmentação automática para absorver picos imprevisíveis. O gerenciamento de telemetria de IoT fortalece a relevância dos armazenamentos de coluna larga, enquanto os sistemas de gerenciamento de conteúdo exploram esquemas de documentos flexíveis para armazenar imagens, vídeos e metadados textuais lado a lado.

Por Setor do Usuário Final: Saúde Acelera a Adoção

O varejo e o comércio eletrônico mantiveram uma participação de 26,60%, aproveitando modelos de documentos para catálogos de produtos e perfis de clientes que evoluem a cada hora durante as campanhas de pico de feriados. A detecção de fraudes no setor bancário, financeiro e de seguros depende de travessias de grafos que descobrem cadeias de pagamento anômalas mais rapidamente do que as junções relacionais. O tamanho do mercado de NoSQL para saúde e ciências da vida está projetado para crescer a um CAGR de 25,58% à medida que conjuntos de dados genômicos e arquivos de imagens exigem armazenamento de objetos escalável horizontalmente com controles de conformidade regulatória.

Os fabricantes que amadurecem para a Indústria 4.0 transmitem feeds de sensores ininterruptos, usando funções de séries temporais para monitorar anomalias de equipamentos em tempo quase real. As agências governamentais ampliam as implantações de cidades inteligentes, combinando fluxos de tráfego, atualizações meteorológicas e feedback dos cidadãos — uma carga útil diversificada feita sob medida para armazenamentos com esquemas flexíveis. Cada setor agora avalia as escolhas de banco de dados com base na prontidão para IA, pressionando os fornecedores a expor APIs de incorporação e modelos de acesso refinado e seguro.

Por Porte Empresarial: PMEs Adotam a Flexibilidade do NoSQL

As grandes empresas dominaram com 61,20% de participação de receita em 2025, frequentemente implantando arquiteturas poliglotas que entrelaçam sistemas de gerenciamento de banco de dados relacionais legados com múltiplos mecanismos de NoSQL. Sua capacidade de investimento acelera experimentos em modalidades de grafos, documentos e vetores. No entanto, as PMEs representam o segmento de crescimento mais rápido com um CAGR de 24,33%, impulsionadas por ofertas sem servidor que eliminam os encargos de operações de cluster e pela cobrança conforme o crescimento.

Suítes de desenvolvimento sem código que integram armazenamentos de documentos ou grafos reduzem os prazos de entrega em até 60% em comparação com as pilhas tradicionais, permitindo que as PMEs iterem rapidamente os recursos voltados para o cliente. A pesquisa do Stack Overflow de 2024 mostrou que a MongoDB, Inc. lidera o reconhecimento de NoSQL entre os desenvolvedores, sugerindo que APIs acessíveis e comunidades vibrantes são alavancas vitais para penetrar no segmento de PMEs.

Análise Geográfica

A América do Norte deteve 44,40% da receita de 2025, liderada pelos hiperescaladores de nuvem dos Estados Unidos que agrupam múltiplos serviços de NoSQL. O Canadá segue com pilotos de saúde e fintech, enquanto o México acelera a modernização do varejo. Um ecossistema de capital de risco maduro e experimentação agressiva com IA generativa sustentam os gastos de primeira linha, garantindo que a região permaneça o inquilino âncora do mercado de NoSQL.

A Ásia-Pacífico é o teatro de expansão mais rápida com um CAGR de 26,88%, à medida que as nuvens domésticas na China e na Índia ampliam as ofertas gerenciadas ajustadas aos códigos de conformidade locais. Os gigantes do comércio eletrônico do Sudeste Asiático constroem mecanismos de hiperpersonalização sobre armazenamentos de documentos, enquanto os fabricantes automotivos japoneses capturam dados de sensores de borda em clusters de coluna larga. Os estatutos de localidade de dados estimulam o interesse em clusters globalmente distribuídos que podem vincular fragmentos às fronteiras nacionais.

A Europa detém uma participação significativa, liderada pelo Reino Unido, Alemanha e França, onde a conformidade com o Regulamento Geral sobre a Proteção de Dados impulsiona a adoção de recursos de criptografia e auditoria refinados. As operadoras de telecomunicações nórdicas implantam análise de grafos para sinalização de fraudes, e o Sul da Europa aplica armazenamentos de documentos a plataformas de turismo. Enquanto isso, as economias do Conselho de Cooperação do Golfo no Oriente Médio implantam grades de chave-valor distribuídas para sustentar centros de comando de cidades inteligentes. O Brasil ancora a demanda da América Latina, combinando busca de grafos e vetores para combater fraudes em pagamentos; as startups de aplicativos móveis da Argentina dependem de armazenamentos de documentos sem servidor para escalar internacionalmente sem precisar estabelecer centros de dados regionais.

Cenário Competitivo

O mercado de NoSQL apresenta concentração moderada: os cinco principais fornecedores agregam aproximadamente 60% da receita, deixando espaço para especialistas verticais e novos entrantes de código aberto. A proposta de aquisição da DataStax, Inc. pela IBM Corporation ressalta o quanto as capacidades de NoSQL se tornaram fundamentais para plataformas de IA mais amplas, à medida que a busca vetorial integrada e a distribuição global sobem nas listas de prioridades executivas. A MongoDB, Inc. catalisa a velocidade de recursos por meio da Voyage AI, enquanto a Couchbase, Inc. injeta índices vetoriais nativos no Capella para permanecer competitiva[3]DataStax, "Saúde," datastax.com.

Os disruptores de nicho conquistam território simplificando os fluxos de trabalho dos desenvolvedores. A Fauna, Inc. promove uma arquitetura globalmente distribuída sem servidor com forte consistência, contornando o trabalho operacional tedioso para os construtores de software como serviço. O TiDB da PingCAP (TiDB) abrange os limites transacionais e analíticos, atraindo o interesse de fintechs que buscam arquiteturas de pilha única. As alianças estratégicas, como o acordo da RavenDB com a QBS Software para ampliar o alcance europeu, destacam as manobras de entrada no mercado regional.

A diferenciação tecnológica agora orbita em torno da integração de IA, da amplitude multimodelo e da opcionalidade de implantação em configurações híbridas. Os fornecedores que oferecem planos de controle unificados que governam clusters locais e múltiplas nuvens públicas ganham preferência de aquisição entre as multinacionais avessas ao risco. A receita de assinaturas domina as demonstrações de resultados; a receita total de USD 209,5 milhões da Couchbase, Inc. no exercício fiscal de 2025 reflete a mudança para pacotes de banco de dados como serviço entregues em nuvem sob contratos plurianuais.

Líderes do Setor de NoSQL

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

MongoDB, Inc.

Couchbase, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Google Cloud aprimorou sua linha de banco de dados com busca vetorial nativa e otimizações de IA apresentadas no Next 2025.

- Março de 2025: A RavenDB e a QBS Software formaram uma parceria para expandir as soluções de NoSQL no Reino Unido e na Europa.

- Fevereiro de 2025: A IBM Corporation concordou em adquirir a DataStax, Inc., integrando o Astra DB com o watsonx para acesso unificado a dados prontos para IA.

- Fevereiro de 2025: A Microsoft Corporation introduziu extensões no estilo NoSQL ao PostgreSQL, combinando os pontos fortes relacionais com padrões de documentos e chave-valor.

Research Methodology Framework and Report Scope

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado global de NoSQL como a receita gerada a partir de novas licenças de software, assinaturas baseadas em nuvem e serviços gerenciados para bancos de dados não relacionais que armazenam, recuperam e gerenciam dados estruturados, semiestruturados ou não estruturados usando esquemas flexíveis e arquiteturas escaláveis horizontalmente. Consideramos o NoSQL como uma camada de tecnologia, e não como um segmento vertical de aplicação, portanto, os gastos vinculados a mecanismos de análise ou ferramentas de visualização são excluídos, a menos que estejam incluídos no contrato do banco de dados.

Portanto, excluímos serviços profissionais independentes, manutenção relacional legada e dispositivos de hardware que meramente hospedam instâncias de NoSQL; também deixamos de lado as implantações de código aberto ad hoc que não possuem acordos de suporte comercial.

Visão Geral da Segmentação

- Por Tipo de Banco de Dados

- Armazenamento de Documentos

- Armazenamento de Chave-Valor

- Armazenamento de Coluna Larga

- Banco de Dados de Grafos

- Banco de Dados Multimodelo

- Banco de Dados NoSQL em Memória

- Por Modo de Implantação

- Nuvem

- Local

- Por Aplicação

- Armazenamento de Dados e Cache

- Análise em Tempo Real

- Aplicativos Móveis e Web

- Gerenciamento de Dados de IoT e Sensores

- Cargas de Trabalho de IA e Aprendizado de Máquina

- Gerenciamento de Conteúdo

- Por Setor do Usuário Final

- Varejo e Comércio Eletrônico

- Jogos e Entretenimento

- TI e Telecomunicações

- Serviços Bancários, Financeiros e de Seguros

- Saúde e Ciências da Vida

- Manufatura e Cadeia de Suprimentos

- Governo e Setor Público

- Outros Setores

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas conversaram com arquitetos de banco de dados, líderes de DevOps e responsáveis por aquisições na América do Norte, Europa e Ásia-Pacífico, e depois realizaram pesquisas de acompanhamento com revendedores de nuvem para validar taxas de uso, valores médios de contrato e cronogramas de migração. Esses pontos de contato nos ajudaram a fechar lacunas de informação e refinar as premissas sugeridas pelos dados secundários.

Pesquisa Documental

Começamos minerando fontes públicas de primeiro nível, como as tabelas de gastos com TIC do Censo dos EUA, os painéis de economia digital do Eurostat e as pesquisas de nuvem do Ministério de Assuntos Internos do Japão para dimensionar a demanda endereçável. Entidades do setor, como a Fundação de Computação Nativa em Nuvem e a Associação de Nuvem da Ásia, forneceram estatísticas sobre confirmações de projetos, contagens de contribuidores e velocidade de download que sinalizam a tração dos desenvolvedores. Os relatórios anuais 10-K, os registros S-1 e as divulgações trimestrais de receita de nuvem das empresas ancoraram os benchmarks dos fornecedores, enquanto a inteligência paga da D&B Hoovers e da Dow Jones Factiva enriqueceu o contexto financeiro e de notícias. As fontes listadas são ilustrativas; muitas referências adicionais informaram a coleta, validação e esclarecimento de dados.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo vincula os gastos gerais de TI empresarial à parcela que flui para plataformas de dados não relacionais, que é então dividida por setor, modo de implantação e região. Agregações selecionadas de baixo para cima, com preço médio de venda amostrado multiplicado por clusters ativos mais verificações de canal, são usadas para reconciliar os totais. As principais variáveis incluem gastos com infraestrutura de nuvem, volume de carga de trabalho de análise em tempo real, microsserviços por aplicativo, impulso de download de código aberto e taxas de conversão de piloto para produção. A regressão multivariada projeta esses impulsionadores até 2030, com intervalos de cenário revisados por nossos especialistas entrevistados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a indicadores independentes e uma revisão analítica de três etapas antes da aprovação. A Mordor Intelligence atualiza o modelo a cada doze meses e publica atualizações intermediárias quando eventos materiais — grandes rodadas de financiamento, mudanças significativas de preços ou alterações regulatórias — alteram os insumos de referência. Uma auditoria final antes da entrega garante que os clientes recebam a visão mais atual.

Por que a Linha de Base de NoSQL da Mordor Intelligence Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes categorias de receita, anos de corte e trajetórias de crescimento. Nossa definição de escopo disciplinada, modelagem orientada por variáveis e cadência de atualização anual reduzem essas lacunas.

Os principais fatores por trás das diferenças externas incluem se os serviços de suporte são contabilizados, como o uso gratuito de código aberto é monetizado e a agressividade das premissas de migração de carga de trabalho.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 15,04 B (2025) | ||

| USD 11,69 B (2024) | Consultoria Global A | exclui receita de serviços gerenciados e usa ano base anterior |

| USD 12,30 B (2024) | Consultoria Regional A | limita o escopo a quatro segmentos verticais e aplica crescimento linear |

| USD 15,59 B (2025) | Publicação Especializada B | agrupa receita de suporte e treinamento, inflacionando a linha de base |

A comparação mostra que a combinação equilibrada da Mordor Intelligence de fluxos de receita com escopo definido, previsão orientada por variáveis e atualizações anuais fornece uma linha de base confiável que os tomadores de decisão podem rastrear até etapas claras e repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de NoSQL?

O mercado de NoSQL está em USD 19,39 bilhões em 2026 e está projetado para atingir USD 69,09 bilhões até 2031.

Qual tipo de banco de dados está crescendo mais rapidamente no mercado de NoSQL?

Os bancos de dados de grafos mostram o maior impulso com um CAGR projetado de 29,05% até 2031.

Por que as cargas de trabalho de IA e aprendizado de máquina são importantes para a adoção do NoSQL?

A busca vetorial e o suporte a incorporações permitem que as plataformas de NoSQL atendam à geração aumentada por recuperação e outros pipelines de IA, impulsionando a perspectiva de CAGR de 29,12% do segmento.

Como as preocupações com custos de nuvem estão afetando as implantações de NoSQL?

Sessenta e nove por cento dos líderes de TI estão avaliando a repatriação de cargas de trabalho ou modelos híbridos para reduzir as taxas de saída de dados e de instâncias, impulsionando a demanda por plataformas que operam perfeitamente em ambientes de nuvem e locais.

Qual região verá o crescimento mais rápido do mercado de NoSQL?

A Ásia-Pacífico lidera com uma previsão de CAGR de 26,88% devido à rápida digitalização, à expansão da infraestrutura de nuvem e ao crescimento das regulamentações de soberania de dados.

Quais estratégias competitivas os fornecedores estão usando para se diferenciar?

Os principais fornecedores incorporam busca vetorial, suporte multimodelo e controles de implantação híbrida em suas ofertas, enquanto a atividade de aquisições, como a compra da DataStax, Inc. pela IBM Corporation, consolida capacidades em torno de pilhas de dados unificadas e prontas para IA.

Página atualizada pela última vez em: