Tamanho e Participação do Mercado de Logística de Mercadorias Perigosas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 274.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 369.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.08% CAGR |

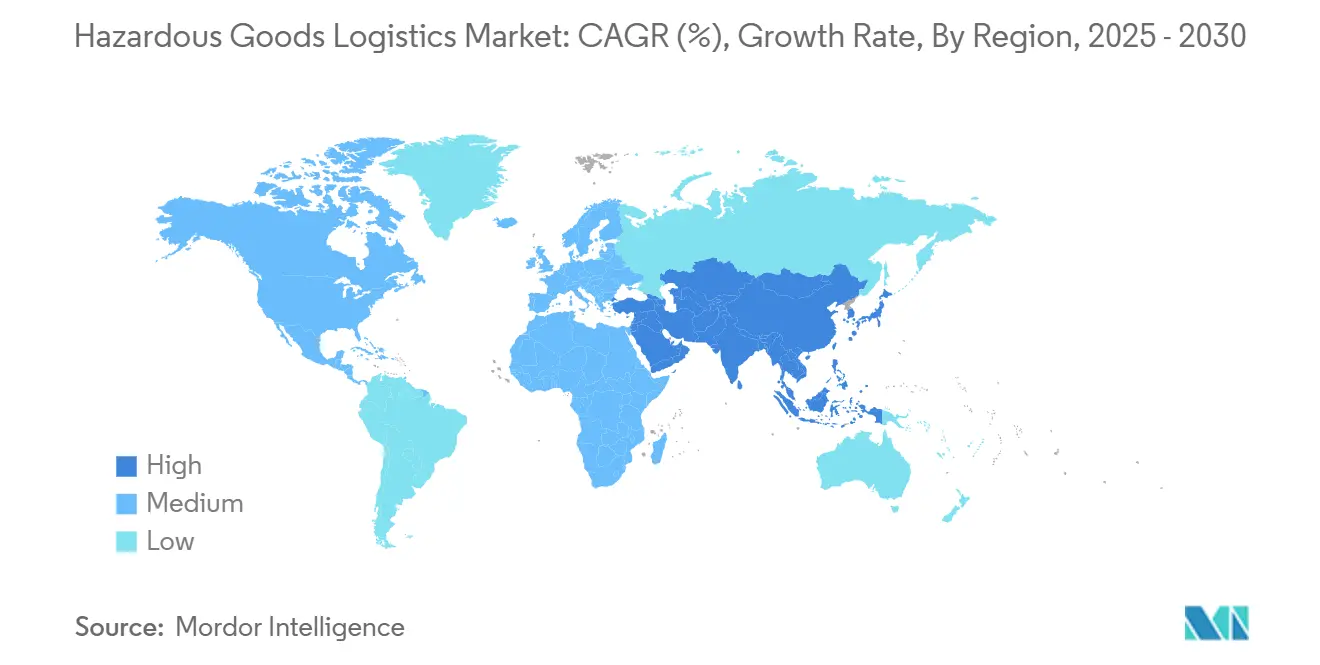

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

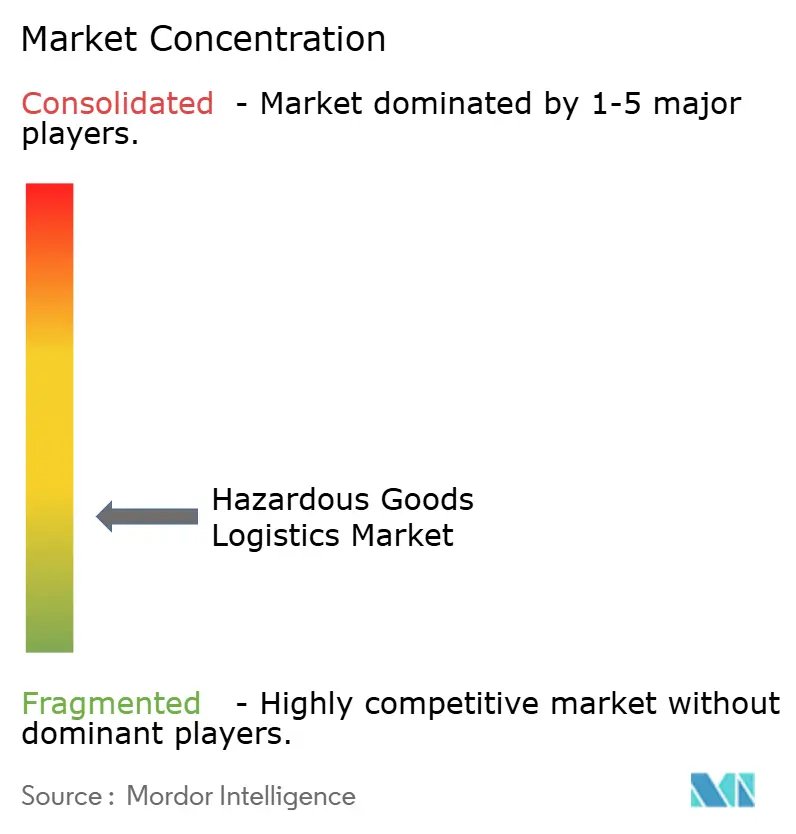

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Mercadorias Perigosas pela Mordor Intelligence

O tamanho do Mercado de Logística de Mercadorias Perigosas é estimado em USD 274,80 bilhões em 2025, e deve alcançar USD 369,13 bilhões até 2030, a uma TCAC de 6,08% durante o período de previsão (2025-2030).

A trajetória ascendente é sustentada pelos fluxos comerciais em expansão de produtos químicos e petroquímicos, volumes crescentes de baterias de lítio-íon e a necessidade de produtos biológicos com controle de temperatura que exigem manuseio especializado através de redes rodoviárias, ferroviárias, aéreas e marítimas. A digitalização progressiva-principalmente sensores IoT, ferramentas de cadeia de custódia habilitadas por blockchain e roteamento baseado em IA-reforça a visibilidade operacional enquanto ajuda os operadores a navegar pelos mandatos de segurança globais cada vez mais rigorosos. Órgãos regulatórios na América do Norte, União Europeia e Ásia-Pacífico estão sincronizando padrões sobre embalagem, rotulagem e compartilhamento de dados em tempo real, o que está levando as transportadoras a modernizar frotas com motores Euro VI ou de emissão zero e tecnologias de supressão de incêndio. Enquanto isso, a pressão persistente de prêmios de seguro crescentes e custos de conformidade transfronteiriça está encorajando a consolidação, já que grandes provedores buscam economias de escala.

Principais Conclusões do Relatório

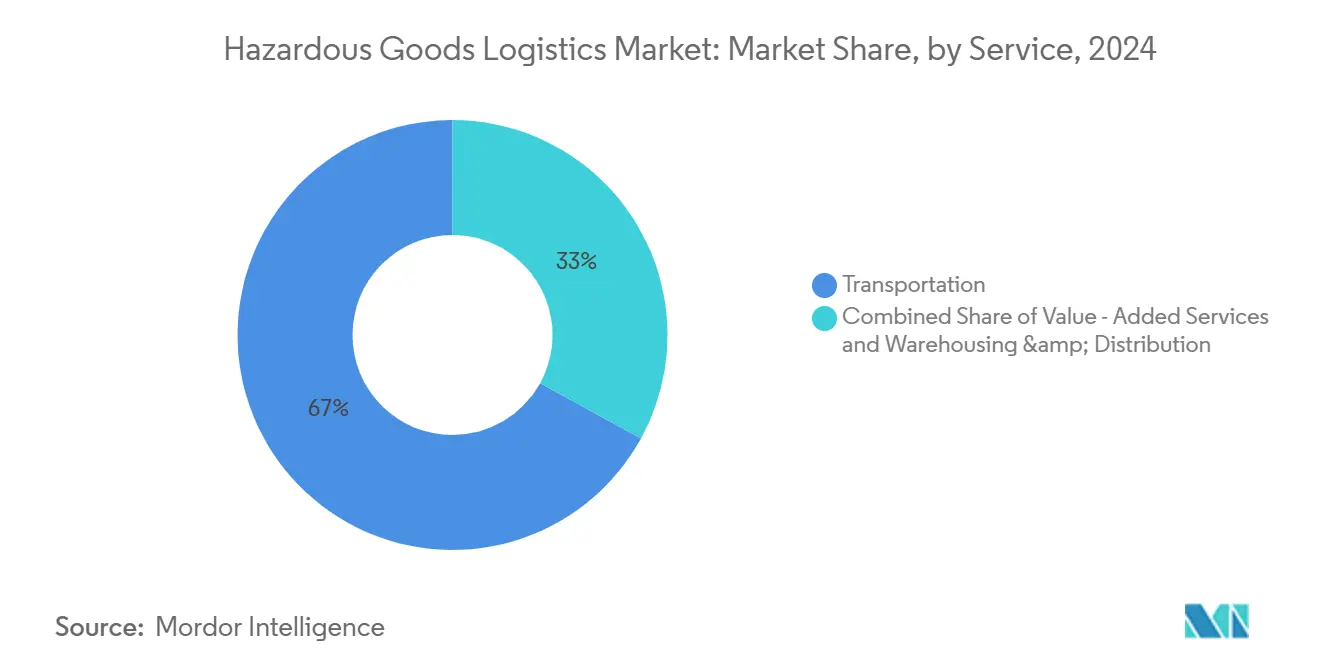

- Por serviço, o transporte deteve 67% da participação de receita do mercado de Logística de Mercadorias Perigosas em 2024, enquanto os serviços de valor agregado são previstos para crescer a uma TCAC de 7,80% até 2030.

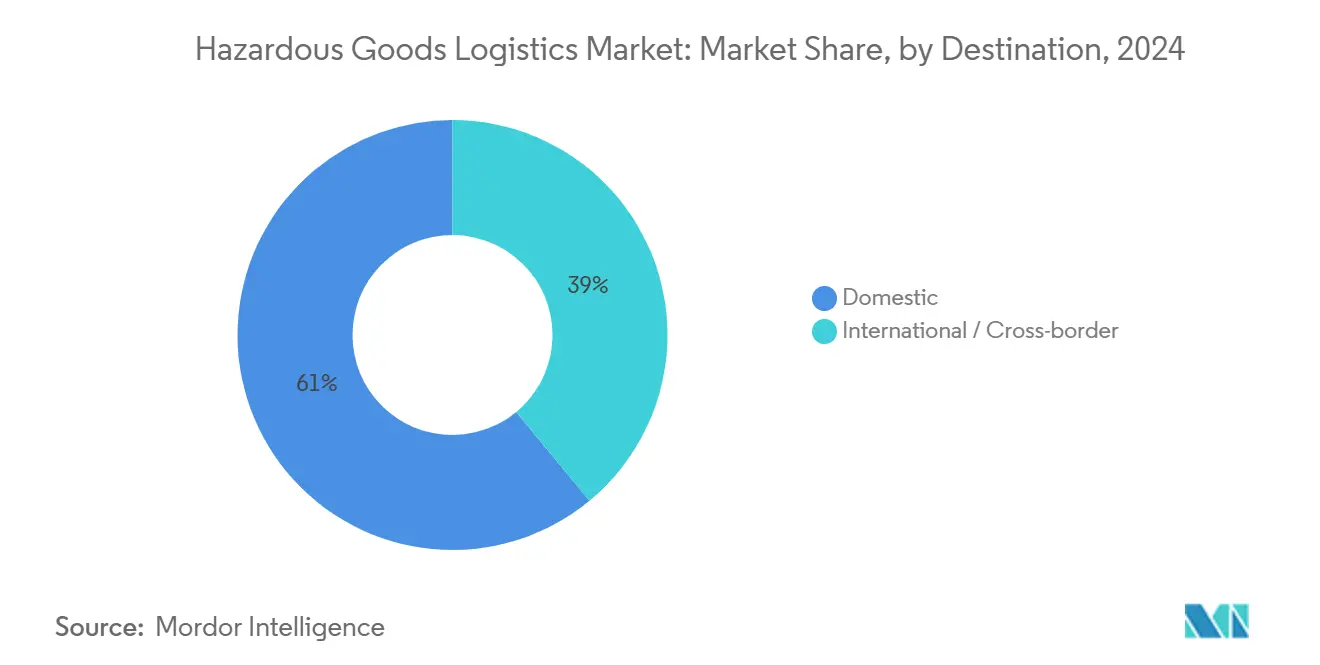

- Por destino, os embarques domésticos capturaram 61% da participação do mercado de Logística de Mercadorias Perigosas de 2024, enquanto soluções intermodais e multimodais devem registrar uma TCAC de 9,30% até 2030.

- Por indústria de uso final, produtos químicos e petroquímicos comandaram 36% da participação em 2024, mas saúde e farmacêuticos estão se expandindo a uma TCAC de 10,40% até 2030.

Tendências e Insights do Mercado Global de Logística de Mercadorias Perigosas

Análise de Impacto dos Direcionadores*

| Direcionador | ( ~ ) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão do comércio global de produtos químicos e petroquímicos | +1.8% | Ásia-Pacífico e América do Norte dominam | Longo prazo (≥ 4 anos) |

| Regulamentações e auditorias de segurança multimodal rigorosas | +1.2% | UE e América do Norte lideram | Médio prazo (2-4 anos) |

| Crescimento rápido de plataformas de e-commerce B2B para materiais perigosos | +0.9% | América do Norte e UE, acelerando na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Soluções de cadeia de custódia habilitadas por blockchain | +0.7% | Adoção inicial em mercados desenvolvidos mundialmente | Médio prazo (2-4 anos) |

| Corredores ferroviário-aquaviários de baixo carbono para materiais perigosos | +0.6% | UE e América do Norte, pilotos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda de logística reversa de reciclagem industrial no local | +0.5% | Global, atrelada a mandatos de economia circular | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Global de Produtos Químicos e Petroquímicos

Fabricantes globais agora movimentam volumes maiores de produtos químicos especializados, fertilizantes e produtos refinados que exigem embalagem específica por classe, ventilação e segregação. Somente os Estados Unidos manusearam 1,2 milhão de embarques diários de materiais perigosos em 2024, equivalente a 12% de todas as toneladas-milhas de frete [1]Pipeline and Hazardous Materials Safety Administration, "Hazardous Materials Incident Data," PHMSA, phmsa.dot.gov. Produtos químicos representaram 36% das receitas globais de 2024 dentro do mercado de Logística de Mercadorias Perigosas, demonstrando a necessidade de ativos de escala como vagões-tanque pressurizados e contêineres ISO tanque. Líquidos inflamáveis Classe 3 e corrosivos Classe 8 dominam o tráfego ferroviário, e as transportadoras citam uma taxa de entrega livre de incidentes de 99,99% que ajuda a manter a confiança pública e regulatória[2]Union Pacific, "Rail Safety Performance Report 2024," Union Pacific, up.com. Operadores de oleodutos, terminais e ferrovias estão acelerando a adoção de sensores de carga que reduzem os ciclos de carregamento para 45 minutos, facilitando maior throughput sem comprometer a segurança. Atualizações de capacidade em portos da Costa do Golfo e Ásia-Pacífico continuam, encorajando embarcadores a agrupar granéis líquidos perigosos com mercadorias perigosas containerizadas dentro de contratos de serviços de valor agregado. Essas forças combinadas expandem coletivamente a demanda endereçável dentro do mercado de Logística de Mercadorias Perigosas.

Regulamentações e Auditorias de Segurança Multimodal Rigorosas

Governos estão elevando penalidades por não conformidade, o que obriga provedores de logística a investir em equipamentos certificados e treinamento de pessoal. O PHMSA aumentou multas civis acima de USD 100.000 por dia em 2025, e ferrovias devem agora entregar dados eletrônicos de composição aos primeiros socorristas sob mandatos do FAST Act, um desembolso de dez anos estimado em USD 17,7 milhões. A harmonização transfronteiriça com Regulamentações Modelo da ONU economiza aos embarcadores USD 50-130 milhões anualmente em papelada evitada enquanto reduz os tempos de liberação para materiais radioativos Classe 7. O ADR 2023 da Europa adicionou disposições mais rigorosas para hidróxido de tetrametilamônio e IBCs de plástico reciclado, forçando frotas a atualizar revestimentos e vedações de contêineres[3]United Nations Economic Commission for Europe, "ADR 2023 Updates," UNECE, unece.org. A conformidade é ainda apoiada por rastreamento por satélite e sensores certificados ATEX implantados por grandes produtores, garantindo logging contínuo de temperatura e pressão em 700 contêineres tanque. À medida que a supervisão se aprofunda, empresas que incorporam protocolos de gestão de risco ganham vantagem competitiva no mercado de Logística de Mercadorias Perigosas.

Crescimento Rápido de Plataformas de E-commerce B2B para Materiais Perigosos

A digitalização está transformando aquisições conforme portais especializados permitem que laboratórios, fábricas e clínicas façam pedidos conformes diretos para mercadorias perigosas. A integração de workflows DGIS em pilhas de planejamento de recursos empresariais acelera a validação de documentos de embarque e automatiza a geração de etiquetas, economizando dias dos ciclos tradicionais de aprovação. Contratos inteligentes blockchain verificam cada vez mais o conteúdo SDS, reduzindo erros de declaração enquanto criam trilhas de auditoria à prova de adulteração exigidas por reguladores. A mudança do PHMSA para registros apenas eletrônicos se alinha com pilotos de alfândega sem papel no Canadá, México e UE, apoiando liberações transfronteiriças rápidas. Análises preditivas em cadeias frias farmacêuticas agora antecipam excursões de temperatura e propõem rerroteamentos, combatendo perdas anuais por deterioração que uma vez excederam USD 35 bilhões. No entanto, lacunas de cibersegurança em sistemas e-DG permanecem, levando transportadoras a fortalecer redes com autenticação multifator e criptografia de ponta a ponta. Esses desenvolvimentos coletivamente estimulam receitas incrementais dentro do mercado de Logística de Mercadorias Perigosas.

Soluções de Cadeia de Custódia Habilitadas por Blockchain Ganham Tração

Ledgers distribuídos fornecem registros imutáveis com timestamp que fortalecem verificações de cadeia de custódia. Operadores podem conceder permissões apenas de visualização aos reguladores, habilitando supervisão em tempo real sem expor dados comerciais proprietários. Em cenários de emergência, nós blockchain fundem dados de sensores com algoritmos de resposta a acidentes que modelam instantaneamente dispersões de nuvens de vapor e aconselham socorristas. SAVVY Telematic Systems oferece dispositivos ATEX e IECEx que transmitem dados contínuos de GPS, choque e temperatura diretamente para armazenamento descentralizado, satisfazendo requisitos de auditoria para movimentos de gás tóxico Classe 2.3. Adotantes iniciais relatam ganhos de throughput porque liberações de carga não aguardam mais verificações manuais de documentos, ilustrando como blockchain impulsiona eficiências mensuráveis dentro do mercado de Logística de Mercadorias Perigosas. À medida que mais portos e pátios ferroviários implantam redes com permissão, stakeholders esperam custos administrativos menores e resolução mais rápida de sobrestadia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Complexidade de conformidade entre jurisdições | -1.4% | Global, mais aguda em rotas transfronteiriças | Médio prazo (2-4 anos) |

| Prêmios de seguro e responsabilidade crescentes | -0.8% | Global, maior impacto na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez de veículos qualificados para materiais perigosos Euro VI e emissão zero | -0.6% | UE e América do Norte, com lacunas emergentes nos mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vulnerabilidades de cibersegurança em sistemas de Declaração de Mercadorias Perigosas eletrônicos | -0.5% | Global, impulsionada pela digitalização acelerada de workflows de materiais perigosos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Conformidade Entre Jurisdições

Um mosaico de regulamentações nacionais obriga transportadoras a dominar múltiplos regimes de documentação, cronogramas de treinamento e códigos de embalagem. Os Estados Unidos se alinham com padrões da ONU, mas mantêm especificações de vagões-tanque específicas do país que adicionam custos de retrofit para frotas estrangeiras. A GB 6944-2012 da China diverge do ADR, necessitando conversões de embalagem quando embarques transitam de Shenzhen para Rotterdam. As restrições PFAS pendentes da Europa poderiam interromper cadeias de suprimento de semicondutores e PCB conforme empresas se apressam por químicas substitutas. Horas variáveis de endosso de materiais perigosos para motoristas, regras de idioma de documentos e protocolos de contato de emergência levam a taxas de detenção e maiores estoques de buffer. Provedores de logística, portanto, mantêm equipes de conformidade paralelas, o que infla overhead e desacelera a integração de novas rotas comerciais dentro do mercado de Logística de Mercadorias Perigosas.

Prêmios de Seguro e Responsabilidade Crescentes

Cobertura especializada para fontes radioativas Classe 7 ou baterias de lítio Classe 9 disparou conforme seguradoras reavaliam risco catastrófico. Seguradoras agora exigem pontuações de motoristas verificadas por telemática, instalação de detectores de fuga térmica e prova de contenção de parede dupla em tanques selecionados antes de cotar apólices. Transportadoras menores frequentemente enfrentam prêmios anuais mínimos acima de USD 500.000, limitando entrada no mercado e restringindo competição. A proposta do PHMSA de aumentar taxas de registro agrava o fardo, especialmente para empresas que operam frotas de commodities mistas. Embora taxas de acidentes ferroviários tenham caído 91% desde 1980, uma única ruptura de vagão-tanque pode gerar reivindicações excedendo USD 100 milhões, justificando cautela de seguradoras. Camadas de franquia altas empurram operadores logísticos a adotar protocolos rigorosos de treinamento e monitoramento, elevando ainda mais estruturas de custo no mercado de Logística de Mercadorias Perigosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentação

Por Serviço: Soluções de Valor Agregado Impulsionam a Evolução do Mercado

O transporte permanece como a espinha dorsal, responsável por 67% das receitas de 2024 dentro do mercado de Logística de Mercadorias Perigosas. Operadores executam caminhões-tanque dedicados, tanques ISO de aço inoxidável, vagões ferroviários com classificação de pressão e aeronaves de carga especializadas que juntos garantem a chegada de explosivos Classe 1, gases Classe 2 e inflamáveis Classe 3 com estatísticas de segurança quase perfeitas. Embora o crescimento do volume de transporte seja estável, embarcadores cada vez mais solicitam serviços integrados que se estendem além do transporte ponto a ponto. Essa mudança explica por que o segmento de valor agregado registra uma TCAC de 7,80% até 2030, refletindo demanda por rotulagem no local, montagem de kits, corretagem aduaneira e consultoria regulatória. Empresas de saúde, por exemplo, exigem caminhos de cadeia fria de ponta a ponta, completos com arquivamento de data-logger que satisfaça inspeções GDP. Produtores químicos similarmente terceirizam atualizações SDS e documentação de perigo multilíngue, permitindo que se concentrem em tarefas centrais de produção. Pacotes de sensores IoT, timestamping blockchain e motores de pontuação de risco de IA são incorporados em contratos premium, conferindo visibilidade aprimorada e gestão proativa de exceções. Investimento em armazéns especializados equipados com baias segregadas, HVAC à prova de explosão e supressão de incêndio com gás inerte suporta tempos de permanência mais longos para cargas reativas. Juntas, essas capacidades ampliam a aderência do cliente e sustentam impulso de receita sustentado dentro do mercado de Logística de Mercadorias Perigosas.

Serviços de armazém e distribuição complementam o transporte fornecendo armazenamento conforme para classes incompatíveis sob um teto. Instalações agora apresentam movimentadores de paletes robóticos equipados com LIDAR para evitar geração de faíscas, enquanto detectores de gás em tempo real acionam ventilação automatizada quando limites de vapor se aproximam dos limites OSHA. Modelos de distribuição regional encurtam distâncias de última milha, o que é essencial para produtos biológicos que exigem tolerâncias de temperatura estreitas. Transportadoras aproveitam análises preditivas para colocar estoque mais próximo de clusters de demanda, assim reduzindo riscos de deterioração e encolhendo lead times. Ferrovias promovem hubs de transbordo de granéis que conectam chegadas de vagões-tanque a reabastecimentos de contêineres de granel intermediários, eliminando pernas rodoviárias de longo curso redundantes. Conforme clientes perseguem metas de redução de carbono escopo 3, provedores de logística lançam painéis de avaliação de ciclo de vida que quantificam emissões incorporadas do berço ao portão. Essas métricas alimentam relatórios de sustentabilidade e influenciam critérios de seleção de fornecedores. Todas essas tendências sustentam coletivamente o crescimento em ofertas de valor agregado, garantindo que o mercado de Logística de Mercadorias Perigosas continue a evoluir de transporte transacional para soluções de alta margem ricas em dados.

Nota: Participação de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Destino: Dominância Doméstica com Complexidade Transfronteiriça

Fluxos domésticos representaram 61% da receita em 2024, evidenciando os volumes consideráveis de matérias-primas de refinaria, produtos químicos agrícolas e gases industriais que circulam dentro das fronteiras nacionais. Muitas jornadas domésticas aproveitam corredores ferroviários estabelecidos e redes de oleodutos dedicadas, permitindo distribuição cost-eficiente e resposta rápida a picos de demanda local. Currículos de treinamento uniformes e padrões de sinalização consistentes simplificam conformidade, reduzindo atrito de transferência entre transportadoras, locais de armazenamento e serviços de emergência. Equipes de resposta a incidentes mantêm rotas pré-mapeadas, melhorando preparação e minimizando interrupções de serviço. Além disso, agências regulatórias domésticas frequentemente fornecem avisos em tempo real sobre clima, condições de trilhos e alertas de fechamento de estradas que ajudam despachadores a ajustar em trânsito. Conforme embarcadores perseguem tempos de ciclo mais rápidos, programas de liberação no mesmo dia emergiram que permitem que remessas pré-verificadas contornem inspeções rotineiras, uma vantagem para isótopos médicos críticos.

Remessas transfronteiriças, embora menores em participação, suportam mais camadas de documentação e verificações físicas. Mercadorias viajando de refinarias da Costa do Golfo dos EUA para clusters petroquímicos canadenses devem conciliar regras PHMSA e Transport Canada sobre placas e guias de resposta a emergência. Similarmente, movimentos intermodais rodoviário-ferroviários europeus passam através de múltiplas nações signatárias do ADR, cada uma impondo restrições de rota diferenciadas ao redor de túneis e zonas densamente povoadas. Fricções geopolíticas-como desvios de navios para longe de hidrovia propensas a conflitos-adicionam dias de navegação e aumentam consumo de bunker. Autoridades alfandegárias agora pilotam corredores blockchain que fazem interface com sistemas comunitários portuários, permitindo que reguladores consultem certificados à prova de adulteração em segundos em vez de horas. Apesar dessas inovações, transportadoras ainda alocam tempos de trânsito de buffer para contabilizar potenciais inspeções secundárias, flutuações cambiais e atrasos de visto de motorista. O resultado são maiores requisitos de capital de giro e agendamento complexo, mas rotas transfronteiriças premium também comandam rendimentos mais altos, sustentando lucratividade dentro do mercado de Logística de Mercadorias Perigosas.

Nota: Participação de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Saúde Impulsiona Crescimento Em Meio à Dominância Química

Produtos químicos e petroquímicos lideraram com 36% de contribuição para a receita de 2024, sublinhando o papel fundamental de ácidos, solventes e líquidos inflamáveis na manufatura global. Refinarias, plantas de polímeros e produtores de fertilizantes dependem de vagões-tanque especializados com revestimentos resistentes à corrosão e acopladores de prateleira dupla que minimizam risco de descarrilamento. Terminais marítimos dedicados mantêm esferas de armazenamento cobertas por nitrogênio que restringem emissões de vapor. Produtores concedem contratos multianuais que agrupam transporte, armazenamento e programas de treinamento de segurança, garantindo throughput previsível para transportadoras. Operadores de oleodutos mantêm sensores remotos de detecção de vazamento e válvulas de desligamento espaçadas a cada 10 quilômetros, entregando uma taxa livre de incidentes de 99,999% para substâncias de perigo tóxico por inalação. Clientes químicos também buscam soluções de logística reversa para reprocessamento de material fora de especificação, adicionando oportunidades de carga de retorno para empresas de logística.

Saúde e farmacêuticos, embora menores hoje, exibem uma TCAC de 10,40% até 2030, refletindo o surto em produtos biológicos, vacinas mRNA e terapias celulares e gênicas sensíveis à temperatura. Esses produtos mandam qualificação de rota, embalagem certificada GDP e controle ativo de temperatura do cais de carregamento à cabeceira do paciente. Bombas de infusão alimentadas por bateria de lítio-íon caem sob regulamentações Classe 9, então transportadoras devem garantir conformidade UN 3480 e instalar coberturas de contenção de incêndio em paletes de aeronaves. Operadores líderes implantam Torres de Controle dedicadas que monitoram embarques de ciências da vida em tempo real, emitindo alertas quando sensores detectam um desvio de 2°C. Mudanças regulatórias, como o US Drug Supply Chain Security Act, obrigam serialização completa em nível de item e rastreabilidade, tarefas bem adequadas para blockchain e reconhecimento de imagem habilitado por IA. Investimentos aproximando EUR 2 bilhões em novos hubs GDP até 2030 destacam o foco estratégico em saúde, reforçando sua influência desproporcional em receitas futuras dentro do mercado de Logística de Mercadorias Perigosas.

Análise Geográfica

A América do Norte constitui a maior participação do mercado de Logística de Mercadorias Perigosas, beneficiando-se de 3,3 milhões de milhas de oleodutos regulamentados, uma rede ferroviária integrada e infraestrutura sofisticada de resposta a emergências. Ferrovias principais como BNSF e Union Pacific continuam a registrar 99,999% de entregas de materiais perigosos livres de incidentes, sublinhando uma cultura de investimento em segurança e manutenção proativa. O corredor EUA-Canadá aproveita códigos de placa harmonizados e portais de dados compartilhados que expedem liberação alfandegária, enquanto a rota EUA-México ganha atualizações prioritárias sob programas trilaterais de facilitação comercial. Transportadoras alocam orçamentos de automação para detectores de defeito de via férrea, IA de manutenção preditiva e análises de saúde de freios aprovadas pela FRA que coletivamente reduzem tempo de inatividade. Legisladores canalizam subvenções para caminhões de transporte de emissão zero em portos, ajudando embarcadores a reduzir pegadas de carbono sem sacrificar potência conforme para carga perigosa.

A Europa segue como a segunda maior região, moldada por disposições ADR rigorosas e um impulso político para corredores multimodais de baixo carbono. Operadores de frete ferroviário capitalizam iniciativas da Área Ferroviária Europeia Única que permitem mudanças de locomotivas transfronteiriças sem paradas administrativas extensas. Portos como Rotterdam e Antuérpia oferecem bunkers dedicados de isótopos Classe 7, enquanto vias navegáveis interiores manuseiam líquidos Classe 3 em barcaças de casco duplo equipadas com unidades de recuperação de vapor. O Green Deal Europeu incentiva mudanças modais da estrada para ferrovia e via navegável interior, e transportadoras respondem investindo em corpos de troca de 45 pés compatíveis com ambas as plataformas. A aquisição de EUR 14,3 bilhões (USD 15,78 bilhões) da Schenker pela DSV reforça densidade de rede através de 90 países, garantindo cobertura ampla de serviço para embarcadores multinacionais. Operadores também testam caminhões de linha de longo curso movidos a hidrogênio para cumprir propostas Euro VII, demonstrando o papel da Europa como incubadora de tecnologia dentro do mercado de Logística de Mercadorias Perigosas.

A Ásia-Pacífico entrega o ritmo de crescimento mais rápido, impulsionado pela expansão industrial na China, Sudeste Asiático e Índia. A China continua modernizando seu regime regulatório, lançando telemática obrigatória em caminhões de cilindros Classe 2 e construindo áreas de serviço segregadas ao longo de rotas perigosas. A Índia investe em corredores de frete dedicados que acomodam trens de materiais perigosos com tempos de permanência reduzidos e tração eletrificada. Portos japoneses hospedam veículos guiados automatizados equipados com baterias à prova de explosão, encurtando mudança de navio. Fabricantes diversificam bases de suprimento, redirecionando alguma produção de eletrônicos e baterias para Vietnã e Tailândia, o que por sua vez acelera demanda regional por logística conforme. Austrália e Coreia do Sul atualizam parques químicos com brigadas de combate a incêndio no local e simulações de gêmeo digital que melhoram preparação. Coletivamente, essas iniciativas fortalecem o posicionamento competitivo dos participantes da Ásia-Pacífico, expandindo contribuições gerais de receita para o mercado de Logística de Mercadorias Perigosas.

Nota: Participação de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Cenário Competitivo

O ambiente competitivo permanece moderadamente fragmentado, mas consolidação contínua eleva constantemente a concentração de mercado. A aquisição da Schenker pela DSV empurra receita anual combinada para DKK 310 bilhões (USD 45,89 bilhões) e amplia a força de trabalho para 160.000 funcionários através de 90 países, melhorando capacidade de materiais perigosos de ponta a ponta através de logística contratual integrada, corretagem aduaneira e transporte multimodal. A DHL aloca EUR 2 bilhões (USD 2,20 bilhões) para infraestrutura de logística de saúde, aumentando capacidade certificada GDP em clusters biofarmacêuticos chave. A CEVA garante certificação CEIV Li-Ba, elevando sua credibilidade em frete aéreo de bateria de lítio, e aumenta alcance turco via pegada de armazenamento de 570.000 metros quadrados da Borusan Tedarik. A UPS aprofunda expertise de cadeia fria com a compra de USD 1,6 bilhão da Andlauer Healthcare, posicionando sua unidade de soluções de cadeia de suprimento para competir agressivamente em segmentos de ciências da vida de alta margem.

Diferenciação tecnológica prova ser decisiva. Operadores líderes incorporam dispositivos IoT que monitoram pressão, vibração e temperatura em intervalos de dez segundos, alimentando motores de IA que predizem risco de excursão duas horas com antecedência. Pilotos blockchain abrangem transportadoras oceânicas e transportadores terrestres, gerando registros de transferência imutáveis e acelerando reconciliação de faturas. Tratores de pátio autônomos equipados com LIDAR e sistemas de frenagem redundantes realizam tarefas de manobra dentro de depósitos de explosivos Classe 1, reduzindo exposição humana. Especialistas regionais menores perseguem profundidade de nicho; Kenan Advantage Group constrói escala em transporte de soda cáustica através de compras de ativos direcionadas, enquanto SAVVY Telematic Systems licencia rastreadores certificados ATEX para frotas multimodais. Vetores de crescimento de espaço em branco abrangem logística reversa de reciclagem de bateria, manutenção de infraestrutura de combustível de hidrogênio e expansão no exterior para hubs químicos do Oriente Médio. Participantes que orquestram conformidade de ponta a ponta, visibilidade em tempo real e otimização orientada por dados estão posicionados para superar pares conforme o mercado de Logística de Mercadorias Perigosas continua amadurecendo.

Líderes da Indústria de Logística de Mercadorias Perigosas

-

DHL

-

DSV

-

Ceva Logistics

-

DGD Transport

-

Bolloré Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: DSV completou sua aquisição de EUR 14,3 bilhões (USD 15,78 bilhões) da DB Schenker, criando uma das maiores empresas de logística do mundo com 160.000 funcionários através de 90 países.

- Abril 2025: CEVA Logistics assinou um acordo de USD 440 milhões para adquirir Borusan Tedarik, adicionando 570.000 metros quadrados de armazenagem na Turquia.

- Março 2025: Mitsui O.S.K. Lines adquiriu LBC Tank Terminals por USD 1,715 bilhão, ganhando 3 milhões de m³ de armazenamento químico através de sete terminais.

- Março 2025: Mitsui O.S.K. Lines adquiriu LBC Tank Terminals por USD 1,715 bilhão, ganhando 3 milhões de m³ de armazenamento químico através de sete terminais.

Escopo do Relatório Global do Mercado de Logística de Mercadorias Perigosas

Compostos corrosivos, inflamáveis, explosivos, espontaneamente combustíveis, venenosos, oxidantes ou reativos à água são perigosos. Logística refere-se ao gerenciamento de como recursos são adquiridos, armazenados e transportados para o destino final. Uma análise de antecedentes completa do mercado de logística de mercadorias perigosas, incluindo a avaliação da economia e contribuição de setores na economia, visão geral do mercado, estimativa de tamanho de mercado para segmentos chave, e tendências emergentes nos segmentos de mercado, dinâmica de mercado e tendências geográficas, e o impacto da COVID-19, é coberta no relatório.

O mercado de logística de mercadorias perigosas é segmentado por serviço (transporte, armazenagem e distribuição, e serviços de valor agregado), destino (doméstico e internacional), e geografia (Ásia-Pacífico, América do Norte, Europa, América Latina, e Oriente Médio e África). O relatório oferece tamanho de mercado e previsões para todos os segmentos acima em valor (USD).

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Vias Navegáveis Interiores | |

| Armazenagem & Distribuição | |

| Serviços de Valor Agregado (Rotulagem, Kitting, Consultoria) |

| Doméstico |

| Internacional / Transfronteiriço |

| Petróleo & Gás |

| Produtos Químicos & Petroquímicos |

| Saúde & Farmacêuticos |

| Agricultura & Fertilizantes |

| Mineração & Metais |

| Energia & Utilities |

| Manufatura (Eletrônicos, Automotivo, etc.) |

| Gestão de Resíduos & Reciclagem |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Resto da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Resto da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Resto do Oriente Médio e África |

| Por Serviço (Valor) | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Vias Navegáveis Interiores | ||

| Armazenagem & Distribuição | ||

| Serviços de Valor Agregado (Rotulagem, Kitting, Consultoria) | ||

| Por Destino (Valor) | Doméstico | |

| Internacional / Transfronteiriço | ||

| Por Indústria de Uso Final (Valor) | Petróleo & Gás | |

| Produtos Químicos & Petroquímicos | ||

| Saúde & Farmacêuticos | ||

| Agricultura & Fertilizantes | ||

| Mineração & Metais | ||

| Energia & Utilities | ||

| Manufatura (Eletrônicos, Automotivo, etc.) | ||

| Gestão de Resíduos & Reciclagem | ||

| Outros | ||

| Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Resto da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Resto da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Resto da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Logística de Mercadorias Perigosas?

O tamanho do mercado de Logística de Mercadorias Perigosas foi de USD 274,80 bilhões em 2025 e está projetado para alcançar USD 369,13 bilhões até 2030.

Qual segmento de serviço lidera o mercado de Logística de Mercadorias Perigosas?

Serviços de transporte respondem por 67% da receita de 2024, refletindo o papel essencial de ativos de transporte multimodal.

Qual indústria de uso final está crescendo mais rapidamente dentro da logística de mercadorias perigosas?

Saúde e farmacêuticos mostram o ritmo mais alto, avançando a uma TCAC de 10,40% até 2030 graças a produtos biológicos e dispositivos alimentados por bateria.

Quais são os principais direcionadores do crescimento futuro do mercado?

Expansão do comércio químico global, regulamentações de segurança mais rigorosas, comércio B2B digitalizado e rastreabilidade baseada em blockchain coletivamente adicionam impulso.

Como os prêmios de seguro crescentes estão afetando provedores de logística?

Custos mais altos de cobertura de responsabilidade elevam despesas operacionais e encorajam maior investimento em telemática, treinamento e escala consolidada para preservar margens.

Quais regiões apresentam as oportunidades de crescimento mais fortes?

Ásia-Pacífico lidera o crescimento devido à expansão industrial na China, Índia e Sudeste Asiático, apoiada pela modernização regulatória e atualizações de infraestrutura.

Página atualizada pela última vez em: