Tamanho e Participação do Mercado de TIC da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

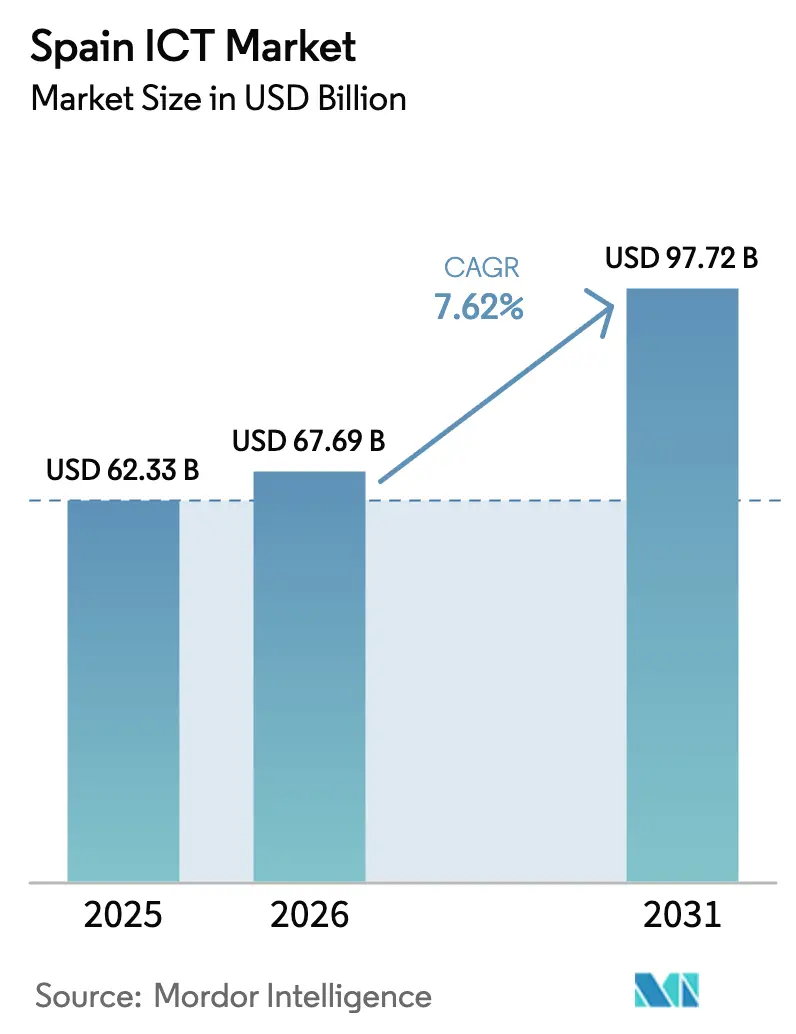

| Tamanho do mercado no ano base (2025) | 62.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 67.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

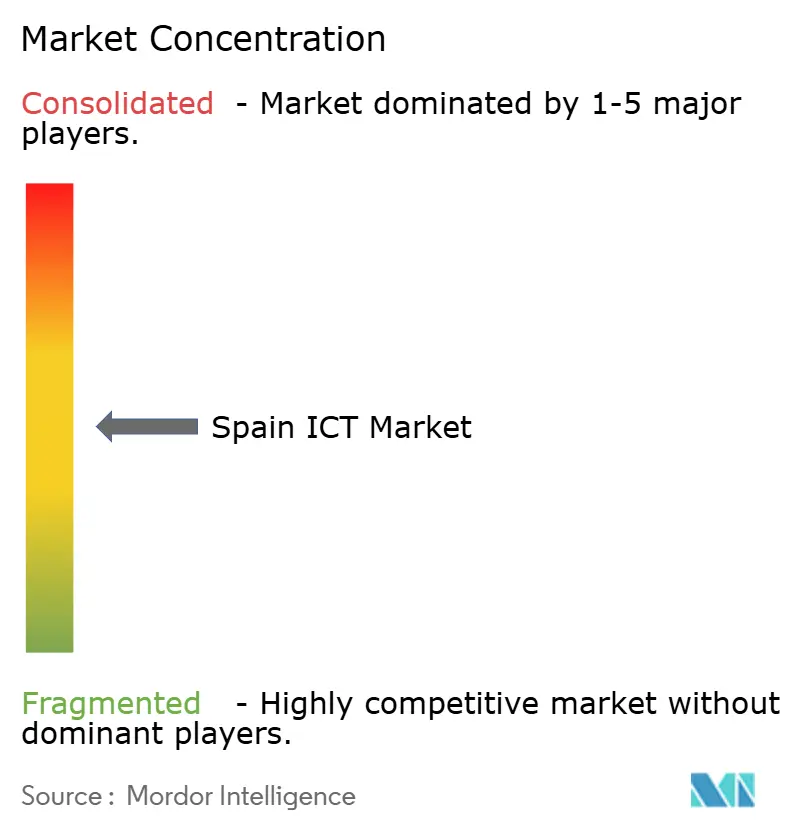

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Espanha por Mordor Intelligence

Espera-se que o tamanho do Mercado de TIC da Espanha aumente de USD 62,33 bilhões em 2025 para USD 67,69 bilhões em 2026 e atinja USD 97,72 bilhões até 2031, crescendo a um CAGR de 7,62% no período 2026-2031. A construção de infraestrutura em nuvem em Aragão, uma cobertura 5G nacional superior a 90% da população e EUR 40,4 bilhões (USD 47,94 bilhões) em financiamento de estímulo elevaram a densidade da infraestrutura digital e comprimiram os prazos de implantação, impulsionando os gastos com tecnologia tanto em organismos públicos quanto em empresas privadas. Apenas os hiperescaladores reservaram mais de EUR 22 bilhões (USD 26,10 bilhões) para nova capacidade até 2026, ancorando efetivamente o mercado de TIC da Espanha ao terceiro maior nó de nuvem da Europa, após Londres e Frankfurt. Os orçamentos de segurança estão crescendo mais rapidamente do que os gastos gerais, pois os ataques de ransomware aumentaram 35% ano a ano em 2025, enquanto a diretiva NIS2 da UE impõe novos prazos de conformidade que colocam a arquitetura de confiança zero no topo da agenda executiva. As pequenas e médias empresas, munidas de vouchers Kit Digital que subsidiam até 80% dos custos de software, estão acelerando a adoção da nuvem, mesmo que as grandes empresas dominem os gastos absolutos. A consolidação de fornecedores está se intensificando — a Telefónica reduziu seu portfólio de fornecedores de TI de mais de 20 empresas para três integradores principais, sinalizando barreiras competitivas crescentes para provedores de médio porte.

Principais Conclusões do Relatório

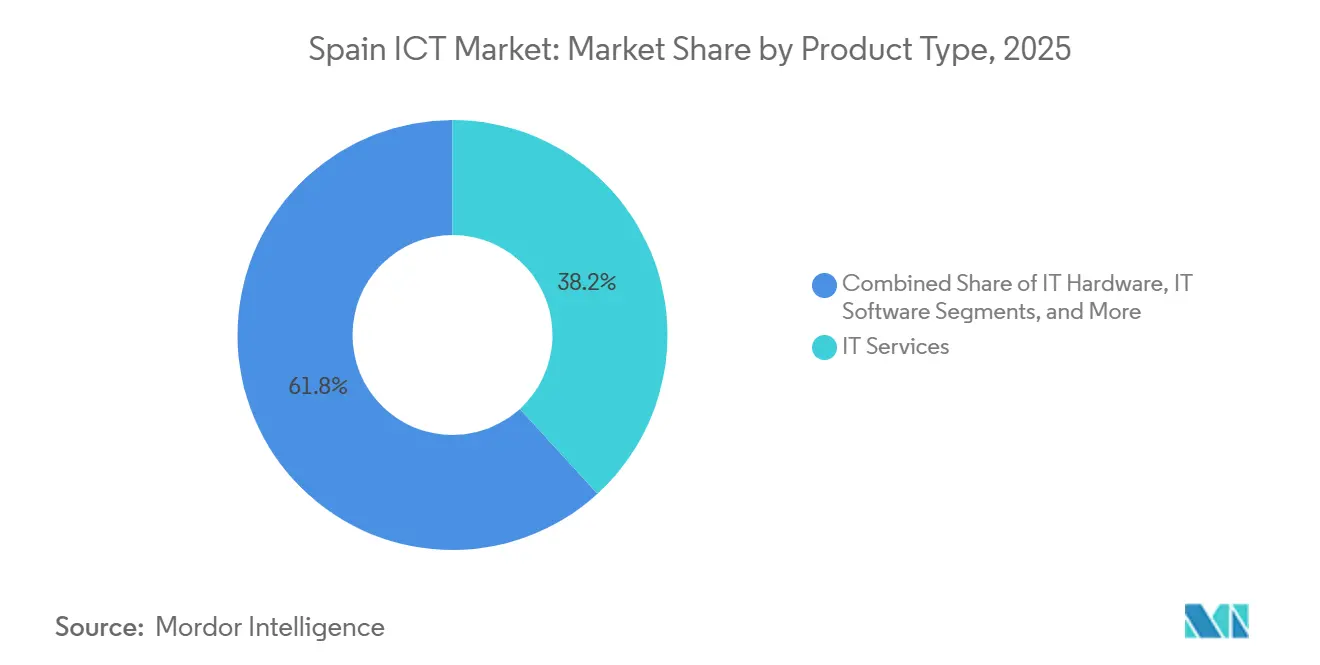

- Por tipo de produto, os serviços de TI lideraram com 38,23% de participação na receita em 2025, enquanto a segurança de TI registrou o maior CAGR projetado de 8,18% até 2031.

- Por porte empresarial, as grandes empresas responderam por 56,47% dos gastos em 2025, enquanto as PMEs estão no caminho para o crescimento mais rápido, com um CAGR de 8,43% até 2031.

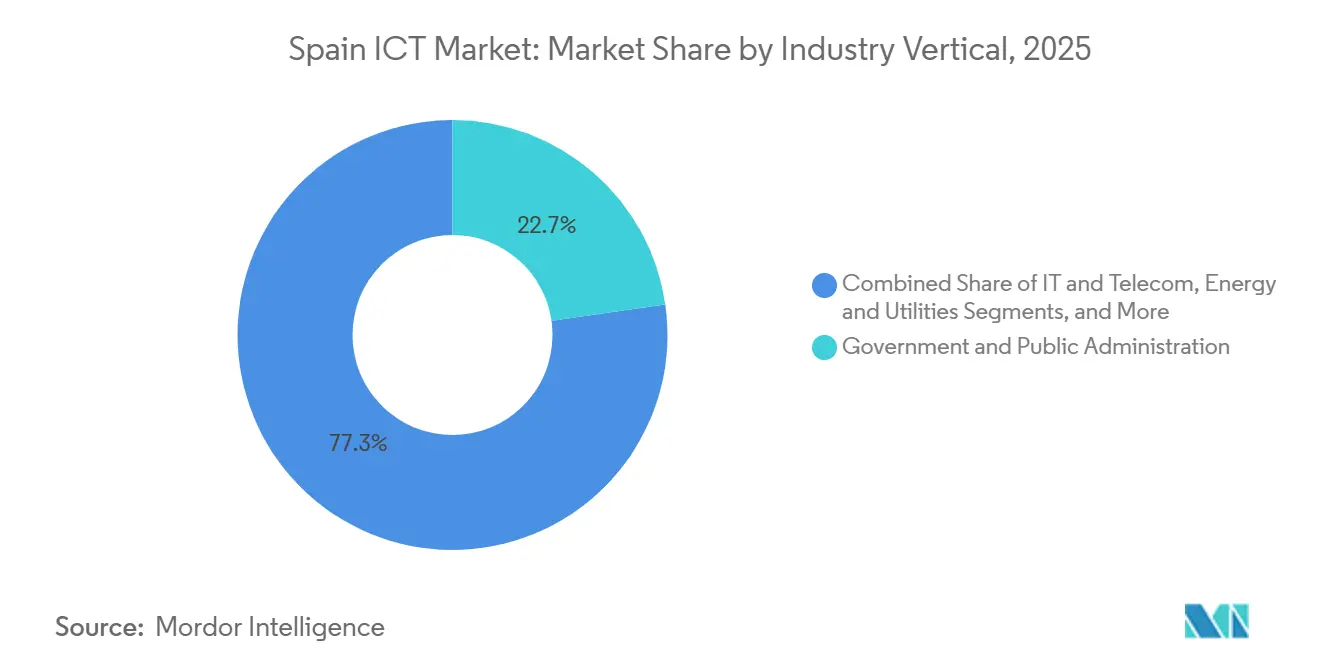

- Por vertical da indústria, o governo e a administração pública captaram 22,74% da receita de 2025; a manufatura deve registrar a expansão mais forte, com um CAGR de 9,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC da Espanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas da Agenda Digital 2026 financiados pelo governo | +1.8% | Nacional (Madri, Catalunha) | Médio prazo (2-4 anos) |

| Adoção do esquema de vouchers de nuvem para PMEs apoiado pela UE | +1.2% | Nacional (regiões industriais) | Curto prazo (≤2 anos) |

| A densificação do 5G e da FTTH acelera as atualizações de TIC | +1.5% | Nacional (lacunas rurais) | Médio prazo (2-4 anos) |

| Nearshoring de suporte técnico da América Latina para a Espanha | +0.8% | Madri, Barcelona, Valência | Longo prazo (≥4 anos) |

| Expansão da cadeia de ferramentas de IA/LLM em língua espanhola | +1.1% | Nacional, transbordamento para a América Latina | Médio prazo (2-4 anos) |

| Gastos com certificação cibernética obrigatória da UE (EUCS) | +1.4% | Nacional (setores críticos) | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Nuvem entre as PMEs Espanholas

Mais de 710.000 vouchers no valor de EUR 2,9 bilhões (USD 3,44 bilhões) reduziram o período de retorno dos investimentos em SaaS de três anos para menos de 18 meses, elevando a taxa de utilização de nuvem pelas PMEs para 34% no final de 2025. Os fornecedores de software agora buscam receita recorrente mensal, incorporando módulos de GDPR que vinculam as empresas a contratos plurianuais. Madri e Catalunha captaram quase metade de todos os vouchers, enquanto a Extremadura rural ficou para trás devido à banda larga limitada. À medida que os subsídios expiram no final de 2026, as métricas de rotatividade revelarão se as PMEs internalizam os fluxos de trabalho em nuvem ou retornam às infraestruturas locais. Para o mercado de TIC da Espanha, a retenção, e não a aquisição, determinará o impulso pós-subsídio.

Surto de Digitalização Financiado pela UE Pós-2026

A Espanha recebeu a maior alocação digital per capita da UE, superando EUR 800 (USD 949,24) por habitante até 2025. A iniciativa PERTE Chip injeta EUR 12,25 bilhões (USD 14,54 bilhões) em P&D de semicondutores, enquanto a Espanha Digital 2026 tem como meta a cobertura nacional de fibra ótica e a disponibilidade online de todos os serviços públicos até o final de 2026. Os integradores de sistemas com acordos-quadro estão posicionados para registrar projetos consecutivos à medida que os ministérios correm para atingir os marcos da UE. Os municípios que carecem de capacidade de gestão de projetos correm o risco de perder fundos, ampliando a divisão digital urbano-rural. A partir de 2027, as subvenções se transformam em financiamento misto, favorecendo parceiros capazes de absorver riscos de balanço patrimonial, uma dinâmica que remodela o cenário competitivo do mercado de TIC da Espanha.

Rápida Implantação do 5G Catalisando a Demanda por Computação de Borda

A rede 5G autônoma da Telefónica já alcança 94% da população da Espanha, apoiada por 17 nós de borda co-localizados com sites de rádio.[1]Telefónica, "Relatório Anual Integrado 2024," telefonica.com A Vodafone e a MasOrange comprometeram EUR 4 bilhões (USD 4,75 bilhões) para densificar suas redes, transferindo a análise em tempo real dos centros hiperescalados para a borda. As plantas automotivas no corredor Barcelona-Zaragoza operam gêmeos digitais que exigem latência inferior a 10 milissegundos; os gateways de borda agora processam feeds de visão de máquina localmente, reduzindo drasticamente o tempo de inatividade da produção. Os mandatos de segurança da UE exigem que cada nó de borda de infraestrutura crítica passe por auditorias da ENISA, inclinando a vantagem para as operadoras com instalações certificadas. A adoção da computação de borda, portanto, expande o mercado de TIC da Espanha ao mesmo tempo que restringe as rotas de entrada para startups independentes.

Crescente Sofisticação dos Ataques Cibernéticos Impulsionando os Gastos com Segurança

O INCIBE agora registra mais de 45.000 alertas diários à medida que as campanhas de ransomware e hacktivismo se intensificam. Um plano nacional de cibersegurança de EUR 1,157 bilhão (USD 1,37 bilhão) financia um centro de operações de segurança centralizado e testes de penetração obrigatórios para operadores de serviços essenciais. O setor de seguros eleva o padrão ao exigir auditorias ISO 27001 para cobertura de responsabilidade cibernética, incorporando a conformidade como um custo de fazer negócios. Os provedores espanhóis de médio porte têm dificuldade em entregar estruturas de confiança zero, abrindo portas para especialistas globais. À medida que a pressão regulatória converge com a escalada de ameaças, os gastos com segurança crescem mais rapidamente do que os orçamentos gerais de TIC, reforçando a mudança do mercado de TIC da Espanha em direção a serviços de segurança gerenciados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Persistente de Arquitetos Sênior de Nuvem | -0.9% | Nacional, aguda nos polos tecnológicos de Madri e Barcelona | Médio prazo (2-4 anos) |

| Preços Elevados de Eletricidade Comprometendo a Economia dos Data Centers Locais | -0.7% | Nacional, saturação da rede concentrada em Madri e Catalunha | Curto prazo (≤ 2 anos) |

| Dependência de ERP Legado na Administração Pública | -0.5% | Ministérios do Governo Central, administrações regionais | Longo prazo (≥ 4 anos) |

| Burocracia de Aquisições Retardando Grandes Projetos de TI | -0.6% | Setor público em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Arquitetos Sênior de Nuvem

A Espanha tinha até 200.000 vagas de TIC não preenchidas em 2025, com arquitetos sênior de nuvem exigindo prêmios salariais de 20-30%. Apenas 9,2% dos graduados concluem cursos de STEM, e as mulheres ocupam apenas 1,4% dos postos de TIC, reduzindo a diversidade e as linhas de fornecimento.[2]Comissão Europeia, "Índice de Economia e Sociedade Digital (DESI) 2025," ec.europa.eu As filas de projetos se alongam de 6 a 12 meses, inflacionando os custos de migração em até 25%. Embora um programa de Talentos Digitais apoiado pelo governo subsidie bootcamps, a primeira turma entra no mercado de trabalho no final de 2026, deixando uma lacuna crítica de talentos que retarda a velocidade do mercado de TIC da Espanha.

Preços Elevados de Eletricidade e Saturação da Rede

A energia no mercado atacadista teve uma média de EUR 0,09 por kWh em 2025, mas 83% dos pontos de interconexão da rede atingiram a capacidade, forçando os projetos de data centers a filas de 18 a 24 meses. Os hiperescaladores compensam a volatilidade por meio de contratos de energia renovável de longo prazo. A AWS garantiu 100% de energia verde para Aragão, mas as empresas menores de colocation não têm capacidade financeira para fazer o mesmo. A produção intermitente de energia eólica e solar desencadeia picos de preços que corroem a vantagem de custo da Espanha. À medida que os gargalos da rede persistem, os desenvolvedores exploram energia solar e baterias no local, aumentando as necessidades de capital e moderando o crescimento de capacidade de curto prazo no mercado de TIC da Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços Lideram, Segurança Cresce Rapidamente

Os serviços de TI contribuíram com 38,23% da receita de 2025, conferindo ao segmento a maior participação no mercado de TIC da Espanha entre as linhas de produtos. Serviços gerenciados, modernização de aplicações e fluxos de trabalho de integração impulsionam essa dominância à medida que as empresas fazem a transição para arquiteturas híbridas. Enquanto isso, a receita de segurança de TI deve crescer a um CAGR de 8,18% até 2031, o mais rápido entre todas as categorias, impulsionado pela escalada do ransomware e pelos prazos de conformidade com a NIS2. O hardware enfrenta compressão de margens à medida que os clientes prolongam os ciclos de atualização, embora os equipamentos de rede se beneficiem de um impulso com as implantações de 5G.

Os padrões de gastos demonstram sobreposição: os fornecedores de nuvem agora incorporam correções automatizadas, enquanto os provedores de segurança gerenciada fornecem painéis de conformidade, borrando os limites clássicos dos produtos. As construções de data centers hiperescalados em Aragão ilustram essa convergência, combinando investimento em infraestrutura com serviços profissionais de alta margem. Essas mudanças reforçam o tamanho do mercado de TIC da Espanha na interseção de serviços e segurança, redirecionando a inovação dos fornecedores para a precificação baseada em resultados.

Por Porte Empresarial: PMEs Aceleram, Grandes Empresas Ancoram

As grandes empresas captaram 56,47% da receita de 2025, consolidando seu papel como âncoras financeiras do mercado de TIC da Espanha. Seus gastos fluem para patrimônios de ERP plurianuais, contratos de colocation e compromissos sofisticados de integração de sistemas. Em contrapartida, as PMEs apresentam o crescimento mais rápido, com um CAGR de 8,43% projetado até 2031, auxiliadas pelo subsídio do programa Kit Digital, que reduziu o retorno do SaaS de 3 anos para 18 meses.

Embora as PMEs adotem a velocidade da nuvem, seus gastos por assento permanecem menores, levando os fornecedores a favorecer modelos baseados em uso ou freemium. A carga de conformidade associada ao GDPR e à Lei de Resiliência Cibernética empurra as PMEs em direção a ofertas agrupadas de "conformidade como serviço". Consequentemente, o tamanho do mercado de TIC da Espanha para soluções de PMEs crescerá por volume, e não por valor de negócio, remodelando as estratégias de parceiros e as métricas de sucesso do cliente.

Por Vertical da Indústria: Governo Ancora, Manufatura Acelera

O governo e a administração pública responderam por 22,74% dos gastos de 2025, marcando a maior participação do mercado de TIC da Espanha por vertical. A atividade se concentra na modernização de ERP e na implantação de prontuários eletrônicos de saúde no âmbito da Espanha Digital 2026. A manufatura, particularmente a automotiva, deve registrar um CAGR de 9,19% até 2031, o mais rápido entre todos os verticais, à medida que as plantas implantam gêmeos digitais e protocolos Catena-X para visibilidade de ponta a ponta da cadeia de suprimentos.[3]seat.com

O BFSI moderniza plataformas centrais para atender aos mandatos de pagamento em tempo real, enquanto as concessionárias de energia aplicam IA para otimizar ativos renováveis. Cada caso de uso depende de conectividade segura e de baixa latência para vincular a demanda vertical à trajetória mais ampla do tamanho do mercado de TIC da Espanha. Os fornecedores com profundo conhecimento regulatório e habilidades de integração OT-TI capturarão crescimento desproporcional nesses domínios.

Análise Geográfica

A Espanha Central, ancorada por Madri, registrou a maior contribuição regional em 2025, beneficiando-se da densidade de sedes corporativas, três zonas de disponibilidade de hiperescaladores e um fundo regional de inovação de EUR 1,2 bilhão (USD 1,42 bilhão). As economias de escala permitem que as gigantes de consultoria baseiem equipes de clientes localmente, mas esse agrupamento infla os aluguéis e intensifica a escassez de talentos, empurrando funções de back-office para cidades secundárias como Valladolid.

A Espanha Oriental — Catalunha e Valência — ocupa o segundo lugar nos gastos regionais graças ao magnetismo das startups de Barcelona e à digitalização da logística portuária. Somente Barcelona garantiu EUR 1,8 bilhão (USD 2,13 bilhões) em aportes de capital de risco durante 2024, sustentando empreendimentos de mobilidade e tecnologia da saúde. A planta da SEAT em Martorell demonstra como os gateways de borda realizam análises no local para orquestrar 16 milhões de movimentos diários de componentes com latência inferior a 10 milissegundos, uma prova de conceito para a demanda industrial que impulsiona o mercado de TIC da Espanha.

Os territórios do norte — País Basco, Navarra, Astúrias — se especializam em IoT industrial e análise de renováveis, com a Iberdrola e a Siemens Gamesa co-localizando laboratórios de P&D em Bilbao. As regiões do sul ficam para trás devido ao menor PIB per capita e à penetração irregular de fibra ótica, mas o Parque Tecnológico de Málaga, com mais de 600 empresas, ilustra o apelo da entrega nearshore para clientes do Norte Europeu. Ilhas como as Baleares tornam a faturação eletrônica obrigatória para hotéis, impulsionando a adoção de SaaS que reduz a lacuna digital. A geografia, portanto, molda as táticas de entrada no mercado dentro do mercado de TIC da Espanha, inclinando a alocação de recursos para corredores de alta densidade enquanto os fundos de coesão da UE buscam a inclusão.

Cenário Competitivo

Os dez principais fornecedores controlaram uma participação estimada majoritária da receita de 2025, sinalizando concentração moderada no mercado de TIC da Espanha. Accenture, Capgemini, IBM e NTT DATA dominam os compromissos de transformação em grande escala, aproveitando hubs offshore enquanto mantêm equipes de clientes de língua espanhola. A racionalização de fornecedores da Telefónica para Capgemini, Inetum e Minsait fortalece a integração em torno do núcleo 5G e da automação orientada por IA, aumentando os custos de troca para concorrentes de médio porte.

A aquisição de EUR 725 milhões (USD 859,59 milhões) da Hispasat pela Indra Sistemas consolida as comunicações espaciais e visa atingir EUR 1 bilhão (USD 1,19 bilhão) em receita de defesa até 2030. Os hiperescaladores cortejam ISVs locais estendendo os termos de compartilhamento de receita do marketplace, e a AWS recrutou 120 parceiros espanhóis para construir aplicações verticais em sua região de Aragão. As empresas de nicho de cibersegurança se diferenciam por meio de auditorias ISO 27001 agrupadas e SOCs gerenciados, uma proposta que ressoa com as PMEs.

A precificação baseada em resultados ganha força: os provedores agora vinculam as taxas a volumes de transações ou SLAs de tempo de atividade, incorporando IA para manutenção preditiva e detecção de anomalias. Oportunidades de espaço em branco persistem na orquestração de borda para cargas de trabalho sensíveis à latência, mas o sucesso depende de parcerias com operadoras que forneçam conectividade de última milha. A concorrência, portanto, gira em torno de alianças de plataformas e fluência regulatória, e não apenas de tabelas de preços.

Líderes do Setor de TIC da Espanha

Telefonica S.A.

Indra Sistemas S.A.

Amadeus IT Group S.A.

IBM Corporation

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Indra Sistemas garantiu um contrato de USD 342 milhões com a Administração Federal de Aviação dos EUA para substituir a infraestrutura de radar legada em 11 estados.

- Dezembro de 2025: A Indra Sistemas concluiu a aquisição de EUR 725 milhões (USD 859,59 milhões) da operadora de satélites Hispasat, integrando sua frota geoestacionária para acelerar a receita relacionada ao espaço.

- Setembro de 2025: A Amazon Web Services anunciou um investimento de EUR 15,7 bilhões (USD 18,61 bilhões) ao longo de dez anos em data centers em Aragão, projetando 17.500 empregos e cobertura total de energia renovável.

- Julho de 2025: A Indra Sistemas ganhou um contrato no valor de EUR 65 milhões (USD 77,07 milhões) para implantar radar de vigilância aérea e sistemas de controle para a autoridade de aviação da Colômbia.

Escopo do Relatório do Mercado de TIC da Espanha

O Relatório do Mercado de TIC da Espanha é Segmentado por Tipo de Produto (Hardware de TI [Hardware de Computador, Equipamentos de Rede e Periféricos]. Software de TI (Serviços de TI [Consultoria e Implementação de TI, Terceirização de TI, Terceirização de Processos de Negócios, Serviços de Segurança Gerenciados e Serviços de Nuvem e Plataforma] Infraestrutura de TI, Segurança de TI/Cibersegurança, Serviços de Comunicação), Porte Empresarial (Pequenas e Médias Empresas e Grandes Empresas) e Vertical da Indústria (Governo e Administração Pública, BFSI, TI e Telecom, Energia e Serviços Públicos, Varejo, E-commerce e Logística, Manufatura e Indústria 4.0, Saúde e Ciências da Vida, Petróleo e Gás, Outros Verticais da Indústria). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços de Segurança Gerenciados | |

| Serviços de Nuvem e Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecom |

| Energia e Serviços Públicos |

| Varejo, E-commerce e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Outros Verticais da Indústria |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Terceirização de TI (ITO) | ||

| Terceirização de Processos de Negócios (BPO) | ||

| Serviços de Segurança Gerenciados | ||

| Serviços de Nuvem e Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | ||

| Serviços de Comunicação | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical da Indústria | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecom | ||

| Energia e Serviços Públicos | ||

| Varejo, E-commerce e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Outros Verticais da Indústria | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com TIC estão aumentando na Espanha?

Os gastos totais devem crescer a um CAGR de 7,62% entre 2026 e 2031, passando de USD 67,69 bilhões para USD 97,72 bilhões.

Qual categoria de produto está crescendo mais rapidamente?

A segurança de TI lidera a tabela de crescimento com um CAGR de 8,18% até 2031, à medida que as empresas respondem a ameaças cibernéticas mais intensas e regulamentações mais rígidas da UE.

Por que as PMEs são importantes para os fornecedores de tecnologia espanhóis?

Prevê-se que as PMEs expandam seus gastos a um CAGR de 8,43% graças aos subsídios do Kit Digital, tornando-as o segmento de clientes de crescimento mais rápido, mesmo que os tamanhos individuais dos negócios permaneçam pequenos.

Qual área geográfica concentra o maior investimento em data centers?

A região de Aragão lidera as novas construções de capacidade, impulsionada por compromissos de hiperescaladores de EUR 22 bilhões que transformam o corredor no terceiro maior polo de nuvem da Europa.

Qual vertical registrará o crescimento de TIC mais forte?

A manufatura, especialmente as plantas automotivas que implantam gêmeos digitais, deve avançar a um CAGR de 9,19% até 2031, superando todos os outros segmentos da indústria.

Página atualizada pela última vez em: