Tamanho e Participação do Mercado de Logística para Governo e Educação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 568.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 802.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística para Governo e Educação por Mordor Intelligence

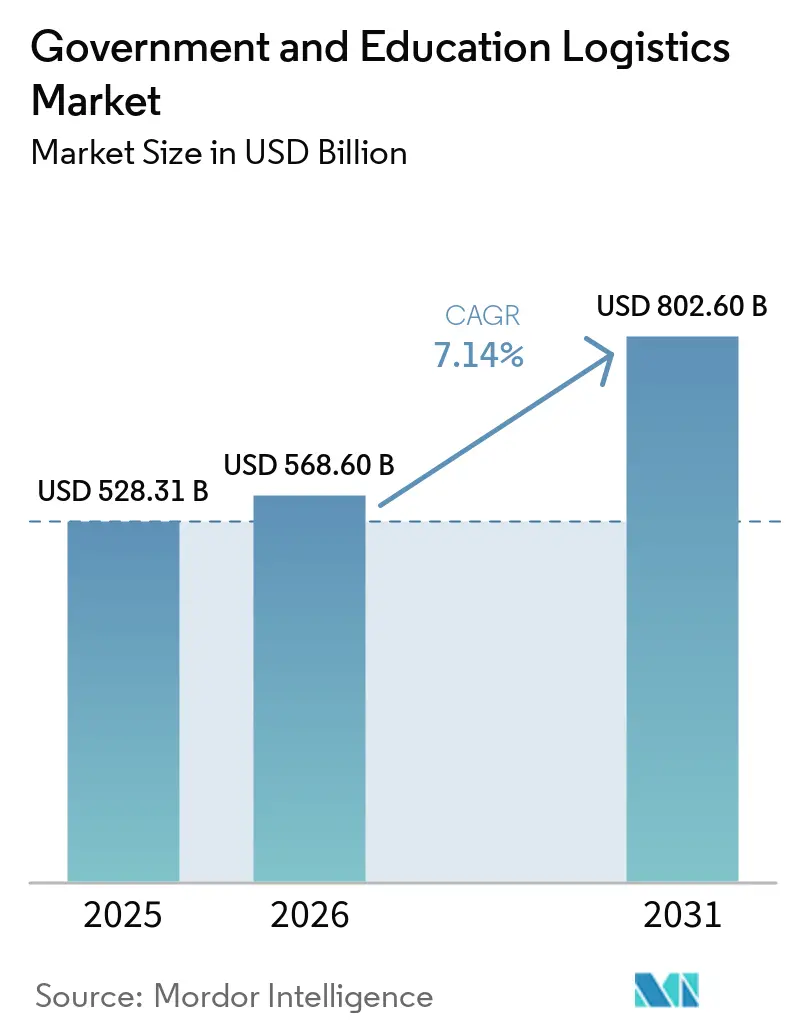

O tamanho do mercado de logística para governo e educação deve aumentar de USD 528,31 bilhões em 2025 para USD 568,60 bilhões em 2026 e atingir USD 802,60 bilhões até 2031, crescendo a um CAGR de 7,14% ao longo de 2026-2031.

Os compradores do setor público estão migrando da contratação pelo menor preço para a resiliência de rede, redução de emissões e transparência digital. A consolidação está se acelerando, exemplificada pela substituição da FedEx pela UPS como principal parceira de carga aérea do Serviço Postal dos EUA em 2024 e pela aquisição de USD 16,2 bilhões da DB Schenker pela DSV em 2025, à medida que as agências recompensam fornecedores que combinam alcance global com profundidade de conformidade. A descarbonização obrigatória, a expansão de campi satélites em regiões emergentes e o rastreamento de ativos baseado em blockchain estão ampliando o escopo dos serviços muito além do frete básico, enquanto a Certificação do Modelo de Maturidade em Cibersegurança (CMMC) 2.0 dos EUA e a diretiva de Contratação Pública Verde (GPP) da União Europeia elevam as barreiras de entrada para transportadoras sem capital para modernizar. Apesar dos ventos contrários de curto prazo decorrentes da volatilidade da capacidade de contêineres e da escassez de talentos em desembaraço aduaneiro, o mercado de logística para governo e educação se beneficia de contratos plurianuais que protegem a receita contra quedas cíclicas no frete.[1]Governo da Índia. "Mercado Eletrônico do Governo (GeM)." Acessado em abril de 2026. https://gem.gov.in.

Principais Conclusões do Relatório

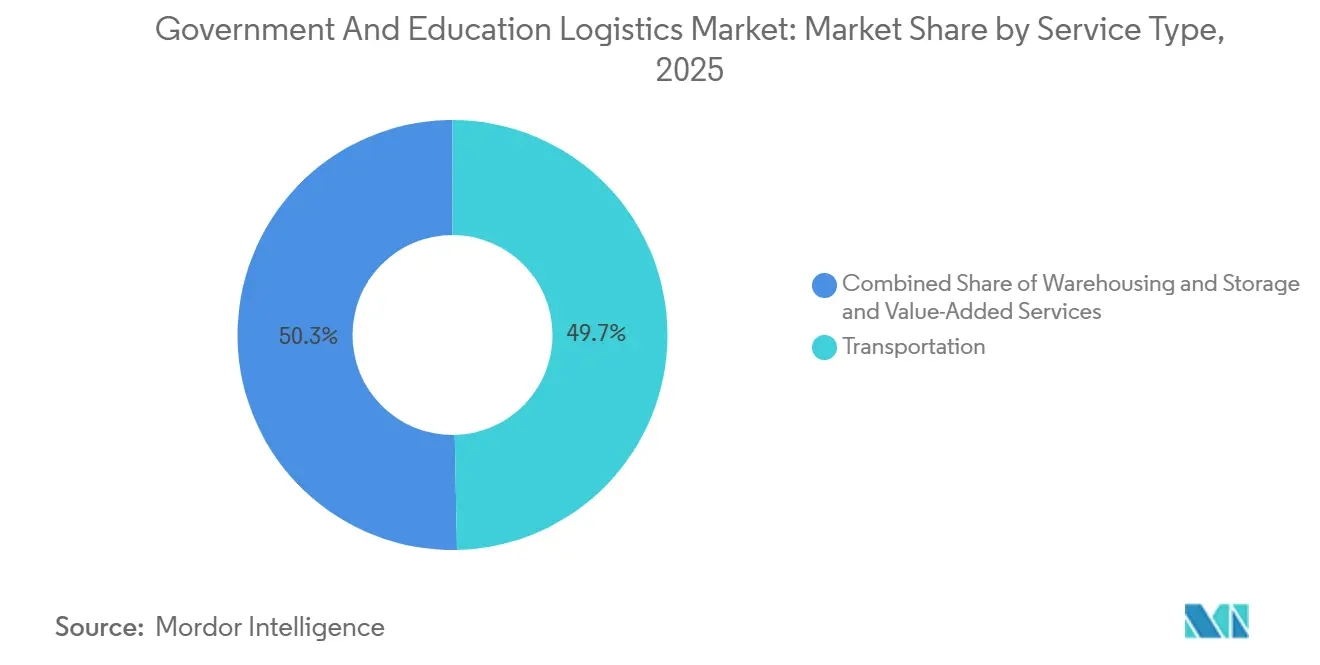

- Por tipo de serviço, o Transporte deteve 49,66% da participação do mercado de logística para governo e educação em 2025, enquanto os Serviços de Valor Agregado devem se expandir a um CAGR de 10,57% até 2031.

- Por usuário final, o Governo Estadual e Municipal liderou com 29,17% de participação na receita em 2025; a Educação Pública (Ensino Básico e Médio) tem previsão de crescer a um CAGR de 9,41% até 2031.

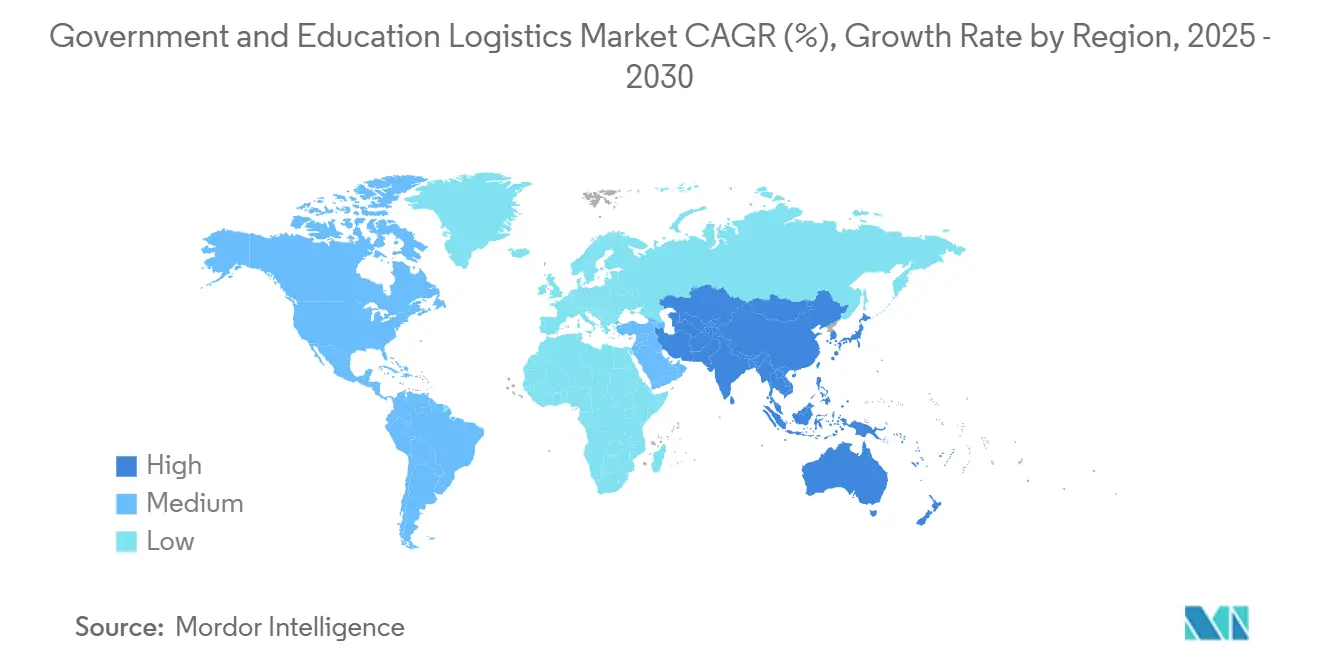

- Por geografia, a Ásia-Pacífico respondeu por 40,67% do tamanho do mercado de logística para governo e educação em 2025 e deve avançar a um CAGR de 8,60% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Logística para Governo e Educação

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Descarbonização Obrigatória e Metas de Contratação Verde | +1.2% | Europa, América do Norte, APAC (China, Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Planejamento de Contingência Pós-Pandemia para Cadeias de Suprimentos Públicas Resilientes | +0.9% | Global, com maior intensidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de Campi Satélites em Países Emergentes Criando Novos Corredores Logísticos | +1.0% | APAC (Índia, China, Sudeste Asiático), Oriente Médio e América Latina | Longo prazo (≥ 4 anos) |

| Crescimento nas Parcerias de P&D de Defesa com Universidades Impulsionando Fluxos de Materiais Classificados | +0.7% | América do Norte, Europa, APAC (Austrália, Coreia do Sul) | Médio prazo (2-4 anos) |

| Adoção de Rastreamento de Credenciais e Ativos Baseado em Blockchain em Inventários Governamentais | +0.8% | América do Norte, Europa, APAC (Singapura, EAU) | Médio prazo (2-4 anos) |

| Estímulo à Banda Larga Rural Impulsionando Implantações de Equipamentos Educacionais em Grande Escala | +1.1% | América do Norte, APAC (Índia, Indonésia), América Latina (Brasil, Peru) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Descarbonização Obrigatória e Metas de Contratação Verde

As agências públicas agora incorporam limites de emissões e regras de conteúdo local em cada licitação. A Diretiva de Veículos Limpos da UE, com metas obrigatórias de contratação para 2025 e 2030, obriga os membros a priorizar veículos elétricos e ferrovias, enquanto estados dos EUA como Maryland exigem divulgação de carbono para logística que atende à construção pública.[2]Comissão Europeia, "Critérios de Contratação Pública Verde," europa.eu A análise do Instituto Internacional para o Desenvolvimento Sustentável mostra que as regras verdes reduziram com sucesso as emissões da cadeia de suprimentos, mas elevaram os custos iniciais dos contratos, levando as agências a assinar acordos de longo prazo para que as transportadoras possam amortizar frotas de baixo carbono. Transportadoras menores incapazes de financiar caminhões elétricos estão saindo das licitações, concentrando volumes com integradores globais.

Planejamento de Contingência Pós-Pandemia para Cadeias de Suprimentos Públicas Resilientes

Após as escassez causadas pela COVID-19, os governos tratam a resiliência logística como uma prioridade de segurança nacional, e não apenas como uma alavanca de eficiência em contratações. Com base em ações executivas como o estabelecimento do Conselho da Casa Branca sobre Resiliência da Cadeia de Suprimentos, as agências federais são cada vez mais orientadas a mapear dependências críticas e priorizar o fornecimento duplo.[3]A Casa Branca, "Ordem Executiva sobre Resiliência da Cadeia de Suprimentos," whitehouse.gov Iniciativas específicas, como o esforço do Departamento de Saúde e Serviços Humanos para descentralizar e expandir o Estoque Nacional Estratégico por meio de redes de armazéns divididos e estoque gerenciado pelo fornecedor, impulsionaram o arrendamento logístico em mercados secundários. Além disso, as diretrizes federais de contratação favorecem cada vez mais transportadoras com redes domésticas robustas e redundantes. Embora a priorização de estoques de reserva e redundância de rede eleve inerentemente os custos logísticos totais, esses investimentos permanecem inegociáveis para os responsáveis por contratações públicas determinados a evitar novas interrupções.

Expansão de Campi Satélites em Países Emergentes Criando Novos Corredores Logísticos

Os campi filiais estão se proliferando na Ásia e no Golfo. A Política Nacional de Educação da Índia e o programa Digital India incentivam universidades estrangeiras, e cada novo local necessita de fluxos de entrada de acervos de bibliotecas, equipamentos de laboratório e centenas de dispositivos para estudantes. A Iniciativa Cinturão e Rota da China financiou inúmeras parcerias universitárias nos últimos anos, gerando demanda pelo transporte com controle de temperatura de instrumentos científicos. Os contratos geralmente abrangem cinco a sete anos e exigem fornecedores que combinem despachante aduaneiro com armazenagem próxima aos portos de entrada.

Crescimento nas Parcerias de P&D de Defesa com Universidades Impulsionando Fluxos de Materiais Classificados

Os Centros de Pesquisa Afiliados a Universidades do Departamento de Defesa dos EUA lidam com projetos de hipersônica e computação quântica que movem protótipos entre laboratórios sob rigorosa guarda do Regulamento Internacional sobre Tráfico de Armas (ITAR). Motoristas com habilitação de segurança recebem prêmios salariais significativos, e os longos prazos de processamento necessários para obter novas habilitações restringem fortemente os ciclos de contratação para fornecedores logísticos. Transportadoras que possuem instalações de alto secreto e licenças da Comissão Reguladora Nuclear enfrentam menos concorrência e capturam margens premium para movimentações com prazo definido que conectam campi a campos de teste.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Global da Capacidade de Contêineres Impactando a Previsibilidade de Custos | -0.6% | Global, com maior exposição nas rotas Ásia-Europa e Transpacífico | Curto prazo (≤ 2 anos) |

| Escassez de Pessoal Logístico com Habilitação de Segurança | -0.4% | América do Norte, Europa, APAC (Austrália, Coreia do Sul) | Médio prazo (2-4 anos) |

| Infraestrutura Fragmentada de Última Milha em Distritos Educacionais de Baixa Densidade | -0.3% | América do Norte (EUA rural, Canadá), APAC (Índia, Indonésia), América Latina | Médio prazo (2-4 anos) |

| Escalada dos Mandatos de Cibersegurança Aumentando os Custos de Integração de TI | -0.5% | Global, com maior carga de conformidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Global da Capacidade de Contêineres Impactando a Previsibilidade de Custos

Incidentes de segurança no Mar Vermelho e trânsitos pelo Canal do Panamá afetados pela seca alongaram as rotas e inflacionaram os custos de combustível bunker em até 40% desde 2024. Os compradores públicos insistem em preços fixos, portanto as transportadoras absorvem a volatilidade ou arriscam perder licitações. Pequenos transitários sem programas de hedge saem das licitações, consolidando ainda mais o mercado de logística para governo e educação em torno de integradores capazes de amortecer picos no mercado spot.

Escassez de Pessoal Logístico com Habilitação de Segurança

Embora a Agência de Contrainteligência e Segurança de Defesa (DCSA) tenha melhorado os tempos de processamento de habilitações nos últimos anos, a espera de meses necessária para obter habilitações Secretas e de Alto Secreto continua a atrasar o início dos contratos. Consequentemente, o pessoal logístico com habilitação de segurança exige prêmios salariais significativos, e o setor de logística para governo e educação enfrenta uma lacuna de talentos persistente e competitiva, particularmente para funções altamente especializadas, como corretores de frete certificados pelo ITAR e supervisores de armazém habilitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado se Expandem Além do Frete

Os Serviços de Valor Agregado registraram o crescimento mais rápido em 2025 e têm previsão de crescer a um CAGR de 10,57% até 2031, enquanto o Transporte manteve a maior fatia de 49,66% da participação do mercado de logística para governo e educação em 2025. As agências agora esperam logística reversa para laptops recondicionados, kitting para refeições escolares pré-porcionadas e rotulagem de conformidade para mercadorias controladas. As regras de contratação circular da Agência de Proteção Ambiental dos EUA exigem desinstalação, transporte seguro e eliminação certificada de dados de dispositivos ao final da vida útil, criando demanda premium por fornecedores que rastreiam ativos desde a coleta até a revenda.[4]Agência de Proteção Ambiental dos EUA, "Economia Circular para TI Federal," epa.gov

A crescente dependência de robótica e identificação por radiofrequência impulsiona o tamanho do mercado de logística para governo e educação para suítes de serviços integrados. A UPS equipou todos os veículos de entrega de pacotes nos EUA com leitores de RFID em 2025, oferecendo aos compradores públicos visibilidade de inventário em tempo real para protótipos de pesquisa. A automação reduz o custo unitário de atendimento, permitindo que as transportadoras agrupem armazenagem, recondicionamento e distribuição em contratos plurianuais com preços abaixo dos benchmarks internos. O Transporte permanece indispensável, especialmente o transporte rodoviário para entregas de curta distância e o ferroviário para movimentações de carga a granel de longa distância, mas a fronteira de margem está se deslocando para serviços de valor agregado habilitados por tecnologia com potencial de lucro de dois dígitos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Educação Pública (Ensino Básico e Médio) Lidera a Expansão Futura

O Governo Estadual e Municipal representou 29,17% dos gastos de 2025, mas a Educação Pública (Ensino Básico e Médio) deve registrar o CAGR mais forte de 9,41% entre 2026-2031, impulsionado pela implantação de banda larga, programas de dispositivos individuais e expansão dos serviços de alimentação. O tamanho do mercado de logística para governo e educação alocado para remessas do Ensino Básico e Médio cresce à medida que os programas E-Rate e de conectividade da FCC financiam milhões de roteadores e tablets destinados a residências remotas. Cada dispositivo precisa de etiquetagem de ativos, embalagem individual e entrega rastreada, forçando as transportadoras a aprimorar as redes de última milha que alcançam CEPs com baixa densidade populacional dentro de prazos rigorosos de subsídios.

O Ensino Superior, as Agências de Defesa e os departamentos Civis Federais continuam a assinar acordos de cinco ou mais anos com ênfase em conformidade em detrimento da velocidade, preservando o volume de base. No entanto, o crescimento se concentra onde os recursos de estímulo fluem: nutrição escolar e conectividade rural. A capacidade de cadeia fria aumenta para atender aos programas de refeições de verão em uma rede crescente de distritos rurais dos EUA. A demanda transfronteiriça surge à medida que os ministérios do Sudeste Asiático importam kits de laboratório e livros didáticos em inglês para novos campi satélites. Fornecedores capazes de integrar despachante aduaneiro com relatórios de comprovante de entrega têm potencial para ganhar participação de mercado.

Análise Geográfica

A Ásia-Pacífico deteve 40,67% da receita de 2025 e tem projeção de crescer a um CAGR de 8,60% até 2031, sustentada pelo Mercado Eletrônico do Governo da Índia, pelos projetos universitários da Iniciativa Cinturão e Rota da China e pelo boom de campi digitais no Sudeste Asiático. A Índia processou mais de USD 30 bilhões em compras públicas no GeM durante 2025, e a pontuação de fornecedores em tempo real agora recompensa empresas de logística que atendem a métricas agressivas de pontualidade. As parcerias chinesas na Ásia Central canalizam instrumentos científicos por corredores alfandegados, e a harmonização tarifária da Associação das Nações do Sudeste Asiático impulsiona os fluxos intra-regionais de livros didáticos. A Austrália e a Coreia do Sul adicionam tráfego compatível com o ITAR à medida que a pesquisa de defesa prolifera, enquanto o Japão pilota robôs autônomos de entrega em campi no âmbito de seu programa Sociedade 5.0.

A América do Norte permanece a âncora contratual do mercado de logística para governo e educação, apoiada pelos gastos federais dos EUA que superaram USD 700 bilhões em 2024 e pelos investimentos provinciais canadenses em banda larga rural. A Administração de Serviços Gerais dos EUA está consolidando veículos contratuais sob o OASIS+ e o Polaris, reduzindo o campo de licitantes elegíveis, mas simplificando os ciclos de contratação. A UPS garantiu o principal slot de carga aérea do USPS em 2024, demonstrando que redes integradas de transporte terrestre e aéreo importam mais do que a antiguidade histórica. O surto de nearshoring do México atrai fluxos transfronteiriços de equipamentos educacionais, embora gargalos alfandegários e congestionamentos no porto da Califórnia ainda testem a confiabilidade dos cronogramas.

A perspectiva da Europa depende do aperto das regulamentações ambientais, como a Diretiva de Veículos Limpos, que obriga os compradores públicos a priorizar rotas de baixo carbono e zero emissões. Esse requisito pressiona muitas transportadoras tradicionais a modernizar suas frotas ou formar joint ventures para permanecerem em conformidade com os padrões de contratação pública verde. Os estados do BENELUX e os países nórdicos são os primeiros a adotar o e-CMR digitalizado (notas de consignação eletrônicas), obrigando os operadores logísticos terceirizados a se integrar com plataformas avançadas de rastreamento digital para proveniência de ativos. A infraestrutura educacional da Europa Oriental recebe fundos de coesão da UE, mas a volatilidade cambial e a fragmentação regulatória complicam a precificação, obrigando as transportadoras a adicionar prêmios de risco ou limitar a exposição.

Cenário Competitivo

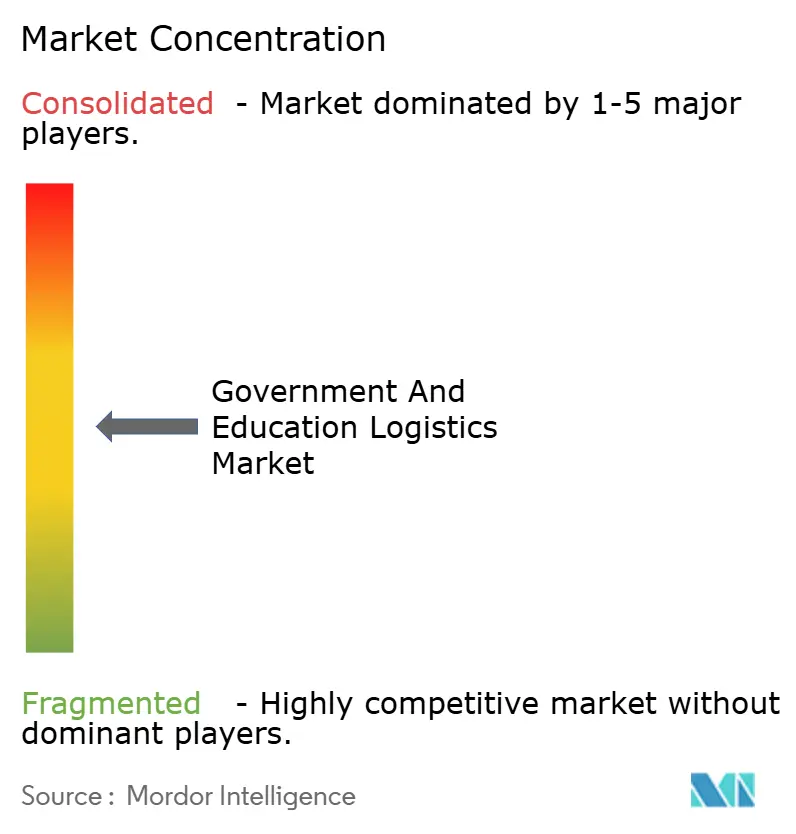

A concorrência no mercado de logística para governo e educação é moderada, com os 20 principais fornecedores gerando cerca de um terço da receita global. A aquisição de USD 16,2 bilhões da DB Schenker pela DSV em 2025 produziu o maior transitário de carga do mundo por vendas e capacidade, equipando a entidade combinada com 160.000 funcionários e uma presença multimodal ampla o suficiente para atender aos requisitos de licitações multinacionais. UPS, FedEx, DHL e Kuehne + Nagel aproveitam seus longos históricos no cronograma da Administração de Serviços Gerais dos EUA e nos hubs aéreos certificados pela OTAN para defender sua posição incumbente, mas especialistas regionais ainda vencem contratos que exigem alcance hiperlocal ou conformidade de nicho, como cadeia fria médica.

O investimento em tecnologia é o principal diferenciador. Os mais de 750.000 robôs móveis da Amazon e a implantação nacional de RFID da UPS mostram como a automação comprime o custo de atendimento enquanto eleva a visibilidade aos níveis que os auditores públicos agora esperam. A implantação planejada de USD 200 milhões em empilhadeiras autônomas pelo Walmart ilustra a influência do varejo nos benchmarks do setor público; as agências frequentemente citam as melhores práticas comerciais ao elaborar métricas de nível de serviço. Os pioneiros em integrações de blockchain se posicionam para os programas piloto da Administração de Serviços Gerais que em breve tornarão obrigatórias as tabelas imutáveis de cadeia de custódia.

Entrantes menores exploram lacunas inacessíveis aos gigantes, notadamente a entrega rural de última milha atendida por plataformas de trabalho por demanda, logística reversa para contratação circular e armazenagem centrada em cibersegurança que satisfaz o Nível 3 do CMMC. A empresa de robótica apoiada por capital de risco Mytra captou USD 120 milhões em 2026, refletindo a crença do mercado de capitais de que fornecedores de tecnologia especializada podem capturar fatias do setor de logística para governo e educação ao licenciar suítes de automação completas para operadores logísticos terceirizados com ativos leves. À medida que as obrigações de conformidade se intensificam, os modelos de parceria — integradores que agrupam fornecedores de cibersegurança especializados, operadores de drones ou especialistas em blockchain — tendem a proliferar.

Líderes do Setor de Logística para Governo e Educação

DHL Group

FedEx

United Parcel Service, Inc. (UPS)

Kuehne + Nagel International AG

PGL (Primary Global Logistics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Comando de Transporte dos EUA (USTRANSCOM) emitiu uma pré-solicitação para Suporte a Serviços de Implantação e Distribuição (D2S2) no Kuwait em apoio à 595ª Brigada de Transporte, ressaltando a demanda sustentada por logística militar multimodal.

- Fevereiro de 2026: A Administração de Serviços Gerais dos EUA abriu licitação para um contrato de Fornecimento Global de USD 54,5 milhões no Havaí com cláusulas rigorosas de cibersegurança NIST SP 800-161, sinalizando limites mais elevados de TI para todos os fornecedores logísticos federais.

- Janeiro de 2026: A fornecedora de robótica Mytra obteve financiamento de Série C de USD 120 milhões para escalar sistemas autônomos de armazém adaptados a licitações do setor público.

- Abril de 2025: A DSV finalizou sua aquisição de USD 16,2 bilhões da DB Schenker, dobrando a receita e saltando para o topo das tabelas globais de classificação de transitários.

Escopo do Relatório Global do Mercado de Logística para Governo e Educação

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidroviário Interior | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Governo Central/Federal |

| Governo Estadual e Municipal |

| Agências de Defesa |

| Educação Pública (Ensino Básico e Médio) |

| Instituições de Ensino Superior |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidroviário Interior | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Usuário Final | Governo Central/Federal | |

| Governo Estadual e Municipal | ||

| Agências de Defesa | ||

| Educação Pública (Ensino Básico e Médio) | ||

| Instituições de Ensino Superior | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a projeção de gastos globais em logística para governo e educação até 2031?

Os gastos globais têm previsão de atingir USD 802,60 bilhões até 2031, à medida que as agências firmam contratos mais longos e com maior carga de conformidade.

Qual região deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico tem projeção de avançar a um CAGR de 8,60%, impulsionada pelo Mercado Eletrônico do Governo da Índia e pela expansão de campi satélites em todo o Sudeste Asiático.

Por que os serviços de logística de valor agregado estão ganhando espaço junto aos compradores do setor público?

Os mandatos de economia circular e as implantações de dispositivos exigem logística reversa, kitting e recondicionamento de ativos que entregam margens mais elevadas do que o frete básico.

Como as regras de cibersegurança, como o CMMC 2.0, estão afetando os fornecedores logísticos?

As transportadoras devem investir até USD 500.000 por local em auditorias e controles; empresas incapazes de financiar as atualizações estão se retirando das licitações de defesa.

Quais medidas de resiliência da cadeia de suprimentos permanecem em vigor após a pandemia?

As diretrizes federais dos EUA ainda exigem estoques domésticos de 90 dias e centros de distribuição com fornecimento duplo, aumentando a demanda por arrendamento de armazéns e transporte multimodal.

Quais investimentos em tecnologia são agora requisitos básicos para vencer licitações públicas de logística?

Os fornecedores precisam de rastreamento habilitado por RFID, robótica de armazém e feeds de dados prontos para blockchain para satisfazer os requisitos de visibilidade em tempo real e cadeia de custódia.

Página atualizada pela última vez em: