Tamanho e Participação do Mercado de Plataformas de Governança, Risco e Conformidade (GRC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 56.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.31% CAGR |

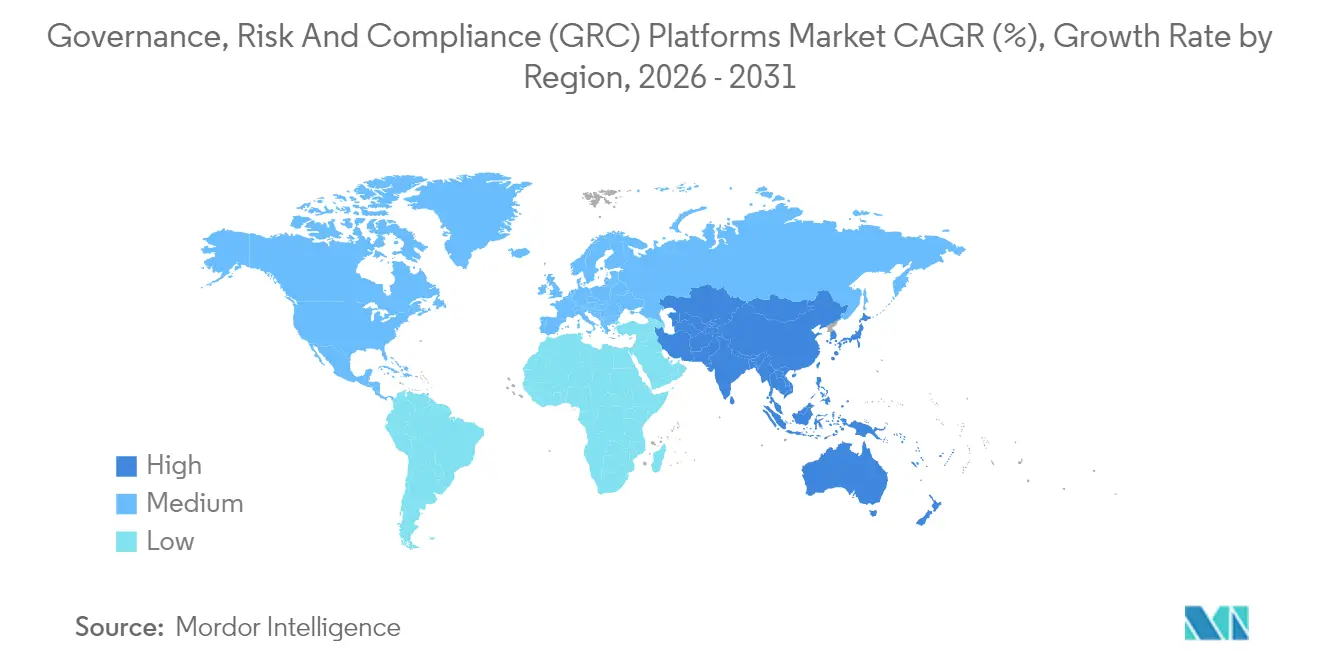

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

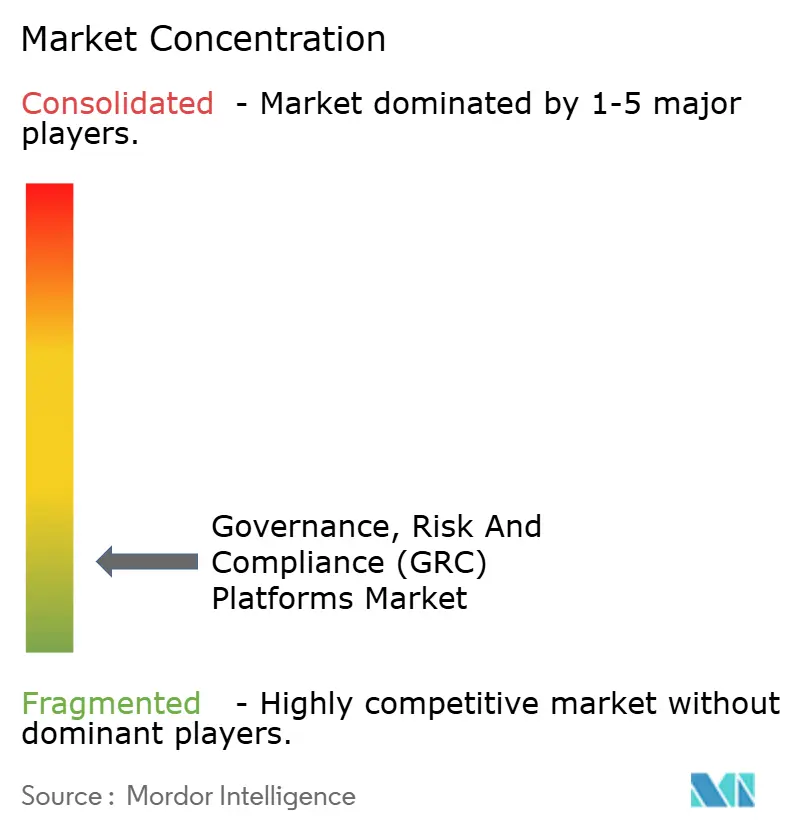

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Governança, Risco e Conformidade (GRC) por Mordor Intelligence

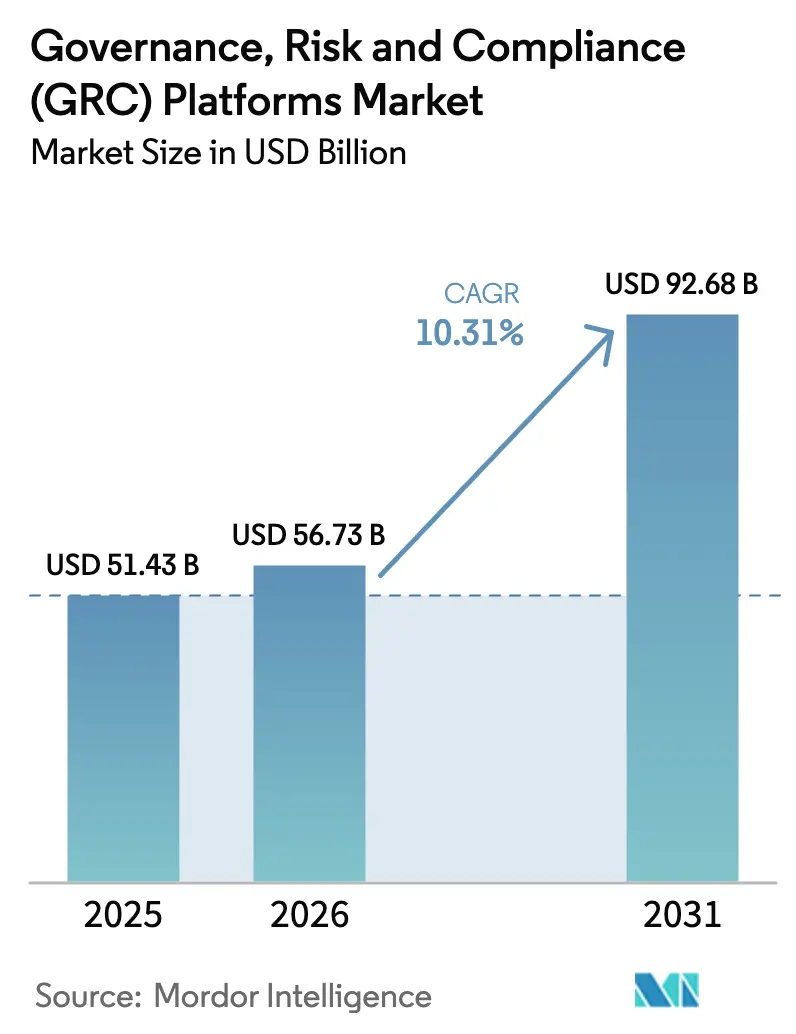

O tamanho do mercado de plataformas de GRC deverá crescer de USD 51,43 bilhões em 2025 para USD 56,73 bilhões em 2026 e está previsto para atingir USD 92,68 bilhões até 2031 a um CAGR de 10,31% no período 2026-2031. A crescente complexidade regulatória, as divulgações obrigatórias de ESG e as obrigações ampliadas de reporte em cibersegurança estão reconfigurando as plataformas de conformidade como ativos estratégicos, e não como centros de custo. A análise preditiva impulsionada por IA agora permite a mitigação proativa de riscos, reduzindo os ciclos de auditoria e acelerando as decisões do conselho. A implantação em nuvem predomina à medida que as organizações descentralizam suas forças de trabalho e buscam arquiteturas escaláveis que reduzem o custo total de propriedade em até 35%. A consolidação apoiada por capital privado, liderada por transações superiores a USD 3 bilhões e GBP 1,05 bilhão, está acelerando a integração de plataformas para atender à demanda por ecossistemas de governança unificados. A América do Norte lidera os gastos atuais, enquanto o CAGR de 15,1% da Ásia-Pacífico sinaliza um crescimento futuro expressivo à medida que a digitalização e a modernização regulatória convergem.

Principais Conclusões do Relatório

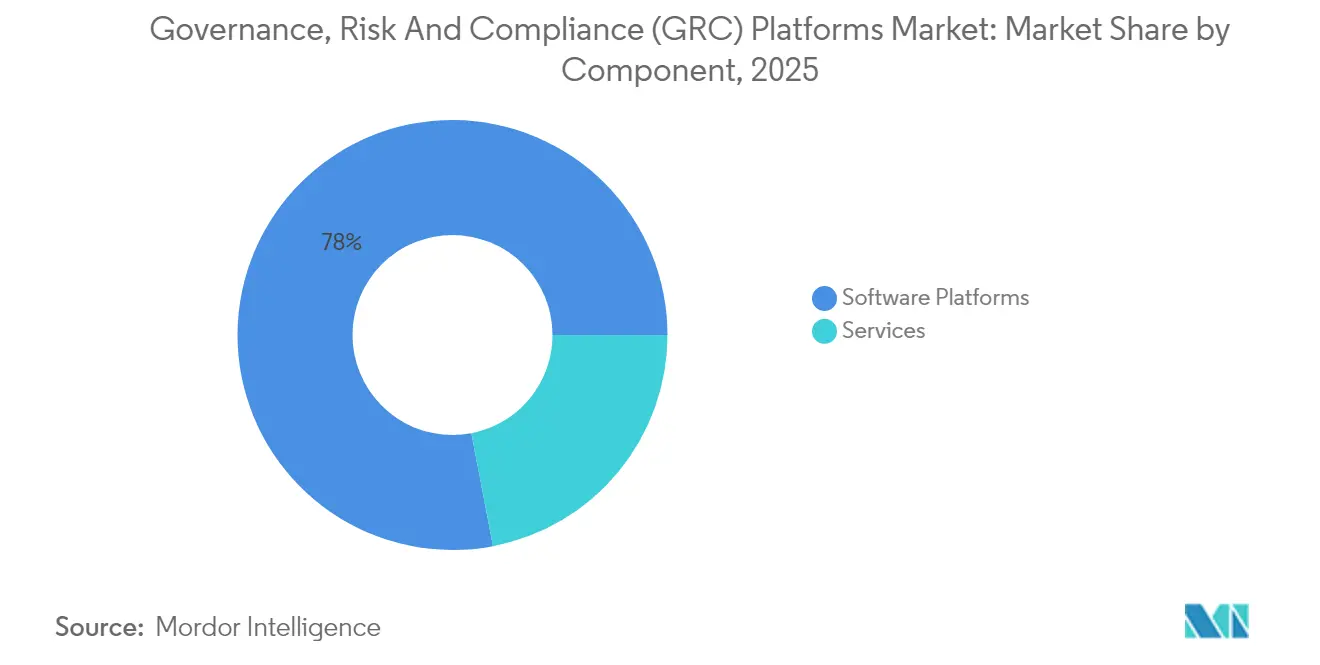

- Por componente, as plataformas de software detinham 78,02% da participação do mercado de plataformas de GRC em 2025, enquanto os serviços registraram o CAGR mais rápido de 12,74% até 2031.

- Por modo de implantação, as soluções em nuvem capturaram 66,88% do tamanho do mercado de plataformas de GRC em 2025 e estão posicionadas para um CAGR de 14,16% até 2031.

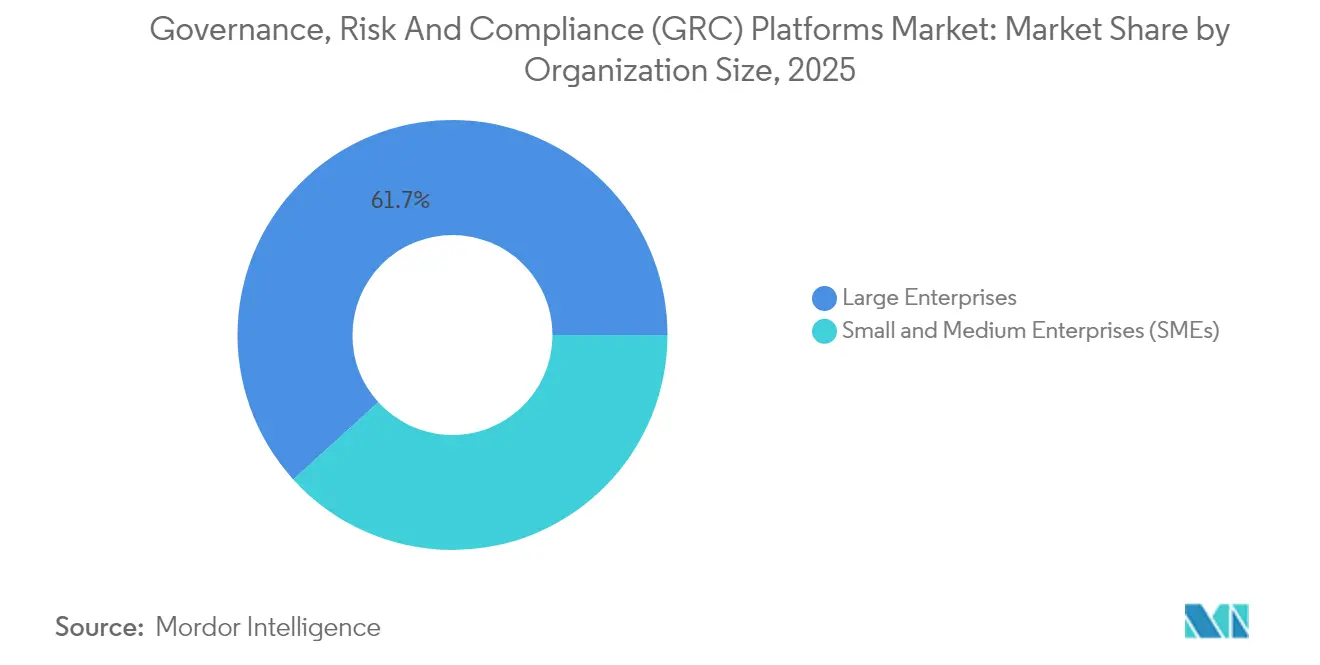

- Por porte organizacional, as grandes empresas responderam por 61,72% da participação do mercado de plataformas de GRC em 2025, enquanto as pequenas e médias empresas apresentam um CAGR de 14,89% até 2031.

- Por vertical do setor, o BFSI liderou com 24,88% de participação na receita em 2025; saúde e ciências da vida estão projetadas para expandir a um CAGR de 15,58% até 2031.

- Por geografia, a América do Norte liderou com 40,85% de participação na receita em 2025; a Ásia-Pacífico está projetada para expandir a um CAGR de 14,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plataformas de Governança, Risco e Conformidade (GRC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume e complexidade crescentes das regulamentações globais | +2.8% | Global, com impacto concentrado na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Adoção acelerada de suítes de GRC baseadas em nuvem | +2.1% | Global, liderada pela América do Norte, em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de mandatos de cibersegurança e privacidade de dados | +1.9% | América do Norte e UE como primárias, Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Demanda do conselho por relatórios integrados de ESG e GRC | +1.6% | Global, com a UE liderando e a América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Adoção de análise preditiva de riscos impulsionada por IA | +1.4% | América do Norte e UE como núcleo, adoção seletiva na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Incentivos de prêmios de seguro para governança demonstrável | +0.7% | América do Norte como primária, em expansão para a UE e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volume e complexidade crescentes das regulamentações globais

As instituições financeiras lidaram com mais de 1.200 regras distintas e 250 atualizações regulatórias por dia em 2024, tornando a conformidade um exercício ininterrupto.[1]Shaun Hunt, "Governança, Gestão de Riscos e Conformidade Integradas," Tech Mahindra, insights.techmahindra.com As regras de divulgação de incidentes de cibersegurança da SEC de 2024 obrigam as empresas públicas a reportar violações materiais em até quatro dias úteis. A Diretiva de Relatórios de Sustentabilidade Corporativa da Europa e as leis climáticas da Califórnia ampliam o reporte obrigatório de emissões. Os processos manuais não conseguem acompanhar o ritmo, de modo que as empresas implantam fluxos de trabalho automatizados de GRC que reduzem o esforço de auditoria em percentuais de dois dígitos. Os fornecedores incorporam bibliotecas de regras que se atualizam em tempo real, protegendo as empresas da exposição a penalidades. O investimento resultante reforça o mercado de plataformas de GRC como infraestrutura fundamental para as operações globais.

Adoção acelerada de suítes de GRC baseadas em nuvem

A arquitetura em nuvem assegurou 67,3% das implantações de 2024 à medida que as empresas priorizaram controles de acesso remoto durante as mudanças no ambiente de trabalho da era pandêmica. As receitas de assinatura de USD 10,6 bilhões em 2024 demonstraram um apetite por capacidades de conformidade escaláveis. As plataformas em nuvem integram mecanismos de IA que varrem milhões de pontos de controle diariamente, emitindo alertas em segundos. As empresas do mercado intermediário alcançam economias de 30 a 35% em comparação com instalações locais. As atualizações contínuas de software minimizam o risco de versionamento e aceleram o tempo de obtenção de valor. A tendência se intensificará à medida que as regras de residência de dados evoluírem, levando os fornecedores a abrir zonas de nuvem regionais adicionais para satisfazer os mandatos de localização.

Integração de mandatos de cibersegurança e privacidade de dados

A cibersegurança migrou das salas de servidores para as salas do conselho após a SEC formalizar os prazos de reporte de violações. As seguradoras agora concedem descontos nos prêmios às empresas que documentam controles por meio de painéis integrados de GRC. A parceria da Apple com a Cisco ilustra como as pilhas tecnológicas se combinam com incentivos de seguros para recompensar o comportamento operacional seguro. As plataformas de GRC vinculam métricas de vulnerabilidade a estruturas de controle regulatório, criando efeitos de rede em que uma segurança mais robusta melhora a postura de conformidade. As empresas, consequentemente, incorporam a pontuação de risco cibernético em registros de risco de toda a empresa, apoiando a alocação estratégica de capital.

Demanda do conselho por relatórios integrados de ESG e GRC

As divulgações obrigatórias de risco climático adotadas em março de 2024 sinalizam que as métricas de sustentabilidade agora carregam o mesmo peso que as demonstrações financeiras.[2]Comissão de Valores Mobiliários dos Estados Unidos, "A SEC Adota Regras para Aprimorar e Padronizar as Divulgações Relacionadas ao Clima para Investidores," sec.gov Os conselhos solicitam painéis únicos que reconciliem dados de emissões, métricas de trabalho na cadeia de suprimentos e controles de governança. Uma pesquisa da EY de 2025 constatou que empresas com estruturas de governança maduras tinham o dobro de probabilidade de atingir metas climáticas. O apetite dos investidores amplifica a pressão, com 85% dos gestores de fundos incorporando fatores de ESG nas avaliações. As suítes integradas de ESG e GRC simplificam a garantia externa, acelerando os ciclos de reporte e aprimorando a percepção de mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração de sistemas legados | -1.8% | Global, mais pronunciado em mercados maduros com sistemas legados | Curto prazo (≤ 2 anos) |

| Escassez de profissionais qualificados em GRC | -1.2% | Global, aguda na Ásia-Pacífico e em mercados emergentes | Médio prazo (2 a 4 anos) |

| Preocupações com aprisionamento tecnológico em meio à consolidação de fornecedores | -0.9% | América do Norte e UE como primárias, emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escrutínio sobre transparência de algoritmos de IA atrasando negociações | -0.6% | UE liderando, América do Norte seguindo, impacto limitado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de implementação e integração de sistemas legados

As empresas frequentemente subestimam as necessidades de migração de dados, redesenho de processos e treinamento de pessoal, fazendo com que os orçamentos excedam em 40 a 60%. Os ambientes locais acrescentam obrigações de atualização de hardware que comprometem o retorno sobre o investimento. Os sistemas legados complexos exigem camadas de interface que prolongam os cronogramas de implantação. No entanto, estudos pós-implementação mostram um retorno sobre o investimento de 327% em três anos quando a integração é bem-sucedida. Os fornecedores agora oferecem modelos de início rápido e serviços gerenciados para reduzir o risco, mas os desembolsos iniciais de capital permanecem como um freio no curto prazo.

Escassez de profissionais qualificados em GRC

O ritmo das mudanças regulatórias superou o desenvolvimento da força de trabalho, deixando lacunas na governança de modelos de IA e no mapeamento de regras em múltiplas jurisdições. A Ásia-Pacífico enfrenta uma oferta de talentos particularmente restrita, o que levou a MetricStream a nomear um diretor-gerente regional dedicado em Singapura para fortalecer a prestação de serviços. As organizações respondem terceirizando operações ou financiando academias internas, mas a elevada inflação salarial e a alta rotatividade moderam o impulso do mercado. As plataformas incorporam configuração de baixo código para facilitar a administração, mas a expertise profunda no domínio permanece insubstituível para o sucesso sustentado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância das plataformas reforçada pelo impulso dos serviços gerenciados

As plataformas de software capturaram 78,02% da demanda de 2025, ancorando a base do mercado de plataformas de GRC com fluxos de trabalho unificados que substituem soluções pontuais. Os serviços, no entanto, apresentam um CAGR de 12,74% até 2031, à medida que as empresas buscam assistência em implementação, integração e monitoramento contínuo. Muitas organizações realocam orçamentos de auditoria para serviços gerenciados que ajustam modelos de IA e mantêm bibliotecas regulatórias. Em 2025, a linha de assinaturas da ServiceNow atingiu USD 3,005 bilhões, sublinhando a preferência dos clientes por plataformas abrangentes que centralizam o controle de riscos. Consultores especializados co-entregam implantações de plataformas, refletindo a realidade de que a tecnologia por si só não pode garantir a eficácia da conformidade. Ofertas conjuntas como os aceleradores AuditBoard-Protiviti ressaltam a sinergia entre software e talento consultivo.

O avanço dos serviços sinaliza uma mudança de longo prazo em que as operações de conformidade contínua são parcialmente terceirizadas. Os fornecedores ampliam as ofertas gerenciadas que monitoram a saúde dos controles, entregam atualizações trimestrais de regras e fornecem relatórios prontos para o conselho, liberando as equipes internas para tarefas estratégicas. À medida que as capacidades de IA se aprofundam, as empresas pagam por expertise em ciência de dados para validar a transparência dos modelos e proteger contra vieses. O crescimento dual de plataformas e serviços ancora uma combinação de receita duradoura que sustenta o mercado de plataformas de GRC ao longo do horizonte de previsão.

Por Modo de Implantação: A migração para a nuvem sustenta a conformidade moderna

As soluções em nuvem detinham uma participação de 66,88% em 2025 e superarão as instalações locais a um CAGR de 14,16%. As arquiteturas multilocatárias reduzem a sobrecarga de manutenção, entregam atualizações instantâneas de funcionalidades e suportam equipes globalmente dispersas, que agora constituem a norma. O tamanho do mercado de plataformas de GRC para implantações em nuvem está projetado para expandir de forma constante à medida que as organizações desativam data centers legados em favor de contratos de SaaS vinculados a métricas de uso. As funções de monitoramento contínuo executadas em ambientes de nuvem analisam telemetria em escala, identificando anomalias antes da chegada dos auditores.

As instalações locais persistem para entidades com políticas rígidas de localização de dados ou segurança isolada, notadamente em defesa e infraestrutura crítica. No entanto, mesmo essas organizações testam modelos híbridos que transferem módulos não sensíveis para a nuvem. Os fornecedores respondem às preocupações de soberania com fazendas de dados regionais e controles de criptografia que satisfazem o GDPR europeu e estatutos similares. Com o tempo, a redução dos orçamentos de hardware e as crescentes expectativas do conselho por supervisão em tempo real inclinarão as aquisições decisivamente para a nuvem, reforçando a posição da arquitetura no centro do mercado de plataformas de GRC.

Por Porte Organizacional: A adoção por PMEs democratiza a governança de nível empresarial

As grandes empresas comandaram uma participação de 61,72% em 2025, impulsionadas por obrigações regulatórias complexas e orçamentos robustos. As pequenas e médias empresas, no entanto, estão previstas para registrar um CAGR de 14,89%, transformando o mercado de plataformas de GRC em uma arena mais equilibrada. Os preços de assinatura em nuvem, os modelos setoriais pré-configurados e a personalização de baixo código reduzem as barreiras para empresas que antes dependiam de planilhas. As PMEs ganham credibilidade competitiva em auditorias de cadeia de suprimentos ao demonstrar estruturas de controle automatizadas, desbloqueando contratos com multinacionais.

Para as grandes empresas, a atenção se volta para a otimização. Elas aproveitam a IA para correlacionar controles com indicadores-chave de desempenho, reduzindo testes duplicados e cortando os esforços anuais de auditoria em percentuais de dois dígitos. Os fornecedores lançam ofertas em camadas: pacotes fundamentais para PMEs e análises avançadas para conglomerados globais. A escada de produtos resultante mantém a rentabilidade enquanto garante a expansão do mercado endereçável, sustentando o crescimento futuro do mercado de plataformas de GRC.

Por Vertical do Setor: Serviços financeiros estáveis, saúde em ascensão

Os serviços financeiros mantiveram a liderança com 24,88% da receita, refletindo culturas de risco sofisticadas e escrutínio regulatório persistente. No entanto, o crescimento do setor modera à medida que os bancos migram das implantações iniciais para aprimoramentos incrementais. A saúde e as ciências da vida demonstram um CAGR líder de 15,58% à medida que a privacidade de dados de pacientes, a integridade de ensaios clínicos e a transparência da cadeia de suprimentos impulsionam a adoção de plataformas. Em muitas regiões, grupos hospitalares devem mapear fluxos de dados em tempo real para cumprir as regras de transferência transfronteiriça, tornando as suítes integradas de GRC indispensáveis.

A manufatura, a energia e o governo também aceleram a adoção à medida que as leis de ESG, resiliência cibernética e anticorrupção se expandem. Os fornecedores adaptam cada vez mais taxonomias e bibliotecas de controle a cada setor, reconhecendo que a terminologia de risco difere acentuadamente entre uma refinaria e um banco de varejo. A especialização vertical, combinada com o design modular, posiciona as plataformas para capturar os diversos padrões de demanda que caracterizam o mercado de plataformas de GRC em evolução.

Análise Geográfica

A América do Norte reteve uma participação de 40,85% em 2025, impulsionada por estruturas regulatórias sofisticadas e orçamentos robustos de TI empresarial. As regras de incidentes de cibersegurança da SEC e os mandatos de reporte climático galvanizaram os investimentos, encorajando as empresas a transformar registros manuais em matrizes de controle dinâmicas. O interesse do capital privado permaneceu elevado, evidenciado por aquisições superiores a USD 3 bilhões e de vários bilhões de dólares que ressaltam a confiança na durabilidade das receitas de assinatura.

A Ásia-Pacífico registrou o CAGR mais rápido de 14,63%. Nações como Austrália e Singapura endureceram os estatutos antissuborno enquanto ampliavam a aplicação da proteção de dados, levando as empresas a incorporar a automação de conformidade desde o início. Os modelos de negócios nativos digitais em comércio eletrônico e fintech amplificam as exposições a riscos, e os reguladores locais exigem cada vez mais governança demonstrável para garantir investimentos estrangeiros. Os fornecedores respondem com interfaces multilíngues e conjuntos de regras específicos para cada região hospedados em zonas de nuvem locais. O novo hub da MetricStream em Singapura ressalta o compromisso do fornecedor em sustentar o sucesso dos clientes em diversos cenários jurídicos.

A Europa está no nexo da liderança em política de sustentabilidade e privacidade de dados. A Diretiva de Relatórios de Sustentabilidade Corporativa e a antecipada Diretiva de Devida Diligência em Sustentabilidade Corporativa ampliam as divulgações obrigatórias, obrigando as empresas a harmonizar métricas ambientais com relatórios financeiros. A aquisição de GBP 1,05 bilhão da Ideagen pela Hg marca a alocação estratégica de capital em direção a plataformas capazes de abranger múltiplas jurisdições europeias. As restrições de soberania de dados impulsionam a hospedagem na região e a explicabilidade algorítmica, adicionando complexidade, mas também intensificando a demanda por orquestração centralizada de GRC.

O Oriente Médio e África e a América do Sul permanecem mercados emergentes, mas promissores, à medida que os governos introduzem estatutos de cibersegurança e antilavagem de dinheiro alinhados com os padrões globais. As multinacionais que operam nessas regiões implantam suítes de GRC para garantir a consistência dos controles em todo o grupo, fomentando indiretamente a adoção doméstica. A interação entre a evolução regulatória regional e a integração global da cadeia de suprimentos sinaliza que o mercado de plataformas de GRC se globalizará ainda mais, recompensando os fornecedores que se localizam rapidamente enquanto mantêm a coerência da plataforma.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, apesar da consolidação acelerada. A aquisição de mais de USD 3 bilhões da AuditBoard pela Hg, o investimento do Goldman Sachs e da Blackstone na NAVEX e o negócio de GBP 1,05 bilhão da Ideagen pela Hg destacam a convicção dos investidores nos gastos recorrentes com conformidade. As economias de escala dessas transações financiam o desenvolvimento de IA, equipes de vendas internacionais e pacotes de soluções verticais.

A diferenciação tecnológica centra-se na inteligência artificial. O AiSPIRE da MetricStream usa inferência de modelos de linguagem de grande escala para recomendar controles, enquanto a análise de riscos da AuditBoard afirma ter economizado 20 milhões de horas manuais em sua base de clientes. Os fornecedores incorporam painéis de explicabilidade que rastreiam os resultados dos modelos até as fontes de dados subjacentes, abordando o crescente escrutínio regulatório sobre a transparência algorítmica.

Os movimentos estratégicos refletem cada vez mais parcerias de ecossistema. A ServiceNow integra-se com ferramentas de gestão de postura de segurança em nuvem para fornecer visibilidade em painel único em TI, risco e conformidade, fortalecendo seu fluxo de assinaturas de USD 10,6 bilhões. A AuditBoard e a Protiviti lançaram conectores que mesclam dados de ERP com fluxos de trabalho de auditoria, encurtando os ciclos de trabalho de campo. A LogicGate enfatizou o alcance no mercado intermediário por meio da configurabilidade de baixo código e registrou crescimento recorde em 2025.

As oportunidades de espaço em branco residem nos segmentos de PMEs e nos domínios convergentes de risco ESG e cibernético. Os fornecedores que combinam arquitetura modular, bibliotecas verticais e IA incorporada estão posicionados para comandar avaliações premium. As decisões dos clientes dependem de retorno sobre o investimento mensurável, credenciais de segurança comprovadas e a capacidade de se preparar para o futuro diante de regulamentações em constante mudança, reforçando as dinâmicas competitivas que recompensam a inovação contínua.

Líderes do Setor de Plataformas de Governança, Risco e Conformidade (GRC)

Diligent Corporation

NAVEX Global, Inc.

MetricStream, Inc.

Archer Integrated Risk Management

ServiceNow, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Goldman Sachs Alternatives e Blackstone adquiriram uma participação majoritária na NAVEX para acelerar a expansão da plataforma.

- Julho de 2025: A Hg concluiu a aquisição de GBP 1,05 bilhão (USD 1,33 bilhão) da Ideagen, destinando recursos para investimento em produtos e fusões e aquisições.

- Junho de 2025: A Scytale adquiriu a AudITech, adicionando automação de SOX ITGC à sua suíte de conformidade.

- Fevereiro de 2025: A AuditBoard figurou no Prêmio de Melhores Softwares de 2025 da G2, ressaltando a satisfação dos clientes.

Escopo do Relatório Global do Mercado de Plataformas de Governança, Risco e Conformidade (GRC)

| Plataformas de Software |

| Serviços |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Tecnologia da Informação e Telecomunicações |

| Saúde e Ciências da Vida |

| Manufatura |

| Governo e Setor Público |

| Energia e Serviços Públicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Plataformas de Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical do Setor | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Tecnologia da Informação e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Energia e Serviços Públicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de plataformas de GRC em 2026?

O mercado está avaliado em USD 56,73 bilhões em 2026 e deve atingir USD 92,68 bilhões até 2031.

Qual região apresenta o crescimento mais rápido para plataformas de governança, risco e conformidade?

A Ásia-Pacífico registra o CAGR mais elevado de 14,63% até 2031 devido à rápida modernização regulatória e digitalização.

Qual modelo de implantação lidera a adoção atual?

A implantação em nuvem assegurou 66,88% da demanda de 2025 e continua a superar as soluções locais.

Qual vertical do setor crescerá mais rapidamente até 2031?

A saúde e as ciências da vida lideram com um CAGR previsto de 15,58%, impulsionado por mandatos de privacidade de dados e governança clínica.

Por que os serviços estão crescendo mais rapidamente do que o software principal?

As organizações precisam de expertise em implementação, monitoramento gerenciado e ajuste de modelos de IA, impulsionando um CAGR de 12,74% em serviços.

Qual fator mais restringe o crescimento no curto prazo?

Os altos custos de implementação e integração de sistemas legados, que podem adicionar 40 a 60% aos orçamentos de projetos, permanecem a principal restrição.

Página atualizada pela última vez em: