Tamanho e Participação do Mercado de Isoflavonas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

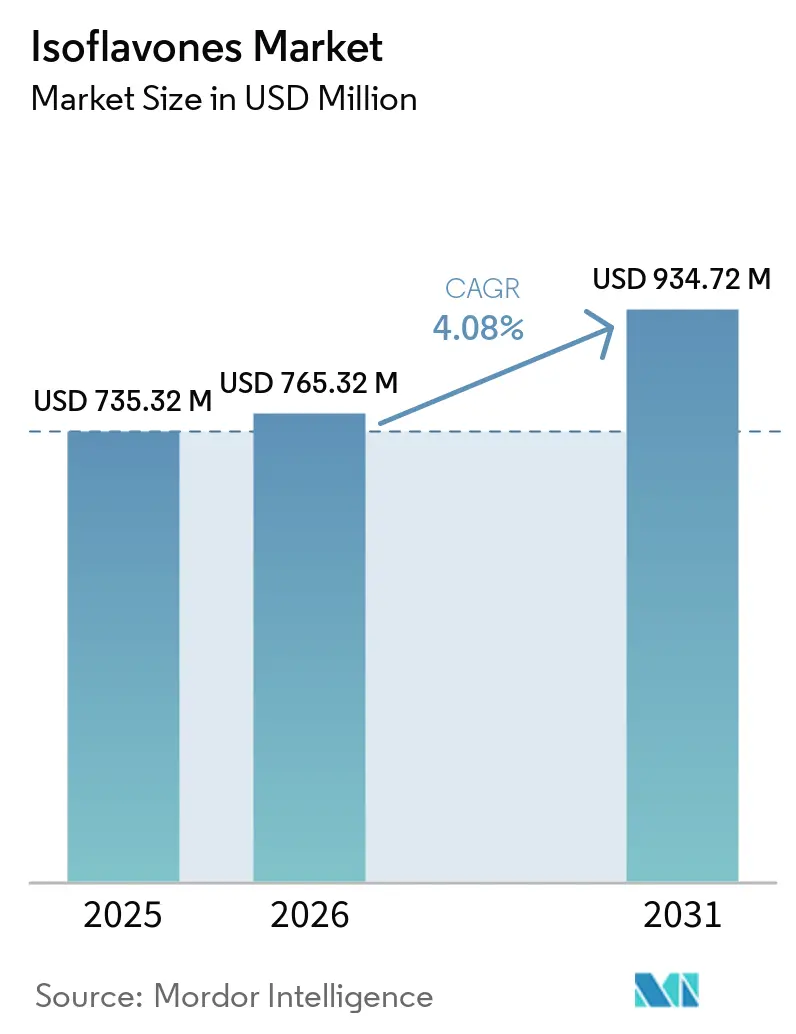

| Tamanho do Mercado (2026) | 765.32 Milhões de dólares |

| Tamanho do Mercado (2031) | 934.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.08% CAGR |

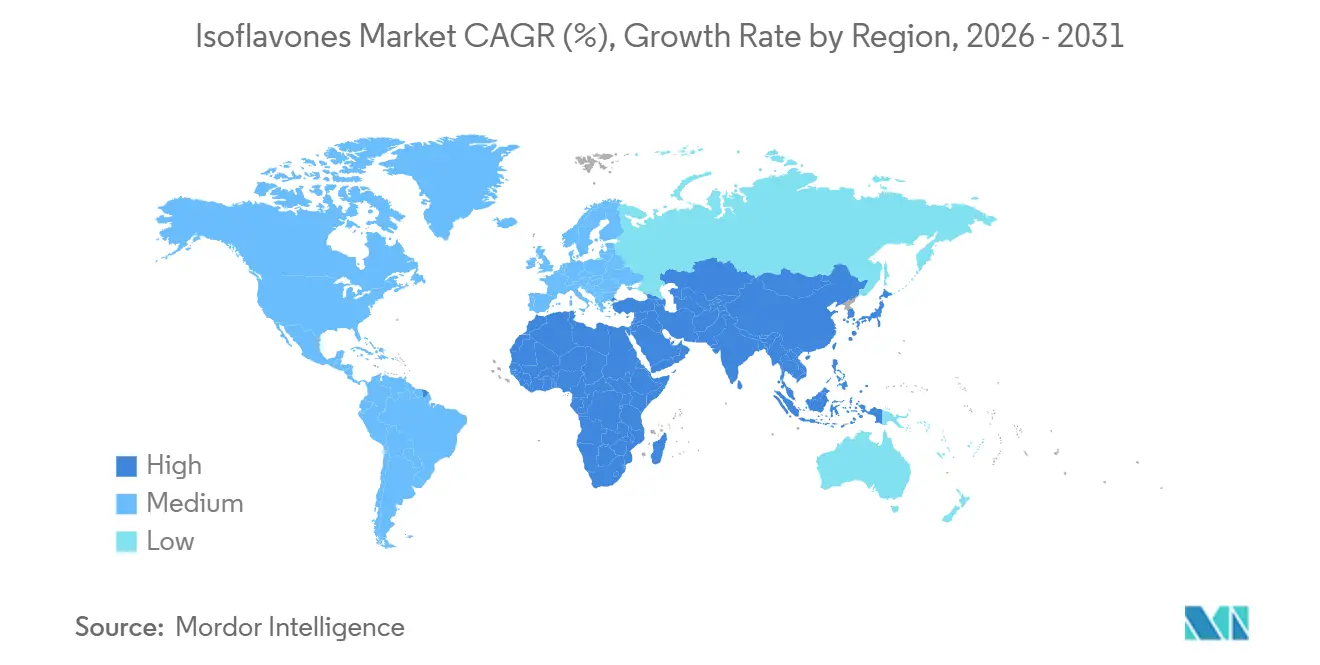

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isoflavonas por Mordor Intelligence

O tamanho do mercado global de isoflavonas deve crescer de USD 735,32 milhões em 2025 para USD 765,32 milhões em 2026 e está previsto para atingir USD 934,72 milhões até 2031, a um CAGR de 4,08% no período de 2026-2031. À medida que as preferências dos consumidores se deslocam para soluções à base de plantas e as validações clínicas dos benefícios para a saúde se expandem, o mercado global de isoflavonas está conquistando um nicho significativo dentro do amplo segmento de ingredientes funcionais. As isoflavonas transitam de forma única entre os domínios dos nutracêuticos, farmacêuticos e cosméticos. Essa presença multissetorial não apenas as protege da natureza cíclica de qualquer setor isolado, mas também abre caminho para um crescimento diversificado. Os órgãos reguladores estão demonstrando maior aceitação de ingredientes bioativos de origem vegetal, e melhorias substanciais nas tecnologias de extração têm aprimorado tanto a biodisponibilidade quanto a viabilidade comercial dos produtos de isoflavonas [1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Regulamento (UE) 2015/2283," efsa.onlinelibrary.wiley.com. Com os avanços nas tecnologias de extração e a melhoria da biodisponibilidade, a eficácia dos produtos está em ascensão. As tendências demográficas, especialmente o envelhecimento das populações na América do Norte e na Ásia-Pacífico, estão impulsionando a adoção de isoflavonas em aplicações que vão desde a saúde cardiovascular e óssea até o bem-estar na menopausa. Enquanto isso, a indústria de cosméticos e as bebidas funcionais estão se tornando terreno fértil para a inovação, com formatos tanto em pó quanto líquidos sendo adaptados a diferentes fluxos de trabalho. O cenário competitivo é moderadamente fragmentado, permitindo que extratores especializados de médio porte conquistem e defendam seus nichos.

Principais Conclusões do Relatório

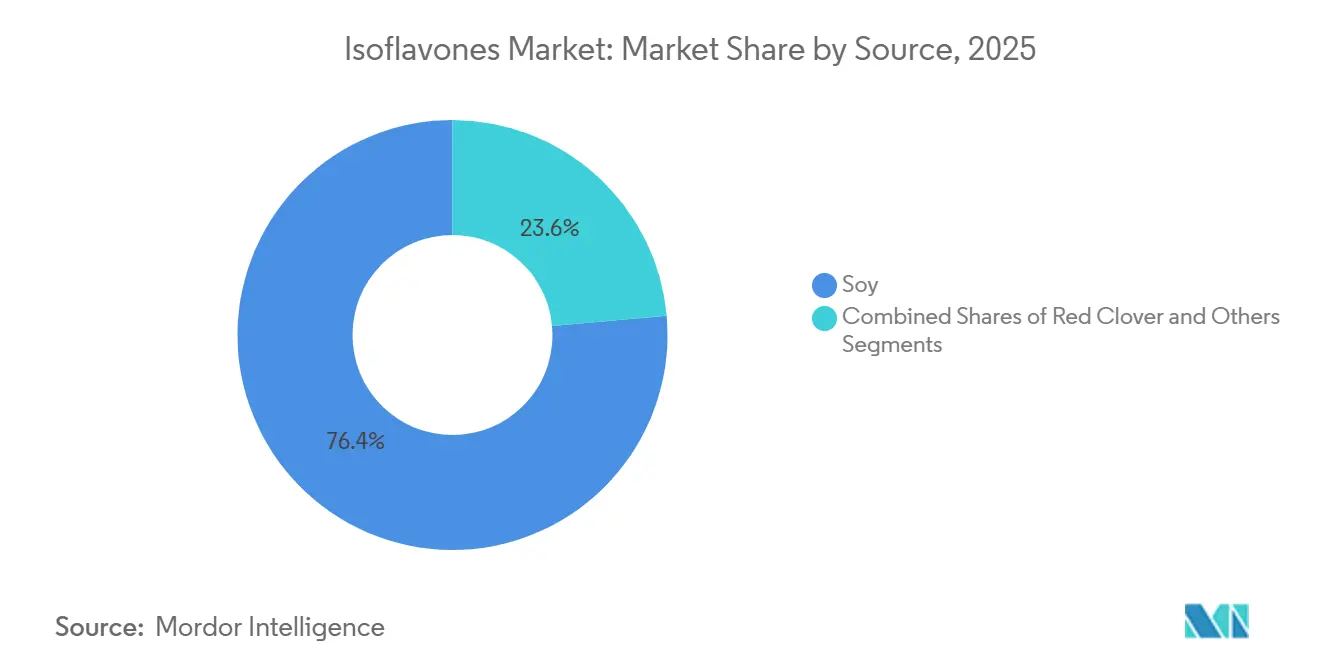

- Por fonte, a soja capturou 76,43% da participação do mercado de isoflavonas em 2025, enquanto o trevo vermelho lidera o crescimento com um CAGR de 5,33% até 2031.

- Por forma, o pó deteve 63,21% de participação em 2025, enquanto os formatos líquidos devem se expandir a um CAGR de 5,11% até 2031, particularmente na Ásia-Pacífico.

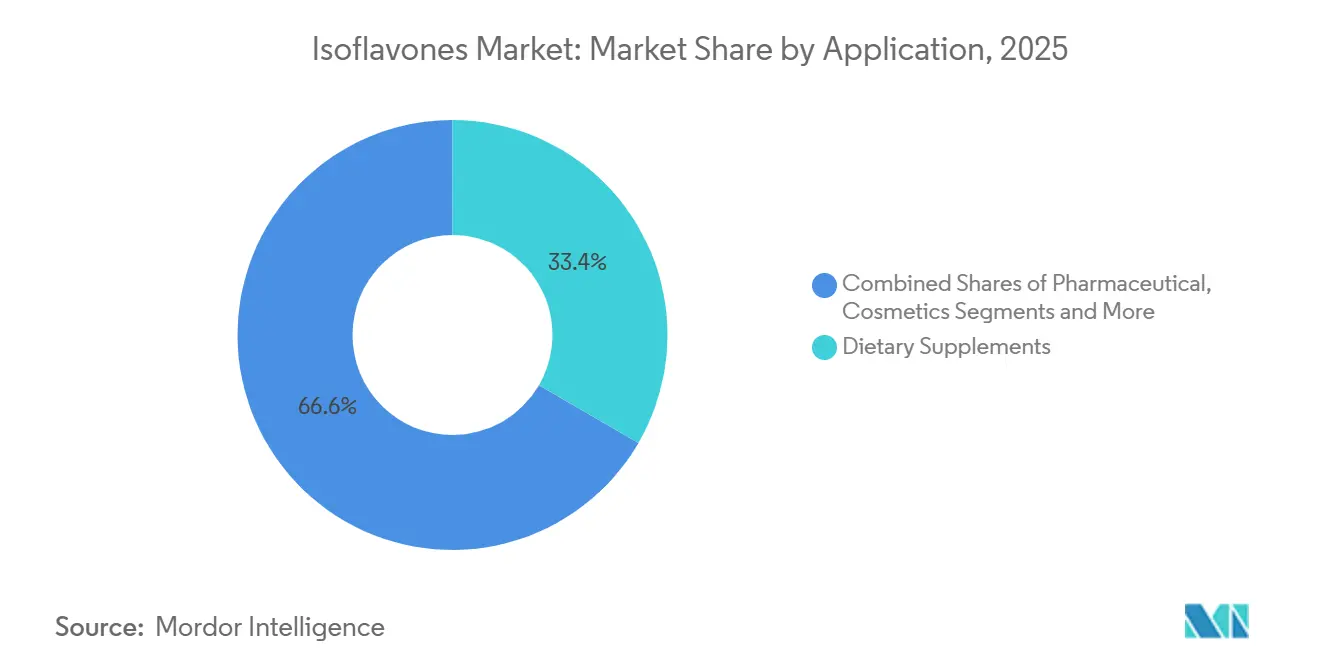

- Por aplicação, os suplementos alimentares comandaram 33,37% do valor de 2025, mas os cosméticos exibem o ritmo mais acelerado, com um CAGR de 5,33% no período de 2026-2031.

- Por geografia, a América do Norte liderou com 32,45% de participação em 2025, mas a Ásia-Pacífico está posicionada para a ascensão mais rápida, com um CAGR de 5,01% até 2031, impulsionada pela crescente demanda da classe média e pela produção doméstica na China e na Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Isoflavonas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por ingredientes naturais e de origem vegetal | +1.2% | Global, com demanda concentrada na América do Norte e no Norte da Europa | Médio prazo (2 a 4 anos) |

| Crescente demanda por isoflavonas em nutracêuticos e produtos de saúde preventiva | +1.5% | Global; mais forte na América do Norte, Japão e Alemanha | Longo prazo (≥ 4 anos) |

| Avanços nas técnicas de extração, aumentando a pureza e a biodisponibilidade | +0.9% | Global, com centros de pesquisa e desenvolvimento no Brasil, China e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Uso em cosméticos para antienvelhecimento, firmeza da pele, redução de rugas e proteção solar | +0.8% | Ásia-Pacífico e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Impulsionando a demanda por ração animal enriquecida com isoflavonas para melhorar a saúde do rebanho | +0.5% | Ásia-Pacífico, América do Norte, com expansão para a América do Sul | Curto prazo (≤ 2 anos) |

| Influência dos padrões alimentares tradicionais asiáticos | +0.6% | Núcleo da Ásia-Pacífico; expansão impulsionada pela diáspora para a América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por ingredientes naturais e de origem vegetal

Impulsionado por uma crescente preferência dos consumidores por ingredientes naturais e de origem vegetal, o mercado global de isoflavonas está experimentando um aumento na demanda, particularmente em suplementos e alimentos funcionais. Estudos clínicos reforçam a importância das isoflavonas no suporte à saúde cardiovascular, no fortalecimento ósseo e no tratamento dos sintomas da menopausa. Além disso, as diretrizes alimentares em mercados-chave, como os Estados Unidos, estão promovendo alimentos à base de soja como componentes essenciais de hábitos alimentares mais saudáveis. Esse suporte é fortalecido pela ampla escala da produção global de soja, que garante uma matéria-prima confiável e economicamente viável, uma capacidade sem igual entre as fontes vegetais concorrentes. A combinação de crescente conscientização dos consumidores sobre saúde, cadeias de suprimentos agrícolas bem estabelecidas e crescente validação científica posiciona as isoflavonas como um contribuinte significativo para a transição em direção à nutrição à base de plantas e ao bem-estar funcional. É importante destacar que essa tendência não é impulsionada apenas pela demanda dos consumidores, mas também é apoiada por iniciativas políticas, com governos defendendo dietas com maior teor vegetal como parte de estratégias de saúde pública. Como resultado, as isoflavonas estão se estabelecendo como um ingrediente crítico no cenário em evolução da nutrição funcional e da inovação em bem-estar.

Crescente demanda por isoflavonas em suplementos alimentares e produtos de saúde preventiva

Impulsionado pela busca de uma população envelhecida por remédios naturais, o mercado global de isoflavonas está experimentando um crescimento significativo, particularmente em suplementos alimentares e saúde preventiva. Esses remédios abordam a saúde na menopausa, a proteção óssea e o gerenciamento cardiometabólico. A pesquisa clínica está expandindo o escopo de aplicação das isoflavonas. Notavelmente, estudos do Instituto Nacional de Saúde associam o consumo de soja a um risco reduzido de distúrbios neurocognitivos. Além disso, a soja fermentada demonstra benefícios protetores ainda mais pronunciados, indicando novas oportunidades na saúde cerebral que vão além de suas aplicações tradicionais. O vasto tamanho do mercado de saúde preventiva da Europa destaca o potencial comercial das isoflavonas. No entanto, o desafio imposto pelas taxas inconsistentes de conversão de equol entre diferentes populações está impulsionando a inovação em direção a formulações personalizadas com foco no microbioma. Essas tendências enfatizam o papel crítico das isoflavonas no futuro da saúde preventiva, combinando validação científica com a crescente demanda dos consumidores por bem-estar à base de plantas. Esse impulso é ainda mais apoiado pelo alinhamento das descobertas clínicas e pela crescente conscientização dos consumidores, acelerando o desenvolvimento de produtos. À medida que as empresas incorporam a personalização em suas estratégias de suplementos, as isoflavonas estão posicionadas para fazer a transição de extratos botânicos especializados para soluções funcionais de saúde amplamente adotadas.

Avanços nas técnicas de extração, aumentando a pureza e a biodisponibilidade

Os avanços nas técnicas de extração estão remodelando o mercado de isoflavonas, reduzindo os custos de produção ao mesmo tempo em que aprimoram a funcionalidade dos ingredientes. Inovações como a catálise multienzimática e a extração assistida por micro-ondas estão proporcionando taxas de conversão superiores e tempos de processamento mais rápidos, tornando a produção em escala industrial mais eficiente e comercialmente viável. Inovações de economia circular que preservam o teor de proteínas enquanto extraem isoflavonas de alta qualidade estão fortalecendo ainda mais as credenciais de sustentabilidade e criando fluxos de receita duplos. Esses desenvolvimentos não apenas melhoram a pureza e a biodisponibilidade da aglicona, mas também aguçam a diferenciação de produtos no canal de suplementos alimentares, posicionando as isoflavonas como uma solução mais eficaz e competitiva. À medida que a tecnologia continua a elevar o padrão de desempenho, as empresas que investem em plataformas de extração avançadas garantirão um posicionamento de mercado mais sólido. Esse impulso impulsionado pela inovação está preparando o terreno para que as isoflavonas evoluam para um ingrediente premium com respaldo científico em saúde preventiva e nutrição funcional.

Uso em cosméticos para antienvelhecimento, firmeza da pele, redução de rugas e proteção solar

As isoflavonas estão ganhando destaque na indústria de cosméticos, transitando de seus papéis fitoestrogênicos tradicionais para aplicações avançadas, como antienvelhecimento, firmeza da pele, redução de rugas e proteção solar. Estudos clínicos destacam a eficácia da produção de equol, um metabólito-chave das isoflavonas, na melhoria da hidratação da pele e na redução dos sinais visíveis de envelhecimento, tornando-o altamente atraente para os consumidores. Notavelmente, a prevalência de equol varia geograficamente, com populações do Leste Asiático exibindo taxas mais elevadas em comparação com os mercados ocidentais. Essa percepção demográfica é crítica para as marcas, influenciando tanto o desenvolvimento de produtos quanto as estratégias de marketing. Esses fatores impulsionaram a mudança em direção a soluções de cuidados com a pele conscientes do microbioma e personalizadas, posicionando as isoflavonas como um ingrediente único no setor de beleza e bem-estar. À medida que as empresas de cosméticos integram a validação clínica com a inovação voltada para o consumidor, as isoflavonas estão se estabelecendo como um pilar dos portfólios de cuidados com a pele premium, oferecendo soluções cientificamente validadas que atendem à crescente demanda por produtos de beleza naturais, funcionais e personalizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reações alérgicas e sensibilidades associadas às isoflavonas à base de soja | -0.4% | Global; maior impacto na América do Norte e Europa, onde o relato de alergia à soja é sistemático | Curto prazo (≤ 2 anos) |

| Barreiras regulatórias rigorosas e variadas para produtos contendo isoflavonas | -0.6% | Europa (particularmente França e Alemanha); efeito de expansão para outros mercados de exportação | Médio prazo (2 a 4 anos) |

| Conscientização limitada em geografias emergentes | -0.3% | Oriente Médio, África e partes da América Latina | Longo prazo (≥ 4 anos) |

| Desafios sensoriais na integração de isoflavonas | -0.2% | Global, mais agudo em aplicações de alimentos e bebidas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reações alérgicas e sensibilidades associadas às isoflavonas à base de soja

No mercado global, as isoflavonas à base de soja enfrentam desafios devido à sua associação com sensibilidades a alérgenos. A Administração de Alimentos e Medicamentos (FDA) classifica a soja entre os "9 Grandes" alérgenos alimentares. Embora a prevalência real de alergias à soja seja baixa, a maior conscientização dos consumidores sobre o status alergênico da soja cria um desafio de percepção. Isso é particularmente evidente em aplicações convencionais de alimentos e bebidas, onde os formuladores devem equilibrar a funcionalidade com o risco de rejeição pelos consumidores. As autoridades regulatórias implementaram requisitos rigorosos para rotulagem de alérgenos e avaliações de risco em produtos contendo soja, aumentando os custos operacionais e potencialmente desencorajando fabricantes menores de entrar no mercado [2]Fonte: Administração de Alimentos e Medicamentos, "Reforma da Regra GRAS da FDA," fda.gov. Consequentemente, as isoflavonas de trevo vermelho estão ganhando força como uma alternativa sem soja em suplementos alimentares, atraindo consumidores com sensibilidades. Simultaneamente, métodos analíticos emergentes, como o diagnóstico resolvido por componentes, estão começando a diferenciar entre proteínas de soja alergênicas e frações de isoflavonas não alergênicas. Esse desenvolvimento oferece potencial para alegações de produtos mais precisas. No entanto, essa diferenciação ainda não foi totalmente utilizada nas comunicações com os consumidores, apresentando uma oportunidade para os fabricantes de ingredientes reformularem narrativas e enfrentarem os desafios relacionados a alérgenos.

Barreiras regulatórias rigorosas e variadas para produtos contendo isoflavonas

O mercado global de isoflavonas enfrenta desafios decorrentes de barreiras regulatórias rigorosas e inconsistentes, criando um ambiente fragmentado que complica o desenvolvimento e a distribuição de produtos. Na Europa, os padrões nacionais variam significativamente: a França aplica limites toxicológicos conservadores, enquanto a Alemanha impõe recomendações restritivas de ingestão. Essas diferenças exigem que os fabricantes reformulem frequentemente os produtos e revisem as estratégias de rotulagem, aumentando os custos de conformidade e dificultando a inovação. A ausência de listas positivas unificadas em nível de União Europeia para substâncias botânicas, juntamente com alegações de saúde não resolvidas, acrescenta mais incerteza. As empresas devem navegar por um complexo arcabouço regulatório, o que limita a escalabilidade. Fora da Europa, o escrutínio regulatório está se intensificando globalmente. A próxima mudança de política da FDA em março de 2025, que eliminará as determinações de GRAS autoafirmadas, introduz encargos adicionais ao exigir documentação de segurança aprimorada e estender os ciclos de desenvolvimento de produtos em 12 a 18 meses [3]Fonte: Departamento de Saúde e Serviços Humanos dos EUA, "Trevo Vermelho," nccih.nih.gov. Espera-se que essa mudança de política estenda os prazos de desenvolvimento de produtos em 12 a 18 meses, criando desafios significativos para os fornecedores de ingredientes. Essas complexidades regulatórias restringem o crescimento do mercado, elevam os riscos operacionais e impedem que os produtores de isoflavonas capitalizem plenamente a crescente demanda dos consumidores por ingredientes funcionais de origem vegetal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Vantagem de Escala da Soja Contrastada com o Apelo Funcional do Trevo Vermelho

Em 2025, espera-se que a soja mantenha sua dominância no mercado global de isoflavonas, comandando uma participação substancial de 76,43%. Essa posição dominante é sustentada por uma cadeia de suprimentos global bem estabelecida e décadas de endossos clínicos, particularmente em áreas como saúde cardiovascular, metabolismo ósseo e gerenciamento dos sintomas da menopausa. Endossos regulatórios, como a aprovação da Administração de Alimentos e Medicamentos de uma alegação de saúde relacionada à proteína de soja concernente à doença coronariana, fortalecem ainda mais a credibilidade e a posição de mercado da soja. As três isoflavonas principais da soja, genisteína, daidzeína e gliciteína, possuem um perfil de bioatividade bem definido, inspirando confiança nos formuladores quanto à sua eficácia consistente. Além disso, métodos biotecnológicos avançados, incluindo a proteína 9 associada ao CRISPR e a seleção assistida por marcadores, estão aumentando as concentrações de isoflavonas nas variedades de soja, destacando a liderança enraizada, porém dinamicamente evolutiva, da soja por meio da inovação.

Em contraste, o trevo vermelho está ganhando força rapidamente, com projeções indicando uma expansão robusta de 5,33% de taxa de crescimento anual composta até 2031. Sua densidade superior de isoflavonas, quando comparada à soja, o torna um candidato privilegiado para formulações de suplementos que priorizam dosagem eficiente e aplicações em ração animal. Embora persistam incertezas regulatórias, particularmente com limites de ingestão sendo definidos abaixo dos da soja, a demanda dos consumidores permanece forte. Isso é especialmente evidente entre aqueles que buscam opções sem soja para a saúde na menopausa. Os fabricantes, visando diversificar seus portfólios de ingredientes e mitigar os desafios relacionados a alérgenos, estão cada vez mais apoiando o trevo vermelho. Esse impulso é ainda mais impulsionado por um crescente interesse em cadeias de suprimentos diversificadas. Enquanto isso, outras fontes como kudzu, grão-de-bico e misturas de leguminosas, embora ainda de nicho, estão recebendo maior foco de pesquisa e desenvolvimento, posicionando o trevo vermelho na vanguarda de uma mudança mais ampla em direção a inovações funcionais de isoflavonas sem soja.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: A Versatilidade do Pó Lidera Enquanto os Formatos Líquidos Ganham Tração Comercial

Em 2025, a forma em pó está definida para dominar o mercado global de isoflavonas, detendo uma participação expressiva de 63,21%. Essa supremacia decorre de sua adaptabilidade; os pós se integram facilmente a comprimidos, cápsulas, fortificações proteicas, ativos cosméticos e pré-misturas de ração animal. A crescente preferência por pós de isoflavonas de soja enriquecidos com aglicona está transformando o segmento premium do mercado de suplementos alimentares, apresentando absorção aprimorada e concentrações plasmáticas elevadas em comparação com os pós de glicosídeos tradicionais. Embora desafios como custos enzimáticos elevados e processos de purificação complexos persistam, as inovações em sistemas multienzimáticos estão progressivamente aliviando esses problemas. Além disso, níveis de pureza elevados fortalecem a posição do pó nos produtos farmacêuticos, onde consistência e conformidade são primordiais, consolidando seu status como o formato mais comercialmente estabelecido.

Por outro lado, as formulações líquidas estão em ascensão, com uma taxa de crescimento anual composta prevista de 5,11% até 2031. Elas estão ganhando espaço em bebidas funcionais e cosméticos tópicos. No âmbito dos suplementos, a tendência de "beleza de dentro para fora" está impulsionando a demanda por formatos prontos para beber, particularmente entre mulheres na pós-menopausa. Enquanto isso, em cosméticos, soros e emulsões líquidos aproveitam as isoflavonas por seus benefícios na hidratação e elasticidade da pele. Desafios como a degradação oxidativa em soluções à base de água estão sendo enfrentados com métodos avançados de encapsulamento, como sistemas de nanocarreadores e complexos de ciclodextrina. Essas inovações não apenas prolongam a vida útil, mas também mantêm a biodisponibilidade. Tais avanços posicionam os formatos líquidos como uma categoria emergente, ampliando o cenário comercial das isoflavonas além de suas aplicações tradicionais centradas no pó.

Por Aplicação: Suplementos Alimentares Ancoram a Demanda, Cosméticos Aceleram

Em 2025, os suplementos alimentares lideraram a demanda por isoflavonas, comandando uma participação dominante de 33,37% do mercado de aplicações. Essa proeminência é reforçada por robustas evidências clínicas que apoiam as isoflavonas no gerenciamento dos sintomas da menopausa, na prevenção da osteoporose, na promoção da saúde cardiovascular e em seus potenciais benefícios neuroprotetores. Os produtos farmacêuticos ficaram em segundo lugar como a segunda maior aplicação, aproveitando as propriedades moduladoras seletivas do receptor de estrogênio das isoflavonas para resultados terapêuticos direcionados, validados ainda mais por diretrizes profissionais na Europa. No entanto, um desafio notável no âmbito dos suplementos é a limitada conversão de equol nas populações ocidentais, diminuindo os benefícios bioativos para muitos. Essa lacuna abriu caminho para empreendimentos comerciais, particularmente produtos coformulados com probióticos destinados a impulsionar a produção de equol, sublinhando a tendência de personalização na inovação de suplementos.

Em outra frente, os cosméticos estão emergindo como a aplicação de crescimento mais rápido, com projeções indicando um CAGR de 5,33% até 2031. Esse aumento é alimentado pelo acúmulo de evidências que destacam os benefícios das isoflavonas no antienvelhecimento, firmeza da pele, redução de rugas e fotoproteção, com formas tópicas e ingeríveis ganhando popularidade. Além do âmbito da beleza, as isoflavonas encontram relevância na ração animal, especialmente as isoflavonas de trevo vermelho, que melhoram a utilização de nitrogênio e a digestão de fibras em bovinos leiteiros. Embora o setor de alimentos e bebidas veja uma adoção gradual, com bebidas proteicas à base de soja, leite de soja e produtos de panificação se beneficiando de endossos dietéticos, desafios sensoriais e preocupações com estabilidade dificultam uma aceitação mais ampla. Em resumo, enquanto os suplementos alimentares permanecem como um pilar para as isoflavonas, o setor de cosméticos está emergindo rapidamente como a área de crescimento mais vibrante, posicionando as isoflavonas na confluência dos avanços em saúde, bem-estar e beleza.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2025, a América do Norte dominou o mercado global de isoflavonas, capturando uma participação de 32,45%. Essa posição dominante é sustentada por robustos endossos regulatórios e um sólido arcabouço de varejo. O endosso da Administração de Alimentos e Medicamentos à proteína de soja como um ativo para a saúde serve como uma poderosa ferramenta de marketing. Aliado ao amplo acesso por meio de farmácias convencionais e pontos de venda varejistas, esse endosso amplifica seu alcance. As tendências alimentares nos Estados Unidos e no Canadá, com um aumento nas escolhas vegetarianas, veganas e flexitarianas, estão impulsionando a integração de ingredientes à base de soja tanto em suplementos alimentares quanto em itens alimentares. Os Estados Unidos lideram, respondendo por mais de 75% da demanda regional, mas o Canadá e o México não ficam muito atrás, experimentando crescimento impulsionado por diretrizes alimentares que promovem a soja como uma alternativa proteica saudável. Essa combinação de respaldo regulatório, hábitos dos consumidores em evolução e um sólido arcabouço de distribuição consolida a posição dominante da América do Norte no cenário global.

A Ásia-Pacífico está em rápida ascensão, com projeções indicando um CAGR de 5,01% até 2031. Essa trajetória de crescimento está ancorada no consumo tradicional de soja, em uma maior prevalência de produção de equol nas demografias asiáticas e em um mercado nutracêutico em expansão em nações como China, Japão, Coreia do Sul e Índia. O Japão se destaca como um farol de inovação em soja, com sua demanda se estendendo de alimentos convencionais a suplementos e bebidas. A Coreia do Sul está aproveitando a onda das tendências de sustentabilidade e à base de plantas, expandindo ainda mais seu mercado de alimentos de soja. As vastas capacidades de processamento da China e o crescente consumo de produtos de soja impulsionam o momentum ascendente da região. Enquanto isso, a classe média da Índia e os mercados do Sudeste Asiático estão gradualmente aumentando seu consumo de soja, impulsionados por uma crescente afinidade por ingredientes funcionais. Essa combinação de laços culturais com a soja e um impulso moderno pelo bem-estar posiciona a Ásia-Pacífico como o polo de crescimento mais vibrante para as isoflavonas.

A Europa apresenta um mercado de importância estratégica, porém intrincadamente entrelaçado com nuances regulatórias. Essas regulamentações não apenas limitam o uso de suplementos em doses elevadas, mas também catalisam a inovação em dosagens equivalentes às alimentares. A Alemanha exemplifica esse equilíbrio: embora aplique diretrizes rigorosas de ingestão, há um notável entusiasmo dos consumidores por alimentos à base de soja e um próspero setor farmacêutico para suplementos conformes. A Autoridade Europeia para a Segurança dos Alimentos fornece uma base científica para a estabilidade do mercado, mesmo que nações individuais adotem posições mais rigorosas. Embora a América do Sul sirva principalmente como um centro de origem da soja, não é um mercado de consumo dominante. No entanto, as instituições de pesquisa do Brasil estão pioneirando tecnologias de extração com implicações globais. O Oriente Médio e a África, embora atualmente o menor segmento de mercado, estão testemunhando um interesse nascente em suplementos premium, especialmente nas regiões do Golfo. Essa tendência sugere um futuro promissor, contingente ao aumento da conscientização dos consumidores e a um cenário de varejo mais maduro.

Cenário Competitivo

No mercado global de isoflavonas, grandes processadores agrícolas como Archer Daniels Midland e Cargill se encontram em competição com empresas especializadas em fitoquímicos, como Tokiwa Phytochemical e Bio-gen Extracts. Elas também enfrentam concorrência de produtores asiáticos emergentes, incluindo Bio Actives Japan Corporation e Shanghai Honovo Chemical. As empresas estão cada vez mais se diferenciando por meio de tecnologias de extração proprietárias, produzindo evidências clínicas específicas para produtos e atendendo a diversas aplicações que vão de suplementos alimentares e cosméticos a ração animal, graças às suas infraestruturas de fabricação integradas. Uma clara tendência de consolidação é evidente, sublinhada pela aquisição pela Bunge em 2026 das operações de concentrado de proteína de soja e esmagamento de soja da International Flavors & Fragrances. Esse movimento sinaliza um alinhamento estratégico da infraestrutura em escala de commodities com as ambições de ingredientes especializados.

Há um potencial inexplorado na interseção da nutrição de precisão e da entrega de isoflavonas. As empresas estão se aventurando em formulações que combinam isoflavonas padronizadas com cepas probióticas, impulsionando a produção de equol. Essa estratégia oferece uma diferenciação única que ainda não foi totalmente realizada. Grandes players como DSM-Firmenich, armados com expertise em microbioma e um portfólio bioativo diversificado, estão posicionados para aproveitar essa oportunidade. Enquanto isso, empresas ágeis como FutureCeuticals e NutriScience Innovations podem se adaptar rapidamente com designs de estudos clínicos ágeis. O aumento na atividade de patentes em torno da fermentação microbiana e da síntese enzimática de precursores de equol sugere um momentum crescente para produtos de isoflavonas baseados em biotransformação, anunciando uma nova onda de inovação.

Na Europa, a conformidade regulatória está se tornando uma vantagem competitiva fundamental. O arcabouço botânico em evolução da Autoridade Europeia para a Segurança dos Alimentos e o Regulamento (CE) n.º 1924/2006 sobre alegações de saúde impõem barreiras significativas de entrada. Empresas maiores, com suas equipes de assuntos regulatórios estabelecidas, têm vantagem em navegar por esses desafios. Em contraste, entidades menores lutam para escalar em diversas jurisdições. Esse cenário está remodelando a dinâmica competitiva, favorecendo aqueles que combinam credibilidade científica com perspicácia regulatória e versatilidade entre aplicações. À medida que o mercado evolui, o sucesso será determinado pela capacidade de fundir métodos inovadores de extração e biotransformação com alegações de produtos distintas e sólidas estratégias de conformidade.

Líderes do Setor de Isoflavonas

Archer Daniels Midland

Cargill, Incorporated

DSM-Firmenich

International Flavors & Fragrances Inc.

Solbar Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Em um movimento estratégico para fortalecer sua capacidade de fabricação, a DSM-Firmenich iniciou a construção de uma nova instalação em Parma, Itália. Essa planta de última geração será especializada na criação de sabores e misturas funcionais.

- Fevereiro de 2025: Com o objetivo de aumentar a capacidade de produção de seus ingredientes à base de frutas TAURA, a IFF está definida para ampliar sua instalação em Cedar Rapids, Iowa, em 47.000 pés quadrados adicionais. A instalação reformulada tem como objetivo iniciar as operações até o final de 2026.

- Junho de 2024: A Otsuka Pharmaceutical Co., Ltd. lançou sua barra de soja SOYJOY na Coreia do Sul, aproveitando o poder dos grãos de soja inteiros para fornecer nutrientes como proteína de origem vegetal e isoflavonas de soja.

Escopo do Relatório Global do Mercado de Isoflavonas

As isoflavonas são compostos de origem vegetal classificados como fitoestrógenos, encontrados principalmente em grãos de soja, trevo vermelho e outras leguminosas, que imitam a atividade do estrogênio no corpo humano.

O mercado global de isoflavonas é segmentado por fonte, aplicação, forma e geografia. Por fonte, o mercado é segmentado em soja, trevo vermelho e outros. Por forma, o mercado é segmentado em pó e líquido. Por aplicação, o mercado é segmentado em suplementos alimentares, produtos farmacêuticos, cosméticos, ração animal e alimentos e bebidas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soja |

| Trevo Vermelho |

| Outros |

| Pó |

| Líquido |

| Suplementos Alimentares |

| Farmacêutico |

| Cosméticos |

| Ração Animal |

| Alimentos e Bebidas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Fonte | Soja | |

| Trevo Vermelho | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Suplementos Alimentares | |

| Farmacêutico | ||

| Cosméticos | ||

| Ração Animal | ||

| Alimentos e Bebidas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de isoflavonas até 2031?

O tamanho do mercado de isoflavonas está projetado para atingir USD 934,72 milhões até 2031, com base em um CAGR de 4,08%.

Qual fonte domina o fornecimento?

A soja responde por 76,43% do valor de 2025, aproveitando uma infraestrutura de cultivo e extração bem estabelecida.

Por que a Ásia-Pacífico está crescendo mais rapidamente?

O aumento dos gastos com saúde da classe média, as dietas tradicionais à base de soja e a expansão da capacidade de extração impulsionam um CAGR de 5,01% até 2031.

Qual é o principal segmento de crescimento além dos nutracêuticos?

Os cosméticos lideram com um CAGR de 5,33% até 2031, à medida que as evidências clínicas dos benefícios antienvelhecimento sustentam o posicionamento premium.

Como as novas regras da FDA afetarão os fornecedores?

A eliminação do GRAS autoafirmado em 2025 prolongará os prazos de aprovação e favorecerá empresas com robustas capacidades regulatórias.

Página atualizada pela última vez em: