Tamanho e Participação do Mercado de Ureia Granulada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 168.40 Milhões de toneladas |

| Volume do Mercado (2031) | 185.20 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 1.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ureia Granulada por Mordor Intelligence

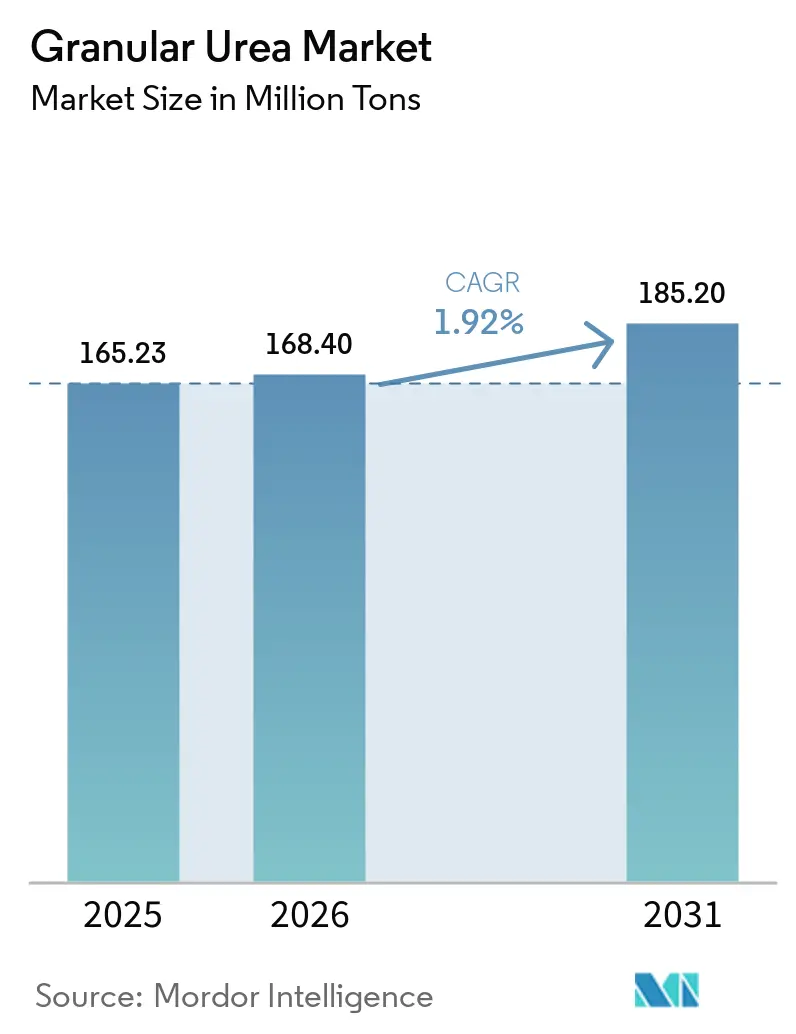

O tamanho do Mercado de Ureia Granulada está projetado para expandir de 165,23 milhões de toneladas em 2025 e 168,40 milhões de toneladas em 2026 para 185,20 milhões de toneladas até 2031, registrando um CAGR de 1,92% entre 2026 e 2031. Isso indica um aumento constante na demanda global por fertilizantes nitrogenados. Os principais fatores que influenciam a dinâmica de custos e os padrões de comércio incluem as flutuações nos preços do gás natural, o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia, que imporá tarifas de EUR 50-75 por tonelada de CO₂-equivalente sobre produtos nitrogenados importados a partir de outubro de 2026, e as restrições de exportação da China em vigor a partir de março de 2026, que proíbem misturas nitrogênio-potássio e estabelecem tetos de preços para exportações de ureia. Os produtos de grau agrícola continuam a dominar o mercado, impulsionados pelas práticas tradicionais de gestão de nutrientes em cereais, arroz e oleaginosas, onde as considerações de custo superam as preocupações com a intensidade de emissões. No entanto, os usuários industriais estão adotando cada vez mais grânulos sem poeira devido ao seu tamanho de partícula uniforme, essencial para aplicações em adesivos, resinas e sistemas de redução catalítica seletiva. A dinâmica competitiva no mercado apresenta intensidade moderada. Exportadores do Oriente Médio e da Nigéria, beneficiando-se de preços de gás natural abaixo de USD 3/MMBtu, estão estrategicamente praticando preços abaixo dos produtores europeus, que enfrentam preços de gás no inverno superiores a USD 10/MMBtu.

Principais Conclusões do Relatório

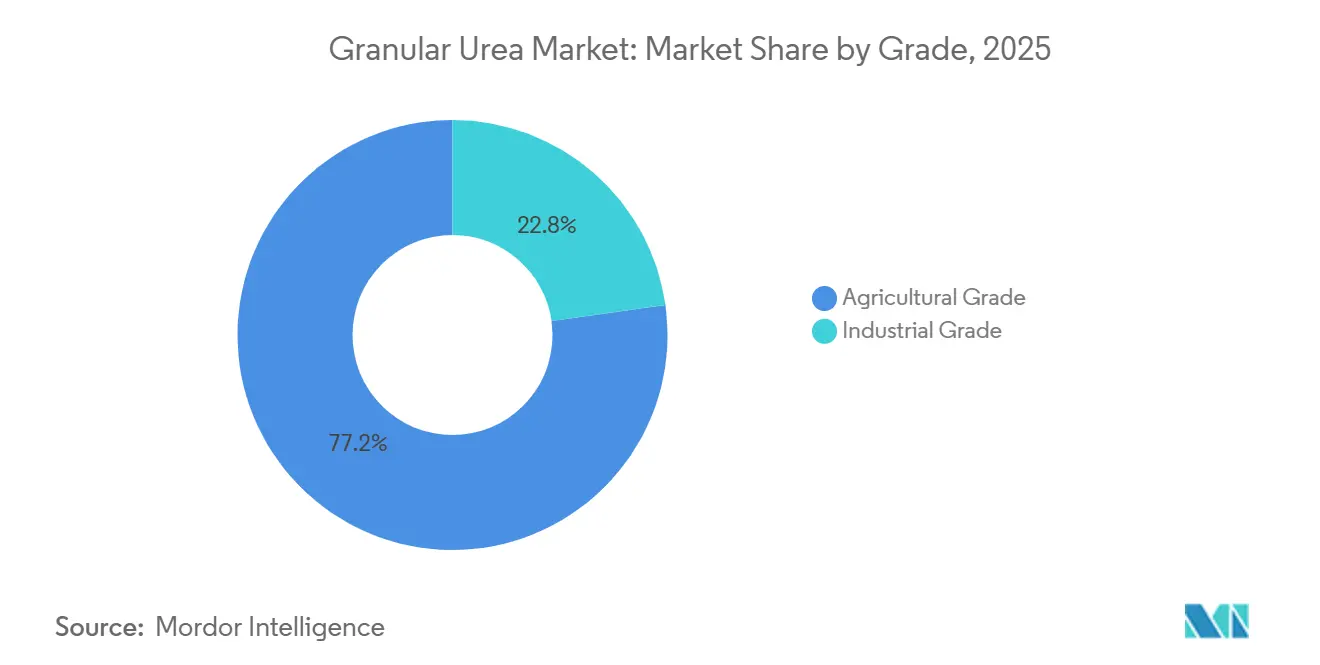

- Por grau, o Grau Agrícola liderou com 77,23% da participação do mercado de Ureia Granulada em 2025, enquanto o Grau Industrial está previsto para expandir a um CAGR de 2,31% entre 2026 e 2031.

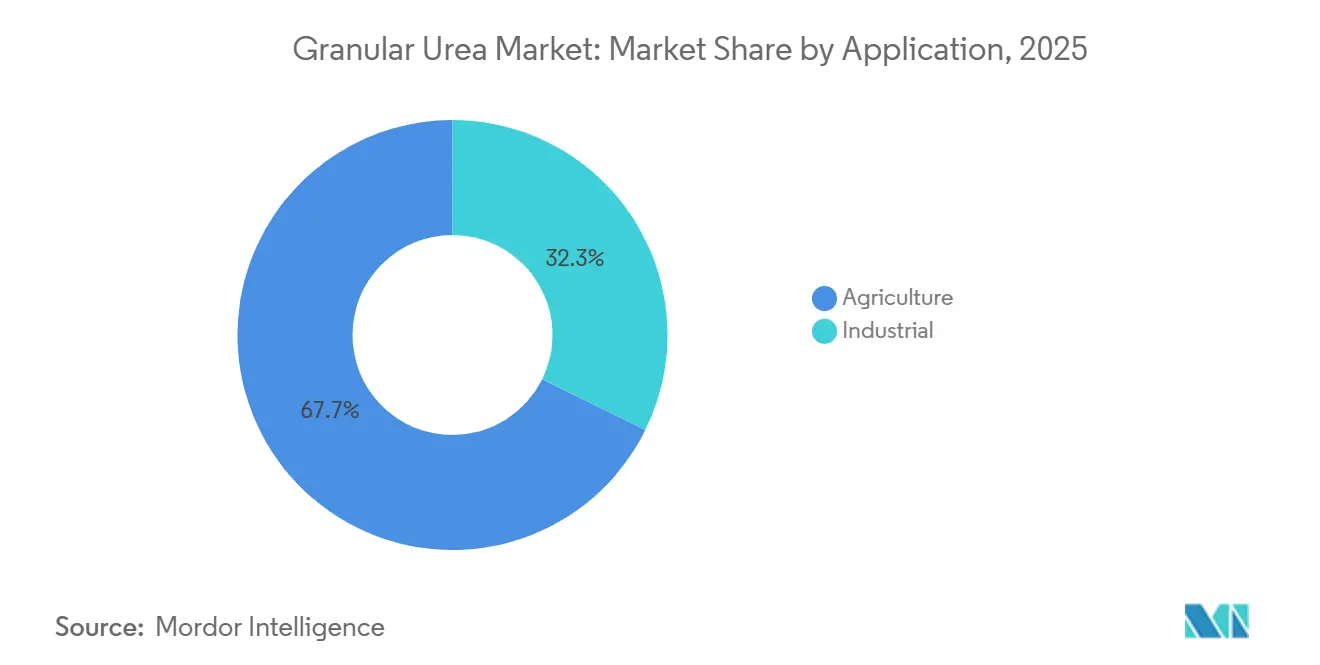

- Por aplicação, a Agricultura comandou 67,71% do tamanho do mercado de Ureia Granulada em 2025, enquanto os usos Industriais avançam a um CAGR de 2,42% entre 2026 e 2031.

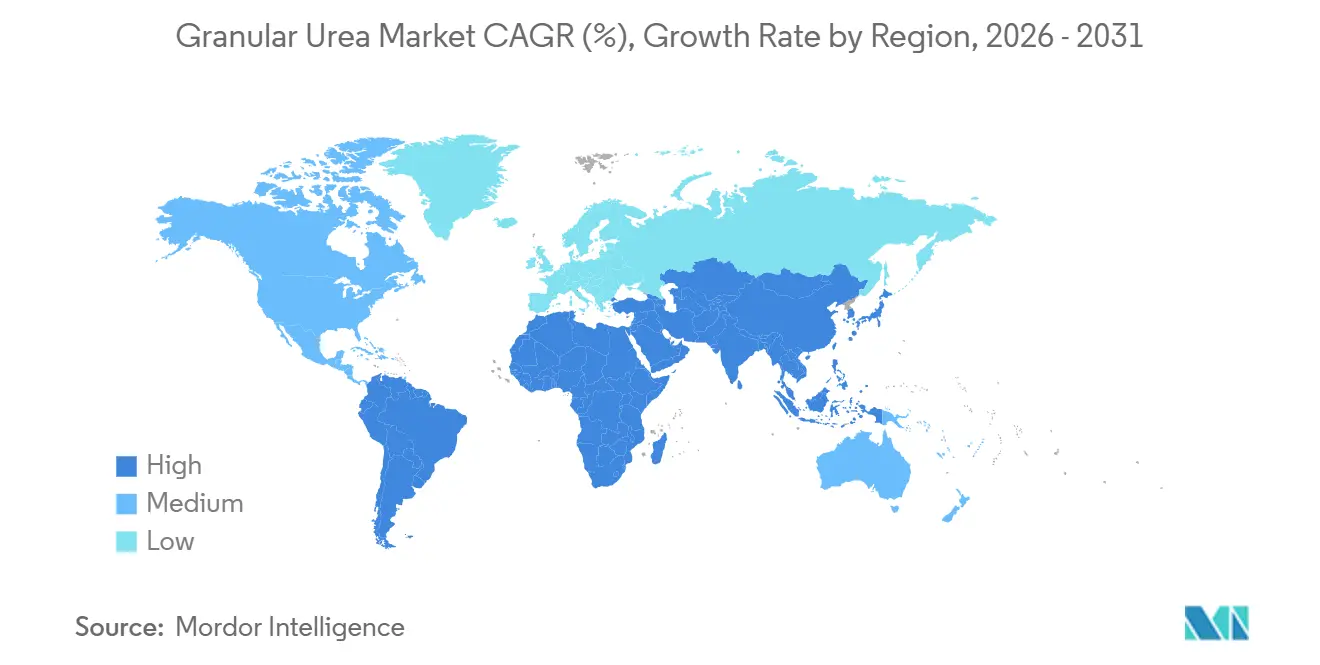

- Por geografia, a Ásia-Pacífico respondeu por 45,22% do volume global em 2025 e está definida para crescer a um CAGR de 2,23% ao longo do período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ureia Granulada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por fertilizantes nitrogenados | +0.6% | Global, com pico de intensidade na Ásia-Pacífico (Índia, ASEAN), América do Sul (Brasil, Argentina) | Médio prazo (2-4 anos) |

| Subsídios governamentais e programas de apoio a fertilizantes | +0.5% | Ásia-Pacífico (Índia, China), América do Sul (Brasil), mercados selecionados do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Migração da ureia prilled para a granulada para melhor manuseio | +0.3% | América do Norte, Europa, polos industriais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Instalações automatizadas de mistura a granel favorecem grânulos sem poeira | +0.2% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Mercados digitais agrícolas que viabilizam aquisição em microlotes | +0.2% | Global, ganhos iniciais na América do Norte, Europa, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Fertilizantes à Base de Nitrogênio

Em 2025, a área global de cereais e oleaginosas cresceu 2,1 milhões de hectares, gerando uma demanda adicional de 1,2 milhão de toneladas de nitrogênio. As formulações granuladas ganharam popularidade, pois seus níveis reduzidos de poeira não apenas diminuem os problemas respiratórios, mas também se alinham com os rigorosos padrões de saúde ocupacional estabelecidos pelos Estados Unidos e pela União Europeia[1]OSHA, "Norma de Proteção Respiratória," osha.gov. Em 2025, a Índia registrou um aumento de 28% nas importações de fertilizantes nitrogenados, totalizando 4,1 milhões de toneladas, acima de 2024. Esse pico deveu-se em grande parte às monções irregulares, que comprimiram as janelas de plantio e intensificaram a preferência por grânulos de dissolução rápida. A adoção da agricultura de precisão disparou para 42% nas lavouras de milho e soja dos Estados Unidos. Essa abordagem, que permite a aplicação em taxa variável, reduziu a aplicação excessiva em até 18%, ao mesmo tempo que impulsionou a demanda por grânulos uniformes que funcionam perfeitamente com distribuidores pneumáticos. Além disso, os ciclos regulares de arroz no Vietnã, na Tailândia e na Indonésia estabilizaram ainda mais os padrões de compra. Em conjunto, essas tendências agrícolas impulsionaram o consumo de nitrogênio.

Subsídios Governamentais e Programas de Apoio a Fertilizantes

A Índia alocou aproximadamente USD 13 bilhões para subsídios a fertilizantes no exercício fiscal 2025-2026, estabelecendo um teto de varejo de INR 266 por 45 kg para ureia. Essa medida ocorre mesmo com os preços globais superando USD 400 por tonelada CFR, uma estratégia voltada a proteger os pequenos agricultores da volatilidade dos custos de matéria-prima. Enquanto isso, o "Plano Safra 2025-2026" do Brasil revelou um substancial BRL 400,59 bilhões (cerca de USD 80 bilhões) em crédito rural. Esse impulso financeiro manteve a demanda por importações robusta, mesmo com a Petrobras reativando suas unidades de ureia em Sergipe e na Bahia em janeiro de 2026. Na Argentina, medidas de crédito preferencial levaram a um notável aumento de 28% nas importações de nitrogênio, atingindo 4,1 milhões de toneladas. Embora essas iniciativas atualmente sustentem a demanda de base, os formuladores de políticas estão direcionando cada vez mais recursos para produtos nano-líquidos e com revestimento inibidor. Essa mudança visa mitigar as emissões de óxido nitroso, sugerindo que o impulso no mercado de ureia granulada pode diminuir após 2028.

Migração da Ureia Prilled para a Granulada para Melhor Manuseio

Os distribuidores europeus e norte-americanos, sujeitos a rigorosos mandatos de qualidade do ar, valorizam os grânulos esféricos de 2-4 mm por produzirem 40-60% menos poeira do que seus equivalentes prilled de 1-2 mm. No Canadá e nos Estados Unidos, os locais de mistura a granel estão optando cada vez mais por esses grânulos, dispostos a pagar um prêmio de USD 10-20 por tonelada para evitar problemas como bloqueios em transportadores e contaminação de NPK. Além disso, a menor higroscopicidade dos grânulos lhes confere uma extensão de vida útil de até 20% em depósitos costeiros em comparação com os prilled. Essa vantagem impulsiona sua adoção, mesmo em meio à contínua sensibilidade a preços por parte dos pequenos agricultores na África Subsaariana. À medida que as tecnologias de mistura automatizada chegam à Ásia e à América Latina, o mercado de ureia granulada colhe os benefícios, mesmo que o progresso seja mais gradual nas regiões de menor renda.

Instalações Automatizadas de Mistura a Granel Favorecem Grânulos Sem Poeira

Na América do Norte e na Europa, instalações robóticas de NPK processam mais de 15 milhões de toneladas por ano. Ao migrar da ureia prilled para grânulos sem poeira, essas instalações experimentam uma redução de 25-35% no tempo de inatividade. Essa transição se traduz em economias anuais de manutenção de aproximadamente USD 50.000-100.000 por planta. Nos Estados Unidos, os mais de 200 locais de mistura a varejo da Nutrien já estão se ajustando para alimentação granulada, alinhando-se com mapas de prescrição de plataformas digitais de agronomia. Da mesma forma, os polos cooperativos no oeste da Austrália e em Victoria estão implementando essas especificações para evitar contaminação cruzada e discrepâncias de peso. Essa tendência ressalta uma demanda sustentada por grânulos, mesmo em regiões onde a mistura manual ainda prevalece.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos voláteis de matéria-prima de gás natural e amônia | -0.4% | Global, agudo na Europa e nos mercados importadores da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre escoamento de nitratos e eutrofização | -0.3% | Europa, América do Norte, províncias costeiras da China | Médio prazo (2-4 anos) |

| Cotas da União Europeia que exigem participação de ureia de eficiência aprimorada | -0.3% | Europa (UE-27), com repercussão no Reino Unido e nos países da EFTA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Matéria-Prima de Gás Natural e Amônia

Em 2025, os preços do gás europeu oscilaram entre USD 6 e USD 14 por MMBtu. Essas variações se traduziram em custos de amônia, que responderam por 70-80% das despesas em dinheiro da ureia. Consequentemente, quando os preços dispararam e as margens foram eliminadas, os produtores reduziram a produção no inverno. Enquanto isso, na Costa do Golfo dos Estados Unidos, os preços da amônia subiram de USD 450 por tonelada no primeiro trimestre de 2025 para USD 620 por tonelada em outubro[2]Administração de Informações de Energia dos Estados Unidos, "Preços do Gás Natural," eia.gov. Esse pico ocorreu após o fechamento de plantas na Louisiana pelo furacão Francine, apertando as margens para grânulos a jusante. Essa alta volatilidade tornou os contratos de offtake de longo prazo menos atraentes. De fato, os importadores brasileiros, visando evitar os preços de pico, adquiriram 60% de sua ureia de 2025 no mercado spot, um salto de 40% em 2024. Essa incerteza também paralisou expansões de capacidade. Empresas como CF Industries e Yara estão agora priorizando investimentos em amônia azul, que garante conformidade com o Mecanismo de Ajuste de Carbono na Fronteira (CBAM), em detrimento das expansões tradicionais.

Impactos Ambientais da Lixiviação de Nitratos e da Eutrofização

A Diretiva de Nitratos da União Europeia (UE) limita as aplicações de nitrogênio permitidas e exige monitoramento da qualidade da água, o que já reduziu as taxas gerais de fertilizantes na Dinamarca e nos Países Baixos. [2]Comissão Europeia, "Diretiva de Nitratos — Relatório de Implementação," europa.eu Ensaios de campo revisados por pares na Espanha mostram que a ureia sintética pode lixiviar nitratos a taxas 30% superiores às das emendas orgânicas, especialmente em vegetais irrigados. Na China, o uso de ureia ainda está 33% acima do limiar de segurança global, e o ministério da agricultura atribui 16% das emissões nacionais de gases de efeito estufa da agricultura ao N₂O de fertilizantes em 2024. A eutrofização de vias navegáveis nos Grandes Lagos dos Estados Unidos impulsiona regras estaduais mais rígidas que incentivam formulações de liberação controlada ou com inibidores aprimorados. Essas restrições ambientais direcionam a demanda para produtos orientados à eficiência, mas podem limitar o crescimento absoluto em tonelagem onde a regulamentação é mais rigorosa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Aplicações Agrícolas Impulsionam o Crescimento em Volume

Em 2025, os grânulos de grau agrícola dominaram a demanda, capturando 77,23%, impulsionados pelo consumo da Índia de 28 milhões de toneladas durante as safras kharif e rabi, juntamente com a aplicação de 6,2 milhões de toneladas pelo Brasil para soja e milho. Apesar dessa demanda substancial, o segmento agrícola do mercado de ureia granulada está projetado para crescer a um CAGR modesto até 2031. Esse crescimento moderado é atribuído ao impulso da Índia por alternativas nano-líquidas, que visam substituir 30-50% do nitrogênio convencional, e ao aperto dos limites de uso na UE. Embora os agricultores valorizem os grânulos pelo baixo teor de poeira em semeadoras mecanizadas, o apelo dos produtos de liberação controlada e com revestimento inibidor, impulsionados pelo apoio de subsídios, moderou a expansão do mercado.

Em 2025, os grânulos de grau industrial ocuparam uma participação de mercado menor, mas estão no caminho para crescer a um CAGR de 2,31%. Esse crescimento é impulsionado pela demanda de compósitos de madeira à base de formaldeído, alimentação de melamina e reagentes de redução catalítica seletiva, todos os quais requerem grânulos de tamanho consistente e baixo teor de biureto. A adoção desses grânulos pelo setor industrial não apenas isola os produtores da volatilidade dos subsídios agrícolas, mas também lhes permite manter um prêmio de preço de 15-25%.

Por Aplicação: Segmento Industrial Emerge como Motor de Crescimento

Em 2025, a agricultura respondeu por 67,71% do volume total, com foco em cereais, arroz, oleaginosas e culturas hortícolas. Os cereais consumiram aproximadamente 80 milhões de toneladas de ureia. Os grânulos estão se tornando cada vez mais populares, especialmente nos 160 milhões de hectares de arrozais asiáticos que dependem de doses fracionadas de nitrogênio, onde os distribuidores de taxa variável já são comuns. Embora a agricultura domine o mercado de ureia granulada, seu crescimento é moderado a um CAGR ligeiramente baixo. Isso se deve em grande parte às estratégias de nutrientes na UE, nos Estados Unidos e na China, que estão promovendo fertilizantes revestidos. Essas alternativas revestidas permitem uma redução nas taxas de aplicação de 10-30%.

As aplicações industriais, embora menores, expandem-se a um CAGR de 2,42%. Adesivos e resinas dependem da ureia como agente de reticulação crítico, e as adições de capacidade na Ásia e na Europa Oriental sustentam o crescimento em volume. Intermediários químicos como a melamina ampliam ainda mais o consumo industrial.

Análise Geográfica

A Ásia-Pacífico comandou 45,22% do volume global em 2025 e lidera o crescimento a um CAGR de 2,19%. As cotas de exportação temporárias da China estabilizam o fornecimento doméstico, enquanto as importações da Índia cresceram 13% em 2025, apesar das restrições orçamentárias de subsídios. A Austrália estabeleceu um recorde de importações em 3,35 milhões de toneladas nos primeiros oito meses de 2024 após o fechamento de plantas locais, ilustrando como as condições climáticas e as interrupções de capacidade alteram rapidamente os fluxos de comércio regionais.

A América do Norte se beneficia do gás de xisto de baixo custo, permitindo custos FOB globalmente competitivos que sustentam as exportações para a América Latina. A CF Industries sozinha detém aproximadamente 42% da capacidade regional de granulação e alcançou USD 2,28 bilhões de EBITDA ajustado em 2024. Os Estados Unidos também conduzem projetos-piloto de captura de carbono vinculados às linhas existentes de amônia-ureia, posicionando a região para vender produtos de baixo carbono em mercados premium assim que os padrões de rotulagem de pegada de carbono forem formalizados.

A Europa enfrenta dois obstáculos: preços elevados de energia e limites ambientais cada vez mais rígidos. Os altos custos do gás forçaram reduções na produção de amônia equivalentes a 2,9 milhões de toneladas de ureia em 2024, impulsionando importações da Argélia, do Egito e do Catar, apesar das iminentes tarifas do CBAM. A Europa Oriental, especialmente a Polônia e a Romênia, mantém vantagens de custo pelo acesso ao gás por gasoduto, compensando parcialmente os fechamentos no Ocidente.

A América do Sul, liderada pelo Brasil e pela Argentina, continua a rápida conversão de terras agrícolas à medida que a construção de ferrovias e portos comprime os valores de base no interior. A demanda de ureia da região cresce 2,6% ao ano, ligeiramente acima do CAGR do mercado global de ureia granulada. O Oriente Médio e a África aproveitam o gás natural abundante, com a Arábia Saudita e o Catar exportando quase um terço da ureia marítima global, enquanto o Egito amplia o consumo doméstico por meio de megaprojetos de irrigação.

Cenário Competitivo

O mercado de Ureia Granulada é moderadamente consolidado com a presença de grandes players, como SABIC, Yara, CF Industries Holdings, Inc., Nutrien e QAFCO. O restante do mercado está dividido entre diversas empresas estatais na China, na Índia e no Golfo. CF Industries e Nutrien estão aproveitando a economia do gás de xisto e realizando investimentos significativos em linhas de amônia azul. Esses investimentos os posicionam para exportar ureia granulada que atenderá aos padrões do CBAM assim que estiverem operacionais em 2027. O fluxo de amônia verde de 500.000 toneladas da Yara em Sluiskil já está fornecendo grânulos em conformidade com o CBAM para agricultores do Benelux, ajudando-os a cumprir os limites de nitratos.

A SABIC utiliza gás abaixo de USD 3/MMBtu do Oriente Médio para oferecer preços mais competitivos em comparação com a Europa. Ao mesmo tempo, o complexo nigeriano da Dangote se beneficia de matéria-prima isolada e da proximidade com os mercados do Atlântico. Existem oportunidades de crescimento nos segmentos industriais, onde os grânulos de baixo teor de biureto comandam um prêmio de 15-25% e não são afetados pelas distorções de subsídios comuns nos canais de insumos agrícolas.

Produtores de nano-líquidos como a IFFCO fabricam 950.000 frascos diariamente em cinco plantas na Índia. Cada frasco de 500 ml é projetado para substituir um saco convencional de 50 kg de ureia. No entanto, com a adoção pelos agricultores ainda abaixo de 20%, o deslocamento esperado no curto prazo permanece limitado. Nas operações de plantas, otimizações baseadas em inteligência artificial reduziram o consumo de energia em 8-12% em instalações na América do Norte e na Europa. No entanto, os exportadores do Oriente Médio continuam a depender de suas vantagens de custo de matéria-prima em vez de investir em melhorias de processos.

Líderes do Setor de Ureia Granulada

Nutrien

CF Industries Holdings, Inc.

Yara

QAFCO

SABIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Fertiglobe, Covestro e TA'ZIZ assinaram um Memorando de Entendimento cobrindo o fornecimento imediato de amônia para os locais da Covestro nos Estados Unidos e na China, além de cooperação de longo prazo em amônia de baixo carbono e verde para plantas europeias, incluindo avaliações conjuntas de armazenamento e logística.

- Dezembro de 2025: Atlas Agro firmou um acordo de longo prazo de nitrato de amônio de baixo carbono com a Tereos a partir de sua planta de Fertilizantes Verdes de Uberaba, visando capacidade de 500.000 t/ano e reduções de emissões de 99% em comparação com as rotas convencionais.

Escopo do Relatório Global do Mercado de Ureia Granulada

A ureia granulada é um fertilizante nitrogenado sólido de alta concentração, contendo 46% de nitrogênio, produzido a partir de amônia e dióxido de carbono. É caracterizada por partículas maiores, mais duras e de formato irregular em comparação com a ureia prilled, projetada para liberação mais lenta de nutrientes e melhor adequação para mistura a seco com outros fertilizantes.

O mercado de Ureia Granulada é segmentado por grau, aplicação e geografia. Por grau, o mercado é segmentado em grau agrícola e grau industrial. Por aplicação, o mercado é segmentado em agricultura e industrial. O segmento de agricultura é ainda categorizado em cereais e grãos, frutas e vegetais, oleaginosas e leguminosas, e outras aplicações agrícolas. O segmento industrial é ainda categorizado em adesivos e resinas, produtos químicos e outras aplicações industriais. O relatório também abrange o tamanho do mercado e as previsões para ureia granulada em 19 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de volume (toneladas).

| Grau Agrícola |

| Grau Industrial |

| Agricultura | Cereais e Grãos |

| Frutas e Vegetais | |

| Oleaginosas e Leguminosas | |

| Outras Aplicações Agrícolas | |

| Industrial | Adesivos e Resinas |

| Produtos Químicos | |

| Outras Aplicações Industriais |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Grau Agrícola | |

| Grau Industrial | ||

| Por Aplicação | Agricultura | Cereais e Grãos |

| Frutas e Vegetais | ||

| Oleaginosas e Leguminosas | ||

| Outras Aplicações Agrícolas | ||

| Industrial | Adesivos e Resinas | |

| Produtos Químicos | ||

| Outras Aplicações Industriais | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Ureia Granulada em 2026?

O tamanho do mercado de Ureia Granulada é de 168,40 milhões de toneladas em 2026 e está no caminho para atingir 185,20 milhões de toneladas até 2031.

Qual região lidera o crescimento da demanda por ureia granulada?

A Ásia-Pacífico contribui com 45,22% do volume global e registra o CAGR regional mais rápido de 2,23% até 2031.

Qual área de aplicação está projetada para registrar o crescimento de consumo mais rápido para ureia granulada até 2031?

Os usos industriais, especialmente adesivos, resinas e sistemas de redução catalítica seletiva, estão previstos para expandir a aproximadamente 2,4% de CAGR, superando a demanda agrícola.

Por que os produtores de fertilizantes estão investindo em amônia de baixo carbono?

Tarifas de fronteira de carbono, como o CBAM da UE, imporão custos mais elevados sobre importações de alta emissão, portanto os produtores estão correndo para reduzir a pegada de carbono dos fertilizantes nitrogenados.

Qual variável de matéria-prima tem o maior impacto na economia de produção de ureia granulada?

As oscilações no preço do gás natural dominam, pois a síntese de amônia responde por 70-80% dos custos em dinheiro da ureia; uma variação de USD 1/MMBtu no gás pode deslocar o custo da ureia em aproximadamente USD 20-25/tonelada.

Página atualizada pela última vez em: