Tamanho e Participação do Mercado de Reconhecimento de Sinais de Trânsito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reconhecimento de Sinais de Trânsito por Mordor Intelligence

O tamanho do mercado de Reconhecimento de Sinais de Trânsito deve crescer de USD 6,27 bilhões em 2025 para USD 6,51 bilhões em 2026 e está previsto para atingir USD 7,89 bilhões até 2031 a um CAGR de 3,89% no período 2026-2031. Mandatos regulatórios, redução nos preços de câmeras e a proliferação da autonomia de Nível 2 Plus expandem a base endereçável além dos modelos premium. Os volumes de equipamentos originais agora conferem aos fornecedores de sensores as economias de escala necessárias para manter os custos de câmera abaixo do limiar crítico de USD 10. Ao mesmo tempo, aprimoramentos de software aumentam a precisão do reconhecimento, que alimenta a pontuação de telemática de seguros e a futura certificação de veículos autônomos.

Principais Conclusões do Relatório

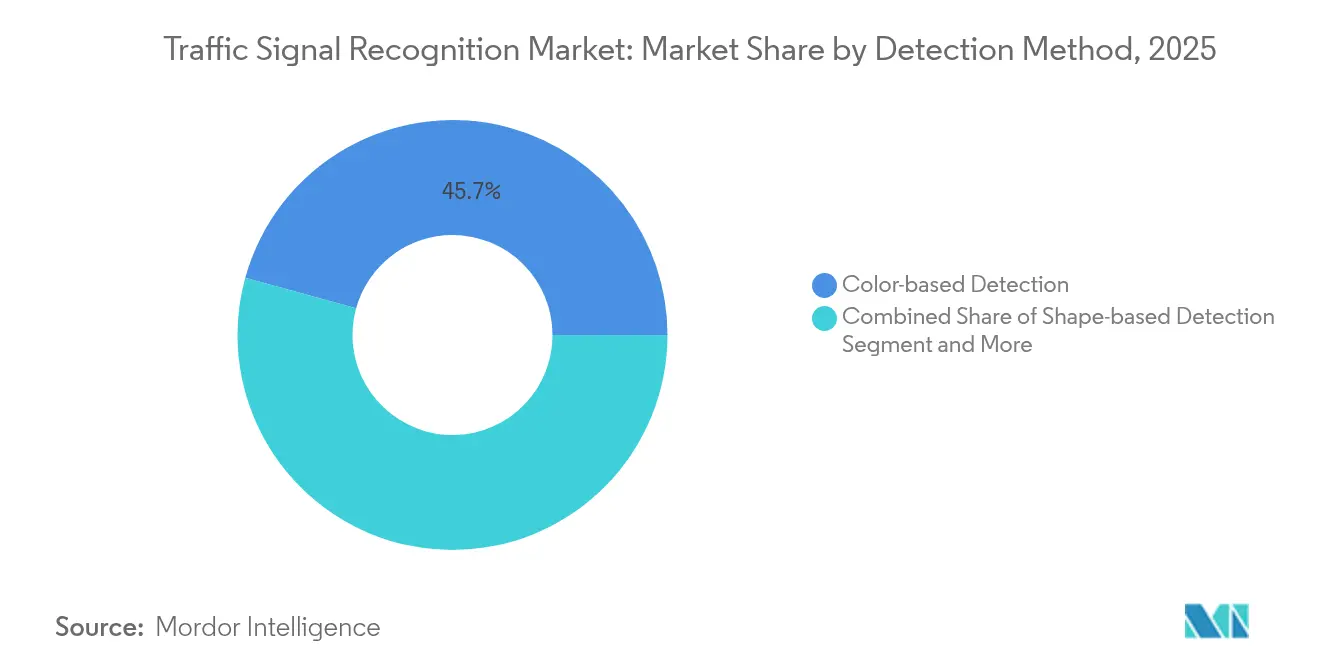

- Por método de detecção, a Detecção Baseada em Cor liderou com 45,71% da participação no mercado de reconhecimento de sinais de trânsito em 2025; a Detecção por Aprendizado Profundo avança a um CAGR de 4,47% até 2031.

- Por tecnologia de sensor, os Sistemas de Câmera capturaram 62,55% da receita do mercado de reconhecimento de sinais de trânsito em 2025, enquanto a Fusão LiDAR-Câmera está se expandindo a um CAGR de 4,12%.

- Por tipo de veículo, os Automóveis de Passeio responderam por 85,98% da participação na receita do mercado de reconhecimento de sinais de trânsito em 2025; os Veículos Comerciais Leves progridem a um CAGR de 4,37%.

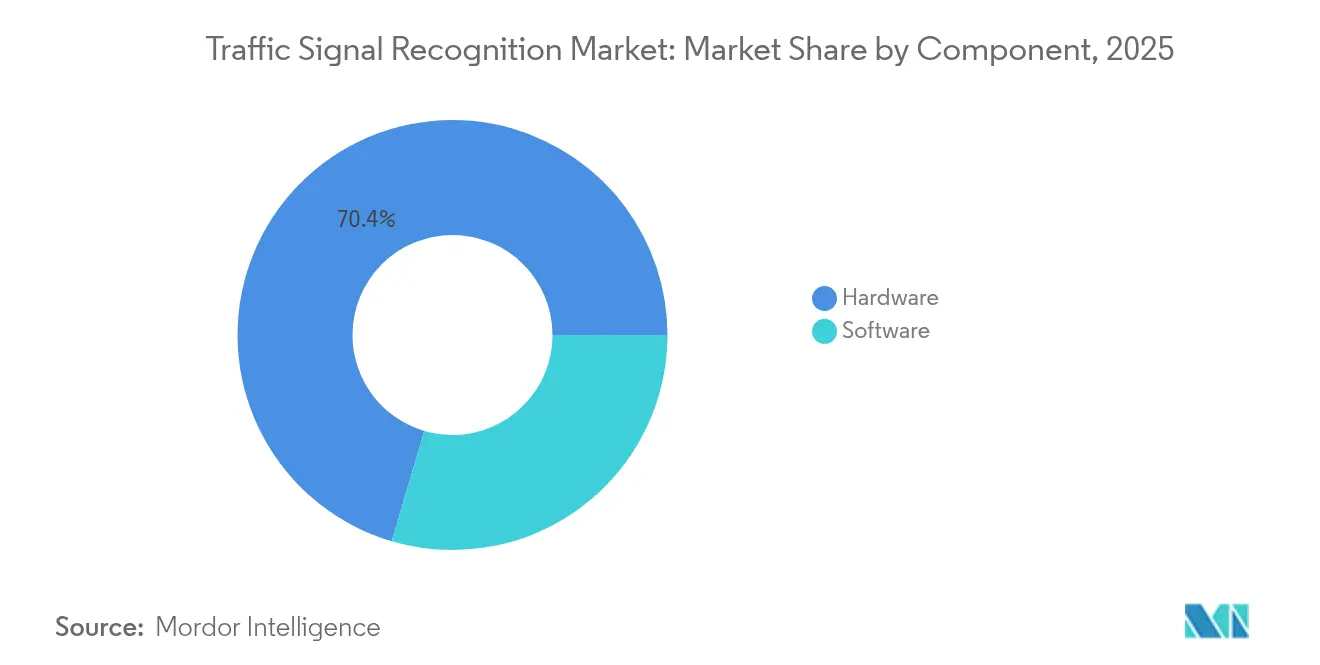

- Por componente, o Hardware deteve 70,44% da participação no mercado de reconhecimento de sinais de trânsito em 2025; o Software cresce mais rapidamente a um CAGR de 4,95%.

- Por usuário final, os sistemas instalados pelo OEM comandaram 88,57% da participação no mercado de reconhecimento de sinais de trânsito em 2025; o Retrofit de Pós-venda cresce a um CAGR de 5,41%.

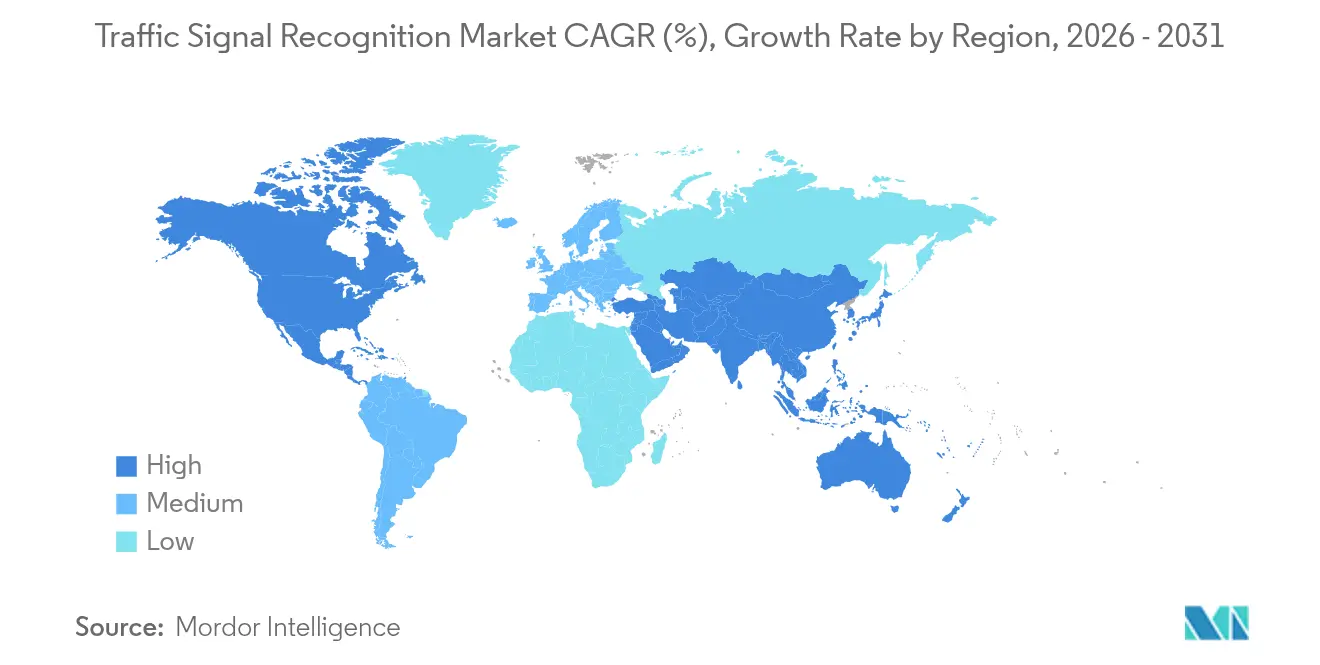

- Por geografia, a Ásia-Pacífico representou 38,31% da participação no mercado de reconhecimento de sinais de trânsito em 2025 e registra um CAGR de 3,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reconhecimento de Sinais de Trânsito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| ADAS com Mandato Regulatório | +1.2% | Global, com UE e América do Norte liderando | Curto prazo (≤ 2 anos) |

| Queda na Curva de Custo de Câmeras | +0.8% | Global, com vantagem de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação da Autonomia de Nível 2 Plus | +0.7% | Segmentos premium da América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atualizações Dinâmicas de Sinalização Habilitadas por V2I | +0.5% | Projetos-piloto nacionais nos EUA, UE e China com foco urbano | Longo prazo (≥ 4 anos) |

| Construção de Gêmeos Digitais de Mapas HD | +0.4% | Núcleo na Ásia-Pacífico, com expansão para mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Telemática de Seguros Recompensando a Precisão do TSR | +0.3% | Mercados de seguros maduros da América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inclusão de ADAS com Mandato Regulatório

Regras vinculantes transformaram a detecção de semáforos de um item opcional em um recurso de segurança obrigatório. O Regulamento Geral de Segurança II da União Europeia, em vigor desde julho de 2024, obriga cada novo modelo a incluir assistência inteligente de velocidade baseada em entradas de sinais de trânsito, enquanto uma regra paralela da NHTSA sobre frenagem automática de emergência intensifica a demanda por conjuntos de percepção. Os OEMs agora projetam seus sistemas elétricos em torno de capacidade de percepção escalável que antecipa futuras regulamentações, efetivamente consolidando a demanda de vários anos para o mercado de reconhecimento de sinais de trânsito[1]"Visão Geral do Regulamento Geral de Segurança II," Comissão Europeia, ec.europa.eu.

Curva de Custo de Câmeras Cai Abaixo de USD 10 por Unidade

Os sensores de imagem finalmente superaram a barreira de custo que antes mantinha a visão avançada fora dos veículos de mercado de massa. O roteiro automotivo de CMOS da Sony e o processo de pixel de 3 µm da onsemi reduziram os preços unitários abaixo de USD 10, ao mesmo tempo em que elevaram o HDR para 120 dB e reduziram a corrente escura em 28 vezes[2]"Resumo do Produto Sensor HDR AR0820AT," onsemi, onsemi.com . Os preços baixos permitem que os OEMs instalem oito ou mais câmeras por veículo, multiplicando os pontos de vista que coletivamente aumentam a precisão do reconhecimento em cenários de reflexo, contraluz e cintilação de LED.

Proliferação da Autonomia de Nível 2 Plus

As montadoras veem cada vez mais o Nível 2 Plus como o ponto ideal entre a conveniência do motorista e a complexidade regulatória. Programas como a colaboração da Volkswagen com Mobileye e Valeo integram percepção surround de 360° para que os veículos possam manter a faixa, gerenciar cruzamentos e ler semáforos sem as mãos enquanto o motorista supervisiona. Essas implantações dependem de detecção tolerante a falhas de sinais de trânsito que também alimenta fluxos de trabalho de correspondência de mapas de próxima geração e validação baseada em nuvem.

Atualizações Dinâmicas de Sinalização Habilitadas por V2I

Projetos-piloto de Veículo para Infraestrutura (V2I) em Los Angeles, Hamburgo e Xangai transmitem dados de Fase e Temporização de Sinal por celular, reduzindo a latência para atender aos limites críticos de segurança. O conhecimento em tempo real das transições de fase permite que o software embarcado preveja a velocidade de aproximação ideal e reduza o tempo ocioso em sinal vermelho, criando incentivos municipais para construções de redes mais amplas[3]"Regra Final para Frenagem Automática de Emergência," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reconhecimento Deficiente em Baixa Visibilidade | -0.6% | Global, com climas do norte mais afetados | Curto prazo (≤ 2 anos) |

| Custos de Validação de Conjuntos de Dados Específicos por País | -0.4% | Fragmentação global, mercados emergentes mais impactados | Médio prazo (2-4 anos) |

| Responsabilidade Cibernética por Exibição Incorreta de Sinalização | -0.2% | Foco regulatório na América do Norte e UE, com implicações globais | Médio prazo (2-4 anos) |

| Deslocamento do Orçamento dos OEMs para Prioridades Concorrentes de Sensores | -0.1% | Global, com concentração no segmento premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reconhecimento Deficiente em Baixa Visibilidade e Condições Climáticas Extremas

Neve, neblina e chuva intensa ainda desafiam as câmeras, criando quedas de serviço que minam a confiança pública. Os ganhos laboratoriais, como o Snow-CLOCs (86,61% de precisão de detecção no inverno), ainda não se traduziram em desempenho uniforme nas ruas, levando os desenvolvedores à fusão LiDAR-câmera e sobreposições térmicas. As lacunas de confiabilidade pesam sobre os reguladores que exigem envelopes de desempenho claramente definidos antes de avançar com a legislação de condução sem as mãos.

Custos de Validação de Conjuntos de Dados Específicos por País

A cor da cabeça do sinal, a forma, a altura de montagem e a desordem de fundo diferem amplamente entre os mercados, forçando cada fornecedor de algoritmos a coletar, anotar e testar imagens locais. A auditoria interna da Waymo constatou que 71,7% dos estados de sinais de trânsito estavam ausentes ou desconhecidos em conjuntos de terceiros e precisou reconstruir os rótulos antes da implantação, ilustrando o custo oculto da escala global. Fornecedores menores enfrentam despesas proibitivas de coleta e verificação que retardam a entrada no mercado de reconhecimento de sinais de trânsito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Detecção: Algoritmos de IA Impulsionam a Evolução do Reconhecimento

A Detecção Baseada em Cor deteve 45,71% da receita do mercado de reconhecimento de sinais de trânsito em 2025, um testemunho de seu uso consolidado de limiares RGB. No entanto, a Detecção por Aprendizado Profundo cresce a um CAGR de 4,47% até 2031, à medida que redes convolucionais e de transformadores se mostram superiores em condições de oclusão e iluminação variável. O tamanho do mercado de reconhecimento de sinais de trânsito para Detecção por Aprendizado Profundo deve crescer exponencialmente até 2031, refletindo as preferências dos OEMs por ganhos de precisão atualizáveis via software.

O YOLOv5 e as redes baseadas em atenção agora alcançam mais de 95% de precisão e mais de 98% de recall, mantendo a inferência abaixo de 45 ms, atendendo aos orçamentos de segurança em tempo real. À medida que os pipelines over-the-air amadurecem, as montadoras podem retreinar modelos em imagens de casos extremos e enviar atualizações sem trocas de hardware. O mercado de reconhecimento de sinais de trânsito continua a transição para pilhas centradas em IA, onde os diferenciais residem na curadoria de dados, não no design de circuitos.

Por Tecnologia de Sensor: A Fusão Multimodal Ganha Impulso

Em 2025, os Sistemas de Câmera capturaram 62,55% da receita do mercado de reconhecimento de sinais de trânsito, impulsionados pela redução dos custos de lista de materiais e pela integração de ferramentas avançadas de software, que aumentaram a eficiência e a funcionalidade do sistema. Essa dominância destaca a crescente adoção de Sistemas de Câmera em aplicações de reconhecimento de sinais de trânsito. Apesar de uma moderação nas taxas de crescimento, o tamanho do mercado de Sistemas de Câmera em reconhecimento de sinais de trânsito deve crescer a um forte CAGR até 2031, apoiado por avanços tecnológicos contínuos.

A Fusão LiDAR-Câmera é o subsegmento de avanço mais rápido, a um CAGR de 4,12%, à medida que fornecedores como a Hesai planejam cortes de preço de 50% que colocam unidades de estado sólido dentro das versões convencionais. O SparseLIF e estruturas similares alinham a geometria de nuvem de pontos com a textura da imagem, produzindo redundância que sustenta o reconhecimento quando o reflexo ou a precipitação cega as câmeras. As opções assistidas por radar adicionam vetores de velocidade que preveem mudanças de fase, ilustrando como a combinação de múltiplos sensores remodela o mercado de reconhecimento de sinais de trânsito.

Por Tipo de Veículo: Aplicações Comerciais Impulsionam o Crescimento

Em 2025, os Automóveis de Passeio comandaram uma participação significativa de 85,98% dos gastos dos consumidores no mercado de reconhecimento de sinais de trânsito, sublinhando o impacto das regulamentações de segurança centradas no consumidor que priorizam recursos avançados de segurança e conformidade com padrões rigorosos. Enquanto isso, os Veículos Comerciais Leves estão crescendo, registrando um CAGR de 4,37%. Esse crescimento é impulsionado pela crescente adoção de programas de cartão de pontuação de motoristas pelos operadores de frotas.

Os gestores de frotas quantificam o retorno sobre o investimento por meio de menores taxas de colisão e economia de combustível com abordagens mais suaves em cruzamentos. Parcerias como Aurora-Continental-NVIDIA visam caminhões pesados, onde os ciclos de serviço de longa distância amplificam os ganhos da automação de cruzamentos. Essas dinâmicas ampliam a base de clientes além dos segmentos tradicionais de sedãs e incorporam firmemente o mercado de reconhecimento de sinais de trânsito nas discussões de estratégia logística.

Por Componente: A Diferenciação de Software se Acelera

O Hardware ainda gerou 70,44% da participação na receita do mercado de reconhecimento de sinais de trânsito em 2025, refletindo a lista de materiais tangível. No entanto, o Software cresce 4,95% ao ano à medida que os OEMs migram para veículos definidos por software. O SuperVision e o Chauffeur da Mobileye mostram que os algoritmos geram mais receita do que vidro e silício.

O valor centrado em código desbloqueia receitas recorrentes por meio de assinaturas de recursos e taxas de atualização de mapas, um aspecto cada vez mais crítico no setor de reconhecimento de sinais de trânsito. Loops de aprendizado contínuo que coletam quadros de câmera anonimizados mantêm a percepção atualizada sem recalls. Como resultado, o mercado de reconhecimento de sinais de trânsito está evoluindo para uma plataforma em vez de uma venda única de hardware.

Por Usuário Final: O Retrofit de Pós-venda Ganha Tração

As plataformas instaladas pelo OEM reivindicaram 88,57% da participação na receita do mercado de reconhecimento de sinais de trânsito em 2025, impulsionadas pela integração orientada por políticas. No entanto, o Retrofit de Pós-venda cresce a um CAGR de 5,41%, à medida que os operadores retrofitam frotas antigas para atender aos requisitos de seguradoras ou licitações municipais. A Cambridge Mobile Telematics mediu uma queda de 20% na distração e uma queda de 27% em excesso de velocidade entre os usuários de kits de segurança retrofitados.

A resiliência do segmento destaca a demanda não atendida em regiões com baixa renovação de novos veículos. Módulos de câmera modulares com adaptadores de barramento CAN permitem que os instaladores adicionem reconhecimento de sinais a um chassi de dez anos em menos de uma hora. Apesar da decisão da Mobileye de encerrar sua própria unidade de retrofit, especialistas de nicho permanecem posicionados para capturar participação no mercado de reconhecimento de sinais de trânsito, onde os cálculos de retorno sobre o investimento das frotas superam o prestígio da marca junto ao consumidor.

Análise Geográfica

A Ásia-Pacífico liderou com 38,31% da participação na receita do mercado de reconhecimento de sinais de trânsito em 2025 e deve crescer a um CAGR de 3,98% até 2031. Regulamentações domésticas, projetos-piloto de cidades inteligentes e integração vertical concentram o mercado de reconhecimento de sinais de trânsito na China, no Japão e na Coreia do Sul. Os corredores V2I de Shenzhen fornecem mapas de fase em tempo real para frotas de teste, enquanto o setor de sensores de Tóquio fornece imagers HDR para OEMs globais. O tráfego de alta densidade regional cria conjuntos de dados diversificados que aprimoram a robustez do aprendizado profundo e aceleram os ciclos de validação global.

A Europa segue, impulsionada pelo Regulamento Geral de Segurança II. A nova divisão Aumovio da Continental e os conjuntos de fusão de sensores da Bosch ancoram o fornecimento, enquanto regras rigorosas de segurança cibernética moldam as arquiteturas de tratamento de dados. A telemática de seguros na Alemanha e no Reino Unido recompensa a conformidade verificada, canalizando a demanda dos consumidores para o mercado de reconhecimento de sinais de trânsito.

A América do Norte se beneficia de mandatos federais de segurança e projetos-piloto de autonomia financiados por capital de risco. O escrutínio legal de casos extremos na Califórnia pressiona os fornecedores a documentar o desempenho à prova de falhas, enquanto o clima de inverno do Canadá fornece laboratórios naturais para testes em condições climáticas adversas. Em conjunto, esses fatores sustentam uma geografia diversificada, porém interconectada, onde os avanços em uma região se propagam rapidamente para outras por meio de programas de OEM distribuídos globalmente.

Cenário Competitivo

O mercado de reconhecimento de sinais de trânsito é moderadamente consolidado: os cinco principais fornecedores controlaram uma participação notável na receita global em 2024. Os gigantes de Nível 1 — Continental, Bosch, DENSO — capitalizam a escala de produção e a integração de longa data com os OEMs. Participantes especializados como a Mobileye focam em software de percepção e licenciaram suas plataformas para múltiplas montadoras. As parcerias de silício ilustram a linha tênue entre componente e algoritmo; a DENSO está co-desenvolvendo ASICs de ADAS de próxima geração com a onsemi, enquanto a Bosch adquire imagers HDR da Sony.

Os movimentos estratégicos ressaltam uma mudança em direção a jogadas de ecossistema. A Continental separou suas atividades de sensores sob o rótulo Aumovio em abril de 2025, visando um IPO em setembro de 2025 para atrair capital para autonomia definida por software. A Volkswagen aprofundou os laços com Mobileye e Valeo para programas MQB de Nível 2 Plus, reunindo dados de câmera e radar para refinar o reconhecimento de sinais. O anunciado corte de preço de 50% no LiDAR da Hesai provavelmente estimulará pacotes mais amplos de fusão de sensores entre fornecedores de médio porte, intensificando a pressão de preços no mercado de reconhecimento de sinais de trânsito.

As oportunidades de espaço em branco giram em torno da detecção de zonas de construção, semáforos temporários e análise de cruzamentos conectados. A unidade BlueCity da Ouster ilustra como a combinação de LiDAR na calçada com percepção no veículo gera painéis de otimização em toda a cidade. Para conquistar slots de design nos OEMs, as startups que entram no setor de reconhecimento de sinais de trânsito devem comprovar a escalabilidade do pipeline de dados e a resiliência climática. Ainda assim, contratos de nicho em infraestrutura de cidades inteligentes permanecem acessíveis com ofertas focadas.

Líderes do Setor de Reconhecimento de Sinais de Trânsito

Continental AG

Robert Bosch GmbH

Mobileye Corporation

DENSO Corporation

ZF Friedrichshafen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Continental apresentou a marca Aumovio antes de seu IPO em setembro de 2025, com foco em soluções de sensores para veículos autônomos definidos por software.

- Março de 2025: A Volkswagen expandiu a colaboração com Valeo e Mobileye para trazer automação de Nível 2 Plus aos futuros modelos MQB, adicionando matrizes de câmera e radar de 360° para condução sem as mãos e estacionamento inteligente.

- Janeiro de 2025: Aurora, Continental e NVIDIA formaram uma aliança estratégica para comercializar caminhões sem motorista no SoC NVIDIA DRIVE Thor, com produção em série prevista para 2027.

Escopo do Relatório Global do Mercado de Reconhecimento de Sinais de Trânsito

O mercado de reconhecimento de sinais de trânsito foi segmentado por tipo de detecção de sinalização de trânsito, tipo de veículo e geografia.

| Detecção Baseada em Cor |

| Detecção Baseada em Forma |

| Detecção Baseada em Características / Aprendizado Profundo |

| Sistemas de Câmera |

| TSR Assistido por Radar |

| Fusão LiDAR-Câmera |

| Multimodal |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Micro-ônibus |

| Hardware |

| Software |

| Instalado pelo OEM |

| Retrofit de Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Método de Detecção | Detecção Baseada em Cor | |

| Detecção Baseada em Forma | ||

| Detecção Baseada em Características / Aprendizado Profundo | ||

| Por Tecnologia de Sensor | Sistemas de Câmera | |

| TSR Assistido por Radar | ||

| Fusão LiDAR-Câmera | ||

| Multimodal | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Por Componente | Hardware | |

| Software | ||

| Por Usuário Final | Instalado pelo OEM | |

| Retrofit de Pós-venda | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento recente do mercado de reconhecimento de sinais de trânsito?

Regulamentações obrigatórias de ADAS na União Europeia e nos Estados Unidos, aliadas à queda dos preços de câmeras abaixo de USD 10 por unidade, estão expandindo rapidamente a adoção pelos OEMs e impulsionando o mercado em direção a volumes convencionais.

Qual método de detecção está ganhando mais impulso?

A Detecção por Aprendizado Profundo é o método de crescimento mais rápido, avançando a um CAGR de 4,47%, à medida que redes convolucionais e de transformadores superam as abordagens tradicionais baseadas em cor em condições desafiadoras.

Qual é a importância da Fusão LiDAR-Câmera para implantações futuras?

Embora as câmeras permaneçam dominantes, a Fusão LiDAR-Câmera é o segmento de tecnologia de sensor de crescimento mais rápido, a um CAGR de 4,12%, porque mitiga problemas de visibilidade relacionados ao clima e aumenta a redundância.

Por que os operadores de frotas estão investindo em soluções de retrofit de pós-venda?

Os kits de retrofit permitem que frotas comerciais equipem veículos mais antigos com reconhecimento de sinais de trânsito, reduzindo os prêmios de seguro e melhorando as métricas de segurança sem aguardar a renovação de novos veículos.

Qual região lidera o mercado de reconhecimento de sinais de trânsito?

A Ásia-Pacífico detém a maior participação regional, com 38,31%, devido à sua escala de fabricação, políticas governamentais favoráveis e ambientes urbanos densos para testes.

Como as seguradoras estão influenciando a adoção?

Programas de telemática baseados em uso na América do Norte e na Europa vinculam descontos de prêmios à conformidade verificada com os sinais de trânsito, incentivando tanto os motoristas quanto as frotas a ativar e manter os recursos de reconhecimento.

Página atualizada pela última vez em: