Dimensão e Participação do Mercado de Papelaria e Materiais de Escritório

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

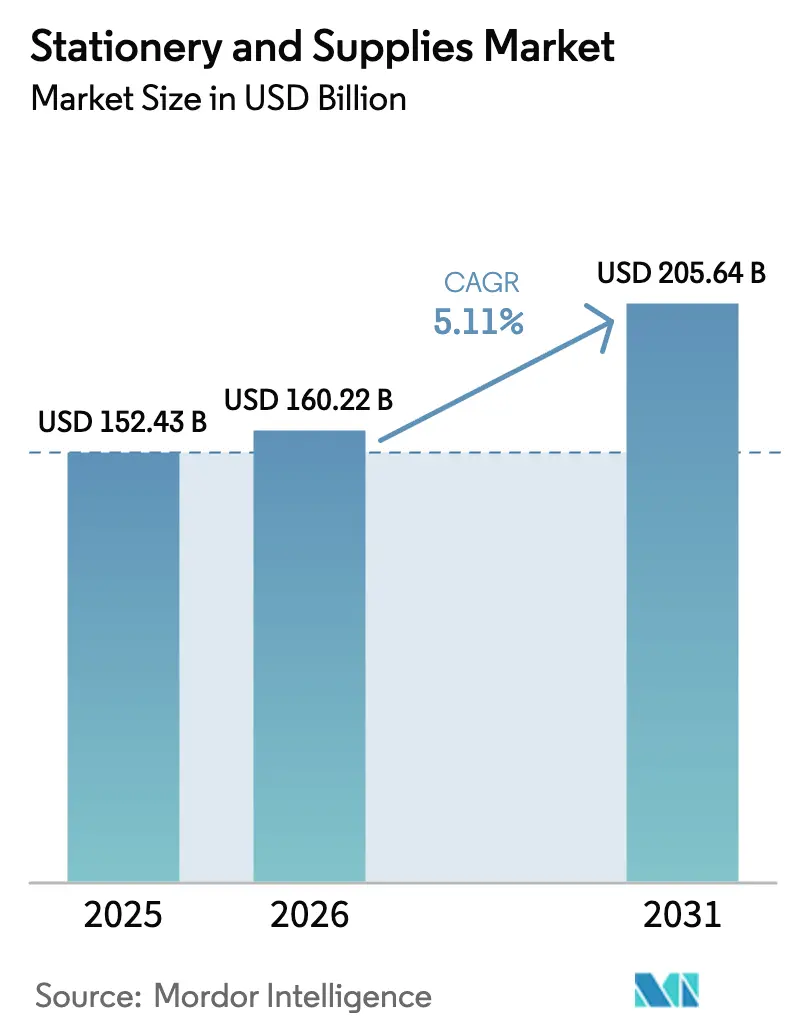

| Tamanho do Mercado (2026) | 160.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 205.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

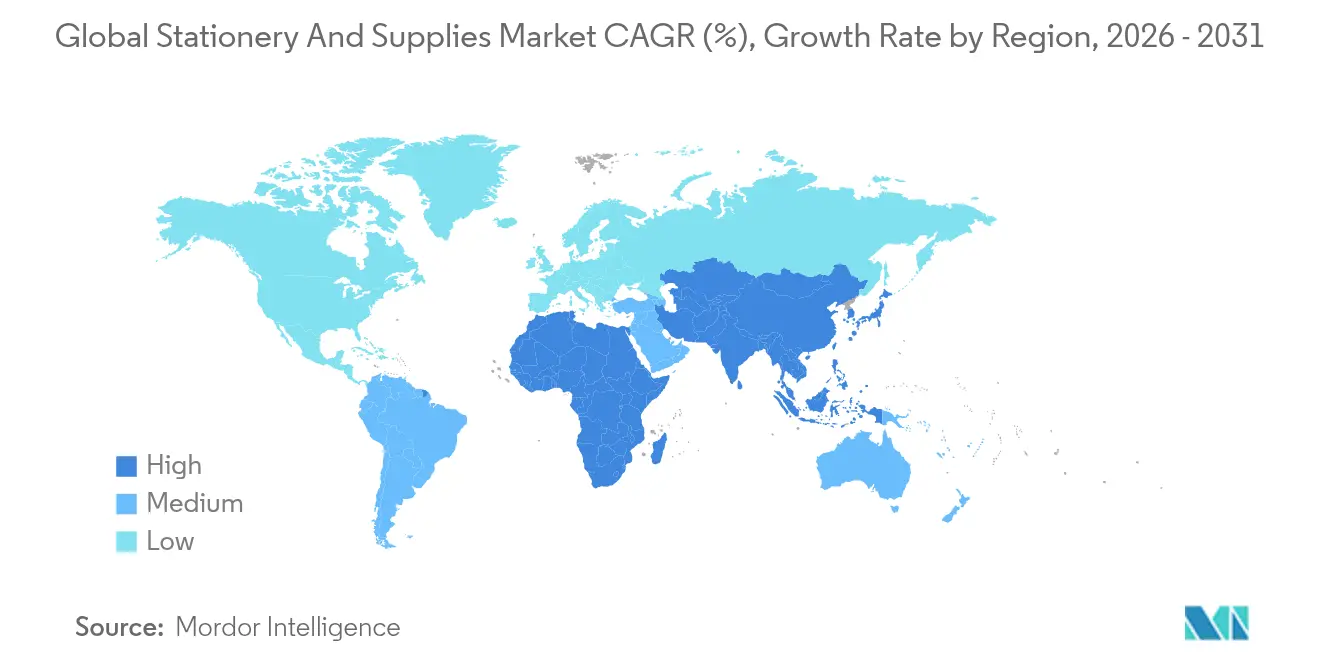

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papelaria e Materiais de Escritório por Mordor Intelligence

Espera-se que a dimensão do mercado de papelaria e materiais de escritório cresça de USD 152,43 mil milhões em 2025 para USD 160,22 mil milhões em 2026 e está previsto que atinja USD 205,64 mil milhões até 2031, a um CAGR de 5,11% no período 2026-2031. Diversas forças convergem para sustentar esta expansão, mesmo que a proliferação de dispositivos eletrónicos modere a procura de papel de baixo valor. O aumento da matrícula no ensino primário e terciário em todo o mundo mantém as encomendas institucionais de cadernos, materiais de arte e folhas de exame em níveis elevados. As equipas de compras corporativas centram agora os critérios de aquisição em políticas ambientais, sociais e de governação, o que impulsiona as receitas provenientes de linhas recicladas e certificadas como sustentáveis, comercializadas a preços premium. O comércio omnicanal remodela as jornadas dos compradores. A descoberta começa frequentemente em plataformas sociais ou de marketplace antes de os consumidores completarem a validação tátil em lojas especializadas, permitindo a disciplina de preços em artigos de alto contacto, como canetas de tinta permanente. Por fim, a inovação em produtos — cadernos reutilizáveis com ligação à nuvem, canetas com barril de metal recarregáveis e adesivos biodegradáveis — cria novas escalas de preços que compensam a volatilidade das matérias-primas e a pressão sobre as margens.

Principais Conclusões do Relatório

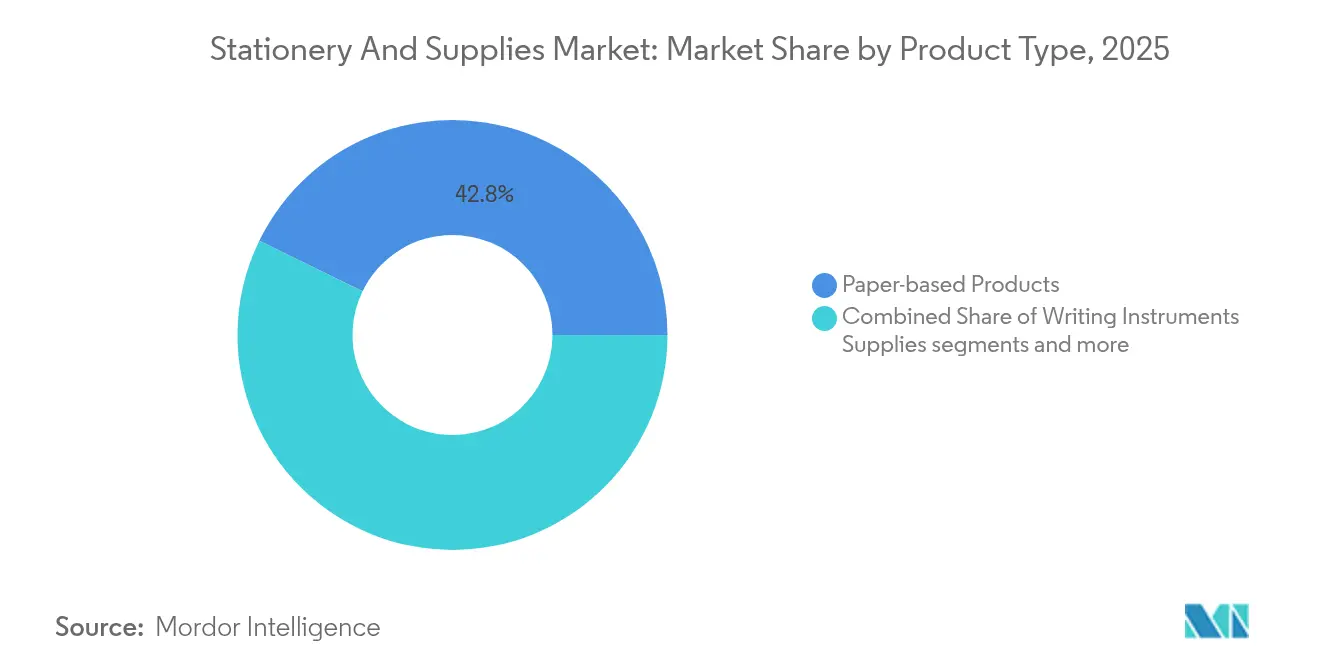

- Por tipo de produto, os produtos à base de papel captaram 42,78% da participação do mercado de papelaria e materiais de escritório em 2025. Os materiais de escritório essenciais registaram o crescimento mais elevado, expandindo-se a um CAGR de 6,29% até 2031.

- Por canal de distribuição, as lojas especializadas físicas representaram 55,72% da dimensão do mercado de papelaria e materiais de escritório em 2025. Os marketplaces online estão a avançar a um CAGR de 6,86% até 2031.

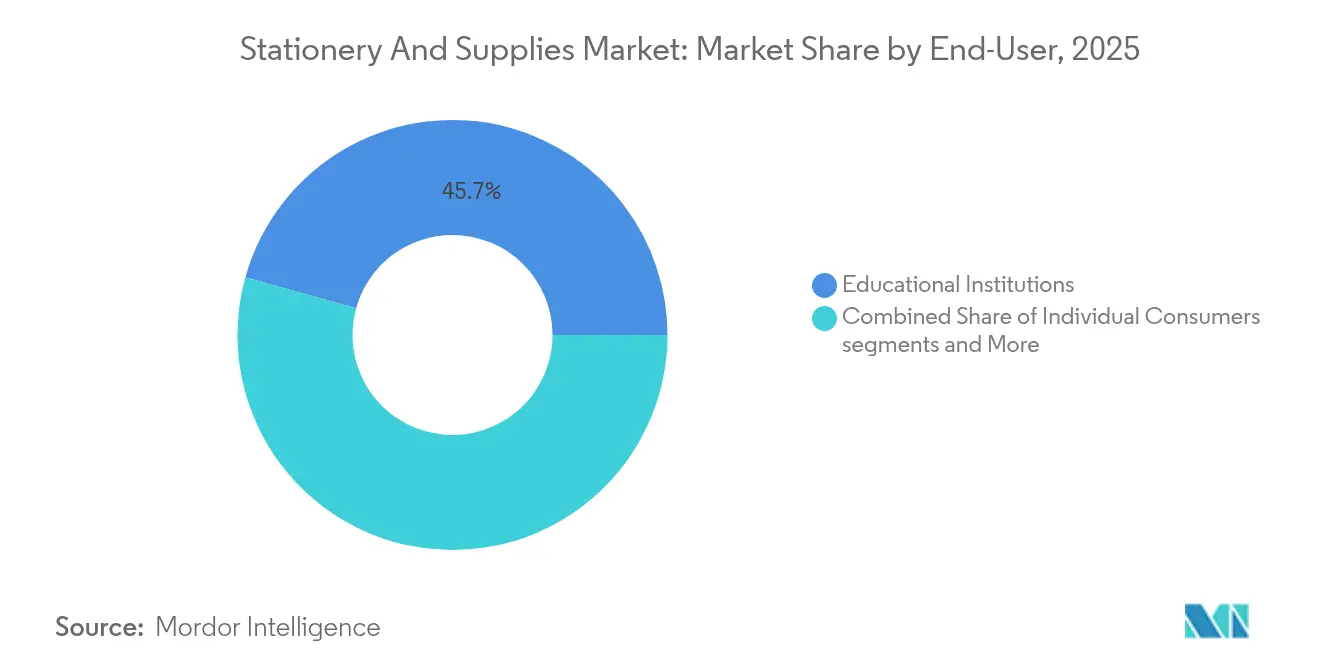

- Por utilizador final, as instituições de ensino lideraram com 45,68% das receitas em 2025. Prevê-se que os consumidores individuais cresçam a um CAGR de 5,62% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico detinha 35,30% da participação global do mercado de papelaria e materiais de escritório em 2025, sendo também a região que regista o CAGR mais rápido, de 6,02%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Papelaria e Materiais de Escritório

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente penetração do comércio eletrónico em papelaria e materiais de escritório | +1.2% | América do Norte, Ásia-Pacífico (repercussão global) | Médio prazo (2-4 anos) |

| Aumento das taxas de matrícula no ensino K-12 e no ensino superior | +0.9% | Ásia-Pacífico, África | Longo prazo (≥ 4 anos) |

| Instrumentos de escrita premium e personalizados | +0.7% | América do Norte urbana, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cadernos reutilizáveis inteligentes integrados com serviços de nuvem | +0.5% | América do Norte, Europa, Japão, China urbana | Curto prazo (≤ 2 anos) |

| Mandatos ESG corporativos para papelaria reciclada | +0.8% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Revivalismo das tendências de journaling/arteterapia entre a Geração Z | +0.6% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração do Comércio Eletrónico em Papelaria e Materiais de Escritório

Os marketplaces online registam um CAGR de 7,02% até 2030, muito acima do crescimento das lojas físicas no mercado de papelaria e materiais de escritório. As lojas digitais comprimem os prazos de entrada no mercado para marcas de nicho, permitindo-lhes testar microcoleções de canetas, tintas e separadores de planeadores com risco de capital mínimo. Os exportadores japoneses aumentaram as receitas para JPY 120 mil milhões (USD 0,8 mil milhões) em 2023, um crescimento de 15% face a 2018, sobretudo ao satisfazer encomendas de comércio eletrónico transfronteiriço em pequenos lotes[1]FedEx, "Por que o Mundo Ama a Papelaria Japonesa," fedex.com. As marcas que combinam páginas de produto altamente visuais, avaliações geradas por utilizadores e calculadoras de envio transparentes registam menores taxas de devolução e valores médios de encomenda mais elevados. A decisão da KOKUYO de complementar a sua segunda loja flagship "Campus STYLE" em Xangai com uma robusta aplicação web chinesa sublinha a complementaridade omnicanal e define um padrão de referência para a coerência experiencial. Os retalhistas de média dimensão que não conseguem financiar tecnologia proprietária recorrem cada vez mais a parcerias com plataformas. A Dynamic Supplies adicionou 900 artigos da ACCO ao seu catálogo digital para salvaguardar a sua relevância.

Aumento das Taxas de Matrícula no Ensino K-12 e no Ensino Superior em Todo o Mundo

As tendências globais de matrícula sustentam cerca de metade do volume de base no mercado de papelaria e materiais de escritório. A mobilidade internacional de estudantes aumentou de 2 milhões em 1998 para 6,4 milhões em 2020 e projeta-se um crescimento anual de 4 a 4,5% até 2030[2]British Council, "As Perspetivas para a Mobilidade Internacional de Estudantes," britishcouncil.org. As regiões em desenvolvimento registam um impulso paralelo: o Gana, o Quénia e o Vietname alocaram cada um pelo menos 20% dos orçamentos anuais à educação em 2024, canalizando capital para manuais escolares, cadernos de laboratório e consumíveis de sala de aula. No outro extremo do espectro de valor, os pais abastados da Índia urbana privilegiam agora cadernos de esboços de qualidade artística premium, refletindo uma mudança de gastos funcionais básicos para compras aspiracionais. Embora 249 milhões de crianças permaneçam fora da escola, organizações multilaterais angariaram USD 4,5 mil milhões para aprendizagem de recuperação até 2028, o que promete uma procura incremental à medida que os défices de acesso diminuem.

Instrumentos de Escrita Premium e Personalizados a Ganhar Tração

Em ambientes saturados de smartphones, os instrumentos de escrita reposicionam-se como declarações de identidade. Os colecionadores aguardam canetas de tinta permanente em série com motivos regionais, e os preços ultrapassam os USD 800 para modelos artesanais únicos. As ofertas corporativas revivem no período pós-pandemia, com bancos de investimento, empresas de consultoria e escritórios de advocacia a encomendar canetas com acabamento em laca gravada para negócios de marco. Kits de canetas personalizados que permitem aos utilizadores trocar graduações de aparo ou cores de barril contribuem para as receitas de reposição — uma tática que a BIC espelhou através de ensaios de subscrição de recargas, apoiados por despesas de I&D equivalentes a 10% das vendas líquidas. Afinadores independentes de canetas que oferecem esmerilagem de aparos no TikTok impulsionam a notoriedade por parte de micro-influenciadores, alimentando o valor da marca a longo prazo no mercado de papelaria e materiais de escritório.

Cadernos Reutilizáveis Inteligentes Integrados com Serviços de Nuvem

Os fornecedores de cadernos reutilizáveis aproveitam páginas revestidas de polímero e tintas seguras em micro-ondas que apagam após exposição ao calor, garantindo centenas de ciclos de reutilização. As aplicações de digitalização independentes de dispositivo utilizam reconhecimento de caligrafia baseado em IA para enviar notas para o Google Drive, OneDrive e sistemas de gestão de aprendizagem proprietários. Em 2024, dois distritos de community colleges nos EUA integraram cadernos com ligação à nuvem em programas de equidade digital, reduzindo a dependência de computadores portáteis em grupos de baixo rendimento, enquanto mantinham a compatibilidade de submissão. No Japão, fornecedores de escolas de preparação universitária estabeleceram parcerias com fabricantes de cadernos para pré-carregar folhas de exercícios com código QR que sincronizam com painéis de avaliação, reforçando o mercado de papelaria e materiais de escritório como ponto de articulação para serviços de tecnologia educativa. Os principais obstáculos — etiquetagem sem bateria, durabilidade das espirais e taxas de licenciamento — persistem, mas o lucro bruto supera ainda assim os cadernos de anotações de base em 12 a 15 pontos percentuais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aceleração da digitalização com redução do consumo de papel | -1.8% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços dos inputs de pasta de papel e petroquímicos | -0.9% | Global — maior impacto nos SKUs de base | Médio prazo (2-4 anos) |

| Contrafação e canais de importação paralela | -0.4% | Sudeste Asiático, partes da América Latina | Médio prazo (2-4 anos) |

| Choques de fornecimento de pigmentos/tinta decorrentes de conflitos geopolíticos | -0.3% | Global, linhas especializadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços dos Inputs de Pasta de Papel e Petroquímicos

As fortes oscilações nos inputs-chave desestabilizam os orçamentos de produção e comprimem as margens brutas de cadernos, canetas e embalagens. Os preços de referência do cartão canelado aumentaram USD 70 por tonelada no início de 2025, à medida que a escassez de pasta de papel, os sobrecustos de energia e os estrangulamentos no transporte se propagaram pela cadeia de abastecimento[3]Creative Edge Packaging, "Navegar pelo Aumento de USD 70 por Tonelada no Cartão Canelado," cepkg.com. As fábricas de papel chinesas seguiram rapidamente o exemplo, aumentando os preços de tabela em cerca de USD 31,50 por tonelada para compensar os maiores custos de fibra de madeira e eletricidade, transferindo nova pressão para os transformadores a nível mundial. Ao mesmo tempo, explosões e encerramentos em fábricas químicas do Sudeste Asiático criaram uma escassez de nitrocelulose que forçou os fabricantes de tinta a aplicar sobretaxas de 5 a 9% nas formulações especializadas e a granel. Os fornecedores de pigmentos coloridos acrescentaram taxas adicionais relacionadas com tarifas para intermediários à base de tolueno e xileno, introduzindo mais uma variável imprevisível nos custos de revestimento e barril. Enquanto as grandes multinacionais cobrem a exposição à pasta de papel e às resinas através de contratos plurianuais, as marcas de papelaria de pequena e média dimensão veem-se frequentemente obrigadas a ajustar os preços do catálogo em poucas semanas, arriscando perder volume para marcas próprias de custo mais baixo.

Aceleração da Digitalização, Redução do Consumo de Papel

Os fluxos de trabalho digitais continuam a substituir a impressão e cópia rotineiras em escritórios, salas de aula e organismos públicos, reduzindo acentuadamente a procura de papel gráfico de baixa qualidade. A indústria de papel europeia registou uma queda de 28% em termos homólogos na produção de papel gráfico em 2023, à medida que os empregadores aceleraram a adoção de assinaturas eletrónicas e as editoras transitaram para formatos digitais[4]Pulpapernews, "A Indústria do Papel Enfrentou um Declínio Sem Precedentes em 2023," pulpapernews.com. O Japão registou uma contração de 10% nas vendas internas de papelaria de 2019 a 2023, à medida que os consumidores gravitaram para tablets para estudo e tomada de notas, embora as vendas de exportação de canetas e cadernos premium tenham aumentado com a procura externa. Os governos locais contribuem para esta mudança: vários municípios da Califórnia reduziram os volumes de impressão nas reuniões dos conselhos municipais em 60% após adotarem software de agenda sem papel, estabelecendo um modelo que outras cidades dos EUA estudam agora para replicar. Os ministérios da educação preservam ainda os exercícios escritos à mão para a literacia nos primeiros anos de escolaridade, mas a combinação geral em sala de aula inclina-se cada vez mais para avaliações online e manuais digitais, erodindo gradualmente as encomendas em massa de cadernos de exercícios. À medida que estas tendências convergem, os fornecedores tradicionais de papel enfrentam um declínio estrutural, e não cíclico, no seu maior segmento de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Produtos de Papel Dominam Apesar das Pressões Digitais

Os produtos de papel representam 42,78% da dimensão do mercado de papelaria e materiais de escritório em 2025, revelando resiliência graças aos requisitos curriculares de cadernos, folhas de resposta a exames e blocos de arte. O papel de cópia com conteúdo reciclado ganha tração após a diretiva federal dos EUA ter eliminado o papel virgem dos catálogos de compras. Simultaneamente, os materiais de escritório essenciais — agrafadores, organizadores de secretária, dispositivos de etiquetagem — registam um CAGR de 6,29% porque os espaços de trabalho flexíveis privilegiam secretárias modulares. Os instrumentos de escrita beneficiam de valor acrescentado: acabamentos metálicos no corpo, tintas híbridas gel-esferográfica e tecnologia de secagem rápida respondem às dificuldades identificadas dos utilizadores em ciclos de feedback nas redes sociais.

A papelaria inteligente, embora detendo menos de 5% da participação nas receitas em 2025, representa o canal de inovação mais rápido. As start-ups combinam cadernos reutilizáveis com armazenamento na nuvem por uma subscrição de um ano, após a qual a renovação custa entre USD 2 e USD 3 mensais, criando uma camada de serviço ausente no papel tradicional. Os artigos de arte e trabalhos manuais beneficiam da onda de criatividade da Geração Z, mas a premiumização distingue os vencedores: blocos de aguarela de algodão e papel para marcadores de álcool comandam preços três a quatro vezes superiores aos das folhas de base. As potências asiáticas como a M&G registaram um crescimento homólogo de +16,78% em 2023. Os gestores de produto consideram cada vez mais a eficiência volumétrica das caixas de cartão e as taxas de danos no comércio eletrónico na fase de conceção, alinhando as decisões de especificação com o crescente volume online no mercado de papelaria e materiais de escritório.

Por Canal de Distribuição: A Transformação Digital Acelera

As lojas especializadas físicas controlavam 55,72% da participação global do mercado de papelaria e materiais de escritório em 2025, refletindo o apelo duradouro da experimentação tátil de produtos, dos serviços de gravação no local e das oficinas comunitárias que as plataformas online não conseguem replicar totalmente. Os compradores visitam frequentemente estas boutiques para testar aparos de canetas de tinta permanente, comparar texturas de papel e aceder a personalização imediata — atividades que ancoram a realização de preços premium e geram tráfego recorrente. Contudo, o ritmo de crescimento do canal fica aquém da dimensão global do mercado de papelaria e materiais de escritório porque a área de loja limita a amplitude dos SKUs e os custos de pessoal comprimem as margens. Em resposta, as principais cadeias investem em agendamento de consultas, aplicações de fidelização e eventos em loja, como aulas de caligrafia, para aprofundar o envolvimento sem depender exclusivamente do tráfego de passagem. Alguns formatos integram cantinas e espaços maker para prolongar o tempo de permanência, posicionando a loja como um espaço de estilo de vida em vez de um mero ponto de transação. As marcas de luxo aproveitam ainda as lojas flagship para lançamentos de edições limitadas alinhados com contagens decrescentes nas redes sociais, convertendo a exclusividade em visibilidade de primeira página.

Os marketplaces online e as lojas web de marca, que avançam a um CAGR de 6,86% até 2031, acrescentam as receitas incrementais mais significativas ao mercado de papelaria e materiais de escritório. As recomendações algorítmicas agrupam artigos complementares — diários com grelha de pontos, pincéis de tinta e conjuntos de marcadores finos — aumentando o valor médio da encomenda e reduzindo a fricção na descoberta de produtos de nicho. Os acordos de logística transfronteiriça entre os Correios do Japão e o USPS, introduzidos em 2024, reduziram os prazos de trânsito de pequenas encomendas para os Estados Unidos de 19 para 11 dias, convencendo mais marcas japonesas a vender diretamente. Os distribuidores também se reposicionam: a Dynamic Supplies integrou 900 SKUs da ACCO no seu catálogo eletrónico, oferecendo aos revendedores visibilidade de stock em tempo real e acionadores de reabastecimento automatizados que reduzem as ruturas de stock para abaixo de 2%. Os modelos híbridos florescem à medida que retalhistas como a WHSmith recorrem ao click-and-collect, permitindo aos consumidores combinar a profundidade do sortido online com a conveniência de levantamento no mesmo dia. Os supermercados e hipermercados captam ainda compras por impulso de cadernos e canetas, mas a sua participação relativa diminui à medida que os compradores mais envolvidos transitam para subscrições digitais. Os portais institucionais de compras eletrónicas completam o mix de canais, agrupando papel de cópia reciclado, toner e material de arquivo em contratos plurianuais que favorecem fornecedores com métricas de cumprimento estáveis e credenciais ESG.

Por Utilizador Final: Domínio Educativo Encontra a Inovação para o Consumidor

As instituições de ensino geraram 45,68% das receitas globais em 2025, uma posição enraizada nas leis de escolaridade obrigatória, no aumento das matrículas no ensino superior e nos ciclos regulares de adoção de manuais escolares. Os ministérios adquirem cadernos de exercícios em grande quantidade, folhas de resposta a exames e kits de arte através de concursos competitivos que especificam limiares de conteúdo reciclado e normas de durabilidade. Na Ásia emergente, as despesas públicas por aluno aumentaram 9% em 2024, e novos mandatos curriculares na Índia exigem agora cadernos de laboratório de ciências a partir do 6.º ano, acrescentando novo volume. As universidades alargam a procura com formatos especializados como cadernos de laboratório sem carbono e conjuntos de encadernação de teses, cada um com margens brutas mais elevadas do que os cadernos pautados standard. As livrarias universitárias diversificam combinando agendas com a marca com diários de bem-estar, captando despesas discricionárias dos orçamentos de bem-estar dos estudantes. A consolidação de fornecedores beneficia este segmento porque as instituições preferem fornecedores que garantam continuidade plurianual, opacidade de papel consistente e entrega no local dentro de janelas temporais restritas durante a semana de orientação.

Os consumidores individuais, que crescem a um CAGR de 5,62%, tornaram-se o grupo de mais rápido crescimento no mercado de papelaria e materiais de escritório. Os compradores da Geração Z tratam os diários, autocolantes e canetas de ponta fina como ferramentas de autocuidado, uma tendência amplificada por influenciadores nas redes sociais que publicam vídeos de configuração de secretária e tutoriais de controlo de hábitos. Os serviços de subscrição entregam caixas temáticas mensalmente, suavizando a sazonalidade para os retalhistas e incentivando a venda cruzada de papel especial e bolsas de arrumação. Os utilizadores corporativos e de home-office ocupam o terreno intermédio, combinando as realidades do trabalho flexível com os objetivos de conformidade ESG que favorecem pastas com certificação FSC e opções de correio neutras em carbono. Os proprietários de pequenas empresas encomendam cada vez mais cadernos com marca em tiragens curtas de impressão digital, reforçando a identidade nas reuniões com clientes e feiras comerciais sem imobilizar capital em grandes inventários. Os organismos governamentais completam a matriz de utilizadores finais através de acordos-quadro que garantem quantidades previsíveis, mas impõem documentação rigorosa sobre o conteúdo reciclado e a transparência da cadeia de abastecimento. Em conjunto, estes diversos perfis de procura equilibram as oscilações cíclicas e proporcionam uma rede de segurança multicamadas para o crescimento a longo prazo.

Análise Geográfica

A Ásia-Pacífico detém 35,30% das vendas globais e cresce a um CAGR de 6,02% até 2031. A M&G da China aproveita as linhas automatizadas para entregar uma margem bruta de 23%, mesmo à medida que expande as lojas domésticas nas cidades de nível 2. Os exportadores japoneses prosperam com o capital premium: canetas de tinta permanente com laca urushi e cadernos com o papel leve "Tomoe River" atraem colecionadores em todo o mundo, sustentando uma cifra de exportação de 120 mil milhões de ienes em 2023. A Política Nacional de Educação da Índia alargou as dotações para manuais escolares, e as editoras de manuais co-combinam kits de arte para aumentar as despesas por aluno. Os centros do Sudeste Asiático como o Vietname atraem a fabricação por contrato através de taxas de mão-de-obra competitivas, alimentando as pipelines de marcas próprias para retalhistas ocidentais e alargando o mercado de papelaria e materiais de escritório.

O perfil de procura da América do Norte inclina-se para dispositivos inteligentes e produtos com rótulo ecológico. Embora as vendas de material de escritório nos EUA tenham caído para USD 11,5 mil milhões em 2024, a Circana espera uma estabilização até 2027, à medida que os escritórios híbridos normalizam os padrões de encomenda. As diretrizes federais canadianas de compras sustentáveis espelham os limiares dos EUA, pressionando as fábricas domésticas a certificar o seu estatuto FSC. A Europa apresenta uma maturidade semelhante, mas impõe diretivas mais rigorosas de redução de resíduos. O rótulo ecológico Anjo Azul da Alemanha, por exemplo, domina os requisitos dos concursos públicos.

O Médio Oriente e África registam um crescimento de dois dígitos a partir de uma base reduzida, impulsionado pela urbanização, pelas cadeias de escolas privadas e pelos programas de digitalização do setor público que ainda requerem materiais de papelaria híbridos. O consumo na América Latina aumenta com a expansão da classe média, mas é moderado pelas oscilações cambiais; contudo, a disponibilidade local de pasta de papel contribui para a competitividade em termos de custos nas exportações de cadernos para os Estados Unidos. Nas regiões emergentes, os distribuidores que combinam conteúdo de formação de professores com encomendas de produtos asseguram relações mais duradouras e uma maior participação no mercado de papelaria e materiais de escritório.

Panorama Competitivo

O mercado de papelaria e materiais de escritório apresenta uma concentração moderada: as cinco principais empresas detêm aproximadamente 40 a 50% das receitas globais, garantindo visibilidade de preços sem impedir a entrada de insurgentes de nicho. A participação de 8% da BIC resulta da ampla distribuição, enquanto a Pilot, a Faber-Castell e a Pentel ocupam os segmentos premium e profissional. Os gigantes das embalagens avançam por fusões e aquisições: a aquisição da DS Smith pela International Paper por USD 7,2 mil milhões reorientou a capacidade para caixas à base de fibra que funcionam também como capas de cadernos em grande quantidade. A fusão da Smurfit Kappa com a WestRock criou uma entidade de USD 34,0 mil milhões capaz de integrar cartão, impressão e acabamento, oferecendo kits escolares chave-na-mão aos distribuidores. A aquisição da Lexmark pela Xerox por USD 1,5 mil milhões reforçou a alavancagem no mercado de toner de reposição e a venda cruzada de papel a clientes de serviços geridos de impressão.

Os fabricantes asiáticos injetam agilidade de volume — o portefólio de patentes da M&G facilita renovações de design em menos de 90 dias, acompanhando a velocidade das tendências das redes sociais. As marcas japonesas defendem margens brutas elevadas através de edições limitadas e colaborações com museus. Os entrantes nativos digitais exploram parcerias com influenciadores e impressão sob encomenda sem inventário, contornando as margens de grossista tradicionais. A liderança em ESG emerge como um fosso competitivo: o progresso da ACCO Brands nas reduções de energia e nos materiais reciclados conquista acordos-quadro com compradores federais. No geral, o fornecimento sustentável, a capacitação digital e a rapidez face às tendências superam a escala isolada na determinação dos futuros vencedores no mercado de papelaria e materiais de escritório.

Líderes da Indústria de Papelaria e Materiais de Escritório

3M Company

ACCO Brands Corporation

Société BIC S.A.

Kokuyo Co., Ltd.

Faber-Castell AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A BIC divulgou a transição de CEO com efeitos a partir de setembro de 2025, após ter superado EUR 2,0 mil milhões (USD 2,16 mil milhões) em receitas e ter aumentado o investimento em inovação para 10% das vendas.

- Dezembro de 2024: A Xerox concluiu a aquisição da Lexmark por USD 1,5 mil milhões, projetando USD 200 milhões em sinergias de custos.

- Julho de 2024: A Smurfit Kappa fundiu-se com a WestRock, formando a Smurfit WestRock, uma líder em embalagens avaliada em USD 34,0 mil milhões.

- Abril de 2024: A KOKUYO inaugurou a sua segunda loja "Campus STYLE" em Xangai, apresentando 2.000 SKUs, muitos dos quais exclusivos para a China.

Âmbito do Relatório do Mercado Global de Papelaria e Materiais de Escritório

A papelaria, como papel, canetas e tinta, é utilizada em escritórios e institutos de ensino para escrita, datilografia e impressão. Este relatório tem como objetivo fornecer uma análise detalhada do mercado de papelaria e materiais de escritório. A dinâmica do mercado, as novas tendências nos segmentos e nos mercados locais, bem como as perspetivas sobre os vários tipos de produtos e aplicações, constituem os seus principais pontos de ênfase. Avalia também o ambiente competitivo e os principais intervenientes. O mercado de papelaria e materiais de escritório é segmentado por produto, incluindo produtos à base de papel, à base de tinta, à base de arte e outros; por aplicação, incluindo institutos de ensino, empresas e outros; por canal de distribuição, incluindo online e offline; e por geografia, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente. O relatório oferece a dimensão do mercado e previsões para o mercado de papelaria e materiais de escritório em termos de receitas (USD) para todos os segmentos acima mencionados.

| Produtos à Base de Papel |

| Instrumentos de Escrita |

| Materiais de Arte e Trabalhos Manuais |

| Materiais de Escritório Essenciais (Não de Papel) |

| Offline — Lojas Especializadas de Papelaria |

| Offline — Super/Hipermercados e Livrarias |

| Online — Comércio Eletrónico e Marketplaces |

| Instituições de Ensino |

| Utilizadores Corporativos e de Home-Office |

| Consumidores Individuais |

| Governo e Setor Público |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Resto da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname, Filipinas) | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Produtos à Base de Papel | |

| Instrumentos de Escrita | ||

| Materiais de Arte e Trabalhos Manuais | ||

| Materiais de Escritório Essenciais (Não de Papel) | ||

| Por Canal de Distribuição | Offline — Lojas Especializadas de Papelaria | |

| Offline — Super/Hipermercados e Livrarias | ||

| Online — Comércio Eletrónico e Marketplaces | ||

| Por Utilizador Final | Instituições de Ensino | |

| Utilizadores Corporativos e de Home-Office | ||

| Consumidores Individuais | ||

| Governo e Setor Público | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Resto da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname, Filipinas) | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado global de papelaria e materiais de escritório em 2026?

A dimensão do mercado de papelaria e materiais de escritório situa-se em USD 160,22 mil milhões e prevê-se que atinja USD 205,64 mil milhões até 2031, a um CAGR de 5,11%.

Qual é a categoria de produto com crescimento mais rápido?

Os materiais de escritório essenciais — acessórios de secretária não de papel — lideram o crescimento a um CAGR de 6,29%, impulsionados pela procura de espaços de trabalho flexíveis.

Por que razão a Ásia-Pacífico é fundamental para as vendas futuras?

A região já detém 35,30% da participação e beneficia de orçamentos de educação em expansão, rendimentos disponíveis crescentes e uma forte afinidade cultural com papelaria premium.

Como é que os mandatos de sustentabilidade estão a moldar as estratégias dos fornecedores?

Os regulamentos que exigem 95% de conteúdo reciclado nas compras governamentais pressionam os fornecedores a certificar os materiais e sustentam a fixação de preços premium para as linhas com rótulo ecológico.

Qual é o papel do comércio eletrónico no crescimento do mercado?

Os canais online crescem a um CAGR de 6,86%, permitindo variedade de SKUs, personalização e vendas transfronteiriças que superam o crescimento exclusivo em loja.

Os cadernos reutilizáveis inteligentes representam uma oportunidade significativa?

Embora ainda representem menos de 5% das receitas, os cadernos reutilizáveis com ligação à nuvem registam um crescimento de dois dígitos e introduzem fluxos de receitas por subscrição, elevando as margens para além dos cadernos de base.

Página atualizada pela última vez em: