Dimensão e Quota do Mercado Europeu de Organizadores e Armazenamento Doméstico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

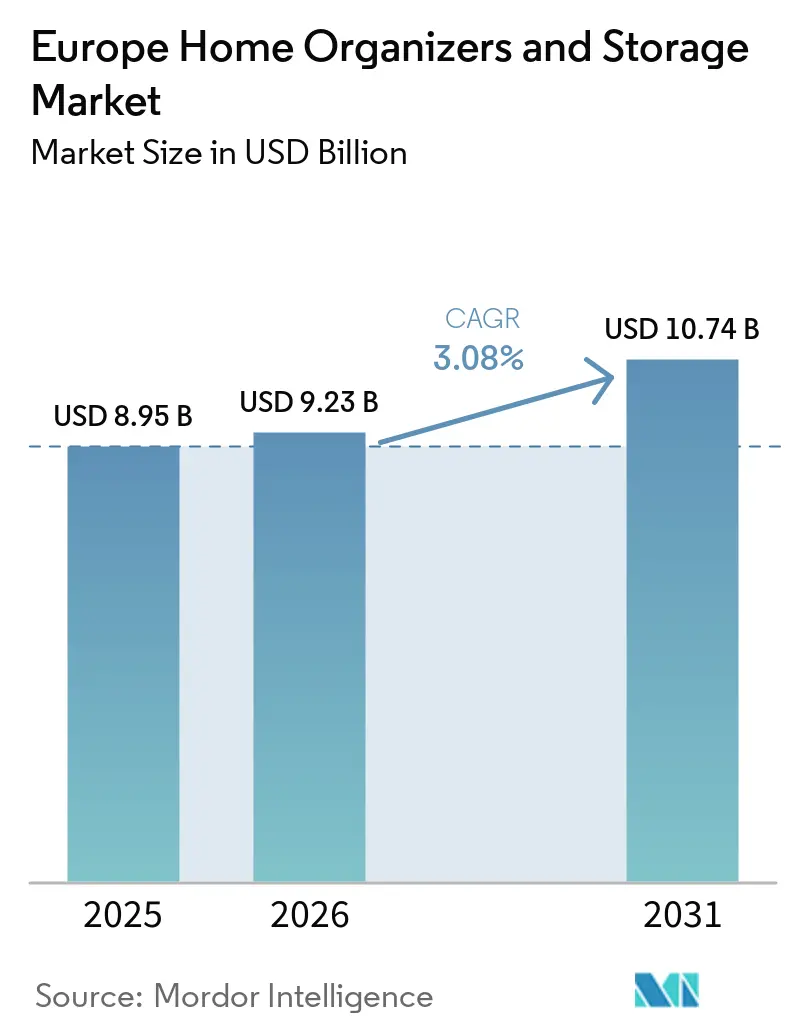

| Tamanho do mercado no ano base (2025) | 8.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Organizadores e Armazenamento Doméstico por Mordor Intelligence

A dimensão do mercado de organizadores e armazenamento doméstico na Europa em 2026 é estimada em USD 9,23 mil milhões, crescendo a partir do valor de 2025 de USD 8,95 mil milhões, com projeções para 2031 a indicar USD 10,74 mil milhões, crescendo a uma CAGR de 3,08% no período de 2026 a 2031. O crescimento sustentado decorre do foco crescente dos consumidores na otimização do espaço, da adoção alargada de armazenamento modular e do apoio de políticas para produtos de design circular. O envolvimento em atividades de bricolagem em toda a região estimula a procura por organizadores prontos a montar, enquanto a infraestrutura de comércio eletrónico reduz os ciclos de descoberta de soluções de nicho. A premiumização eleva os preços médios de venda à medida que os compradores procuram materiais e estética que correspondam a renovações interiores. Ao mesmo tempo, as empresas enfrentam pressão sobre as margens decorrente da inflação das matérias-primas e do escrutínio regulatório sobre plásticos, o que incentiva uma mudança para materiais recicláveis e modelos de fornecimento com ativos reduzidos. A intensidade competitiva mantém-se moderada; os grandes intervenientes expandem redes de lojas e serviços omnicanal, enquanto os novos entrantes penetram nos segmentos online, mantendo o mercado de organizadores e armazenamento doméstico dinâmico.

Principais Conclusões do Relatório

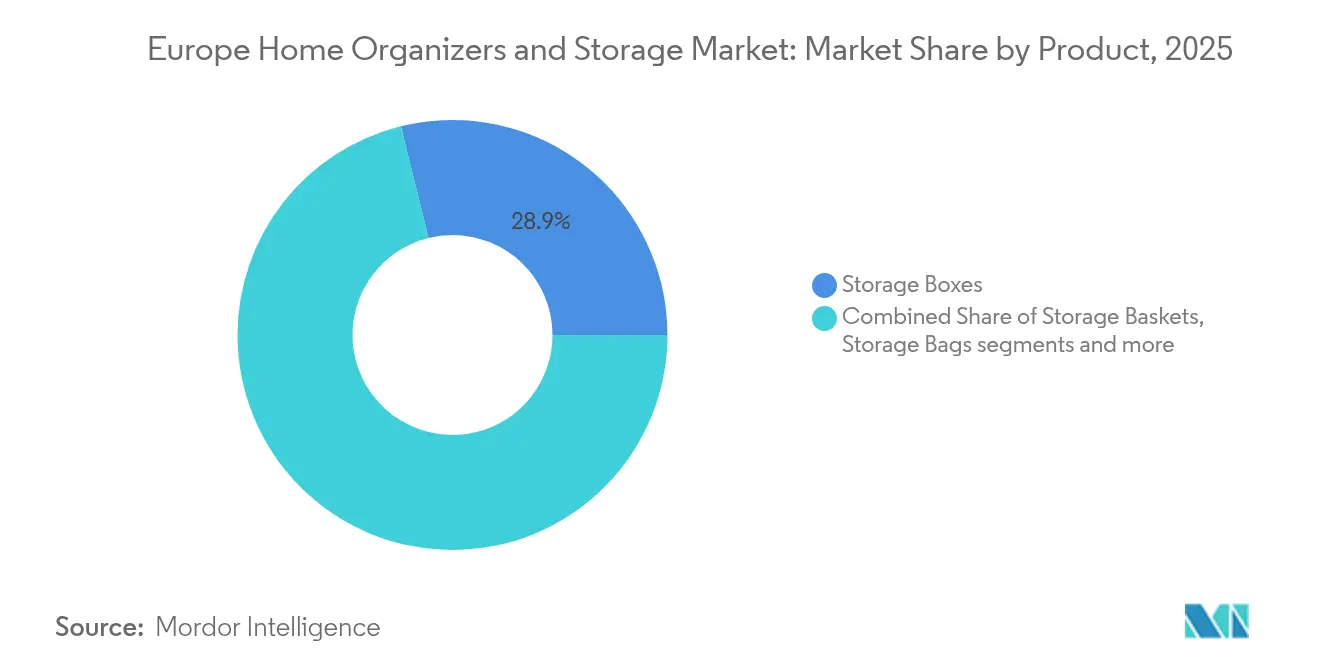

- Por categoria de produto, as Caixas de Armazenamento representaram 28,86% da quota do mercado de organizadores e armazenamento doméstico em 2025. As Unidades Modulares estão projetadas para expandir a uma CAGR de 4,52% até 2031, a taxa mais rápida entre os segmentos de produto.

- Por aplicação, os Armários de Quarto lideraram com uma quota de receita de 33,15% em 2025. O armazenamento para Escritório em Casa está previsto para registar a CAGR mais elevada de 4,89% até 2031.

- Por canal de distribuição, os Hipermercados e Supermercados detinham 46,78% da dimensão do mercado de organizadores e armazenamento doméstico em 2025. Espera-se que os canais Online avancem a uma CAGR de 5,62%, a mais rápida entre os canais.

- Por geografia, o Reino Unido representou uma quota de 12,98% em 2025. Prevê-se que o BENELUX alcance a CAGR mais rápida de 4,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado Europeu de Organizadores e Armazenamento para o Lar*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cultura Crescente de Bricolagem e Melhoramento do Lar | +0.8% | Reino Unido, Alemanha, NÓRDICOS | Médio prazo (2-4 anos) |

| Premiumização de Produtos de Armazenamento Doméstico | +0.6% | Reino Unido, Alemanha, França, BENELUX | Longo prazo (≥ 4 anos) |

| População Envelhecida a Necessitar de Armazenamento Ergonómico | +0.5% | NÓRDICOS, Alemanha, Itália | Longo prazo (≥ 4 anos) |

| Designs Modulares Impulsionados pela Economia Circular | +0.4% | Toda a UE, liderado por Países Baixos, Alemanha, França | Médio prazo (2-4 anos) |

| Tendências de Micro-Organização Lideradas por Influenciadores | +0.3% | Centros urbanos em toda a Europa | Curto prazo (≤ 2 anos) |

| Surgimento de Micro-Apartamentos Urbanos | +0.6% | Londres, Paris, Berlim, Amesterdão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cultura Crescente de Bricolagem e Melhoramento do Lar

Os agregados familiares europeus canalizam orçamentos discricionários para renovações autodirigidas, uma vez que a inflação incentiva melhorias domésticas com redução de custos. Prevê-se que o segmento regional de bricolagem ganhe USD 32,9 mil milhões entre 2025 e 2029 a uma CAGR de 3,2%, criando uma procura estável por organizadores de montagem fácil[1]Insight DIY, "IKEA Lança Campanha Circular para Inspirar Clientes," insightdiy.co.uk. Os vídeos de instruções e os tutoriais dos retalhistas reduzem as barreiras de competência, permitindo que compradores de primeira viagem instalem armários modulares sem ajuda profissional. Os retalhistas respondem com guias de montagem com código QR e listas de peças com opção de compra direta que simplificam montagens complexas. O programa "Keep good things going" da IKEA reutilizou 32,5 milhões de produtos em segunda mão em 2025, mostrando como a cultura de bricolagem apoia objetivos circulares. O entusiasmo pelos projetos de fim de semana também impulsiona vendas auxiliares de parafusos, forros e kits de etiquetagem, tornando o armazenamento uma das categorias de rotação mais rápida nas grandes superfícies de artigos para o lar. À medida que a confiança dos consumidores se estabiliza, espera-se que o dinamismo da bricolagem permaneça um motor de volume fiável até 2030.

Premiumização de Produtos de Armazenamento Doméstico

O lar multifuncional leva os compradores a encarar os organizadores como elementos decorativos em vez de recipientes utilitários. Os consumidores pagam cada vez mais por gavetas em madeira maciça, estruturas de aço com revestimento por pó e dobradiças de fecho suave que correspondem aos padrões de qualidade do mobiliário. Retalhistas como The Container Store expandem as suas ofertas de Espaços Personalizados que integram iluminação LED e folheados sustentáveis, aumentando os valores médios por transação. Os acabamentos premium complementam o interesse crescente no design de interiores, uma tendência amplificada por visitas às redes sociais de "despensas perfeitas" e armários coordenados por cores. Os preços mais elevados criam margem que compensa a inflação das matérias-primas enquanto financia consultas de design ao nível das lojas. A durabilidade também apela às prioridades ambientais, pois uma vida útil mais longa do produto reduz a frequência de substituição. A premiumização serve, portanto, objetivos económicos, estéticos e de sustentabilidade em simultâneo, reforçando o seu estatuto de alavanca estrutural de crescimento.

População Envelhecida a Necessitar de Armazenamento Ergonómico

A idade mediana da Europa continua a aumentar, obrigando os fabricantes a priorizar a acessibilidade no design dos produtos. Prateleiras de cozinha deslizantes, sapateiras à altura da cintura e tampas de pressão reduzem a necessidade de dobrar e levantar para os adultos mais velhos. Os agregados familiares alemães e italianos, onde os grupos sénior ultrapassam um quinto dos residentes, são os primeiros a adotar tais características. As marcas adicionam etiquetas em letra grande e puxadores de toque suave que também agradam a utilizadores mais jovens que procuram comodidade. O design universal reduz a necessidade de SKUs específicos por faixa etária, permitindo aos fornecedores alcançar economias de escala enquanto cumprem os mandatos de design inclusivo. As seguradoras de saúde estão a reembolsar cada vez mais as modificações ergonómicas no lar, estimulando indiretamente a compra de organizadores. Ao alinhar saúde, conforto e estética mainstream, o armazenamento ergonómico está posicionado para uma procura sustentada em todos os segmentos demográficos.

Designs Modulares Impulsionados pela Economia Circular

O Regulamento de Ecodesign para Produtos Sustentáveis da UE introduz Passaportes Digitais de Produto a partir de 2025, exigindo a rastreabilidade dos materiais e os percursos de fim de vida[2]Comissão Europeia, "Regulamento de Ecodesign para Produtos Sustentáveis," europa.eu. Os fabricantes reformulam os seus portefólios para privilegiar painéis de material único, conexões sem ferramentas e peças substituíveis que simplificam a reparação. A IKEA está a testar a reciclagem química de espuma para colchões, ilustrando princípios de ciclo fechado que podem ser aplicados a componentes de gavetas em plástico. O cumprimento das normas eleva as barreiras de entrada para importações de baixo custo sem documentação, orientando os compradores para marcas europeias estabelecidas. As unidades modulares suportam intrinsecamente a longevidade, pois as secções danificadas podem ser substituídas sem descartar sistemas inteiros. Os retalhistas monetizam a mudança através de créditos de recompra e serviços de recondicionamento que prolongam o valor do tempo de vida do cliente. À medida que os regulamentos se tornam mais rigorosos, espera-se que o design circular transite de diferenciador de nicho para requisito de mercado de base.

Análise do Impacto das Restrições do Mercado Europeu de Organizadores e Armazenamento para o Lar*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos Custos da Cadeia de Abastecimento | -0.4% | Centros de fabrico da Europa Oriental | Curto prazo (≤ 2 anos) |

| Abrandamento nos Novos Inícios de Construção Habitacional | -0.3% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Escrutínio de Sustentabilidade sobre Plásticos | -0.2% | NÓRDICOS, Países Baixos, em toda a UE | Médio prazo (2-4 anos) |

| Mobiliário de Aluguer e Modelos de Armazenamento como Serviço | -0.2% | Londres, Paris, Berlim, Amesterdão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Custos da Cadeia de Abastecimento

O aumento das tarifas de frete e dos preços da resina comprimem as margens, especialmente para os contentores de plástico de grande consumo, onde os consumidores resistem aos aumentos de preços. A divisão ClosetMaid da Griffon registou uma queda de receita de 52% na Europa entre 2022 e 2023, citando a fraca procura e o excesso de inventários acumulados durante as perturbações logísticas. Para recuperar a rentabilidade, os fornecedores reduzem as listas de materiais e localizam o fornecimento de componentes, mas as alterações nas ferramentas aumentam os custos iniciais. A volatilidade cambial complica ainda mais o planeamento de custos para os fabricantes dependentes de insumos asiáticos. Os retalhistas tentam transferir custos mais elevados para os consumidores através do posicionamento de "melhoria ecológica", mas os segmentos elásticos registam quedas de volume quando os limites de preço são ultrapassados. Algumas marcas cobrem-se ao mudar para embalagens mais leves que reduzem os encargos de peso dimensional, embora as substituições de materiais arriscam a perceção dos clientes de qualidade reduzida. Até que os índices de frete se normalizem, a inflação de custos continua a ser um obstáculo proeminente à rentabilidade.

Abrandamento nos Novos Inícios de Construção Habitacional

As licenças de construção caíram no Reino Unido, na Alemanha e em França em 2024, reduzindo a procura por sistemas de armários de primeira instalação tipicamente instalados durante a construção[3]Eurostat, "Dados Anuais de Licenças de Construção," eurostat.ec.europa.eu. Os promotores imobiliários que enfrentam custos de financiamento mais elevados abrandam os pipelines de projetos, reduzindo as encomendas em grandes quantidades para roupeiros embutidos. Os fornecedores orientam-se para peças autoportantes, adequadas para renovação, que atraem proprietários que melhoram os espaços existentes em vez de se mudarem. Os valores médios das encomendas diminuem porque os projetos de renovação raramente igualam a escala do mobiliário de uma casa vazia. As parcerias dos retalhistas com credores hipotecários e programas de retrofitting energético visam recuperar parte do volume perdido ao agrupar armazenamento com melhorias de eficiência. No entanto, o ciclo de substituição é mais longo do que os ciclos de novas construções, prolongando os prazos de recuperação de receitas. A menos que a atividade habitacional retome, o mercado de organizadores dependerá de gastos discricionários em remodelação para compensar esta restrição estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Europeu de Organizadores e Armazenamento para o Lar

Por Produto:

A Inovação Modular Alarga as OpçõesAs Unidades Modulares estão projetadas para entregar a CAGR mais acentuada de 4,52% até 2031, refletindo a preferência crescente por componentes que se expandem de acordo com as necessidades do agregado familiar. As Caixas de Armazenamento continuam a ser o maior contribuinte, detendo 28,86% da quota do mercado de organizadores e armazenamento doméstico em 2025. A dimensão do mercado de organizadores e armazenamento doméstico dedicada às Caixas equivaleu a USD 2,58 mil milhões nesse ano, sustentando a estabilidade da categoria. Os consumidores preferem contentores de polipropileno transparente para a rotação de roupa sazonal e caixas de cartão reforçado para armazenamento a longo prazo em sótãos. Os fabricantes diferenciam-se através de índices de empilhamento e tampas reforçadas para suportar armazenamento vertical no estilo de armazém.

Os arrendatários urbanos optam por cubos modulares que se adaptam a apartamentos de estúdio como estantes hoje e sapateiras amanhã, sublinhando o valor da reconfiguração. Intervenientes como a STOCUBO promovem conectores sem ferramentas e dimensionamento em incrementos de 1 cm que permite aos compradores construir bibliotecas de parede a parede sem carpintaria personalizada. Os organizadores de bagagem de viagem e os compartimentos de tecido suspensos registam ganhos estáveis ao visar pontos de dor específicos, como o acondicionamento de malas e o armazenamento de acessórios montados em porta. À medida que o design circular se torna mainstream, as marcas destacam programas de substituição de componentes que prolongam a vida útil das unidades e consolidam a fidelização dos clientes no mercado de organizadores e armazenamento doméstico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Por Aplicação:

O Dinamismo do Escritório em Casa PersisteOs Armários de Quarto dominam a receita com 33,15% porque a gestão de vestuário continua a ser uma necessidade universal em todos os tipos de agregado familiar. No entanto, o aumento do trabalho remoto sustenta uma CAGR de 4,89% para os organizadores de Escritório em Casa, a mais rápida entre as aplicações. A dimensão do mercado de organizadores e armazenamento doméstico capturada pelas soluções de Escritório em Casa foi de USD 1,03 mil milhões em 2025 e está preparada para uma expansão continuada à medida que os horários híbridos se normalizam. Os canais de cabo embutidos, as gavetas de documentos com chave e os suportes de monitor modulares diferenciam estas ofertas das tradicionais bandejas de papelaria.

As Despensas e Cozinhas detêm uma quota na faixa dos médios dois dígitos, pois a cultura de preparação de refeições alimenta a procura por canisters de ingredientes a granel e suportes de especiarias em camadas. Os produtos para Lavanderia apelam a agregados familiares que procuram uma segregação organizada de detergentes, ferramentas de engomar e roupas dobradas, embora o crescimento permaneça modesto. Os organizadores de Garagem atendem a entusiastas de passatempos e de bricolagem que querem suportes montados no teto para bicicletas ou grelhas de parede para ferramentas elétricas. Os fornecedores que agrupam acessórios específicos para tarefas em sistemas unificados obtêm vantagens de venda cruzada.

Por Canal de Distribuição:

A Conveniência Digital AceleraOs Hipermercados e Supermercados tradicionais mantiveram uma quota de 46,78% em 2025 através da conveniência de compras num único local e da gratificação imediata. Em contrapartida, os canais Online registarão uma CAGR de 5,62%, ganhando o maior terreno entre os pontos de venda. A penetração do comércio eletrónico em móveis e artigos para o lar atingiu 39,9% no Reino Unido em 2024, demonstrando o conforto dos consumidores com compras sem inspeção presencial quando são fornecidas dimensões precisas e especificações de carga. O mercado de organizadores e armazenamento doméstico beneficia de aplicações de realidade aumentada que pré-visualizam layouts de prateleiras e calculadoras de capacidade que sugerem tamanhos de conjunto.

As Lojas Especializadas defendem a sua quota ao apresentar amostras de materiais e ao oferecer consultas de design na loja. Pioneiros omnicanal como a JYSK instalam cacifos de click-and-collect nos parques de estacionamento de supermercados para combinar a encomenda digital com a recolha rápida. Os canais de subscrição e aluguer emergem nos centros metropolitanos, onde os arrendatários valorizam a mobilidade; os fornecedores disponibilizam contentores rotativos ou unidades de guarda-roupa em contratos mensais, um serviço alinhado com os objetivos da economia circular.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Análise Geográfica

Mercado de Organizadores e Armazenamento para o Lar no Reino Unido

O Reino Unido detinha 12,98% da receita regional em 2025, graças à maturidade da logística de comércio eletrónico, à participação estável no segmento de bricolagem e à elevada densidade urbana, que intensifica a necessidade de soluções de armazenamento multifuncionais. Plataformas online como a Argos e a Wayfair atraem tráfego ao combinar comparações de preços e garantias de data de entrega. Os compromissos regulatórios com habitações de emissões líquidas zero estimulam a procura de organizadores fabricados em madeira certificada e plásticos reciclados, orientando os produtores para o abastecimento sustentável.

Mercado de Organizadores e Armazenamento para o Lar na Alemanha e em França

A Alemanha e a França formam em conjunto um núcleo de dimensão considerável, onde o legado industrial e as sensibilidades de design definem as escolhas dos consumidores. Os lares alemães valorizam a precisão de engenharia, privilegiando organizadores com certificados de carga e marcações TÜV, enquanto os compradores franceses tendem para a harmonia visual com as paletas de interiores. Ambos os mercados acompanham programas nacionais que subsidiam renovações energeticamente eficientes, impulsionando indiretamente as melhorias de armazenamento associadas a remodelações mais amplas.

Mercado de Organizadores e Armazenamento para o Lar no BENELUX

Prevê-se que o BENELUX registe o CAGR mais elevado, de 4,66%, até 2031, impulsionado pelo boom de micro-apartamentos em Amesterdão e pelo roteiro de economia circular de Bruxelas. Os consumidores holandeses adotam soluções modulares premium, alocando orçamento a sistemas de design inovador que acompanham as mudanças de arrendamento. A infraestrutura de armazenamento próprio na Europa oferece capacidade de excedente flexível para os arrendatários da região. A Bélgica aproveita os seus corredores logísticos para acolher centros de distribuição regionais, reduzindo os prazos de entrega e diminuindo as emissões de carbono na última milha. O elevado rendimento disponível e a população expatriada do Luxemburgo sustentam as vendas de organizadores convertíveis com referências de design global.

Mercado de Organizadores e Armazenamento para o Lar no Sul da Europa e nos Países Nórdicos

O Sul da Europa apresenta um dinamismo em recuperação. O parque habitacional mais antigo de Itália gera procura de roupeiros de perfil reduzido que contornam escadas estreitas, enquanto a retoma do turismo costeiro em Espanha impulsiona as vendas de cubos de viagem e caixas de armazenamento adequadas ao arrendamento. Os países nórdicos registam uma adoção acima da média de organizadores em madeira com certificação FSC, refletindo o alinhamento social com um estilo de vida de baixo impacto ambiental. No geral, a diversificação geográfica modera as oscilações cíclicas, sustentando a resiliência do mercado de organizadores e armazenamento para o lar em sentido amplo.

Panorama Competitivo

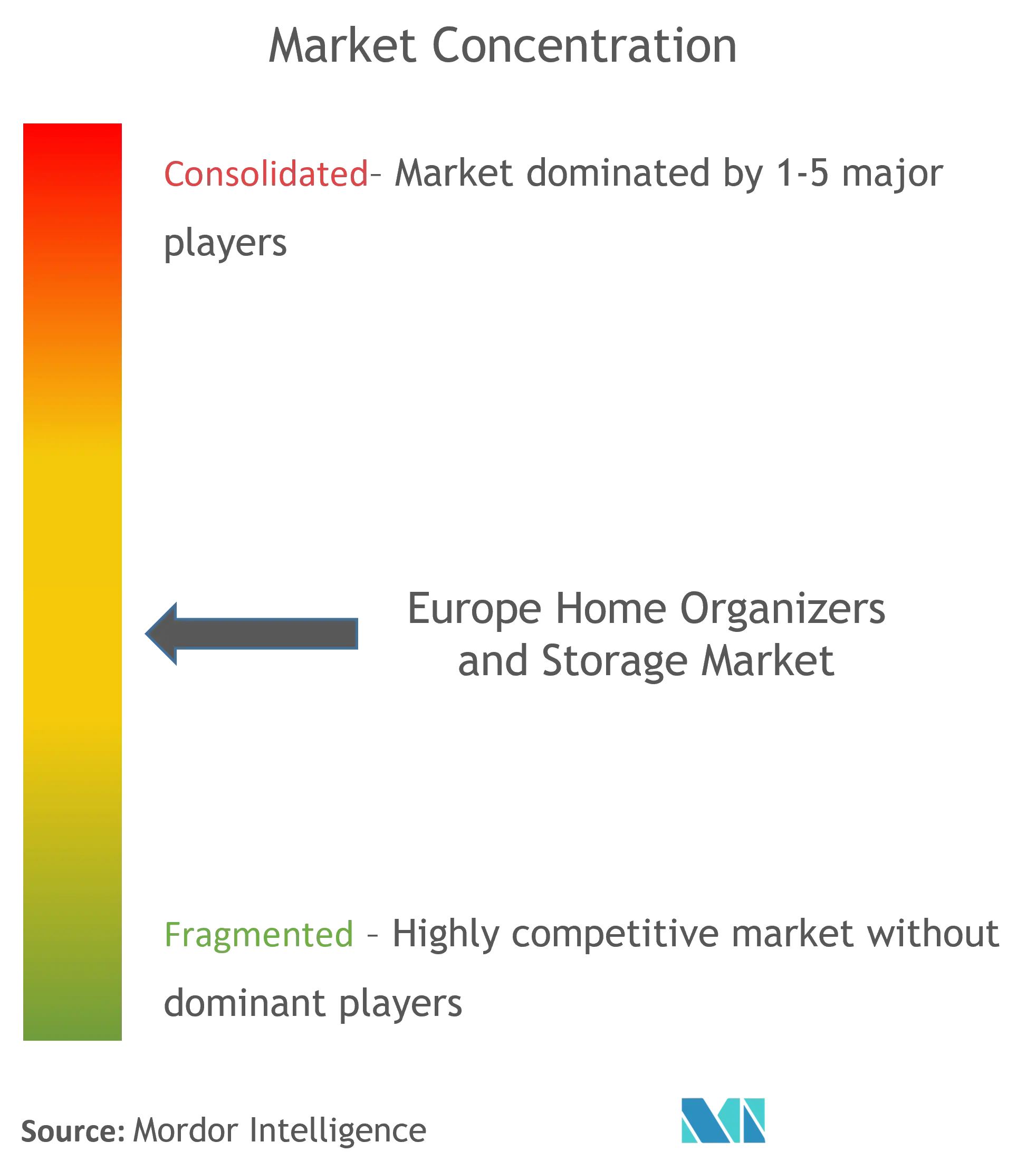

A estrutura do mercado permanece moderadamente fragmentada; os cinco maiores fabricantes e retalhistas controlam em conjunto cerca de metade da receita, deixando espaço para especialistas regionais. A JYSK demonstrou vantagem de escala ao aumentar o volume de negócios de 2024 para DKK 41,4 mil milhões, abrindo 137 novas lojas europeias e integrando o cumprimento omnicanal que reduz os prazos de entrega para menos de dois dias nas principais capitais. A IKEA mantém a sua quota através da eficiência de embalagem plana e de um serviço de Recompra em expansão que incentiva a devolução de produtos para recondicionamento, alinhando-se com os próximos mandatos de passaporte digital.

As marcas nativas digitais entram com modelos de subscrição diretos ao consumidor, oferecendo secretárias modulares ou complementos de guarda-roupa entregues em intervalos predefinidos. O serviço de recompra garantida da Enky atrai clientes empresariais que procuram pacotes de mobiliário flexíveis que satisfaçam objetivos ASG. Os fabricantes tradicionais de armários respondem ao integrar software de design 3D nos seus sítios web, permitindo que os clientes configurem cavidades de parede e recebam orçamentos instantâneos. A adoção de automação em armazéns — como os módulos de elevação vertical Kardex — reduz os tempos de picking e melhora a precisão das encomendas para contentores de pequenos itens e inserções de gavetas.

As parcerias estratégicas ampliam os públicos endereçáveis. A Storebox fundiu-se com a LOVESPACE para formar o Spectrum Storage Group, combinando redes de cacifos e salas de self-storage que funcionam como centros de última milha para devoluções de comércio eletrónico. A entrada da Safestore em Itália através da aquisição da Easybox demonstra o potencial de consolidação transfronteiriça em mercados de self-storage com baixa penetração. Olhando para o futuro, a prontidão para o cumprimento dos passaportes digitais de produto e dos mandatos de materiais recicláveis irá separar os líderes dos retardatários, à medida que os consumidores europeus escrutiniiam a proveniência dos produtos no mercado de organizadores e armazenamento doméstico.

Líderes do Setor Europeu de Organizadores e Armazenamento Doméstico

IKEA Group

Elfa International AB

JYSK A/S

Brabantia Branding BV

Orthex Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório sobre o Mercado Europeu de Organizadores e Armazenamento para o Lar

- IKEA Group

- Elfa International AB

- JYSK A/S

- Brabantia Branding BV

- Orthex Group

- Hettich Holding GmbH

- Hafele SE & Co KG

- Curver (Keter Group)

- Whitmor Inc.

- The Container Store Group Inc.

- Blum GmbH

- John Lewis PLC

- Leroy Merlin SA

- Muji Europe Holdings Ltd.

- Umbra LLC

- Tiger (Flying Tiger Copenhagen)

- Addis Housewares Ltd.

- Plast Team

- Wenko-Wenselaar GmbH

- Really Useful Products Ltd.

- H&M Home

Desenvolvimentos Recentes do Setor no Mercado Europeu de Organizadores e Armazenamento para o Lar

- Jan 2025: A Storage Giant anunciou planos para 11 novas instalações no norte do País de Gales e no noroeste de Inglaterra após registar as suas receitas e captação de clientes mais fortes até à data. Três dos projetos serão inaugurados em 2025, reforçando a estratégia da marca de servir cidades secundárias com unidades acessíveis e de acesso direto por automóvel.

- Dez 2024: A Safestore e a Nuveen Real Estate criaram uma joint-venture de EUR 175 milhões para entrar em Itália através da aquisição da Easybox, o segundo maior operador do país por número de localizações. A operação dá à Safestore 55 localizações num mercado com baixa penetração, onde a densidade de self-storage é um décimo do nível do Reino Unido.

- Jul 2024: A Storebox fundiu-se com o operador britânico LOVESPACE para criar o Spectrum Storage Group, a maior plataforma omnicanal de self-storage no país. A nova entidade pretende aumentar a capacidade através de construções orgânicas e aquisições direcionadas, integrando cacifos para devoluções de comércio eletrónico e salas tradicionais sob um único sistema de reservas.

- Jun 2024: A Self Storage Group pagou NOK 320 milhões para adquirir a Eurobox Minilager AS e as suas quatro propriedades climatizadas nos arredores de Oslo. O negócio expande a área arrendável do comprador em 10.800 metros quadrados e consolida a sua liderança na região da capital da Noruega.

Âmbito do Relatório do Mercado Europeu de Organizadores e Armazenamento Doméstico

O relatório fornece o âmbito do mercado juntamente com os principais fatores de crescimento e oferece as principais perspetivas do mercado. O relatório do Mercado Europeu de Organizadores e Armazenamento cobre uma breve visão geral dos segmentos e subsegmentações, incluindo os tipos de produto, aplicações, empresas e países. Este relatório descreve a dimensão do mercado através da análise de dados históricos e previsões futuras. O Mercado Europeu de Organizadores e Armazenamento Doméstico é segmentado por Produto (Cestas de Armazenamento, Caixas de Armazenamento, Bolsas de Armazenamento, Armazenamento Suspenso, Organizadores Multiusos, Organizadores de Bagagem de Viagem e Outros), por Aplicação (Armários de Quarto, Lavanderias, Escritórios em Casa, Despensas e Cozinha, Garagens e Outros) e por Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Rússia e Resto da Europa).

Visão Geral da Segmentação

| Cestas de Armazenamento |

| Caixas de Armazenamento |

| Bolsas de Armazenamento |

| Armazenamento Suspenso |

| Organizadores Multiusos |

| Organizadores de Bagagem de Viagem |

| Unidades Modulares |

| Outros Produtos |

| Armários de Quarto |

| Lavanderias |

| Escritórios em Casa |

| Despensas e Cozinha |

| Garagens |

| Outras Aplicações |

| Hipermercados e Supermercados |

| Lojas Especializadas |

| Online |

| Outros Canais de Distribuição |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Resto da Europa |

| Por Produto | Cestas de Armazenamento |

| Caixas de Armazenamento | |

| Bolsas de Armazenamento | |

| Armazenamento Suspenso | |

| Organizadores Multiusos | |

| Organizadores de Bagagem de Viagem | |

| Unidades Modulares | |

| Outros Produtos | |

| Por Aplicação | Armários de Quarto |

| Lavanderias | |

| Escritórios em Casa | |

| Despensas e Cozinha | |

| Garagens | |

| Outras Aplicações | |

| Por Canal de Distribuição | Hipermercados e Supermercados |

| Lojas Especializadas | |

| Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de organizadores e armazenamento doméstico em 2026?

O mercado está avaliado em USD 9,23 mil milhões em 2026 e prevê-se que atinja USD 10,74 mil milhões até 2031.

Qual é a categoria de produto com maior quota?

As Caixas de Armazenamento lideram com 28,86% da receita em 2025.

Qual é o segmento com crescimento mais rápido?

Espera-se que as Unidades Modulares registem uma CAGR de 4,52% até 2031.

O que está a impulsionar as vendas online de organizadores?

Uma maior variedade de produtos, fácil comparação e elevada penetração do comércio eletrónico — 39,9% em móveis e artigos para o lar no Reino Unido — suportam a expansão online a uma CAGR de 5,62%.

Qual é o país líder do mercado na Europa?

O Reino Unido representa 12,98% da receita regional.

Como irão os regulamentos da UE impactar os fornecedores?

O próximo Passaporte Digital de Produto ao abrigo do Regulamento de Ecodesign exigirá a rastreabilidade dos materiais, favorecendo os fabricantes que concebem para a reparabilidade e reciclagem.

Página atualizada pela última vez em: