Tamanho e Participação do Mercado de Organizadores e Armazenamento Doméstico dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

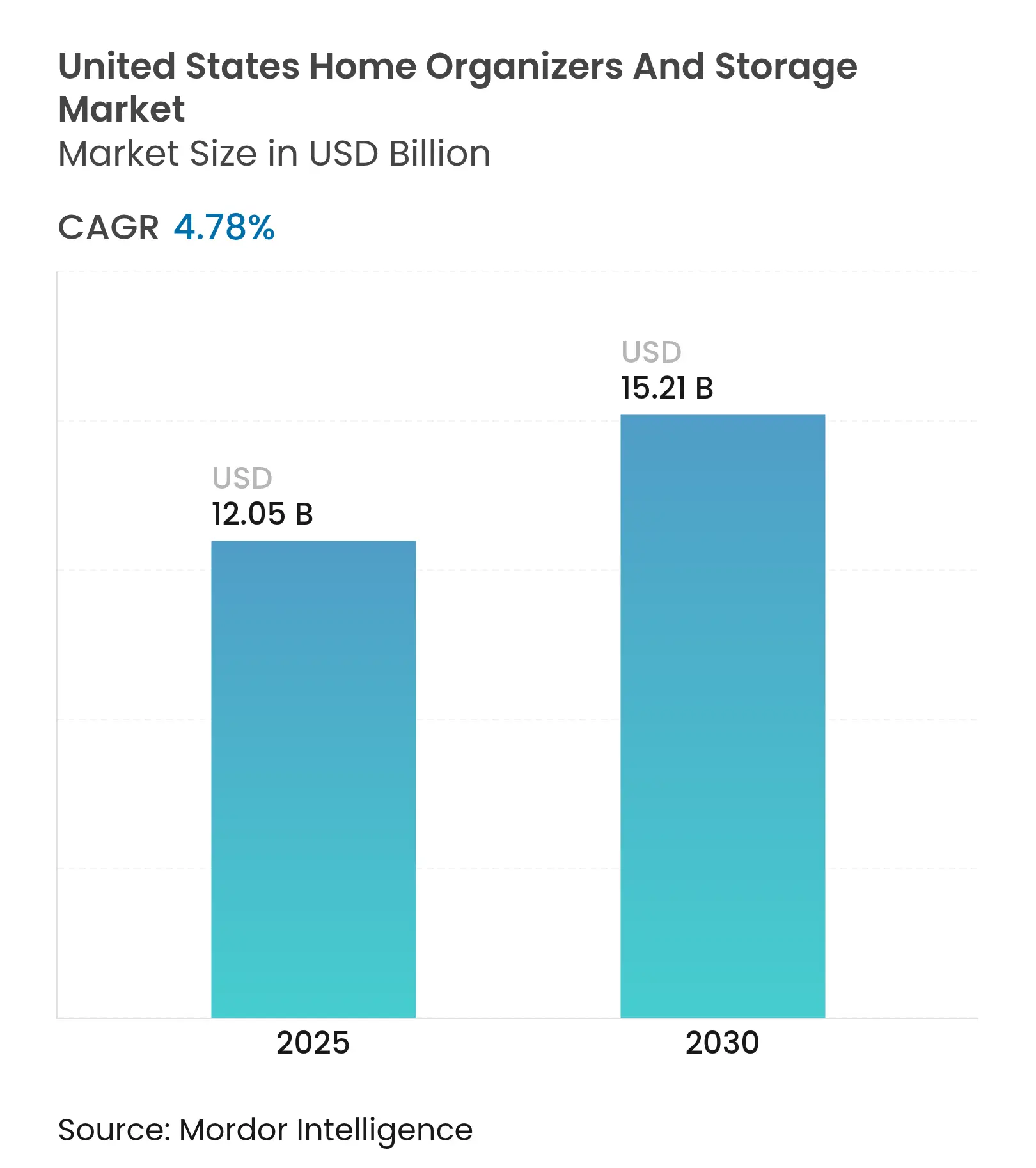

| Tamanho do Mercado (2025) | 12.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organizadores e Armazenamento Doméstico dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de organizadores e armazenamento doméstico dos Estados Unidos é avaliado em USD 12,05 bilhões em 2025 e tem previsão de atingir USD 15,21 bilhões até 2030, expandindo-se a um CAGR de 4,78% durante o período. Mudanças demográficas em direção a domicílios menores, escassez persistente de habitação que prolonga o tempo de permanência dos proprietários e um aumento constante nos gastos com reformas mantêm a demanda resiliente. Incentivos federais no âmbito da Lei de Redução da Inflação canalizam créditos fiscais para projetos de retrofit que rotineiramente incluem reformas de closets ou despensas, enquanto a penetração do comércio eletrônico — agora em 29% das transações de melhorias residenciais — amplia o acesso a linhas de armazenamento prontas para montagem. Ao mesmo tempo, plataformas tecnológicas que oferecem design assistido por inteligência artificial permitem a personalização em massa antes reservada a instalações de luxo, reduzindo as barreiras de entrada para unidades modulares. A dinâmica competitiva permanece fragmentada: os varejistas de grande porte ainda detêm espaço crítico nas prateleiras, mas especialistas em vendas diretas ao consumidor aproveitam o comércio social e o conteúdo de influenciadores para capturar compradores que associam a organização ao bem-estar.

Principais Conclusões do Relatório

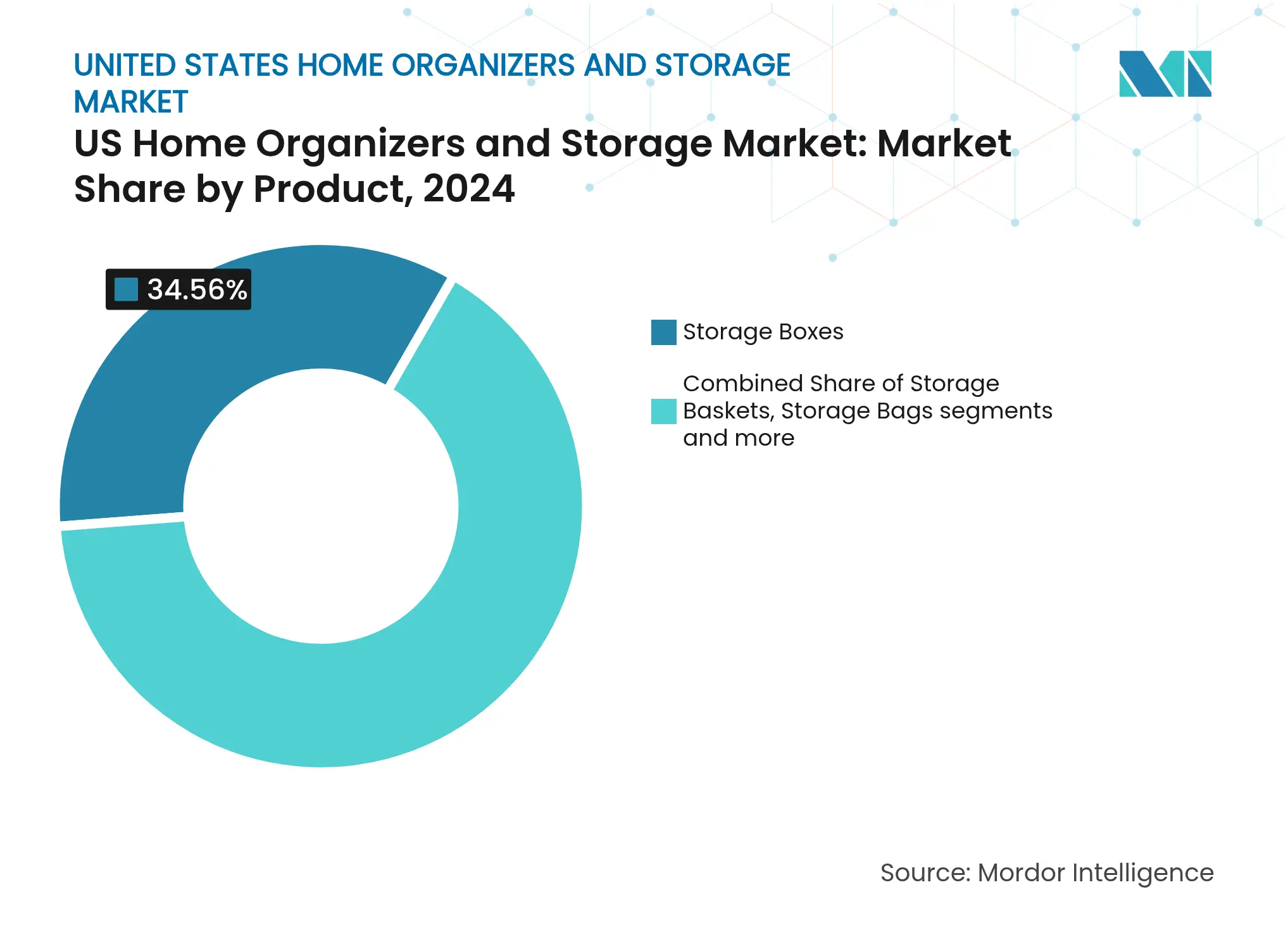

- Por produto, as Caixas de Armazenamento lideraram com 34,56% de participação na receita em 2024; as Unidades Modulares têm projeção de crescimento a um CAGR de 5,91% até 2030.

- Por aplicação, os Closets de Quarto representaram 39,12% da participação do mercado de organizadores e armazenamento doméstico dos Estados Unidos em 2024, enquanto o armazenamento para Escritório Doméstico avança a um CAGR de 6,23% até 2030.

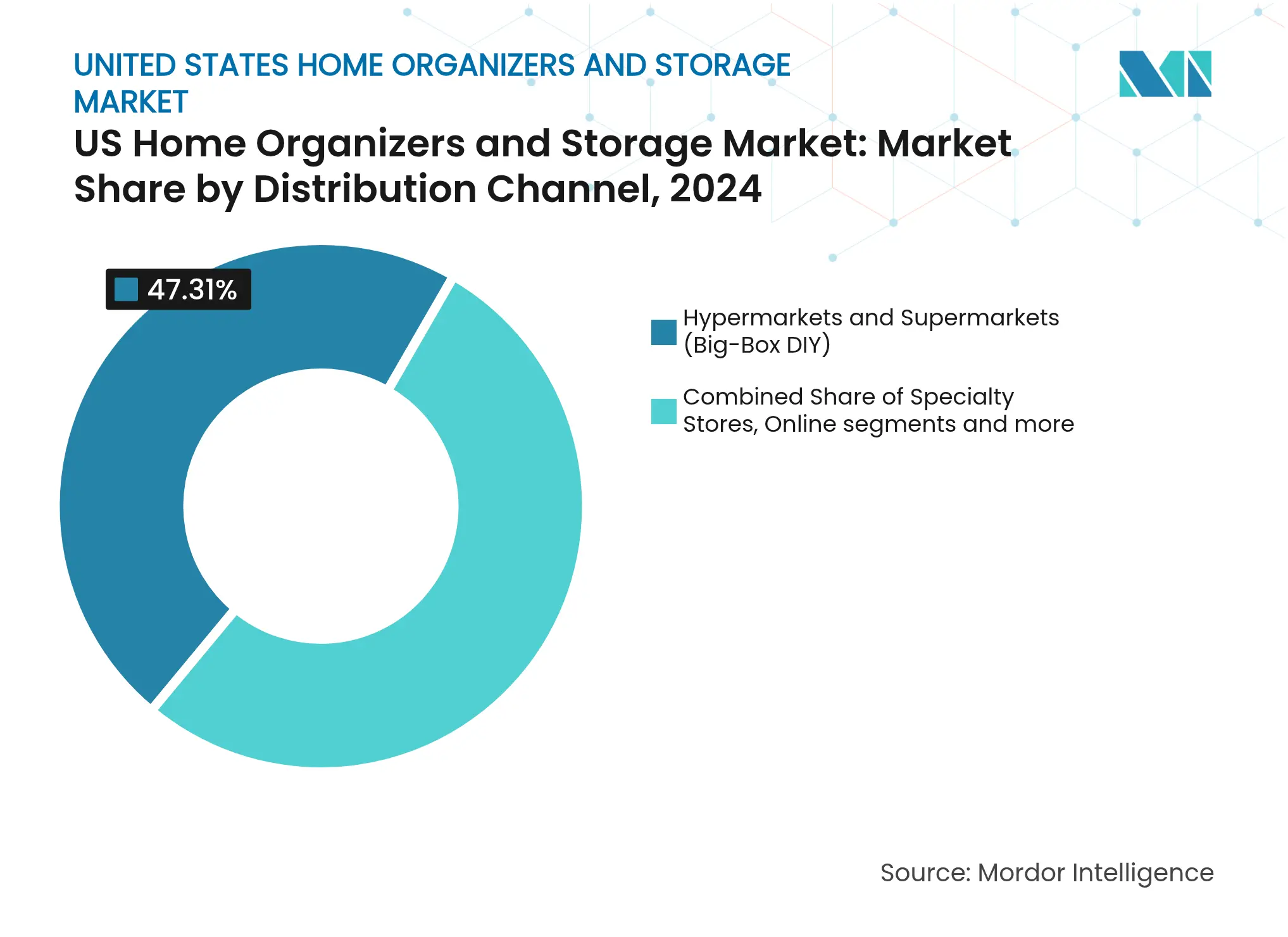

- Por canal de distribuição, os formatos de grande porte e supermercados detinham 47,31% de participação em 2024; as vendas online crescem a um CAGR de 7,24%, apoiadas pela cultura de faça-você-mesmo orientada por tutoriais.

- Por região, o Sul dominou a receita com 29,12% em 2024, enquanto o Oeste está no caminho para um crescimento de CAGR de 6,03% até 2030.

Tendências e Perspectivas do Mercado de Organizadores e Armazenamento Doméstico dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com reformas residenciais | +1.2% | Nacional; mais forte no Sul e Oeste | Médio prazo (2 a 4 anos) |

| Urbanização e redução dos espaços habitacionais | +0.9% | Centros urbanos do Nordeste e Oeste | Longo prazo (≥ 4 anos) |

| Cultura do faça-você-mesmo e disponibilidade no comércio eletrônico | +0.8% | Nacional; maior no Oeste | Curto prazo (≤ 2 anos) |

| Armazenamento para escritório doméstico impulsionado pelo trabalho híbrido | +0.7% | Nacional; concentrado em polos tecnológicos | Médio prazo (2 a 4 anos) |

| Incentivos federais para retrofit de eficiência energética | +0.4% | Nacional; variação em nível estadual | Médio prazo (2 a 4 anos) |

| Design com inteligência artificial e closets personalizados em massa | +0.3% | Mercados urbanos; adoção inicial na Costa Oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Reformas Residenciais

Os gastos com melhorias residenciais totalizaram USD 485 bilhões em 2024, refletindo proprietários que optaram por reformas em vez de mudanças diante das elevadas taxas de hipoteca[1]Lila Argin, "Fatos e Estatísticas sobre Reformas Residenciais," Architectural Digest, architecturaldigest.com. Os projetos de cozinha e banheiro registraram aumento no gasto médio de USD 15.000 em 2020 para USD 18.000 em 2021, criando demanda induzida por despensas com gavetas deslizantes, divisores de gavetas e organizadores de lavanderia. Corretores de imóveis afirmam que 86% dos clientes se sentem motivados a reformar outro cômodo após um primeiro projeto satisfatório, oferecendo aos fornecedores de armazenamento múltiplos pontos de venda cruzada. A matemática do retorno sobre o investimento também favorece os retrofits de closets, que recuperam 83% do custo — um dado frequentemente promovido por instaladores para fechar contratos premium. A ligação entre reformas discricionárias e sistemas de organização mantém o mercado de organizadores e armazenamento doméstico dos Estados Unidos em uma trajetória de crescimento previsível, mesmo com as flutuações macroeconômicas nas vendas de imóveis.

Urbanização e Redução dos Espaços Habitacionais

Os apartamentos novos nos principais centros metropolitanos agora têm menos de 74 metros quadrados, com Seattle registrando apenas 61 metros quadrados — o menor entre as principais metrópoles dos EUA. As reformas de zoneamento no Arizona, Colorado e Flórida que legalizam duplexes e unidades habitacionais acessórias comprimem ainda mais a metragem quadrada per capita[2]Abigail Wilford, "Estados Adotam Estratégias Diversas para Aliviar as Restrições de Oferta Habitacional," The Pew Charitable Trusts, pewtrusts.org. À medida que as plantas internas encolhem, os moradores recorrem a prateleiras verticais, caixas sob a cama e organizadores multiuso que aproveitam cantos subutilizados. Construtores de microapartamentos em Denver gastam USD 123.000 por unidade em comparação com USD 400.000 para um estúdio, mas ainda assim cobram aluguéis de USD 850 — prova de que os inquilinos pagarão por eficiência de design quando combinada com armazenamento adequado. Os operadores de autoarmazenamento consequentemente registram um aumento, reforçando a mentalidade de que a organização otimizada dentro de casa é uma alternativa econômica ao aluguel de uma unidade externa.

Cultura do Faça-Você-Mesmo e Disponibilidade no Comércio Eletrônico

A participação em projetos de faça-você-mesmo atingiu 55% dos proprietários no terceiro trimestre de 2023, oito pontos percentuais acima em relação ao ano anterior, enquanto as vendas online conquistaram 22,3% do volume em dólares de melhorias residenciais. Tutoriais em vídeo e avaliações influenciam 43% e 53% das decisões digitais, respectivamente, tornando o marketing de conteúdo uma alavanca indispensável para as marcas de armazenamento. O lançamento de 80 SKUs de organização doméstica pela Amazon em março de 2025 ilustra como os marketplaces aceleram a amplitude do sortimento, especialmente para caixas empilháveis e organizadores de pequenas peças que são enviados de forma conveniente por encomenda[3]Lauren Taylor, "A Amazon Lançou 80 Itens Essenciais para o Lar em Março," Better Homes & Gardens, bhg.com. As ferramentas de configuração com um clique também estão reduzindo a hesitação dos compradores em relação a closets modulares, permitindo que os consumidores visualizem layouts e gerem listas de peças em minutos. Os formatos prontos para montagem reduzem a dependência de instaladores especializados, uma vantagem em mercados onde a mão de obra de carpintaria permanece escassa.

Armazenamento para Escritório Doméstico Impulsionado pelo Trabalho Híbrido

Quarenta e três por cento dos compradores de imóveis em 2025 relatam que a localização do emprego não determina mais onde moram, consolidando o trabalho híbrido como uma mudança estrutural. À medida que quartos de hóspedes evoluem para escritórios, cresce a demanda por arquivamento discreto, prateleiras ergonômicas e soluções de gerenciamento de cabos que preservam o minimalismo estético. The Container Store respondeu com nove configurações de "sistema de closet em uma caixa" voltadas para despensas, salas multiuso e nichos de escritório. Organizadores profissionais classificam o armazenamento para escritório doméstico imediatamente atrás das reformas de cozinha em termos de retorno sobre a produtividade, frequentemente enfatizando alturas ajustáveis e complementos modulares. O resultado é um fluxo de receita incremental que cresce em paralelo com o emprego no setor de software e a expansão das políticas de trabalho remoto em tempo integral.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | –0.8% | Nacional; aguda nos polos industriais | Curto prazo (≤ 2 anos) |

| Escassez na cadeia de suprimentos e de mão de obra | –0.6% | Nacional; grave nos polos de construção | Médio prazo (2 a 4 anos) |

| Saturação do espaço nas prateleiras de grandes varejistas | –0.4% | Nacional; mais pronunciada em mercados maduros | Médio prazo (2 a 4 anos) |

| Adoção do estilo de vida minimalista digital | –0.3% | Centros urbanos; áreas com alta densidade de millennials | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

A madeira serrada subiu 21% em relação ao ano anterior para USD 545 por mil pés de tábua em março de 2025, em meio a incertezas tarifárias e gargalos logísticos[4]HBS Dealer Staff, "Relatório de Madeira de Março de 2025: Confusão Tarifária e Preços em Alta," hbsdealer.com. A escassez de espuma de poliuretano ligada a furacões no Golfo elevou os custos de insumos para bancos estofados e pufes que funcionam como armazenamento, enquanto os componentes de armários agora enfrentam tarifas de importação de base de 10%. Os fabricantes caminham na corda bamba entre manter estoques para se proteger contra picos futuros e comprometer capital em excesso. Os varejistas, por sua vez, enfrentam a resistência dos consumidores quando os SKUs são reajustados várias vezes em uma mesma temporada. O efeito cumulativo reduz a margem de lucro e pode atrasar lançamentos de produtos planejados no mercado de organizadores e armazenamento doméstico dos Estados Unidos.

Escassez na Cadeia de Suprimentos e de Mão de Obra

A Home Depot reduziu 3,2 milhões de pés quadrados de capacidade de armazém em 2024 à medida que o volume se normalizou, mas os instaladores ainda relatam escassez de carpinteiros de acabamento e encanadores necessários para instalações embutidas. Dados da Houzz mostram que 90% dos profissionais do setor esperam que as tarifas elevem os custos de materiais até 2026. A rede especializada The Container Store entrou com pedido de recuperação judicial em dezembro de 2024, citando interrupções no frete de entrada e redução do fluxo de clientes. Os atrasos nas entregas levam alguns consumidores a optar por alternativas em kit desmontado ou a adiar projetos completamente, moderando as vendas de curto prazo para sistemas premium. A escassez de mão de obra especializada também restringe o volume de projetos, especialmente nas metrópoles do cinturão solar onde os lançamentos de habitação permanecem elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Inovação Modular Impulsiona o Crescimento Premium

As Caixas de Armazenamento detinham 34,56% da demanda de 2024 graças à compatibilidade universal com closets, garagens e áreas de serviço. Essa dominância está alinhada com a preferência do consumidor por soluções rápidas e de baixo custo, mas as Unidades Modulares registram um CAGR de 5,91% até 2030 à medida que as ferramentas de design assistidas por inteligência artificial facilitam a personalização. Em termos de valor, o tamanho do mercado de organizadores e armazenamento doméstico dos Estados Unidos para unidades modulares tem projeção de crescer de USD 2,15 bilhões em 2025 para USD 2,86 bilhões até 2030, evidenciando como a personalização em massa converte preços médios de venda mais elevados em receita desproporcional. As Cestas de Armazenamento mantêm tração em zonas orientadas para decoração, como salas de estar, enquanto as Bolsas de Armazenamento com vedação atendem às rotações sazonais de guarda-roupa. O Armazenamento Suspenso atrai inquilinos que não podem alterar instalações embutidas, e os organizadores multiuso cumprem utilidade em vários cômodos, especialmente em dormitórios e microapartamentos. Os organizadores de bagagem de viagem, um subsegmento de nicho, beneficiam-se do aumento nos hábitos de viagem para trabalho remoto, impulsionando os fabricantes de acessórios para malas em direção a cubos expansíveis e tecnologia de compressão.

A energia competitiva neste segmento emerge em torno de sistemas de dobradiças patenteáveis, conteúdo de material reciclado e conectores de encaixe que simplificam as instalações de fim de semana. A unidade de plástico com cinco prateleiras da Sterilite em 2025 combina aditivos UV com classificações de peso que atendem às especificações de garagem, ilustrando como polímeros básicos podem comandar um preço premium nas prateleiras quando o desempenho é verificado. A marca direta ao consumidor Modular Closets ultrapassou 100.000 closets vendidos ao promover compensado de qualidade de marcenaria em vez de aglomerado — uma especificação que entusiastas de jogos e hobbies artesanais examinam durante pesquisas online. À medida que mais construtores pré-instalam fiação em closets para iluminação e sensores, a preparação para o futuro por meio de painéis modulares atualizáveis oferece outra alavanca de valor. A trajetória de inovação sustenta uma demanda duradoura, garantindo que o mercado de organizadores e armazenamento doméstico dos Estados Unidos continue a se inclinar para sistemas configuráveis.

Por Aplicação: O Crescimento do Escritório Doméstico Remodela os Padrões de Demanda

Os Closets de Quarto capturaram 39,12% das vendas de 2024, uma métrica que reflete tanto a necessidade quase universal dos domicílios quanto o ritmo rotineiro de renovação do guarda-roupa. Atualizações arquitetônicas — portas estilo celeiro, santuários de calçados e cestos de roupa suja integrados — elevam os valores dos pedidos sem necessidade de reformas estruturais. O armazenamento para Escritório Doméstico, no entanto, cresce mais rapidamente a um CAGR de 6,23%, impulsionado por domicílios que transformam quartos de hóspedes em escritórios ou salas híbridas. O tamanho do mercado de organizadores e armazenamento doméstico dos Estados Unidos para soluções de escritório doméstico atingiu USD 1,75 bilhão em 2025 e está no caminho para USD 2,38 bilhões até 2030. A marcenaria para lavanderias permanece uma oportunidade estável de ticket médio, especialmente em construções suburbanas onde as áreas de serviço se fundem com as áreas de utilidade. Os organizadores de despensa e cozinha acompanham a cultura de preparo de refeições; suportes deslizantes para temperos e organizadores sob a pia migram de produtos personalizados de alto padrão para SKUs de varejo em massa. O armazenamento para garagem — um universo de painéis de parede com ranhuras, prateleiras suspensas e armários com controle climático — cresceu para uma categoria de estilo de vida ligada a academias domésticas e espaços maker.

Em todas as aplicações, os varejistas destacam argumentos de retorno rápido sobre o investimento: uma solução dedicada para garagem pode agregar USD 6.000 ao valor de revenda, enquanto uma despensa bem projetada reduz o desperdício semanal de mantimentos em 15%, segundo estudos de caso de instaladores. Os canais especializados também observam nuances demográficas: os proprietários da Geração X gravitam em direção a estações de lavanderia com passagem, enquanto os millennials querem configurações de mesa "invisíveis" que se dobram após o horário de trabalho. No geral, a diversificação dos pontos de armazenamento em toda a residência sustenta carteiras de múltiplas categorias, reforçando a fidelidade de receita no mercado de organizadores e armazenamento doméstico dos Estados Unidos.

Por Canal de Distribuição: A Aceleração Online Remodela o Cenário do Varejo

Os formatos de grande porte e supermercados controlavam 47,31% da receita de 2024, sustentados pela inspeção tátil que os consumidores preferem para sistemas de prateleiras maiores. Eles reforçam a fidelização por meio de acordos exclusivos de marcas — a parceria da Lowe's em 2025 com a Masco para Home Options é um exemplo primordial. No entanto, o canal online é o de maior crescimento, registrando um CAGR de 7,24%, impulsionado por imagens em alta definição, ferramentas de ajuste em realidade aumentada e limites de entrega no dia seguinte que diminuem a cada trimestre. Com valores médios de cesta de USD 118 para itens de armazenamento nos principais marketplaces, o comércio eletrônico já supera em muito sua participação nas lojas em termos de receita premium por unidade. As Lojas Especializadas, embora menores em área, conquistam autoridade por meio de designers na equipe e instalações financiadas, permitindo-lhes vender produtos adicionais como varões de cabide motorizados e prateleiras de exposição iluminadas.

A loja de 13.935 metros quadrados da Wayfair no Illinois sinaliza uma tendência híbrida em que nativos digitais abrem showrooms para reduzir as taxas de devolução de itens grandes, apontando para um futuro omnicanal para o mercado de organizadores e armazenamento doméstico dos Estados Unidos. Empreiteiros e distribuidores especializados compõem o segmento "Outros", um canal que ganha importância à medida que incorporadoras de imóveis para aluguel compram em volume kits para áreas de serviço e inserções para closets de entrada. À medida que as guerras por espaço nas prateleiras se intensificam, os fornecedores com programas robustos de envio direto saem na frente — os varejistas assumem menos risco de estoque, e os consumidores aceitam prazos de entrega mais longos para acabamentos de nicho. A agregação de dados de avaliações online também alimenta a racionalização rápida de SKUs, ajudando as marcas a retirar produtos de baixo desempenho em meses, não em temporadas.

Análise Geográfica

O Sul gerou 29,12% da receita de 2024, graças à migração interna e aos regimes fiscais favoráveis que mantêm a renda disponível elevada. Estados como Flórida (+34,7% de estoque) e Texas (+16,0% de estoque) registram robusta atividade de mudança que impulsiona novas instalações de closets durante os primeiros 12 meses de propriedade. Construtores em Atlanta e Dallas incorporam despensas com closet como especificação padrão, criando oportunidades subsequentes para organizadores deslizantes e potes de armazenamento em volume. O tamanho do mercado de organizadores e armazenamento doméstico dos Estados Unidos vinculado ao Sul tem previsão de atingir USD 4,5 bilhões até 2030, mantendo sua posição como potência em volume.

O Oeste, embora menor em termos absolutos, tem projeção de CAGR de 6,03% — o mais rápido do país — impulsionado por rendas do setor tecnológico, altos valores imobiliários e adoção antecipada de espaços projetados com inteligência artificial. O boom de microapartamentos em Seattle evidencia como as pressões de metragem quadrada aumentam os gastos por unidade em armazenamento vertical. Os municípios californianos exigem eletrificação e reformas de eficiência energética durante grandes renovações, oferecendo aos empreiteiros uma transição natural para retrofits de closets ou garagens agrupados com projetos de isolamento. Os proprietários da Costa Oeste também lideram em acabamentos de madeira premium, elevando os valores médios dos pedidos na região bem acima das normas nacionais.

O Nordeste se beneficia do estoque habitacional mais antigo; interiores envelhecidos impulsionam ciclos consistentes de retrofit mesmo em meio a saídas populacionais. A NAHB registra um aumento de 9,1% nos lançamentos habitacionais regionais em 2024, indicando nova demanda por instalações embutidas alinhadas com os layouts eficientes em espaço das casas de tijolos. Os consumidores do Centro-Oeste, por sua vez, buscam custo-benefício, mas possuem porões e sótãos incomuns nas costas, favorecendo prateleiras de grande formato e potes resistentes à umidade. Juntas, essas duas regiões mantêm uma fatia estável de 40% da demanda, proporcionando equilíbrio quando as metrópoles de alto crescimento do cinturão solar ocasionalmente desaceleram. Em todas as quatro regiões, paletas de design localizadas e considerações climáticas garantem que não haja um sortimento único para todos, obrigando as marcas a refinar seus SKUs de acordo.

Cenário Competitivo

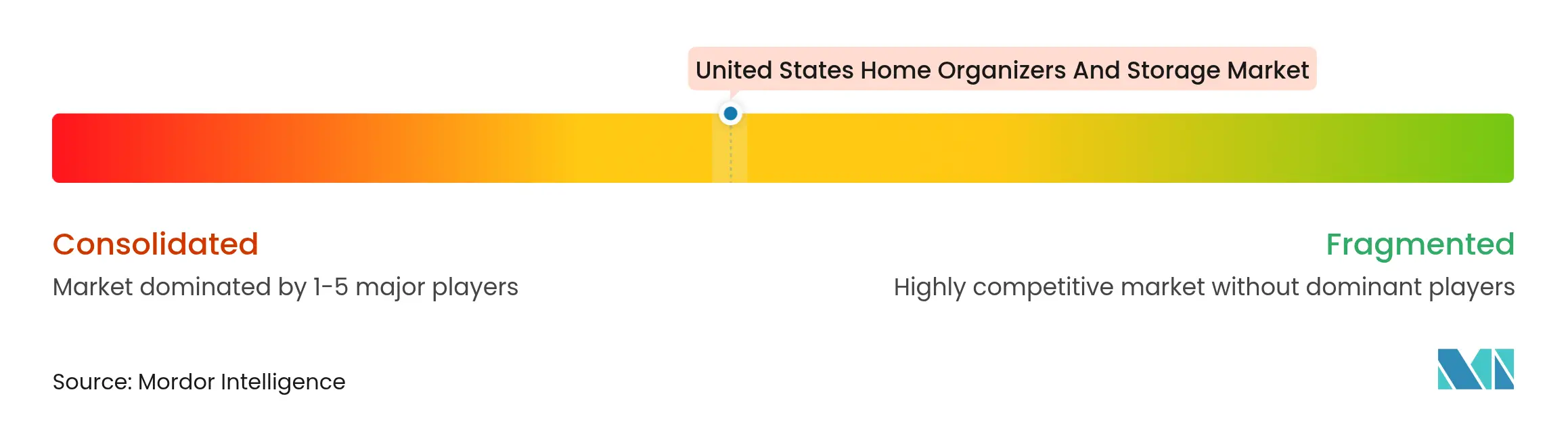

O mercado de organizadores e armazenamento doméstico dos Estados Unidos permanece moderadamente fragmentado, apesar do peso dos varejistas de grande porte. A Home Depot e a Lowe's controlam conjuntamente cerca de 32% das vendas nacionais de melhorias residenciais, influência de canal que se traduz em posições privilegiadas nas prateleiras e alavancagem de marcas próprias para produtos de armazenamento. A rede especializada The Container Store ainda domina a consultoria personalizada, mas seu pedido de recuperação judicial em 2024 revelou vulnerabilidade quando o fluxo de clientes diminui. A entrada da Wayfair no varejo físico adiciona mais um concorrente capaz de cruzar dados do site sobre pesquisa e conversão com a comercialização nas lojas — um ciclo formidável que os pequenos independentes têm dificuldade em igualar.

Os fabricantes também se segmentam em grupos de commodities e premium. A Sterilite e a Rubbermaid controlam linhas de plástico de grande formato a preços abaixo de USD 15; sua vantagem competitiva reside na capacidade de moldagem de resina e nas eficiências logísticas de cargas completas. No segmento premium, a American Woodmark e a MasterBrand Cabinets integram inserções de closet em pacotes mais amplos de cozinha e banheiro, aproveitando os relacionamentos com construtores para vender ecossistemas completos de armazenamento. Disruptores diretos ao consumidor, como a Modular Closets, aproveitam baixos custos operacionais e campanhas virais nas redes sociais, afirmando que os preços diretos de fábrica são 30% mais baixos do que os orçamentos tradicionais. A Organized Living foca no segmento de construtores profissionais com programas de revendedores e o sistema Bid360 baseado em nuvem, refletindo outro caminho para escalar sem perseguir o varejo em massa.

A atividade estratégica nos últimos 18 meses evidencia o realinhamento de portfólio: a Rev-A-Shelf consolidou várias instalações no Kentucky para aumentar a produção em 20%, a Lowe's firmou uma marca exclusiva de closets com a Masco, e a American Woodmark lançou a linha de marcenaria de preço médio 1951 Cabinetry para atrair distribuidores. As fusões e aquisições foram modestas, mas propositais — a Karp Associates adquiriu a linha de biblioteca da Adjustable Shelving para diversificar além dos nichos residenciais. No geral, as barreiras de entrada permanecem baixas para caixas de commodities, mas aumentam em sistemas de madeira personalizados com inteligência artificial, onde software de design, roteamento CNC e kits de retoques com cores combinadas tornam-se requisitos básicos. Esse mosaico competitivo sustenta a inovação contínua e mantém o poder de precificação difuso entre numerosos players, em vez de concentrado em uma única empresa dominante.

Líderes do Setor de Organizadores e Armazenamento Doméstico dos Estados Unidos

The Container Store

ClosetMaid (Griffon Corp.)

California Closets

Lowe's (Project Source / Organize-It)

Home Depot (HDX / Husky)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A American Woodmark Corporation apresentou a marca 1951 Cabinetry voltada para distribuidores. Duas sub-linhas — Foundations e Progressions — oferecem estilos de portas e acabamentos populares a preços competitivos, oferecendo aos revendedores uma alternativa a armários totalmente personalizados, mantendo o posicionamento de fabricação nos EUA. A administração espera que o lançamento capture reformadores sensíveis ao preço e consolide a fidelidade ao canal.

- Março de 2025: A Wayfair inaugurou uma loja principal de 13.935 metros quadrados em Wilmette, Illinois. O espaço de dois andares combina 19 departamentos, estúdios de design gratuitos, retirada no mesmo dia e um restaurante no local para converter visitantes em compradores de múltiplas categorias. As contagens iniciais de fluxo de clientes superaram 10.000 visitantes semanais, validando a tese omnicanal do varejista.

- Março de 2025: A ShelfGenie e a influenciadora de organização Clutterbug firmaram uma parceria para combinar prateleiras deslizantes com estruturas de organização baseadas em personalidade. As demonstrações na Cúpula da NAPO de 2025 mostraram como as inserções personalizadas se combinam com conteúdo de coaching para melhorar a adesão, com o objetivo de aumentar a receita média por projeto em 18%. A aliança evidencia a crescente demanda por pacotes de soluções em vez de produtos isolados.

- Janeiro de 2025: A Lowe's e a Masco lançaram as Soluções de Armazenamento Home Options exclusivamente nas lojas da Lowe's. Os kits iniciais começam em USD 200 e incluem quatro opções de cores, voltados para entusiastas do faça-você-mesmo que buscam closets modulares de preço médio que exigem apenas ferramentas básicas. As taxas iniciais de venda superaram o planejado em 12% nos mercados piloto, levando à expansão para toda a rede.

Escopo do Relatório do Mercado de Organizadores e Armazenamento Doméstico dos Estados Unidos

O relatório fornece o escopo do mercado juntamente com os principais fatores de crescimento e oferece os principais insights do mercado. O relatório do mercado de organizadores e armazenamento doméstico dos EUA abrange uma breve visão geral dos segmentos e subsegmentações, incluindo tipos de produtos, aplicações e empresas. Este relatório descreve o tamanho do mercado por meio da análise de dados históricos e previsões futuras.

O mercado de organizadores e armazenamento doméstico dos EUA é segmentado por produto (cestas de armazenamento, caixas de armazenamento, bolsas de armazenamento, armazenamento suspenso, organizadores multiuso, organizadores de bagagem de viagem, unidades modulares e outros), aplicação (closets de quarto, lavanderias, escritórios domésticos, despensas e cozinha, garagens e outros) e canal de distribuição (supermercados e hipermercados, lojas especializadas, online, outros).

| Cestas de Armazenamento |

| Caixas de Armazenamento |

| Bolsas de Armazenamento |

| Armazenamento Suspenso |

| Organizadores Multiuso |

| Organizadores de Bagagem de Viagem |

| Unidades Modulares |

| Outros Produtos |

| Closets de Quarto |

| Lavanderias |

| Escritórios Domésticos |

| Despensas e Cozinha |

| Garagens |

| Outras Aplicações |

| Hipermercados e Supermercados |

| Lojas Especializadas |

| Online |

| Outros Canais de Distribuição |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Produto | Cestas de Armazenamento |

| Caixas de Armazenamento | |

| Bolsas de Armazenamento | |

| Armazenamento Suspenso | |

| Organizadores Multiuso | |

| Organizadores de Bagagem de Viagem | |

| Unidades Modulares | |

| Outros Produtos | |

| Por Aplicação | Closets de Quarto |

| Lavanderias | |

| Escritórios Domésticos | |

| Despensas e Cozinha | |

| Garagens | |

| Outras Aplicações | |

| Por Canal de Distribuição | Hipermercados e Supermercados |

| Lojas Especializadas | |

| Online | |

| Outros Canais de Distribuição | |

| Por Região | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de organizadores e armazenamento doméstico dos Estados Unidos até 2030?

Espera-se que atinja USD 15,21 bilhões, refletindo um CAGR de 4,78% a partir de 2025.

Qual segmento de produto está crescendo mais rapidamente?

As Unidades Modulares têm previsão de CAGR de 5,91%, superando todas as outras categorias de produtos.

Qual é a importância do varejo online para as vendas futuras?

Os canais online crescem a um CAGR de 7,24% e já respondem por aproximadamente um terço da receita de unidades premium.

Qual região dos EUA oferece o maior potencial de crescimento?

O Oeste lidera com um CAGR projetado de 6,03% até 2030, impulsionado por rendas do setor tecnológico e espaços habitacionais menores.

Qual fator-chave atualmente restringe as margens de lucro?

A volatilidade dos preços de madeira serrada e espuma, agravada pelas tarifas de importação, reduz a margem de fabricação em aproximadamente 0,8 pontos percentuais.

Como as ferramentas de design com inteligência artificial estão mudando as expectativas dos clientes?

Plataformas que geram layouts fotorrealistas de closets em minutos estão normalizando a personalização em massa e elevando os valores médios dos pedidos para sistemas modulares.

Página atualizada pela última vez em: