Tamanho e Participação do Mercado de Sistemas de Monitoramento Remoto de Pacientes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

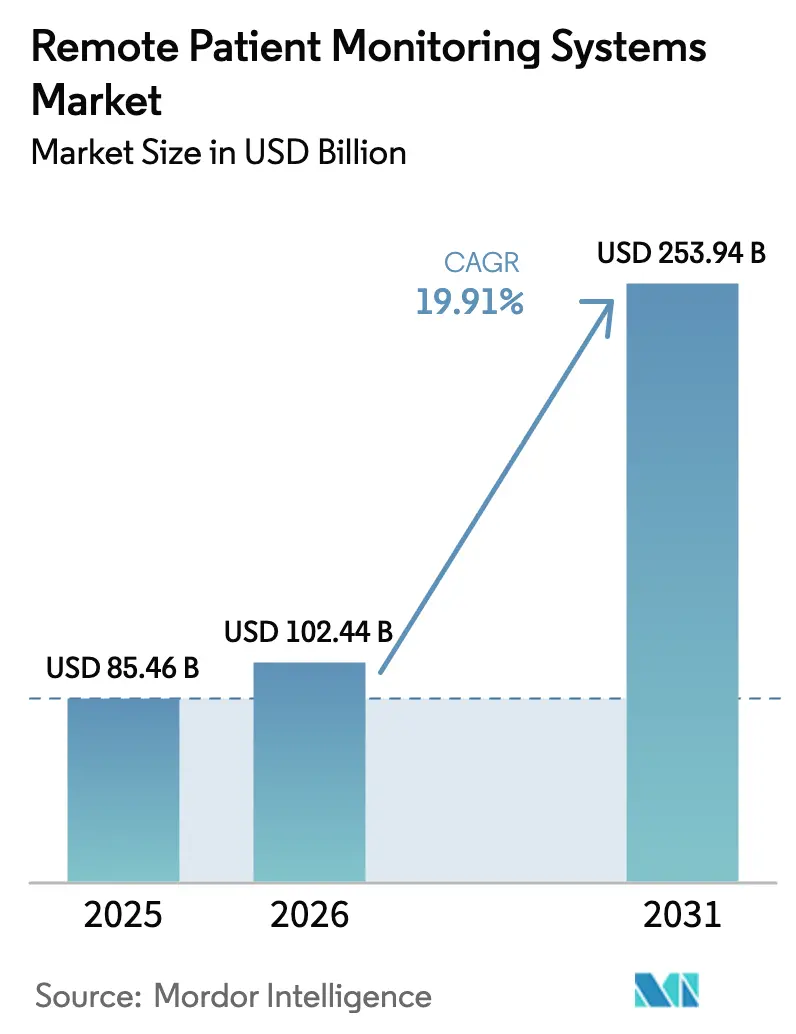

| Tamanho do Mercado (2026) | 102.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 253.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.91% CAGR |

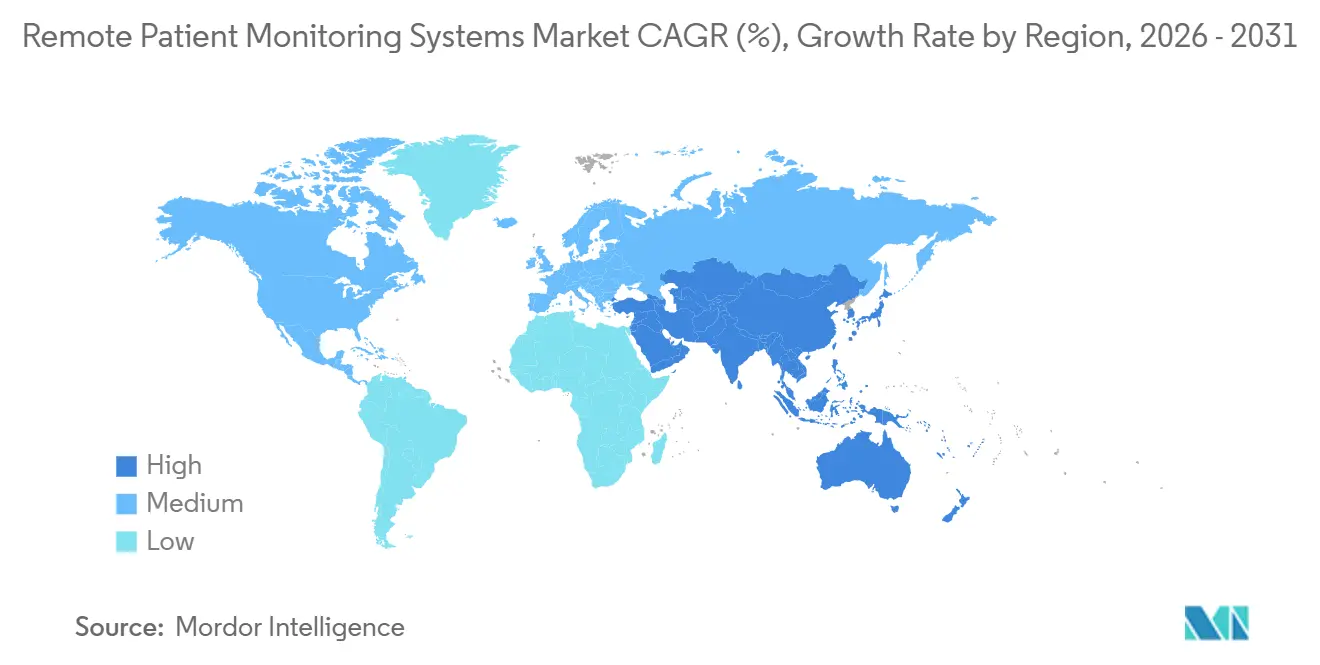

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

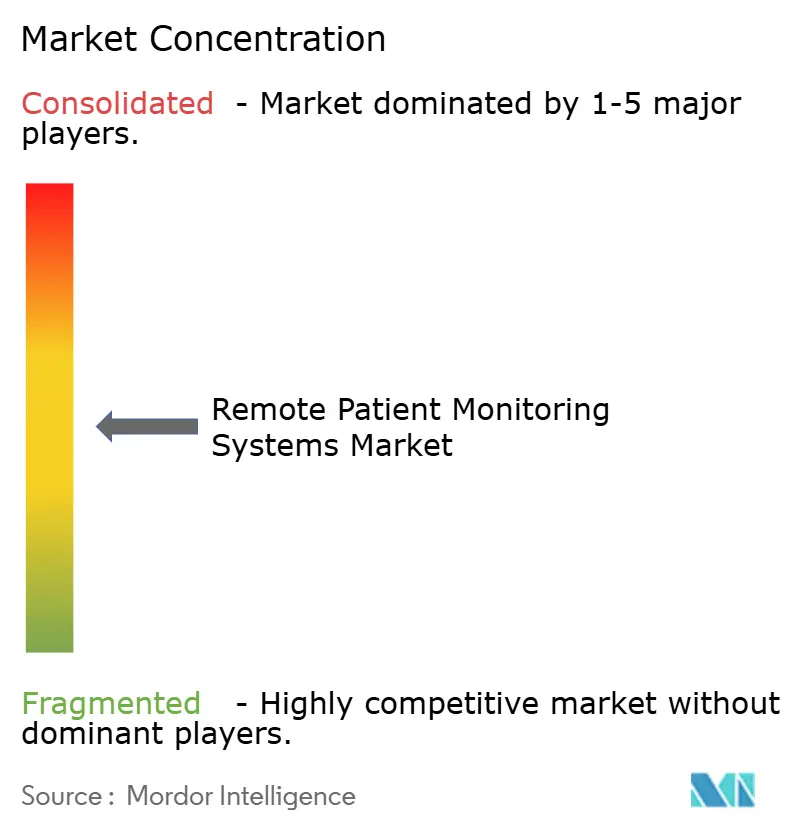

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Monitoramento Remoto de Pacientes por Mordor Intelligence

Espera-se que o tamanho do Mercado de Sistemas de Monitoramento Remoto de Pacientes aumente de USD 85,46 bilhões em 2025 para USD 102,44 bilhões em 2026 e atinja USD 253,94 bilhões até 2031, crescendo a um CAGR de 19,91% no período de 2026 a 2031.

A crescente cobertura de reembolso, a miniaturização de sensores e os incentivos ao cuidado baseado em valor estão impulsionando a adoção de dispositivos tanto em vias de cuidado agudo quanto crônico. Os prestadores de serviços agora implantam algoritmos preditivos que sinalizam descompensação precoce, reduzindo penalidades por readmissão e liberando a escassa capacidade hospitalar. Empresas de eletrônicos de consumo estão ingressando no mercado com wearables de menor preço e aprovados pela FDA que combinam recursos de estilo de vida e clínicos, ampliando a base de usuários endereçável. Simultaneamente, redes 5G privadas estão reduzindo a latência de transmissão, permitindo alertas de arritmia quase instantâneos na telemetria de terapia intensiva. Ameaças de segurança cibernética e regras de localização de dados moderam o impulso, mas não desviaram os fluxos de capital para plataformas de vigilância domiciliar.

Principais Conclusões do Relatório

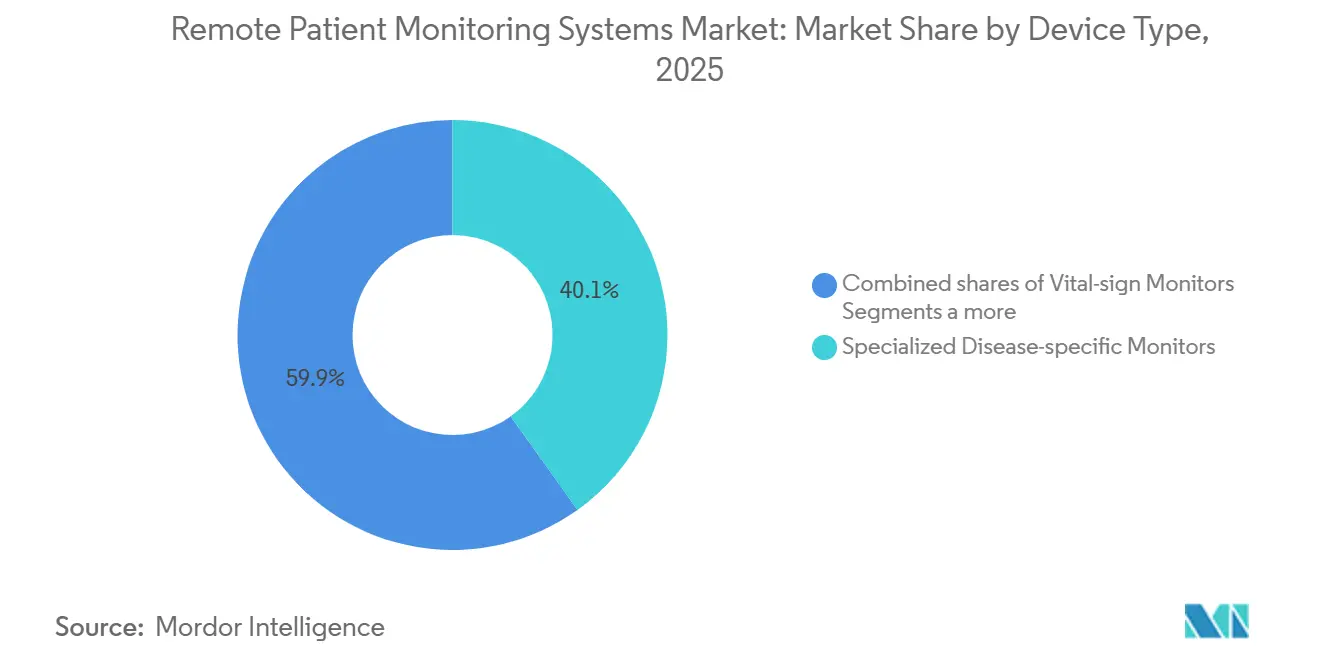

- Por tipo de dispositivo, os monitores especializados para doenças específicas detinham 40,12% da participação do mercado de sistemas de monitoramento remoto de pacientes em 2025, enquanto os patches de sensores vestíveis avançam a um CAGR de 20,11% até 2031.

- Por aplicação, as doenças cardiovasculares lideraram com 30,11% da receita de 2025; a gestão do diabetes está projetada para expandir a um CAGR de 20,45% até 2031.

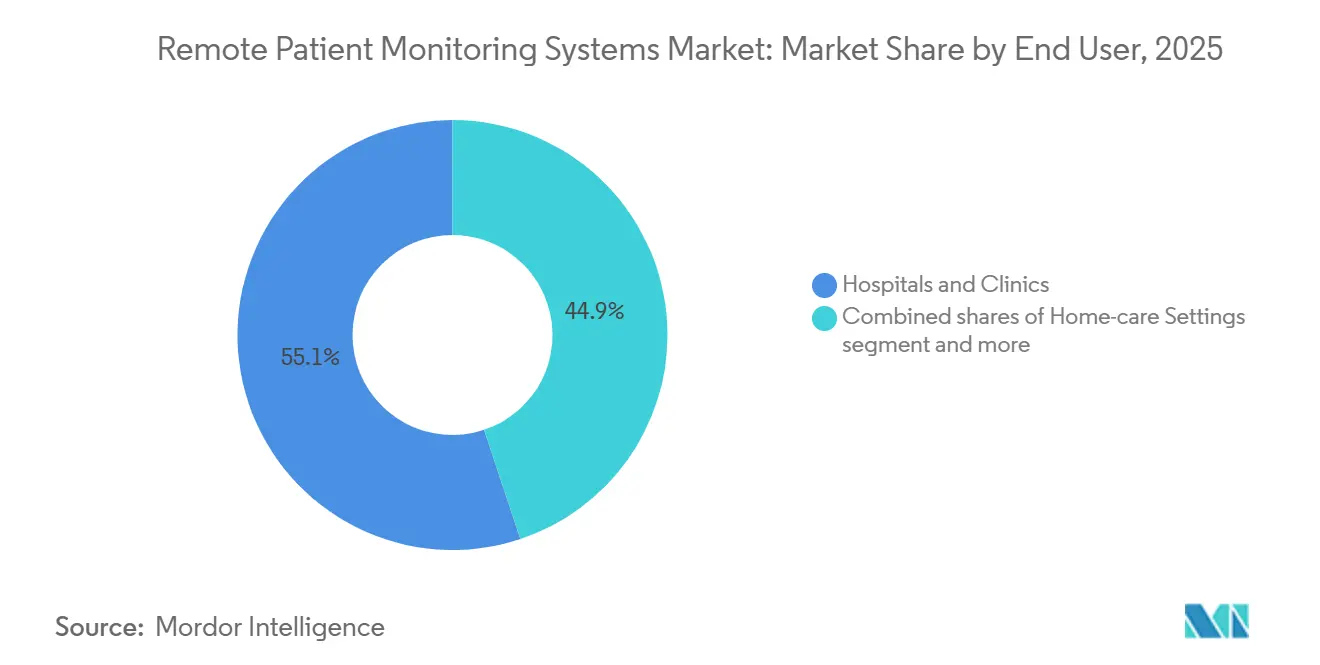

- Por usuário final, hospitais e clínicas capturaram 55,12% do tamanho do mercado de sistemas de monitoramento remoto de pacientes em 2025, porém os ambientes de cuidados domiciliares estão crescendo a um CAGR de 22,12% até 2031.

- Por geografia, a América do Norte respondeu por 41,22% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 21,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Monitoramento Remoto de Pacientes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da Carga de Doenças Crônicas | +3.2% | Global, com pico na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| População Geriátrica e Migração para Cuidados Domiciliares | +4.1% | Japão, Alemanha, Estados Unidos | Médio prazo (2-4 anos) |

| Biomarcadores Digitais Baseados em IA | +2.8% | América do Norte, Europa, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Campi Hospitalares com 5G Privado | +1.5% | América do Norte, hospitais selecionados da UE e APAC | Curto prazo (≤ 2 anos) |

| Expansão Favorável do Reembolso | +3.6% | Principalmente América do Norte, emergindo na Europa | Curto prazo (≤ 2 anos) |

| Normalização da Telessaúde Pós-COVID | +2.9% | Global, sustentada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Carga de Doenças Crônicas

As doenças cardiovasculares e o diabetes já causam mais de 18 milhões de mortes por ano, custando às economias de alta renda USD 1,2 trilhão anualmente [1]Organização Mundial da Saúde, "Estimativas Globais de Saúde 2025," who.int. As plataformas de monitoramento remoto de pacientes convertem consultas episódicas em supervisão contínua, detectando deterioração antes de um evento crítico. Um estudo de 2024 da Lancet Digital Health mostrou uma queda de 33% nas internações por insuficiência cardíaca e uma economia de USD 8.200 por paciente quando sensores pulmonares implantáveis foram utilizados. Os Centros de Controle e Prevenção de Doenças confirmaram em 2025 que 60% dos adultos norte-americanos vivem com pelo menos uma condição crônica, um aumento de nove pontos percentuais em cinco anos. Os pagadores estão, portanto, vinculando o reembolso a métricas de resultados, recompensando os prestadores que implantam vigilância remota para prevenir episódios de emergência. Como resultado, o mercado de sistemas de monitoramento remoto de pacientes está estreitamente ligado às tendências de prevalência de doenças crônicas.

População Geriátrica e Migração para Cuidados Domiciliares

O mundo já conta com 761 milhões de pessoas com 65 anos ou mais e chegará a 1,6 bilhão até 2050. As instalações de cuidados de longa duração operam com 94% de ocupação nos Estados Unidos, deixando escassa capacidade de expansão. A isenção do programa Hospital-at-Home do Medicare, prorrogada até dezembro de 2026, permite tratamento em nível agudo em residências, desde que a telemetria contínua atenda aos padrões da Joint Commission. A JAMA Network Open documentou uma queda de 19% nas readmissões em 30 dias e uma economia de 24% nos custos por episódio com o uso de kits de monitoramento remoto de pacientes domiciliares. Essa convergência demográfica e política acelera a migração do cuidado das enfermarias para as salas de estar, impulsionando ainda mais o mercado de sistemas de monitoramento remoto de pacientes.

Biomarcadores Digitais Baseados em IA Habilitando Monitoramento Remoto de Pacientes Preditivo

Em 2025, a FDA concedeu a designação de Dispositivo Inovador a 12 algoritmos de monitoramento remoto de pacientes baseados em IA que preveem sepse ou arritmia horas antes do início dos sintomas clínicos. O CardioSense BinaxNOW da Abbott sinaliza fibrilação atrial com 94% de sensibilidade ao combinar ECG com análise de redes neurais. O HealthSuite da Philips agora ingere feeds de 4,2 milhões de dispositivos, estratificando automaticamente os pacientes em quintis de risco na nuvem. Processadores de borda incorporados em patches executam inferência localmente, garantindo notificação em menos de um segundo sem depender de viagens de ida e volta à nuvem. Essas inovações fortalecem a confiança dos pagadores e aceleram os modelos de receita recorrente dentro do mercado de sistemas de monitoramento remoto de pacientes.

Campi Hospitalares com 5G Privado Reduzindo a Latência

A Cleveland Clinic alcançou latência inferior a 10 milissegundos para telemetria de UTI após migrar para uma rede 5G privada em 2025. As instabilidades do Wi-Fi anteriormente atrasavam os alertas de arritmia em até 150 milissegundos. O leilão de CBRS da FCC tornou o espectro de banda média acessível para 80 hospitais norte-americanos até meados de 2025. A Mayo Clinic relatou uma melhoria de 22% nos tempos de resposta a códigos azuis usando UTIs remotas habilitadas por 5G. Os ganhos de desempenho reduzem o risco clínico, validando os investimentos em rede que sustentam o mercado de sistemas de monitoramento remoto de pacientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados e Segurança Cibernética | -2.3% | Global, agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Custos de Interoperabilidade e Integração | -1.9% | Global, mais grave no fragmentado cenário de prontuários eletrônicos dos EUA | Longo prazo (≥ 4 anos) |

| Inflação de Custos por Tarifas e Localização de Dados | -1.2% | APAC, MEA, América do Sul | Curto prazo (≤ 2 anos) |

| Fadiga de Dispositivos e Adesão do Paciente | -1.6% | Global, maior entre os dados demográficos mais jovens | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética

Os eventos de ransomware que afetam prestadores de serviços nos EUA saltaram 45% em relação ao ano anterior, com 725 incidentes registrados em 2025 [2]Escritório de Direitos Civis do HHS, "Portal de Violações," hhs.gov. A violação da Change Healthcare em 2024 expôs dados de 100 milhões de indivíduos, evidenciando vulnerabilidades sistêmicas. A UE impôs uma multa de EUR 1,2 bilhão a um fornecedor multinacional de prontuários eletrônicos em 2025 por criptografia inadequada. Para recuperar a confiança, os fornecedores devem financiar autenticação multifator e arquiteturas de confiança zero, acrescentando 18 a 22% aos custos por dispositivo. O atrito regulatório desacelera as implantações e prejudica o crescimento do mercado de sistemas de monitoramento remoto de pacientes.

Custos de Interoperabilidade e Integração

Apenas 38% dos hospitais norte-americanos alcançaram fluxos HL7 FHIR contínuos entre plataformas de monitoramento remoto de pacientes e prontuários eletrônicos em 2025. Os projetos de integração excedem USD 500.000 por sistema, sobrecarregando os orçamentos de prestadores de médio porte. As pesquisas da HIMSS classificam o intercâmbio de dados como a principal barreira à adoção do monitoramento remoto de pacientes para 62% dos líderes de TI. Os esquemas fragmentados forçam os clínicos a alternar entre telas, comprometendo a eficiência do fluxo de trabalho e moderando a expansão do mercado de sistemas de monitoramento remoto de pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Patches Vestíveis Reformulam o Paradigma de Monitoramento

Os monitores especializados para doenças específicas detinham 40,12% da participação do mercado de sistemas de monitoramento remoto de pacientes em 2025 [3]VitalConnect, "Apresentação para Investidores 2025," vitalconnect.com. Os patches vestíveis estão no caminho para um CAGR de 20,11%, impulsionados por adesivos seguros para a pele de 14 dias e rádios Bluetooth de Baixa Energia que eliminam transmissores volumosos. O Lingo da Abbott integra monitoramento contínuo de glicose, lactato e cetona em um patch de 2 mm, dispensando calibrações por punção digital. Os monitores multiparamétricos cobrem sinais vitais para recuperação domiciliar pós-cirúrgica, enquanto as unidades de cabeceira de sinais vitais enfrentam compressão de margens à medida que o cuidado migra para o domicílio. Os implantáveis, como o LINQ II da Medtronic, capturam dados de arritmia de longo prazo com uma bateria de 4,5 anos, garantindo alto reembolso para casos de acidente vascular cerebral criptogênico.

A familiaridade dos consumidores com rastreadores de condicionamento físico reduz as barreiras de adoção dos patches. Os pacientes preferem dispositivos descartáveis que evitam os custos gerais de esterilização. O Journal of Clinical Monitoring and Computing constatou que os patches ambulatoriais oferecem precisão comparável aos monitores de cabeceira a um terço do custo de capital. Os monitores especializados mantêm supremacia em epilepsia ou cardiologia avançada, mas a comoditização se aproxima à medida que os patches adicionam sensores multimodais. Os dispositivos multiparamétricos atendem a cenários de cuidado de transição, fortalecidos pela isenção do programa Hospital-at-Home do Medicare. Essa evolução do mix de produtos ancora a diversificação sustentada de receitas dentro do mercado de sistemas de monitoramento remoto de pacientes.

Por Aplicação: Algoritmos para Diabetes Superam os Incumbentes Cardíacos

O monitoramento cardiovascular gerou 30,11% da receita de 2025, mas a gestão do diabetes está projetada para um CAGR de 20,45% até 2031. O G7 da Dexcom alcançou uma diferença relativa absoluta média de 8,1%, enviando 3,2 milhões de sensores apenas no quarto trimestre de 2025. Plataformas respiratórias como o AirView da ResMed atenderam 8,5 milhões de usuários com apneia do sono em 2025. O monitoramento remoto de pacientes em oncologia monitora os efeitos colaterais da quimioterapia, enquanto aplicativos de sono e saúde mental empregam sensores passivos de smartphones. As ferramentas de gestão de peso borram as fronteiras entre o consumidor e o clínico; o Apple Watch gerou mais de 400.000 notificações de fibrilação atrial em 2025, embora apenas 12% tenham buscado acompanhamento médico.

A cardiologia desfruta de reembolso maduro via CPT 93264, enquanto a cobertura para diabetes só foi ampliada em 2024, explicando sua trajetória mais acelerada. Os sensores de inaladores para DPOC ainda carecem de códigos de faturamento, limitando a adoção. Os segmentos de oncologia e saúde mental aguardam tabelas de honorários mais claras. No entanto, à medida que os algoritmos preditivos amadurecem, o reconhecimento pelos pagadores provavelmente está expandindo o tamanho do mercado de sistemas de monitoramento remoto de pacientes para domínios clínicos mais recentes.

Por Usuário Final: Ambientes Domiciliares Capturam o Excedente Institucional

Hospitais e clínicas controlavam 55,12% do tamanho do mercado de sistemas de monitoramento remoto de pacientes em 2025, aproveitando a telemetria em unidades de cuidados intermediários e coortes de cuidado responsável. Os ambientes de cuidados domiciliares estão crescendo a um CAGR de 22,12%, impulsionados pela isenção do programa Hospital-at-Home e pelas economias de 24% por episódio registradas pela Humana junto a pagadores comerciais. Os centros ambulatoriais atendem populações de reabilitação e enfermagem especializada que necessitam de supervisão sem internação completa. A Joint Commission agora exige escaladas em 15 minutos para alertas críticos, um padrão que os centros de comando 24 horas por dia, 7 dias por semana atendem por meio de equipes de enfermagem.

Uma pesquisa da AARP mostra que 87% dos idosos norte-americanos preferem envelhecer em casa se houver redes de segurança. Os hospitais respondem com programas de "hospital sem paredes" que enviam kits de monitoramento remoto de pacientes dentro de 24 horas após a alta. As clínicas ambulatoriais dependem do monitoramento remoto de pacientes para proteger os pagamentos capitados, prevenindo visitas de emergência. Os centros de cuidados de longa duração ampliam as limitadas proporções de enfermagem por meio da supervisão remota de sinais vitais. Coletivamente, essas mudanças consolidam os ambientes domiciliares e comunitários como o nó de crescimento mais rápido do mercado de sistemas de monitoramento remoto de pacientes.

Análise Geográfica

A América do Norte capturou 41,22% da receita de 2025, impulsionada pelos códigos expandidos do Medicare e pelo compromisso do VA com o monitoramento remoto de pacientes universal até 2027. Doze milhões de beneficiários do Medicare estavam inscritos em dezembro de 2025, ante 4,8 milhões dois anos antes. O Canadá destinou CAD 200 milhões (USD 148 milhões) para cuidados virtuais em áreas rurais, incluindo monitoramento remoto de pacientes, enquanto o México pilotou o monitoramento de diabetes e hipertensão em 80.000 pacientes.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 21,78% até 2031. A China reembolsa o monitoramento remoto de pacientes para hipertensão, diabetes e DPOC sob seu plano Healthy China 2030. A Missão Digital Ayushman Bharat da Índia conectou 200 milhões de cidadãos a prontuários de saúde em nuvem até o final de 2025. O Japão permite o gerenciamento de cuidados crônicos por monitoramento remoto de pacientes sem visitas a clínicas; a Coreia do Sul pilota a vigilância pós-acidente vascular cerebral em Seul e Busan. A Austrália adicionou itens de telessaúde para monitoramento remoto de pacientes em 2024, embora o reembolso esteja 30% abaixo das taxas presenciais.

A Europa detinha uma participação significativa em 2025. A Alemanha reembolsa aplicativos digitais de saúde certificados, aprovando mais de 40 ferramentas de monitoramento remoto de pacientes até meados de 2025. O Reino Unido alocou GBP 250 milhões para monitoramento remoto de insuficiência cardíaca e DPOC. A França aprovou 12 dispositivos sob sua via de dispositivos médicos conectados, embora a integração com o prontuário eletrônico nacional esteja atrasada. Estados do CCG, como os Emirados Árabes Unidos, lançaram um piloto de diabetes com 10.000 pacientes em 2025, indicando tração inicial. Lacunas de infraestrutura e reembolso limitado restringem a adoção mais ampla no MEA e na América do Sul, mas empréstimos multilaterais para o desenvolvimento voltados à saúde digital poderiam desbloquear a demanda latente, fortalecendo o mercado de sistemas de monitoramento remoto de pacientes a longo prazo.

Cenário Competitivo

O campo é moderadamente fragmentado: os cinco principais fornecedores detêm uma participação significativa, enquanto mais de 200 concorrentes atendem a nichos que vão de análises de IA ao monitoramento de saúde mental. Os incumbentes desfrutam de ecossistemas integrados que cobrem sensores, gateways e painéis em nuvem, criando custos de troca. No entanto, marcas de consumo como a Apple, com 100 milhões de relógios habilitados para fibrilação atrial, agora superam as bases instaladas tradicionais de monitores cardíacos. Os depósitos de patentes refletem a corrida armamentista; a Medtronic depositou 47 patentes de monitoramento remoto de pacientes em 2025 contra 23 da startup VitalConnect.

A atividade estratégica centra-se na integração vertical e no alcance geográfico. A Abbott adquiriu a Cardiovascular Systems por USD 890 milhões em janeiro de 2025 para adicionar o monitoramento de doenças arteriais periféricas. A Philips investiu USD 420 milhões na expansão da nuvem HealthSuite para Singapura e São Paulo, atendendo aos mandatos de residência de dados. A Teladoc e a Omron agrupam esfigmomanômetros com atenção primária virtual, captando usuários hipertensos relutantes em visitar clínicas.

Os entrantes menores se diferenciam pela velocidade regulatória. A Biobeat oferece patches de pressão arterial sem manguito aprovados para uso hospitalar e ambulatorial, enquanto a Current Health fornece kits de hospital domiciliar por meio da Best Buy. O sucesso depende cada vez mais das certificações HL7 FHIR e Continua, agora requisitos básicos nas solicitações de proposta hospitalares. No geral, a convergência tecnológica e a expansão do reembolso sustentam um dinâmico mercado de sistemas de monitoramento remoto de pacientes, apesar dos obstáculos de segurança cibernética e interoperabilidade.

Líderes do Setor de Sistemas de Monitoramento Remoto de Pacientes

Abbott Laboratories

Medtronic PLC

GE Healthcare

Boston Scientific Corporation

Omron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Biolinq obteve a aprovação De Novo da FDA para seu patch de sensor multianalítico Shine.

- Maio de 2025: A Aevice Health anunciou que seu principal dispositivo médico, o AeviceMD, recebeu a aprovação 510(k) da Food and Drug Administration (FDA) dos EUA para uso em pacientes pediátricos com 3 anos de idade ou mais.

- Abril de 2025: A Dexcom recebeu aprovação da FDA para um sensor G7 de 15 dias, estendendo o tempo de uso para os usuários.

Escopo do Relatório Global do Mercado de Sistemas de Monitoramento Remoto de Pacientes

De acordo com o escopo do relatório, o Monitoramento Remoto de Pacientes é um modelo transformador de prestação de cuidados de saúde que utiliza tecnologia digital e dispositivos habilitados pela Internet das Coisas (IoT) para coletar e transmitir dados médicos de pacientes em um local para prestadores de cuidados de saúde em outro.

O mercado de sistemas de monitoramento remoto de pacientes é segmentado por tipo de dispositivo, aplicação, usuário final e geografia. Por tipo de dispositivo, é segmentado em monitores de sinais vitais, monitores especializados para doenças específicas, monitores multiparamétricos, patches de sensores vestíveis e sensores implantáveis. Por aplicação, o mercado é segmentado em doenças cardiovasculares, gestão do diabetes, respiratório (DPOC/asma), suporte oncológico, monitoramento de sono e saúde mental, e gestão de peso e condicionamento físico. Por usuários finais, o mercado é segmentado em hospitais, centros cardíacos e clínicas, ambientes de cuidados domiciliares, centros cirúrgicos ambulatoriais e outros.

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Monitores de Sinais Vitais |

| Monitores Especializados para Doenças Específicas |

| Monitores Multiparamétricos |

| Patches de Sensores Vestíveis |

| Sensores Implantáveis |

| Doenças Cardiovasculares |

| Gestão do Diabetes |

| Respiratório (DPOC / Asma) |

| Suporte Oncológico |

| Monitoramento de Sono e Saúde Mental |

| Gestão de Peso e Condicionamento Físico |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Monitores de Sinais Vitais | |

| Monitores Especializados para Doenças Específicas | ||

| Monitores Multiparamétricos | ||

| Patches de Sensores Vestíveis | ||

| Sensores Implantáveis | ||

| Por Aplicação | Doenças Cardiovasculares | |

| Gestão do Diabetes | ||

| Respiratório (DPOC / Asma) | ||

| Suporte Oncológico | ||

| Monitoramento de Sono e Saúde Mental | ||

| Gestão de Peso e Condicionamento Físico | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliares | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de monitoramento remoto de pacientes?

O tamanho do mercado de sistemas de monitoramento remoto de pacientes é de USD 102,44 bilhões em 2026, a caminho de atingir USD 253,94 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente no monitoramento remoto de pacientes?

Os patches de sensores vestíveis são o tipo de dispositivo de crescimento mais rápido, avançando a um CAGR de 20,11% até 2031, à medida que os usuários preferem formatos leves e compatíveis com a pele.

Por que se espera que o monitoramento do diabetes supere as aplicações cardíacas?

Os monitores contínuos de glicose agora contam com alertas preditivos e cobertura integral do Medicare, impulsionando um CAGR de 20,45% que supera as trajetórias de crescimento cardiovascular.

Quais fatores limitam uma adoção mais ampla do monitoramento remoto?

Violações de segurança cibernética, altos custos de integração com prontuários eletrônicos e fadiga dos pacientes com dispositivos subtraem múltiplos pontos percentuais do CAGR previsto.

Quais regiões apresentam as maiores oportunidades de crescimento futuro?

A Ásia-Pacífico lidera com um CAGR projetado de 21,78% até 2031, graças ao novo reembolso na China e às missões de saúde digital em larga escala na Índia.

Página atualizada pela última vez em: