Tamanho e Participação do Mercado de Eletrodomésticos no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

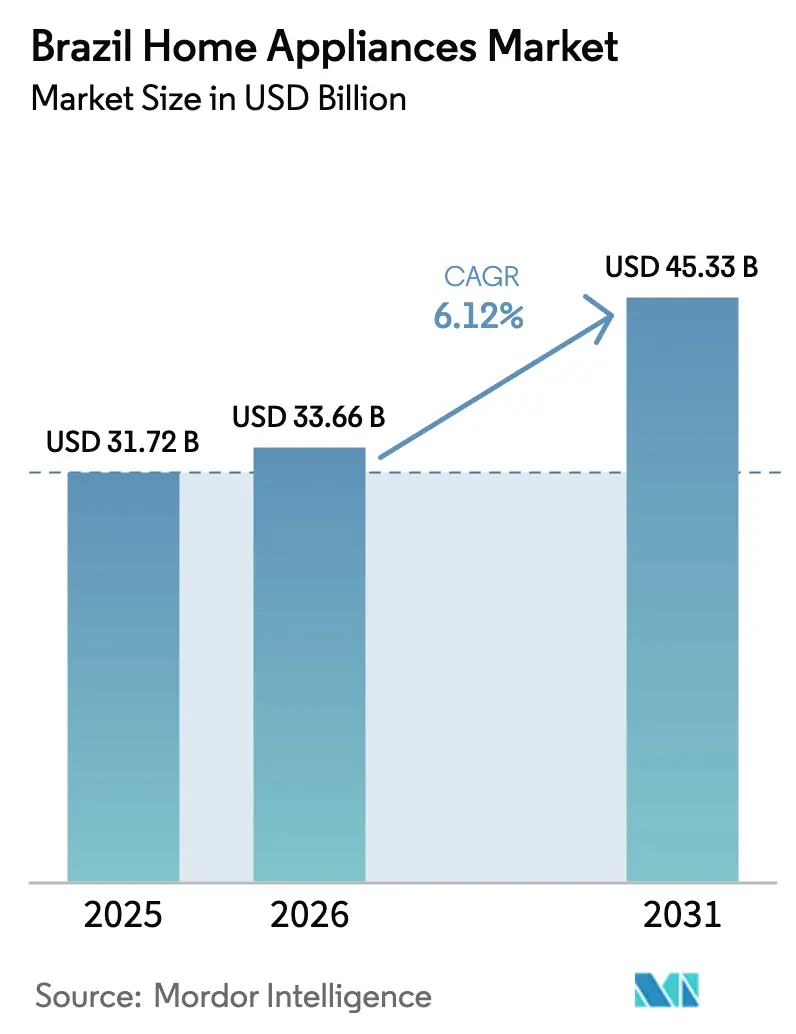

| Tamanho do Mercado (2026) | 33.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos no Brasil por Mordor Intelligence

O tamanho do Mercado de Eletrodomésticos no Brasil é estimado em USD 33,66 bilhões em 2026, e espera-se que atinja USD 45,33 bilhões até 2031, a um CAGR de 6,12% durante o período de previsão (2026-2031).

Esse impulso decorre do consumo doméstico resiliente, de uma expansão de 29% no setor de eletrônicos de consumo que movimentou 117,7 milhões de unidades em 2024 [1]Agência Brasil, "Indústria de eletrônica de consumo no Brasil cresceu 29% em 2024," agenciabrasil.ebc.com.br, e de atualizações persistentes para modelos com eficiência energética. A demanda reprimida por substituição após a pandemia, as temperaturas recordes que elevaram a produção de ar-condicionado para 5,9 milhões de unidades e a ampliação da cobertura de banda larga que viabiliza a adoção de eletrodomésticos inteligentes reforçam coletivamente o mercado de eletrodomésticos no Brasil. O aumento da renda da classe média, particularmente no Nordeste, impulsiona compras premium mesmo com marcas de valor expandindo sua presença por meio de plantas localizadas. Enquanto isso, inovações em crédito como parcelamento sem juros e liquidações via PIX amenizam o impacto das elevadas taxas de referência no financiamento de bens duráveis, mantendo o mercado de eletrodomésticos no Brasil em trajetória ascendente. A intensificação da concorrência de entrantes chineses que estão migrando do modelo OEM para marcas próprias continua a pressionar os preços dos incumbentes, mas também acelera a difusão tecnológica e a automação da manufatura nas instalações domésticas.

Principais Conclusões do Relatório

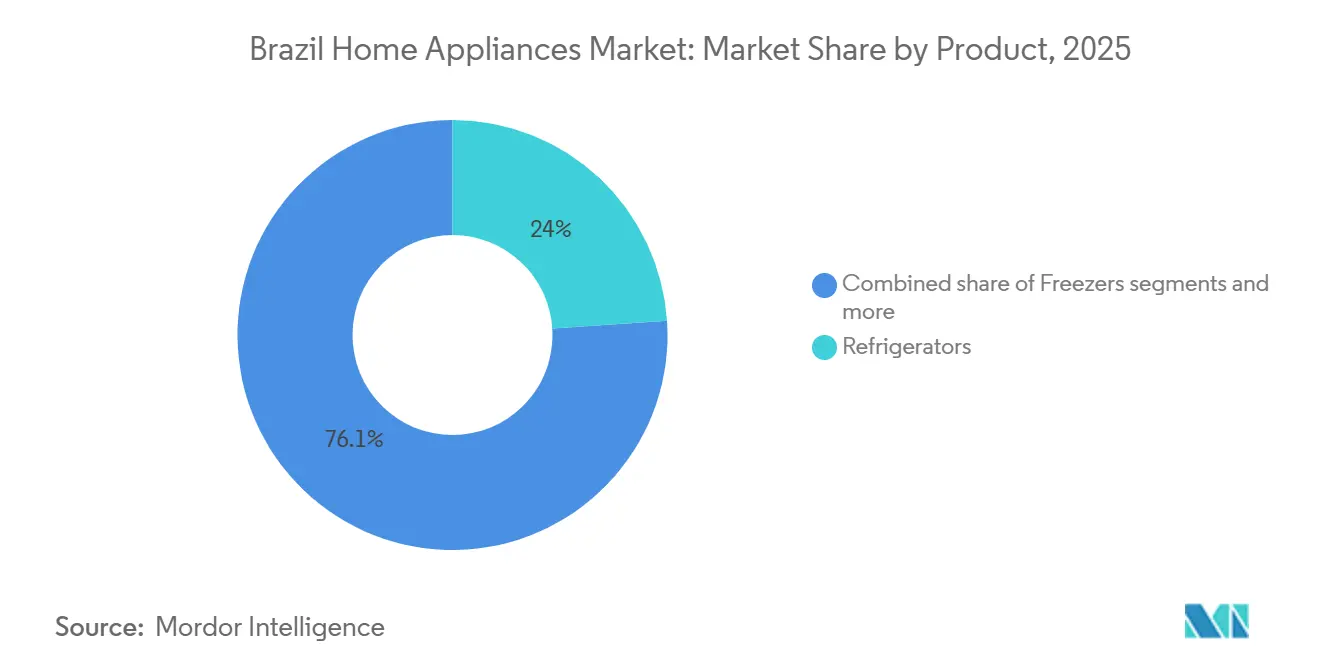

- Por produto, os refrigeradores responderam por 23,95% da participação do mercado de eletrodomésticos no Brasil em 2025, enquanto as cafeteiras registraram o CAGR mais rápido de 6,58%, que moldará o crescimento até 2031.

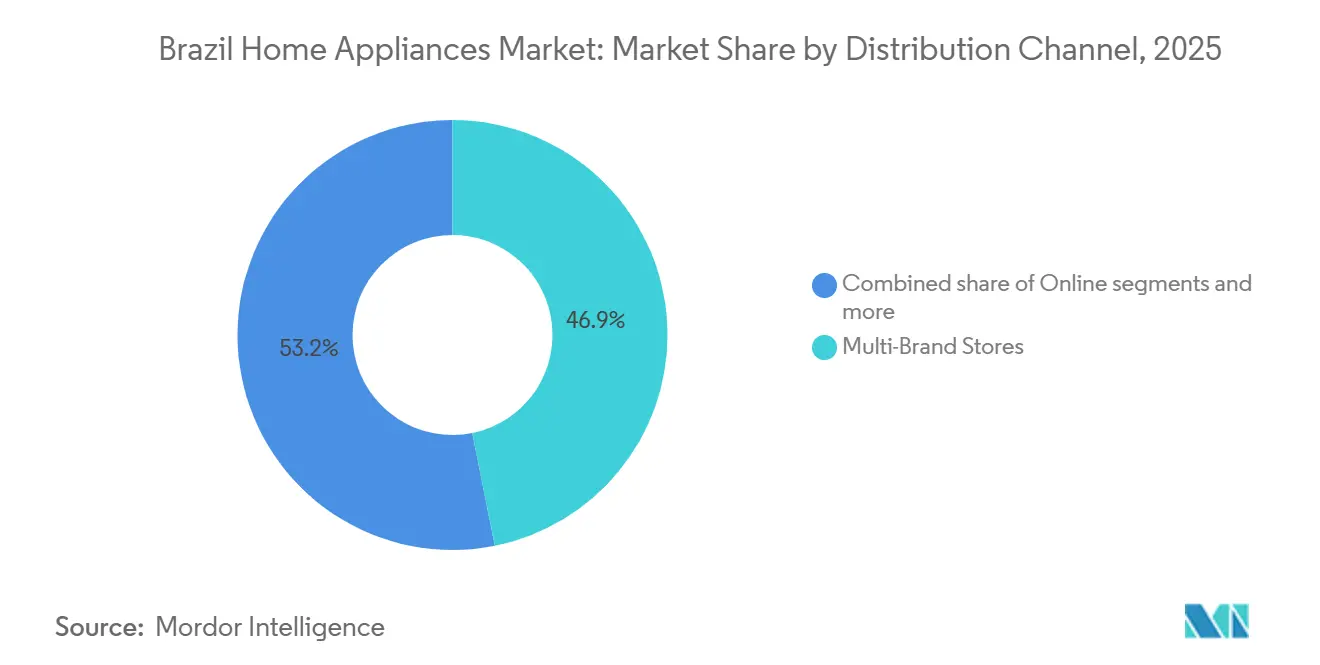

- Por canal de distribuição, as lojas multimarcas detinham 46,85% da participação de receita em 2025, enquanto as plataformas online estão se expandindo a um CAGR de 7,62% e continuarão a corroer a dominância do varejo físico.

- Por geografia, a região Sudeste representou 52,05% do tamanho do mercado de eletrodomésticos no Brasil em 2025, mas o Nordeste tem previsão de avançar a um CAGR de 6,34% entre 2026 e 2031 graças ao crescimento do PIB acima da média.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível da classe média | +1.8% | Nacional, mais forte no Nordeste e Centro-Oeste | Médio prazo (2-4 anos) |

| Expansão de parcelamento sem juros e facilidades de crédito no varejo | +1.2% | Nacional, com concentração urbana | Curto prazo (≤ 2 anos) |

| Incentivos governamentais de eficiência energética (PROCEL) | +0.9% | Nacional, regiões dependentes de concessionárias | Longo prazo (≥ 4 anos) |

| Adoção rápida de eletrodomésticos inteligentes conectados (IoT) | +1.1% | Regiões Sudeste e Sul inicialmente | Médio prazo (2-4 anos) |

| Crescente penetração de marcas de valor chinesas | +0.7% | Nacional, segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Picos de demanda por produtos de refrigeração impulsionados pelo clima | +0.8% | Nacional, agudo no Norte e Nordeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível da Classe Média

Ganhos salariais robustos em serviços e manufatura elevaram o poder de compra das famílias, especialmente na Paraíba e no Rio Grande do Norte, onde o crescimento do PIB em 2024 de 6,60% e 6,10%, respectivamente, superou a média nacional [2]Superintendência do Desenvolvimento do Nordeste, "Estados do Nordeste registram maiores taxas de crescimento do PIB em 2024," sudene.gov.br.. Maior renda significa que as famílias podem substituir refrigeradores ou máquinas de lavar antigos por modelos de maior capacidade com motor inversor que prometem contas de energia mais baixas. Os varejistas relatam maiores taxas de adesão a garantias estendidas e acabamentos premium, evidenciando disposição para pagar por qualidade. O emprego local em logística de eletrodomésticos e serviços de pós-venda se expandiu, catalisando ainda mais o consumo por meio de efeitos multiplicadores. Consumidores mais jovens, notadamente a Geração Z, agora influenciam 60% das decisões de compra e se inclinam para produtos habilitados por voz ou controlados por aplicativo que se alinham com estilos de vida conectados. Essa preferência demográfica sustenta o mercado de eletrodomésticos no Brasil ao manter ciclos de demanda centrados tanto na funcionalidade quanto na sinalização de status.

Expansão do Parcelamento Sem Juros e das Facilidades de Crédito no Varejo

Os esquemas de parcelamento sem juros permitem que as famílias distribuam os pagamentos em 24 a 60 parcelas, contornando as elevadas taxas de cartão de crédito que subiram para cerca de 30% no início de 2025 [3]O Tempo Economia, "Faturamento de pequenas empresas cresce no Sudeste," otempo.com.br. . Varejistas como Casas Bahia utilizam scorecards proprietários para pré-aprovar compradores, impulsionando tíquetes médios mais altos e menor abandono de carrinho. Provedores de fintechs integram pagamentos instantâneos via PIX aos checkouts de parcelamento, reduzindo custos de liquidação e encurtando os tempos de confirmação para segundos. Os fabricantes cofinanciam períodos sem juros que amenizam os choques de taxa, uma abordagem evidenciada pelas ofertas da LG de 12 parcelas mensais sem juros. Essa democratização do crédito amplia o funil de vendas para produtos de médio e alto padrão, fortalecendo assim o mercado de eletrodomésticos no Brasil contra a volatilidade macroeconômica. No entanto, o risco da carteira deve ser monitorado, pois aumentos na inadimplência elevariam os custos de provisionamento e moderariam os preços promocionais.

Incentivos Governamentais de Eficiência Energética (PROCEL)

O selo PROCEL do Brasil obriga os fabricantes de eletrodomésticos a atingir rigorosos parâmetros de consumo em kWh, induzindo os consumidores a modelos com classificação A que prometem contas de eletricidade mais baixas. As concessionárias devem destinar 0,5% da receita para subsídios de eficiência, viabilizando campanhas de troca que substituem unidades obsoletas por produtos certificados e, assim, ampliam a base endereçável. O mecanismo também acelera o P&D dos fabricantes, pois classificações mais altas se traduzem em prioridade de espaço nas prateleiras dos varejistas. As auditorias anuais de manutenção pelo Inmetro mantêm a conformidade elevada e eliminam importações de baixa qualidade, protegendo indiretamente as plantas de montagem domésticas que atendem aos padrões locais. Com o tempo, essas medidas elevam as barreiras de entrada para marcas marginais e ancoram o mercado de eletrodomésticos no Brasil a uma narrativa de sustentabilidade que ressoa com compradores ambientalmente conscientes. Elas também protegem as famílias de picos nos preços de energia, reforçando os incentivos de substituição durante ondas de calor que elevam as cargas de refrigeração.

Picos de Demanda por Produtos de Refrigeração Impulsionados pelo Clima

O calor recorde impulsionou a produção de ar-condicionado em 83% em relação ao ano anterior, para 3,28 milhões de unidades até julho de 2024 [4]Letícia Lopes, "Produção de ar-condicionado bate recorde e salta 83% no ano," oglobo.globo.com. . As unidades de janela subiram 88%, enquanto os sistemas split avançaram 54%, tornando coletivamente o Brasil o segundo maior fabricante de ar-condicionado do mundo, atrás apenas da China. A penetração permanece em apenas 22% dos domicílios, deixando um vasto espaço de crescimento à medida que os meteorologistas preveem ondas de calor mais frequentes. Os fabricantes operam próximos à capacidade máxima, mas ainda há 20% de folga ociosa, permitindo rápida expansão quando as temperaturas sobem. Aumentos de preços de 14,60% para ar-condicionados em 2024 mal afetaram a demanda, sinalizando inelasticidade para produtos de controle climático. Essas dinâmicas reforçam as perspectivas do mercado de eletrodomésticos no Brasil ao garantir crescimento sustentado mesmo quando os gastos discricionários mais amplos arrefecem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta sensibilidade das vendas de duráveis às taxas de juros | -2.1% | Nacional, agudo em segmentos dependentes de crédito | Curto prazo (≤ 2 anos) |

| Volatilidade cambial inflacionando custos de importação | -1.3% | Nacional, categorias com alta dependência de importações | Médio prazo (2-4 anos) |

| Fluxos persistentes de mercado cinza e produtos falsificados | -1.0% | Nacional, pronunciado em canais de varejo informal urbano | Médio prazo (2-4 anos) |

| Gargalos logísticos nas regiões Norte e Nordeste | -0.8% | Regional (Norte e Nordeste do Brasil) | Curto a médio prazo (1-3 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade das Vendas de Duráveis às Taxas de Juros

Os empréstimos ao consumidor atrelados à Selic subiram para cerca de 30% no início de 2025, provocando uma queda de 6,40% em relação ao ano anterior nas vendas de móveis e eletrodomésticos em fevereiro. As famílias brasileiras tipicamente financiam eletrodomésticos de alto valor em 10 ou mais parcelas, de modo que o custo do capital restringe diretamente a demanda. Mesmo os planos promocionais sem juros transferem os custos de carregamento para os varejistas, que precisam absorver encargos mais elevados de capital de giro. O racionamento de crédito impacta desproporcionalmente os compradores de renda média que excedem os limites dos programas subsidiados, mas carecem de liquidez para compras à vista. Os fabricantes respondem com descontos temporários e ofertas em pacote, mas essas táticas comprimem as margens e têm orçamentos finitos. Até que a política monetária se afrouxa, o mercado de eletrodomésticos no Brasil enfrentará quedas periódicas que compensam outros impulsionadores de crescimento.

Volatilidade Cambial Inflacionando Custos de Importação

O Brasil importa a maior parte de seus compressores, placas eletrônicas e unidades premium de lava e seca, deixando o lucro sensível às oscilações do dólar. Aumentos tarifários sobre determinados produtos chineses em outubro de 2024, além de uma alíquota de 20% sobre encomendas estrangeiras abaixo de USD 50, elevaram os custos de desembaraço. A LG ainda abastece 90% das máquinas de lavar da Ásia, embora sua planta no Paraná vá localizar a produção até 2026. O repasse dos preços das matérias-primas frequentemente fica atrás dos movimentos cambiais, de modo que as compressões de margem persistem por vários trimestres. Os varejistas se protegem com contratos a termo, mas não conseguem compensar totalmente a volatilidade, levando a ajustes abruptos nos preços de prateleira que perturbam os orçamentos dos consumidores. Esse atrito modera a trajetória do mercado de eletrodomésticos no Brasil, especialmente para os pequenos eletrodomésticos com alta dependência de importações, onde os substitutos domésticos ainda são escassos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Grandes Eletrodomésticos Essenciais Sustentam, Enquanto os Pequenos Eletrodomésticos Aceleram as Vendas Adicionais

Os refrigeradores capturaram 23,95% da participação do mercado de eletrodomésticos no Brasil em 2025, sustentando a demanda de base que estabiliza a utilização das fábricas mesmo durante contrações de crédito. A penetração de refrigeradores é efetivamente universal, mas as atualizações para compressores inversores e formatos de porta francesa sustentam os ciclos de substituição e expandem os preços médios de venda. As máquinas de lavar aproveitam as tendências de adensamento urbano, enquanto as unidades de ar-condicionado se beneficiam das mudanças climáticas, com o tamanho do mercado de sistemas split disparando 54,36% em 2024. Os grandes eletrodomésticos também ancoram as receitas de serviços, pois a instalação e a manutenção criam fluxos de receita recorrente para varejistas e técnicos terceirizados. Os pequenos eletrodomésticos representam a fronteira da inovação, com fritadeiras sem óleo, liquidificadores e chaleiras elétricas se beneficiando de narrativas de saúde e conveniência. As cafeteiras, sustentadas pela profunda cultura cafeeira do Brasil, registram um CAGR de 6,58% até 2031 e exemplificam a premiumização à medida que os consumidores migram para sistemas de cápsulas com conectividade por aplicativo.

A venda cruzada lucrativa surge quando os varejistas agrupam grandes e pequenos eletrodomésticos, como oferecer uma fritadeira sem óleo com desconto junto com a compra de um novo refrigerador, elevando o valor do carrinho e a retenção de clientes. Os entrantes chineses intensificam a concorrência de preços nos grandes eletrodomésticos, mas os incumbentes locais contrabalançam ao comercializar redes superiores de pós-venda e credenciais de eficiência energética. O abastecimento doméstico de gabinetes metálicos e componentes plásticos melhorou, amortecendo os choques cambiais para os grandes eletrodomésticos, enquanto os pequenos eletrodomésticos ainda dependem fortemente de motores e elementos de aquecimento importados. A especialização por subcategoria cresce: ciclos de lavagem para remoção de pelos de animais de estimação, máquinas de espresso de nível barista e aspiradores de pó com filtragem de alérgenos atendem a demandas de nicho de estilo de vida.

Por Canal de Distribuição: As Redes de Lojas Permanecem como Pilares Enquanto o Online Acelera o Alcance

As lojas multimarcas mantiveram 46,85% da participação de receita em 2025, refletindo a confiança do consumidor em demonstrações presenciais e a gratificação imediata de levar os produtos para casa no mesmo dia. Os vendedores fornecem orientação sobre financiamento e coordenam agendamentos de instalação, serviços que o comércio eletrônico puro tem dificuldade em replicar. Mesmo assim, a rápida adoção do celular impulsiona as vendas online a um CAGR de 7,62%, pois o checkout via PIX simplifica as transações e os prazos de entrega em todo o país diminuem. Os varejistas online aproveitam a precificação algorítmica e influenciadores afiliados para desbloquear oportunidades em cidades do interior mal atendidas por grandes redes, ampliando assim o mercado de eletrodomésticos no Brasil. Modelos omnicanal emergem, onde as lojas físicas funcionam como centros de microdistribuição, reduzindo os custos de última milha e apoiando a retirada no mesmo dia. As lojas exclusivas de marca atendem a segmentos premium, permitindo que os fabricantes demonstrem recursos de inteligência artificial em ambientes experienciais que validam os preços premium.

A interação entre os canais impulsiona a racionalização contínua de SKUs. As análises online revelam demanda de cauda longa que o varejo físico ignoraria, levando as marcas a lançar variantes de cores exclusivas para a web ou ofertas em pacote. Por outro lado, os compradores em loja frequentemente testam os produtos e depois finalizam as compras online para aproveitar promoções relâmpago, ilustrando o comportamento de showrooming. Os varejistas implantam aplicativos de fidelidade que integram históricos de compras para apresentar planos de parcelamento direcionados, aumentando as taxas de conversão. As parcerias logísticas com transportadoras regionais compensam a vasta geografia do Brasil, e os pontos de retirada em armários crescem em condomínios, reduzindo as incidências de entregas não realizadas. Essas sinergias de canal aprimoram a experiência do cliente e elevam o tamanho do mercado de eletrodomésticos no Brasil ao capturar a demanda latente entre domicílios com alto nível de digitalização.

Análise Geográfica

O Sudeste do Brasil gerou a maior parte do valor de 2025, representando 52,05% do tamanho do mercado de eletrodomésticos no Brasil, graças à densa urbanização, aos ecossistemas de varejo maduros e às rendas per capita que superam a média nacional. São Paulo sozinha responde por quase um terço do consumo nacional de comércio eletrônico, servindo como o centro logístico nervoso de onde sete em cada dez pedidos online se originam. Essa concentração viabiliza lançamentos rápidos de produtos porque os distribuidores mantêm alto giro de estoque e logística reversa eficiente para devoluções. Minas Gerais e Rio de Janeiro ampliam a demanda por meio de subúrbios de classe média em crescimento e atualizações de hospitalidade impulsionadas pelo turismo, reforçando ciclos estáveis de substituição de grandes eletrodomésticos.

O Nordeste está emergindo como o principal motor de crescimento, com o PIB regional crescendo 3,80% em 2024 em comparação com o nacional de 3,50%. Os bancos de desenvolvimento federais oferecem incentivos fiscais e crédito subsidiado que atraem fabricantes para instalar plantas de montagem, reduzindo os custos de frete e alinhando as linhas de produtos com as preferências locais. Os verões escaldantes aceleram a penetração do ar-condicionado, e o aumento da renda disponível eleva as aspirações em direção a pequenos eletrodomésticos premium, como cafeteiras de cápsulas. Os varejistas expandem as lojas em cidades secundárias como Campina Grande e Petrolina, criando centros de serviço localizados que garantem a fidelidade dos clientes. Esse círculo virtuoso sustenta um CAGR de 6,34% para a região, reduzindo a diferença com o historicamente dominante Sudeste e ampliando a cobertura do mercado de eletrodomésticos no Brasil.

O Sul se beneficia da manufatura estabelecida em Santa Catarina, onde a Whirlpool modernizou as instalações com R$ 550 milhões (USD 110 milhões) em 2024, reforçando a produção para a demanda doméstica e de exportação para o Mercosul. Os altos índices de desenvolvimento humano apoiam a adoção de eletrodomésticos conectados, enquanto os invernos mais frios impulsionam as compras de secadoras e aquecedores que complementam a demanda nacional por refrigeração. O Centro-Oeste aproveita a riqueza do agronegócio, mas enfrenta centros populacionais dispersos, limitando a densidade do varejo de grande porte, embora o comércio eletrônico mitigue as restrições de alcance. O Norte lida com gargalos logísticos devido às baixas proporções de estradas pavimentadas e às interrupções sazonais no transporte fluvial, elevando os custos de última milha em até 50% durante as secas. Mesmo assim, os extremos climáticos estimulam as compras de produtos de refrigeração, e os subsídios direcionados de concessionárias ajudam as famílias de baixa renda a substituir refrigeradores antigos.

Análise da cadeia de valor

A cadeia de valor de eletrodomésticos do Brasil começa com insumos upstream, como aço, plásticos, cobre e eletrônicos, além de componentes importados, notadamente compressores e placas de controle, para linha branca e pequenos eletrodomésticos. Montadoras e proprietárias de marcas, incluindo Whirlpool, Electrolux, LG, Samsung e Midea, operam por meio de uma combinação de polos de fabricação local e produtos acabados importados, que então seguem para distribuidores nacionais e regionais, redes de varejo multimarcas, lojas exclusivas de marca e canais online de rápido crescimento, apoiados por checkouts habilitados para PIX e planos de parcelamento. Assistência técnica, peças de reposição e logística reversa (devoluções, recondicionamento e descarte) formam uma camada downstream relevante, já que instalação e manutenção impulsionam a receita de serviços das grandes marcas.

A localização e a conformidade regulatória influenciam a forma como o valor é capturado em cada elo da cadeia. O setor também permanece exposto a estrangulamentos onde o Brasil tem capacidade doméstica limitada para determinadas peças críticas, incluindo compressores, o que aumenta a sensibilidade às oscilações cambiais e à logística de importação em categorias com alta dependência de importados. Entidades setoriais como a ELETROS e associações mais amplas do setor eletroeletrônico ajudam a estruturar discussões sobre padrões e competitividade, enquanto os requisitos de conformidade vinculados ao Inmetro e a rotulagem de eficiência energética afetam a qualificação de fornecedores, o ritmo de redesenho de produtos e as decisões de mix dos varejistas, particularmente para refrigeradores e condicionadores de ar.

Cenário Competitivo

Os cinco principais fornecedores dominaram a maioria das vendas de 2024, refletindo um mercado moderadamente concentrado onde as vantagens de escala em compras, P&D e marketing fornecem fortes barreiras competitivas. A Whirlpool ocupa a posição de liderança por meio de suas marcas Brastemp e Consul, capitalizando o forte reconhecimento de marca, uma rede de serviços em todo o país e um portfólio de produtos diversificado alinhado com as preferências dos consumidores brasileiros. Sua receita de 2024 atingiu BRL 12,9 bilhões (USD 2,58 bilhões) após a empresa investir BRL 550 milhões (USD 110 milhões) para automatizar as linhas de São Paulo e Santa Catarina, reduzindo os tempos de ciclo de produção e elevando os padrões de tolerância. A Electrolux capitaliza os atributos de design escandinavo e as credenciais de eficiência energética, enquanto Samsung e LG competem na integração de casa inteligente, aproveitando o marketing de inteligência artificial para nichos premium.

As marcas chinesas intensificam a rivalidade ao migrar do fornecimento OEM para a penetração com marcas próprias. A planta da Midea em Pouso Alegre, no valor de BRL 630 milhões (USD 126 milhões), inaugurada em dezembro de 2024, pode produzir 1,3 milhão de unidades anualmente e reduz o prazo de entrega aos varejistas para menos de dez dias. TCL e Hisense expandem acordos de distribuição com redes nacionais e implantam promoções agressivas no ponto de venda para ganhar visibilidade nas prateleiras. As disputas de preços comprimem as margens brutas, levando os incumbentes a enfatizar as garantias de pós-venda e a conformidade com o Selo Procel, que os entrantes menores têm dificuldade em atender em escala. As estratégias de localização de componentes se aceleram, exemplificadas pela fábrica da LG no Paraná, no valor de BRL 1,5 bilhão (USD 300 milhões), prevista para 2026, que visa a autossuficiência em máquinas de lavar e protege contra a exposição cambial.

A inovação permanece como o principal alavancador competitivo. A Samsung obteve certificações de carbono da TÜV Rheinland para cerca de 80 modelos de TVs e monitores com inteligência artificial em 2025, sublinhando seu compromisso com a gestão ambiental que ressoa com consumidores abastados. A Whirlpool vendeu seu negócio de aluguel de purificadores de água Brastemp para a Culligan em julho de 2024, liberando capital para se concentrar no P&D de eletrodomésticos principais. Parcerias como SILL Brasil e Maytag levam equipamentos de lavanderia de nível comercial para clientes de hospitalidade e saúde, diversificando a receita. À medida que a localização avança, a resiliência da cadeia de suprimentos melhora, mas as auditorias de certificação e os mandatos de eficiência energética elevam os custos de conformidade, favorecendo empresas com infraestruturas de qualidade robustas. Consequentemente, a rivalidade molda o mercado de eletrodomésticos no Brasil em torno de dois temas: acessibilidade e inteligência, com práticas de produção sustentável emergindo como a próxima fronteira de diferenciação.

Líderes do Setor de Eletrodomésticos no Brasil

Whirlpool (Brastemp, Consul)

Electrolux do Brasil

Midea Carrier

Samsung

LG Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O fornecimento doméstico e o aumento da capacidade local criam uma oportunidade mais clara em categorias e componentes expostos a importações, onde a volatilidade cambial e as tarifas de importação elevaram os custos desembarcados de eletrodomésticos com forte carga eletrônica. Em 2026, a Whirlpool anunciou um investimento de R$ 300 milhões para localizar a produção de máquinas de lavar de carga frontal em sua unidade de Rio Claro (São Paulo), e a LG avançou com um investimento no Paraná (R$ 1,5 bilhão a R$ 2 bilhões) vinculado à expansão da presença fabril local. Juntas, essas medidas se alinham à necessidade de reduzir os prazos de reabastecimento e diminuir a dependência de unidades de origem asiática, além de criar espaço de qualificação para fornecedores brasileiros de nível 2 e 3 de gabinetes metálicos, plásticos, fiação e embalagens, aprofundando o alinhamento com os sistemas de qualidade das OEMs globais.

Upgrades de eficiência energética e recursos conectados inteligentes também sustentam a renovação de portfólio, ancorados pelo regime de rotulagem e conformidade do Brasil, incluindo a supervisão do PROCEL e do Inmetro que direciona os consumidores para modelos classificados como A. Com a penetração de condicionadores de ar ainda em 22% dos domicílios e a demanda por refrigeração reforçada por recentes ondas de calor que impulsionaram a produção, fabricantes e varejistas têm base para impulsionar programas de troca, adoção de inversores e serviços de instalação e manutenção de valor agregado, especialmente fora da região Sudeste, onde a cobertura logística e de serviços permanece desigual. O crescimento online, apoiado por estruturas de PIX e BNPL mencionadas no contexto do relatório, amplia ainda mais o acesso a eletrodomésticos em cidades do interior, permitindo que as marcas ampliem SKUs de nicho e pacotes de serviços onde a densidade do varejo físico é limitada.

Desenvolvimentos recentes do setor

- Maio de 2026: a Whirlpool anunciou um investimento de R$ 300 milhões para localizar a produção de máquinas de lavar de carga frontal em sua fábrica de Rio Claro (São Paulo). A medida reforça o fornecimento local para uma categoria de alto valor, sensível a oscilações cambiais e à logística de importação, e fortalece a capacidade da Whirlpool de executar promoções mais rápidas por meio de ciclos de reabastecimento mais curtos.

- Agosto de 2025: a Electrolux inaugurou uma nova unidade de fabricação em São José dos Pinhais (Paraná), com um investimento de R$ 700 milhões, agregando produção local de pequenos eletrodomésticos, como liquidificadores e ventiladores. Ao transferir mais volume para a produção baseada no Brasil, a empresa melhora o tempo de resposta para categorias sazonais e reduz a exposição a produtos acabados importados em segmentos sensíveis a preço.

- Dezembro de 2024: a Midea inaugurou sua fábrica em Pouso Alegre (Minas Gerais), com um investimento de R$ 630 milhões e capacidade anual de 1,3 milhão de unidades, focada em refrigeradores e máquinas de lavar. A capacidade adicional aumentou a intensidade competitiva na linha branca principal e apoiou entregas mais rápidas aos varejistas, ao produzir mais próximo dos grandes centros de consumo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado brasileiro de eletrodomésticos é definido como a receita gerada com a venda de eletrodomésticos a usuários finais no Brasil, abrangendo linha branca e pequenos eletrodomésticos, por meio de varejo físico e online e lojas de marca.

Exclusões de escopo: excluímos eletrodomésticos comerciais ou industriais usados principalmente em restaurantes, lavanderias, hotelaria e outros ambientes empresariais.

Visão geral da segmentação

- Por Produto

- Grandes Eletrodomésticos

- Refrigeradores

- Freezers

- Máquinas de Lavar Roupa

- Lava-Louças

- Fornos (Incl. Combinados e Micro-ondas)

- Ar-Condicionados

- Outros Grandes Eletrodomésticos

- Pequenos Eletrodomésticos

- Cafeteiras

- Processadores de Alimentos

- Grelhadores e Assadeiras

- Chaleiras Elétricas

- Espremedor de Frutas e Liquidificadores

- Fritadeiras Sem Óleo

- Aspiradores de Pó

- Panelas Elétricas de Arroz

- Torradeiras

- Fornos de Bancada

- Outros Pequenos Eletrodomésticos

- Grandes Eletrodomésticos

- Por Canal de Distribuição

- Lojas Multimarcas

- Lojas Exclusivas de Marca

- Online

- Outros Canais de Distribuição

- Por Região

- Sudeste

- Sul

- Nordeste

- Norte

- Centro-Oeste

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a estrutura básica do mercado e ancorar o modelo em sinais reais de demanda no Brasil. Recorremos a fontes públicas como o IBGE para tendências domiciliares e de renda, o Banco Central do Brasil para indicadores macroeconômicos e histórico de taxa de câmbio, e as estatísticas de comércio do Ministério do Desenvolvimento, Indústria, Comércio e Serviços para a direção de importação e exportação por categorias de eletrodomésticos.

Para tornar o modelo prático, também utilizamos tabelas de tarifas aduaneiras para mapeamento de produtos, documentos de rotulagem de energia e programas de eficiência, e comunicados de associações setoriais que discutem produção, vendas e mudanças de canal. Registros de empresas, apresentações a investidores e a imprensa especializada foram analisados para entender movimentos de preços, promoções e mudanças de mix entre linha branca e pequenos eletrodomésticos. Quando necessário, assinaturas pagas já utilizadas internamente para dados financeiros de empresas, leituras de comércio em nível de embarque e mapeamento de patentes foram usadas para verificar cruzadamente os sinais de crescimento. Esses exemplos não são exaustivos, e muitos outros documentos públicos também foram utilizados para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em validar o que a pesquisa documental não conseguia confirmar com clareza, principalmente a divisão de valor entre linha branca e pequenos eletrodomésticos, o ritmo da penetração online e as faixas de preço típicas por categoria. Conversamos com uma combinação de equipes de marcas, distribuidores, varejistas e participantes do ecossistema de serviços, de modo que as visões de demanda, oferta e canal pudessem ser comparadas e depois reconciliadas em todo o Brasil.

Para reduzir vieses, as premissas foram verificadas em diferentes portes de empresa e funções profissionais. Também utilizamos perguntas de acompanhamento quando os preços, a intensidade promocional ou os ciclos de substituição variavam por região e formato de varejo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 13% | |

| Nível intermediário: 52% | Líderes funcionais/de unidade: 41% | |

| Players menores: 14% | Gerentes: 46% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado utilizou uma abordagem top-down e bottom-up, partindo do potencial de gastos do consumidor brasileiro com eletrodomésticos e, em seguida, reconstruindo os totais por categoria usando a direção de importação-exportação, sinais de produção local e o peso dos canais de varejo. Uma vez definido o conjunto de demanda, utilizamos aproximações seletivas bottom-up para confirmar os totais, como volumes amostrados por categoria multiplicados pelos preços médios de venda observados, e verificações de razoabilidade usando faixas de receita de fornecedores e varejistas.

Os insumos mais relevantes foram os ciclos de substituição de eletrodomésticos, as tendências de formação de domicílios e eletrificação, a disponibilidade de crédito para bens duráveis, as mudanças de mix de canais em direção ao online e a movimentação de preços em nível de categoria (incluindo promoções e repasse inflacionário). Para as projeções, aplicamos análise de cenários para que a demanda por eletrodomésticos pudesse variar de acordo com variáveis macroeconômicas, como crescimento da renda, taxas de juros e mudanças de custo impulsionadas pela taxa de câmbio. O caminho final foi alinhado ao que os respondentes primários consideraram o cenário-base mais provável. Onde a cobertura bottom-up era escassa para categorias menores, tratamos as lacunas por meio de mapeamento de categorias para eletrodomésticos adjacentes com frequência de compra e faixas de preço semelhantes, ajustando em seguida com base no feedback dos canais.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas verificações, de modo que o número final permaneça vinculado a sinais observáveis. Comparamos o gasto implícito por domicílio e o mix de categorias com padrões históricos, fluxos comerciais e tendências de canais de varejo, investigando então os valores atípicos antes da validação final.

Uma segunda revisão por analista é realizada para testar premissas como progressão de preços, mudança de participação online e sensibilidade da demanda de substituição. Os respondentes são recontatados quando uma variação não pode ser explicada por dados públicos. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é realizada para que a visão de mercado reflita as informações mais recentes disponíveis.

Tamanho do Mercado Brasileiro de Eletrodomésticos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números de tamanho de mercado publicados para eletrodomésticos no Brasil frequentemente variam porque o escopo e a lógica de contagem não são consistentes entre os estudos. As diferenças geralmente decorrem do que é incluído como eletrodoméstico, se impostos e margens de varejo são tratados da mesma forma, e como o timing cambial é tratado em anos com oscilações de câmbio.

A principal diferença vem do escopo e da formação de preços, em que a Mordor Intelligence considera apenas linha branca e pequenos eletrodomésticos vendidos por meio de canais de varejo e marca definidos no Brasil, e mantém a precificação ancorada na movimentação de ASP em nível de categoria, em vez de misturar eletrônicos de consumo mais amplos ou gastos com reforma residencial.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 33,66 bilhões de USD (2026) | |

| Consultoria Global A | 17,88 bilhões de USD (2024) | Utiliza um ano-base anterior e uma captura de valor de mercado mais restrita, com visibilidade limitada sobre se as margens de varejo, o tratamento tributário e a expansão de canais são tratados de forma consistente entre linha branca e pequenos eletrodomésticos. |

| Editora do Setor B | 13,00 bilhões de USD (2025) | Aparenta aplicar um escopo mais restrito de produto e preço, o que pode subestimar o mix premium e o aumento de ASP impulsionado pelo online, e a janela de previsão mais longa pode diluir os efeitos de substituição e do ciclo de crédito de curto prazo. |

Em conjunto, a dispersão é explicada principalmente pelas inclusões de escopo, pelo ano selecionado para o número principal e pela forma como os ASPs evoluem sob inflação e promoções. O uso de uma cobertura de eletrodomésticos claramente definida, indicadores de demanda repetíveis e verificações cruzadas a partir de entrevistas mantém a estimativa rastreável e mais fácil de reproduzir quando as premissas precisam ser atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de eletrodomésticos no Brasil em 2026?

O mercado está em USD 33,66 bilhões em 2026, sustentado pelos gastos resilientes das famílias e pela demanda induzida pelo clima.

Qual é o CAGR esperado para eletrodomésticos no Brasil até 2031?

As vendas têm projeção de crescimento a um CAGR de 6,12%, elevando o mercado para USD 45,33 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

As cafeteiras lideram com um CAGR de 6,58% até 2031, à medida que os consumidores migram para sistemas de preparo premium.

Qual região está apresentando o maior crescimento?

O Nordeste tem projeção de crescimento a um CAGR de 6,34% devido aos rápidos ganhos do PIB e ao aumento da renda disponível.

Como as altas taxas de juros estão afetando as vendas de eletrodomésticos?

As elevadas taxas de empréstimos ao consumidor próximas de 30% reduziram os volumes mensais, mas as opções de parcelamento sem juros e os subsídios dos fabricantes estão amortecendo as quedas.

Quais movimentos competitivos estão moldando o mercado?

Os investimentos em localização, como a nova planta da Midea em Minas Gerais e a instalação planejada da LG no Paraná, estão intensificando a concorrência enquanto reduzem a dependência de importações.

Página atualizada pela última vez em: