Tamanho e Participação do Mercado de Hidrocoloides Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

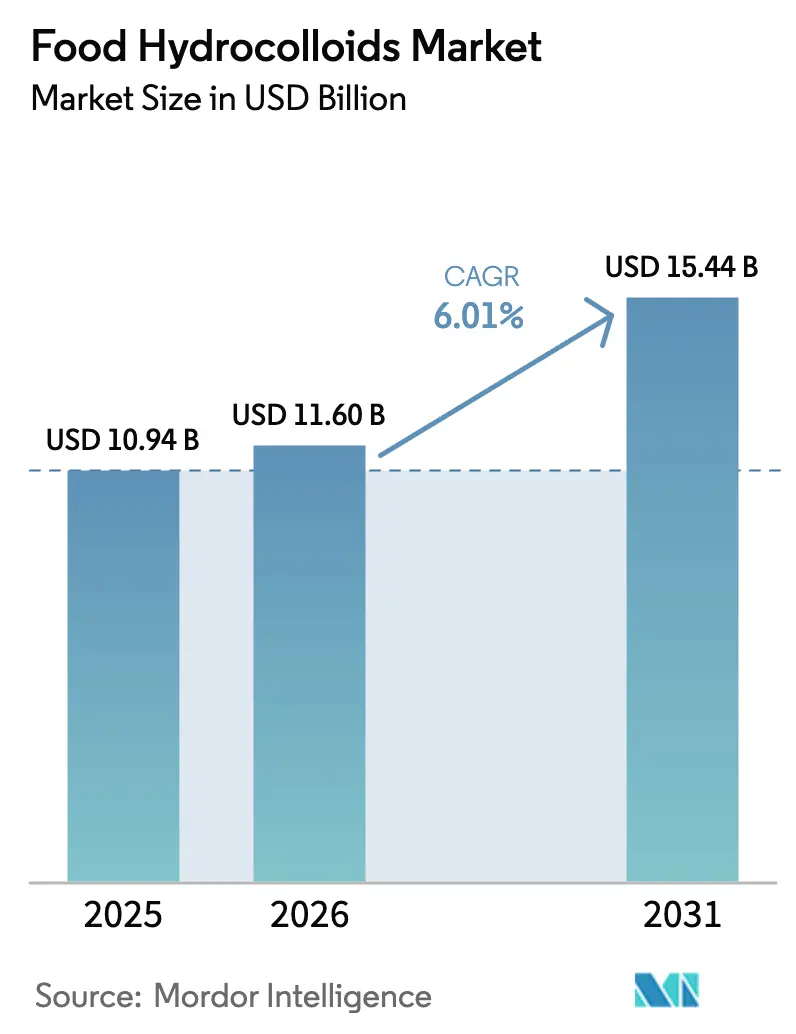

| Tamanho do Mercado (2026) | 11.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.01% CAGR |

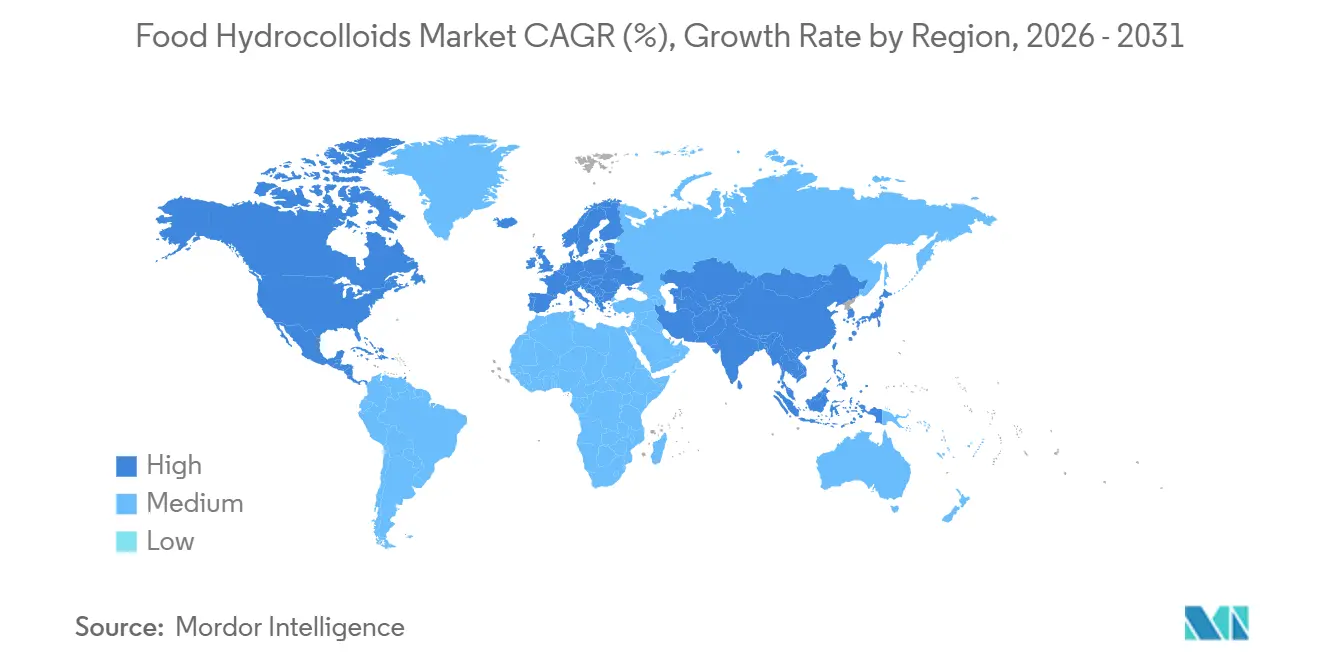

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

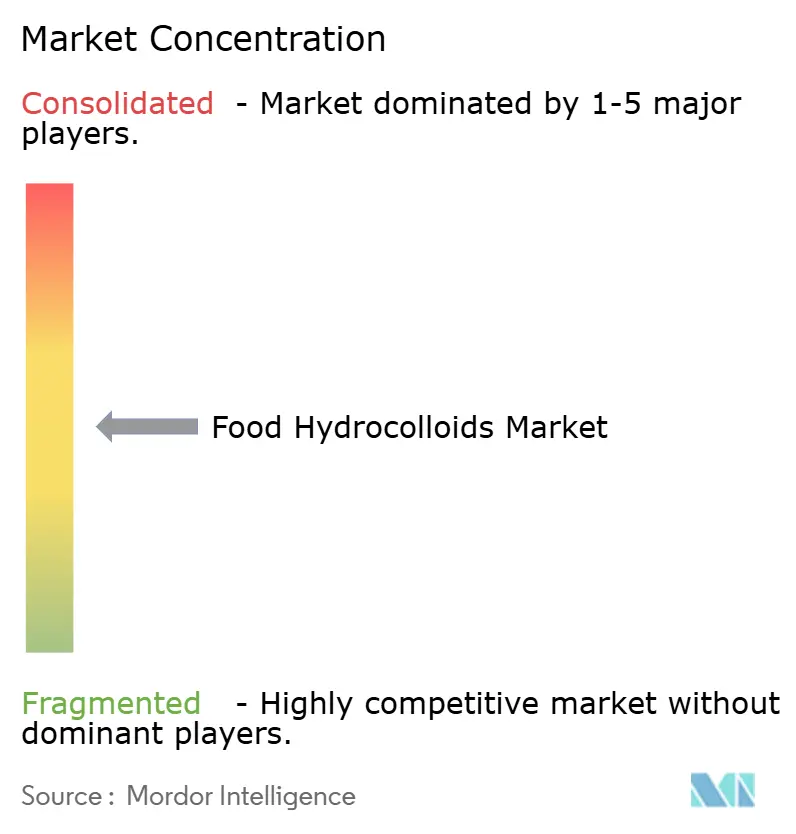

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hidrocoloides Alimentares por Mordor Intelligence

O tamanho do mercado de hidrocoloides alimentares foi avaliado em USD 10,94 bilhões em 2025 e estima-se que cresça de USD 11,60 bilhões em 2026 para atingir USD 15,44 bilhões até 2031, a um CAGR de 6,01% durante o período de previsão (2026-2031). O mercado está evoluindo além dos ciclos tradicionais de commodities, com maior ênfase em ingredientes alimentares funcionais que entregam de forma integrada textura, estabilidade e conformidade com rótulo limpo em diversos produtos alimentares. Esse impulso de crescimento é reforçado pela fermentação de precisão, que mitiga riscos agrícolas, e por biorrefinarias de algas marinhas, ampliando o espectro de opções de matérias-primas. Além disso, a manufatura aditiva está criando nichos premium no mercado, permitindo que os fabricantes atendam a demandas especializadas dos consumidores. Os principais pontos de foco competitivo incluem a garantia de insumos botânicos e microbianos, a navegação por desafios regulatórios e o alinhamento com as preferências dos consumidores que favorecem fontes vegetais reconhecíveis. A crescente demanda por produtos de rótulo limpo e práticas de abastecimento sustentável está impulsionando a inovação e reformulando as estratégias de desenvolvimento de produtos. À medida que o cenário evolui, investimentos estratégicos em capacidade, abastecimento rastreável e serviços técnicos estão se tornando fundamentais para definir trajetórias competitivas. As empresas também estão focadas em aprimorar suas capacidades de P&D para desenvolver soluções inovadoras que atendam às necessidades dinâmicas do setor de alimentos e bebidas.

Principais Conclusões do Relatório

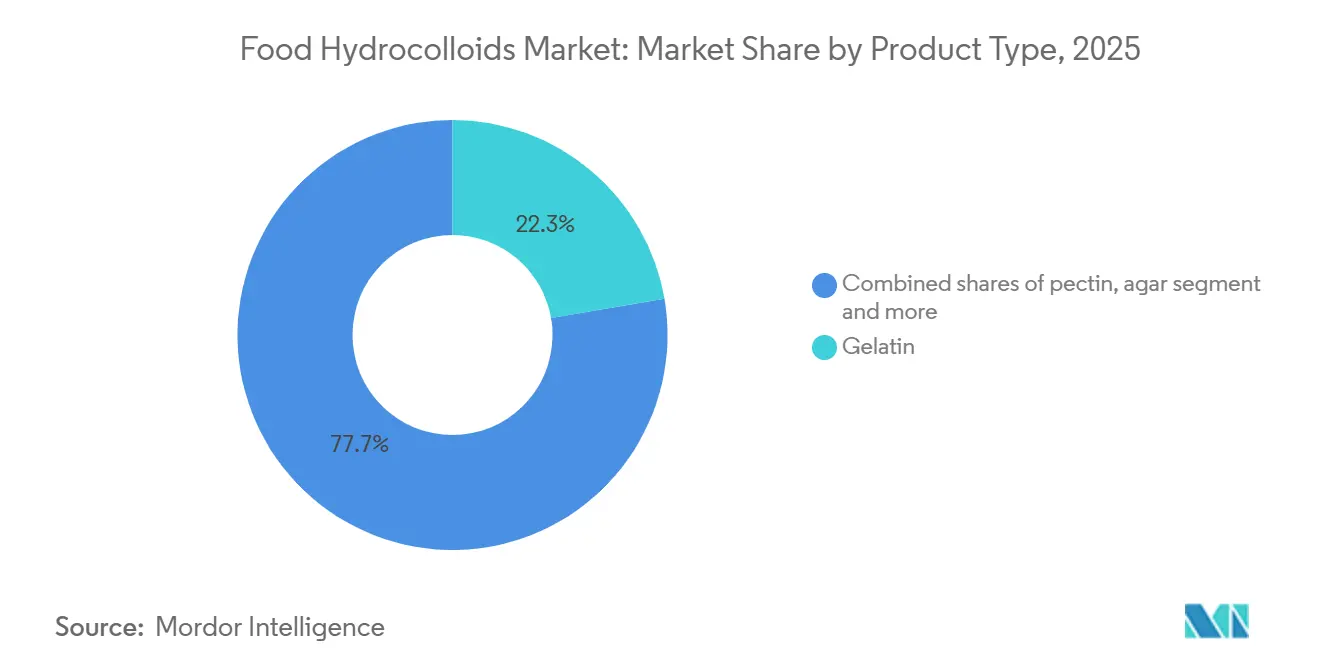

- Por tipo, a gelatina liderou o segmento de tipo com 22,30% de participação no mercado de hidrocoloides alimentares em 2025, enquanto a pectina registrou o CAGR mais rápido de 7,79% até 2031.

- Por forma, as formas em pó controlaram 71,44% do tamanho do mercado de hidrocoloides alimentares em 2025; os concentrados líquidos registraram um CAGR de 6,54% para 2026-2031.

- Por fonte, as fontes botânicas comandaram 53,45% de participação em valor em 2025; a fermentação microbiana cresceu a um CAGR de 5,95% até 2031.

- Por aplicação, panificação e confeitaria geraram 28,77% da demanda de 2025, enquanto laticínios e sobremesas avançaram a um CAGR de 6,77% até 2031.

- Por geografia, a América do Norte capturou 33,45% da receita em 2025; a Ásia-Pacífico está no caminho para um CAGR de 7,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Hidrocoloides Alimentares

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Análise de Impacto |

|---|---|---|---|

| Hidrocoloides Ganham Força em Alimentos Processados | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preferência por ingredientes de rótulo limpo e de origem vegetal | +1.5% | América do Norte, Europa, centros urbanos da APAC (Ásia-Pacífico) | Longo prazo (≥ 4 anos) |

| Papel funcional em produtos sem glúten e com baixo teor de gordura | +0.8% | América do Norte e Europa como núcleo, com expansão para a APAC | Médio prazo (2-4 anos) |

| A valorização de algas marinhas de grau biorrefinaria impulsiona a segurança do abastecimento | +0.6% | Núcleo da APAC (China, Indonésia, Filipinas), com expansão para a Europa | Longo prazo (≥ 4 anos) |

| A impressão de alimentos em 3D necessita de ingredientes de reologia de precisão | +0.4% | Centros de inovação da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de filmes de embalagem comestíveis e biodegradáveis | +0.5% | Impulso regulatório europeu, escala de manufatura da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Uso crescente de hidrocoloides como agentes espessantes e gelificantes em alimentos processados e de conveniência

Os fabricantes de refeições prontas para consumo estão incorporando sistemas de hidrocoloides para prolongar a vida útil em temperatura ambiente sem refrigeração, uma capacidade que importa menos para a segurança alimentar em mercados desenvolvidos do que para viabilizar modelos de atendimento de comércio eletrônico, onde a cadeia de frio na última milha continua sendo proibitivamente cara. Misturas de goma xantana e goma guar agora estabilizam análogos de carne de origem vegetal, ligando a água liberada durante os ciclos de congelamento e descongelamento, prevenindo a sinérese que afetava os produtos de primeira geração. A carragena mantém a suspensão em bebidas com alto teor de proteínas, abordando um desafio de formulação em que isolados de proteína de soro de leite e ervilha precipitam em condições de pH ácido comuns em bebidas com sabor de frutas. A tendência para domicílios menores na Ásia urbana está impulsionando formatos de embalagem individuais que exigem que os hidrocoloides mantenham a viscosidade em faixas de temperatura mais amplas durante a distribuição. A goma de alfarroba está ganhando força em copos de sobremesa em temperatura ambiente, onde proporciona uma sensação cremosa na boca sem a infraestrutura de refrigeração que limita a distribuição em cidades de segundo e terceiro nível na Índia e no Sudeste Asiático.

Preferência por ingredientes de rótulo limpo e de origem vegetal

A adoção acelerada da pectina reflete um cálculo estratégico dos fabricantes de alimentos: substituir amidos modificados por hidrocoloides derivados de frutas permite declarações de "sem ingredientes artificiais" nos canais de varejo. De acordo com dados do CBI, o Ministério das Relações Exteriores, espera-se que os produtos de rótulo limpo representem mais de 70% dos portfólios de produtos até 2025-2026, ante 52% em 2021[1]Fonte: CBI, "Quais tendências oferecem oportunidades ou representam uma ameaça no mercado europeu de aditivos alimentares naturais", cbi.eu. O ágar, tradicionalmente utilizado em sobremesas asiáticas, está agora aparecendo em formulações de queijo vegetal europeu, onde replica as propriedades de derretimento e esticamento da caseína sem acionar declarações de alérgenos. A reavaliação da carragena pela Autoridade Europeia para a Segurança dos Alimentos em 2024, que reafirmou seu perfil de segurança ao mesmo tempo em que apertou as especificações para formas degradadas, paradoxalmente fortaleceu a demanda por cadeias de abastecimento de algas marinhas rastreáveis que possam documentar as distribuições de peso molecular. Além da formulação, o posicionamento de rótulo limpo apoia modelos de precificação premium, permitindo que as empresas justifiquem custos de insumos mais elevados. Como resultado, os hidrocoloides são agora vistos como ferramentas estratégicas para diferenciação de marca, favorecendo fornecedores que oferecem abastecimento natural verificado, práticas de produção transparentes e confiabilidade técnica consistente.

Papel funcional em produtos sem glúten e com baixo teor de gordura

A goma xantana emergiu como o principal agente estruturante na panificação sem glúten, substituindo a rede viscoelástica tipicamente oferecida pelo glúten de trigo. No entanto, os formuladores descobriram que misturar goma xantana com goma guar na proporção de 60:40 reduz efetivamente a textura gomosa frequentemente associada a produtos sem glúten de qualidade inferior. Além disso, a reavaliação da goma xantana pela Autoridade Europeia para a Segurança dos Alimentos confirma seu perfil de segurança mesmo para aplicações em bebês, proporcionando confiança regulatória para uso expandido em segmentos de consumidores sensíveis. No âmbito dos laticínios com baixo teor de gordura, os fabricantes estão recorrendo a sistemas de proteína de soro de leite microparticulada e carragena como substitutos da gordura do leite. Essa mudança é crucial, pois essas alternativas replicam a lubricidade do creme, e a redução de gordura é conhecida por comprometer a percepção de textura na boca mais do que a intensidade do sabor. A metilcelulose, embora seja uma celulose modificada e não um hidrocoloide convencional, está desempenhando um papel fundamental em hambúrgueres de origem vegetal. Ela ajuda a liberar umidade e a encolher durante o cozimento, imitando o comportamento da carne moída. Isso aborda uma lacuna sensorial que anteriormente dificultava as compras repetidas de alternativas à carne. À medida que o mercado sem glúten amadurece, os critérios para a seleção de hidrocoloides estão evoluindo. Não se trata mais apenas de "adequação funcional", mas sim de atingir um padrão "indistinguível dos equivalentes à base de trigo". Atingir esse referencial frequentemente exige sistemas multicomponentes em vez de soluções de ingrediente único.

A valorização de algas marinhas de grau biorrefinaria impulsiona a segurança do abastecimento

Na China e na Indonésia, instalações integradas de processamento de algas marinhas estão extraindo carragena, alginato e ágar da mesma biomassa como matéria-prima. Em seguida, direcionam as frações de menor qualidade para produzir ração animal e bioestimulantes. Esse modelo de valor em cascata não apenas aumenta as margens dos processadores, mas também estabiliza o abastecimento de hidrocoloides. A Noruega está aproveitando sua infraestrutura de aquicultura offshore, inicialmente criada para a criação de salmão, para cultivar alga-parda para a produção de alginato. Essa infraestrutura oferece locais de cultivo protegidos e estruturas de licenciamento estabelecidas, reduzindo significativamente os prazos regulatórios. Nas Filipinas, o setor de carragena está migrando para modelos de agricultura contratual. Aqui, os processadores fornecem mudas e oferecem assistência técnica às comunidades costeiras. Essa abordagem não apenas garante o abastecimento, mas também assegura a rastreabilidade, atendendo aos padrões de diligência devida da UE para commodities livres de desmatamento. Graças à evolução da economia das biorrefinarias, espécies de algas marinhas anteriormente ignoradas são agora comercialmente viáveis. Por exemplo, o Sargassum, antes considerado uma proliferação incômoda no Caribe, está sendo colhido para extração de alginato, transformando um desafio ambiental em uma matéria-prima valiosa. À medida que a adaptação climática empurra o cultivo de algas marinhas para zonas offshore mais profundas, onde a variabilidade de temperatura e nutrientes é mais estável, isso exige sistemas de ancoragem intensivos em capital. No entanto, essa mudança promete uma qualidade mais consistente de carragena em comparação com a agricultura intermareal tradicional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços de matérias-primas e da cadeia de abastecimento | -0.7% | Global, aguda na APAC e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de aditivos e problemas de percepção de ingredientes | -0.5% | Núcleos regulatórios da Europa e da América do Norte | Médio prazo (2-4 anos) |

| Desvio de biomassa de algas marinhas para usos de bioestimulantes e redução de metano | -0.3% | Zonas de produção da APAC, centros de demanda da Europa | Longo prazo (≥ 4 anos) |

| Tarifas antidumping sobre goma xantana chinesa | -0.2% | Mercados de importação da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços de matérias-primas e da cadeia de abastecimento

A complexidade do processamento de hidrocoloides cria vulnerabilidades na cadeia de abastecimento e pressões de custo que impactam particularmente os fabricantes menores e as aplicações em mercados emergentes. O setor de algas marinhas da Indonésia exemplifica esses desafios, onde capacidades de processamento limitadas e cadeias de abastecimento não otimizadas impedem a captura de oportunidades de maior valor agregado na produção de carragena e ágar[2]Fonte: Organização das Nações Unidas para o Desenvolvimento Industrial, "Setor de Algas Marinhas da Indonésia como Principais Fontes de Crescimento", hub.unido.org . No início de 2025, as falhas das monções no Rajastão, principal polo de produção da Índia, também levaram a um aumento nos preços da goma guar. Esse incidente ressaltou o risco de concentração associado a produtos botânicos dependentes de geografias de origem única. Os compradores de carragena, diante desse choque de abastecimento relacionado ao clima, optaram pela redução de estoques em vez de reformulação. Essa escolha destacou que os custos de mudança frequentemente superam os prêmios de preço de curto prazo. Os custos de produção da goma xantana derivada do milho acompanham de perto os preços do xarope de glicose, que, por sua vez, são influenciados pelos mercados globais de milho. Isso cria um mecanismo de transmissão pelo qual os mandatos de biocombustíveis e a demanda por ração animal têm repercussões indiretas na economia dos hidrocoloides. A contratação a prazo está se tornando prática padrão para compradores de alto volume, mas essa ferramenta de gestão de risco não está disponível para pequenos e médios fabricantes de alimentos que não têm capacidade de balanço patrimonial para se comprometer com volumes anuais, criando um mercado bifurcado onde os grandes players garantem preços preferenciais e segurança de abastecimento.

Regulamentações rigorosas de aditivos e problemas de percepção de ingredientes

Em 2025, a Autoridade Europeia para a Segurança dos Alimentos endureceu os padrões de pureza para aditivos alimentares[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Aditivos alimentares", efsa.europa.eu. Essa medida obrigou os fornecedores de hidrocoloides a aprimorar seus métodos de filtração e purificação. Embora os players maiores tenham se adaptado, muitos processadores menores consideraram os investimentos de capital necessários intimidadores, levando alguns a sair do mercado e consolidando ainda mais o abastecimento entre os gigantes do setor. A carragena, um hidrocoloide amplamente utilizado, foi alvo de críticas após campanhas nas redes sociais que a associaram a problemas digestivos. Embora estudos revisados por pares não tenham corroborado essas alegações, a controvérsia influenciou os varejistas a ajustar suas especificações de marca própria, priorizando estabilizadores alternativos para suas linhas de produtos orgânicos. Em 2024, a Agência de Alimentos e Medicamentos dos Estados Unidos emitiu orientações sobre declarações de "natural", determinando que os hidrocoloides quimicamente modificados não são elegíveis para o rótulo "natural". Essa decisão favoreceu a goma arábica e a goma guar, mas deixou de lado a carboximetilcelulose e a hidroxipropilmetilcelulose. Estudos sobre percepções dos consumidores revelam um viés linguístico: nomes de hidrocoloides derivados de raízes gregas ou latinas, como carragena e xantana, evocam reações mais negativas do que seus equivalentes em linguagem comum, como goma guar e goma de alfarroba. Esse viés está influenciando as escolhas de ingredientes, independentemente do desempenho funcional. Além disso, as inconsistências regulatórias entre os mercados obrigam os fabricantes multinacionais a adaptar suas formulações a regiões específicas. Esse desafio se intensifica com as especificações de hidrocoloides; por exemplo, a carragena de grau alimentar na Ásia pode precisar de testes adicionais para se alinhar aos padrões europeus, potencialmente estendendo os prazos da cadeia de abastecimento em 8 a 12 semanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Gelatina e Avanço da Pectina de Rótulo Limpo

A gelatina comandou uma participação de mercado de 22,30% no ano de 2025, impulsionada por suas propriedades únicas em confeitos de goma e produtos lácteos. Suas características de gelificação termorreversível e derretimento na boca são inigualáveis pelos substitutos de origem vegetal. Além disso, a estrutura derivada do colágeno da gelatina oferece qualidades texturais difíceis de alcançar pelos formuladores com hidrocoloides botânicos. A natureza de origem animal da gelatina lhe confere uma vantagem em mercados que priorizam a fortificação proteica em detrimento das alternativas de origem vegetal. Isso é especialmente verdadeiro em nutrição esportiva e clínica, onde os perfis de aminoácidos ditam as escolhas de produtos. No entanto, à medida que os fabricantes se voltam para atender aos consumidores flexitarianos e veganos, o crescimento da gelatina fica atrás do mercado mais amplo.

A pectina está projetada para se expandir a um CAGR de 7,79% até 2031. Seu crescimento é impulsionado por sua origem vegetal, permitindo declarações de "sem ingredientes artificiais" que obtêm um prêmio de preço no varejo norte-americano. Antes limitada a geleias e compotas, a pectina está agora avançando para aplicações de alternativas lácteas e confeitaria. Os consumidores preocupados com a saúde, que examinam meticulosamente as listas de ingredientes, são o público principal para a vantagem de rótulo limpo da pectina. Esse grupo demográfico se alinha estreitamente com os compradores de produtos orgânicos e não transgênicos, frequentemente dispostos a pagar um prêmio pela naturalidade percebida. As inovações na extração e modificação da pectina estão produzindo graus com maior estabilidade ao calor e reatividade ao cálcio. Esses avanços estão superando as restrições de formulação anteriores associadas a faixas específicas de pH e temperatura.

Por Forma: Economia do Pó e Ganhos de Eficiência do Líquido

Em 2025, as formulações em pó capturaram uma participação de mercado dominante de 71,44%, graças aos seus menores custos de transporte, maior vida útil e compatibilidade com as infraestruturas de mistura a seco existentes nas plantas alimentares. A flexibilidade das formulações em pó, permitindo ajustes de lote a lote, consolida ainda mais sua dominância. Ao contrário dos sistemas líquidos, que exigem a manutenção de múltiplos inventários de SKU, a mistura em pó oferece maior adaptabilidade. Os hidrocoloides em pó se integram perfeitamente aos protocolos padronizados de controle de qualidade, como testes de teor de umidade e triagem microbiana. As formas em pó se destacam em aplicações que necessitam de armazenamento de longo prazo ou variações sazonais de formulação. Os ingredientes secos apresentam estabilidade de 18 a 24 meses, superando a estabilidade de 6 a 9 meses dos concentrados líquidos, mesmo sob refrigeração.

Os concentrados líquidos estão em ascensão, crescendo a um CAGR de 6,54%. Os fabricantes estão priorizando a economia de mão de obra e o controle de poeira, mesmo que isso signifique ignorar os custos de matérias-primas. Essa troca se mostra economicamente sólida quando os volumes de produção são altos o suficiente para amortizar os custos dos equipamentos de hidratação e do espaço no piso. As plantas de laticínios estão recorrendo cada vez mais à carragena e à pectina líquidas. Essas formas líquidas contornam o desafio de saneamento dos resíduos de pó nos tanques de mistura, um obstáculo para os sistemas de limpeza no local. Além disso, consomem menos água nos ciclos de limpeza. A adoção de formas líquidas é notável entre os fabricantes multinacionais, especialmente aqueles próximos aos locais de produção de hidrocoloides.

Por Fonte: Liderança Botânica e Inovação Microbiana

As fontes botânicas comandaram uma participação de mercado de 53,45% no ano de 2025, impulsionadas por ingredientes como goma guar, goma de alfarroba, pectina e goma arábica. Esses ingredientes de origem vegetal ressoam com o posicionamento de rótulo limpo, mas vinculam o abastecimento aos ciclos agrícolas. A preferência do consumidor tende para origens de ingredientes reconhecíveis. As pesquisas de marketing destacam consistentemente que a mensagem "derivado de plantas" aumenta a intenção de compra mais do que produzido por fermentação,

mesmo que este último apresente métricas de sustentabilidade superiores. Essa conexão, influenciada pela variabilidade climática, introduz volatilidade de preços que os fabricantes consideram difícil de proteger. A goma guar, predominantemente proveniente do Rajastão, Índia, enfrenta riscos geográficos. No entanto, regiões alternativas no Paquistão e na África têm dificuldade em igualar a consistência de rendimento da produção indiana. Conflitos civis e desertificação induzida pelo clima ameaçam a continuidade de sua produção, levando alguns fabricantes a considerar emulsificantes sintéticos como opções de backup, apesar das concessões de rótulo limpo.

Com previsão de crescimento a um CAGR de 5,95% até 2031, a fermentação microbiana oferece consistência de produção incomparável e potencial para otimização genética. Essas vantagens, inatingíveis por meio da extração botânica, são cruciais para os fabricantes de alimentos que visam minimizar a variabilidade de formulação. A goma xantana e a goma gelana, ambas derivadas da fermentação, estão colhendo os benefícios dos avanços na engenharia de cepas. O cenário regulatório para ingredientes derivados de fermentação está se consolidando. As aprovações da Agência de Alimentos e Medicamentos dos Estados Unidos e da Autoridade Europeia para a Segurança dos Alimentos para proteínas de fermentação de precisão estabelecem um precedente que os produtores de hidrocoloides podem aproveitar para suas próprias notificações de GRAS (Geralmente Reconhecido como Seguro) e aplicações de novos alimentos.

Por Aplicação: Dominância da Panificação e Inovação em Laticínios

Em 2025, as aplicações de panificação e confeitaria responderam por 28,77% da demanda de hidrocoloides. Essa posição de liderança decorre dos papéis fundamentais dos hidrocoloides na extensão da vida útil, no aprimoramento da retenção de umidade e na criação de texturas indulgentes em bolos, biscoitos e doces. Tais atributos impulsionam compras repetidas em categorias de compra por impulso. Os fabricantes de produtos de panificação estão cada vez mais aproveitando os hidrocoloides para reduzir o teor de açúcar e gordura, preservando as qualidades sensoriais. Essa reformulação está alinhada com a rotulagem nutricional obrigatória pelo governo e com os compromissos do setor para fortalecer a saúde pública. Enquanto isso, as inovações em confeitaria estão mirando produtos com textura modificada tanto para idosos quanto para crianças. Aqui, os hidrocoloides desempenham um papel crucial na criação de formatos mais macios e fáceis de mastigar, ampliando o apelo demográfico além dos segmentos tradicionais.

As aplicações de laticínios e sobremesas estão projetadas para crescer a um CAGR de 6,77% até 2031. Esse crescimento é alimentado pelo aumento das formulações de iogurte e sorvete de origem vegetal. Essas alternativas dependem de sistemas estabilizadores para imitar a estrutura e a sensação na boca tipicamente proporcionadas pelas proteínas e gorduras do leite nos laticínios convencionais. Os fabricantes estão reformulando sobremesas lácteas, substituindo a gelatina por carragena e pectina. Esse posicionamento não apenas comanda preços premium, mas também amplia o alcance do mercado. Os produtores de sorvete estão recorrendo a combinações de goma de alfarroba e goma guar para controlar o crescimento de cristais de gelo durante os ciclos de congelamento e descongelamento. Esse controle é especialmente crucial para o armazenamento doméstico, onde as flutuações de temperatura excedem as das cadeias de frio comerciais.

Análise Geográfica

Em 2025, a América do Norte comandou uma participação dominante de 33,45% da receita do mercado. Essa liderança pode ser atribuída ao papel da região como polo de inovação em ingredientes alimentares, aos processos acelerados de aprovação GRAS da Agência de Alimentos e Medicamentos dos Estados Unidos e à disposição dos consumidores de pagar um prêmio por benefícios funcionais em alimentos embalados. Os Estados Unidos tomaram a liderança com seu avançado movimento de rótulo limpo, impulsionando a demanda por hidrocoloides. Enquanto isso, o setor de alimentos de origem vegetal do Canadá está superando os Estados Unidos, impulsionado pelas diretrizes dietéticas governamentais que defendem a redução do consumo de proteína animal. No México, à medida que o aumento da renda e a urbanização inclinam o consumo para produtos embalados, o setor de alimentos processados está se expandindo. No entanto, a sensibilidade ao preço do mercado tende para hidrocoloides mais acessíveis, como amidos modificados, em vez de opções premium como goma arábica e ágar.

A Ásia-Pacífico está projetada para liderar com um CAGR de 7,25% até 2031, impulsionada pela modernização dos padrões de segurança alimentar da China, pelo crescimento do varejo organizado na Índia e pela demografia jovem aliada ao aumento da renda disponível no Sudeste Asiático. As revisões de 2025 da China aos seus padrões de aditivos alimentares se alinharam mais estreitamente com as especificações internacionais de hidrocoloides. Essa medida aliviou os desafios regulatórios que antes obrigavam as multinacionais a criar formulações exclusivas para o mercado chinês. Os principais produtores de algas marinhas, Indonésia e Filipinas, estão aprimorando suas capacidades domésticas ao processar carragena e ágar. Essa integração vertical não apenas amplifica a captura de valor regional, mas também diminui a dependência das exportações.

As regulamentações rigorosas da Europa, destacadas pelas avaliações minuciosas de aditivos pela Autoridade Europeia para a Segurança dos Alimentos, estabelecem altas barreiras de entrada. A inovação em rótulo limpo é liderada pela Alemanha e pela França. Após o Brexit, o Reino Unido traçou um curso regulatório distinto das normas da UE. Essa divergência apresenta desafios para os fornecedores de hidrocoloides, que agora enfrentam processos de aprovação duplos. Na América do Sul, o Brasil e a Argentina dominam o cenário de hidrocoloides, principalmente impulsionados pelas necessidades de ligação de água e gordura dos seus setores de processamento de carne. O Oriente Médio e a África, embora sejam mercados menores, apresentam potencial de crescimento significativo. Isso é especialmente evidente em produtos com certificação halal, onde alternativas à gelatina, como ágar e carragena, estão conquistando uma maior participação de mercado. Essa tendência é reforçada à medida que as nações de maioria muçulmana refinam e elevam seus setores de processamento de alimentos.

Panorama regulatório

Os hidrocolóides alimentares são regidos principalmente por estruturas de aditivos alimentares que estabelecem identidade, pureza e condições de uso, com o sistema de número E da UE e a estrutura da FDA dos EUA, incluindo as vias GRAS e as petições de aditivos alimentares, servindo como referências fundamentais para formulações multinacionais. Na UE, o programa de reavaliação da Autoridade Europeia para a Segurança dos Alimentos (EFSA) continua a reforçar as especificações técnicas e os requisitos de documentação para aditivos usados como espessantes, agentes gelificantes e estabilizantes, com maior ênfase em contaminantes, critérios microbiológicos e rastreabilidade para gomas derivadas de algas marinhas e botânicas.

Um pilar central é o Regulamento (UE) 2026/196 da Comissão, adotado em janeiro de 2026 e que entra em vigor em fevereiro de 2026. Ele altera as especificações e disposições de uso para hidrocolóides essenciais, incluindo carragenina (E 407), goma de alfarroba (E 410), goma guar (E 412), goma-arábica (E 414), goma xantana (E 415) e pectinas (E 440). O regulamento também introduz requisitos mais rigorosos para produtos destinados a populações vulneráveis e estabelece um marco de conformidade para agosto de 2026, levando os fornecedores a adotar processos de purificação aprimorados, métodos de teste e documentação de ingredientes mais rigorosa para volumes destinados à UE.

Análise da cadeia de valor

A cadeia de valor se estende desde os insumos upstream de biomassa e carboidratos, passando por extração ou fermentação, purificação, mistura, distribuição e suporte à aplicação. O fornecimento upstream se divide entre (i) cultivo de algas marinhas e processamento primário para carragenina, alginato e ágar, (ii) botânicos agrícolas e exsudatos de árvores para goma guar, pectina e goma-arábica, e (iii) fermentação microbiana para gomas xantana e gelana, que depende de substratos de açúcar, frequentemente derivados de milho. Os participantes midstream incluem produtores integrados e processadores especializados que realizam extração ou fermentação, filtração, secagem, predominantemente voltada a formatos em pó, e padronização. Downstream, formuladores e casas de soluções de ingredientes misturam hidrocolóides com texturizantes complementares para atingir metas específicas de aplicação em panificação, laticínios, bebidas e confeitaria.

A qualidade e a conformidade regulatória influenciam tanto os fluxos quanto as margens em toda a cadeia. Os fornecedores se alinham a esquemas reconhecidos pela GFSI, como ISO 22000 e FSSC 22000, ao mesmo tempo em que atendem regras de aditivos específicas de mercado, incluindo disposições da FDA como a 21 CFR 172.695 para goma xantana, além de limites de aditivos e contaminantes da UE. Movimentos recentes de portfólio também reforçam a importância da mistura de grau técnico e do suporte à aplicação para diferenciação, em vez de apenas o fornecimento de commodities. Por exemplo, a Jungbunzlauer expandiu seu portfólio de texturizantes com goma gelana de baixo acila (TayaGel LA), apresentada em julho de 2025, refletindo a contínua captura de valor em sistemas customizados.

Cenário Competitivo

O mercado de hidrocoloides alimentares é caracterizado por uma concentração moderada. Os conglomerados globais de ingredientes dominam os segmentos de commodities de alto volume, enquanto processadores especializados criam nichos em graus técnicos e formulações específicas para aplicações. Cargill, Incorporated, Tate & Lyle PLC (CP Kelco) e Archer Daniels Midland, por meio da integração vertical no processamento de animais e na moagem úmida de milho, garantiram uma posição dominante no abastecimento de hidrocoloides. Essa estratégia lhes confere vantagens de custo que os players menores, sem escala comparável em matérias-primas upstream, têm dificuldade em igualar. Enquanto isso, Kerry Group e DSM-Firmenich estão adotando uma abordagem distinta.

Eles agrupam hidrocoloides com ingredientes complementares, como aromas, proteínas e vitaminas, criando soluções integradas. Essa estratégia não apenas eleva os custos de mudança dos clientes, mas também desloca a concorrência do mero preço para capacidades aprimoradas de serviço técnico. Os fornecedores que oferecem testes em plantas piloto, documentação regulatória e otimização sensorial estão obtendo margens mais altas em comparação com aqueles que simplesmente distribuem ingredientes indiferenciados. As oportunidades de espaço em branco emergentes residem nos hidrocoloides derivados de fermentação de precisão. As startups estão aproveitando microrganismos modificados para produzir gomas tradicionalmente de origem vegetal, com pureza e consistência superiores. Se esses custos de produção atingirem viabilidade comercial por meio de escalonamento, eles poderão perturbar as cadeias de abastecimento botânicas existentes.

As análises de patentes indicam uma tendência: a inovação está se voltando para misturas de hidrocoloides e sistemas avançados de entrega, em vez de moléculas inteiramente novas. Dado que a maioria dos hidrocoloides tradicionais está fora de patente, o foco competitivo mudou. Agora é mais sobre expertise em aplicações do que sobre composição molecular. Essa evolução beneficia empresas com divisões robustas de serviço técnico, ofuscando aquelas que priorizam a eficiência de manufatura. A concorrência mais intensa é observada na goma xantana. Uma expansão da capacidade de fermentação na China levou a um excesso de oferta global, comprimindo as margens. Em resposta, os produtores ocidentais estão priorizando certificações de qualidade, como ISO 22000, e garantindo a confiabilidade do abastecimento. Essa estratégia ressoa com os fabricantes de alimentos avessos ao risco, especialmente aqueles que já enfrentaram interrupções no abastecimento no passado.

Líderes do Setor de Hidrocoloides Alimentares

Archer Daniels Midland Company

Kerry Group plc

International Flavors and Fragrances Inc.

Cargill, Incorporated.

Tate & Lyle

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação clean-label e a premiumização estão direcionando as compras para sistemas de hidrocolóides rastreáveis e específicos para cada aplicação. O aperto regulatório da UE para alimentos destinados a populações vulneráveis, incluindo usos infantis e médicos especiais, eleva o padrão exigido para graus de alta pureza e cadeias de fornecimento prontas para documentação. Isso favorece produtores com capacidade de purificação e métodos de teste validados para as gomas e pectinas abrangidas pelas últimas atualizações de especificação da UE.

A segurança de fornecimento e as melhorias no custo de atendimento também estão sendo buscadas por meio de controle upstream e melhorias de eficiência de fabricação. Em abril de 2026, a Cargill concluiu uma atualização de 25 milhões de euros em sua unidade de hidrocolóides em Baupte, França, utilizando tecnologia de Recompressão Mecânica de Vapor para melhorar a eficiência e reduzir emissões, reforçando o investimento contínuo na resiliência da produção baseada na UE de carragenina e goma xantana. Em julho de 2026, a Nexira adquiriu a produtora marroquina de alfarroba Keragum, o que fortalece o acesso, a rastreabilidade e o controle de processamento para a goma de alfarroba e apoia um posicionamento mais clean-label, reduzindo a exposição a prazos de qualificação de matéria-prima e à volatilidade para fabricantes de alimentos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Nexira concluiu a aquisição da produtora marroquina de alfarroba Keragum, expandindo o acesso à goma de alfarroba e fortalecendo o controle de processamento em toda a cadeia de fornecimento de alfarroba. O negócio melhora a visibilidade da cadeia de fornecimento e apoia um posicionamento mais clean-label para clientes que dependem de gomas à base de alfarroba.

- Junho de 2026: a International Flavors and Fragrances Inc. lançou o Danisco Grindsted DuoGel, um sistema estabilizante de pectina-carragenina para Europa, Oriente Médio e África. O sistema projetado visa desafios de textura e estabilidade em balas de gelatina de origem vegetal, sinalizando uma mudança para soluções multi-hidrocolóides em vez de gomas isoladas.

- Maio de 2026: a Archer Daniels Midland Company anunciou um investimento de 26 milhões de dólares para expandir sua instalação em Erlanger, Kentucky, e aumentar em 40% suas capacidades de desenvolvimento de produtos. O investimento reforça a capacidade local de formulação e serviço técnico para fabricantes de alimentos norte-americanos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de hidrocolóides alimentares abrange ingredientes hidrocolóides de grau alimentar usados em formulações de alimentos e bebidas para funções como espessamento, gelificação, estabilização e controle de textura. Os valores são contabilizados no primeiro ponto de venda comercial do ingrediente na cadeia de fornecimento alimentar.

Exclusões de escopo: hidrocolóides de grau farmacêutico, cosmético e industrial estão excluídos deste dimensionamento.

Visão geral da segmentação

- Por Tipo

- Alginato

- Ágar

- Pectina

- Goma Guar

- Goma de Alfarroba

- Goma Arábica

- Gelatina

- Carragena

- Goma Xantana

- Outros Hidrocoloides

- Por Forma

- Pó

- Líquido

- Por Fonte

- Botânica

- Microbiana

- Animal

- Sintética

- Por Aplicação

- Panificação e Confeitaria

- Laticínios e Sobremesas

- Bebidas

- Carne e Produtos Cárneos

- Sopas, Molhos e Temperos

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de um mapa claro de quais hidrocolóides de grau alimentar são comercializados e produzidos, e onde a demanda se concentra por atividade de processamento de alimentos. Normalmente recorremos a fontes públicas como indicadores de processamento de alimentos da FAO, estatísticas comerciais do UN Comtrade para os códigos de ingredientes relevantes, agências nacionais de agricultura e segurança alimentar, e tabelas alfandegárias e tarifárias que ajudam a interpretar os fluxos transfronteiriços.

Para manter as premissas realistas, também revisamos fontes como periódicos de ciência alimentar revisados por pares sobre taxas de uso em aplicações-chave, associações comerciais de hidrocolóides e algas marinhas para contexto do lado da oferta, e relatórios anuais de empresas ou apresentações a investidores para sinais de composição de negócios. Paralelamente, usamos assinaturas pagas para dados financeiros e inteligência empresarial, bancos de dados de patentes e um banco de dados de embarques de importação e exportação em nível de remessa para verificar cruzadamente rotas de transporte e movimentos de ingredientes. As fontes documentais referenciadas acima são ilustrativas e não exaustivas, e muitas outras referências públicas e pagas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o conjunto de demanda e a lógica de precificação com pessoas que estão próximas das decisões de compra e formulação, além de distribuidores e fornecedores de ingredientes ativos nas principais regiões. Também usamos essas discussões para confirmar os limites de inclusão típicos (apenas grau alimentar, apenas receita de ingredientes) e para preencher lacunas onde os dados comerciais ou divulgações públicas não separam claramente os hidrocolóides de aditivos alimentares adjacentes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos de nível C: 18% | APAC: 39% |

| Nível médio: 46% | Líderes funcionais/de unidade: 37% | EMEA: 36% |

| Empresas menores: 18% | Gerentes: 45% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down em que a produção de processamento de alimentos, os fluxos comerciais dos principais insumos de hidrocolóides e os padrões de uso em nível de aplicação são combinados para reconstruir um conjunto de demanda de ingredientes endereçável por região. Uma vez estabelecido esse conjunto de demanda, ele é traduzido em valor usando faixas de preço observadas, composição típica de produtos e a unidade de compra mais comum para hidrocolóides (geralmente vendidos como pós e misturas de grau alimentar).

Verificações bottom-up seletivas são então usadas para manter os totais fundamentados, incluindo divisões de receita de fornecedores amostrados, verificações de canal sobre o throughput dos distribuidores e verificações de sanidade usando faixas de preço por kg em relação aos volumes implícitos. Os principais insumos rastreados no modelo incluem o crescimento da produção de alimentos processados, a intensidade de reformulação clean-label, a precificação relativa de gomas à base de algas marinhas e fermentação, as mudanças na composição de aplicações em laticínios, panificação e bebidas, e a dependência de importação para regiões com produção local limitada. Quando uma divisão em nível de país não está diretamente disponível, as lacunas são tratadas por meio de indicadores proxy, como valor agregado da fabricação de alimentos e intensidade comercial, seguidos de validação por meio de feedback primário.

Para a previsão, é usada a análise de cenários para que os casos de alta e baixa possam ser expressos em torno da disponibilidade de matéria-prima, volatilidade de preços e substituição entre tipos de hidrocolóides. O caminho final de previsão é ancorado no caso-base que a maioria dos stakeholders entrevistados considerou prático para planejamento de compras e produtos.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como se as tendências de consumo implícitas se alinham com o crescimento de alimentos processados e se as premissas de preços correspondem ao que os compradores relatam para contratos recentes. Grandes saltos são sinalizados e, em seguida, revisados entre regiões e categorias de hidrocolóides, para que valores atípicos de uma série de dados não determinem o total isoladamente.

Antes da aprovação final, o trabalho é revisado em etapas para que definições, conversões e mapeamento de anos sejam consistentes em todo o conjunto de dados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como movimentos abruptos de preços de matéria-prima ou mudanças regulatórias importantes que afetam o uso de aditivos alimentares. Pouco antes da entrega, realizamos uma revisão final para incorporar as últimas atualizações públicas e quaisquer esclarecimentos primários tardios.

Comparação do tamanho de mercado global de hidrocolóides alimentares da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para hidrocolóides alimentares muitas vezes não se alinham porque o limite do mercado nem sempre é tratado da mesma forma, e porque as premissas de precificação e composição variam por região e por tipo de hidrocolóide. As diferenças também vêm do momento da conversão de moeda, se sistemas estabilizantes misturados são contabilizados e da rigidez com que graus não alimentares são filtrados.

Ao rastrear a produção de processamento de alimentos, a disponibilidade vinculada ao comércio e as taxas de uso em nível de aplicação, a Mordor Intelligence mantém o total de 2026 alinhado à receita de ingredientes de grau alimentar na primeira venda comercial, o que ajuda a evitar misturar o valor de alimentos finalizados ou aplicações não alimentares.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,60 bilhões de dólares (2026) | |

| Consultoria Global A | 7,90 bilhões de dólares (2026) | Usa uma cesta incluída mais restrita e tende a separar partes de sistemas estabilizantes misturados, o que reduz a receita de ingredientes contabilizada mesmo quando hidrocolóides funcionais estão presentes na mistura. |

| Consultoria Regional B | 11,73 bilhões de dólares (2024) | Ancora-se em um ano-base anterior e aplica uma curva diferente de precificação e composição, o que pode alterar o nível implícito de 2026 dependendo da velocidade com que se assume a repactuação de preços das gomas à base de algas marinhas e fermentação. |

Em conjunto, a diferença é explicada principalmente pelos limites de escopo e pela forma como o preço e a composição são projetados ao longo dos anos. Nossas verificações permanecem rastreáveis porque cada etapa se conecta a indicadores de demanda observáveis e a uma conversão de valor direta, sendo depois confirmadas por meio de entrevistas antes da finalização dos totais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de hidrocoloides e qual é a sua taxa de crescimento?

O mercado de hidrocoloides está avaliado em USD 11,60 bilhões em 2026 e está projetado para atingir USD 15,44 bilhões até 2031, refletindo um CAGR de 6,01%.

Qual tipo de hidrocoloide lidera o mercado atualmente?

A gelatina detém a maior participação, respondendo por 22,30% da receita global em 2025, devido ao seu amplo uso em produtos farmacêuticos, confeitaria e aplicações alimentares tradicionais.

Qual segmento de hidrocoloide está se expandindo mais rapidamente?

A origem vegetal da pectina, o abastecimento de economia circular a partir de subprodutos de frutas cítricas e maçã, e a adequação para produtos com baixo teor de açúcar e de origem vegetal sustentam um CAGR de 7,79% até 2031.

Qual região oferece o maior potencial de crescimento para os fornecedores de hidrocoloides?

A modernização regulatória na China, a expansão do varejo na Índia e os investimentos em algas marinhas no Sudeste Asiático se combinam para um CAGR regional de 7,25% até 2031 para a Ásia-Pacífico.

Página atualizada pela última vez em: